Research projektu Curve: funkcje i instrukcje dotyczące zarabiania na LPs

Curve pojawił się we wczesnych dniach DeFi, kiedy tylko Uniswap z powodzeniem wdrożył koncepcję AMM, a cała płynność na rynku była zapewniana przez scentralizowane giełdy i ich animatorów rynku. Użytkownicy kryptowalut rozpoznają Curve po wyglądzie interfejsu w stylu retro Windows 95, niektórzy pamiętają nawet dwucyfrowe APR w pulach płynności stackablecoinów, ale niewielu naprawdę rozumie, jak działa i jaką rolę odgrywa w dzisiejszym ekosystemie DeFi.

W tym artykule przyjrzymy się, jak działa Curve, co odróżnia go od konkurencyjnych DEX-ów i jak udaje mu się przyciągać płynność podczas bessy na rynku niskich APR.

Niniejszy artykuł został przygotowany przez Incrypted i jest przeznaczony do celów edukacyjnych. Mamy nadzieję, że materiał ten pomoże ci lepiej zrozumieć i zbadać rynek kryptowalut.

Czym jest Curve

Curve to zdecentralizowana platforma handlowa uruchomiona w lutym 2020 roku, oparta na automatycznym animatorze rynku (AMM).

Głównym celem Curve w momencie uruchomienia było zapewnienie płynności i przystępnych cenowo giełd dla Stablecoinów – fundamentu DeFi. Curve jest obecnie największym DEX na rynku, z 4,6 mld USD w funduszach blockchain – prawie 10% całego sektora DeFi:

Jeśli nie jesteś jeszcze zaznajomiony z koncepcją AMM, zalecamy wstrzymanie się i rozpoczęcie nauki od tego artykułu:

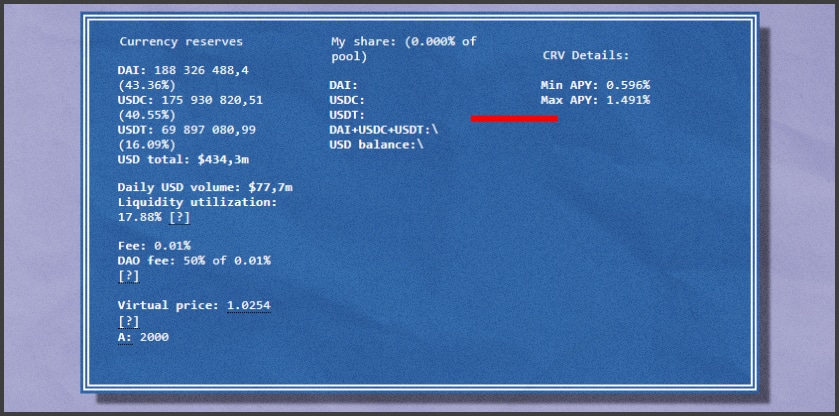

Kluczową cechą Curve jest zmodyfikowany AMM, który umożliwił wymianę aktywów o stabilnych cenach przy minimalnym poślizgu i niskich prowizjach. Curve umożliwił również dostawcom płynności zarabianie pieniędzy w pulach stosów bez obawy o niestabilne straty. Na przykład jedna z pierwszych pul, 3pool, składająca się z USDC, USDT i DAI, nadal gromadzi 10% płynności Curve i wymaga udziału 3 największych stablecoinów na rynku:

W 2021 r. wydano dużą aktualizację Curve, umożliwiającą tworzenie pul z dowolną kryptowalutą i tokenem, nie ograniczając się do Stablecoin. Była to druga faza ewolucji Curve, a w połączeniu z DAO przeniosła protokół na zupełnie nowy poziom, czyniąc go globalnym centrum płynności.

W sierpniu 2022 r. Curve został zaatakowany, a hakerowi udało się ukraść 570 000 USD, co oznaczało, że użytkownik był w stanie zmienić nazwę domeny usługi Curve Exchange i przekierować użytkowników na fałszywą stronę, za pośrednictwem której portfele zostały opróżnione. Oznacza to, że problem nie dotyczył samej strony, ale używanego DNS. Po zaledwie 2 dniach Binance zdołało odzyskać 83% skradzionych środków, które haker próbował wypłacić za pośrednictwem ich giełdy.

Curve v1

Pule Curve v1 działają w oparciu o zmodyfikowany AMM opracowany przez fundatora Curve, Michaiła Egorova. Algorytm ten nosi nazwę StableSwap i został zaprojektowany w celu zapewnienia wymiany stabelcoinów za pośrednictwem pul płynności z mniejszym poślizgiem i prowizją niż tradycyjny AMM. Aby lepiej zrozumieć StableSwap, cofnijmy się o krok i zauważmy, że istnieją 2 podstawowe formuły AMM:

- x*y = k: AMM oparty na stałym iloczynie. Algorytmy te są używane przez większość DEXów, a ich mechanizm został szczegółowo opisany w naszym artykule na temat AMM. Reagują one szybko na zmiany salda puli poprzez natychmiastowe przeliczenie wartości aktywów i są odpowiednie dla zmiennych aktywów. Ich słabością jest silny poślizg, ponieważ nawet stosunkowo niewielkie działania wpływają na cenę w puli.

- x + y = k: AMM oparty na stałej cenie. Pozwala na wymianę stabilnych aktywów bez poślizgu, ale bardzo wolno reaguje na zmiany równowagi aktywów w puli, ponieważ ma na celu utrzymanie stabilnej ceny aktywów. Wadą tego AMM jest to, że umożliwia arbitrażystom opróżnienie puli w przypadku zmian wartości na innych rynkach.

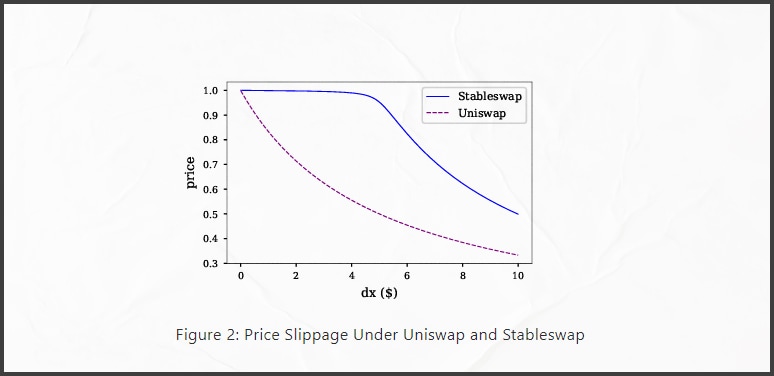

StableSwap jest czymś pomiędzy powyższymi AMM. Algorytm ten reaguje na zmiany cen jak zwykły AMM, ale robi to wolniej, zasadniczo ignorując niewielkie wahania cen i szereg czynników, które wpływają na wartość aktywów w puli. Jeśli jednak odchylenie cenowe jest poważne i istnieje wyraźna nierównowaga w puli, cena zmieni się w taki sposób, aby umożliwić arbitrażystom przywrócenie równowagi. Tak wygląda poślizg StableSwap w porównaniu z innymi algorytmami AMM:

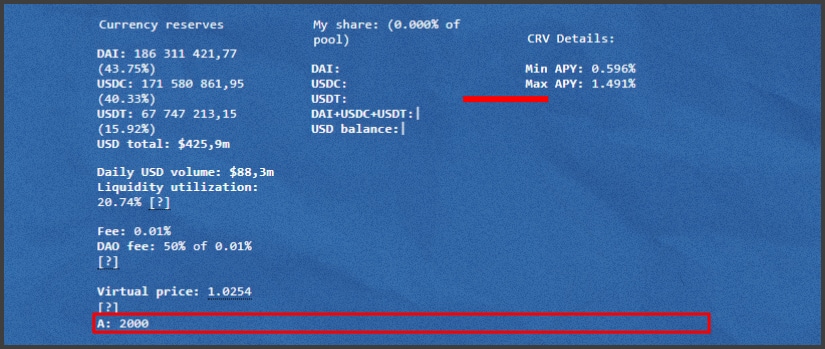

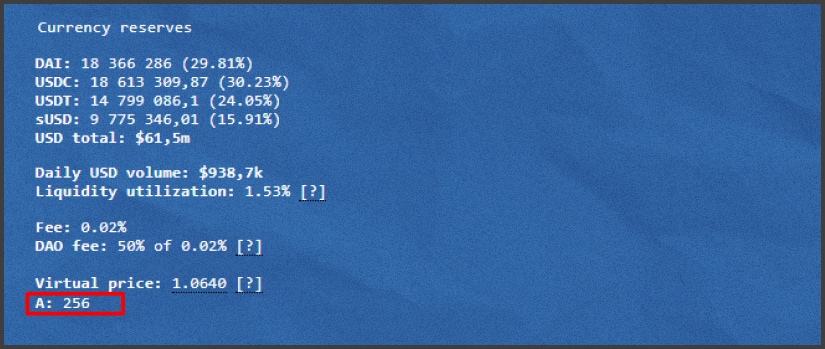

StableSwap udaje się osiągnąć ten wynik dzięki dodatkowemu parametrowi A lub tak zwanemu współczynnikowi wzmocnienia. Jego wartość można zobaczyć w każdej puli płynności Curve i zmienia się ona w zależności od tego, jak bardzo wartość odbiega od 1. Tak więc dla 3pool jest to:

I tylko dla sUSD:

Jak widać na powyższych zrzutach ekranu, wirtualna wartość aktywa w pierwszej puli wynosi 1,02, a w drugiej 1,06, tj. odchylenie od 1 jest wyższe w drugim przypadku. Jednocześnie A działa jako rodzaj dźwigni – mnożnik rezerwy wirtualnej puli, który pozwala uniknąć poślizgu podczas wymiany.

Uwaga: jeśli cena jest bliska 1, pula nie musi być zrównoważona, więc dźwignia rośnie i minimalizuje poślizg w wymianie. Jeśli jednak cena odbiega od 1, dźwignia zaczyna spadać, a krzywa poślizgu działa jak zwykły stały produkt AMM, co stwarza możliwości zrównoważenia puli poprzez arbitraż.

Wirtualna wartość w puli pokazuje stosunek wszystkich uwzględnionych aktywów. 1 jest używany jako punkt odniesienia, ponieważ Curve został uruchomiony specjalnie dla dolarowych stabilnych monet, które powinny mieć równy stosunek, ale 1 nie oznacza 1 USD.

StableSwap AMM jest używany w Curve v1, tj. tylko w pulach ze stablecoinami. Pierwsze pule v1 pojawiły się przed uruchomieniem DAO i zostały wdrożone przez sam zespół Curve. Obecnie na stronie znajdują się setki pul z szeroką gamą aktywów, ale używają one innego algorytmu AMM, który omówimy poniżej.

Curve v2

Curve v2 umożliwił tworzenie pul płynności ze zmiennymi tokenami dzięki nowemu AMM o nazwie CurveCrypto. Algorytm ten zapożycza niektóre mechanizmy StableSwap, a także wykorzystuje wyrocznie cenowe, aby zminimalizować poślizg i niestabilne straty w pulach ze zmiennymi aktywami. Matematyczny opis działania puli można znaleźć tutaj, ale my podkreślimy tylko kluczowe cechy pracy:

- Przeliczanie rzeczywistych sald tokenów na salda tokenów wirtualnych z uwzględnieniem ich wartości dolarowej.

- Istnienie wirtualnej wartości puli, która jest bliska 1. Jest ona obliczana na podstawie wirtualnego salda i odzwierciedla stosunek aktywów w puli.

- K – współczynnik wzmocnienia. Działa na tej samej zasadzie co A z poprzedniej sekcji, ale jest bardziej wrażliwy na zmiany równowagi cenowej.

- Płynność koncentruje się wokół przedziału cenowego zbliżonego do bieżącej wartości rynkowej aktywów.

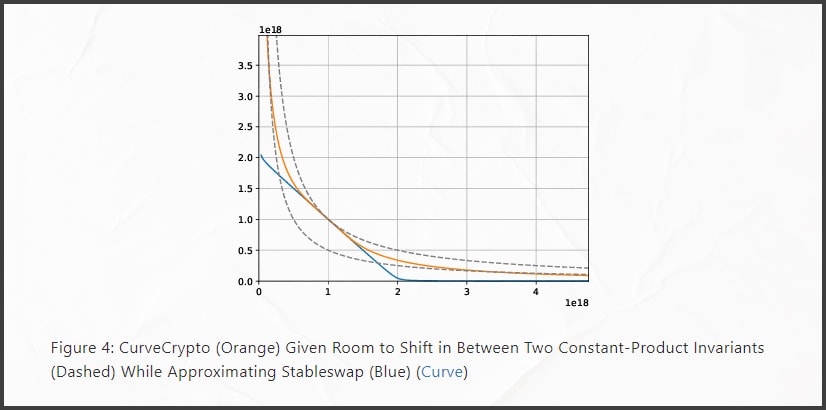

Podczas gdy w tradycyjnym AMM wartość aktywów w puli jest określana przez ich wewnętrzny stosunek, CurveCrypto przekształca aktywa w saldo dolara i wykorzystuje dźwignię finansową, aby zminimalizować poślizg i niestabilne straty. Jednocześnie, wraz ze wzrostem nierównowagi w puli, wskaźnik dźwigni zmniejsza się, otwierając możliwość arbitrażu. Krzywa CurveCrypto w porównaniu do innych AMM wygląda następująco:

CurveCrypto automatycznie koncentruje płynność wokół bieżącego poziomu cen, co zmniejsza poślizg spowodowany wypłatami lub manipulacjami na giełdach. Odróżnia to algorytm od standardowych AMM, które albo dystrybuują płynność wokół całego zakresu cenowego, albo pozwalają użytkownikom samodzielnie zdefiniować zakres (jak Uniswap v3), co może prowadzić do szybkiego poślizgu na niektórych poziomach cenowych.

W rezultacie giełdy w pulach V2 opartych na CurveCrypto działają płynniej niż w innych systemach i przynoszą mniej strat zarówno dostawcom płynności, jak i użytkownikom.

crvUSD

$crvUSD to zabezpieczony algorytmiczny stackcoin ogłoszony przez Curve pod koniec 2022 roku. Projekt jest obecnie w fazie rozwoju, ale kilka miesięcy temu Curve przedstawiło whitepaper crvUSD, o którym pisaliśmy tutaj. Wśród głównych cech stabelcoina są:

- Innowacyjny mechanizm płynnej likwidacji LLAMMA: pozwala on na stopniową likwidację pozycji $crvUSD w przypadku spadku zabezpieczenia, a nie natychmiast, jak robi to na przykład DAI. Powinno to zminimalizować straty inwestorów spowodowane zmiennością.

- Możliwość przypisania zabezpieczenia do różnych przedziałów cenowych: można podzielić 10 ETH na 10 części i ustawić określony przedział cenowy dla likwidacji zabezpieczenia – 1 ETH jest sprzedawany, gdy cena spadnie o 10%, kolejny 1, gdy spadnie o 20% itd.

- Obsługa Peg $crvUSD przez sam algorytm, a nie tylko przez arbitrażystów: możliwość automatycznego równoważenia puli w celu obsługi peg jest rozważana jako możliwość, ale zespół nie jest jeszcze przekonany do wdrożenia tej funkcji.

- Tworzenie pul i płynnościdla aktywów zabezpieczających i $crvUSD: tj. każde aktywo przekazane jako zabezpieczenie dla $crvUSD mint tworzy pulę płynności sparowaną z $crvUSD.

To właśnie z powodu tego ostatniego punktu postrzegamy $crvUSD jako kolejny etap rozwoju Curve. Otwarte pule zabezpieczeń AMM są fundamentalną zmianą gry – podczas gdy DAI po prostu blokuje zabezpieczenie w inteligentnym kontrakcie, Curve pozwoli na obrót nim, czyniąc każdą parę zabezpieczenie/$crvUSD oddzielnym rynkiem. Patrząc globalnie na tę koncepcję, wydaje się, że $crvUSD stanie się pakietem dla wszystkich aktywów zabezpieczających, co z kolei przyciągnie większą płynność do Curve i zmniejszy fragmentację rynku jako całości.

Uwaga: $crvUSD może stać się przełomem dla Curve i całego rynku kryptowalut, pełniąc mniej więcej taką samą rolę jak dolar w TradFi, ale zachowując kontrolę algorytmiczną i decentralizację. Projekt jest jednak nadal w fazie rozwoju i przedstawiona koncepcja może jeszcze ulec zmianie.

CurveDAO i $CRV

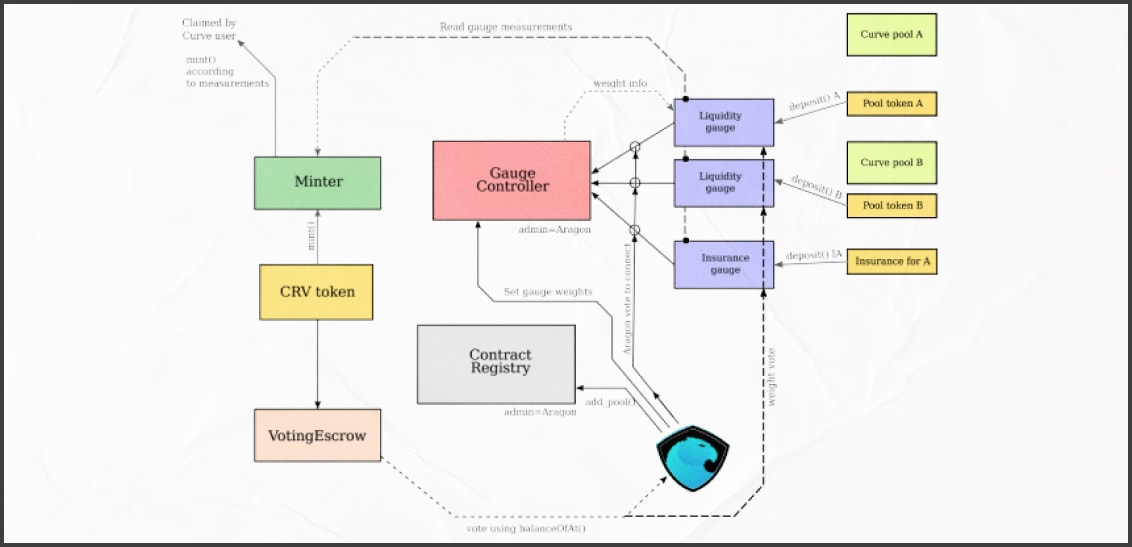

Od momentu uruchomienia w lutym 2020 r. Curve był zarządzany wyłącznie przez zespół programistów, więc nie można go było uznać za zdecentralizowany w pełnym tego słowa znaczeniu. Jednak w sierpniu 2020 r. wprowadzono CurveDAO, aby zdecentralizować zarządzanie protokołem. W przeciwieństwie do większości obecnych DAO, które nie mają jasno określonych praw i obowiązków, koncepcja CurveDAO została szczegółowo opracowana i przedstawiona w osobnym WhitePaper. Schematycznie, zdecentralizowany mechanizm zarządzania Curve wygląda następująco:

Na podstawie tego dokumentu można zidentyfikować następujące cechy CurveDAO:

- Kontrola opiera się na natywnym tokenie $CRV.

- $CRV ma schemat emisji z dobrze zdefiniowaną stopą inflacji i jest wydawany jako nagroda dla dostawców płynności.

- Aby zagłosować, $CRV musi zostać zapped, aby otrzymać token havernance $veCRV. Waga głosu zależy nie tylko od ilości $CRV, ale także od okresu, na jaki został on wybity.

- Posiadacze $veCRV otrzymują część prowizji, którą zabiera protokół (50%), a także otrzymują dodatkowe nagrody w pulach.

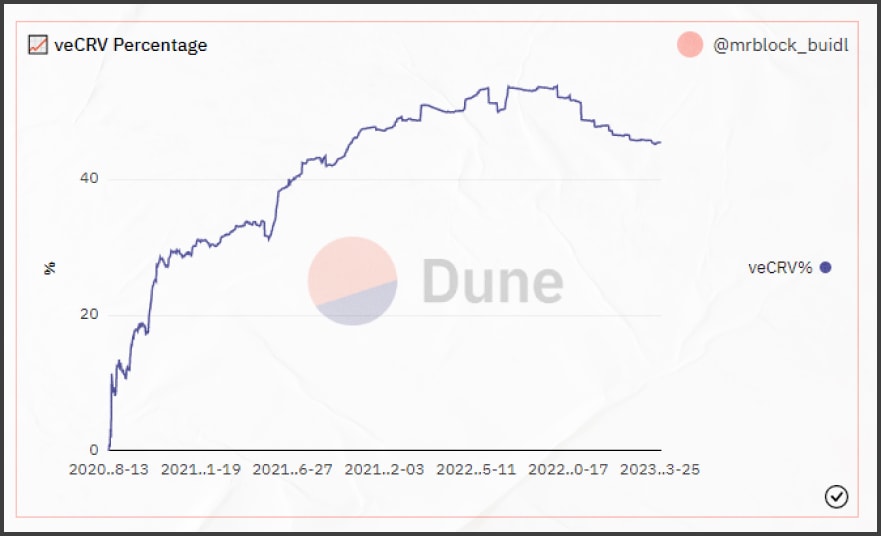

System ten pozwolił Curve na ciągłe wydawanie nowych tokenów, aby zachęcić do zapewnienia płynności, ale także uniemożliwił wszystkim wydanym CRV dotarcie na rynek poprzez zablokowanie tokenów w celu uzyskania praw głosu i zwiększenia przychodów. Tak więc, według Dune, udział $veCRV w całkowitej liczbie CRV wynosi 45,6%:

Co ważne, posiadacze $veCRV mają wpływ na przypisywanie zachęt $CRV do pul płynności, co oznacza, że mogą decydować, którzy LP z puli otrzymają dodatkową nagrodę. Jest to główna wartość $veCRV i na tym opierają się tak zwane wojny o płynność lub wojny Curve, o których powiemy więcej w dalszej części.

Uwaga: curve jest nadal uważany za wysoce scentralizowaną usługę, ponieważ zgodnie z tokenomiką $CRV zespół i inwestorzy otrzymują 30% wszystkich tokenów z 2-4-letnim okresem nabywania uprawnień. Ponadto wszystkie aktualizacje i zmiany muszą być inicjowane przez programistów, co pozwala zespołowi interweniować w protokół niezależnie od decyzji DAO.

Zarobki na Curve: wojny o płynność

Wysoka wydajność AMM Curve i wysoki wolumen obrotu w stosunku do liczby LP pozwoliły, w pierwszych miesiącach działania, zapewnić użytkownikom dziesiątki, a nawet setki % APR po prostu za dodanie płynności do puli zleceń. W miarę rozwoju konkurencyjnego DEX, wynagrodzenie z prowizji zaczęło spadać, co przez pewien czas było równoważone przez zachęty w postaci $CRV. Jednak w chwili obecnej, nawet przy natywnym rozdawaniu tokenów, APR w większości pul rzadko przekracza 2-4%, a pule często oferują mniej niż 1%.

Co więc powstrzymuje dostawców płynności na Curve, skoro dziesiątki miejsc oferują znacznie wyższe stopy procentowe? Odpowiedzią są wojny o płynność lub tak zwane wojny Curve.

Wojny o płynność toczą się obecnie na wielu platformach, ale koncepcja ta po raz pierwszy pojawiła się na Curve wraz z uruchomieniem wersji v2 i możliwością tworzenia niestandardowych pul płynności. Rynek skutecznie stał się polem bitwy o płynność, ponieważ:

- Jest największym centrum płynności, gromadzącym miliardy TVL.

- Ma natywny program motywacyjny, który pozwala mu zarządzać przepływem tej płynności poprzez nagrody.

- Wdrożył mechanizm dystrybucji nagród za pośrednictwem DAO, tj. za pośrednictwem posiadaczy tokenów havernance $veCRV.

Jeśli projekt doda pulę płynności dla swojego tokena na Curve, nie musi nawet wydawać natywnych tokenów dla zachęt LP – wystarczy, że Curve wyda dodatkową nagrodę $CRV członkom pożądanej puli, a oni sami zaczną zapewniać płynność.

Wojny o płynność, czyli wojny Curve, są próbą zdobycia przez projekty dominacji w głosowaniu nad alokacją nagród w celu ustalenia zachęt dla pożądanej puli.

Początkowo wojny Curve były wyrażane przez zespoły kupujące $CRV, a następnie kradnące je w celu uzyskania veCRV, tj. prawa do głosowania w dystrybucji zachęt. Później deweloperzy zaczęli po prostu przekupywać głosujących posiadaczy $veCRV, aby uzyskać pożądaną decyzję. W ten sposób powstała platforma Votium, z pulami rozdającymi nagrody głosującym na Curve w zorganizowany sposób. Apogeum wojen Curve było pojawienie się protokołu Convex.

Convex

Convex to protokół DeFi, początkowo skierowany do użytkowników Curve, a później rozszerzony na Frax. Platforma daje dostawcom płynności w Curve 2 przewagę:

- Możliwość zestowania swoich tokenów LP z puli Curve i otrzymywania nagród $CRV, a także zachęt od Convex w postaci tokenów $CVX. Maksymalizuje to nagrody za zapewnienie płynności bez konieczności blokowania $CRV zgodnie z wymogami Curve. Oznacza to, że LP są obciążani kosztami zakupu $CRV, które muszą zostać zapakowane w celu zwiększenia przychodów.

- Płynne stackowanie $veCRV: zamiast blokować $CRV na Curve na 1-4 lata, można stackować $CRV na Convex i uzyskać płynne tokeny $cvxCRV. Następnie możesz zadokować $cvxCRV i otrzymać wszystkie nagrody, które otrzymują posiadacze $veCRV + ułamek prowizji, które Convex zarabia w postaci tokenów $cvx.

Ważne: $cvxCRV można wycofać ze stawki w dowolnym momencie, w przeciwieństwie do $veCRV, który jest zablokowany na określony czas.

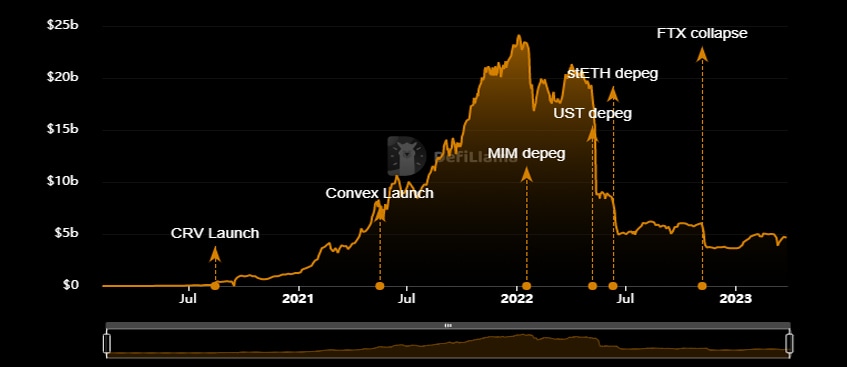

Sama strona wykorzystuje $CRV od użytkowników do stackowania na Curve i otrzymywania $veCRV, a także zarabia dodatkowe nagrody za sam udział w głosowaniach. Oznacza to, że Convex agreguje tokeny $CRV, a następnie układa je w stosy, aby zarobić $veCRV, tj. prawa głosu. Hojne APR sprawiły, że Convex stał się największym posiadaczem tokenów $veCRV, a tym samym najbardziej wpływową siłą decyzyjną w Curve. Co więcej, to właśnie Convex był głównym motorem wzrostu TVL Curve w połowie 2021 roku:

Convex może silnie wpływać na decyzje dotyczące dystrybucji nagród na Curve, a tym samym otrzymywać łapówki wręczane przez projekty za głosy poparcia. Ponieważ jednak Convex pozostaje zdecentralizowanym protokołem, użytkownicy mogą zablokować swoje $CVX, aby otrzymać tokeny havernance $vlCVX na Convex i zdecydować, gdzie strona skieruje głosy $veCRV. To zmieniło wojny Curve w wojny Convex.

Votium i Union

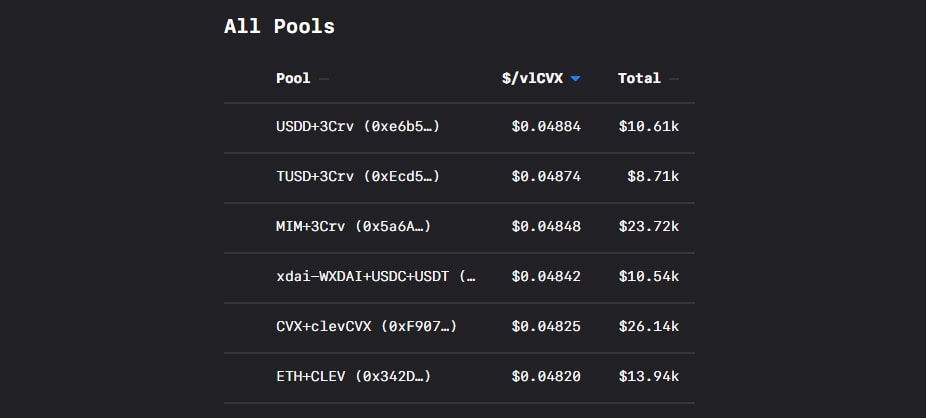

Ponieważ Convex stał się główną siłą na Curve, projekty były teraz zainteresowane uzyskaniem głosów nie od użytkowników Curve, ale od użytkowników Convex – posiadaczy $vlCVX, którzy mogli zdecydować, gdzie Convex skieruje ich głosy $veCRV. Tak więc na stronie Votium, oprócz Curve, pojawiła się sekcja Convex, w której nagrody za głosy były przyznawane już posiadaczom $vlCVX. Według llama.airforce obecnie pule są skłonne zapłacić do 0,048 USD za głos $vlCVX:

Aby otrzymać te nagrody, posiadacze $vlCVX mogą śledzić i uczestniczyć w rundach głosowania na Votium lub mogą delegować głosy do serwisu:

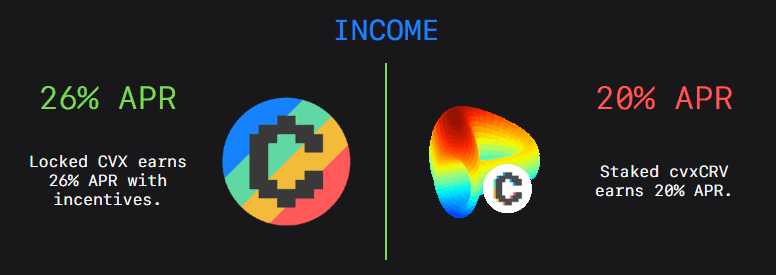

Votium z kolei dystrybuuje je w taki sposób, aby zmaksymalizować dochody głosujących. Llama.airforce szacuje dolną granicę zwrotu dla użytkowników Convex, którzy wykupili tokeny CRV i sprzedają swoje głosy na $vlCVX na 46% APR:

Ostatnim ogniwem w tym łańcuchu DeFi jest usługa Union od Llama.airforce. Problem z uczestnikami Votium polega na tym, że otrzymują oni nagrody z puli w różnych tokenach, co może skończyć się dziesiątkami przedmiotów z niewielkimi kwotami, których wycofanie jest po prostu nieopłacalne ze względu na wysoki koszt gazu w Ethereum. Union agreguje wszystkie nagrody i zamienia je na $cvxCRV, a następnie umożliwia wypłatę bezpośrednio do portfela. Tak więc pełny cykl DeFi dostawców płynności Curve wygląda następująco:

- Dodanie aktywności do puli Curve.

- Opcjonalnie: Zdeponuj tokeny LP na Convex.

- Otrzymanie nagrody w postaci tokenów $CRV od Curve lub Convex.

- Dokowanie $CRV na Convex i otrzymanie $cvxCRV.

- Opublikuj $cvxCRV i otrzymaj $CVX+ nagrody za stosy $veCRV na Curve.

- Wyślij $CVX i otrzymaj $vlCVX.

- Deleguj $vlCVX na stronę Votium, zdobywając łapówki za głosy.

- Połącz się z Union, która konwertuje wszystkie łapówki na $cvxCRV.

- Powtórz kroki 5-8 z przychodami z łapówek lub wypłać je z Union w pożądanym tokenie.

Uwaga: Połączenie wielu miejsc w celu maksymalizacji przychodów nazywa się DeFi-lego. W 2021 r. takie DeFi-lego może generować setki, a nawet tysiące % APR, chociaż ryzyko wzrasta z każdym dodanym nowym łączem. Obecnie DeFi-lego jest również możliwe, ale zwroty są o rząd wielkości niższe niż u zarania branży.

Wnioski

Curve ewoluował w ciągu 3 lat od niszowego DEX do fundamentalnej dla sektora DeFi platformy, która koncentruje miliardy dolarów płynności w głównych kryptowalutach. Głównymi zaletami Curve, które przyciągają zwykłych użytkowników i duże holdingi instytucjonalne, są niskie prowizje i niewielki spread, nawet w przypadku dużych transakcji, co zostało osiągnięte dzięki innowacyjnym AMM.

Dzięki swoim rozwiązaniom technicznym i skutecznemu programowi motywacyjnemu, Curve jest obecnie globalnym zdecentralizowanym centrum płynności kryptowalut, do którego próbują dotrzeć wszystkie główne projekty, tworząc natywne pule na Curve lub integrując się z istniejącymi pulami na swoich platformach. Wiele projektów toczy wojny o płynność Curve, próbując zdobyć głosy użytkowników i dodatkowe zachęty dla swoich pul.

Dla dostawców płynności i degeneratów Curve jest nadal niezawodnym źródłem pasywnego dochodu i podstawowym lego DeFi, które pozwala im zarobić do 46% APR nawet w trudnych czasach hossy. I oczywiście Curve na zawsze pozostanie “ojcem chrzestnym” DeFi.

To też będzie interesujące