Огляд Curve: можливості біржі та інструкція із заробітку на LP

Curve з’явилася на зорі DeFi, коли концепцію АММ вдало вдалося реалізувати тільки Uniswap, а всю ліквідність на ринку забезпечували централізовані біржі та їхні маркетмейкери. Криптани впізнають Curve за ретро-дизайном інтерфейсу в стилі Windows 95, хтось навіть пам’ятає двозначні APR у пулах ліквідності зі стейблкоїнами, але мало хто реально розуміє, як влаштовано цю платформу і яка її роль у сучасній DeFi-екосистемі.

У цій статті ми розберемо як працює Curve, що відрізняє її від конкурентних DEX, і яким чином платформі вдається залучати ліквідність у період низьких APR ведмежого ринку.

Ця стаття була підготовлена Incrypted і призначена для освітніх цілей. Ми сподіваємося, що матеріал допоможе вам краще зрозуміти та вивчити криптовалютний ринок.

Що таке Curve

Curve — це децентралізований обмінний сервіс, запущений у лютому 2020-го, в основу роботи якого покладено автоматичний маркетмейкер (АММ).

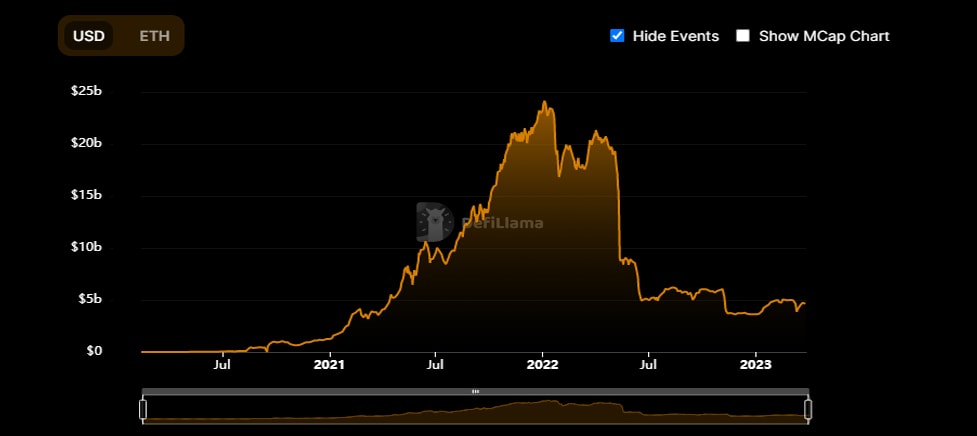

Головна мета Curve на момент запуску полягала в тому, щоб забезпечити ліквідність і доступні обміни для стейблкоїнів — фундаменту DeFi. Наразі Curve є найбільшою DEX на ринку, з $4,6 млрд заблокованих коштів — майже 10% від усього DeFi-сектора:

Якщо ви ще незнайомі з поняттям AMM, рекомендуємо зробити паузу і почати вивчення з цієї статті:

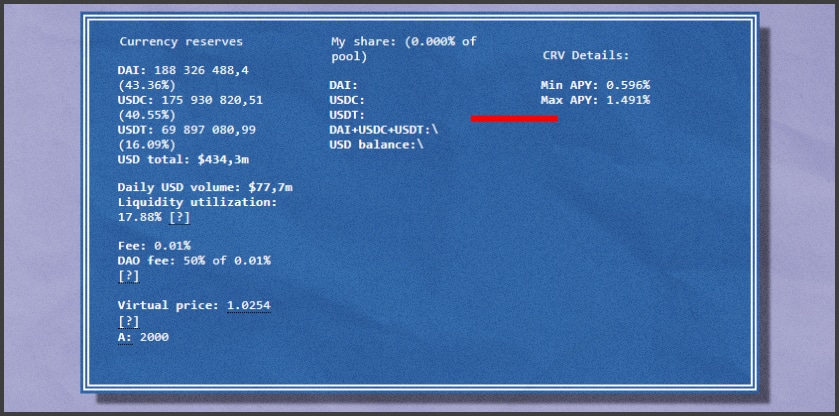

Ключова особливість Curve в її модифікованому АММ, який дозволяв обмінювати активи зі стабільними цінами з мінімальним прослизанням і низькими комісіями. Curve також дозволила постачальникам ліквідності заробляти в стейбл-пулах, не побоюючись непостійних втрат. Так, один із перших пулів платформи — 3pool, що складається з USDC, USDT і DAI, досі акумулює 10% усієї ліквідності Curve, а для участі в ньому потрібні 3 найстабільніші монети на ринку:

У 2021-му вийшло велике оновлення Curve, що дало змогу створювати пули з будь-якими криптовалютами й токенами, не обмежуючись стейблкоїнами. Це був другий етап еволюції Curve, і в поєднанні з DAO він вивів протокол на якісно новий рівень, зробивши глобальним хабом ліквідності.

У серпні 2022-го Curve пережила злом, унаслідок якого хакеру вдалося викрасти $570 тис. Під час злому зловмисник зміг змінити доменне ім’я сервісу Curve Exchange і спрямувати користувачів на фейковий сайт, через який і було спустошено гаманці. Тобто проблема була не в самій платформі, а у використовуваному DNS. Лише через 2 дні Binance зуміла повернути 83% вкрадених коштів, які хакер намагався вивести через їхню біржу.

Curve v1

Пули Curve v1 працюють на основі модифікованого АММ, розробленого фаундером Curve — Михайлом Єгоровим. Цей алгоритм отримав назву StableSwap і покликаний забезпечити обміни стейблкоїнів через пули ліквідності з меншим прослизанням і комісією, ніж традиційний AMM. Щоб краще зрозуміти суть StableSwap повернемося на крок назад і зазначимо, що існує 2 базові формули АММ:

- x*y = k: АММ на основі постійного продукту. Такі алгоритми використовуються більшістю DEX і механізм їхньої роботи детально описаний у нашій статті про АММ. Вони швидко реагують на зміни балансу пулу, одразу перераховуючи вартість активів і підходять для волатильних активів. Їхнім слабким місцем є сильне прослизання, оскільки на ціну в пулі впливають навіть порівняно невеликі дії.

- x + y = k: АММ на основі постійної ціни. Він дає змогу обмінювати стабільні активи без прослизання, але дуже повільно реагує на зміну балансу активів у пулі, оскільки спрямований на збереження стійкої ціни активів. Мінус цього АММ у тому, що він дозволяє арбітражерам спустошити пул у разі зміни вартості на інших ринках.

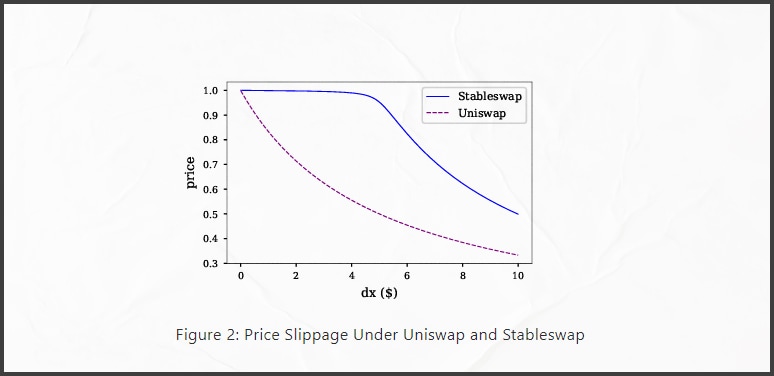

StableSwap — це щось середнє між зазначеними вище АММ. Цей алгоритм реагує на цінові зміни, як і звичайний AMM, але робить це повільніше, по суті, ігнорує незначні цінові коливання та низку чинників, що впливають на вартість активу в пулі. Разом з тим, якщо цінове відхилення буде сильним і в пулі з’явиться явний дисбаланс, то ціна зміниться таким чином, щоб дозволити арбітражерам відновити співвідношення. Так виглядає прослизання StableSwap порівняно з іншими алгоритмами АММ:

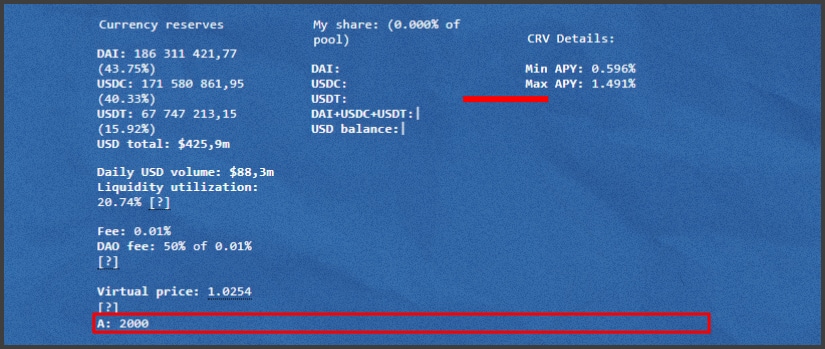

StableSwap вдається досягти цього результату шляхом додаткового параметра А або так званого коефіцієнта посилення (amplification coefficient). Його значення можна побачити в кожному пулі ліквідності Curve і воно змінюється залежно від того, наскільки сильно значення вартості відхиляється від 1. Так для 3pool воно становить:

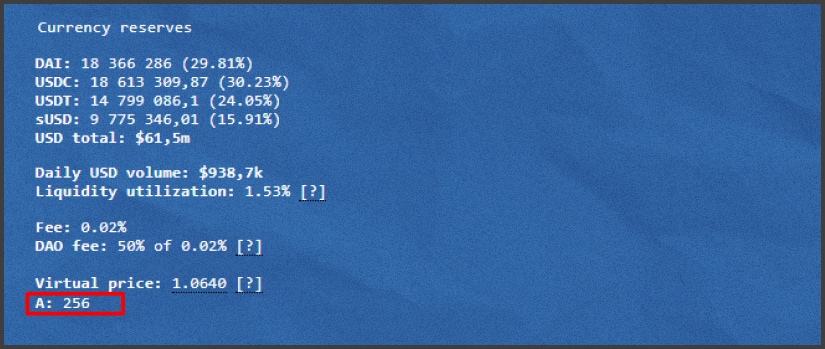

А для sUSD усього:

Як можна побачити на скріншотах вище, віртуальна вартість активу в першому пулі становить 1.02, а в другому 1.06, тобто відхилення від 1 вище в другому випадку. При цьому А діє як свого роду леверидж — віртуальний мультиплікатор резервів пулу, який і дає змогу уникнути прослизання під час обміну.

Примітка: якщо ціна близька до 1, то пул не потребує балансування, тому леверидж підвищується і мінімізує прослизання під час обміну. Якщо ж ціна відхиляється від 1, то леверидж починає знижуватися і крива прослизання працює як у звичайних АММ на основі постійного продукту, що створює можливості для балансування пулу за допомогою арбітражу.

При цьому віртуальна вартість у пулі показує співвідношення всіх, включених до нього активів. 1 використовується як еталон, оскільки Curve була запущена саме для доларових стейблкоїнів, які повинні мати рівне співвідношення, але 1 не означає $1.

StableSwap АММ використовується в Curve v1, тобто тільки в пулах зі стейблкоїнами. Перші пули v1 з’явилися ще до запуску DAO і були розгорнуті самою командою Curve. Наразі на платформі можна побачити сотні пулів із найрізноманітнішими активами, але вони використовують інший алгоритм AMM, про який ми поговоримо далі.

Curve v2

Curve v2 дозволила створювати пули ліквідності з волатильними токенами завдяки новому AMM, який отримав назву CurveCrypto. Цей алгоритм запозичує частину механізмів StableSwap, а також використовує цінові оракули, щоб мінімізувати прослизання і непостійні втрати в пулах з волатильними активами. Ознайомитися з математичним описом роботи пулу можна тут, ми ж виділимо тільки ключові особливості роботи:

- Перерахунок реального балансу токенів у віртуальний баланс з урахуванням їхньої доларової вартості.

- Наявність віртуальної вартості пулу, наближеної до 1. Вона розраховується на основі віртуального балансу і відображає співвідношення активів у пулі.

- K — коефіцієнт посилення. Працює за тим самим принципом, що й A з попереднього розділу, але більш чутливий до зміни цінового балансу.

- Ліквідність концентрується навколо діапазону цін, близького до актуальної ринкової вартості активу.

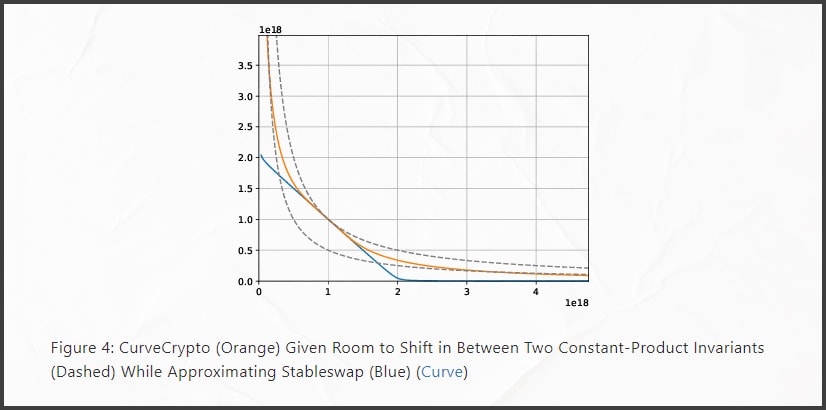

Якщо в традиційному АММ вартість активів у пулі визначається їхнім внутрішнім співвідношенням, то CurveCrypto трансформує активи в доларовий баланс і задіє коефіцієнт посилення, щоб мінімізувати прослизання і непостійні втрати. Водночас у міру зростання дисбалансу в пулі, коефіцієнт посилення знижується, що відкриває можливість арбітражу. Крива CurveCrypto порівняно з іншими АММ має такий вигляд:

CurveCrypto автоматично концентрує ліквідність навколо поточного цінового рівня, що знижує прослизання, викликане виведеннями або маніпуляторними обмінами. Це відрізняє алгоритм від стандартних АММ, які або розподіляють ліквідність по всьому діапазону цін, або дають змогу користувачам самостійно визначати діапазон (як Uniswap v3), що може призвести до швидкого прослизання на деяких цінових рівнях.

Як результат, обмін у пулах V2 на основі CurveCrypto проходить більш плавно, ніж на інших сервісах і з меншими втратами як для постачальників ліквідності, так і для користувачів.

crvUSD

$crvUSD — це алгоритмічний стейблкоїн із забезпеченням, анонсований Curve наприкінці 2022-го. Наразі проєкт на стадії розробки, але кілька місяців тому Curve представила Whitepaper crvUSD, про який ми писали тут. Серед головних особливостей стейблкоїна:

- Інноваційний механізм плавної ліквідації LLAMMA: дає змогу в разі падіння вартості забезпечення поступово ліквідувати позицію в $crvUSD, а не відразу, як це робить, наприклад, DAI. Це має мінімізувати втрати інвесторів, спричинені волатильністю.

- Можливість розподіляти забезпечення за різними ціновими діапазонами: можна розділити 10 ETH на 10 частин і встановити для ліквідації застави певний ціновий діапазон — 1 ETH продається, коли ціна падає на 10%, ще 1 — коли на 20% і т.д.

- Підтримка пега $crvUSD самим алгоритмом, а не тільки арбітражерами: можливість автоматичного балансування пулів для підтримки пега розглядається як можливість, але команда поки не впевнена в реалізації цієї функції.

- Створення пулу ліквідності для активу забезпечення і $crvUSD: тобто кожен актив, переданий як забезпечення для мінта $crvUSD створює пул ліквідності в парі з $crvUSD.

Саме через останній пункт ми розглядаємо $crvUSD, як наступний етап розвитку Curve. Відкриті АММ пули забезпечення принципово змінюють правила гри — поки DAI просто блокує забезпечення в смарт-контракті Curve дозволить торгувати ним, що робить кожну пару забезпечення/$crvUSD окремим ринком. Якщо глобально розглянути цю концепцію, то виходить, що $crvUSD стане зв’язкою для всіх активів забезпечення, що зі свого боку приверне на Curve більше ліквідності та знизить фрагментацію ринку загалом.

Примітка: $crvUSD може стати геймчейнджером для Curve і всього крипто-ринку, виконуючи приблизно ту саму роль, що долар у TradFi, але зберігаючи алгоритмічне управління і децентралізацію. Утім, проєкт поки що на стадії розробки та представлений концепт ще може змінитися.

CurveDAO і $CRV

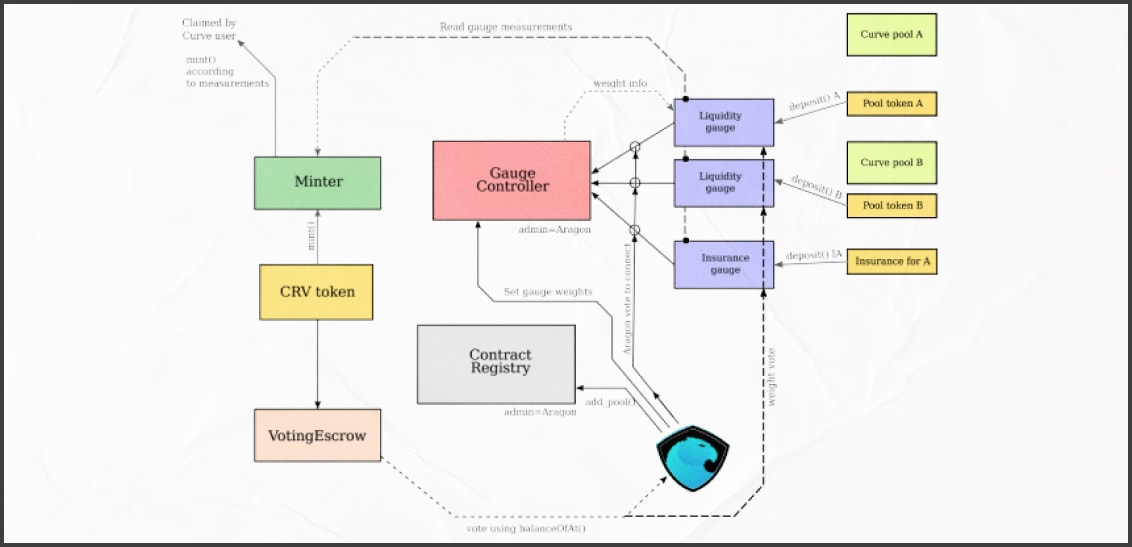

З моменту запуску в лютому 2020-го Curve управлялася тільки командою розробників, тому не могла вважатися децентралізованою в повному сенсі слова. Однак уже в серпні 2020-го було презентовано CurveDAO для децентралізації управління протоколами. На відміну від більшості сучасних DAO, які не мають чітко сформованих прав та обов’язків, концепцію CurveDAO детально розроблено та представлено в окремому WhitePaper. Схематично децентралізований механізм управління Curve виглядає так:

З цього документа можна виділити такі особливості CurveDAO:

- В основі управління лежить нативний токен $CRV.

- $CRV має схему емісії з чітко встановленим темпом інфляції й видається як нагорода постачальникам ліквідності.

- Для голосування потрібно застейкати $CRV, щоб отримати гавернанс-токен $veCRV. Вага голосу залежить не тільки від кількості $CRV, а й від періоду, на який він був застейканий.

- Між власниками $veCRV розподіляється частка комісії, яку забирає протокол (50%), вони також отримують додаткові нагороди в пулах.

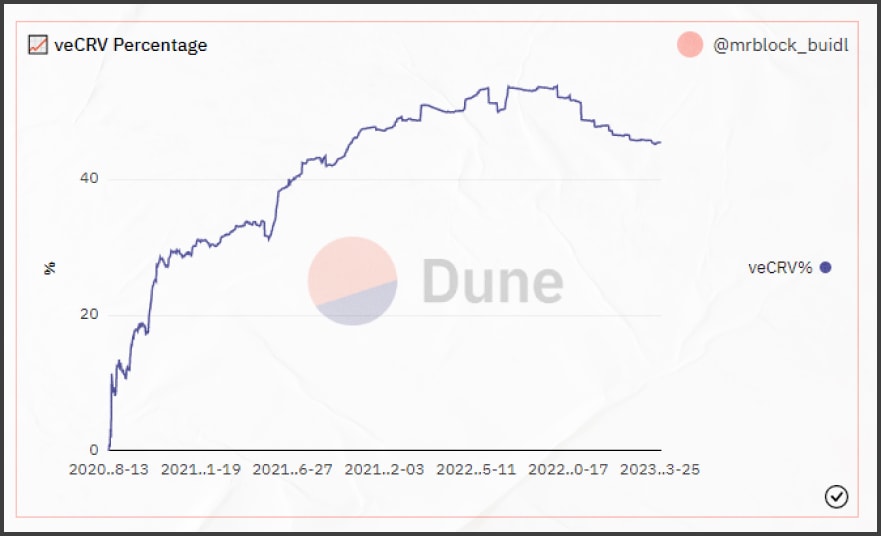

Ця система дала змогу Curve постійно випускати нові токени, щоб стимулювати надання ліквідності, але водночас запобігти потраплянню всіх випущених CRV на ринок шляхом блокування токена для отримання права голосу і підвищення доходів. Так, за даними Dune, частка $veCRV щодо загальної кількості CRV становить 45.6%:

Важливо зазначити, що холдери $veCRV мають право голосу під час призначення стимулів у вигляді $CRV для пулів ліквідності, тобто вони можуть вирішувати, LP якого пулу отримають додаткову нагороду. У цьому полягає основна цінність $veCRV і саме на цьому побудовані так звані війни за ліквідність або Curve-війни, про які ми докладніше поговоримо далі.

Примітка: curve, як і раніше, вважається високоцентралізованим сервісом, оскільки згідно з токеномікою $CRV команда та інвестори отримують 30% усіх токенів із 2-4-річним вестингом. Крім того, всі оновлення та зміни повинні бути ініційовані розробниками, що дозволяє команді втручатися в роботу протоколу, незалежно від рішень DAO.

Заробіток на Curve: війни за ліквідність

Висока ефективність АММ Curve і великий обсяг торгів щодо кількості LP давали змогу, у перші місяці роботи, забезпечувати користувачам десятки, а то й сотні % APR просто за додавання ліквідності в стейбл-пули. У міру розвитку конкурентних DEX, розмір винагороди від комісій почав падати, що ще деякий час компенсувалося стимулами у вигляді $CRV. Але наразі, навіть з урахуванням роздач нативного токена, APR у більшості пулів рідко перевищує 2-4%, а стейбл-пули часто пропонують менше ніж 1%.

Що ж утримує постачальників ліквідності на Curve, якщо десятки платформ пропонують значно вищі процентні ставки? Відповідь — війни за ліквідність або так звані «Curve-війни».

Війни за ліквідність зараз ведуться на багатьох платформах, але вперше ця концепція з’явилася саме на Curve після запуску v2 і можливості створювати кастомні пули ліквідності. Сервіс став фактично полем бою за ліквідність, оскільки:

- Є найбільшим хабом ліквідності, акумулюючи мільярди TVL.

- Має нативну програму стимулів, що дає змогу керувати потоками цієї ліквідності за допомогою нагород.

- Реалізувала механізм розподілу нагород через DAO, тобто через власників гавернанс-токенів $veCRV.

Якщо проєкт додавав пул ліквідності для свого токена на Curve, йому навіть не потрібно випускати нативні токени для стимулів LP — досить домогтися того, щоб Curve призначив додаткову винагороду в $CRV для учасників потрібного пулу і вони самі починають надавати ліквідність.

Війни за ліквідність або Curve-війни — це спроба проєктів отримати домінування під час голосування за розподіл нагород, щоб встановити стимули для потрібного їм пулу.

Спочатку війни Curve виражалися в тому, що команди скуповували $CRV, а потім стейкали його, щоб отримати veCRV, тобто право голосу при розподілі стимулів. Пізніше розробники просто почали підкуповувати холдерів $veCRV, які голосують, щоб домогтися потрібного рішення. Так з’явився сервіс Votium, на якому пули організовано роздають нагороди тим, хто голосує на Curve. Апогеєм Curve-війн стала поява протоколу Convex.

Convex

Convex — це DeFi-протокол, орієнтований спочатку на користувачів Curve, який у перспективі поширив свою діяльність і на Frax. Платформа дає постачальникам ліквідності в Curve 2 переваги:

- Можливість застейкати свої LP-токени з пулу Curve й отримувати нагороди в $CRV, а також стимули від Convex у вигляді токенів $CVX. Це дозволяє максимізувати нагороди за надання ліквідності без необхідності блокувати $CRV, як того вимагає Curve. Тобто з LP знімаються витрати на купівлю $CRV, які потрібно застейкати для підвищення доходу.

- Ліквідний стейкінг $veCRV: замість того, щоб блокувати на 1-4 роки $CRV на Curve, можна застейкати $CRV на Convex і отримати ліквідні токени $cvxCRV. Потім можна застейкати $cvxCRV і отримувати всі ті винагороди, які отримують холдери $veCRV+частина комісій, які заробляє Convex у вигляді токенів $CVX.

Важливо: при цьому $cvxCRV можна забрати зі стейкінгу в будь-який момент, на відміну від $veCRV, які блокуються на певний термін.

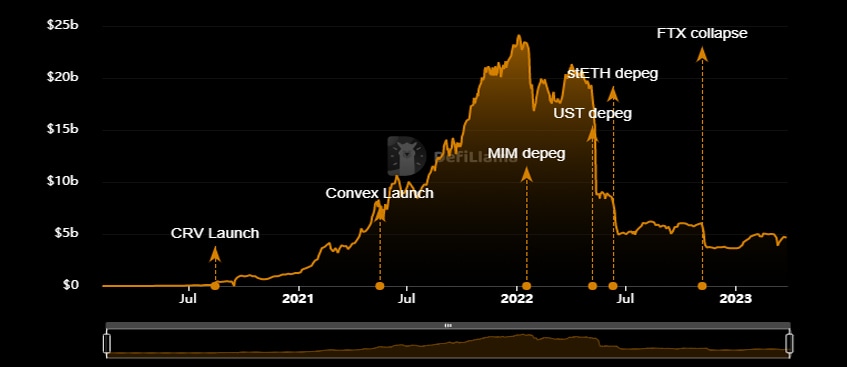

Сама платформа використовує $CRV від користувачів для стейкінгу на Curve й отримання $veCRV, а додаткові нагороди заробляє якраз за участь у голосуваннях. Тобто, Convex агрегує токени $CRV, щоб потім стейкати їх для отримання $veCRV, тобто права голосу. Щедрі APR зробили Convex найбільшим власником токенів $veCRV, а відповідно, і найвпливовішою силою при ухваленні рішень на Curve. Ба більше, саме Convex стала основним драйвером зростання TVL Curve у середині 2021-го:

Convex може сильно впливати на ухвалення рішень про розподіл нагород на Curve і, відповідно, отримувати хабарі, які роздають проєкти за голоси на їхню підтримку. Але, оскільки Convex залишається децентралізованим протоколом, користувачі можуть заблокувати свої $CVX, щоб отримати гавернанс-токени $vlCVX на Convex і вирішувати, куди сервіс буде направляти голоси $veCRV. Це перетворило Curve-війни на Convex-війни.

Votium і Union

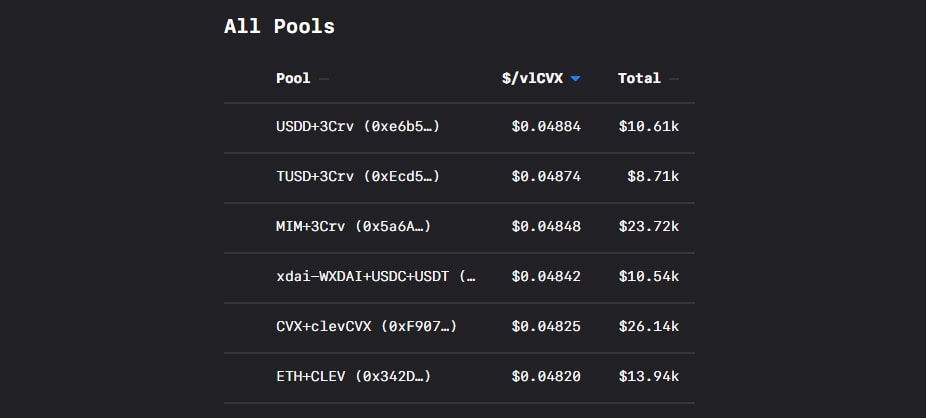

Оскільки Convex стала основною силою на Curve, проєкти тепер були зацікавлені в отриманні голосів не користувачів Curve, а користувачів Convex — власників $vlCVX, які могли вирішувати, куди Convex направить свої голоси $veCRV. Так на платформі Votium на додаток до Curve з’явився розділ Convex, у якому нагороди за голоси видавали вже холдерам $vlCVX. За даними llama.airforce зараз пули готові платити за 1 голос $vlCVX до $0.048:

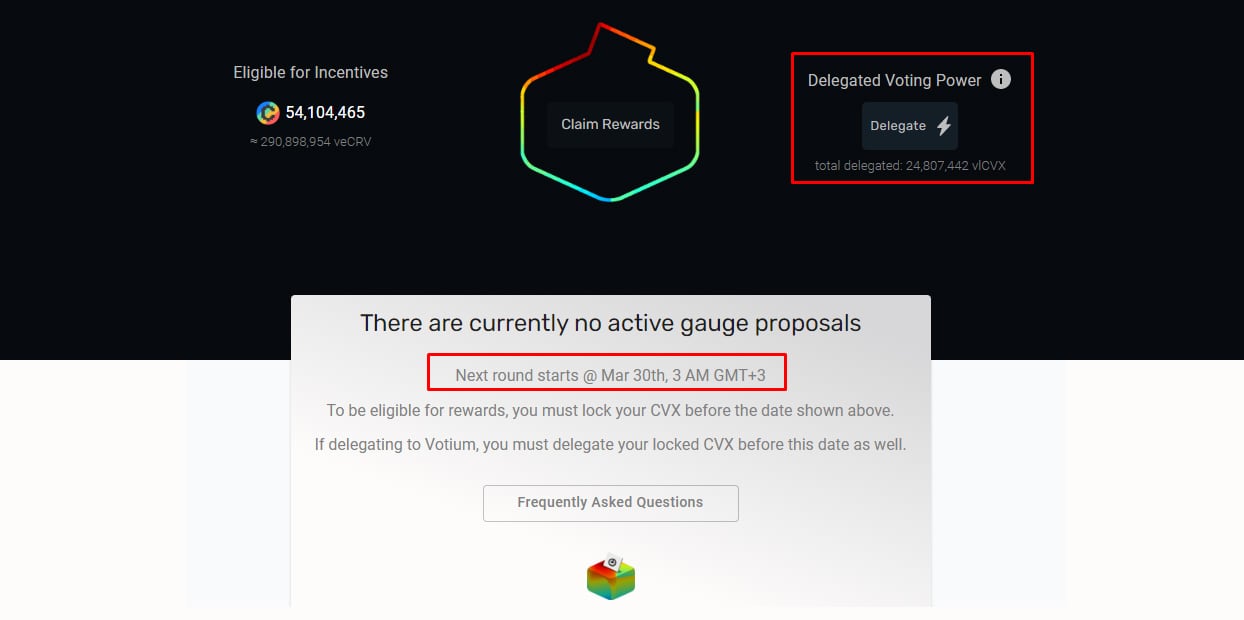

Щоб отримати ці нагороди, холдери $vlCVX можуть відстежувати раунди голосування на Votium і брати участь у них, або ж делегувати голоси платформі:

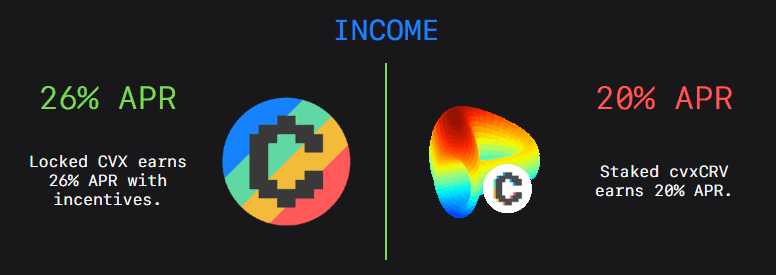

Votium зі свого боку розподіляє їх так, щоб максимізувати дохід тих, хто голосує. Llama.airforce оцінює підсумкову прибутковість користувачів Convex, які застібали токени CRV і продають свої голоси $vlCVX у 46% APR:

Ну і остання ланка в цьому DeFi-ланцюжку — сервіс Union від Llama.airforce. Проблема учасників Votium у тому, що вони отримують нагороди від пулів у різних токенах, у підсумку на гаманці може накопичитися десятки позицій з невеликими сумами, які просто невигідно виводити через високу вартість газу в Ethereum. Union об’єднує всі нагороди та свопає їх у $cvxCRV, після чого дозволяє виводити прямо на гаманець. Таким чином, повний DeFi-цикл постачальників ліквідності Curve виглядає наступним чином:

- Додати активність у пул Curve.

- Опціонально: застейкати LP-токени на Convex.

- Отримати нагороду у вигляді токенів $CRV від Curve або Convex.

- Застейкати на Convex $CRV і отримати $cvxCRV.

- Застейкати $cvxCRV і отримати $CVX+нагороди, які отримують стейкери $veCRV на Curve.

- Застейкати $CVX і отримати $vlCVX.

- Делегувати $vlCVX платформі Votium, заробляючи на хабарах за голоси.

- Під’єднатися до Union, який конвертує всі хабарі в $cvxCRV.

- Повторити кроки 5-8 з доходом від хабарів або вивести їх із Union у бажаному токені.

Примітка: комбінація декількох платформ для максимізації доходу називається DeFi-лего. У 2021-му такі DeFi-лего могли приносити сотні й навіть тисячі % APR, хоча з додаванням кожної нової ланки підвищуються й ризики. Зараз DeFi-лего також можливі, але їхня прибутковість на порядок нижча, ніж на зорі галузі.

Заключення

Curve за 3 роки пройшла шлях від нішевої DEX, до фундаментального, для DeFi-сектора, сервісу, на якому концентруються мільярди доларів ліквідності в основних криптовалютах. Основні переваги Curve, що привертають звичайних користувачів і великих інституційних холдерів, — низькі комісії та незначне прослизання навіть під час проведення великих угод, чого вдалося досягти коштом інноваційних AMM.

Завдяки своїм технічним рішенням і ефективній програмі стимулів зараз Curve — це глобальний децентралізований хаб ліквідності в крипті, до якого намагаються під’єднатися всі великі проєкти, створюючи на Curve нативні пули або інтегруючи пули, які вже існують, на свої платформи. Багато проєктів ведуть війни за ліквідність Curve, намагаючись отримати голоси користувачів і додаткові стимули для своїх пулів.

Для постачальників ліквідності та дегенів Curve досі залишається надійним джерелом пасивного доходу та основним DeFi-лего, яке дає змогу заробити до 46% APR навіть у непростий час бичачого ринку. Ну і звичайно ж, Curve назавжди залишиться «хрещеним батьком» DeFi.

Буде цікаво