Що таке АММ і як воно влаштоване? Базовий гайд для новачків

Децентралізовані біржі, платформи кредитування, фармінг у пулах ліквідності та інші DeFi-інструменти зробили криптовалютний ринок різноманітнішим, а життя користувачів простішим. Сьогодні можна без проблем обміняти токени без KYC, свопнути прибуток у стейблкоїни або отримувати пасивний дохід, надаючи ліквідність. Але всіх цих можливостей не було б без автоматичних маркет-мейкерів (АММ). Розберемо, що таке АММ, як вони працюють і де використовуються

Що таке АММ

Криптовалюта — це зручний інструмент для передавання цінності в інтернеті, але особливість перших криптовалют полягала в тому, що користувачі не могли отримати їх до запуску блокчейна і виробників блоків (майнерів).

Пре-майнінг або інстант-майнінг з подальшими дропами просто не був популярний на ранньому крипторинку, та й зараз мережі які претендують на статус “криптовалюти”, не використовують цей метод поширення токенів.

Тільки після того як блокчейн запущено, транзакції обробляються, а нові монети випускаються як нагорода за здобуті блоки, вони можуть потрапити до користувачів. Причому, спочатку у них було тільки 2 способи отримати криптовалюту:

- Купити обладнання і добувати нові монети за допомогою майнінгу.

- Купити вже здобуті монети у майнерів на якомусь торговому ресурсі.

Зараз це не здається серйозною проблемою, але на крипторинку до епохи DeFi, користувачі могли купити криптовалюту тільки на централізованих біржах (CEX). Ці біржі використовували для створення ринку ордерні книги, зводячи ордери користувачів і маркет-мейкерів, а також надаючи котирування для ордерів на купівлю і продаж.

При цьому самі централізовані біржі отримують дохід від арбітражу і розриву в спреді (різниці між ціною купівлі та продажу).

Це теж не виглядає як проблема, адже CEX зручні, доступні та безпечні, вірно? Насправді централізовані біржі схильні до ризиків, які можуть вплинути не тільки на саму платформу, а й на користувачів:

- CEX зберігають усі активи користувачів, тому часто привертають увагу хакерів. Зараз ринок безпечніший, порівняно з раннім етапом існування, а інструменти захисту CEX еволюціонували, та все ж періодично зломи відбуваються.

- Майданчик може заморозити або вилучити активи у власника на власний розсуд або запит правоохоронних органів. Це нівелює одну з основних переваг блокчейна і криптовалюти — стійкість до цензури.

- У звіті Coinbase Q2 2022 10-Q також зазначається, що оскільки криптовалюта користувачів формально вважається криптовалютою біржі, то в разі банкрутства ці активи також можуть бути задіяні для виконання зобов’язань перед кредиторами.

Ці проблеми дали поштовх для пошуку нового способу передання цінності, який би давав змогу власникам зберігати й обмінювати криптовалюту, не наражаючись на ризики контрагента (біржі).

NXT і Counterparty розробляли перші однорангові біржі ще у 2014-му, але вони навіть віддалено не нагадували сучасні DEX. Ранні децентралізовані платформи використовували ті самі книги ордерів, але намагалися інтегрувати їх зі смарт-контрактами, щоб відмовитися від централізованого оператора. Працювало це так:

Покупець відправляв у смарт-контракт лімітний ордер на купівлю активу, і коли цей ордер збігався з відповідним ордером на продаж від іншого користувача, вони зводилися смарт-контрактом автоматично.

Але побічними ефектами такого рішення стали збільшення вартості газу, підвищення навантаження на блокчейн і високої конкуренції ордерів у вигідних цінових сегментах. Через це угоди проводилися зі збоями й затримками.

Так, наприклад, на платформі EtherDelta, що працює на базі автоматизованої книги ордерів, спреди доходили до 10%, що робило маркетмейкерство дуже дорогим і знижувало ліквідність.

Але 2016-го Віталік Бутерін уперше представив концепцію автоматичного маркет-мейкера (АММ), яку 2017-го було розгорнуто описано в роботі “On Path Independence“. Відповідно до бачення Бутеріна:

АММ — це набір смарт-контрактів, які формують ціну актива виходячи зі співвідношення активів у пулах ліквідності.

Пули виконують функцію маркет-мейкерів, але оскільки обмінний курс у них встановлюється алгоритмічно смарт-контрактом, ризик контрагента значно нижчий, ніж під час роботи з централізованими майданчиками.

Як працює автоматизований маркет-мейкер

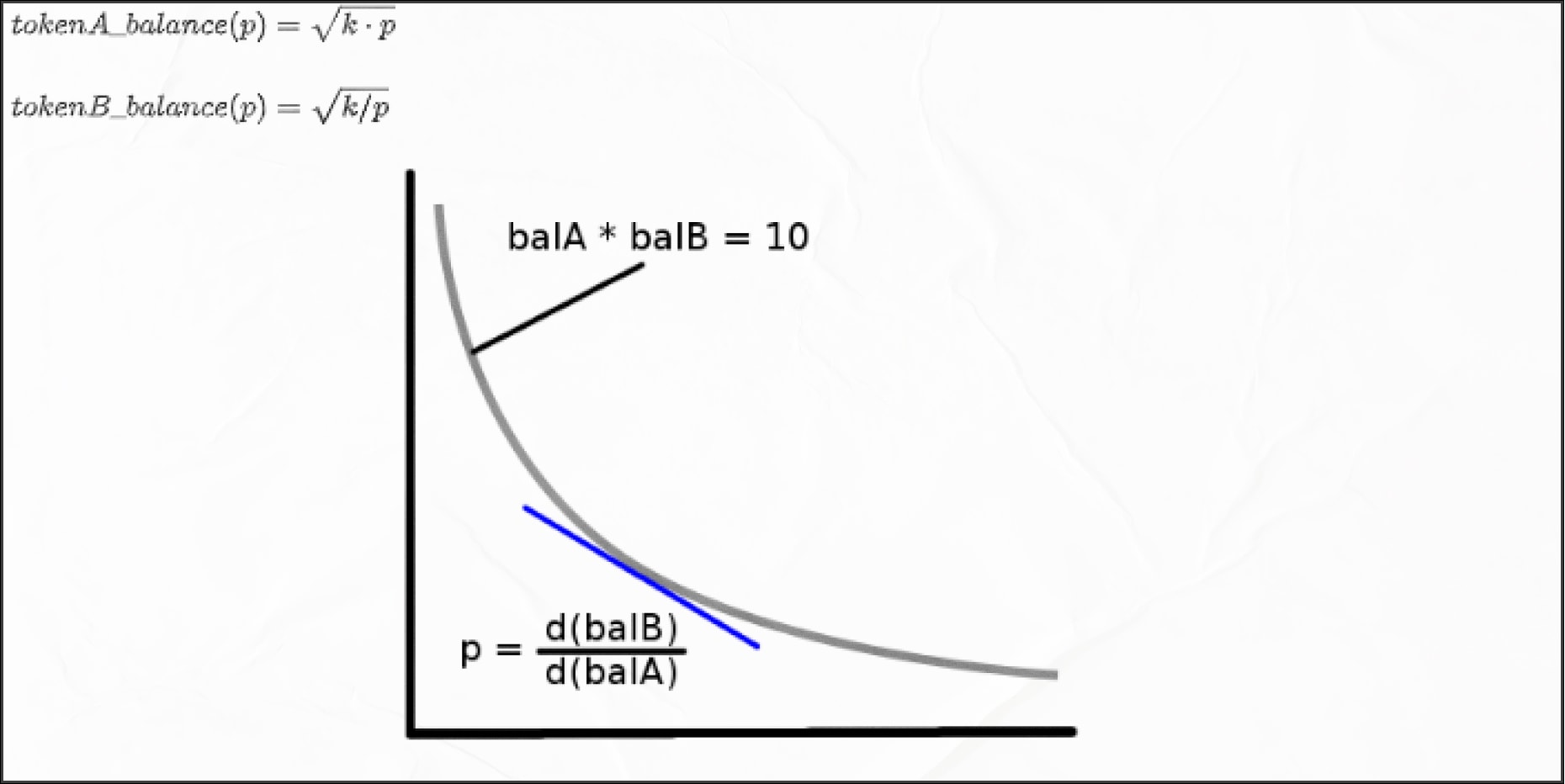

Постійний продукт — це спосіб, за допомогою якого АММ встановлюють обмінний курс між активами в пулі ліквідності. Обмінний курс через постійний продукт розраховується за формулою:

x * y = k, де:

- x – запаси першого активу в пулі;

- y – запаси другого активу в пулі;

- k – той самий постійний продукт, значення якого не змінюється.

Цінова крива, що будується на описаній вище формулі та визначає відношення одного активу до іншого має такий вигляд:

Обмін токенів з використанням цінової кривої відбувається так:

- Токен А і токен Б зберігаються на певному смарт-контракті (пулі ліквідності).

- У смарт-контракті прописана вже знайома нам формула x * y = k

Значення k може залишатися незмінним, якщо це закритий пул ліквідності, до якого не можуть додаватися сторонні активи, або змінюватися, якщо в пул додаються нові активи. Але k ЗАВЖДИ залишається незмінним під час обміну.

- Коли користувач хоче обміняти токени через пул, він просто додає до пулу певну кількість токенів А й отримує певну кількість токенів В (або навпаки) відповідно до розрахованого обмінного курсу.

Припустимо, у нас є пул, у якому 100 ETH (токен A) і 100 USDT (токен B). Обмінний курс на первинному ринку становить 1:1, а A*B (постійний продукт) = 10 000. За таких умов пул повинен підтримувати співвідношення A і B таким чином, щоб A*B завжди дорівнювало 10 000. Тепер:

Якщо користувач купить 1 ETH, у пулі залишиться 99 ETH, тому для підтримання константи в 10 000, пул повинен мати вже не 100, а 101,01 USDT (10 000/99=101,01). Тобто, щоб оплатити купівлю 1 ETH, потрібно перевести в пул ~1,01 USDT.

Ця ціна близька до спотової, адже користувач купує всього 1 ETH, що викликає невелике цінове спотворення — прослизання. Але, у міру зростання обсягу угоди, прослизання теж зростатиме. Припустимо, що в тому ж пулі потрібно купити 20 ETH:

Якщо користувач купить 20 ETH, у пулі залишиться 80 ETH, щоб підтримувати постійний продукт у розмірі 10 000, пулу потрібно поповнити запаси на 25 USDT (10 000/80=125).

У цьому випадку вартість 1 ETH складе 1,25 USDT, що сильно відрізняється від ціни на споті. Таке прослизання робить угоду невигідною для трейдера, але у проблеми є 2 рішення:

- Нарощування ліквідності в пулі. Що більші запаси токенів у пулі, то менше окремі угоди впливатимуть на ціну і то нижчим буде проковзування.

- Арбітраж. Якщо в нашому пулі вартість 1 ETH становить 1,25 USDT, а на CEX біржі 1 ETH можна купити за 1 USDT, то трейдери просто проводять арбітражну угоду: купують на споті й продають у пулі, тим самим повертаючи баланс активів і ціну до початкових показників.

Саме так влаштована робота більшості сучасних DEX. І хоча з моменту появи механізми AMM еволюціонували, опис вище допоможе засвоїти базову механіку обміну.

Основи АММ-ринків і пули ліквідності

Для взаємодії з криптосервісами, що працюють на AMM, користувач повинен знати базові елементи та принципи, на яких будується робота таких платформ:

- Ліквідність — найважливіший показник будь-якого ринку. Ліквідність визначає наскільки просто обміняти актив на інший. Ліквідні активи — це готівковий фіат, оскільки його легко обміняти на будь-який потрібний товар. Нерухомість уже менш ліквідна, оскільки визначити справедливу ціну для обміну не так просто.

На фундаментальному рівні ліквідність ринку криптовалюти залежить від попиту і пропозиції на токен. Вона показує, скільки токенів власники готові продати, за якою ціною, у певний момент часу. Щоб розв’язати проблему ліквідності, AMM використовують пули ліквідності.

- Пул ліквідності — це смарт-контракт, на якому зберігаються запаси двох або більше токенів і основний механізм роботи DEX і DeFi. Пул не вимагає наявності контрагента для здійснення обміну: користувач просто передає в пул один токен і відразу отримує другий, а цінових спредів просто немає.

Більшість пулів вимагає внесення одразу двох токенів з ліквідної пари в рівному ціновому вираженні. Наприклад, у пул ETH/USDT потрібно внести 50% від бажаної суми в ETH і 50% в USDT.

- Прослизання — це різниця між очікуваною і кінцевою ціною угоди. Прослизання буває на традиційних ринках і на біржах, що торгують за книгою ордерів, але у AMM потенційні масштаби прослизання більші. Якщо ви намагаєтеся провести велику угоду в невеликому пулі ліквідності, то кінцева ціна може відрізнятися від очікуваної або спотової. У попередньому розділі ми розібрали, чому так відбувається.

Більшість DEX показують передбачуване прослизання і дають змогу встановити межу допустимого прослизання, але що нижче допустиме прослизання, то довше виконуватиметься угода.

- Постачальники ліквідності — децентралізовані майданчики не вливають у пули ліквідності власні кошти, натомість активи в пулі розміщують самі користувачі. За надання ліквідності вони отримують частину комісії від транзакцій у пулі та додаткові нагороди.

Коли постачальник ліквідності вносить токени в пул, він отримує LP-токени, що представляють його частку в пулі. Якщо він хоче забрати свої кошти, то просто повертає LP, отримуючи натомість надані активи.

- Непостійні втрати — це коли, ви надаєте криптовалюту в пул ліквідності, а ціна токенів змінилася від початкової, через це к-сть внесених токенів також зміниться і ви зазнаєте нереалізованих збитків. Якщо ціна обох токенів з пулу зросте — ви заробите, але тримаючи ці токени не в пулі, а просто на гаманці, заробіток був би більшим. Що більше ціна різниться з початковою, то більша непостійна втрата.

Ці втрати називаються непостійними, оскільки поки активи залишаються в пулі, вони не є зафіксованими, але як тільки постачальник забирає ліквідність, втрати перетворюються з непостійних на постійні.

- Арбітраж — це спосіб заробітку на різниці вартості активу на різних ринках. Якщо в пулі DEX, ETH коштує дешевше, ніж на спотовому ринку централізованої біржі, то трейдер купує актив дешево в пулі й продає дорожче на CEX споті.

Оскільки кожен пул ліквідності — це окремий ринок зі своїм балансом попиту та пропозиції, арбітраж вважається основним механізмом вирівнювання цінових розривів між різними ринками. У теорії можна стати арбітражним трейдером і заробляти на різниці цін, але на практиці ці угоди проводять боти, які знаходять цінові розриви швидше за людину.

Популярні AMM-майданчики

Uniswap

Uniswap — одна з провідних DEX, а також перший AMM на ринку. На базі Uniswap працюють сотні (якщо не тисячі) пулів ліквідності для різних токенів стандарту ERC-20, що створює величезні можливості для отримання доходу на наданні ліквідності. З моменту появи, Uniswap пережив кілька апдейтів:

- Uniswap V1 дозволяв створити пул ліквідності для будь-якого токена з базовою парою ETH. Це було не дуже зручно, оскільки якщо користувач хотів обміняти, наприклад, UNI на AAVE, йому потрібно було поміняти UNI на ETH, а потім ETH на AAVE.

- В Uniswap V2 з’явилася можливість створювати пули ліквідності для конкретної пари, не використовуючи ETH як базовий обмінний актив. Це дало змогу знизити комісії та зробити обміни швидшими, що в результаті підняло популярність Uniswap.

- Uniswap V3 ввів функцію концентрованої ліквідності. Вона дозволяє постачальникам ліквідності вибирати, для якого обмінного курсу вони готові забезпечити ліквідність. Це істотно підвищило ефективність використання капіталу і прибутковість пулів.

Протокол Uniswap належить і управляється власниками токенів UNI, тож у теорії є децентралізованим

SushiSwap

SushiSwap заснував 2020 року такий собі Chef Nomi, а також два анонімні кофаундери з ніками “Sushiswap” і “0xMaki”. Це форк Uniswap, з деякими додатковими функціями та інструментами.

Основним нововведенням майданчика став нативний токен $SUSHI, оскільки дозволив створити децентралізовану систему управління, запустити програми заохочення постачальників ліквідності, а також розділити доходи від комісій між усіма власниками $SUSHI через стейкінг.

На практиці, для більшості користувачів SushiSwap відрізняється від Uniswap тільки великою кількістю “екзотичних” токенів, які не торгуються на CEX та інших DEX.

Balancer

Протокол Balancer – це теж AMM з відкритим вихідним кодом, але на відміну від більшості інших майданчиків, які використовують поділ активів 50/50 для створення пулів ліквідності, Balancer дає змогу створювати пули, що включають до восьми різних токенів. Ці пули автоматично балансуються відповідно до смарт-контрактів, що знижує ризик непостійних втрат.

Користувачі також можуть надавати ліквідність тільки одному активу в пулі, не купуючи 2 токени, як того вимагають пули на Uniswap

За надання ліквідності, постачальники отримують відсоток від зборів у токенах управління BAL, які використовуються для голосування за пропозиціями щодо поліпшення Balancer.

Curve

Curve Finance – це ще один протокол, що дає змогу обмінювати токени та надавати ліквідність. Curve орієнтований на стейблкоїни, а також на “обгорнуті” біткоїни в мережі Ethereum. Платформа мінімізує непостійні втрати, за рахунок пулів стейблкоїнів (наприклад, у 3Pool поставляється ліквідність у токенах USDC/DAI/USDT) і відмови від ліквідних пар, що об’єднують волатильні монети і стейблкоїни.

У Curve відносно низькі торгові комісії та реалізовано управління через DAO, яке дозволяє користувачам створювати власні пули ліквідності.

З відмінних рис Curve також можна виділити нативний гавернанс-токен CRV, який має складний ланцюжок юзкейсів:

- Постачальники ліквідності отримують CRV як додаткову нагороду за надання ліквідності деяким пулам Curve.

- Потім вони можуть застейкати свої CRV на майданчику, отримавши натомість veCRV.

- veCRV дає право на отримання LP-токенів 3Pool.

- А вже LP-токени 3Pool можна обміняти на один зі стейблкоїнів у 3Pool або застейкати в пулі 3CRV, щоб заробити додаткові CRV

Також на Curve є так звані yPools — спеціальні пули ліквідності, які взаємодіють із протоколами кредитування і дають змогу заробити додаткову нагороду за надання позик — спеціальні пули ліквідності, які взаємодіють із протоколами кредитування і дають змогу заробити додаткову нагороду за надання позик.

Висновки

Уявити сучасний крипторинок без DeFi неможливо — це цілий сегмент, який дає користувачам можливість обмінювати криптовалюти без централізованих майданчиків і заробляти на своїх активах. Але DeFi-майданчики ніколи б не з’явилися без АММ.

Найважливішими елементами АММ є пули та постачальники ліквідності, з роботою яких пов’язані поняття непостійних втрат і арбітражу. Якщо ви розглядаєте надання ліквідності як спосіб заробітку на криптовалюті, то знати все вище перераховане обов’язково — це база DeFi і АММ.

Будет интересно