Что такое АММ и как оно устроено? Базовый гайд для новичков

Децентрализованные биржи, платформы кредитования, фарминг в пулах ликвидности и другие DeFi-инструменты сделали криптовалютный рынок более разнообразным, а жизнь пользователей проще. Сегодня можно без проблем обменять токены без KYC, свопнуть прибыль в стейблкоины или получать пассивный доход, предоставляя ликвидность. Но всех этих возможностей не было бы без автоматических маркет-мейкеров (АММ). Разберем, что такое АММ, как они работают и где используются.

Что такое АММ

Криптовалюта — это удобный инструмент для передачи ценности в интернете, но особенность первых криптовалют была в том, что пользователи не могли получить их до запуска блокчейна и производителей блоков (майнеров).

Пре-майнинг или инстант-майнинг с последующими дропами просто не был популярен на раннем крипторынке, да и сейчас сети, претендующие на статус “криптовалюты” не используют этот метод распространения токенов.

Только после того как блокчейн запущен, транзакции обрабатываются, а новые монеты выпускаются в качестве награды за добытые блоки, они могут попасть к пользователям. Причем, изначально у них было только 2 способа получить криптовалюту:

- Купить оборудование и добывать новые монеты при помощи майнинга.

- Купить уже добытые монеты у майнеров на какой-либо из торговых площадок.

Сейчас это не кажется, серьезной проблемой, но на крипторынке до эпохи DeFi, пользователи могли купить криптовалюту только на централизованных биржах (CEX). Эти биржи использовали для создания рынка ордерные книги, сводя ордера пользователей и маркет-мейкеров, а также предоставляя котировки для ордеров на покупку и продажу.

При этом сами централизованные биржи получают доход от арбитража и разрыва в спреде (разницы между ценой покупки и продажи).

Это тоже не выглядит, как проблема, ведь CEX удобны, доступны и безопасны, верно? На самом деле, централизованные биржи подвержены рискам, которые могут повлиять не только на саму площадку, но и на пользователей:

- CEX хранят все активы пользователей, поэтому часто привлекают внимание хакеров. Сейчас рынок безопаснее, по сравнению с ранним этапом существования, а инструменты защиты CEX эволюционировали, и всё же периодически взломы происходят.

- Площадка может заморозить или изъять активы у владельца по своему усмотрению или запросу правоохранительных органов. Это нивелирует одно из основных преимуществ блокчейна и криптовалюты — устойчивость к цензуре.

- В отчете Coinbase Q2 2022 10-Q также отмечается, что поскольку криптовалюта пользователей формально считается криптовалютой биржи, то в случае банкротства эти активы также могут быть задействованы для выполнения обязательств перед кредиторами.

Эти проблемы дали толчок для поиска нового способа передачи ценности, который бы позволял владельцам хранить и обменивать криптовалюту, не подвергаясь рискам контрагента (биржи).

NXT и Counterparty разрабатывали первые одноранговые биржи еще в 2014-м, но они даже отдаленно не напоминали современные DEX. Ранние децентрализованные площадки использовали те же книги ордеров, но пытались интегрировать их со смарт-контрактами, чтобы отказаться от централизованного оператора. Работало это так:

Покупатель отправлял в смарт-контракт лимитный ордер на покупку актива, и когда этот ордер совпадал с соответствующим ордером на продажу от другого пользователя, они сводились смарт-контрактом автоматически.

Но побочными эффектами такого решения стали увеличение стоимости газа, повышение нагрузки на блокчейн и высокой конкуренции ордеров в выгодных ценовых сегментах. Из-за этого сделки проводились со сбоями и задержками.

Так например, на площадке EtherDelta, работающей на базе автоматизированной книги ордеров спреды доходили до 10%, что делало маркетмейкерство очень дорогим и снижало ликвидность.

Но, в 2016-м Виталик Бутерин впервые представил концепцию автоматического маркет-мейкера (АММ), которая в 2017-м была развернуто описана в работе “On Path Independence”. В соответствии с видением Бутерина:

АММ — это набор смарт-контрактов, которые формируют цену актива исходя от соотношения активов в пуле ликвидности.

Пулы выполняют функцию маркет-мейкеров, но поскольку обменный курс в них устанавливается алгоритмически смарт-контрактом, риск контрагента значительно ниже, чем при работе с централизованными площадками.

Как работает автоматизированный маркет-мейкер

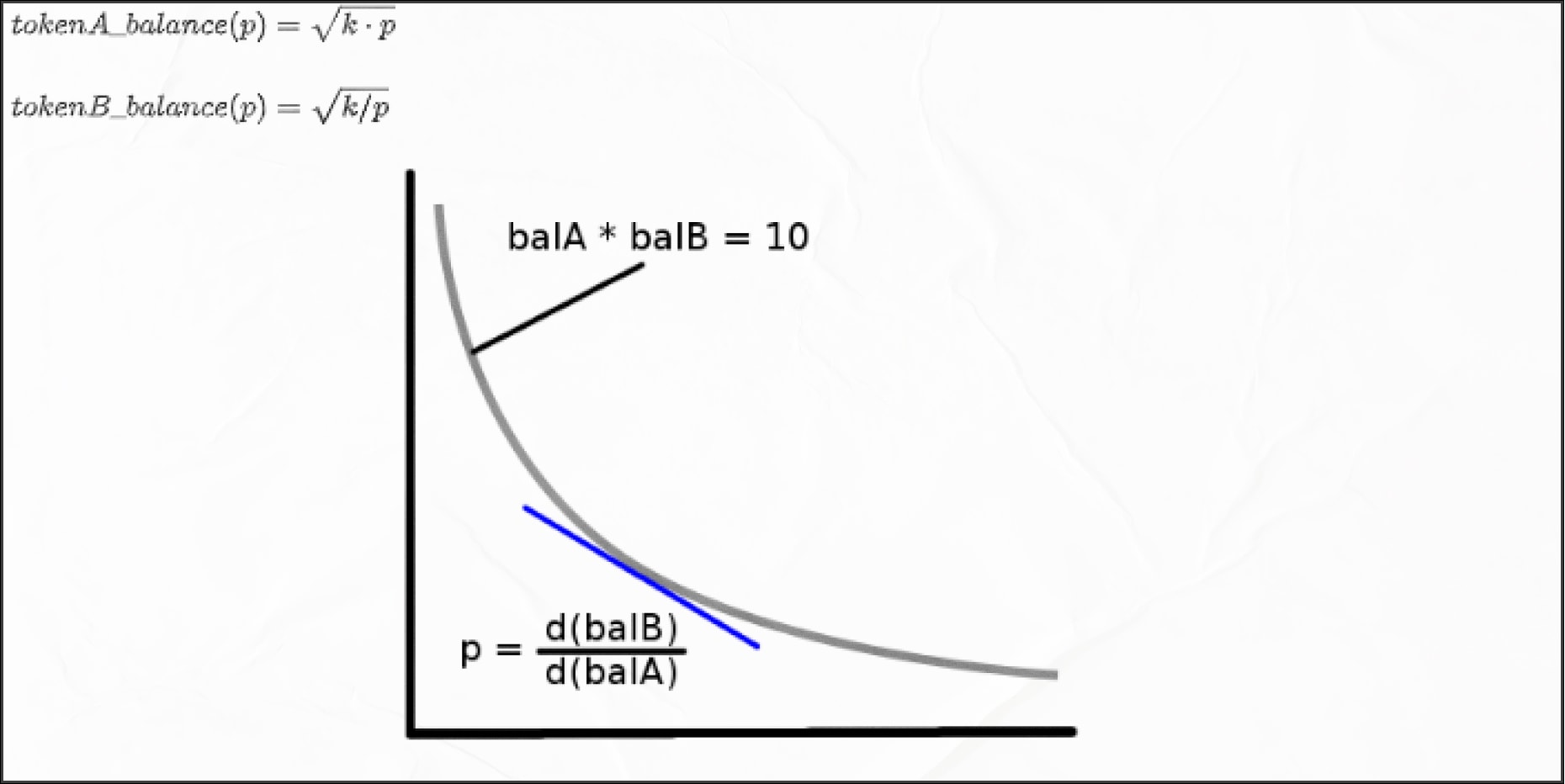

Постоянный продукт — это способ, с помощью которого АММ устанавливают обменный курс между активами в пуле ликвидности. Обменный курс через постоянный продукт рассчитывается по формуле x * y = k, где:

- x — запасы первого актива в пуле;

- y — запасы второго актива в пуле;

- k — тот самый постоянный продукт, значение которого не меняется.

Ценовая кривая, которая строится на описанной выше формуле и определяет отношение одного актива к другому выглядит так:

Обмен токенов с использованием ценовой кривой происходит так:

- Токен А и токен Б хранятся на определенном смарт-контракте (пуле ликвидности).

- В смарт-контракте прописана уже знакомая нам формула x * y = k.

Значение k может оставаться неизменной, если это закрытый пул ликвидности, в который не могут добавляться активы посторонние или меняться, если в пул добавляются новые активы. Но k ВСЕГДА остается неизменным во время обмена.

- Когда пользователь хочет обменять токены через пул, он просто добавляет в пул определенное количество токенов А и получает определенное количество токенов В (или наоборот) в соответствии с рассчитанным обменным курсом.

Допустим, у нас есть пул, в котором 100 ETH (токен A) и 100 USDT (токен B). Обменный курс на первичном рынке составляет 1:1, а A*B (постоянный продукт) = 10 000. При таких условиях пул должен поддерживать соотношение A и B таким образом, чтобы A*B всегда было равно 10 000. Теперь:

Если пользователь купит 1 ETH, в пуле останется 99 ETH, поэтому для поддержания константы в 10 000, пул должен иметь уже не 100, а 101,01 USDT (10 000/99=101,01). То есть, чтобы оплатить покупку 1 ETH, нужно перевести в пул ~1,01 USDT.

Эта цена близка к спотовой, ведь пользователь покупает всего 1 ETH, что вызывает небольшое ценовое искажение — проскальзывание. Но, по мере роста объема сделки, проскальзывание тоже будет возрастать. Допустим, что в том же пуле нужно купить 20 ETH:

Если пользователь купит 20 ETH, в пуле останется 80 ETH, чтобы поддерживать постоянный продукт в размере 10 000, пулу потребуется пополнить запасы на 25 USDT (10 000/80=125).

В этом случае стоимость 1 ETH составит 1,25 USDT, что сильно отличается от цены на споте. Такое проскальзывание делает сделку невыгодной для трейдера, но у проблемы есть 2 решения:

- Наращивание ликвидности в пуле. Чем больше запасы токенов в пуле, тем меньше отдельные сделки будут влиять на цену и тем ниже будет проскальзывание.

- Арбитраж. Если в нашем пуле стоимость 1 ETH составляет 1,25 USDT, а на CEX бирже 1 ETH можно купить за 1 USDT, то трейдеры просто проводят арбитражную сделку: покупают на споте и продают в пуле, тем самым, возвращая баланс активов и цену к начальным показателям.

Именно так устроена работа большинства современных DEX. И хотя с момента появления механизмы AMM эволюционировали, описание выше поможет усвоить базовую механику обмена.

Основы АММ-рынков и пулы ликвидности

Для взаимодействия с криптосервисами, работающими на AMM, пользователь должен знать базовые элементы и принципы, на которых строится работа таких площадок:

- Ликвидность — важнейший показатель любого рынка. Ликвидность определяет насколько просто обменять актив на другой. Ликвидные активы — это наличный фиат, поскольку его легко обменять на любой нужный товар. Недвижимость уже менее ликвидна, поскольку определить справедливую цену для обмена не так просто.

На фундаментальном уровне ликвидность рынка криптовалюты зависит от спроса и предложения на токен. Она отражает, сколько токенов держатели готовы продать, по какой цене, в определенный момент времени. Чтобы решить проблему ликвидности, AMM используют пулы ликвидности.

- Пул ликвидности — это смарт-контракт, на котором хранятся запасы двух или более токенов и основной механизм работы DEX и DeFi. Пул не требует наличия контрагента для осуществления обмена: пользователь просто передает в пул один токен и сразу получает второй, а ценовых спредов просто нет.

Большинство пулов требует внесения сразу двух токенов из ликвидной пары в равном ценовом выражении. Например, в пул ETH/USDT нужно внести 50% от желаемой суммы в ETH и 50% в USDT.

- Проскальзывание — это разница между ожидаемой и конечной ценой сделки. Проскальзывание бывает на традиционных рынках и на площадках, торгующих по книге ордеров, но у AMM потенциальные масштабы проскальзывания больше. Если вы пытаетесь провести крупную сделку в небольшом пуле ликвидности, то конечная цена может отличаться от ожидаемой или спотовой. В предыдущем разделе мы разобрали, почему так происходит.

Большинство DEX отображают предполагаемое проскальзывание и позволяют установить предел допустимого проскальзывания, но, чем ниже допустимое проскальзывание, тем дольше будет выполняться сделка.

- Поставщики ликвидности — децентрализованные площадки не вливают в пулы ликвидности собственные средства, вместо этого, активы в пуле размещают сами пользователи. За предоставление ликвидности они получают часть комиссии от транзакций в пуле и дополнительные награды.

Когда поставщик ликвидности вносит токены в пул, он получает LP-токены, представляющие его долю в пуле. Если он хочет забрать свои средства, то просто возвращает LP, получая взамен предоставленные активы.

- Непостоянные потери — это когда, вы предоставляете криптовалюту в пул ликвидности, а цена токенов изменилась от изначальной, из-за этого к-во внесённых токенов также измениться и вы понесёте нереализованные убытки. Если цена обеих токенов из пула вырастет — вы заработаете, но держа эти токены не в пуле, а просто на кошельке, заработок был бы больше. Чем больше цена разнится с изначальной, тем больше непостоянная потеря.

Эти потери называются непостоянными, поскольку пока активы остаются в пуле, они не зафиксированы, но как только поставщик забирает ликвидность, потери превращаются из непостоянных в постоянные.

- Арбитраж — это способ заработка на разнице стоимости актива на различных рынках. Если в пуле DEX, ETH стоит дешевле, чем на спотовом рынке централизованной биржи, то трейдер покупает актив дёшево в пуле и продает дороже на CEX споте.

Поскольку каждый пул ликвидности — это отдельный рынок со своим балансом спроса и предложения, арбитраж считается основным механизмом выравнивания ценовых разрывов между различными рынками. В теории можно стать арбитражным трейдеров и зарабатывать на разнице цен, но на практике эти сделки проводят боты, которые находят ценовые разрывы быстрее человека.

Популярные AMM-площадки

Uniswap

Uniswap — одна из ведущих DEX, а также первый AMM на рынке. На базе Uniswap работают сотни (если не тысячи) пулов ликвидности для различных токенов стандарта ERC-20, что создает огромные возможности для получения дохода на предоставлении ликвидности. С момента появления, Uniswap пережил несколько апдейтов:

- Uniswap V1 позволял создать пул ликвидности для любого токена с базовой парой ETH. Это было не очень удобно, поскольку если пользователь хотел обменять, например, UNI на AAVE, ему нужно было поменять UNI на ETH, а затем ETH на AAVE.

- В Uniswap V2 появилась возможность создавать пулы ликвидности для конкретной пары, не используя ETH в качестве базового обменного актива. Это позволило снизить комиссии и сделать обмены быстрее, что в результате подняло популярность Uniswap.

- Uniswap V3 ввел функцию концентрированной ликвидности. Она позволяет поставщикам ликвидности выбирать, для какого обменного курса они готовы обеспечить ликвидность. Это существенно повысило эффективность использования капитала и доходность пулов.

Протокол Uniswap принадлежит и управляется держателями токенов UNI, так что в теории является децентрализованным.

SushiSwap

SushiSwap был основан в 2020 году неким Chef Nomi, а также двумя анонимными кофаундерами с никами “Sushiswap” и “0xMaki”. Это форк Uniswap, с некоторыми дополнительными функциями и инструментами.

Основным нововведением площадки стал нативный токен $SUSHI, поскольку позволил создать децентрализованную систему управления, запустить программы поощрения поставщиков ликвидности, а также разделить доходы от комиссий между всеми держателями $SUSHI через стейкинг.

На практике, для большинства пользователей SushiSwap отличается от Uniswap только большим количеством “экзотических” токенов, которые не торгуются на CEX и других DEX.

Balancer

Протокол Balancer — это тоже AMM с открытым исходным кодом, но отличие большинства других площадок, которые используют разделение активов 50/50 для создания пулов ликвидности, Balancer позволяет создавать пулы, включающие до восьми различных токенов. Эти пулы автоматически балансируются в соответствии со смарт-контрактами, что снижает риск непостоянных потерь.

Пользователи также могут предоставлять ликвидность только одному активу в пуле, не покупая 2 токена, как того требуют пулы на Uniswap.

За предоставление ликвидности, поставщики получают процент от сборов в токенах управления BAL, которые используются для голосования по предложениям по улучшению Balancer.

Curve

Curve Finance — это ещё один протокол, позволяющий обменивать токены и предоставлять ликвидность. Curve ориентирован на стейблкоины, а также на “обернутые” биткоины в сети Ethereum. Площадка минимизирует непостоянные потери, за счет пулов стейблкоинов (например, в 3Pool поставляется ликвидность в токенах USDC/DAI/USDT) и отказа от ликвидных пар, объединяющих волатильные монеты и стейблкоины.

У Curve относительно низкие торговые комиссии и реализовано управление через DAO, которое позволяет пользователям создавать собственные пулы ликвидности.

Из отличительных особенностей Curve также можно выделить нативный гавернанс-токен CRV, который имеет сложную цепочку юзкейсов:

- Поставщики ликвидности получают CRV как дополнительную награду на предоставление ликвидности некоторым пулам Curve.

- Затем они могут застейкать свои CRV на площадке, получив взамен veCRV.

- veCRV даёт право на получение LP-токенов 3Pool.

- А уже LP-токены 3Pool можно обменять на один из стейблкоинов в 3Pool или застейкать в пуле 3CRV, чтобы заработать дополнительные CRV.

Также на Curve есть так называемые yPools — специальные пулы ликвидности, которые взаимодействуют с протоколами кредитования и позволяют заработать дополнительную награду за предоставление займов.

Выводы

Представить современный крипторынок без DeFi невозможно — это целый сегмент, который даёт пользователям возможность обменивать криптовалюты без централизованных площадок и зарабатывать на своих активах. Но DeFi-площадки никогда бы не появились без АММ.

Важнейшими элементами АММ являются пулы и поставщики ликвидности, с работой которых связаны понятия непостоянных потерь и арбитража. Если вы рассматриваете предоставление ликвидности как способ заработка на криптовалюте, то знать все выше перечисленное обязательно — это база DeFi и АММ.

Будет интересно