«Взаємозамінний» — нове есе Артура Хейса

Переклад есе Артура Хейса «Fungible»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах

Минулого тижня я зустрівся за чашкою кави з моїм улюбленим менеджером фонду волатильності на ім’я Девід Дредж. Розмова почалася з обговорення того, як японські фінансові ринки стають гангстерами. У місцевих людей і корпорацій повно готівки. І сплеск інфляції виштовхує їх з низькоприбуткових банківських депозитів на фондовий ринок і ринок нерухомості.

Потім ми перейшли до поточного стану криптовалютних ринків. Дейв запитав мене:

«Так що ж відбувається з SEC, чому вони переслідують Coinbase і Binance?».

Я відповів, що це просто ще один яскравий приклад того, як фіатна фінансова система намагається себе врятувати. Знаєте, деякі казино обмежують вихід капіталу. Так от, з ФРС те саме. США потрібно погасити великий борг, і системі необхідно якомога більше ліквідності на виході.

Дейв кивнув на знак згоди. Він любить називати тендітну фіатну фінансову систему Світом Шарпа (Sharpe World). Мається на увазі коефіцієнт Шарпа — інструмент, який більшість ризик-менеджерів вважає стандартною мірою вимірювання «ризикованості» портфеля. До речі, насправді це зовсім не відповідає істині, оскільки коефіцієнт Шарпа розглядає ймовірнісні можливості, а не фактичні результати інвестиційних рішень.

Отже, ми продовжили розмову про ФРС і про те, що відбувається у США стосовно криптовалюти. Я сказав, що насправді вся ця історія абсолютно не має значення, тому що капітал взаємозамінний (пізніше я детально поясню цю думку).

Потім ми з Девідом говорили про майбутню девальвацію китайського юаня. Приводом для цієї розмови була наша спільна недовіра до правильних характеристик поточного ринку житлової нерухомості Сінгапуру. Там влада встановила високий податок на купівлю житла іноземцями. Але китайському капіталу все одно, наскільки великий цей відсоток, тому що курс юаня завищений, а сінгапурський долар недооцінений. Таким чином, навіть якщо вони повинні платити 60% податку сінгапурському уряду, китайський капітал розглядає нерухомість у Сінгапурі як дешевий банківський рахунок, на якому вони можуть безпечно зберігати своє багатство.

Далі Девід сказав, що Пекін зрештою девальвує китайський юань по відношенню до японської єни (JPY), тому що Японія є реальним конкурентом Китаю у світовому експорті. Ієна швидко знецінилася по відношенню до долара і китайського юаня, оскільки Банк Японії (BOJ) продовжив друкувати гроші. Він нарощує свої баланси, поки всі інші великі центробанки підвищують процентні ставки і скорочують свої баланси. Після COVID Народний банк Китаю (НБК) і центральний уряд Китаю продемонстрували відносну стриманість на фронті друкування грошей. Ось чому китайський юань настільки «сильний» порівняно з доларом і єною.

Ми коротко торкнулися того факту, що китайський експорт почав давати збої в міру уповільнення світової економіки. Уряд незабаром повинен буде почати стимулювати зростання, щоб заспокоїти своїх товаришів-плебеїв. А це означає, що НБК настав час скорегувати свою грошово-кредитну політику і послабити курс юаня щодо єни і долара. Більш слабкий CNY допоможе збільшити китайський експорт за рахунок їхніх японських конкурентів.

Коли я вже почав збиратися додому, на поверхню спливла невелика думка. Нинішня ситуація на ринку нагадала мені про літо 2015 р. Ринок ядерних ведмедів, що почався з краху Mt.Gox на початку 2014 р., був досить жорстоким. Волатильність і обсяги торгів впали; боковик на графіку був болісно довгим і нудним. Ціна Bitcoin все коливалася на рівні $200 доларів, і це здавалося вічністю. Але в серпні 2015 року Народний банк Китаю несподівано спровокував сплеск інтересу Китаю до Bitcoin. Причиною стала «шокова» девальвація юаня щодо долара. Із серпня по листопад 2015 року ціна біткоїна потроїлася, а китайські трейдери підстьобнули ринок. Я вважаю, що щось подібне може статися у 2023 році.

Як ми пам’ятаємо, 2021 року всі китайські криптобіржі припинили свою діяльність на материковому Китаї. Відтоді приплив китайського роздрібного капіталу на ринки криптовалют зупинився. Найвпливовіший маржинальний роздрібний покупець перемістився з Китаю до США.

Починаючи з 2020 року уряд США завжди робив щось несподіване. Яскравий тому приклад — розподіл державних стимулів під час COVID. Замість того, щоб просто роздавати безкоштовні гроші багатим людям, які володіють фінансовими активами, уряд США роздавав гроші всім підряд — як багатим, так і бідним. При цьому масові багатії насправді не потребували державної допомоги.

Взагалі, масові багатії — це демографічна група, яку я сьогодні планую розглянути дуже детально в цьому есе. А поки що давайте просто назвемо їх домогосподарствами, які заробляють від $100 000 до $200 000 на рік. Ці багатії під час ковіду не потребували державної допомоги, бо вони не втратили свою роботу. Більшість таких щасливчиків були білими комірцями, які під час пандемії перейшли на роботу з дому. Так ось, ці люди схопили вільні гроші, пішли на фінансові ринки і добре провели час. Акції мемкоїнів, криптовалюти, NFT тощо були накачані американськими роздрібними інвесторами. Як це завжди буває, деякі з таких багатіїв заробили достатньо, щоб купити годинники Lambos і Richard Mille.

Тепер, коли диявол з TradFi створює проблеми для деяких прихильників Сатоші, ринок божеволіє. Він панікує з приводу можливого видалення американського роздрібного інвестора з ринків крипто-капіталу. Я вважаю, що таке занепокоєння недоречне. Якщо вам запропонують розпродати всю крипту, ви будете черговим лохом, який купив нагорі і продав унизу. Нехай краще свою криптовалюту розпродадуть установи, зареєстровані в США, якщо вони справді вважають, що мають продавати або припиняти надання криптографічних послуг своїм громадянам.

Чому я так вважаю? Тому що в усьому світі, в Азії, мовчазна валютна війна Китаю і Японії за експортну конкурентоспроможність призведе до шаленого обсягу видачі кредитів у Піднебесній. А це друга за величиною економіка світу. Емісія кредитів (або по-простому друкування грошей) в кінцевому підсумку послабить юань і змусить частину заможних людей з Китаю перемістити свій капітал в інше місце.

Я охоплюватиму багато країн у цьому есе. Я збираюся почати з обговорення Sharpe World і того, чому США робитимуть усе можливе, щоб їхні піддані вірили в казку. У казку, що капітал перебуває в «найбільшій безпеці» в руках американських фінустанов. Потім я перейду до того, що означає взаємозамінність капіталу. Я розповім, чому американські багатії все одно матимуть доступ до ринків крипто-капіталу. Так-так. Вони залишаться тут, навіть якщо масовим роздрібним інвесторам у США буде складно або неможливо отримати доступ до крипто-ринку. Багатії зможуть втекти від фіатної фінансової системи і купити тверді криптоактиви.

Усе це зрештою приведе мене — і, сподіваюся, вас — до висновку, що сьогоднішня паніка з приводу того, що відбувається у США, — марна трата розумової енергії.

Потім я розповім про валютну війну, що зароджується між Китаєм і Японією. І про те, як це перемістить частину китайського капіталу в криптовалюту через фінансові ринки Гонконгу.

І, нарешті, я підведу підсумок, розповівши про те, як я тактично використовую нерозбірливий сейл шиткоїнів як ліквідність на вході, щоб гарненько заробити на всьому цьому собачому лайні.

Sharpe World

Девід Дредж — один з найкращих і найрозумніших трейдерів деривативів, яких я коли-небудь зустрічав. Щоразу, коли ми розмовляємо, я дізнаюся щось нове про структуру ринку. Він провів більшу частину своєї банківської кар’єри в Азіатсько-Тихоокеанському регіоні. На останній зустрічі ми обмінялися історіями про наші улюблені бари в Джакарті. Він жив там наприкінці 1980-х, а я часто бував у 2010-х.

Девід досить тісно пов’язаний з економічними установами як Сходу, так і Заходу. Що там казати, одним із його університетських професорів була міністр Мінфіну США Джанет Єллен. Нині Девід входить до складу різних консультативних комітетів центральних банків. Щоразу, коли ми зустрічаємося, він говорить про те, як намагався змусити «дорослих у кімнаті» зрозуміти, що вони дивляться на ризик абсолютно неправильно. Як я згадував раніше, він називає це Світом Шарпа.

«Як люди керують ризиком смерті?» — риторично запитав мене Дейв.

«Ви не робите того, про що точно знаєте, що це може вас убити — навіть якщо ймовірність смерті в кожному конкретному випадку мала — і це подовжує тривалість вашого життя».

Я подумав про деякі прості речі, які багато людей роблять, щоб продовжити своє життя:

- Не курять.

- Не п’ють за кермом.

- Носять велосипедний шолом.

- Пристібають ремені безпеки.

Якщо ви неухильно дотримуєтеся цих простих правил, то можете повністю усунути причини смерті, яких можна уникнути. І (найімовірніше) збільшите тривалість свого життя. Чого люди, однак, не роблять, то це вони ймовірнісно не оцінюють кожну свою дію. Вони не визначають математично ймовірність смерті, щоб зрозуміти, наскільки великі шанси, що вони не опиняться в хвості розподілу. Розповім на простому прикладі. Середній велогонщик не дивиться на свій шолом і не каже:

«Це лайно відстійне — і якщо я не одягну його сьогодні, це буде подія 3-сигма (ймовірність <1%), що я потраплю в нещасний випадок і загину. Тож шанси маленькі, шолом можна не вдягати».

Вони можуть не вдягнути шолом, і день може закінчитися подіями з 3 сигмами (тобто, аварією). Тоді велосипедист не зможе попросити Бога дати йому ще одне життя, бо він слухняно використали рубрику прийняття рішень з логнормальною вірогідністю +/- 2 сигми і тому взяв на себе відповідальність на відповідну кількість ризику … Він просто мертвий.

Однак у Sharpe World фінансові установи грають на ймовірності смерті і постійно беруть участь у ризикованих діях. Вони роблять це значною мірою тому, що знають: коли вони вмирають (у середньому це трапляється кожні 5-7 років), центральні банки та уряди будуть поруч, щоб виручити. Система завжди виручатиме жителів Світу Шарпа, друкуючи гроші та знецінюючи суспільне багатство.

І уряд, і фінансові установи люблять Sharpe World. Це світ, наповнений правилами, вигаданими супер-пупер розумними вченими в «елітних університетах». Ці вчені точно кажуть їм, що робити і як діяти. Усі дотримуються правил, тож, коли справи підуть на лад, ніхто не зможе сказати, що зробив щось незграбне. І, отже, громадськість не засмучується, що вона має заплатити за порятунок ще одного банку-банкрута з жорстким регулюванням, а-ля Credit Suisse.

Отже, ми бачимо грошову гру на довіру, підкріплену недоведеними економічними теоріями, яка маскується під закони природи. Сенс гри полягає в тому, щоб утримати інвесторів, які купують і утримують довгострокові державні облігації. Якщо я, як уряд, зможу переконати своїх підданих відкласти споживання та інвестувати свої заощадження разом зі мною на довгостроковій основі, тоді я стану успішним державним діячем, який заслуговує на довіру. Якщо ж, з іншого боку, інвестори вважають за краще давати в борг уряду тільки на короткостроковій основі (якщо взагалі хочуть), то держава не заслуговує на довіру і має вдаватися до непопулярних заходів (таких як високі податки), щоб платити за блага.

Індоктринація провідних світових фінансистів у Sharpe World починається рано. Якщо ви відвідували будь-які університетські курси з фінансів, то вже знайомі з межею ефективності та з тим, що існують певні чарівні активи, звані державними облігаціями. Вони одночасно збільшують прибутковість і знижують загальну волатильність портфеля. Таким чином, усе, що має зробити керуючий портфелем, — це додати кредитне плече до довгострокових державних облігацій, і вуаля — їхня прибутковість різко зросте!

Коли прибутковість облігацій США і розвинених країн вийшла на 40-річний бичачий ринок, усі вважали себе геніями. Такі люди, як Рей Даліо, багаторазово ставали мільярдерами, просто купуючи довгострокові облігації. Щоразу, коли ринок коливався, вони застосовували більше важелів, знаючи, що влада друкуватиме гроші, щоб зірвати будь-яке відкриття реальної ціни. Даліо називав це Fair Weather Fund (Фондом гарної погоди).

Але тепер, після найшвидшого зростання інфляції та короткострокових ставок за багато десятиліть, у інвесторів немає жодних причин тримати довгострокові державні облігації. І всі ви, читачі, є частиною цієї історії. Ваш пенсійний план перебуває у веденні державного або приватного пенсійного фонду, що складається з жителів Sharpe World. За законом керівники фондів зобов’язані інвестувати більшу частину ваших заощаджень у довгострокові державні облігації, тому що… ну, тому що так сказав уряд. Це ті ж самі державні облігації, які будуть випотрошені в міру зростання інфляції. Але фінансові установи в Sharpe World сумлінно дотримуються правил і ведуть капітали своїх клієнтів на бійню, тому що правила не можна порушувати! Ніхто в Sharpe World ніколи не купує довгострокові державні облігації на власні гроші.

Дейв розповідає про це у своїх щомісячних розсилках. Його точка зору полягає в тому, що інвестори повинні відмовитися від володіння державними облігаціями. Це знизить волатильність і підвищить прибутковість, тому що за низьких ставок такі інструменти більше не можуть творити чудеса. Замість цього інвестори повинні тримати акції, золото, криптовалюту і хеджувати довгі хвости волатильності.

«Беріть участь і захищайте», — каже він. «Мій фонд забезпечує захист, володіючи позитивно випуклими деривативами, і вам, як інвестору, слід просто купити кошик акцій, щоб брати участь у зростанні».

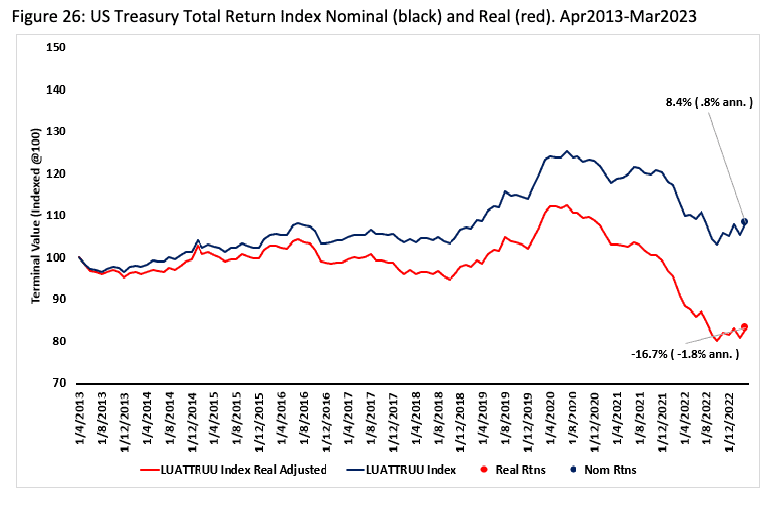

Свою точку зору Дейв ілюструє наведеними нижче даними.

Цей графік ясно показує, що за останнє десятиліття володіння кошиком казначейських облігацій США (UST) призвело до збитків як у номінальному, так і в реальному вираженні.

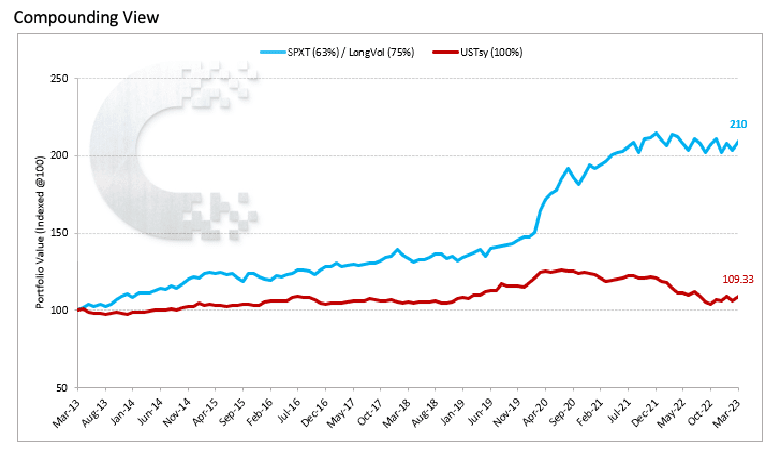

Червона лінія на графіку вище представляє ефективність стандартного, найбільш часто рекомендованого портфеля 60/40. У ньому 60% інвестовано в акції, а решта 40% розподілені в облігації через інвестиції в Bloomberg US Total Return Index. Синя лінія — це портфель, який зберіг стандартний розподіл капіталу в розмірі 60%, але взяв решту 40% своїх активів, які зазвичай розподіляються в облігації, і вклав 62,5% з них в акції, а решту 37,5% збільшив у 2 рази за допомогою проксі-серверів LongVol. Як бачите, синій портфель з нульовим розподілом за облігаціями перевершив стандартний портфель 60/40 на 100% за останнє десятиліття.

Це порушує важливе питання: якого хріна ваш керуючий фондом досі тримає довгострокові державні облігації? Відповідь полягає в тому, що вся фіатна фінансова система влаштована таким чином, щоб змусити менеджера (або принаймні переконливо попросити його) купувати державні облігації. Недотримання цього припису може призвести до втрати роботи, а це останнє, чого хоче будь-який громадянин Світу Шарпа. Чудово бути безвольною лялькою у Світі Шарпа і заробляти мільйони доларів на рік, постійно трахаючи своїх клієнтів, і дотримуючись правил.

Але в якийсь момент, коли ви втратили багато грошей своїх клієнтів, вони вимагатимуть від вас змінити тактику. І це те, чим повинні керувати центральні банки. Перед обличчям постійної інфляції, банківських банкрутств і високої ефективності альтернативних твердих активів, таких як золото і Bitcoin (які з часом зберігають або збільшують свою купівельну спроможність щодо енергії), як ви зможете переконати інвесторів продовжувати втрачати гроші, тримаючи державні облігації?

Реальність така, що у світі немає достатньо сильного аргументу, щоб змусити інвесторів одружитися на такій програшній ставці. Тож натомість уряди мають примушувати інвесторів — що вони зазвичай і роблять, просто зводячи бар’єри, і запобігаючи виходу капіталу з системи. Однак це трохи складніше зробити в США. Чому? Тому що якби вони ввели явний контроль за капіталом, який торкнувся б криптовалюти або будь-якого іншого активу за межами системи, то долар перестав би бути глобальною резервною валютою. Багато його рахунків операцій з капіталом закрилися б.

Однак США усвідомили іншу тактику. Якщо ви зробите доступ до криптовалюти досить болючим і дорогим, то більшість заможних людей просто це пропустять повз вуха і займуться іншими справами. Короткий період уваги змусить їх повернутися до своїх IG і стрічок TikTok.

США дуже зацікавлені в підтримці Sharpe World, тому що вони отримують найбільшу вигоду від його існування. Університети США стали центрами ідеологічної обробки для мешканців Світу Шарпа. Ці люди розосереджені по всіх країнах. Їхнє завдання переконатися, що всі дотримуються глобальної фінансової системи, яка продовжує ставити тримати на п’єдесталі долари, довгострокові казначейські облігації та великі гроші (JP Morgan, Goldman Sachs, Citibank тощо). З огляду на те, що Америка перестала виробляти речі кілька десятиліть тому і натомість вирішила експортувати фінансовий інжиніринг, для США є сенс продовжувати стежити за тим, щоб усі грали за правилами Sharpe World. Коли цьому статус-кво загрожує небезпека, вся система зімкне лави. Вона зробить усе необхідне, щоб гарантувати: капітал ніколи не зникне.

Взаємозамінний капітал

Населення США становить близько 4% населення світу. Це дуже маленький шматок пирога, але ці 4% досить багаті порівняно з усіма іншими жителями планети. Ось чому ми, як інвестори, піклуємося про те, що таке невелике населення робить зі своїми грошима.

Однак це багатство нерівномірно розподілене серед американських мас — воно сильно сконцентроване нагорі. 70% багатств Америки належить лише 10% американців.

Велика частина Америки бідна, але це не важливо, коли мова заходить про глобальні ринки капіталу. Ви можете заперечити, що казино заробляють багато грошей на бідняках. Моя відповідь така: поки казино зустрічає зневірених гравців, які тужать за легким шляхом до багатства, справжні гроші —і те, що приносить квартальний дохід — робляться китами нагорі, у приватних кімнатах. Ви не можете побудувати Вегас, Макао, Монако тощо на спинах людей, які грають в ігрові автомати.

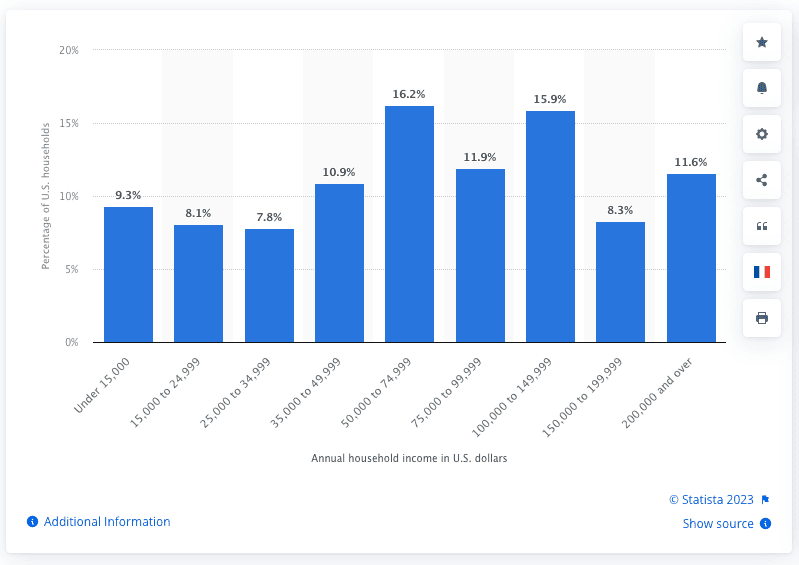

Відкинемо вбік найбагатші 10% і зосередимося на наступному щаблі американських економічних сходів: масових багатіях. Як уже говорилося раніше, я визначаю цей термін як домогосподарства, які заробляють від $100 000 до $200 000 на рік. Такі доходи є приблизно у 25% населення країни.

Важливим моментом у цій когорті є те, що під час епідемії COVID більшість із них зберегли роботу, бо її можна було виконувати з дому. Тож, коли настав локдаун і держава почала видавати стимули (субсидію), їм не потрібно було використовувати цю державну допомогу, щоб протриматися на плаву. По суті, у них був додатковий дохід, який вони могли споживати або інвестувати у що завгодно.

Ця група викликала сплеск реєстрацій в онлайн-брокерів, таких як Robinhood. Ця група вперше спробувала криптотрейдинг у 2020 і 2021 роках.

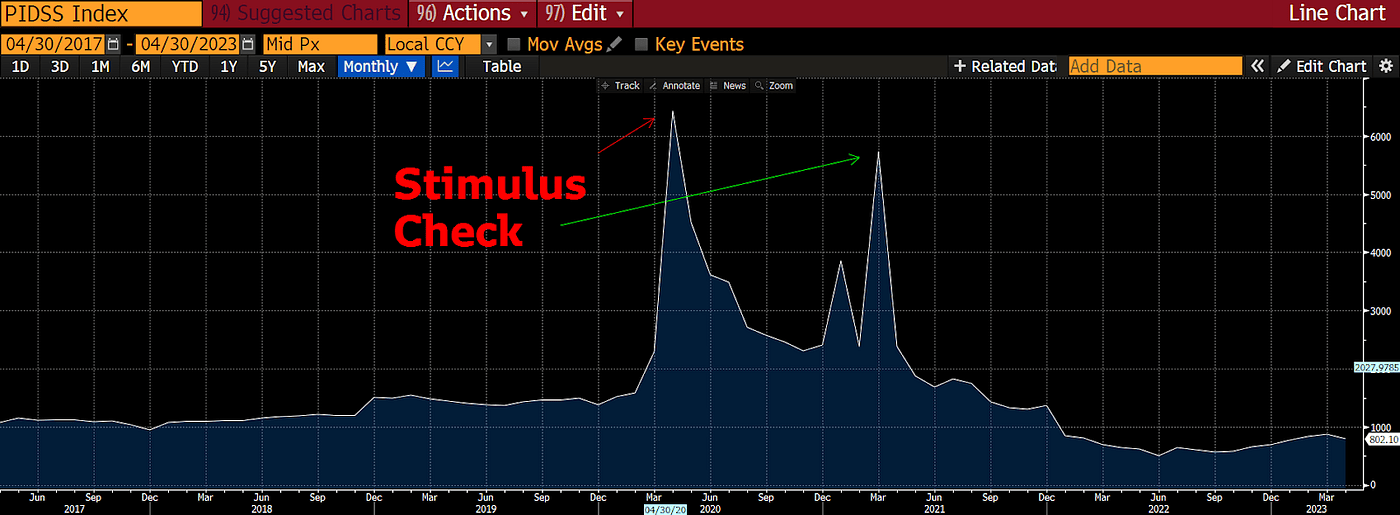

Два сплески особистих заощаджень у США пов’язані з державними стимулювальними виплатами. Основну частину грошей було витрачено в період з 2020 по 2021 рік, тому ви бачите, що сума заощаджень повертається до середнього довгострокового значення. Усе знову зламалося!

Ця когорта призвела до зростання ринку під час криптобуму COVID. Однак насправді ці люди не такі багаті. У них може бути трохи заощаджень. Але фінансові посередники, які заробляють гроші на обслуговуванні багатих людей, не будуть відкривати рахунки для такої когорти. Масові багатії потрапляють прямо в табір роздрібної торгівлі і, отже, мають обмежені можливості легкого доступу до криптовалюти. Coinbase, Kraken, Gemini, Crypto.com, Binance.us і Robinhood стали основними платформами, до яких змушені звертатися ці роздрібні інвестори.

Ось так ми плавно підійшли до причини, через яку ці біржі так зросли під час останнього бичачого ринку. Вона полягає в тому, що ці платформи обслуговували заможних людей, у яких – завдяки уряду США – був великий вільний дохід для інвестування. Без послуг таких фінтех-компаній, орієнтованих на роздрібну торгівлю, заможні люди залишилися б без простого доступу до глобальних ринків криптовалют.

Давайте проведемо невеликий уявний експеримент. Припустимо, що через зміни в законодавстві США ці фінтех-компанії повинні раптово виключити зі списку більшість токенів, якими вони торгують, і/або повністю припинити пропонувати послуги з торгівлі криптовалютою. Це повністю виключило б їх із стосунків із масовими багатіями зі США. І усунуло, здавалося б, великий пул капіталу, який міг би повторно купувати на криптовалютних ринках, коли знову з’являться вільні гроші. Звучить дуже погано, але насправді це не має значення.

Причина, через яку ця когорта втягнулася в криптографію, насамперед пов’язана з подачкою уряду. Але виплати під час COVID виявилися настільки явно і глибоко інфляційними, що я не вірю, що монетарна влада знову повторить подібну “акцію” в найближчому майбутньому. Натомість ФРС і Казначейство США повернуться до роздачі безплатних грошей багатим людям через відсотки за державними облігаціями та депозитами центрального банку. Саме так вони зазвичай розтрощують фінансові ринки.

Якщо уряд вирішить роздати ще одну порцію свіжонадрукованих грошей, але у вигляді відсотків, а не у вигляді субсидій, вони не дійдуть до масових багатіїв, у яких практично немає заощаджень. Натомість гроші будуть текти прямо до 10% найбагатших, а можливо, навіть тільки до 1% людей, які володіють більшою частиною багатства в Америці. Потім цей капітал знайде своє застосування в різних формах твердих активів і засобів заощадження.

Завдяки своєму багатству в 1% таких щасливчиків є безліч консультантів. Вони просувають те чи інше рішення, щоб отримати якомога більше прибутку на свої гроші. Це найбільш перевантажені люди у світі. Незважаючи на те, що вони американці, у них є доступ до всіх без винятку фінансових активів, які торгуються по всьому світу. А це означає наступне. Якщо багата група дійде висновку, що Bitcoin і криптовалюта добре працюють в інфляційному середовищі, тоді вони можуть легко купити їх у дилера, який спеціалізується на продажі криптовалюти багатим людям. Я говорю про такі фірми, як Cumberland, NYDig і позабіржовий трейдинг (OTC) від зареєстрованих у США компаній, наприклад, Coinbase і Kraken.

Я намагаюся підкреслити таку річ. Незважаючи на всі махінації, що відбуваються на крипторинках, насправді абсолютно неважливо, чи може середній клас володіти або торгувати біткоїнами або підмножиною шиткоїнів. Вони розорені, і уряд більше не видає субсидії. Навіть якби Robinhood, як і раніше, дозволяв їм торгувати шиткоїном XYZ, у них все одно не було б доступного капіталу для його купівлі.

Капітал справжніх багатіїв, з іншого боку, набагато рясніший. А головне, він взаємозамінний по всьому світу — і все завдяки безлічі посередників, які обслуговують американських багатіїв і будуть слухняно робити все, що їм кажуть, поки вони отримують офігенні комісії.

Справжня торгова війна

Китай і Японія володіють найбільшою кількістю казначейських облігацій США серед усіх країн. Це тому, що вони обидва використовують одну й ту саму економічну модель:

- Зменшити здатність робітників до колективної організації.

- Занижувати курс національної валюти так, щоб приріст продуктивності праці надходив до промисловців і нації у вигляді офшорних доларових доходів.

- Занижений курс валюти робить товари дешевими, тому розвинені країни можуть продовжувати переводити виробництво товарів в інші країни.

Це проста економічна модель «Азія». Конкуренція між великими азіатськими експортерами на даному етапі відбувається головним чином через ціну, а ціна в основному визначається вартістю валюти кожної країни. У результаті китайців і японців більше турбує крос CNY/JPY, ніж крос їхніх валют щодо долара США.

Отже, хто зараз найбільш конкурентоспроможна за ціною нація?

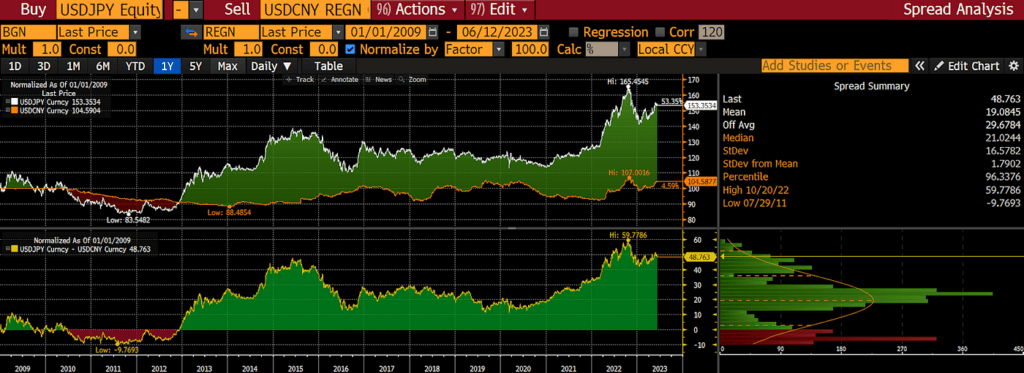

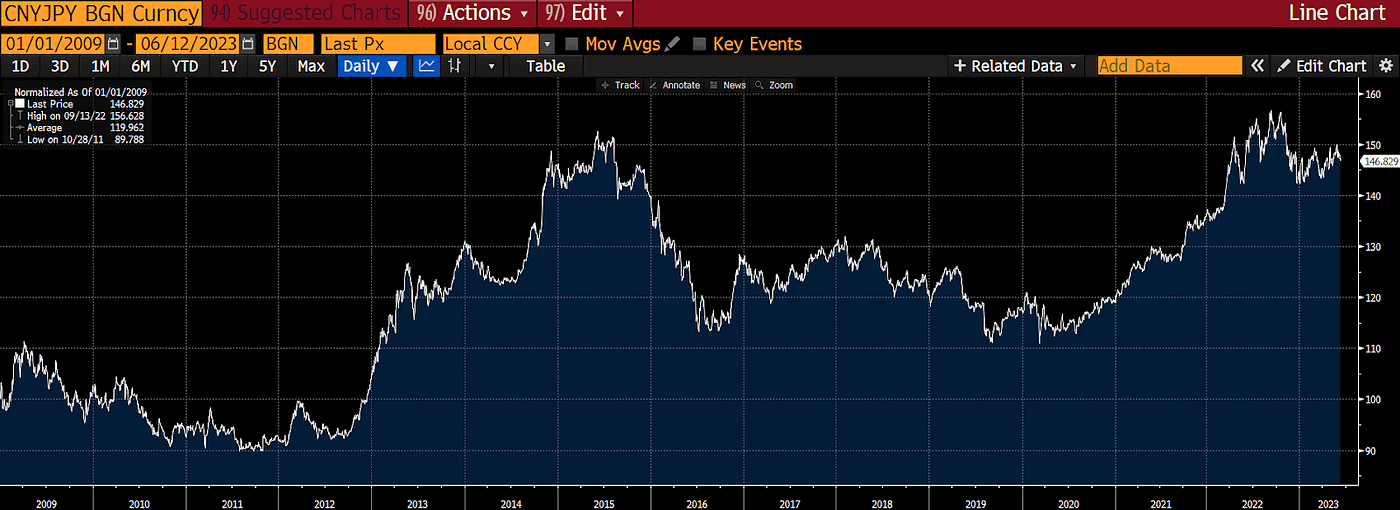

Я проіндексував обмінний курс USD/CNY і USD/JPY на рівні 100 з 1 січня 2009 р. по 12 червня 2023 р. Як ви можете бачити, JPY ослабла приблизно на 50% більше, ніж CNY за той самий період. Але, можливо, найбільш примітним є той факт, що спред між цими двома активами значно розширився з моменту появи COVID.

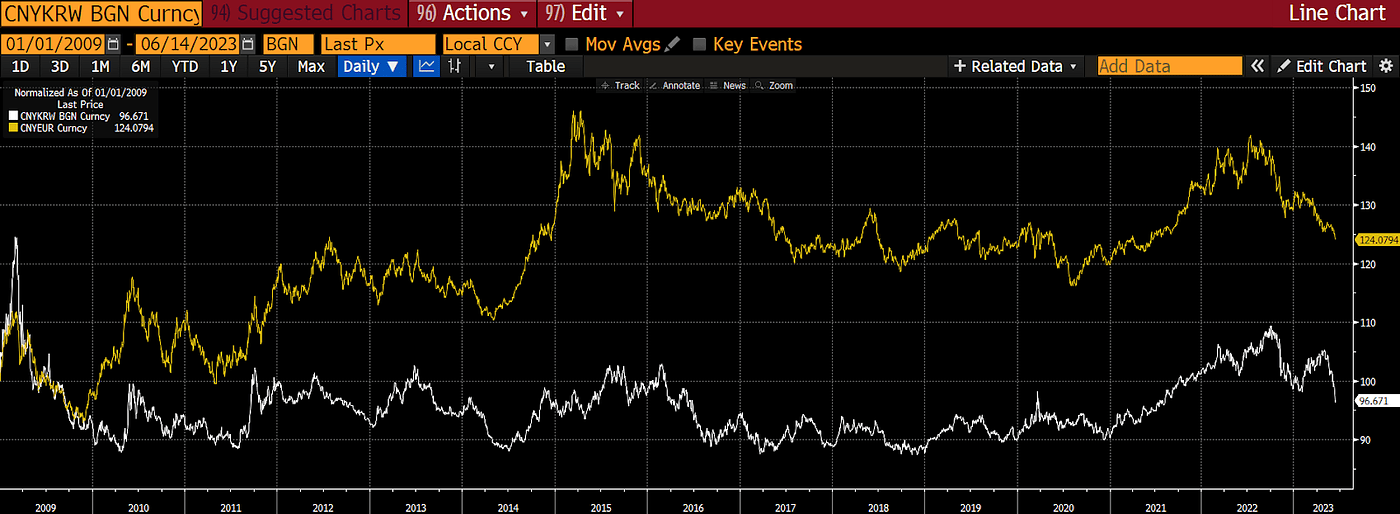

Нижче я додав CNY/KRW (китайський юань проти південнокорейської вони) і CNY/EUR, щоб доповнити конкурентне середовище світових експортерів. У парі CNY/EUR, по суті, оцінюється Німеччина як головна економіка ЄС.

Китай на 3% дешевше, ніж Корея, але на 25% дорожче, ніж Німеччина, якщо використовувати цю просту метрику.

Цілком логічно, що ієна так різко знецінилася по відношенню до юаня. Банк Японії продовжував друкувати все більше і більше грошей, намагаючись утримати прибутковість за японськими державними облігаціями на певному рівні. Це називається контролем кривої прибутковості (YCC). Після COVID Китай ще не займався друкуванням грошей або випуском кредитів такою великою мірою, щоб штучно прив’язувати прибутковість облігацій до певного рівня. Тому цілком розумно, що JPY ослабла по відношенню до CNY на 46% з 2009 року.

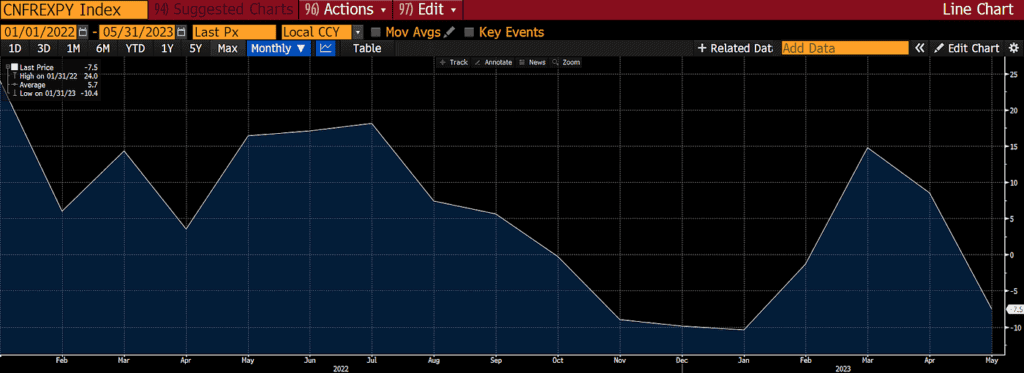

Китайські товари дорожчі за японські. Це позначилося на обсягах експорту, і останні дані це підтверджують.

Основний удар від локдаунів COVID почався влітку 2022 року — з наведеного вище графіка видно, що експорт впав саме тоді. Потім Пекін відмовився від політики Zero COVID і знову відкрився. Експорт знову зріс, коли люди повернулися до роботи. Ця траєкторія від спаду до підйому приховала загальне ослаблення глобального споживача і зниження цінової конкурентоспроможності китайських товарів.

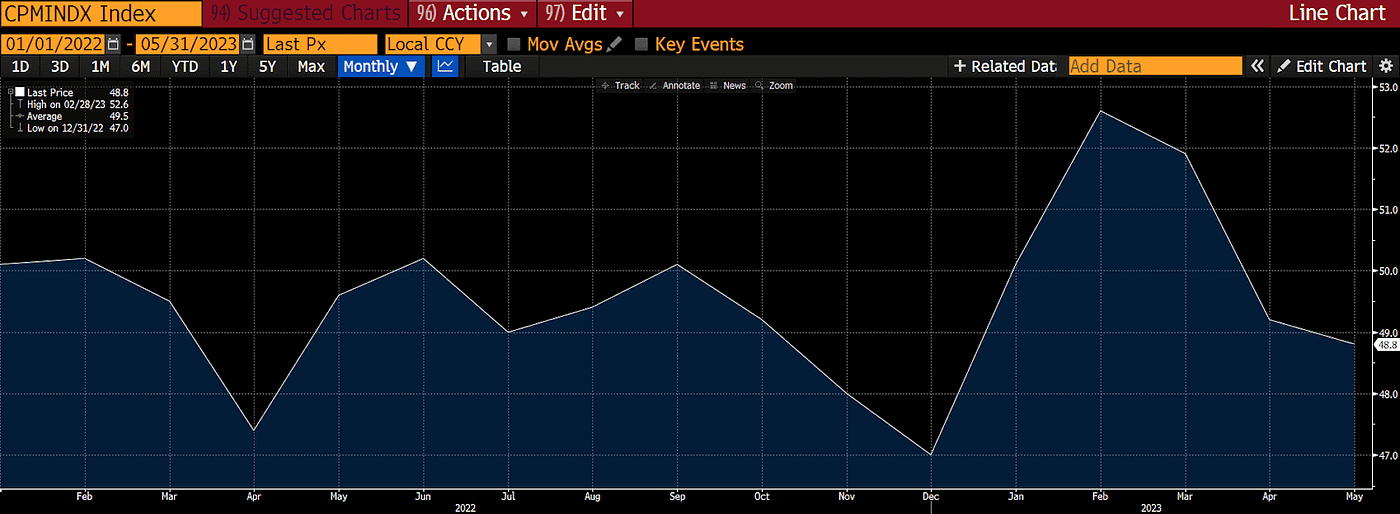

Індекс ділової активності у виробничому секторі Китаю >50 пунктів, <50 пунктів

Китай тепер повністю відкритий, і карантин 2022 року не повинен мати тривалих наслідків. Однак наразі експорт падає в річному обчисленні. Це не добре. І поки все це відбувалося, JPY сильно ослабла щодо CNY. Якщо глобальний пиріг скорочується, Китаю необхідно стати більш конкурентоспроможним порівняно з його основними експортними конкурентами, щоб підтримувати зростання, необхідне для заспокоєння його населення. Його конкурент номер один — Японія (пам’ятайте, що у них однакові економічні моделі). Юань ПОВИНЕН ослабнути по відношенню до ієни, щоб сприяти зростанню Китаю.

Найбільша причина, через яку Комуністична партія Китаю потребує зростання, полягає в тому, що у них величезна проблема безробіття. Зокрема, безробіття серед міської молоді перевищує 20%. Для випускників шкіл та університетів просто не вистачає робочих місць.

Для тих із вас, хто не знає: закінчення університету в Китаї має велике значення, бо туди дуже складно вступити. Старшокласники складають те, що називається GaoKao (буквальний переклад – «великий тест»). Якщо ви не наберете достатньо високих балів, ви не вступите до університету. У Китаї немає преференцій для спортсменів. Тому діти та батьки повністю сфокусовані на цьому тесті з моменту вступу до початкової школи. Як ви думаєте, як у такій великій країні роботодавець оцінює, кого наймати, а кого ні? Він дивиться на такі речі, як результати тестів і оцінки в університеті. Тут це працює навіть сильніше, ніж на Заході.

Протягом останніх 40 років батьки, які витрачали всю свою енергію і гроші на навчання свого єдиного маленького імператора через систему шкільної освіти, були з лишком винагороджені. Випускники університетів отримували роботу з вищою оплатою, ніж ручна монотонна робота на заводі. Вони переїжджали в місто й отримували хукоу (посвідку на проживання). Успіх!

Але тепер, витративши жвавість і веселощі дитинства на вивчення всілякої нісенітниці, ви закінчуєте університет і не отримуєте роботу. У Китаї є величезний нижчий клас надзвичайно освічених і талановитих молодих людей. Це буквально найгірший кошмар марксиста, який вірить, що інтелектуальна буржуазія може посіяти насіння революції, якщо її не зупинити. Сі Цзіньпін — учень Мао і, звісно ж, розуміє, що його партія має створювати робочі місця, щоб молодь могла повернутися до роботи.

У разі сумнівів Китай вдається до політики підтримки експорту та інфраструктурних проєктів для стимулювання зростання та зайнятості. Економічні заходи з боку пропозиції, які привели Китай туди, де він перебуває сьогодні, найімовірніше, повторяться, навіть якщо це означає накопичення нових боргів на і без того гігантську купу. Для цього потрібен слабший юань.

Щоб послабити валюту, НБК стимулюватиме зростання кредиту в «хороших» секторах економіки. Напівпровідники, штучний інтелект, чиста енергія, нерухомість тощо матимуть вищі кредитні котирування. Банкам буде дано вказівку позичити певну суму в юанях цим секторам або щось іще. Неважливо, чи дійсно цим підприємствам потрібен капітал.

У міру розширення кредиту валюті буде дозволено ослабнути. НБК може провести одноразову шокову девальвацію, а потім повільно спрямувати китайський юань донизу, згодом послаблюючи його відносно ієни.

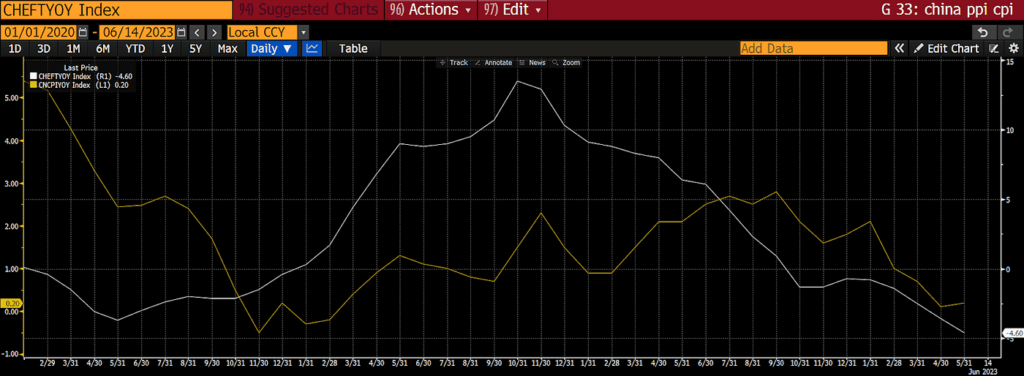

Оскільки і PPI, і CPI перебувають на від’ємній траєкторії, НБК може пом’якшитися, не боячись підстьобнути інфляцію.

Оскільки частина цього капіталу не потрібна висококласним фірмам, він «просочиться» у фінансові активи (багато в чому так само, як це сталося з субсидіями для багатих американців). Існують різні способи, за допомогою яких компанії, що мають виробляти гаджети, зрештою отримують кредити і використовують їх для спекуляцій на ринках фінансових активів. І що найбільш важливо для цього есе, масові багаті китайці — які бачать, що гряде катастрофа — почнуть вивозити капітал з Китаю.

У минулому Народний банк Китаю міг турбуватися про втечу капіталу, але запас західних фіатних фінансових активів, що «належать» Китаю, став радше пасивом, ніж активом. Це тому, що Захід перетворився з друга на ворога. Хто знає, що станеться в політичних колах Заходу щодо китайського капіталу. Цілком можливо, що одного разу ми всі прокинемося і побачимо, що частину активів Китаю було заморожено через якісь дії, що викликали невдоволення західних політичних еліт.

Незалежно від того, чи є ви демократично обраним президентом, диктатором або імператором, політика полягає в тому, щоб прикрити свою дупу (CYA, cover your ass). Як партія CYA ставиться до державних іноземних активів Китаю? Вона дозволяє багатим обмінювати юані на долари і купувати товари. А якщо в багатого китайця колись відберуть його нью-йоркський особняк, тому що він багатий небілий іноземець, це його проблема, а не проблема партії.

Як бачите, у Китаю є «проблема» приблизно на $3 трлн.

Ще кращою політикою було б дозволити багатим купувати тверді активи, наприклад, криптовалюту. А потім забезпечувати їх зберігання в Китаї довіреними особами, яких вони контролюють або якими володіють. Я передбачав і продовжую вірити, що Гонконг стане каналом, через який китайському капіталу дозволять володіти крипто-фінансовими активами. Коли я кажу про фінансові активи, я маю на увазі право власності на фінансові доходи від базових крипто-токенів або валют. Ймовірно, це буде здійснюватися через фонди або деривативи, тому що Пекін не зацікавлений у тому, щоб дозволити своїм виборцям фактично володіти технологіями, які забезпечують реальну економічну свободу, не підтримувану державою. Таким чином, китайські інвестори продають фіатне собаче лайно на балансі держави і замінюють його біткоїнами та іншими криптовалютами. Китайська нація, яку розглядають як єдине ціле, після таких дій матиме сильніший баланс.

Ось як я уявляю роботу такого потоку:

- Гонконг дозволяє різним керуючим активами пропонувати біржові фонди (ETF), забезпечені криптовалютою. Як приклад візьмемо Bitcoin ETF.

- Заможний китайський інвестор якимось чином конвертує CNY у гонконгські долари (HKD). Це не може бути складно – інакше ринок нерухомості Гонконгу не був би таким жвавим.

- Потім китайський інвестор купує один із Bitcoin ETF, що котируються на Гонконгській фондовій біржі.

- Управитель ETF купує фізичний біткоїн на світовому ринку, який потім зберігається у місцевого ліцензованого кастодіала в Гонконзі.

- Китайський інвестор тепер володіє ETF, який є деривативом біткоїна, але не фізичним біткоїном. Інвестор може брати участь тільки в зміні ціни Bitcoin, а не володіти самою монетою.

Це вирішує багато проблем для Китаю:

- Дає вихід у твердий актив для багатих китайців, які хочуть уникнути триваючого ослаблення китайського юаня. Багаті почуваються розумними і задоволеними тим, що їхній капітал «захищений».

- Кінцевим пунктом такого виходу буде установа, яка має дотримуватися будь-яких правил, встановлених регуляторами Гонконгу. По суті, це означає, що фізичні біткоїни контролюються урядом Китаю. Це нічим не відрізняється від того, як біткоїни, що зберігаються в будь-якому зареєстрованому в США ETF або довірчому фонді, в кінцевому підсумку контролюються урядом США. Капіталізм або комунізм — одне й те саме.

- Це зменшує кількість західних фіатних активів, що належать китайській державі. Коли багатий китайський інвестор продає CNY і купує HKD, Нацбанк Китаю стає на інший бік і купує CNY і продає HKD, який по суті є доларом США через його прив’язку. Нацбанк може здійснювати ці угоди через велику кількість активів у доларах, якими володіє Китай. Зверніться до діаграми вище, що зображує скарбничку на $3 трлн.

Для нас, криптоходлерів, це чудовий результат. Повернення китайського криптотрейдера через фінансові труби Гонконгу відродить ринок. Водночас розорені американські масові багатії будуть фактично закриті від крипти. Принадність у тому, що дії кожної держави спонукають іншу країну робити те саме.

Проста дія Китаю, який послаблює свою валюту і дозволяє вірним товаришам купувати деривативи біткоїнів у відповідь, зменшує кількість західних фіатних активів, якими володіє країна. Що неохочіше Китай купуватиме казначейські облігації США на свої експортні доходи або зберігатиме активи в доларах у будь-якій формі, то старанніше мають працювати Штати, щоб гарантувати, що капітал їхніх громадян не зможе покинути Sharpe World, оскільки звичайний покупець довгострокових боргових зобов’язань, Китай, страйкує. Це позитивно-рефлексивні відносини, які повинні принести славний прибуток вірним лорда Сатоші.

Торгова тактика

Ми й далі спостерігатимемо плутанину щодо того, яку криптоіндустрію хочуть регулятори США (якщо вони взагалі її хочуть). У міру цього фірми, зареєстровані в США, перестануть пропонувати або різко скоротять низку послуг з торгівлі криптовалютою. Багато шиткоінів більше не будуть доступні для трейдингу. І багато фінансових посередників, які проживають у Штатах, будуть без розбору скидати на відкритий ринок будь-які шиткоіни, що викликають печію у їхнього відділу комплаєнсу.

Поганий настрій + вимушений продаж = нижчі ціни

Люблю низькі ціни за якість, які пропонує все це смердюче лайно. Деякі скинуті шиткоіни, безумовно, є пустушкою. Наприклад, з якого дива рол-апу Layer-2 потрібен свій токен? Але є кілька монет, які реально створюють технології. Наприклад, технології, необхідні для економіки ШІ. У мене є один конкретний Layer-1, на якому я сфокусований. Я викладу свою інвестиційну тезу в майбутній серії есе про перетин ШІ та криптографії. Ця серія вийде протягом літа.

Отже, час вирішує все. Я не можу передбачити, коли деякі великі компанії, що займаються криптотрейдингом, перестануть обслуговувати США та/або позбудуться своїх криптовалютних запасів (і чи буде це взагалі). Тому я повинен купувати весь час і не використовувати кредитне плече. Зокрема, я буду використовувати алгоритми середньозваженої ціни за обсягом (VWAP), щоб поступово накопичувати певні монети протягом літа.

Минулі вихідні були чудовим прикладом. Хтось мав швидко продати багато криптовалюти і не дбав про вплив на ринок. Чудово — я був там, збираючи монети за чудовими цінами. Але в наступні вихідні ціни можуть бути ще на 20% нижчими. Тут я повинен мати залізобетонну впевненість у цінності продукту і послуги, що виводяться на ринок, щоб продовжувати купувати, незважаючи на серйозні втрати ринку. Макро збігається з мікро. Макро — це девальвація Китаю, що насувається, і збільшення ліквідності долара через процентні виплати ФРС і Казначейства США. А мікро — вимушений продаж альткоїнів, що створюють реальну цінність. Отже, ці два фактори збігаються, тому я просто заплющую очі і купую.

Багато крипто-твіттерських воїнів можуть заперечити:

«Артуре, ринок рухається убік або вниз, але ти продовжуєш курити цей опіум про славний бичачий ринок прямо за рогом.»

Це справедлива критика. Однак, якщо мій час ще не настав (а він, безумовно, коли-небудь настане), я просто діятиму повільно і не використовуватиму кредитне плече під час фази накопичення ведмежого ринку. Я впевнений у своїх макроекономічних прогнозах. І самі події розвиваються відповідно до моїх очікувань, хоча й повільнішими темпами.

Згоден: для тих читачів, які торгують на короткострокових таймфреймах, мій аналіз майже марний. Ви продовжуєте нарізатися до смерті помилковими проривами і неприємними корекціями.

Я не очікую, що потік новин покращиться. Багато фірм, які поставили своє майбутнє на отримання доступу до великої групи заможних американських роздрібних інвесторів, розоряться. Будь-яка фірма, яка покладається на торгові збори для отримання доходу, постраждає. І, ймовірно, буде більше відомих імен, які вивісять білий прапор, тому що вони не бачать славного майбутнього за поворотом. Важко уявити красу наступного бичачого ринку, коли навколо вас витає сморід невдачі.

У якийсь момент продажі припиняться, і тоді ми отримаємо страшний боковик. Цей нудний ціновий рух пануватиме доти, доки щось не підніме дух криптотрейдерів. Я виклав одну можливість — шокова девальвація CNY щодо JPY. Я стежитиму за кросом CNY/JPY і даними про експорт до Китаю. Чим менше зростає китайська економіка, тим більше буде видано кредитів. Потім валюта ослабне, і капіталу дозволять «втекти» у відповідні притулки. І тоді, нарешті, на ринках крипто-капіталу з’явиться іскра, яка, як ми сподіваємося, розпалить осіннє ралі.

Інші есе Артура Хейса