«Деномінатор» — нове есе Артура Хейса

Переклад есе Артура Хейса «The Denominator»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах.

Економіка нічних клубів і національних банківських систем мають багато спільного.

Розважатися в нічних клубах дуже весело. Ви слухаєте гарну музику, спілкуєтеся з друзями, а дехто навіть примудряється знайти собі пару. Але веселощі закінчуються, і вам наприкінці приносять рахунок, який обов’язково потрібно оплатити. Іноді він буває досить солідним. Якщо в компанії заздалегідь не домовилися, як розподіляти витрати, то можуть виникати вельми палкі діалоги про те, хто платить.

– Я взагалі тільки недавно зайшов.

– Я випив тільки раз.

– Я не приводив дівчат до столу.

Ваш друг-любитель халяви (у всіх є такі друзі) буде вигадувати відмовки, щоб не брати участі в рахунку.

Коли моя банківська кар’єра тільки починалася, у нас була згуртована група друзів-колег (ми називали себе Fam). Так от, одного разу ми домовилися на роботі, і систематизували «правила пляшок».

Правила пляшок визначали, на скількох людей потрібно ділити рахунок за алкоголь (пляшки). Вони були простими:

- Дівчата не платять.

- Якщо ви вип’єте один напій, то берете участь у рахунку за всю пляшку.

- Якщо ви приведете дівчину до столу, і вона вип’є, ви отримаєте всю пляшку.

- Якщо ви приведете друга-чоловіка, і він вип’є одну склянку, він оплатить свою частку в цій пляшці.

- Якщо ви замовляєте шампанське, ви платите за пляшку повністю самостійно. Це правило має вирішальне значення. У мене є один товариш, у якого его завжди випереджає його готовність платити в різних випадках. Одного разу, кілька років тому, був інцидент у ресторані «1 Oak» у Токіо. Він помилився в розрахунках і подумав, що за ціною однієї можна купити цілу серію з 6 пляшок Dom Perignon. Він замовив купу шампанського, і радів від того, що відчув себе аферистом. А потім, коли йому принесли рахунок і він усвідомив свою математичну помилку, цей друг спробував звинуватити всю компанію у своїй дурості. Він отримав сувору догану від іншого товариша і врешті-решт повністю заплатив за все.

- Якщо ви замовляєте пляшку наприкінці вечора просто перед закриттям клубу, ви платите за неї повністю самостійно. (До речі, згаданий любитель шампанського часто грішив цим порушенням.).

А тепер перейдемо до більш актуального питання. Поговоримо про те, як банківські системи розподіляють неминучі збитки.

Нації люблять надійні банківські системи. Вона дозволяє збирати заощадження громадян і позичати їх уряду та виробничим компаніям. В ідеальному світі таке кредитування створює економічне зростання.

Однак банківські системи досить часто потрапляють у біду через часткове резервування. Тобто, вони кредитують більше, ніж мають на депозиті. Їхня готовність позичити гроші, яких у них немає, часто призводить до плачевних наслідків. А саме — до ситуацій, коли вони не можуть виконати запити всіх своїх вкладників на зняття депозитів, особливо в періоди стресу. Такі ситуації зазвичай виникають на тлі політичного тиску, за часів криз, коли банк просто погано керував прибутком/збитками/ризиками. Або в банку були погано оформлені кредити. А може, сталися великі збитки за кредитами через зростання відсоткових ставок (що ми бачимо зараз). Зазвичай у банківських кризах винна комбінація факторів. Але справа не в цьому. Настає момент, коли починається банківська паніка (bank run). І тоді уряд має вирішити, хто несе відповідальність за оплату рахунків, щоб повернути свою славну банківську систему до платоспроможності.

Чи повинна якась комбінація вкладників, акціонерів або власників облігацій нести витрати з порятунку банку? Чи уряд має надрукувати гроші, щоб «врятувати» нереальний банк і перекласти витрати на всіх громадян у вигляді інфляції?

Якщо це добре керована банківська система, вона заздалегідь встановлює узгоджений набір правил, що регулюють ситуації такого типу. Це потрібно зробити до того, як станеться будь-яка криза. Правила гарантують, що всі знають, як чинитимуть зі збанкрутілим банком, і будь-які несподіванки виключені. Оскільки фінансова і політична еліта вважає банківські системи невіддільною частиною національної держави, що добре функціонує, можна з упевненістю припустити, що майже в кожній країні банки завжди отримуватимуть фінансову допомогу. Виникає реальне запитання: які придурки включаються до знаменника, відповідального за оплату рекапіталізації банку? Неважливо, який поділ витрат було погоджено до банкрутства будь-якого банку. Щойно банк справді впаде, кожна залучена зацікавлена сторона завжди лобіюватиме уряд, щоб не бути частиною знаменника.

Bianco Research опублікувала воістину грандіозний пакет діаграм, що наочно ілюструє поточну і майбутню катастрофу банківської системи США. Деякі з їхніх графіків я представлю в цьому есе.

Сполучені Штати Америки чи Сполучені Штати Китаю

Уряд США перебуває на роздоріжжі й досі не визначився, яку банківську систему він хоче для Американської Імперії. Чи потрібна їй децентралізована система малих і середніх банків, що дають кредити на місцях (тобто банківська система США до 2008 р.)? Або їм потрібна централізована система з кількох мегабанків, які насамперед кредитують національних чемпіонів, супер-пупер багатих людей і Джеффрі Епштейна (тобто китайську банківську систему)?

Після глобальної фінансової кризи 2008 року службовці, які відповідають за регулювання банківської діяльності, вирішили створити дворівневу систему. Вони визначили 8 банків як занадто великі, щоб зазнати невдачі (TBTF, Too Big to Fail). Їм надали необмежену державну гарантію на депозити. JP Morgan у цьому списку лідирує, він володіє 16% усіх депозитів у США. Вкладаючи кошти в ці мегабанки, немає жодного ризику. Якщо банк TBTF облажається, уряд надрукує гроші, необхідні для повернення грошей вкладникам. По суті, ці 8 банків є держпідприємствами, прибуток яких приватизується акціонерами, а збитки переносяться на громадян. В обмін на цю милу угоду ці 8 банків отримали чортову тонну нових правил, яких вони повинні дотримуватися. Але хитрі мегабанки витрачали сотні мільйонів доларів на донати політикам, щоб ті трішки переналаштували ці правила. Так банки TBTF прийшли до максимально комфортного набору обмежень.

А ось інші банки (не TBTF) повинні самостійно витримувати негаразди вільного ринку. Усі їхні вклади не гарантовані — і через пов’язані з цим ризики можна подумати, що клієнти мають бути чітко проінформовані про те, як саме ці банки позичають свої гроші. Натомість вкладникам доведеться розшифровувати навмисно тупі фінансові звіти банків, що навмисно вводять в оману, і робити власні висновки щодо того, як добре управляється той чи інший банк.

Усі банки обслуговують різні типи клієнтів. Банки TBTF орієнтовані на обслуговування великих корпорацій і надбагатих людей. Тому вони є професіоналами в галузі кредитування та торгівлі цінними паперами. Банки TBTF також є провідниками грошово-кредитної політики Федеральної резервної системи (ФРС) і Міністерства фінансів США. Вони підтримують уряд США, купуючи велику кількість боргу країни.

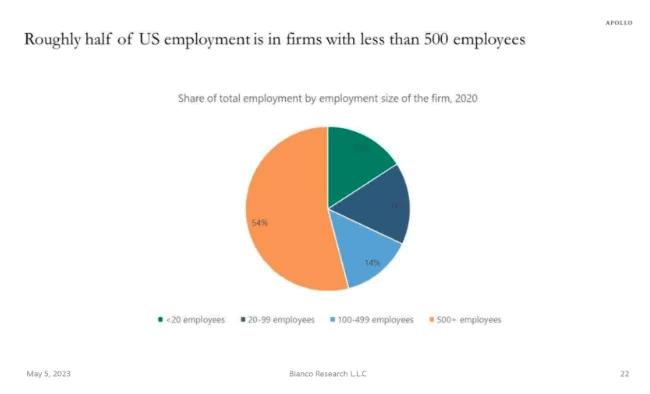

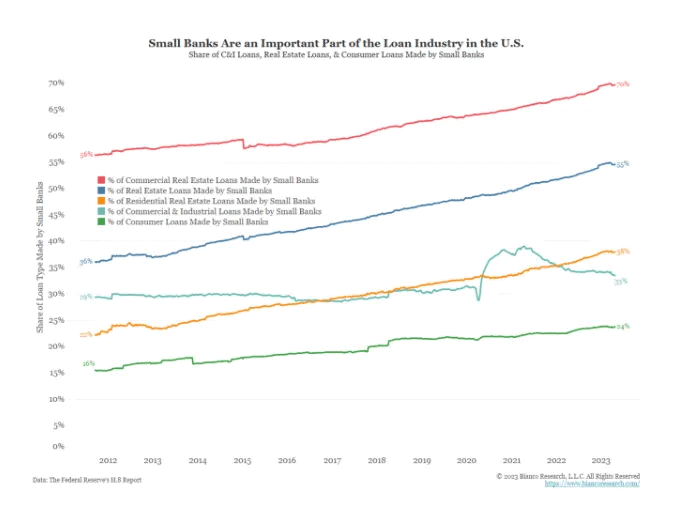

З іншого боку, банки, що не входять до TBTF, приводять у дію справжній драйвер економіки США. А саме — дають кредити малому і середньому бізнесу та кредити людям зі скромнішими статками. Вони беруть залишки, які банки TBTF викидають з горезвісного столу, заповнюючи свої кредитні книжки комерційною нерухомістю, житловими іпотечними кредитами, автокредитами та особистими кредитами (тільки для прикладу).

Погляньте на дві діаграми, які показують, наскільки надійна мережа невеликих банків, що не входять до TBTF, стала невіддільною частиною економіки США.

Обидві групи банківської системи США мають різні типи кредитних ризиків, виходячи з їхніх кредитних портфелів. Також вони схильні до однакового ризику через процентні ставки. Цей ризик полягає в тому, що якщо інфляція зросте і ФРС підніме короткострокові ставки для боротьби з нею, кредити, які банки видали за нижчими ставками, коштуватимуть менше. Це просто математика облігацій. (Я детально обговорював це питання у своєму есе «Кайсекі»).

Коли в березні цього року 3 банки збанкрутували за один тиждень, ФРС і Скарбниця США поспішно придумали схему порятунку під назвою «Програма термінового фінансування банків» (BTFP). Згідно з цим планом будь-який банк, що володіє скарбничими облігаціями США (UST) або цінними паперами, забезпеченими іпотекою США (MBS), міг передати їх ФРС і отримати 100% їхньої номінальної вартості в нещодавно надрукованих доларах.

Отже, фінансова система Pax Americana заснована на фіаті та має часткове резервування. А отже, загалом вона являє собою гру на довіру. Тому представники влади аж ніяк не в захваті, коли ринок називає їхні витівки нісенітницею, а виборці показують нотки недовіри. Фінансові ринки правильно розкусили BTFP. Вони розпізнали в ньому погано приховуваний спосіб надрукувати $4,4 трлн і «врятувати» одну частину банківської системи США. Ринок висловив своє невдоволення цим інфляційним рухом, піднявши ціни на золото і біткоїн. На політичному фронті різні виборні чиновники зробили все можливе й обурилися цією фінансовою допомогою банкам.

Шахраї ніколи не люблять, коли їх викривають. Тож Федеральна резервна система та Скарбниця США зрозуміли, що наступного разу, коли банку (банкам) знадобиться допомога, не можна робити це такими очевидними незграбними способами. Також не можна посвячувати у свої задуми громадськість. Це означає, що будь-які зміни, внесені в BTFP, тепер будуть виконуватися таємно. Нас найбільше цікавить ось така опція: який тип забезпечення буде використовуватися для програми BTFP?

З 11 березня 2023 року, коли запустили BTFP, золото зросло на 5% (білий колір), а біткоїн — на 40% (жовтий колір).

Але спочатку важливо зрозуміти, що прискорило цей ефект зростання. Банки TBTF, а також будь-який банк, який тримав більшу частину своїх активів у цінних паперах UST або MBS, виграли тільки від самого факту оголошення про BTFP. Чому? Тому що ринок знав, що якщо (або коли) ці банки зіткнуться з відтоком депозитів, вони легко задовольнять свої потреби в готівці, передавши відповідні облігації ФРС і отримавши назад долари.

Але банкам, що не входять до TBTF, пощастило менше, тому що більша частина їхніх активів не підходила для фінансування за програмою BTFP.

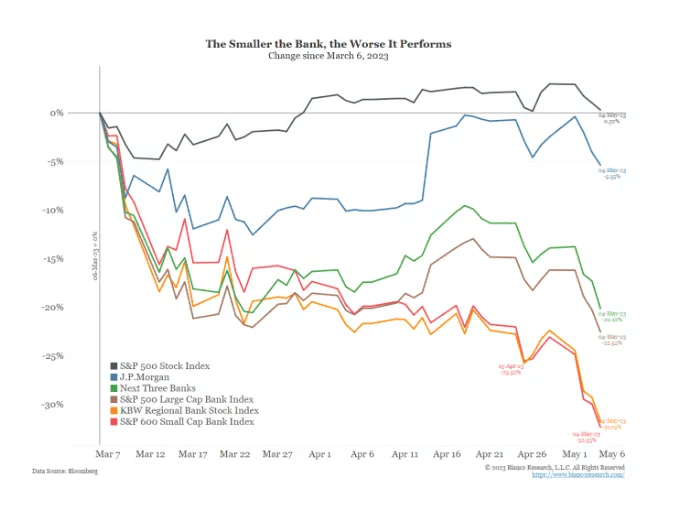

Менш ніж за один фінансовий квартал ринок розкусив BTFP і поставив під загрозу банки, що не входять до TBTF. Ринок загадався над питанням: «Хто буде платити за рахунками за втрати відсоткової ставки за їхніми кредитними книгами, якщо вони не можуть отримати доступ до BTFP?» І це змусило їх замислитися над питанням: «Навіщо мені володіти акціями банку, який не може отримати явну або неявну підтримку з боку уряду?» Це питання особливо важливе, оскільки нещодавня допомога First Republic показала, яка висока плата за те, що FDIC влаштувала «вимушене одруження» між банком, що не входить до TBTF, і здоровим банком TBTF. Ця плата — повне знищення акціонерного капіталу і власників облігацій. У результаті власники акцій почали позбуватися своєї частки в регіональних банках… 99-відсотковий збиток краще, ніж 100-відсотковий збиток. Хто продає першим, той продає краще за всіх.

Банк First Republic став першою жертвою після впровадження програми BTFP. І те, як закінчилася ця історія, дає нам багато підказок, хто перебуває у фаворі в уряду США, а хто став інсайдером.

Політика порятунку банків токсична. Багато простолюдинів обурені тим, що 2008 року вони втратили свій будинок, машину і/або малий бізнес, тоді як великі банки отримали підтримку уряду на сотні мільярдів доларів і виплатили собі рекордні бонуси. Тому політики неохоче підтримують зовні очевидну допомогу банкам, тим паче що Америка (теоретично) є капіталістичним суспільством, де допущення банкрутства компаній має бути частиною системи.

Я впевнений, що міністр фінансів США Джанет Єллен звернулася до BTFP, і їй сказали, що за жодних обставин уряд США не повинен допомагати іншим збанкрутілим банкам. Я припускаю, їй сказали, мовляв, приватний ринок повинен сам знайти рішення для управління банкрутством банку, що не входить до TBTF. Це означає, що на порядку денному не обговорювалася зміна програми BTFP, яка зробить будь-які банківські активи придатними для фінансування. Деякий час тому президент США Джо Байден сказав Джерому Пауеллу, голові ФРС, що стримування інфляції є його пріоритетом номер один. Не бажаючи йти проти волі президента, ФРС не змогла знизити відсоткові ставки настільки, щоб зупинити відтік депозитів із цих хитких банків, доки інфляція все ще перебувала на рівні 5% (я докладніше розповім про це пізніше в цьому есе). Два основні фінансові підрозділи уряду (ФРС і Скарбниця США) не могли змінити свою політику, щоб ефективно впоратися з цією банківською кризою з політичних причин.

«Я балотувався в президенти, тому що втомився від так званої економіки просочування вниз. Тепер у нас є шанс продовжити історичне відновлення з економікою, яка працює на робочі сім’ї. Найважливіше, що ми можемо зробити зараз для переходу від швидкого відновлення до стабільного, стійкого зростання, — це знизити інфляцію. Ось чому я зробив боротьбу з інфляцією своїм головним економічним пріоритетом»

Президент США Джо Байден у статті WSJ.

Федеральна корпорація страхування депозитів (FDIC) — це урядовий орган США, який відповідає за ліквідацію збанкрутілих банків. Вони щосили намагалися зібрати разом банки TBTF для виконання свого «боргу» і купівлі банків, що програли. Не дивно, що ці орієнтовані на прибуток, підтримувані державою підприємства не хотіли мати нічого спільного з наданням допомоги First Republic, якщо тільки уряд не був готовий внести ще більшу частку. Ось чому, після багатьох днів і падіння курсу акцій на 99%, FDIC перебрали на себе управління First Republic, щоб продати активи банку і виконати зобов’язання перед вкладниками.

Примітка: ціна акцій банку важлива з двох причин. По-перше, банк повинен мати мінімальну суму власного капіталу для забезпечення своїх зобов’язань (як скіни в комп’ютерній грі). Якщо ціна акцій впаде занадто сильно, це буде порушенням таких нормативних вимог. По-друге, падіння курсу акцій банку спонукає вкладників виводити депозити і тікати. Адже де дим, там і вогонь.

1 травня 2023 року об 11 годині (незадовго до відкриття ринків у понеділок), FDIC запропонувала JPM, найбільшому банку TBTF, вигідну угоду. І ті погодилися купити First Republic. Угода була настільки гарна, що гендиректор JPM Джеймі Даймон проворкував у відповідь на запитання акціонерів, мовляв, банк визнає негайний прибуток у розмірі $2 млрд.

Подумайте ще раз. JPM, банк із державною гарантією, раніше відмовлявся купувати збанкрутілий банк. Але уряд уклав із ним настільки вигідну угоду, що JPM миттєво заробить $2 млрд. Де патріотизм, Джеймі?

Не дозволяйте цифрам відволікати вас від важливого уроку цієї фінансової допомоги. Угода з First Republic ілюструє попередні умови для націоналізації шляхом купівлі регіональних банків великими акулами зі списку TBTF. Пройдемося по цій грі.

Умова:

Власники акцій і власники облігацій знищуються. Жах. Кошмар. Час кипішувати?

Відповідь: Якщо у вашого банку є відсоткові збитки за його кредитним портфелем (які є у кожного окремого банку), і ці кредити не відповідають вимогам BTFP, ви повинні НЕГАЙНО продати ці акції! Ви ж не хочете бути вбитим FDIC. Продавці short-позицій не несуть відповідальності за обвал акцій цих лайняних банків. Власники лонгів продають акції, побоюючись 100%-вої втрати капіталу, якщо і коли втрутиться FDIC.

Умова:

Банк TBTF з державною гарантією повинен купити збанкрутілий банк, взявши на себе його активи. Банк TBTF робитиме це тільки за додаткової державної допомоги, яку надає FDIC.

Відповідь:

У ситуації з First Republic банк JPM отримав дешеві кредити від FDIC. І це ж агентство понесло 80% будь-яких збитків за кредитним портфелем. По суті, схоже, що уряд розширить заставу, що відповідає вимогам BTFP, тільки в тому разі, якщо банк TBTF спочатку купить збанкрутілий банк. Це розумно, і більшість політиків та їхніх виборців не зрозуміють, що уряд США розширив свою підтримку банківської системи, не заявивши про це офіційно. Тепер баланс FDIC буде роздутий через потенційні збитки від неспроможних банківських кредитних книжок і низькопроцентних кредитів банкам TBTF. Тому Пауелла, Єллен та адміністрацію Байдена нелегко звинуватити в друкуванні грошей для порятунку банку.

Критичне припущення

Якщо ви думаєте, що, коли ситуація доходить до серйозної проблеми, американські політики завжди зроблять усе можливе, щоб врятувати банківську систему, тоді ви маєте погодитися з тим, що всі депозити в банках, зареєстрованих на федеральному рівні, в кінцевому підсумку будуть гарантовані. Якщо ви не згодні, то повинні вважати, що деякі вкладники банку зазнають збитків.

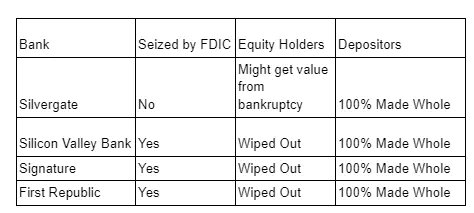

Щоб оцінити, чия версія правдоподібніша, подивіться просто на банки, які зазнали краху 2023 року, і те, як із ними впоралися.

Примітка: технічно Silvergate не був конфіскований FDIC, оскільки вони оголосили про банкрутство до того як повністю зазнали краху.

У всіх ситуаціях, коли FDIC брала під контроль проблемний банк, вкладники були врятовані. На щастя, Silvergate, попри оголошення про банкрутство, все ж зміг врятувати вкладників. Тому, навіть якщо ви перебуваєте в банку, що не входить до TBTF, ваші гроші, найімовірніше, в безпеці. Але немає жодної гарантії, що, коли FDIC візьме під контроль новий проблемний банк, то банк зі списку TBTF неодмінно прийде і врятує вкладників. Також немає гарантії, що якщо банк оголосить про банкрутство, у нього буде достатньо активів, щоб повністю покрити всі депозити. Таким чином, у ваших інтересах переказати всі свої кошти понад застрахований ліміт у $250 000 у банк TBTF, який має повну державну гарантію депозитів. Це неминуче призведе до переміщення великих депозитів з не-TBTF банків у банки TBTF. І ще більше посилить проблему відтоку депозитів.

Причина, через яку міністр фінансів США Єллен не може запропонувати повну гарантію депозитів усім банкам, полягає в тому, що для цього потрібен акт Конгресу США. А, як я писав вище, у політиків немає апетиту збільшувати фінансову допомогу банкам.

Відтік депозитів

Банки, що не входять до TBTF, продовжать втрачати депозити прискореними темпами.

По-перше, як я писав вище, для 100% впевненості, що ваш депозит у безпеці, ви маєте переказати свої гроші з банку, який не входить до списку TBTF, у банк, який є членом TBTF.

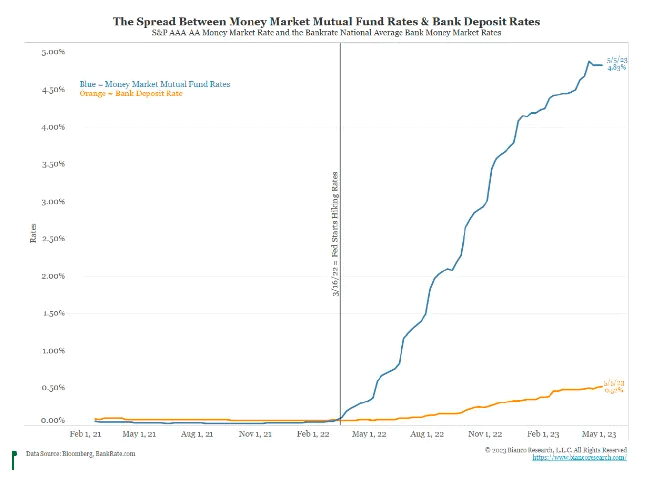

По-друге, всі банки втратять депозити. Вони перетечуть на користь фондів грошового ринку, які вкладають гроші у ФРС та/або інвестують у короткострокові скарбничі векселі США. Подумайте про це — ви можете заробити майже 5% у фонді грошового ринку або 0,50% як вкладник банку (див. графік вище). Якби ви могли переказувати свої гроші й майже в 10 разів збільшити свій процентний дохід за допомогою мобільного телефону за час, необхідний для перегляду кількох відео TikTok, навіщо вам залишати свої гроші на депозиті в банку?

Навіть якщо ви не можете зрозуміти, що таке фонд грошового ринку, і хочете просто залишити свої гроші в банку, наразі немає причин робити це в не-TBTF. Банки TBTF можуть втратити депозити, але вам нема про що турбуватися, тому що, зрештою, уряд США прямо гарантує, що ви завжди отримаєте свої гроші назад. Банки, що не входять до списку TBTF, просто облажалися, і відтік депозитів і далі приводитиме їх до банкрутства.

Якщо інфляція, відсоткові ставки й банківське регулювання залишаться такими самими, як зараз, просто не буде сценарію, за якого банки не зі списку TBTF не збанкрутують. Попереду 100% банкрутство. Гарантовано!

Йдемо далі. Єдині банки, які виживуть, — ті, які працюють за повністю зарезервованою моделлю. Це означає, що вони приймають депозити й одразу ж розміщують ці кошти у ФРС на умовах овернайт. Це дуже безпечний спосіб ведення банківських операцій, але, на жаль, ФРС не любить такий вид банківських операцій. Вони відхилили заявки банків, які бажають використовувати таку бізнес-модель, з невідомих причин.

Знаменник

Якщо мій прогноз про кінцеву долю всіх банків, що не входять до TBTF, правильний, то виникає цікаве запитання. Наскільки може зрости грошова маса США? Це реальна проблема. Ми знаємо, що з BTFP потенційне розширення становить мінімум $4,4 трлн (сума UST і MBS на балансах банків США, яку можна обміняти на готівку в будь-який момент).

Тепер ми також знаємо, у чому полягає спритність рук ФРС, Міністерства фінансів США і банківських регуляторів. Вони будуть рішуче наполягати на тому, щоб банк TBTF взяв на себе зобов’язання збанкрутілого банку, який не входить до TBTF. Банки TBTF беруть на себе цю суспільну послугу, отримуючи дешевий капітал і поглинаючи збитки, оплачувані з надрукованих державою грошей і грошей американських платників податків. Таким чином, грошова маса, по суті, буде роздута коштом загальної суми кредитів банків, що не входять до TBTF, і ця сума становить $7,75 трлн.

Примітка для підписників Ned Davis Research я рекомендую вам ознайомитися зі звітом ECON_51, щоб перевірити мою цифру в $7,75 трлн.

Нагадаю, що причина, через яку ці кредити потрібно забезпечити, полягає в тому, що депозити просто зникли. У міру втечі вкладників банку доводиться продавати кредити набагато дешевше за номінальну вартість і фіксувати збиток. Фіксування збитку означає, що вони впадуть нижче за нормативні ліміти капіталу і, в гіршому разі, у них не залишиться достатньо готівкових коштів, щоб повністю виплатити вкладникам.

Єдиний сценарій, за якого всі банки, що не входять до TBTF, не збанкрутують, — це якщо відбудеться одна з таких подій:

Варіант 1. ФРС знижує ставки так, що прибутковість механізму зворотного репо або тримісячних скарбничих векселів падає нижче діапазону від 2% до 3%. Діапазон від 2% до 3% є оцінкою змішаної прибутковості кредитного портфеля банків. ФРС може знизити ставки або через падіння інфляції, або через те, що вони хочуть запобігти подальшому навантаженню на банківську систему США. Потім банки можуть підняти депозитні ставки, щоб вони відповідали або трохи перевищували те, що можуть запропонувати фонди грошового ринку, і банківські депозити знову зростуть.

Варіант 2. Забезпечення, що відповідає вимогам BTFP, розширять на будь-який кредит на балансі банку США.

Варіант 1 послаблює фінансові умови, і водночас накачує ризикові активи, як-от біткоїн, золото, акції, нерухомість тощо. Це зниження ціни грошей!

Варіант 2 збільшує кількість грошей, яку в кінцевому підсумку буде надруковано. І знову ж таки, це тільки підтримує ризикові активи, що знаходяться за межами банківської системи. Це означає, що золото і біткоїн почнуть більше купувати, а акції та майно будуть скидати. Акції падають, тому що зникають банківські кредити і компанії не можуть фінансувати свою діяльність. Нерухомість перебуває поза фінансовою системою, але вона настільки дорога в номінальному доларовому вираженні, що більшості покупців не по зубах. Якщо ставки за іпотечними кредитами залишаються високими, ніхто не може дозволити собі щомісячні платежі іпотеки, і ціни падають. Це збільшення пропозиції грошей.

У будь-якому разі, золото і біткоїн зростають, тому що або збільшується пропозиція грошей, або ціна грошей знижується.

Але що, якщо ціна грошей і далі зростатиме, тому що інфляція не буде сповільнюватися, а ФРС продовжить підвищувати ставки?

Буквально минулого тижня сер Пауелл знову підкреслював, що мета ФРС полягає в тому, щоб убити інфляційного звіра. Слідом за цим він підняв ставки на 0,25% у розпал банківської кризи. У цьому випадку банки, що не входять до TBTF, продовжуватимуть накопичувати проблеми в міру зростання спреду між фондами грошового ринку і депозитними ставками. Це змусить вкладників тікати, а банки банкрутувати. Зрештою історія призводить до того, що їхні кредити в будь-якому разі візьме на себе уряд. А, як відомо, що більше кредитів гарантує уряд, то більше грошей потрібно в кінцевому підсумку надрукувати, щоб покрити збитки.

Єдина причина, через яку грошовий принтер не запуститься в роботу, — це якщо уряд США вирішить, що він дасть змогу банківській системі фактично впасти. Але я повністю впевнений, що політична еліта швидше надрукує гроші, ніж підбере правильний розмір банківської системи.

Багато читачів можуть подумати про себе, що ця банківська проблема — суто американська справа. А враховуючи, що більшість читачів не є громадянами Pax Americana, ви можете вважати, що вас це не стосується.

Відповідь неправильна! Через статус долара як резервної валюти більшість країн імпортують американську грошово-кредитну політику. Що ще важливіше, багато неамериканських установ (наприклад, суверенні фонди добробуту, центральні банки і страхові компанії) володіють активами, номінованими в доларах. Подобається вам це чи ні, долар продовжить знецінюватися стосовно твердих активів, таких як золото і біткоїн, а також до корисних товарів, таких як нафта і мідь. Ви теж присутні на вечірці. І теж наприкінці будете оплачувати рахунок за алкоголь.

Bitcoin-бум бум бум

Якщо інфляція залишиться високою, а ФРС продовжить підвищувати ставки (або навіть просто збереже їх на сьогоднішньому рівні), тоді ще більше банків розвалиться. Ми побачимо більше допомоги TBTF, а уряд продовжить підтримувати створення все більших і більших банків TBTF. Це розширить пропозицію грошей і золота, і Bitcoin зростатиме.

Якщо інфляція впаде, а ФРС швидко знизить ставки, зрештою банки перестануть банкрутувати. Але це знизить ціну грошей, а золото і біткоїн зростуть.

Хтось може запитати, чому я не врахував варіант, за якого банки протримаються досить довго, щоб їхні кредити з низькою відсотковою ставкою погасили та вони замінили їх кредитами, виданими з набагато вищою прибутковістю?

Вкладники не збираються чекати від 12 до 24 місяців, заробляючи в основному 0% у банку проти 5% у фонді грошового ринку. Відкрийте смартфон, проведіть слайдом, і менш ніж за 5 хвилин ваш депозит стане прибутковим завдяки вашому зручному мобільному банківському додатку.

Ви не повинні пропустити купівлю золота і Bitcoin, якщо тільки не вірите, що політична еліта готова перекласти на людей повний крах банківської системи.

Справжня катастрофа почнеться тоді, коли більша частина зареєстрованих банків впаде. Це зупинить будь-яке банківське кредитування бізнесу. Багато підприємств розпадуться, оскільки не зможуть оплачувати свою діяльність. Створення нового бізнесу також різко скоротиться за відсутності банківського кредиту. Ціни на житло різко впадуть через зростання ставок за іпотечними кредитами. Ціни на акції впадуть, тому що багато компаній у 2020 і 2021 роках накидалися на кредити під низькі відсотки. А коли більше не буде доступного кредиту для пролонгації їхнього боргу, компанії збанкрутують. Прибутковість довгострокових скарбничих облігацій США зросте без підтримки комерційної банківської системи, яка купує облігації. Якби політик правив у період, коли відбувалися ці речі, як ви думаєте, його б переобрали? Звісно, ні! І тому, поки різна монетарна влада і банківські регулятори говорять про те, що вони більше не рятуватимуть банки, вони нахабно брешуть. Коли лайно справді потрапить у вентилятор, вони покірно натиснуть кнопку грошового принтера.

Тож на нас чекає тільки нехай угору! Просто подбайте, щоб не стати останнім лохом у західній фінансовій системі, коли прийде рахунок. Візьміть свій Bitcoin і йдіть!

Інші есе Артура Хейса