«Кайсекі» — нове есе Артура Хейса

Переклад есе Артура Хейса «Kaiseki»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах.

Зима в Північній Азії закінчилася. Тепла погода, сонце і раннє цвітіння сакури сповіщали про прихід весни. Втікши з прекрасних гір Хоккайдо, я провів останні вихідні в Токіо.

Одного дня, покінчивши з розкішним обідом, я запитав працівника ресторану про один особливий аспект японської кухні, який завжди мене спантеличував. У чому різниця між омакасе і кайсекі? В обох випадках шеф-кухар вибирає меню, виходячи з найсмачніших сезонних страв. Співробітник пояснив, що вся мета кайсекі — підготувати вас до чайної церемонії маття. Шеф-кухар має приготувати страву, яка підготує ваше тіло до чаю.

Коли ви сідаєте за трапезу кайсекі, місце призначення відоме, а шлях — ні. Це нагадало про поточну ситуацію з найбільшими світовими центробанками. І зокрема, з Федеральною резервною системою. Відтоді як ФРС почала підвищувати ставки в березні 2022 року, я завжди говорив, що кінцевим результатом стануть великі фінансові потрясіння, а потім — повернення до друкування грошей. Важливо пам’ятати, що ФРС і всі інші великі центробанки мають однаковий інтерес. Вони хочуть увічнити існування нинішньої фінансової системи, яка дає їм їхню силу. Це на словах вони декларують бажання очистити систему від кричущого боргу і боргів, створених з часів Другої світової війни. Про це не може бути й мови. Тому ми можемо передбачити, як вони відреагують на будь-яку суттєву банківську чи фінансову кризу. Вони надрукують гроші й почнуть новий раунд тієї ж самої поведінки, через яку ми, власне, і потрапили в це небезпечне становище.

Я і багато інших аналітиків передбачали, що ФРС продовжуватиме свою лінію, поки щось не зламається. Ніхто точно не знав, що зламається першим, але ми всі були впевнені, що це станеться. І не хочу забігати надто далеко наперед, але дехто (включно зі мною) передрікав, що 2023 року станеться збій у якійсь частині фінансової системи США. І це змусить ФРС відкотити назад цикл посилення, в якому ми перебували весь минулий рік. Здається, все так і відбувається.

Отже, після Японії я повернувся в джунглі. Нещодавно я куштував чудово гостру сичуаньську їжу з моїм улюбленим менеджером хедж-фонду. Ми обговорили особисті питання, а потім більшу частину вечері присвятили розмовам про наслідки нової програми банківського термінового фінансування ФРС (BTFP). BTFP також розшифровується як Buy The Fucking Pivot!

Я думав, що розумію масштаби того, що щойно зробила ФРС, але я не повною мірою оцінив, наскільки ефективною буде ця політика. Я детально розповім про те, що я дізнався, трохи пізніше в цьому есе. Але досить пам’ятати, що BTFP — це управління кривою прибутковості (YCC), перепаковане в новий, блискучий, більш приємний формат. Це дуже розумний спосіб здійснити необмежену купівлю державних облігацій, фактично не купуючи їх.

Отже, для початку розберімось, чим ця програма BTFP принципово нова. І чому вона в кінцевому підсумку руйнівна для вкладників. Для цього потрібно згадати, як ми сюди потрапили. Спочатку ми маємо зрозуміти, чому ці банки збанкрутували та чому BTFP є дуже елегантною відповіддю на цю кризу.

Березневі іди

Дата початку кінця — це березень 2020 року. Тоді ФРС пообіцяла зробити все можливе, щоб зняти фінансовий стрес, спричинений COVID-19.

На Заході (і, зокрема, у США) COVID був якоюсь китайсько-азійською штуковиною через маленького вуличного кажана. Еліти проголосили, що все гаразд. А потім, раптово, люди почали хворіти. Привид локдауну в Америці почав зростати, а фондові ринки — падати. За ним пішов ринок корпоративних облігацій, який теж завмер під час локдауну. Проблема швидко поширилася і потім перейшла на ринок скарбничих облігацій США. Опинившись у досить серйозному становищі, ФРС швидко націоналізувала ринки корпоративних кредитів США і наповнила систему ліквідністю.

У відповідь федеральний уряд США збільшив найбільший бюджетний дефіцит з часів Другої світової війни, і почав переказувати гроші прямо на банківські рахунки людей. Вони були видані у вигляді стимулювальних чеків, stimmy checks — або, як я люблю їх називати, «stimmies». ФРС, по суті, переводила в готівку чеки уряду. Уряду довелося випустити значну кількість нових скарбничих облігацій для фінансування запозичень. Їх ФРС слухняно купила, щоб утримувати відсоткові ставки близько нуля. Це була дуже інфляційна практика. Але це не мало значення, тому що ми боролися з глобальною пандемією, яка трапляється раз на покоління.

Якраз за сигналом почався фінансовий бум епічних масштабів. У всіх були stimmy checks, і в багатих, і в бідних. І при цьому вартість коштів для спекулянтів активами впала до нуля, що заохочувало шалений ризик. Усі були багаті, і всі стали вправлятися у грі Number Go Up!

Примітка: Number Go Up (NGU) — це мем, що означає мислення інвестора, який сподівається, що ціни на такі активи (акції або криптовалюти) зростуть у ціні.

Бичий ринок

Оскільки у населення були ці нові гроші stimmy checks, банки отримали багато капіталу. Пам’ятайте, що коли ми купуємо товари, послуги або фінансові активи, гроші не залишають банківську систему — вони просто переходять з одного банку в інший. Таким чином, більша частина знову надрукованих грошей осіла у вигляді депозитів на балансі якогось банку.

Є великі системно значущі банки типу «Занадто великий, щоб збанкрутувати» (TBTF, Too Big to Fail). Це такі бренди як JP Morgan, Citibank, Bank of America тощо. Для них відсоткове зростання депозитів було помітним, але не надто значущим. А ось для малих і середніх банків зростання було величезним.

Дрібні представники банківського істеблішменту США (регіональні банки) ніколи не були так багаті депозитами. А коли банки беруть депозити, вони використовують їх для видачі кредитів. Цим банкам потрібно було знайти місце, куди вкласти всі ці нові гроші, щоб заробити спред. Це ще називається чистою процентною маржею (NIM, Net Interest Margin). З огляду на те, що прибутковість була або нульовою, або трохи вищою за нуль, розміщення грошей у ФРС і отримання відсотків за їхніми надлишковими резервами не покрило б їхніх операційних витрат. Тому банкам довелося збільшити свої доходи, прийнявши на себе певний рівень кредитного ризику та/або ризику дюрації (неповного повернення інвестицій).

Ризик неповернення кредиту позичальником називається кредитним ризиком. Кредит із найвищим рейтингом, у який ви можете інвестувати (тобто кредит із найнижчим кредитним ризиком), — це борг уряду США. До них належать скарбничі зобов’язання та інші цінні папери. Уряд може на законних підставах друкувати гроші для погашення свого боргу.

Найгіршим кредитом, у який ви можете інвестувати, буде борг такої компанії, як FTX. Чим більший кредитний ризик готовий узяти на себе кредитор, тим вищу відсоткову ставку кредитор вимагатиме від позичальника. Якщо ринок вважає, що ризик невиплати від компаній збільшується, то зростає і кредитний ризик. Це призводить до падіння ціни облігацій.

За великим рахунком, банки особливо не схильні до кредитного ризику. Тобто, вони не хочуть позичати свої гроші компаніям або приватним особам, які, на їхню думку, можуть оголосити дефолт. Найочевидніша і найбезпечніша альтернатива таким кредитам — інвестувати в короткострокові боргові зобов’язання уряду США. Але вони приносили прибутковість близько 0%, тому банкам потрібно було знайти якийсь інший спосіб отримати прибуток. У підсумку багато компаній почали збільшувати прибутковість, беручи на себе ризик дюрації.

Ризик дюрації — це ризик того, що зростання процентних ставок призведе до падіння ціни даної облігації. Я не буду втомлювати вас математикою розрахунку дюрації облігації. Просто врахуйте, що ціна облігації чутлива до зміни процентних ставок. Що довший час до погашення цього паперу, то більший ризик процентної ставки або дюрації цієї облігації.

Ризик дюрації також змінюється залежно від рівня процентних ставок. Це означає, що зв’язок між ризиком дюрації та актуальним рівнем процентних ставок не є постійним. Цікаво, що облігація більш чутлива до відсоткових ставок, коли ставки зростають з 0% до 1%, ніж з 1% до 2%. Це називається опуклістю або гаммою.

Загалом, більшість банків обмежували кредитний ризик, позичаючи гроші різним підрозділам уряду США (а не ризикованим компаніям). Але вони збільшували свій процентний дохід, купуючи облігації з тривалішим терміном погашення (які несуть більший ризик дюрації). Це означало, що в міру зростання процентних ставок компанії дуже швидко втрачали багато грошей, оскільки ціни на облігації падали. Звичайно, банки могли хеджувати свої відсоткові ризики, торгуючи відсотковими свопами. Деякі так і робили, але багато хто ні. Ви можете почитати про деякі безглузді рішення, які ухвалювало керівництво SVB щодо хеджування величезного процентного ризику, закладеного в їхньому портфелі державних облігацій.

Поміркуймо на прикладі: якби банк прийняв $100 депозитів, то купив би $100 боргу уряду США, наприклад, скарбничі облігації США (UST, US Treasuries) або цінні папери, забезпечені іпотекою (MBS). Поки немає нічого поганого в цій стратегії управління активами і пасивами. На практиці співвідношення депозитів і кредитів має бути меншим за 1:1, щоб мати запас за кредитними втратами.

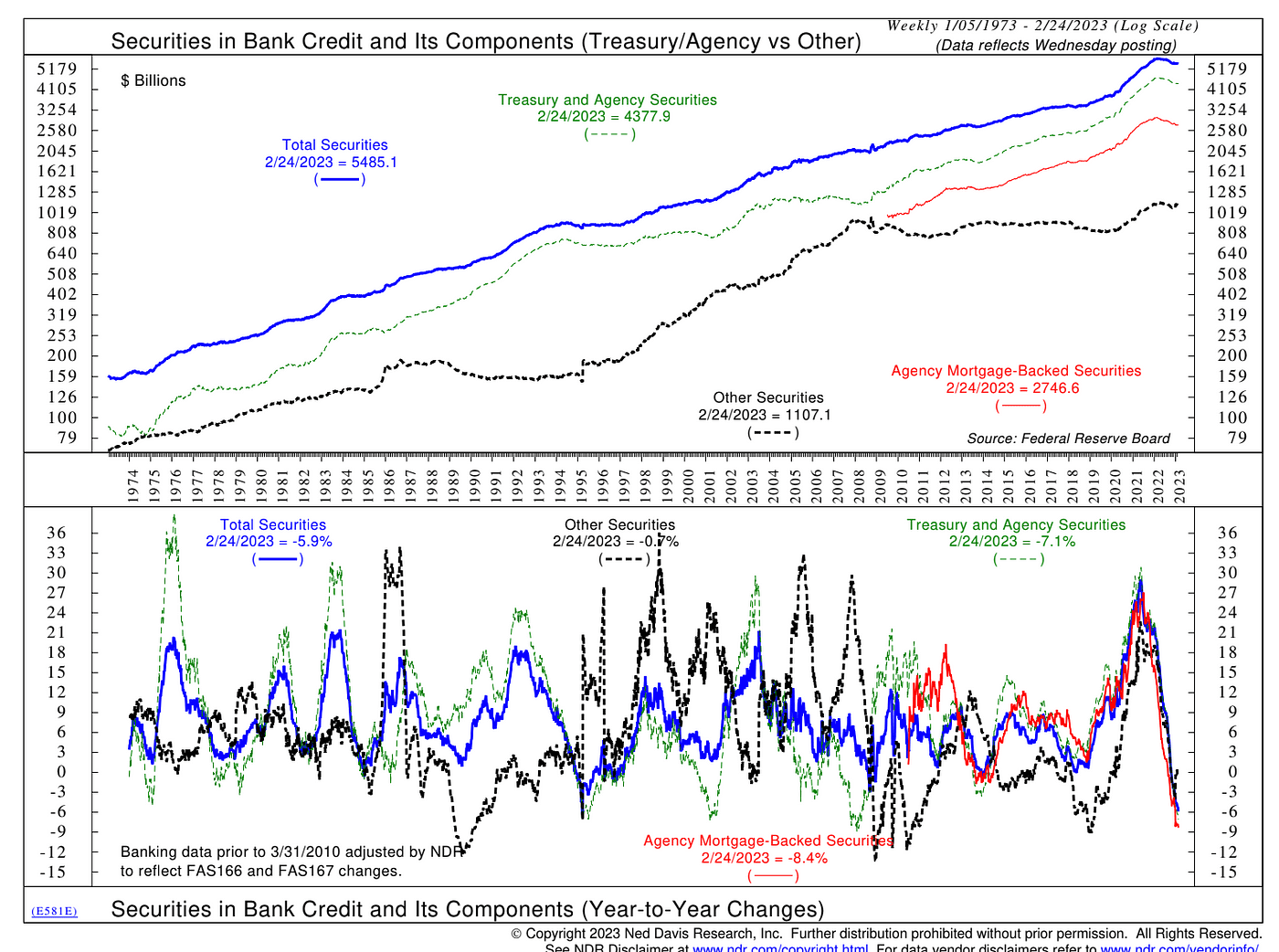

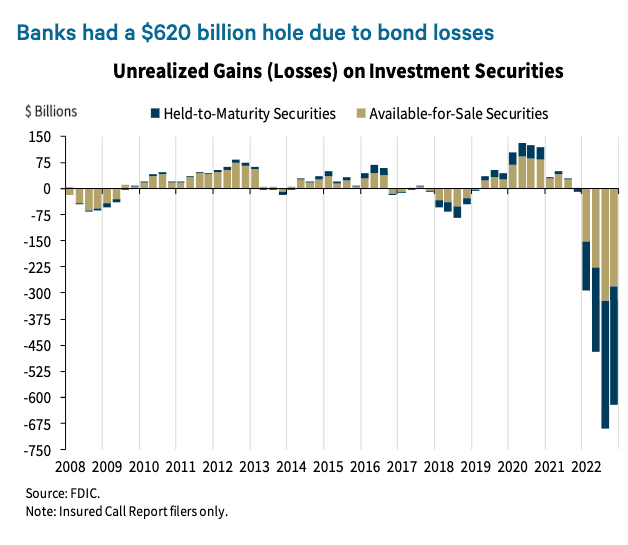

На діаграмі вище показано, що банки США купили чортову тонну US Treasuries у 2020 і 2021 роках. Це було чудово для уряду США, адже їм потрібно було фінансувати stimmy checks. Це було не так уже й критично для банків, оскільки процентні ставки були на 5000-річному мінімумі. Але будь-яке незначне підвищення відсоткових ставок призводить у такому разі до величезних збитків портфелів облігацій банків у поточних ринкових цінах. Так і сталося зараз. За оцінками FDIC, комерційні банки США зазнають нереалізованих загальних збитків у розмірі $620 млрд на своїх балансах через те, що їхні портфелі державних облігацій втрачають вартість у міру зростання процентних ставок.

Як банки приховували ці величезні нереалізовані збитки від своїх вкладників і акціонерів? Для цього вони використовують безліч юридичних бухгалтерських трюків. Банки, які видали гроші в борг, не хочуть, щоб їхні доходи коливалися залежно від ринкової вартості їхнього портфеля облігацій, що торгуються. Тоді весь світ уловив би фокус, який вони розігрують. Це може знизити ціну їхніх акцій і/або змусити регулювальні органи закрити компанію за порушення нормативів достатності капіталу. Але банкам дозволено позначати облігацію як «утримувану до погашення», якщо вони планують не продавати її до настання терміну погашення. Тобто, вони оцінюють облігацію за ціною її купівлі до моменту погашення. Після цього, незалежно від того, за якою ціною облігація торгується на відкритому ринку, банк може ігнорувати нереалізовані збитки.

Справи у дрібних банків йдуть добре. Їхня чиста процентна маржа збільшується, тому що вони платять 0% за депозитами своїх клієнтів, водночас позичаючи ці депозити уряду США в розмірі від 1% до 2% (папери US Treasuries), а американським покупцям житла — від 3% до 4% (папери MBS). Це може здатися не таким уже й великим, але при кредитах у сотні мільярдів доларів виходить значний дохід. І через такі «блискучі» доходи акції банків стрімко зростають.

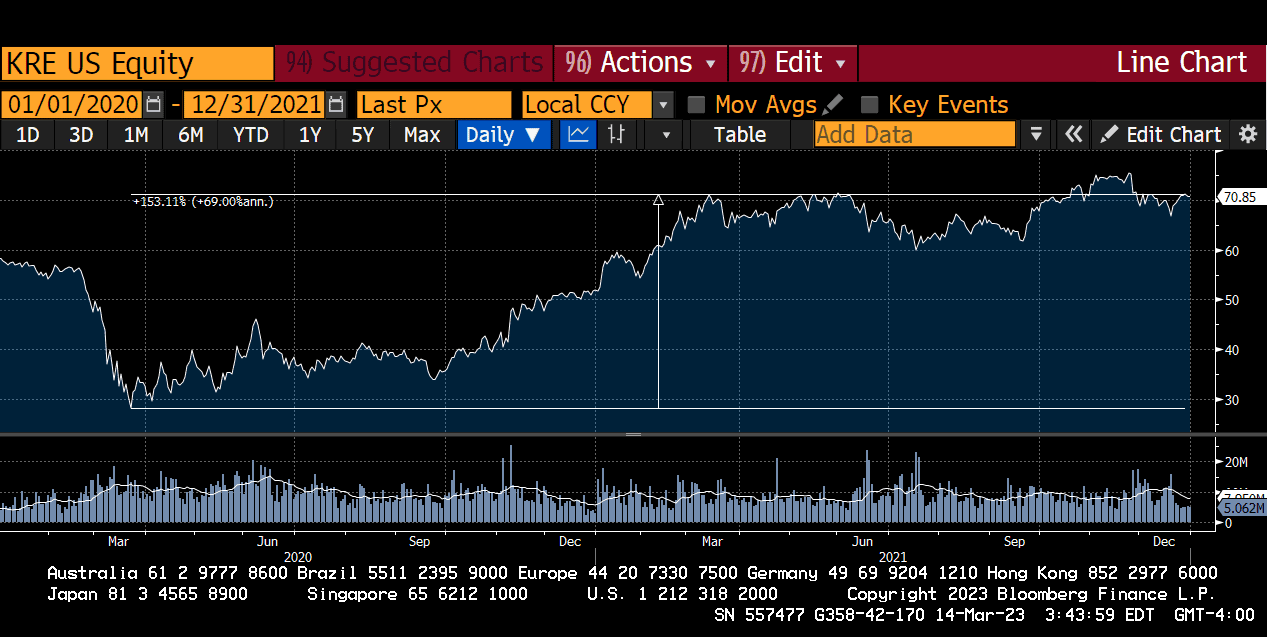

KRE US — SPDR S&P Regional Banking ETF

На графіку видно, що ETF підскочив більш ніж на 150% від мінімумів березня 2020 року до кінця 2021 року.

Але потім з’являється ІНФЛЯЦІЯ.

Він не Артур Бернс, він Пол, чорт забирай, Волкер

А тепер короткий урок історії про колишніх керівників ФРС. Артур Бернс був головою з 1970 по 1978 рік. Сучасні фінансові історики ставляться до пана Бернса неприхильно. Він увійшов в історію як керівник ФРС, який відмовився припинити інфляцію в зародку на початку 1970-х років.

Пол Волкер був головою ФРС з 1979 по 1987 рік. Сучасні фінансові історики високо оцінюють прихильність пана Волкера боротьбі з інфляційним звіром, на відміну від свого попередника. В історії фінансів Містер Волкер видається сміливим і мужнім, а містер Бернс — слабким і слабким.

Знаєте, що сумно? Якщо ви приставите пістолет до моєї голови, я зможу перерахувати всіх голів ФРС з моменту її створення в 1913 році. Але я не зможу назвати інших значних світових фігур. Кошмар!

Отже, Пауелл хоче більше бути схожим на Волкера, ніж на Бернса. Він дуже турбується про свою спадщину. Пауелл виконує свою роботу не для того, щоб отримувати гроші — він, отже, мільйонер. Уся сіль у тому, щоб назавжди закріпити своє місце в історії як образ грошової сили. Ось чому, коли після пандемії інфляція підскочила до 40-річного максимуму, він одягнув свій найкращий костюм Волкера й увійшов у будівлю Mariner Eccles, готовий усіх пограбувати.

Наприкінці 2021 року у ФРС дали зрозуміти, що інфляція викликає в них занепокоєння. Зокрема, заявили, що почнуть підіймати відсоткові ставки вище 0% і скорочувати розмір свого балансу. З листопада 2021 року по початок січня 2022 року ціни на ризиковані активи досягли піку. Поїзд болю був готовий покинути станцію.

Поточний цикл посилення ФРС став найшвидшим в історії. Тобто, ФРС підвищувала відсоткові ставки швидше і сильніше, ніж будь-коли раніше. У результаті 2022 рік став найгіршим роком для власників облігацій за кілька сотень років.

Пауелл відчував: він робить те, що повинен робити. Він відсунув на другий план портфелі багатих людей, і почав знижувати ціни на товари і послуги для простих американців, які не володіють фінансовими активами. Він не турбувався про те, що якийсь хедж-фонд сильно впаде за підсумками року або комусь уріжуть банківські бонуси. Американська економіка була сильною, а безробіття було низьким. Він міг продовжувати підвищувати відсоткові ставки і розвіяти уявлення про те, що ФРС піклується тільки про підвищення цін на фінансові активи, щоб допомогти багатим людям. Який клятий герой перед нами!!!!

Але в банківському секторі назрівали проблеми.

Грошей немає, але ви тримайтеся

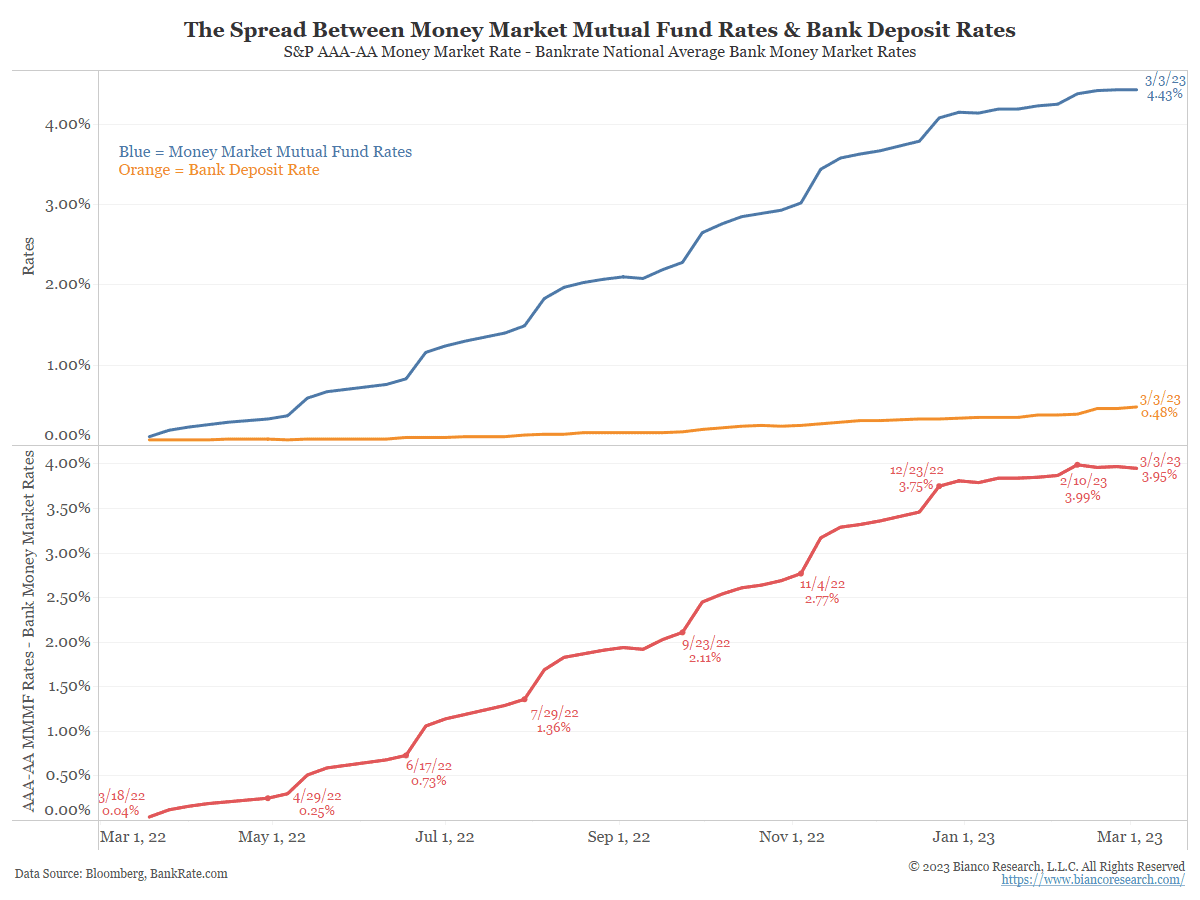

Як вкладник банку, ви могли б подумати, що якщо ФРС підвищить відсоткові ставки, ви отримаєте вищу відсоткову ставку за вашим депозитом. Неправильно, ха-ха.

Графік вище показує, що ставки за депозитами значно відстають від вищих ставок за фондами грошового ринку, які змінюються синхронно з обліковою ставкою ФРС.

Банкам TBTF («занадто великим, щоб збанкрутувати») не потрібно було підвищувати ставки за депозитами. Адже вони насправді й не потребували вкладів. У великих гравців є надлишкові резерви у ФРС на трильйони доларів. Їхні клієнти також, як правило, є більшими корпоративними клієнтами з «липкими» депозитами. Якийсь фіндиректор компанії зі списку Fortune 500 не збирається відмовлятися від JP Morgan на користь регіонального банку зі штаб-квартирою в Бамблфаку тільки для того, щоб заробити кілька додаткових базисних пунктів до депозиту. Фіндиректору подобається, коли його водять до Cipriani, а не до Applebee. Великі корпорації отримують ексклюзивні послуги від мегабанків (наприклад, дешеві кредити) в обмін на те, що залишаються лояльними вкладниками.

Дрібніші банки підвищували ставки за депозитами, бо не могли собі цього дозволити. Відсоткові ставки за облігаціями UST і MBS, що належать цим банкам, виплачували нижче, ніж поточну ставку за федеральними фондами. Це означало, що якщо вони піднімуть відсоткові ставки за своїми кредитами до рівня ФРС, то отримають масивну негативну чисту відсоткову ставку. Замість цього вони просто сподівалися: вкладники не помітять, що можуть отримати майже безризикові 5%, забравши свої гроші з банку і вклавши їх у фонд грошового ринку. Очевидно, така стратегія не спрацювала.

У результаті вкладники втекли з невеликих банків і знайшли новий дім у набагато прибутковіших фондах грошового ринку.

У міру того як дрібні банки втрачали депозити, їм доводилося продавати найбільш ліквідні активи на своєму балансі. Облігації UST і MBS надліквідні. Але їх купили у 2020 і 2021 роках, а наприкінці 2022-початку 2023 року сталася переоцінка на ринку, і облігації коштували набагато менше.

Гру закінчено

Першою ластівкою стало банкрутство Silvergate. Раніше він був безіменним каліфорнійським банком, але в якийсь момент його керівництво вирішило розбагатіти, ставши найпривабливішим для crypto-friendly банком у грі. Усього за кілька років Silvergate перетворився на найпопулярніший банк для найбільших бірж, трейдерів і власників криптовалют. Усім їм були потрібні банківські послуги в доларах.

Депозитна база Silvergate роздулася, і вони вклали гроші своїх вкладників у папери UST. Як правило, це є одним із найбезпечніших вкладень, які ви можете зробити. Вони не мали справи із сумнівними компаніями або приватними особами на кшталт Three Arrows Capital. Вони позичали гроші найбагатшій і наймогутнішій нації у світі.

Рішення криптовкладників Silvergate масово забирати депозити не пов’язане з тим, що клієнти раптом усвідомили банківську діру під час переоцінки ринку. Швидше, це була паніка щодо можливих зв’язків між Silvergate і FTX. Вкладники не хотіли возитися і з’ясовувати, чи допомагав Silvergate у будь-якій формі незаконній діяльності FTX. Отже, вони забрали свої депозити, і банку довелося продати свої кредити та облігації у збиток, щоб виплатити зобов’язання. Ось чому Silvergate повідомив про приголомшливі збитки в розмірі $754 млн за 2022 рік.

Але відтоки не припинилися. У якийсь момент ринок почав турбуватися, чи можна взагалі продати активи Silvergate за досить високою ціною, якщо раптом доведеться розплатитися відразу з усіма вкладниками. Почалися серйозні зняття коштів, і до середини минулого тижня банк подав заяву про захист від банкрутства.

Потім з’явилася ще одна порція лайна на вентиляторі. І вона стосувалася проблеми прав SVB. Емісія прав — це коли за допомогою інвестиційного банку компанія продає акції великим інституційним інвесторам зі знижкою до поточної ринкової ціни. Газета The Financial Times відмінно описала цю транзакцію.

Проблема продажу прав SVB цікава через послідовність її виконання. Goldman Sachs став банком, який брав участь в обох операціях. Він торгував підводними бондами SVB, і також координував емісію прав.

«Goldman Sachs купив цінні папери на суму понад $21 млрд, проданих банком Silicon Valley Bank минулого тижня. Ця угода призвела до невдалого розпродажу прав, яким також керував банк Goldman Sachs»

Питання в тому, чому SVB спочатку продали облігації Goldman, а потім провели емісію прав? Щойно SVB продав облігації, йому довелося визнати збиток. Стало очевидно, що банк, імовірно, порушив нормативні вимоги до капіталу. Він мав розкрити інформацію інвесторам (тобто людям, які могли б насамперед придбати акції). Навіщо вам купувати акції банку, якщо за кілька миттєвостей до цього він оголосив, що зазнав величезних збитків і, можливо, порушує нормативи достатності капіталу? Ви б не стали. Очевидно, й інші цього не зробили б. Після того як емісія прав зазнала невдачі, великі гравці доручили своїм портфельним компаніям негайно вивести свої гроші з SVB. Через кілька днів банк збанкрутував.

Мораль цієї сумної історії полягає в такому. Невміле розв’язання проблеми прав SVB ще більше загострило увагу ринків до нереалізованих збитків, що лежать на балансах регіональних банків. Ринок став ставити більше запитань. У кого ще можуть бути проблеми?

Що ж, виявляється, весь регіональний банківський сектор США має деяку варіацію тієї самої проблеми, що була у Silvergate і SVB. Нагадаємо, чому ці банки облажалися:

- Їхня депозитна база роздулася, і вони почали давати гроші в борг, коли процентні ставки були на 5000-річному мінімумі.

- Потім процентні ставки зросли через підвищення облікової ставки ФРС. Як підсумок, портфелі облігацій і кредитів цих банків зазнали великих нереалізованих збитків.

- Вкладники хотіли мати більше відсотків, ніж вони отримували від своїх регіональних банків. Тому вони почали забирати депозити, щоб інвестувати в більш дохідні продукти. Наприклад, у фонди грошового ринку та короткострокові скарбничі векселі США.

- Банки не могли перетравити ці втрати, бо їм нічим платити своїм вкладникам гроші зі ставок за федеральними фондами. Адже змішані відсотки, які вони заробляли на своєму портфелі кредитів і облігацій, були набагато меншими за цю ставку.

- Ринок завжди знав, що в кінцевому підсумку це стане проблемою. Але знадобився провал Silvergate, а потім SVB, щоб повністю зрозуміти, наскільки загроза серйозна. У результаті тепер є побоювання, що кожен регіональний банк перебуває на кредитному гачку.

На вихідних весь світ спостерігав за тим, як крипто- і технарі виспівували сумний блюз про свої депозити в Silvergate і SVB. Стейблкоїн Circle USDC впав і почав торгуватися нижче $0,90 через побоювання, що він має сильну залежність від Silvergate, SVB і, можливо, Signature Bank. Багато хто стверджував, що ця проблема не пов’язана з криптографією або технологіями, а вказує на системну загрозу, яка торкнулася всіх банків. Точніше, не всі банки, а ті, хто не вважаються «занадто великими, щоб збанкрутувати».

Усі знали, що в понеділок уранці, коли відкриються американські фондові ринки, під роздачу потрапить набагато більше банків. Багато хто вдався в питання, чи не почнеться масовий bank run по всій країні.

Порятунок

ФРС і Скарбниця не дозволили хорошій кризі минути даром. Вони придумали дійсно елегантне рішення для вирішення низки системних питань. І найприємніше: вони назвали винуватцями поганий менеджмент у банках, орієнтованих на криптовалюту і технології. На їхню думку, це справжня причина, через яку владі довелося втрутитися і зробити те, що їм, отже, довелося б зробити в будь-якому разі.

Тепер я пройдуся документом, який справді змінює правила гри й описує програму BTFP. (Цитати з документа виділено жирним шрифтом і курсивом, а під кожною з них наводиться розбивка їхнього практичного значення).

Програма термінового фінансування банку

Програма: Для забезпечення ліквідності депозитних установ США, кожен Федеральний резервний банк буде робити аванси правоможним позичальникам, приймаючи як заставу певні види цінних паперів.

Право позичальника: будь-яка застрахована на федеральному рівні депозитарна установа США (включно з банком, ощадною асоціацією або кредитною спілкою), або філія чи агенція іноземного банку в США, яка має право на первинний кредит (див. 12 CFR 201.4(a)) під Програмою.

Це досить очевидно — вам потрібно бути американським банком, щоб узяти участь у програмі.

Прийнятне забезпечення: Прийнятне забезпечення включає будь-яке забезпечення, яке може бути придбане Федеральними резервними банками під час операцій на відкритому ринку (див. 12 CFR 201.108(b)), за умови, що таке забезпечення належало позичальнику станом на 12 березня 2023 року.

Це означає, що фінансові інструменти, які підходять для використання як забезпечення в рамках програми, в основному обмежені борговими зобов’язаннями Мінфіну США і цінними паперами, забезпеченими іпотекою. Встановивши крайній термін, ФРС обмежила масштаб програми загальним розміром UST і MBS, що знаходяться в банках США (приблизно $4,4 трлн).

Розмір авансу: аванси будуть обмежені вартістю прийнятної застави, закладеної правоможним позичальником.

Обмежень за розміром немає. Якщо у вашому банку є UST і MBS на суму $100 млрд, ви можете передати цю загальну суму для фінансування за програмою BTFP. Це означає, що ФРС теоретично могла б кредитувати весь запас цінних паперів UST і MBS, що зберігаються на банківських балансах США.

Попередні два абзаци BTFP дуже важливі для розуміння. ФРС щойно провела кількісне пом’якшення на $4,4 трлн під іншим приводом. Дозвольте мені пояснити.

Кількісне пом’якшення (QE, quantitative easing) — це процес, за якого ФРС кредитує банки резервами, а натомість банки продають ФРС свої активи в UST і MBS. Відповідно до BTFP замість того, щоб купувати облігації безпосередньо у банків, ФРС буде друкувати гроші і позичати їх під заставу UST і MBS. Якби вкладники хотіли отримати $4,4 трлн готівкою, банки просто заклали б весь свій портфель UST і MBS у ФРС в обмін на готівку, яку потім передали б вкладникам. І за QE, і за програми BTFP ми отримуємо однаковий ефект. Кількість грошей, створених ФРС і випущених в обіг, зростає.

Ставка: Ставка для строкових авансів дорівнюватиме річній ставці Overnight Index Swap плюс 10 базисних пунктів; ставку буде зафіксовано на строк авансу в день видачі авансу.

Оцінка застави: Оцінка застави буде за номінальною вартістю. Маржа становитиме 100% від номіналу.

Гроші ФРС оцінюються за річною процентною ставкою. З огляду на те, що короткострокові ставки набагато вищі за довгострокові, це означає, що банки здебільшого нараховують від’ємні відсотки протягом терміну дії кредиту. Попри те, що збитки — це погано, вони отримують можливість обміняти підводні облігації на 100% їхньої вартості, а не визнати збитки й збанкрутувати. Усі збережуть свою роботу, за винятком бідолах із Silvergate, SVB і Signature. Перший буде останнім, як говорить Писання..

Попередній термін: аванси надаватимуться правоможним позичальникам на термін до одного року.

Тривалість програми: Авансові платежі в рамках Програми можна запитувати щонайменше до 11 березня 2024 р.

Заявлено, що програма розрахована тільки на один рік… А хіба уряд коли-небудь повертав владу, яку народ дав йому під час кризи? Цю програму майже напевно продовжать превентивно — інакше ринок влаштує сильну істерику, щоб показати, що йому потрібна доза нових надрукованих грошей. Загалом, програму буде продовжено в будь-якому разі.

Наслідки BTFP

Більше, ніж COVID QE

ФРС надрукувала $4,189 трлн у відповідь на COVID. Зараз ФРС неявно надрукувала $4,4 трлн на впровадження програми BTFP. Під час епізоду ковідного друкування грошей Bitcoin зріс із $3 тис. до $69 тис. Що він робитиме цього разу?

Банки — лайнові інвестиції

На відміну від фінансової кризи 2008 року, цього разу ФРС не врятувала банки і не дозволила їм брати участь у зростанні. Банки повинні платити річну процентну ставку. Такі ставки значно вищі за 10-річну ставку (також відому як перевернута крива дохідності, inverted yield curve). Банк бере короткі позики у вкладників і дає довгі позики уряду. Коли крива прибутковості перевернута, ця угода гарантовано збиткова. Так само будь-який банк, який використовує BTFP, повинен буде платити ФРС більше, ніж процентна ставка за його депозитами.

Прибутковість 10-річних US Treasury мінус прибутковість 1-річних US Treasury

Банки будуть накопичувати від’ємний прибуток доти, доки або крива прибутковості знову не стане позитивною, або короткострокові ставки не впадуть нижче за змішану ставку за їхніми портфелями кредитів і облігацій.

Програма BTFP не розв’язує одну важливу проблему. Річ у тому, що банки не можуть дозволити собі платити високі короткострокові ставки, які вкладники можуть отримати у фондах грошового ринку або скарбничих зобов’язаннях. Депозити, як і раніше, будуть перетікати в ці інструменти, але банки можуть просто позичати у ФРС, щоб заткнути дірку. З точки зору бухгалтерського обліку банки та їхні акціонери втратять гроші, але самі банки не збанкрутують. Я очікую, що акції банків будуть сильно відставати від загального ринку, поки їхні баланси не будуть відновлені.

Ціни на житло злетять

Ставка за іпотечним кредитом (MBS) на 30 років мінус прибутковість 1-річних US Treasury

Купівля MBS, як і раніше, буде прибутковою для банків, оскільки спред до однорічних ставок позитивний. Ставки MBS наближатимуться до річної ставки, оскільки банк і ФРС тут взаємозалежні. Уявіть собі, що 2021 року банк прийняв депозити на $100 і купив скарбничі зобов’язання на $100. До 2023 року скарбничі облігації коштують $60, що робить банк неплатоспроможним. Банк використовує BTFP, передає ФРС свої скарбничі зобов’язання й отримує назад $100. Але він повинен заплатити ФРС 5%. Тепер банк купує MBS, гарантований державою, з прибутковістю 6%. Банк отримує 1% безризикового прибутку.

Ставки за іпотекою рухатимуться синхронно з річною ставкою. ФРС має величезний контроль над кривою прибутковості. По суті, вона може встановлювати ставки за іпотечними кредитами, де хоче, і їй ніколи не потрібно «купувати» ще один MBS.

У міру зниження ставок за іпотечними кредитами продажі житла знову зростуть. Нерухомість у США, як і в більшості інших країн, — це великий бізнес. А далі почнеться зростання продажів через більш доступне фінансування. Усе це сприятиме підвищенню економічної активності. Якщо ви думали, що нерухомість стане доступнішою, подумайте ще раз. ФРС знову взялася за справу, роздуваючи ціни на будинки.

Долар стане ще сильнішим

Якщо у вас є доступ до банківського рахунку в США, а ФРС нещодавно гарантувала ваш депозит, навіщо вам тримати гроші в інших системах без такої гарантії з боку центробанку? Гроші масово хлинуть у США з-за кордону, і це зміцнить долар.

У міру розвитку подій центробанк будь-якої іншої великої розвиненої країни повинен наслідувати приклад ФРС і прийняти аналогічну гарантію, щоб зупинити відтік банківських депозитів і послабити свою валюту. ЄЦБ, Банк Англії, Банк Японії, РБА, Банк Канади та інші банки зараз, ймовірно, в захваті. ФРС щойно ввела форму нескінченного друкування грошей, тож тепер вони теж можуть таке провернути. Проблеми в американській банківській системі аналогічні проблемам у будь-якій іншій країні. У всіх однакова торгівля, і тепер — на чолі з сером Пауеллом — кожен центробанк може відповісти одними й тими самими ліками й не бути звинуваченим у гіперінфляції.

Credit Suisse фактично збанкрутував кілька днів тому. Швейцарському нацбанку довелося надати їм кредит у розмірі 50 млрд швейцарських франків, щоб зупинити катастрофу. Очікуйте краху великого банку в кожній розвиненій західній країні. І я підозрюю, що в кожному випадку відповіддю буде повна гарантія депозитів (аналогічно тому, що зробила ФРС), щоб запобігти зараженню.

Шлях у нескінченність

Як зазначено в документі BTFP, кредитна лінія приймає заставу тільки на балансах банків станом на 12 березня 2023 року і закінчує програму через рік. Але, повторюся, я не вірю, що ця програма коли-небудь завершиться. Також я думаю, що суму прийнятної застави буде знижено до будь-якої державної облігації, наявної на балансі ліцензованих банків США. Як перейти від кінцевої підтримки до нескінченної?

Щойно стане зрозуміло, що у використанні BTFP немає нічого ганебного, побоювання з приводу банківської паніки зникнуть. У якийсь момент вкладники перестануть пересилати кошти в банки TBTF, такі, як JPM. Вони почнуть виводити депозити і купувати фонди грошового ринку (MMF) і скарбничі зобов’язання США з терміном погашення 2 роки або менше. Банки не зможуть позичати гроші підприємствам, тому що їхня депозитна база остигає в системі зворотного репо ФРС і короткострокових державних облігаціях. Це було б небувалою рецесією для США і будь-якої іншої країни, яка ухвалює подібну програму.

Прибутковість державних облігацій впаде в усіх напрямках з кількох причин. По-перше, зникає страх перед тим, що всій банківській системі США доведеться продати свої боргові зобов’язання уряду, щоб розплатитися з вкладниками. Це усуває величезний тиск з боку продавців на ринку облігацій. По-друге, на ринку почнеться дефляція, тому що банківська система не зможе повернутися до прибутковості (і, отже, створити більше кредитів) доти, доки короткострокові ставки не впадуть досить низько, щоб вони могли знову спокусити вкладників своїми відсотками (тобто, щоб вони конкурували зі ставками зворотного РЕПО і короткостроковими кредитами).

Я очікую два варіанти. Перший — ФРС рано визнає цей результат і почне знижувати ставки на своєму майбутньому березневому засіданні. Другий варіант — неприємна рецесія змусить їх змінити курс через кілька місяців. Прибутковість дворічних скарбничих облігацій впала більш ніж на 100 базисних пунктів з початку кризи. Ринок кричить про дефляцію, спонсоровану банківською системою, і ФРС, зрештою, дослухається.

У міру того як банки стануть прибутковими та зможуть знову конкурувати з державою за повернення вкладників, вони повернуться до тієї самої ситуації, що й 2021 року. А саме: депозити зростатимуть, і банкам раптово буде потрібно почати видавати більше грошей. Вони почнуть пропонувати кредити підприємствам і уряду за низькою номінальною прибутковістю. І знову банки вирішать, що інфляцією і не пахне, тому їх не хвилюватиме зростання процентних ставок у майбутньому. Звучить знайомо?

Потім настає березень 2024 року. Термін дії програми BTFP закінчується. Але ситуація буде гіршою, ніж у 2023 році. Сукупний розмір банківського портфеля низькопроцентних гарантованих кредитів бізнесу та низькопроцентних державних облігацій буде навіть більшим, ніж зараз. Якщо ФРС не продовжить термін дії програми й не розширить поняття прийнятних облігацій, то, ймовірно, повториться той самий вид банківської кризи, який ми спостерігаємо зараз.

З огляду на те, що у ФРС не перетравлює вільний ринок, на якому банки банкрутують через погані управлінські рішення, ФРС ніколи не зможе відкликати їхню гарантію за депозитами. Хай живе знову BTFP.

Я впевнений, що це огидно для всіх вас, наслідувачів Айн Ренд (прим. Айн Ренд — знаменита американська письменниця і філософ). Але продовження BTFP вирішує дуже серйозну проблему для уряду США. Скарбниці потрібно продати багато облігацій, і все менше і менше людей хочуть ними володіти. Я вважаю, що програму BTFP розширять. Вони дозволять міняти будь-які відповідні цінні папери на нові, щойно надруковані долари з річною процентною ставкою. Йдеться в основному про скарбничі зобов’язання та іпотечні кредити, що зберігаються на балансі американських банків. Цей новий дозвіл дасть банкам упевненість у тому, що в міру зростання їхньої депозитної бази вони завжди можуть купити державний борг без ризику. Банкам більше не потрібно буде турбуватися про те, що станеться, якщо процентні ставки зростуть. Їх не лякатиме ризик того, що облігації знеціняться, а їхні вкладники захочуть повернути свої гроші.

Отже, якщо Скарбниця розширить BTFP, то зможе легко фінансувати все більший і більший дефіцит уряду США. Адже банки завжди купуватимуть усе, що продається. Банкам байдуже, яка ціна, бо вони знають, що ФРС їх підтримує. Інвестор, який чутливий до ціни та дбає про реальний прибуток, може насміхатися над такою тактикою. Але банки будуть купувати все більше і більше, і більше, і більше, і ще трильйони доларів боргових зобов’язань, випущених урядом США.

За оцінками Бюджетного управління Конгресу, дефіцит бюджету 2023 року становитиме $1,4 трлн.

Потрібно врахувати, що США ведуть війни на кількох фронтах: війна зі зміною клімату, війна проти Росії/Китаю і війна з інфляцією. Війни спричиняють інфляцію, тож очікуйте, що дефіцит тільки збільшуватиметься. Але це не проблема, бо банки купуватимуть усі облігації, від яких відмовляються іноземці (зокрема, Китай і Японія).

Це дає змогу уряду США використовувати ту саму схему зростання, яка творила дива для Китаю, Японії, Тайваню та Південної Кореї. Уряд проводить політику, яка гарантує, що вкладники заробляють на свої гроші менше, ніж номінальні темпи зростання ВВП. Потім уряд може провести реіндустріалізацію, надаючи дешеві кредити будь-яким секторам економіки, які він хоче розвивати, і отримувати прибуток. «Профіт» допомагає уряду США скоротити свій борг до ВВП зі 130% до набагато більш прийнятного рівня. Поки всі радітимуть «ура, зростання!», насправді населення платить прихований інфляційний податок за ставкою [Nominal GDP — Government Bond Yield].

Нарешті, це розв’язує оптичні проблеми. Якщо інвестори побачать, що ФРС переводить у готівку чеки уряду, вони можуть повстати й позбутися довгострокових облігацій (з терміном погашення >10 років). ФРС буде змушена втрутитися і зафіксувати ціну довгострокових облігацій, і ця дія стане сигналом початку кінця західної фінансової системи в її нинішньому вигляді. У Банку Японії була така проблема, і він реалізував аналогічну програму, за якою центробанк позичав гроші банкам для купівлі держоблігацій. У рамках цієї системи облігації ніколи не вказуються на балансі центрального банку. На їхньому балансі з’являються тільки кредити, які теоретично мають бути погашені банками, але на практиці вони будуть пролонговані безстроково. Ринок може радіти тому, що центробанк не рухається до 100%-вого володіння ринком державних облігацій.

Місячні ф’ючерси на нафту марки WTI

Зниження цін на нафту і товари загалом говорить нам про те, що ринок вірить у майбутню дефляцію. Вона станеться, тому що бізнесу нададуть дуже мало кредитів. Без кредитів економічна активність знижується, і тому бізнесу потрібно менше енергії.

Зниження цін на сировинні товари допомагає ФРС знизити ставки, тому що інфляція знизиться. У ФРС тепер є залізобетонне прикриття для зниження ставок.

Вихід із системи

Найстрашніший сценарій для ФРС — якщо люди виведуть свій капітал із системи. Після гарантування депозитів ФРС уже не хвилює, що ви переказуєте свої гроші з банку до фонду грошового ринку з вищою ставкою. В обох випадках ваш капітал все ще оплачує державний борг. Але що, якщо замість цього ви купили б актив, який не контролюється банківською системою?

Такі речі, як золото, нерухомість і (очевидно) Bitcoin, не є зобов’язаннями на чиємусь балансі. Якщо банківська система розориться, ці активи, як і раніше, матимуть цінність. Але вони повинні бути куплені у фізичній формі.

Ви не уникнете підступного гніву інфляції, купивши Exchange Traded Fund (ETF), який відстежує ціну золота, нерухомості або біткоїнів. Усе, що ви робите при такій угоді — це інвестуєте в зобов’язання будь-якого члена фінансової системи. У вас є претензія, але якщо ви спробуєте перевести в готівку свої фішки, ви отримаєте назад фіатний туалетний папір. І все, що ви зробили, це заплатили комісійні іншому фідуціарію.

Західним економікам, які повинні практикувати вільний ринковий капіталізм, дуже складно впровадити широкомасштабний контроль за рухом капіталу. Це особливо складно для США, адже світ використовує долари, тому що у них є відкритий рахунок для капіталу. Будь-яку пряму заборону на різні способи виходу з системи люди сприймуть як запровадження контролю над рухом капіталу. І тоді серед суверенних держав буде ще менше бажання зберігати й використовувати долари.

Потрібно, щоб ув’язнені не розуміли, що вони в клітці. Замість прямої заборони певних фінансових активів уряд, найімовірніше, піде хитрим шляхом. Він заохочуватиме такі речі, як ETF. Якщо всі божеволіють з приводу гіперінфляційного впливу BTFP і вливають гроші в GBTC (Grayscale Bitcoin Trust), це ніяк не вплине на банківську систему. Ви будете входити та виходити з продукту ETF, використовуючи долари. Ви не зможете втекти.

Будьте обережні з бажаннями. Справжній Bitcoin ETF, зареєстрований у США, став би троянським конем. Якби такий фонд схвалили, і він втягнув би значний потік біткоїнів, це фактично допомогло б зберегти статус-кво, і не дало б людям фінансову свободу.

Крім того, остерігайтеся інших продуктів, за допомогою яких ви нібито «купуєте» Bitcoin, але не можете вивести свій біток на особистий гаманець. Якщо ви можете увійти й вийти з продукту тільки через фіатну банківську систему, то ви нічого не досягли. Ви просто грьобаний осел.

Принадність Bitcoin у тому, що він невагомий і невидимий. У нього немає жодних зовнішніх проявів існування. Ви можете запам’ятати закритий ключ, і в будь-який час, коли потрібно буде витратити гроші, ви можете просто використовувати Інтернет і здійснити транзакцію. Володіти великою кількістю золота і нерухомості важко і дуже помітно. Чому Гетсбі вирахували, коли Дейзі збила бідняка на його спортивній машині? Тому, що вони їхали на шикарному авто, яке було миттєво впізнаване. Щось подібне можна сказати й про чортовий великий особняк. Або про схованку із золотом, яку потрібно сторожити цілодобово і без вихідних озброєною охороною. Ці ощадні інструменти та пов’язана з ними демонстрація багатства — пряме запрошення бути пограбованим іншим громадянином або, що ще гірше, вашим власним урядом.

Очевидно, що тут є місце для фіата. Використовуйте його там, де він добре працює. Витрачайте фіат, зберігайте криптовалюту.

Яким буде To The Moon?

Закінчуючи вечерю з чуваком із хедж-фонду, я помітив, скільки біткоїн-оптимізму в мене додалося після розмови з ним. Кінець гри вже тут. Контроль кривої прибутковості вже тут. BTFP запускає нескінченне друкування грошей… по всьому світу.

Прийдешнє ралі Bitcoin стане одним із найбільш ненависних за всю історію. Як біток і крипторинки загалом можуть різко зрости після всіх поганих речей, які сталися у 2022 році? Хіба люди не вивчили Bitcoin? Хіба ті, хто з ним пов’язаний, — не відморозки? Хіба люди не бояться казок про те, що Bitcoin став причиною краху великих банків і майже поглинув банківську систему США?

ЗМІ, ймовірно, напишуть, що нова банківська криза почалася через те, що банки приймали фіатні депозити від криптолюдей. Це настільки безглуздо і смішно, що я вже під столом, просто уявляючи ці заголовки. Абсолютно абсурдно думати, що криптоіндустрія якось винна в проблемах банків. І логіка тут проста. Робота банків полягає в операціях із фіатними доларами. Вони приймали фіатні долари від групи осіб, які займалися криптовалютою. Ці особи дотримувалися (принаймні, наскільки нам відомо) всіх банківських правил. Вони позичили ці фіатні долари наймогутнішій нації в історії людства. Але згодом банк не зміг розплатитися з вкладниками, бо центральний банк Імперії підняв відсоткові ставки та перепотрошив портфелі банківських облігацій.

Криптовалюти ще раз продемонстрували базову річ. Вони стали димовою сигналізацією для зашкарублої, марнотратної фіатної західної фінансової системи. Піднімаючись, як дим, криптовалюта сигналізувала про те, що Захід надрукував занадто багато грошей в ім’я COVID. Під час криптозими дим стелився знизу. І вільні крипторинки швидко викрили зграю шарлатанів із надмірним кредитним плечем. Навіть біржі FTX не вистачило всенародної любові, щоб уникнути швидкого правосуддя вільного ринку криптовалют. Сморід від цих нудних осіб (і тих, з ким вони вели справи) змушував вкладників нести свої насилу зароблені гроші до безпечніших і (імовірно) авторитетніших установ. При цьому крипторинок показав усім, якої шкоди завдала політика ФРС банківській системі США.

Що стосується мене і мого портфеля, то я майже закінчив торгувати акціями. У чому сенс? Зазвичай я купую і тримаю. Я не так часто торгую за своїми позиціями. Якщо я вірю тому, що написав, то перевіряю стратегії на практиці. Якщо є короткострокова торгова можливість заробити кілька фіатних монет, а потім отримати свій прибуток і купити більше біткоїнів, я зроблю це. У всіх інших випадках я ліквідую більшу частину свого портфеля акцій і переводжу його в криптовалюту.

Якщо у мене є якісь ETF, пов’язані з дорогоцінними металами або товарами, я продаватиму їх, а також купуватиму і зберігатиму товар безпосередньо, якщо це можливо. Я знаю, що це непрактично для більшості людей, але я просто намагаюся прояснити, наскільки глибока моя переконаність у цьому.

Єдиним винятком з мого презирства до акцій є компанії, пов’язані з атомною енергетикою. Захід може не брати до уваги ядерну енергетику. Але країни, що перебувають на підйомі, шукають дешеву і рясну енергію, щоб забезпечити своїм громадянам хороше життя. Рано чи пізно ядерна енергетика створить наступний етап глобального зростання. Але окремій людині неможливо зберігати уран, тому я нічого не буду робити зі своєю позицією в Cameco. (Примітка: Cameco — канадська гірничорудна компанія, один з найбільших виробників урану у світі).

Я повинен переконатися, що мій портфель нерухомості диверсифікований за різними юрисдикціями. Ви повинні десь жити. І якщо ви можете повністю купити будинок або з мінімальним кредитом, це хороша мета. Знову ж таки, це дасть вам змогу бути трохи менше прив’язаним до фіатної фінансової системи.

Криптовалюта волатильна, і більшість товарів і послуг вимагають оплати у фіаті. Це нормально. Я буду тримати потрібну суму готівкою. Я постараюся отримати максимально можливу короткострокову прибутковість. Прямо зараз це означає інвестування в USD-фонди грошового ринку та володіння короткостроковими скарбничими зобов’язаннями США.

Я залишив недоторканим портфель crypto + long volatility. Як тільки я закінчу диверсифікувати свої інвестиції, то повинен переконатися, що адекватно захищаю свої тили. У мене немає достатньої кількості інструментів, які добре себе зарекомендували в ситуації, коли уряди вирішують згорнути закладений у систему леверидж (замість того, щоб продовжувати накопичувати більше). Тому я повинен збільшити свої інвестиції в мій улюблений хедж-фонд волатильності.

Є один єдиний серйозний ризик для моєї стратегії загалом. Це виявлення нового джерела енергії, щільність якого набагато вища, ніж у вуглеводнів. Звичайно, таке джерело енергії вже існує — воно називається ядерною енергетикою. Якби громадяни переконали політиків побудувати необхідну інфраструктуру для підтримки економіки, заснованої на ядерній енергетиці, тоді весь борг можна було б погасити приголомшливим сплеском економічної активності. У той момент я не став би заробляти гроші ні на своїй криптовалюті, ні на хедж-фондах волатильності. Але навіть якби з’явилася політична воля побудувати цю інфраструктуру, на це пішли б десятиліття. У мене буде більш ніж достатньо часу, щоб перебудувати свій портфель відповідно до епохи ядерної енергетики.

З огляду на й без того великий обсяг цього есе, я сьогодні не вдаватимуся до докладних прогнозів, як програма BTFP та їхніх країн-наслідувачів перекрутять глобальну фінансову систему. Сподіваюся, що мої передбачення можна буде порівняти з реальністю в міру розвитку ситуації. Це найважливіша фінансова подія з часів COVID.

У наступних есе я розгляну, як ефекти BTFP перегукуються з моїми прогнозами. Я усвідомлюю, що моя неймовірна віра в булран Біткоїна може бути недоречною. Але я повинен оцінювати події так, як вони відбуваються насправді. Якщо з’ясується, що я помиляюся, я скорегую свою позицію.

Кінець завжди був відомий заздалегідь. YCC мертвий, хай живе BTFP! А тепер я заварю собі чаю матча, щоб зігріти свою душу, і піду милуватися красою сакури.

Інші есе Артура Хейса