«Лівий поворот» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса викладено в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — Left Curve. У ньому автор пояснив, чому всім інвесторам варто активно вкладати кошти в криптовалюти і як біткоїн може врятувати їх від інфляції, що насувається, і наслідків «грошового принтера».

Хейс виклав своє бачення поточної макроекономічної ситуації та можливих змін після президентських виборів у США, акцентуючи увагу на зростаючому держборгу та репресивній фінансовій політиці в найбільших світових економіках.

Команда Incrypted підготувала короткий переказ тексту.

Якщо ви обміняли шиткоїни на біткоїни — ви склали іспит, оскільки біткоїни є найстабільнішою валютою з коли-небудь створених. Якщо ви обміняли біткоїн на фіат, який вам не потрібен для повсякденних витрат, — ви програли. Фіатні гроші будуть друкуватися до повного перезавантаження системи.

Багато хто намагається втриматися в центрі «кривої інвесторів», орієнтуючись при ухваленні рішень на ринкову ситуацію. Однак справжні «криптолегенди» і дегени знаходяться в лівій частині цього графіка — вони просто купують, купують, а потім купують ще, поки бичачий ринок набирає обертів.

Іноді я ловлю себе на тому, що думаю, як бета-лузер. Коли це відбувається, я нагадую собі про глобальний макронаратив, у який починають вірити роздрібні та інституційні інвестори.

Цей наратив полягає в тому, що всі основні економічні блоки (США, Китай, Європейський Союз і Японія) знецінюють свої валюти, щоб зменшити боргове навантаження на уряди. І тепер, коли традиційні фонди мають прямий спосіб заробити на інфляції за допомогою спотових біткоїн-ETF, вони закликають своїх клієнтів використовувати цей інструмент для збереження купівельної спроможності.

Зараз ми виходимо з вікна слабкості, яке виникло через період податкових виплат у США та халвінгу біткоїна. Я хочу нагадати читачам, чому бичачий ринок триватиме, а вартість криптовалют почне зростати дедалі шаленіше.

Номінальний валовий внутрішній продукт (ВВП)

Для чого нам потрібен уряд? Він забезпечує нам дороги, освіту, охорону здоров’я, соціальний порядок та інші блага. В обмін на ці послуги ми, громадяни, платимо податки. Уряд зі збалансованим бюджетом намагається надати якомога більше послуг на суму податкових надходжень.

Однак іноді виникають ситуації, коли уряд бере гроші в борг, щоб зробити щось, що, на його думку, матиме довгострокову позитивну цінність, не підвищуючи при цьому податки. Наприклад:

Замість того, щоб стягувати додаткові податки для будівництва дорогої гідроелектростанції, уряд випускає облігації для залучення коштів. Передбачається, що економічна віддача ГЕС дорівнюватиме або буде вищою за прибутковість облігацій. Таким чином уряд пропонує громадянам інвестувати в майбутнє, виплачуючи прибутковість, близьку до економічного зростання, яке створить електростанція.

Якщо через 10 років ГЕС призведе до зростання економіки на 10 %, то прибутковість державних облігацій має становити не менше 10 %, щоб залучити інвесторів. Якщо виплати нижчі за 10%, то уряд отримує прибуток за рахунок населення. Якщо виплати перевищують 10%, то суспільство заробляє за рахунок уряду.

Тепер збільшимо масштаб і поговоримо про макроекономіку. Темпи економічного зростання конкретної держави — це її номінальний ВВП, який складається з інфляції та реального зростання.

Якщо уряд намагається прискорити зростання номінального ВВП за рахунок дефіциту бюджету, то логічно, що інвестори, які фінансують цей дефіцит, повинні отримувати прибутковість, що дорівнює темпам зростання.

Однак, хоча інвестори й очікують, що прибутковість дорівнюватиме номінальному зростанню ВВП, політикам хотілося б платити менше. Якщо їм вдасться створити ситуацію, коли прибутковість від фінансування держборгу буде нижчою, ніж темпи зростання номінального ВВП, вони зможуть істотно збільшити витрати, не підвищуючи податків.

Як політики домагаються цього? Вони фінансово пригнічують громадян за допомогою банківської системи. Найпростіший спосіб встановити прибутковість державних облігацій нижче за номінальне зростання ВВП — дати вказівку центральному банку друкувати гроші і купувати державні облігації, тим самим штучно знижуючи їхню прибутковість.

Потім усім іншим банкам доносять, що державні облігації є єдиними «підходящими» інвестиціями для населення і всі заощадження громадян спрямовують у цей низькоприбутковий інструмент.

Але проблема в тому, що така система сприяє неефективному інвестуванню. Перші проєкти, які отримують фінансування за рахунок держоблігацій, зазвичай є гідними. Однак у міру того, як політики прагнуть забезпечити зростання, щоб переобратися, якість проєктів знижується, а державний борг зростає швидше, ніж номінальний ВВП.

Коли це трапляється, політикам потрібно ухвалити непросте рішення — прямо сьогодні визнати збитки від неефективного інвестування у вигляді гострої фінансової кризи або у вигляді низького чи нульового економічного зростання, але вже завтра. Як правило, уряди обирають другий варіант, тому що майбутнє настане після того, як вони підуть з посади.

Головне завдання інвестора

Ключове завдання для інвесторів — зрозуміти, коли державні облігації є хорошою інвестицією, а коли ні. Найпростіший спосіб визначити це — подивитися на номінальні темпи річного зростання ВВП відносно прибутковості десятирічних облігацій.

Реальна дохідність = дохідність десятирічних державних облігацій – темпи зростання номінального ВВП

Якщо реальна дохідність позитивна, державні облігації — хороша інвестиція. До того ж уряд зазвичай є найбільш кредитоспроможним позичальником, оскільки може використовувати свою монополію на насильство для примусового стягнення податків.

Якщо реальна дохідність від’ємна, державні облігації — не найкращий вибір. У цьому разі інвестору потрібно знайти активи поза банківською системою, зростання яких дасть змогу обігнати інфляцію.

Усі основні економічні блоки проводять політику фінансового придушення інвесторів і створення від’ємної реальної прибутковості. Китай, ЄС і Японія, в кінцевому підсумку, просто наслідують політику США. Тому я зосереджуся на минулій і майбутній монетарній та фіскальній ситуації в Сполучених Штатах.

«Омерика»

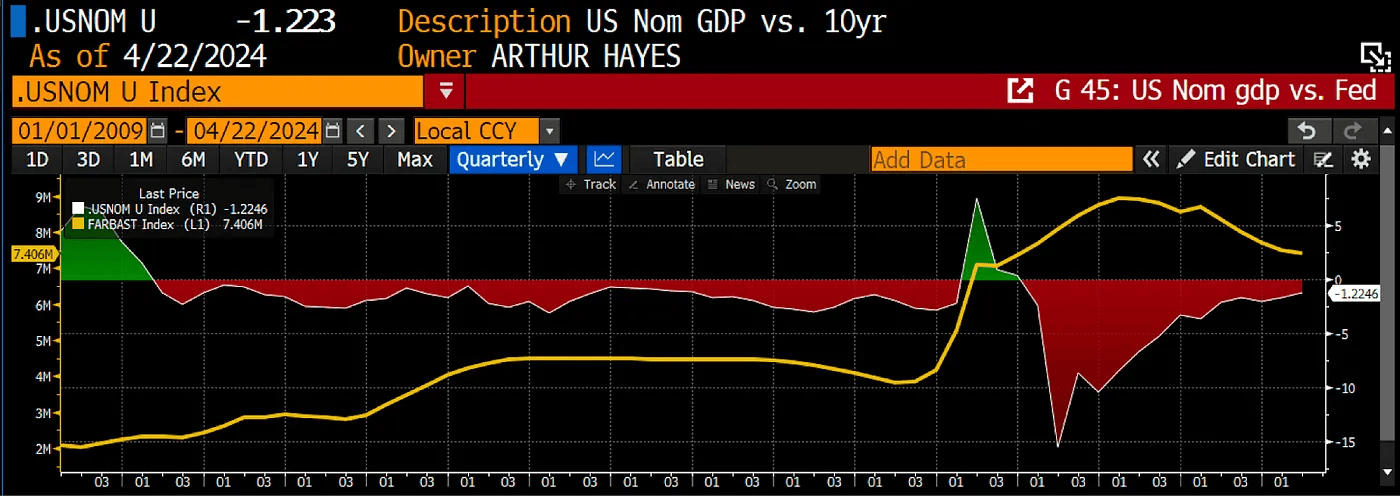

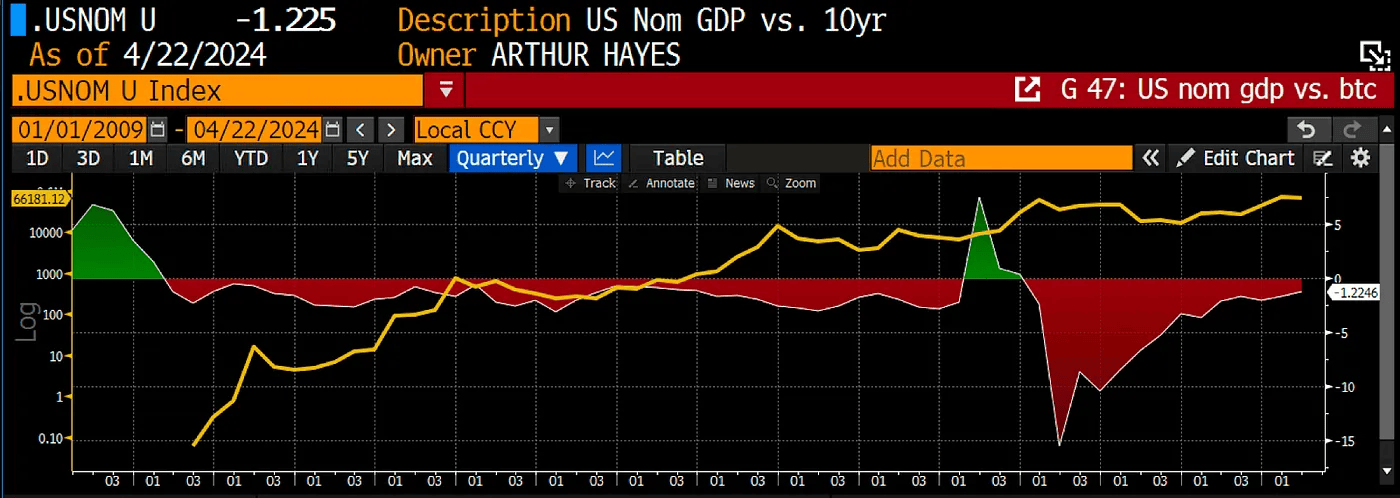

На графіку нижче показано реальну дохідність державних облігацій (індекс USNOM) і баланс Федеральної резервної системи (ФРС) США, починаючи з 2009 року. Я вибрав саме цю дату, оскільки в 2009 році був створений генезис-блок біткоїна.

Як можна бачити, після дефляційного шоку, спричиненого глобальною фінансовою кризою 2008 року, реальна прибутковість змінилася з позитивної на негативну. Лише 2019 року на короткий час вона знову стала позитивною через наслідки COVID-19, але потім стався ще сильніший дефляційний шок.

Дефляційний шок — це коли реальна дохідність падає через різке зниження економічної активності.

За винятком 2009 і 2020 років державні облігації були найгіршим класом активів порівняно з акціями, нерухомістю, криптовалютами та іншими інструментами. Покупці облігацій могли отримувати прибуток тільки через величезне кредитне плече.

Такий неприродний стан економіки став можливим тому, що ФРС збільшила свій баланс, купуючи державні облігації на надруковані гроші під час процесу, який називається кількісним пом’якшенням (QE).

Рятувальним кругом у цей період від’ємної реальної прибутковості був і залишається біткоїн, який демонструє постійне нелінійне зростання. Це зростання є властивістю активу з обмеженою пропозицією, який оцінюється в інфляційних фіатних доларах.

Це пояснює минуле, але ринки орієнтовані на майбутнє. Чому ж ми повинні «повернути вліво» на кривій криптоінвесторів і повірити в те, що цей бичачий ринок тільки починається?

Безкоштовні подачки

Кожен хоче отримати щось безкоштовно. Ніщо у всесвіті не працює за таким принципом, але це не заважає владі обіцяти блага без підвищення податкових ставок для їх оплати.

Підтримка будь-якого політика — неважливо, в демократичній чи авторитарній системі — обумовлена його здатністю забезпечити економічне зростання. Після вжиття простих і очевидних заходів для цього зростання, політики дістають друкарський верстат, щоб винагородити своїх прихильників за рахунок решти населення.

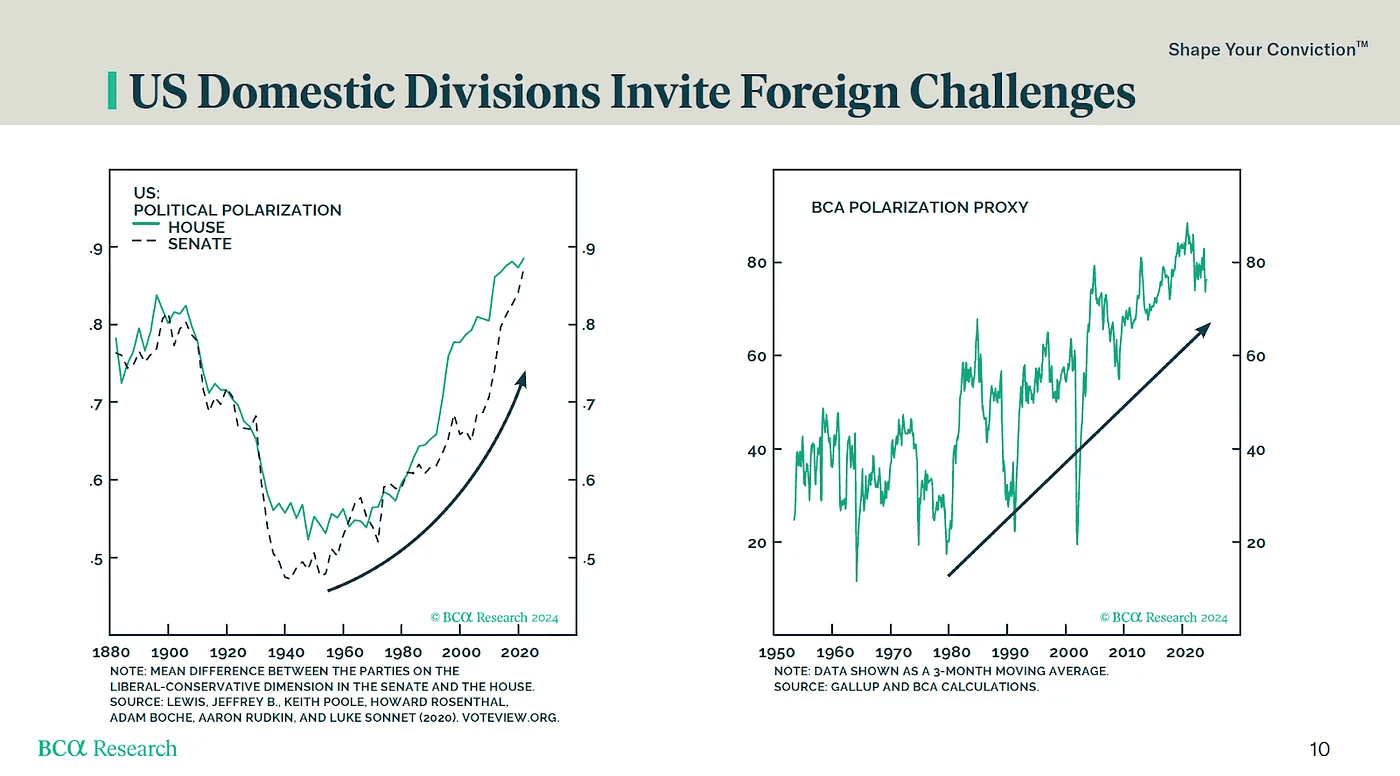

Однак політики можуть пропонувати своїм прихильникам безкоштовні подачки лише доти, доки уряд бере позики з від’ємною реальною прибутковістю. Таким чином, що більш поляризованою є держава, то вищою є готовність правлячої партії підвищити свої шанси на переобрання, витрачаючи гроші, яких у неї немає.

2024 рік — переломний, оскільки в багатьох великих державах відбудуться президентські вибори. Вибори у США мають вирішальне значення для всього світу, оскільки Китай, ЄС і Японія успадковуватимуть фіскальну та монетарну політику Pax Americana.

Ставки всередині Сполучених Штатів також високі. Сьогодні ми спостерігаємо найвищий індекс поляризації електорату з кінця XIX століття. З точки зору виборів це означає, що переможець забирає все. Демократи знають, що якщо вони програють, то республіканці скасують багато встановлених ними порядків, тому їхнє основне завдання — знайти найпростіший спосіб забезпечити собі переобрання.

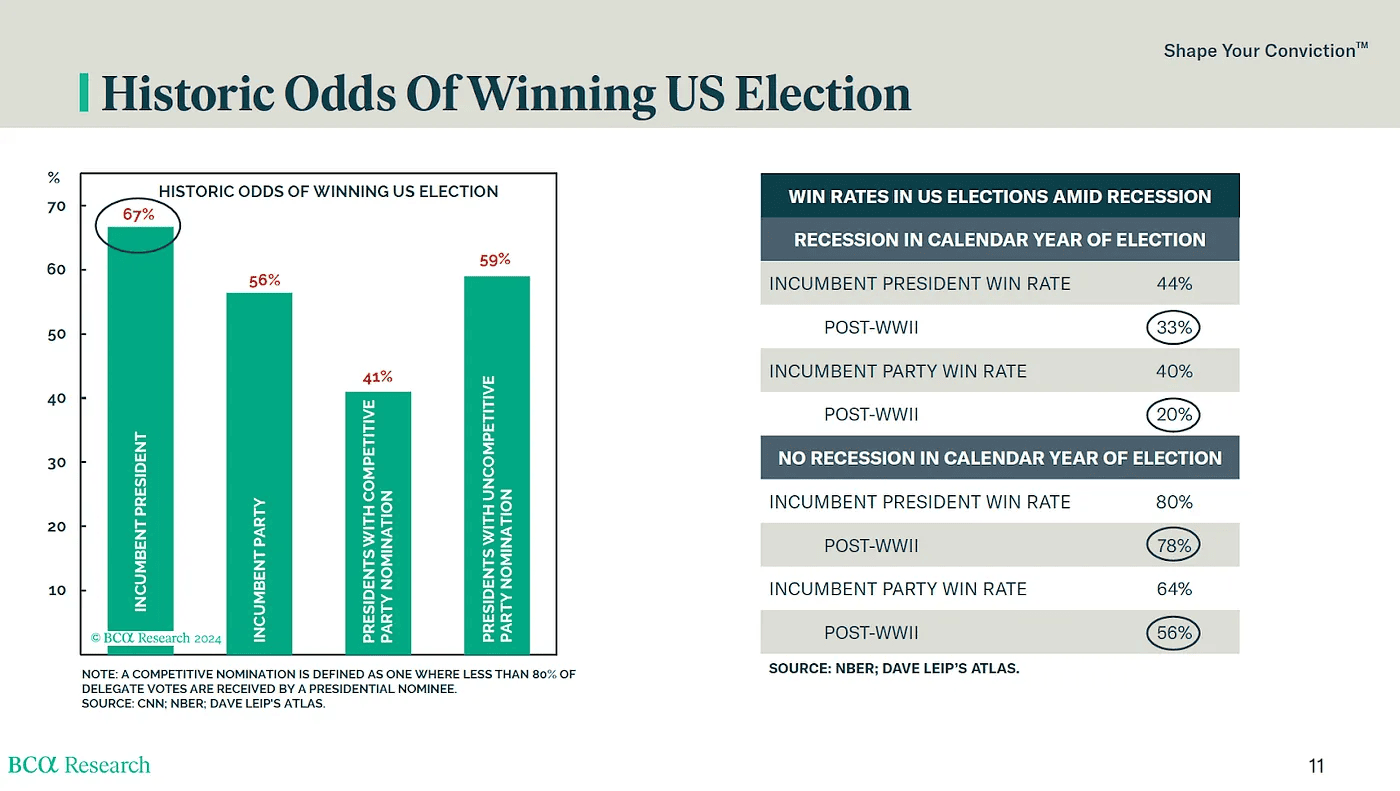

І рішення цього завдання — економіка. Виборці, які не визначилися, голосують за президента виходячи з економічних результатів. Шанси чинного президента на переобрання падають із 67% до 33%, якщо, за відчуттями громадян у рік виборів, економіка перебуває в стані рецесії.

Як правляча партія, яка контролює монетарну та фіскальну політику, може гарантувати відсутність рецесії?

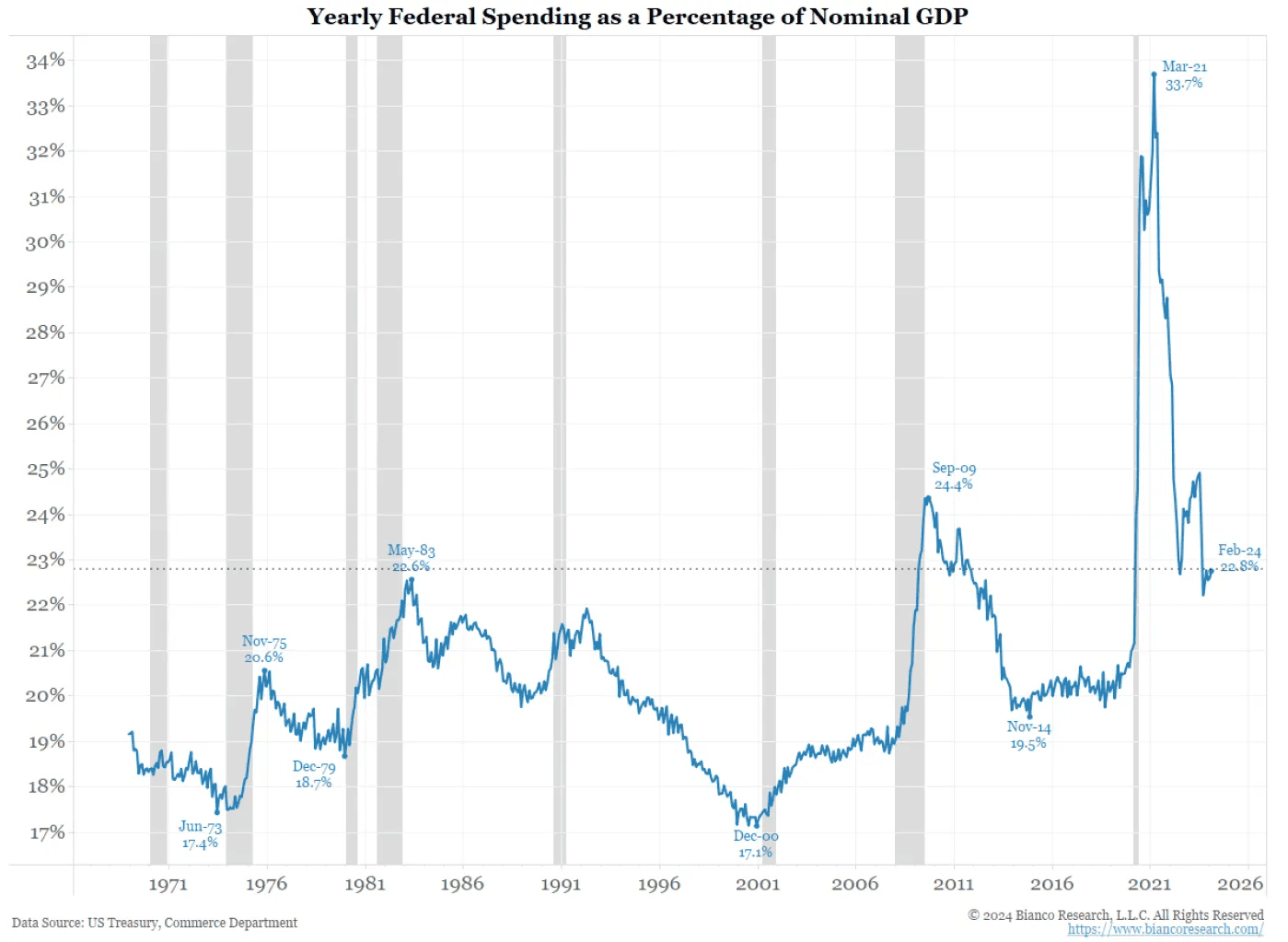

На зростання ВВП безпосередньо впливають державні витрати. Так, витрати уряду США становлять 23 % номінального ВВП. Це означає, що правляча партія може намалювати яке завгодно зростання, якщо вона готова позичити достатньо грошей для фінансування своїх витрат.

Для багатьох економістів, які здобули західну освіту, «сила» економіки США викликає подив, оскільки всі економічні індикатори вказують на насування рецесії. Але поки правляча політична партія може брати кредити за від’ємними ставками, вона забезпечуватиме економічне зростання, необхідне для того, щоб залишатися при владі.

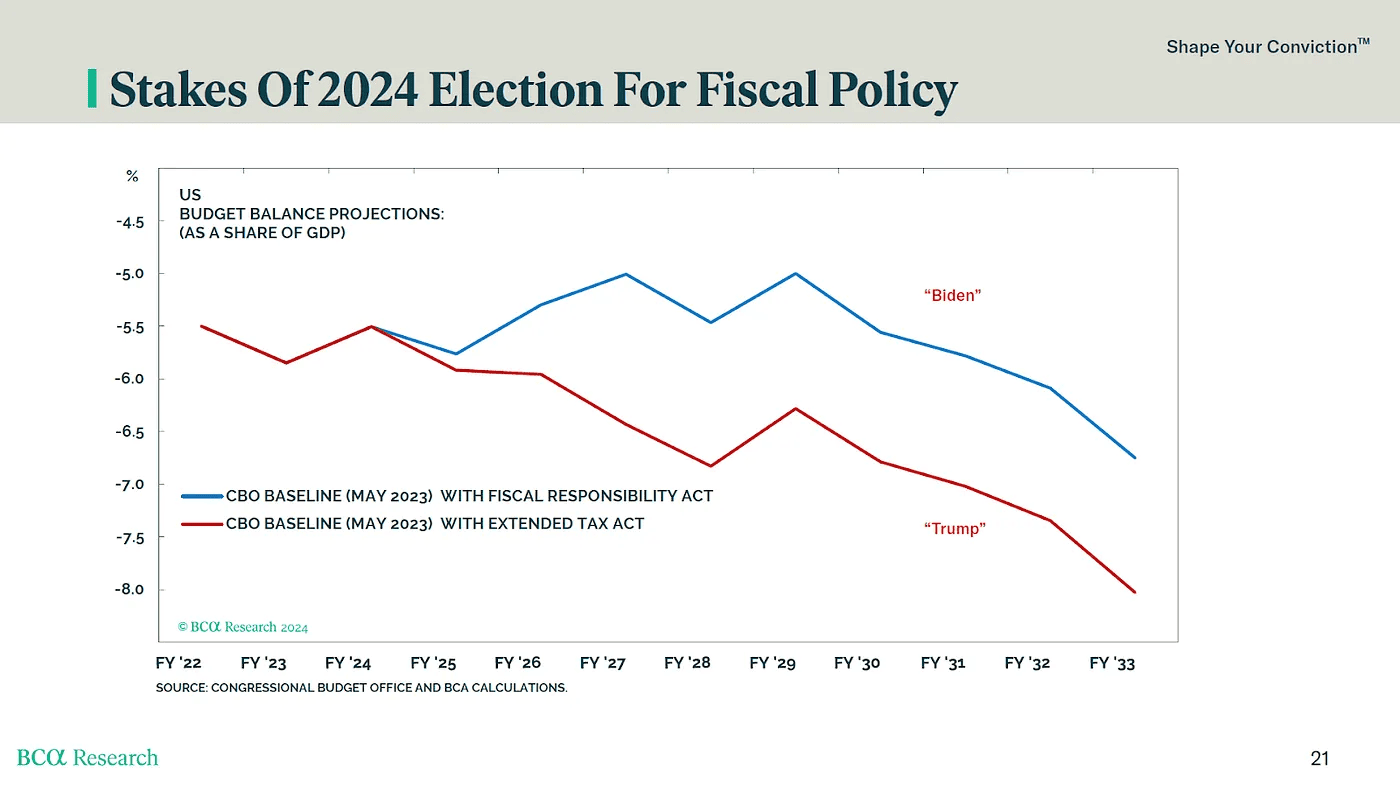

Саме тому демократи на чолі з Джо Байденом зроблять усе можливе для збільшення державних витрат. Потім міністерка фінансів США Джанет Єллен і голова ФРС Джером Пауелл мають зробити так, щоб прибутковість казначейських облігацій залишалася нижчою за номінальне зростання ВВП.

Але що станеться з державними витратами, якщо у виборах виграє Дональд Трамп? Нічого. За прогнозами експертів, Трамп витрачатиме ще більше, оскільки його кампанія зі зниження податків призведе до подальшого зростання дефіциту.

З урахуванням політичної ситуації в США я впевнений, що грошовий принтер піде в рознос. Рішення, ухвалені для усунення наслідків глобальної економічної кризи 2008 року або COVID-19, уже не здаватимуться такими абсурдними. Якщо політики можуть забезпечити зростання на 6%, позичаючи під 4%, то навіщо їм взагалі припиняти витрачати?

Крім того, війни на периферії Pax Americana тривають, і в міру ескалації конфліктів витрати на їхнє фінансування тільки зростатимуть.

Повертаємо вліво

У міру того, як ми вступаємо в літо північної півкулі, волатильність криптовалют знижуватиметься. Це ідеальний час, щоб скористатися недавнім падінням ринку і збільшити позиції.

У мене є список шиткоінів, які просіли за останній тиждень, і я розповім про них у наступних есе. Також у найближчому майбутньому ми побачимо багато запусків токенів з порівняно невисоким ажіотажем, які створять чудову точку входу для тих, хто не зміг інвестувати на пресейлі.

Я закликаю всіх криптоінвесторів перейти на лівий бік кривої. Ваше припущення про те, що друкування грошей прискорюватиметься в міру того, як політики фінансуватимуть подачки і війни, правильне. Не варто недооцінювати бажання еліти зберегти своє становище.