«Жара» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — Heatwave. В нем автор объяснил, почему сокращение программы срочного банковского финансирования (BTFP) не привело к кризису в США, что ожидает этот сектор в будущем и каким образом это повлияет на крипторынок.

Кроме того, Хейс рассказал, что считает апрель неустойчивым периодом для криптовалют и других рисковых активов из-за снижения долларовой ликвидности. На фоне этого он сократил свои трейдинговые позиции до начала мая.

Команда Incrypted подготовила краткий пересказ текста.

Ранее я писал, что прекращение BTFP 12 марта вызовет глобальное падение рынков. Однако после завершения программы сильной распродажи криптовалют не произошло. Биткоин преодолел отметку $70 000 и достиг нового исторического максимума в районе $74 000. Solana продолжает набирать обороты вместе с «собачьими» и «кошачьими» мем-токенами.

Я ошибся со временем, но благоприятные мартовские условия точно не повторятся в апреле. Однако затем лето принесет новый прилив фиатной ликвидности благодаря политике Федеральной резервной системы (ФРС) и Казначейства США.

Я вкратце изложу свои предположения о том, как и почему рынки рисковых активов ослабнут в апреле. Если вы достаточно смелы, чтобы шортить крипторынок, то сейчас лучшее время с макроэкономической точки зрения. Я не будут делать это в открытую, но я уже зафиксировал прибыль по нескольким торговым позиция с шиткоинами и мем-токенами.

С сегодняшнего дня и до первого мая я выхожу из зоны трейдинга. Затем я планирую вернуться с готовыми к использованию «запасами пороха» и занять уверенную позицию перед началом буллрана.

Фокусники

Программа BTFP завершилась несколько недель назад, но ни один из американских банков, не входящих в категорию TBTF, так и не столкнулся с реальным стрессом. Это потому, что у верховных лицедеев финансового балагана есть набор трюков, которые позволяют им тайно печатать деньги для спасения фиатной системы. Я приоткрою этот занавес и объясню, как они увеличивают денежную массу в долларах США, которая впоследствии станет топливом для роста криптовалют и акций до конца года.

Хотя в конечном итоге все сводится к печатанию денег, бывают периоды, когда рост ликвидности замедляется, что отрицательно влияет на рисковые рынки. Анализ полного набора фокусов поможет понять, когда «кролика вытащат из шляпы» и свободные рынки вновь начнут работать.

Дисконтное окно

ФРС и большинство других центральных банков разработали механизм дисконтного окна. Он предусматривает, что кредитные организации и другие финансовые учреждения, нуждающиеся в деньгах, могут заложить центробанку свои ценные бумаги в обмен на наличные. В большинстве случаев отдать под залог можно казначейские облигации США (UST) и ипотечные ценные бумаги (MBS).

Предположим, что дела у банка идут плохо — в его портфеле казначейские облигации, купленные за $100, которые сейчас торгуются по $80, и при этом срочно нужны наличные, чтобы удовлетворить отток депозитов. Вместо того чтобы объявлять о банкротстве, неплатежеспособный банк может воспользоваться дисконтным окном — он отдает свои UST стоимостью $80 и получает долларовый вексель на $80.

Чтобы снизить влияние BTFP и устранить его отрицательное восприятие, ФРС и Казначейство США поощряют проблемные банки использовать дисконтное окно вместо программы срочного финансирования. Однако для банкиров оно не так привлекательно. Почему?

И так, мы помним, что стоимость UST снизилась со $100 до $80, что означает, что банк понес нереализованные убытки в размере $20. Следовательно, если все вкладчики решат забрать свои депозиты, то банк недополучит $20 на каждую облигацию.

BTFP предусматривала, что банк получает номинальную, а не рыночную стоимость актива, то есть за подешевевший до $80 казначейский вексель ФРС платила $100, что позволяло восстановить платежеспособность банка. Но дисконтное окно компенсирует рыночную, а не номинальную стоимость, поэтому потери в размере $20 все еще остаются, как и проблемы с платежеспособностью.

Однако ФРС может в одностороннем порядке изменить правила залога, чтобы уравнять условия BTFP и дисконтного окна. Поэтому призывы к неплатежеспособным банкам использовать дисконтное окно — это, по сути, скрытое спасение банковской системы со стороны ФРС.

Таким образом, ФРС решила проблему BTFP — весь баланс UST и MBS неплатежеспособной банковской системы США (по моим оценкам — это $4 трлн) при необходимости будет поддерживаться деньгами, напечатанными для финансирования дисконтного окна. Я думаю, что именно поэтому завершение программы BTFT не привело к банкротству ни одного банка.

Требования к банковскому капиталу

Правительства часто используют банки для получения финансирования через продажу облигаций с доходностью ниже номинального ВВП. Но зачем частным коммерческим организациям покупать то, что имеет отрицательную реальную доходность?

Они делают это потому, что регуляторы позволяют банкам покупать государственные облигации практически без первоначального взноса. Когда банки с недостаточным капиталом и портфелем облигаций становятся неплатежеспособными из-за инфляции и падения цен на облигации, ФРС позволяет им использовать дисконтное окно. В результате банки предпочитают покупать и держать государственные облигации вместо кредитования предприятий и частных лиц, нуждающихся в капитале.

Когда вы или я покупаем что-либо на заемные деньги, мы должны предоставить залог или собственный капитал на случай возможных потерь. Это разумное управление рисками. Но зомби-банки работают по другим правилам. После глобального финансового кризиса 2008 года регуляторы во всем мире попытались заставить банки держать больше капитала для создания более устойчивой банковской системы. Свод правил, нацеленных на это изменение, получил название Базель III.

Однако проблема Базеля III заключается в том, что он не рассматривает банковские облигации как безрисковые, поэтому вместе с портфелем облигаций банк должен хранить небольшую долю собственного капитала. Эти требования к капиталу оказались слишком жесткими в периоды стресса, поэтому во время обвала рынка в марте 2020 года из-за COVID-19 ФРС разрешила банкам удерживать UST без залогового обеспечения. Это позволило им хранить облигации на триллионы долларов без риска… по крайней мере, с точки зрения их бухгалтерского учета.

Когда кризис миновал, дополнительный коэффициент финансового рычага (SLR) для облигаций был восстановлен. Поэтому, когда цены на UST упали из-за инфляции, банки разорились из-за недостаточного запаса капитала. Для их спасения и была запущена BTFP, а позже дисконтное окно. Но эти решения лишь компенсируют потери последнего кризиса. Как же банки смогут купить еще больше облигаций по нынешним непривлекательно высоким ценам?

В ноябре 2023 года банкиры США заявили, что из-за Базеля III, вынуждающего их держать больше капитала для портфеля гособлигаций, Казначейство не может продать им еще больше UST. Это стало проблемой, потому что у правительства США нет других покупателей его долговых обязательств при отрицательной реальной доходности.

И снова ФРС спасла положение. Внезапно на недавних слушаниях по банковской системе в Сенате глава Федрезерва Джером Пауэлл заявил, что требования к банковскому капиталу не будут ужесточаться. Хотя перед этим многие политики призывали кредитные организации к увеличению капитала, чтобы региональный банковский кризис 2023 года не повторился.

Банки усиленно лоббировали отмену этих повышенных требований. Их ключевой аргумент в том, что для продолжения покупок убыточных облигаций им требуется большее кредитное плечо. Банкиры по всему миру управляют правительствами и США — не исключение.

Вишенкой на торте стало недавнее письмо от Международной ассоциации дилеров по свопам (ISDA), выступающей за освобождение UST от требований к капиталу. Это необходимо, поскольку банки смогут удерживать казначейские облигации на триллионы долларов для финансирования дефицита правительства США только в том случае, если от них не потребуется вносить деньги. Я думаю, что предложение ISDA примут, когда Казначейство начнет наращивать выпуск долговых обязательств.

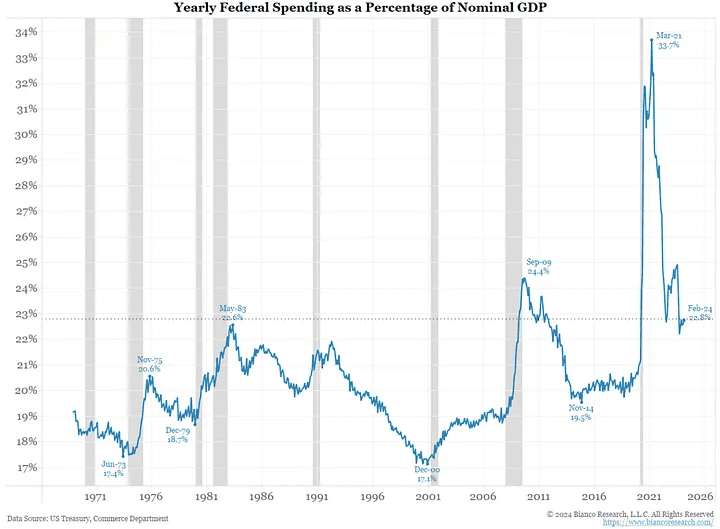

Приведенный ниже график демонстрирует, насколько расточительно правительство США. Два последних периода высокого дефицита были связаны с кризисом 2008 года и COVID-19. Однако сейчас экономика США растет, но правительство тратит деньги так, словно мы в экономической депрессии.

Ослабление требований к капиталу и вероятная будущая отмена SLR для гособлигаций США — это скрытый способ печатания денег. Да, ФРС не печатает деньги, но банковская система, по сути, создает кредитные деньги из воздуха и покупает облигации. Цель заключается в том, чтобы доходность государственных облигаций не превышала темпы роста номинального ВВП. А пока реальные ставки остаются отрицательными, акции, криптовалюты, золото и другие активы будут расти по отношению к фиату.

Плохая девчонка Йеллен

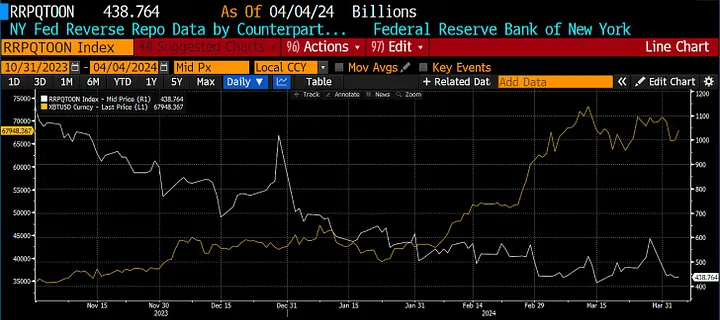

В эссе «Плохая девочка» я подробно рассказывалось о том, как Казначейство США во главе с Джанет Йеллен увеличило выпуск краткосрочных казначейских векселей (T-bills), чтобы высвободить триллионные резервы, запертые в программе обратного РЕПО ФРС (RRP).

Как и ожидалось, снижение RRP совпало с резким ростом акций, облигаций и криптовалют. Но теперь, когда объем RRP снизился до $400 млрд, рынок задается вопросом, каким будет следующий источник фиатной ликвидности, необходимой для роста цен? Не волнуйтесь, Йеллен еще не закончила.

Новый поток фиатных средств связан с налоговыми платежами, программой количественного ужесточения (QT) ФРС и балансом Казначейства США (TGA).

Речь идет о периоде с 15 апреля по 1 мая, когда должны быть уплачены налоги за 2023 налоговый год. Поскольку плательщикам приходится изымать денежные средства из финансовой системы, например, продавая ценные бумаги, налоговые платежи удаляют ликвидность из системы. Аналитики ожидают, что налоговые поступления за 2023 год будут высокими из-за высоких процентных доходов и показателей на фондовом рынке.

QT также удаляет ликвидность из системы. По состоянию на март 2022 года ФРС разрешает погашение UST и MBS на сумму около $95 млрд без реинвестирования полученных средств. Это приводит к сокращению баланса ФРС, что, как мы знаем, снижает ликвидность доллара.

Однако нас беспокоит не абсолютный уровень баланса ФРС, а темпы его сокращения. Аналитики, например, Джо Калиш из Ned Davis Research, ожидают, что на заседании 1 мая ФРС сократит темпы QT на $30 млрд в месяц, что положительно скажется на долларовой ликвидности.

Рост TGA удаляет ликвидность из системы, а сокращение добавляет ее. Когда Казначейство получает налоговые платежи, баланс TGA увеличивается. Я ожидаю, что по мере обработки налоговых платежей 15 апреля баланс TGA значительно превысит текущий уровень в ~$750 млрд. Это отрицательно скажется на долларовой ликвидности.

Не забывайте, что это год выборов. Задача Йеллен — добиться переизбрания своего босса, Джо Байдена. Для этого она должна сделать все возможное для усиления фондового рынка, чтобы избиратели почувствовали себя богатыми и приписали эту заслугу Байдену. Поэтому, когда остатки RRP окончательно иссякнут, Йеллен задействует TGA, выпустив в систему, скорее всего, еще $1 трлн ликвидности, что подстегнет рынки.

Таким образом, период с 15 апреля по 1 мая неустойчивый для рисковых активов. Если вы трейдер и ищете подходящий момент для шорта, апрель — идеальное время. После 1 мая инфляция активов, спонсируемая финансовыми махинациями ФРС и Казначейства США, возобновится.

Халвинг биткоина

Ожидается, что 20 апреля вознаграждение за добычу блока биткоина уменьшится вдвое. Это считается катализатором роста для крипторынка и я действительно думаю, что в среднесрочной перспективе халвинг положительно скажется на котировках. Однако влияние на цену непосредственно до и после этого события может быть отрицательным.

Нарратив о том, что сокращение награды приведет к ралли на рынке криптовалют, хорошо укоренился. Когда большинство участников рынка согласны с определенным исходом, обычно происходит обратное. Именно поэтому я считаю, что цены на биткоин и цифровые активы в целом упадут после халвинга.

Учитывая, что халвинг произойдет одновременно с ограничением долларовой ликвидности, риски для крипторынка возрастают. Это еще больше убеждает меня держаться в стороне от трейдинга до начала мая.

Сейчас я полностью закрыл свои позиции в cat in a dogs world (MEW), Solana (SOL) и NetMind (NMT), разместив полученную прибыль в USDe от Ethena в ожидании хорошей доходности. Раньше мне пришлось бы удерживать USDT или USDC без какой-либо прибыли, в то время как Tether и Circle забирали себе доходность с казначейских векселей.

Может ли рынок бросить вызов моим медвежьим ожиданиям и продолжить рост? Конечно. Хочу ли я нянчиться со своими спекулятивными шиткоин-позициями во время Token2049 Dubai? Однозначно нет, поэтому я ухожу.