«Спека» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — Heatwave. У ньому автор пояснив, чому скорочення програми термінового банківського фінансування (BTFP) не призвело до кризи в США, що чекає на цей сектор у майбутньому і яким чином це вплине на крипторинок.

Крім того, Хейс розповів, що вважає квітень нестійким періодом для криптовалют та інших ризикових активів через зниження доларової ліквідності. На тлі цього він скоротив свої трейдингові позиції до початку травня.

Команда Incrypted підготувала короткий переказ тексту.

Раніше я писав, що припинення BTFP 12 березня викличе глобальне падіння ринків. Однак після завершення програми сильного розпродажу криптовалют не відбулося. Біткоїн подолав позначку $70 000 і досяг нового історичного максимуму в районі $74 000. Solana продовжує набирати обертів разом із «собачими» і «котячими» мем-токенами.

Я помилився з часом, але сприятливі березневі умови точно не повторяться у квітні. Однак потім літо принесе новий приплив фіатної ліквідності завдяки політиці Федеральної резервної системи (ФРС) і Казначейства США.

Я коротко викладу свої припущення про те, як і чому ринки ризикових активів ослабнуть у квітні. Якщо ви досить сміливі, щоб шортити крипторинок, то зараз найкращий час з макроекономічної точки зору. Я не робитиму це відкрито, але я вже зафіксував прибуток за кількома торговими позиціями з шиткоїнами і мем-токенами.

З сьогоднішнього дня і до першого травня я виходжу із зони трейдингу. Потім я планую повернутися з готовими до використання «запасами пороху» і зайняти впевнену позицію перед початком булрана.

Фокусники

Програма BTFP завершилася кілька тижнів тому, але жоден з американських банків, що не входять до категорії TBTF, так і не зіткнувся з реальним стресом. Це тому, що у верховних лицедіїв фінансового балагану є набір трюків, які дозволяють їм таємно друкувати гроші для порятунку фіатної системи. Я привідкрию цю завісу і поясню, як вони збільшують грошову масу в доларах США, яка згодом стане паливом для зростання криптовалют і акцій до кінця року.

Хоча в кінцевому підсумку все зводиться до друкування грошей, бувають періоди, коли зростання ліквідності сповільнюється, що негативно впливає на ризикові ринки. Аналіз повного набору фокусів допоможе зрозуміти, коли «кролика витягнуть із капелюха» і вільні ринки знову почнуть працювати.

Дисконтне вікно

ФРС і більшість інших центральних банків розробили механізм дисконтного вікна. Він передбачає, що кредитні організації та інші фінансові установи, які потребують грошей, можуть закласти центробанку свої цінні папери в обмін на готівку. У більшості випадків віддати під заставу можна казначейські облігації США (UST) та іпотечні цінні папери (MBS).

Припустимо, що справи в банку йдуть погано — у його портфелі казначейські облігації, куплені за $100, які зараз торгуються по $80, і при цьому терміново потрібна готівка, щоб задовольнити відтік депозитів. Замість того щоб оголошувати про банкрутство, неплатоспроможний банк може скористатися дисконтним вікном — він віддає свої UST вартістю $80 і отримує доларовий вексель на $80.

Щоб знизити вплив BTFP і усунути його негативне сприйняття, ФРС і Казначейство США заохочують проблемні банки використовувати дисконтне вікно замість програми термінового фінансування. Однак для банкірів воно не таке привабливе. Чому?

Отже, ми пам’ятаємо, що вартість UST знизилася зі $100 до $80, що означає, що банк зазнав нереалізованих збитків у розмірі $20. Отже, якщо всі вкладники вирішать забрати свої депозити, то банк недоотримає $20 на кожну облігацію.

BTFP передбачала, що банк отримує номінальну, а не ринкову вартість активу, тобто за казначейський вексель, що подешевшав до $80, ФРС платила $100, що давало змогу відновити платоспроможність банку. Але дисконтне вікно компенсує ринкову, а не номінальну вартість, тому втрати в розмірі $20 все ще залишаються, як і проблеми з платоспроможністю.

Однак ФРС може в односторонньому порядку змінити правила застави, щоб зрівняти умови BTFP і дисконтного вікна. Тому заклики до неплатоспроможних банків використовувати дисконтне вікно — це, по суті, прихований порятунок банківської системи з боку ФРС.

Таким чином, ФРС розв’язала проблему BTFP — увесь баланс UST і MBS неплатоспроможної банківської системи США (за моїми оцінками — це $4 трлн) за необхідності буде підтримуватися грошима, надрукованими для фінансування дисконтного вікна. Я думаю, що саме тому завершення програми BTFT не призвело до банкрутства жодного банку.

Вимоги до банківського капіталу

Уряди часто використовують банки для отримання фінансування через продаж облігацій із прибутковістю, нижчою за номінальний ВВП. Але навіщо приватним комерційним організаціям купувати те, що має від’ємну реальну дохідність?

Вони роблять це тому, що регулятори дозволяють банкам купувати державні облігації практично без початкового внеску. Коли банки з недостатнім капіталом і портфелем облігацій стають неплатоспроможними через інфляцію і падіння цін на облігації, ФРС дозволяє їм використовувати дисконтне вікно. У результаті банки воліють купувати і тримати державні облігації замість кредитування підприємств і приватних осіб, які потребують капіталу.

Коли ви або я купуємо що-небудь на позикові гроші, ми повинні надати заставу або власний капітал на випадок можливих втрат. Це розумне управління ризиками. Але зомбі-банки працюють за іншими правилами. Після глобальної фінансової кризи 2008 року регулятори в усьому світі спробували змусити банки тримати більше капіталу для створення більш стійкої банківської системи. Звід правил, націлених на цю зміну, отримав назву Базель III.

Однак проблема Базеля III полягає в тому, що він не розглядає банківські облігації як безризикові, тож разом із портфелем облігацій банк має зберігати невелику частку власного капіталу. Ці вимоги до капіталу виявилися занадто жорсткими в періоди стресу, тому під час обвалу ринку в березні 2020 року через COVID-19 ФРС дозволила банкам утримувати UST без заставного забезпечення. Це дозволило їм зберігати облігації на трильйони доларів без ризику… принаймні з погляду їхнього бухгалтерського обліку.

Коли криза минула, додатковий коефіцієнт фінансового важеля (SLR) для облігацій було відновлено. Тому, коли ціни на UST впали через інфляцію, банки розорилися через недостатній запас капіталу. Для їхнього порятунку і було запущено BTFP, а пізніше дисконтне вікно. Але ці рішення лише компенсують втрати останньої кризи. Як же банки зможуть купити ще більше облігацій за нинішніми непривабливо високими цінами?

У листопаді 2023 року банкіри США заявили, що через Базель III, який змушує їх тримати більше капіталу для портфеля держоблігацій, Казначейство не може продати їм ще більше UST. Це стало проблемою, тому що в уряду США немає інших покупців його боргових зобов’язань за від’ємної реальної прибутковості.

І знову ФРС врятувала становище. Раптово на нещодавніх слуханнях щодо банківської системи в Сенаті глава Федрезерву Джером Пауелл заявив, що вимоги до банківського капіталу не будуть посилюватися. Хоча перед цим багато політиків закликали кредитні організації до збільшення капіталу, щоб регіональна банківська криза 2023 року не повторилася.

Банки посилено лобіювали скасування цих підвищених вимог. Їхній ключовий аргумент у тому, що для продовження купівлі збиткових облігацій їм потрібне більше кредитне плече. Банкіри по всьому світу керують урядами, і США — не виняток.

Вишенькою на торті став нещодавній лист від Міжнародної асоціації дилерів зі свопів (ISDA), яка виступає за звільнення UST від вимог до капіталу. Це необхідно, оскільки банки зможуть утримувати казначейські облігації на трильйони доларів для фінансування дефіциту уряду США тільки в тому разі, якщо від них не буде потрібно вносити гроші. Я думаю, що пропозицію ISDA приймуть, коли Казначейство почне нарощувати випуск боргових зобов’язань.

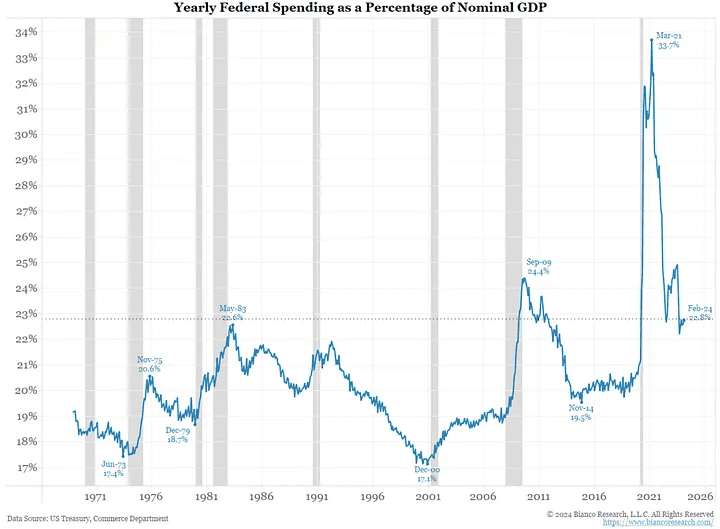

Наведений нижче графік демонструє, наскільки марнотратним є уряд США. Два останні періоди високого дефіциту були пов’язані з кризою 2008 року та COVID-19. Однак зараз економіка США зростає, але уряд витрачає гроші так, немов ми в економічній депресії.

Послаблення вимог до капіталу і ймовірне майбутнє скасування SLR для держоблігацій США — це прихований спосіб друкування грошей. Так, ФРС не друкує гроші, але банківська система, по суті, створює кредитні гроші з повітря і купує облігації. Мета полягає в тому, щоб прибутковість державних облігацій не перевищувала темпи зростання номінального ВВП. А поки реальні ставки залишаються від’ємними, акції, криптовалюти, золото та інші активи зростатимуть по відношенню до фіату.

Погана дівчинка Єллен

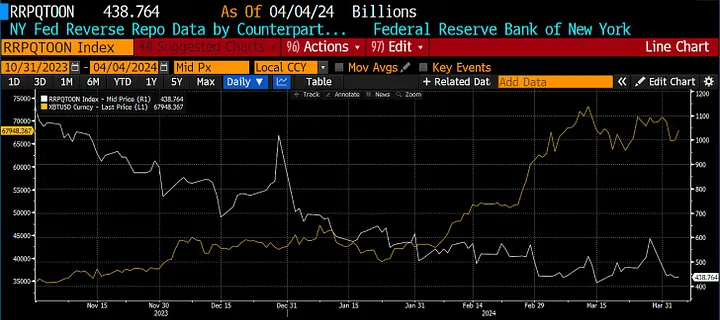

В есе «Погана дівчинка» я докладно розповідала про те, як Казначейство США на чолі з Джанет Єллен збільшило випуск короткострокових казначейських векселів (T-bills), щоб вивільнити трильйонні резерви, замкнені в програмі зворотного РЕПО ФРС (RRP).

Як і очікувалося, зниження RRP збіглося з різким зростанням акцій, облігацій і криптовалют. Але тепер, коли обсяг RRP знизився до $400 млрд, ринок задається питанням, яким буде наступне джерело фіатної ліквідності, необхідної для зростання цін? Не хвилюйтеся, Єллен ще не закінчила.

Новий потік фіатних коштів пов’язаний з податковими платежами, програмою кількісного посилення (QT) ФРС і балансом Казначейства США (TGA).

Йдеться про період з 15 квітня по 1 травня, коли мають бути сплачені податки за 2023 податковий рік. Оскільки платникам доводиться вилучати грошові кошти з фінансової системи, наприклад, продаючи цінні папери, податкові платежі видаляють ліквідність із системи. Аналітики очікують, що податкові надходження за 2023 рік будуть високими через високі процентні доходи та показники на фондовому ринку.

QT також видаляє ліквідність із системи. Станом на березень 2022 року ФРС дозволяє погашення UST і MBS на суму близько $95 млрд без реінвестування отриманих коштів. Це призводить до скорочення балансу ФРС, що, як ми знаємо, знижує ліквідність долара.

Однак нас турбує не абсолютний рівень балансу ФРС, а темпи його скорочення. Аналітики, наприклад, Джо Каліш з Ned Davis Research, очікують, що на засіданні 1 травня ФРС скоротить темпи QT на $30 млрд на місяць, що позитивно позначиться на доларовій ліквідності.

Зростання TGA видаляє ліквідність із системи, а скорочення додає її. Коли Казначейство отримує податкові платежі, баланс TGA збільшується. Я очікую, що в міру обробки податкових платежів 15 квітня баланс TGA значно перевищить поточний рівень у ~$750 млрд. Це негативно позначиться на доларовій ліквідності.

Не забувайте, що це рік виборів. Завдання Єллен — домогтися переобрання свого боса, Джо Байдена. Для цього вона має зробити все можливе для посилення фондового ринку, щоб виборці відчули себе багатими і приписали цю заслугу Байдену. Тому, коли залишки RRP остаточно вичерпаються, Єллен задіє TGA, випустивши в систему, найімовірніше, ще $1 трлн ліквідності, що підстьобне ринки.

Таким чином, період з 15 квітня по 1 травня нестійкий для ризикових активів. Якщо ви трейдер і шукаєте відповідний момент для шорту, квітень — ідеальний час. Після 1 травня інфляція активів, спонсорована фінансовими махінаціями ФРС і Казначейства США, відновиться.

Халвінг біткоїна

Очікується, що 20 квітня винагорода за видобуток блоку біткоїна зменшиться вдвічі. Це вважається каталізатором зростання для крипторинку і я дійсно думаю, що в середньостроковій перспективі халвінг позитивно позначиться на котируваннях. Однак вплив на ціну безпосередньо до і після цієї події може бути негативним.

Наратив про те, що скорочення нагороди призведе до ралі на ринку криптовалют, добре вкоренився. Коли більшість учасників ринку згодні з певним результатом, зазвичай відбувається зворотне. Саме тому я вважаю, що ціни на біткоїн і цифрові активи загалом впадуть після халвінгу.

Враховуючи, що халвінг відбудеться одночасно з обмеженням доларової ліквідності, ризики для крипторинку зростають. Це ще більше переконує мене триматися осторонь від трейдингу до початку травня.

Наразі я повністю закрив свої позиції в cat in a dogs world (MEW), Solana (SOL) і NetMind (NMT), розмістивши отриманий прибуток у USDe від Ethena в очікуванні хорошої прибутковості. Раніше мені довелося б утримувати USDT або USDC без будь-якого прибутку, тоді як Tether і Circle забирали собі прибутковість з казначейських векселів.

Чи може ринок кинути виклик моїм ведмежим очікуванням і продовжити зростання? Звичайно. Чи хочу я няньчитися зі своїми спекулятивними шиткоїн-позиціями під час Token2049 Dubai? Однозначно ні, тому я йду.