“Heatweave” – nowy esej autorstwa Arthura Hayesa.

Disclamer: jest to przybliżona parafraza treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Były szef giełdy kryptowalut BitMEX Arthur Hayes opublikował nowy esej – Heatwave. Autor wyjaśnił w nim, dlaczego ograniczenie bankowego programu finansowania terminowego (BTFP) nie doprowadziło do kryzysu w Stanach Zjednoczonych, co czeka ten sektor w przyszłości i jak wpłynie to na rynek kryptowalut.

Ponadto Hayes ujawnił, że uważa kwiecień za niestabilny okres dla kryptowalut i innych ryzykownych aktywów ze względu na zmniejszoną płynność dolara. W tym kontekście zredukował swoje pozycje handlowe do początku maja.

Zespół Incrypted przygotował krótką parafrazę tekstu.

Wcześniej pisałem, że zakończenie BTFP 12 marca spowoduje spadek na rynku globalnym. Po zakończeniu programu nie doszło jednak do silnej wyprzedaży kryptowalut. Bitcoin przebił granicę 70 000 USD i osiągnął nowy rekord wszech czasów w okolicach 74 000 USD. Solana nadal nabiera rozpędu wraz z memcoinami “psów” i “kotów”.

Pomyliłem się w czasie, ale korzystne marcowe warunki z pewnością nie powtórzą się w kwietniu. Lato przyniesie jednak nowy przypływ płynności fiducjarnej dzięki polityce Rezerwy Federalnej (Fed) i Departamentu Skarbu USA.

Przedstawię moje spekulacje na temat tego, jak i dlaczego rynki aktywów ryzykownych osłabią się w kwietniu. Jeśli jesteś wystarczająco odważny, aby shortować rynek kryptowalut, teraz jest najlepszy czas z perspektywy makroekonomicznej. Nie zrobię tego od razu, ale już zablokowałem zyski na kilku pozycjach handlowych z shitcoinami i memcoinami.

Od dziś do pierwszego maja jestem poza strefą handlu. Następnie planuję wrócić z moimi “zapasami” gotowymi do pracy i zająć solidną pozycję przed rozpoczęciem hossy.

Oszuści

Program BTFP zakończył się kilka tygodni temu, ale żaden z amerykańskich banków spoza BTF nadal nie boryka się z prawdziwym stresem. Dzieje się tak, ponieważ najwyżsi hipokryci finansowej bufonady mają zestaw sztuczek, które pozwalają im potajemnie drukować pieniądze, aby uratować system fiat. Odsłonię tę kurtynę i wyjaśnię, w jaki sposób zwiększają podaż pieniądza w dolarach amerykańskich, co następnie będzie napędzać wzrost kryptowalut i akcji przez resztę roku.

Chociaż ostatecznie sprowadza się to do drukowania pieniędzy, są chwile, kiedy wzrost płynności zwalnia, negatywnie wpływając na rynki ryzyka. Analiza pełnego zestawu ognisk pomoże nam zrozumieć, kiedy “królik zostanie wyciągnięty z kapelusza”, a wolne rynki zaczną ponownie działać.

Okienko dyskontowe

Fed i większość innych banków centralnych opracowały mechanizm okna dyskontowego. Przewiduje on, że instytucje kredytowe i inne instytucje finansowe potrzebujące pieniędzy mogą zastawić swoje papiery wartościowe w banku centralnym w zamian za gotówkę. W większości przypadków zastawem mogą być amerykańskie obligacje skarbowe (UST) i papiery wartościowe zabezpieczone hipoteką (MBS).

Załóżmy, że bank radzi sobie źle – ma portfel obligacji skarbowych kupionych po 100 USD, które są obecnie sprzedawane po 80 USD – i pilnie potrzebuje gotówki, aby zaspokoić odpływ depozytów. Zamiast ogłaszać upadłość, niewypłacalny bank może skorzystać z okna dyskontowego – oddaje swoje 80 USD UST i otrzymuje banknoty dolarowe o wartości 80 USD.

Aby zmniejszyć wpływ BTFP i wyeliminować jego negatywne postrzeganie, Fed i Departament Skarbu USA zachęcają banki znajdujące się w trudnej sytuacji do korzystania z okna dyskontowego zamiast programu finansowania terminowego. Nie jest to jednak tak atrakcyjne dla bankierów. Dlaczego?

Pamiętajmy, że wartość UST spadła ze 100 USD do 80 USD, co oznacza, że bank poniósł niezrealizowaną stratę w wysokości 20 USD. W związku z tym, jeśli wszyscy deponenci zdecydują się zabrać swoje depozyty, bank będzie miał stratę 20 USD na każdej obligacji.

BTFP przewiduje, że bank otrzymuje wartość nominalną, a nie rynkową aktywów, co oznacza, że za bon skarbowy, którego cena spadła do 80 USD, Fed zapłacił 100 USD, umożliwiając przywrócenie wypłacalności banku. Jednak okno dyskontowe rekompensuje wartość rynkową, a nie nominalną, więc strata w wysokości 20 USD nadal pozostaje, podobnie jak problemy z wypłacalnością.

Fed może jednak jednostronnie zmienić zasady bail-in, aby zrównać warunki BTFP i okna dyskontowego. Tak więc nakłanianie niewypłacalnych banków do korzystania z okna dyskontowego jest zasadniczo ukrytym ratowaniem systemu bankowego przez Fed.

W ten sposób Fed rozwiązał problem BTFP – cały bilans UST i MBS niewypłacalnego amerykańskiego systemu bankowego (szacuję go na 4 bln USD) zostanie w razie potrzeby wsparty pieniędzmi wydrukowanymi w celu sfinansowania okna dyskontowego. Myślę, że właśnie dlatego zakończenie programu BTFT nie doprowadziło do upadłości żadnych banków.

Wymogi kapitałowe banków

Rządy często wykorzystują banki do pozyskiwania finansowania poprzez sprzedaż obligacji o rentowności poniżej nominalnego PKB. Ale dlaczego prywatne organizacje komercyjne miałyby kupować coś, co ma ujemną realną rentowność?

Robią to, ponieważ organy regulacyjne pozwalają bankom kupować obligacje rządowe praktycznie bez zaliczki. Kiedy banki z niewystarczającym kapitałem i portfelami obligacji stają się niewypłacalne z powodu inflacji i spadających cen obligacji, Fed pozwala im skorzystać z okna dyskontowego. W rezultacie banki decydują się kupować i trzymać obligacje rządowe zamiast udzielać pożyczek firmom i osobom potrzebującym kapitału.

Kiedy ty lub ja kupujemy coś za pożyczone pieniądze, musimy zapewnić zabezpieczenie lub kapitał własny na wypadek potencjalnych strat. To rozsądne zarządzanie ryzykiem. Banki zombie działają jednak na innych zasadach. Po globalnym kryzysie finansowym z 2008 r. organy regulacyjne na całym świecie próbowały zmusić banki do utrzymywania większego kapitału w celu stworzenia bardziej odpornego systemu bankowego. Zestaw zasad mających na celu tę zmianę nazwano Bazylea III.

Problem z Bazyleą III polega jednak na tym, że nie traktuje ona obligacji bankowych jako wolnych od ryzyka, więc wraz z portfelem obligacji bank musi posiadać niewielką ilość kapitału własnego. Te wymogi kapitałowe okazały się zbyt rygorystyczne w czasach napięć, więc podczas krachu na rynku w marcu 2020 r. spowodowanego COVID-19, Fed zezwolił bankom na posiadanie niezabezpieczonych obligacji amerykańskich. Pozwoliło im to na posiadanie obligacji o wartości bilionów dolarów bez ryzyka…. przynajmniej z ich perspektywy księgowej.

Kiedy kryzys minął, przywrócono dodatkowy wskaźnik dźwigni (SLR) dla obligacji. Kiedy więc ceny UST spadły z powodu inflacji, banki upadły z powodu niewystarczających rezerw kapitałowych. Aby je uratować, wprowadzono BTFP, a później okno dyskontowe. Ale te rozwiązania tylko zrekompensowały straty z ostatniego kryzysu. Jak więc banki będą w stanie kupić więcej obligacji po dzisiejszych nieatrakcyjnie wysokich cenach?

W listopadzie 2023 r. amerykańscy bankierzy powiedzieli, że ponieważ Bazylea III zmusiła ich do utrzymywania większego kapitału na portfel obligacji rządowych, Skarb Państwa nie mógł sprzedać im więcej UST. Stało się to problemem, ponieważ rząd USA nie ma innych nabywców swojego długu przy ujemnych realnych rentownościach.

Po raz kolejny Fed uratował sytuację. Niespodziewanie, podczas niedawnego przesłuchania w Senacie w sprawie systemu bankowego, prezes Fed Jerome Powell ogłosił, że wymogi kapitałowe banków nie zostaną zaostrzone. Chociaż wcześniej wielu polityków wzywało instytucje kredytowe do zwiększenia kapitału, aby nie powtórzył się regionalny kryzys bankowy z 2023 roku.

Banki mocno lobbowały za anulowaniem tych zwiększonych wymogów. Ich kluczowym argumentem jest to, że potrzebują większej dźwigni finansowej, aby nadal kupować przynoszące straty obligacje. Bankierzy na całym świecie kierują rządami, a Stany Zjednoczone nie są wyjątkiem.

Wisienką na torcie był niedawny list od Międzynarodowego Stowarzyszenia Dealerów Swapów (ISDA), w którym opowiedziano się za zwolnieniem UST z wymogów kapitałowych. Jest to konieczne, ponieważ banki będą w stanie przechowywać obligacje skarbowe o wartości bilionów dolarów w celu sfinansowania deficytu rządu USA tylko wtedy, gdy nie będą musiały deponować pieniędzy. Przypuszczam, że propozycja ISDA zostanie przyjęta, gdy Departament Skarbu zacznie zwiększać emisję długu.

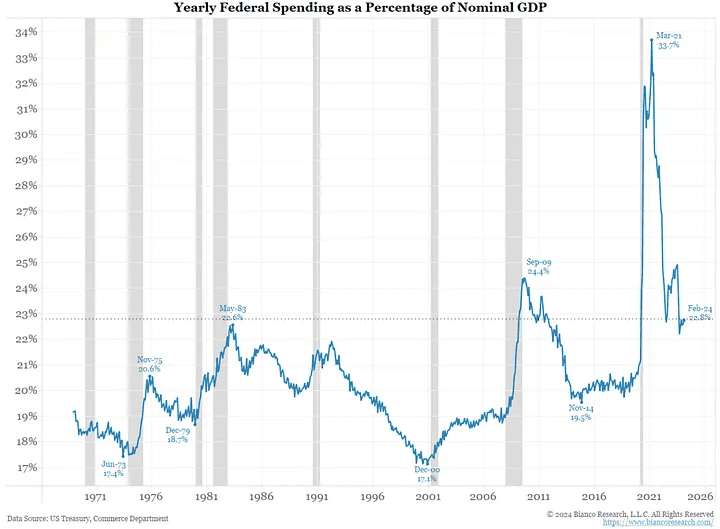

Poniższy wykres pokazuje, jak rozrzutny jest rząd USA. Ostatnie dwa okresy wysokich deficytów to kryzys z 2008 r. i COVID-19. Jednak obecnie gospodarka USA rośnie, ale rząd wydaje pieniądze tak, jakbyśmy byli w depresji gospodarczej.

Złagodzenie wymogów kapitałowych i prawdopodobne przyszłe anulowanie SLR dla amerykańskich obligacji rządowych jest ukrytym sposobem drukowania pieniędzy. Tak, Fed nie drukuje pieniędzy, ale system bankowy zasadniczo tworzy pieniądz kredytowy z powietrza i kupuje obligacje. Celem jest utrzymanie rentowności obligacji skarbowych poniżej stopy wzrostu nominalnego PKB. Dopóki realne stopy procentowe pozostają ujemne, akcje, kryptowaluty, złoto i inne aktywa będą rosły w stosunku do fiat.

Bad Girl Yellen

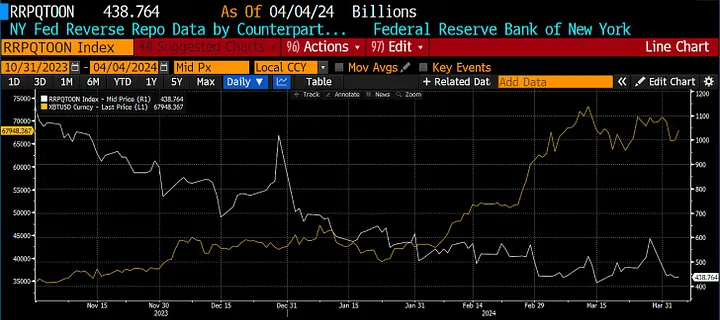

W eseju Bad Girl szczegółowo opisałem, w jaki sposób Departament Skarbu USA, kierowany przez Janet Yellen, zwiększył emisję krótkoterminowych bonów skarbowych (T-bills), aby uwolnić bilionowe rezerwy zablokowane w programie odwrotnego odkupu Fed (RRP).

Zgodnie z oczekiwaniami, spadek RRP zbiegł się w czasie z gwałtownym wzrostem cen akcji, obligacji i kryptowalut. Ale teraz, gdy RRP spadł do 400 mld USD, rynek zastanawia się, co będzie kolejnym źródłem płynności fiducjarnej potrzebnej do podniesienia cen? Nie martw się, Yellen jeszcze nie skończyła.

Nowy przepływ środków fiducjarnych związany jest z płatnościami podatkowymi, programem zacieśniania ilościowego (QT) Fed oraz bilansem amerykańskiego Skarbu Państwa (TGA).

Chodzi o okres od 15 kwietnia do 1 maja, kiedy to przypada termin płatności podatków za rok podatkowy 2023. Ponieważ podatnicy muszą wypłacać gotówkę z systemu finansowego, na przykład poprzez sprzedaż papierów wartościowych, płatności podatkowe usuwają płynność z systemu. Analitycy spodziewają się, że wpływy podatkowe za 2023 r. będą wysokie ze względu na wysokie dochody z odsetek i wyniki giełdowe.

QT również usuwa płynność z systemu. Począwszy od marca 2022 r. Fed zezwala na spłatę około 95 mld USD w UST i MBS bez reinwestowania wpływów. Skutkuje to zmniejszeniem bilansu Fed, co, jak wiemy, zmniejsza płynność dolara.

Martwi nas jednak nie bezwzględny poziom bilansu Fed, ale tempo, w jakim się on kurczy. Analitycy, tacy jak Joe Kalish z Ned Davis Research, spodziewają się, że na posiedzeniu 1 maja Fed zmniejszy tempo QT o 30 mld USD miesięcznie, co będzie miało pozytywny wpływ na płynność dolara.

Zwiększenie TGA usuwa płynność z systemu, podczas gdy zmniejszenie jej dodaje. Kiedy Skarb Państwa otrzymuje płatności podatkowe, saldo TGA wzrasta. Spodziewam się, że gdy płatności podatkowe zostaną przetworzone 15 kwietnia, saldo TGA znacznie przekroczy obecny poziom ~ 750 mld USD. Będzie to miało negatywny wpływ na płynność dolara.

Nie zapominajmy, że jest to rok wyborczy. Zadaniem Yellen jest doprowadzenie do reelekcji jej szefa, Joe Bidena. Aby to zrobić, musi zrobić wszystko, co w jej mocy, aby wzmocnić rynek akcji, aby wyborcy poczuli się bogaci i przypisali to Bidenowi. Tak więc, gdy resztki RRP w końcu się wyczerpią, Yellen aktywuje TGA, uwalniając prawdopodobnie kolejny bilion dolarów płynności do systemu, co pobudzi rynki.

Tak więc okres od 15 kwietnia do 1 maja jest zmienny dla aktywów ryzykownych. Jeśli jesteś traderem szukającym odpowiedniego momentu na krótką pozycję, kwiecień to idealny czas. Po 1 maja inflacja aktywów, sponsorowana przez machinacje finansowe Fed i Departamentu Skarbu USA, zostanie wznowiona.

Halving bitcoina

Oczekuje się, że nagroda za wydobycie bloku bitcoina zmniejszy się o połowę 20 kwietnia. Jest to uważane za katalizator wzrostu dla rynku kryptowalut i uważam, że halving będzie miał pozytywny wpływ na cenę w średnim okresie. Jednak wpływ na cenę bezpośrednio przed i po tym wydarzeniu może być negatywny.

Narracja, że zmniejszenie nagrody doprowadzi do wzrostu na rynku kryptowalut, jest dobrze ugruntowana. Kiedy większość uczestników rynku zgadza się na określony wynik, zwykle dzieje się odwrotnie. Dlatego uważam, że ceny bitcoina i aktywów cyfrowych ogólnie spadną po halvingu.

Biorąc pod uwagę, że halving nastąpi w tym samym czasie, co ograniczenia płynności dolara, ryzyko dla rynku kryptowalut jest jeszcze większe. To dodatkowo przekonuje mnie do trzymania się z dala od handlu do początku maja.

Obecnie całkowicie zamknąłem swoje pozycje w cat in a dogs world (MEW), Solana (SOL) i NetMind (NMT), lokując wypracowany zysk w USDe z Ethena w oczekiwaniu na dobre zwroty. Wcześniej musiałbym trzymać USDT lub USDC bez żadnego zysku, podczas gdy Tether i Circle czerpały zyski z bonów skarbowych.

Czy rynek może przeciwstawić się moim niedźwiedzim oczekiwaniom i nadal rosnąć? Jak najbardziej. Czy chcę opiekować się moimi spekulacyjnymi pozycjami shitcoin podczas Token2049 Dubai? Jednoznacznie nie, więc odpadam.