„Na cienkim lodzie: część druga” to nowy esej Arthura Hayesa. Krótka parafraza

Disclaimer: Przybliżone podsumowanie treści eseju Arthura Hayesa przedstawiono w celach informacyjnych.

Opinie wyrażone poniżej są osobistymi poglądami autora oryginału.

Jego opinie mogą nie odzwierciedlać opinii redaktorów Incrypted.

Były szef giełdy kryptowalut BitMEX Arthur Hayes opublikował nowy esej – Dust On Crust Part Deux. Praca poświęcona jest projektowi Ethena i jego stablecoinowi USDe, opartemu na strategii delta neutralności. Autor wyjaśnia, jak działa syntetyczny dolar, dlaczego projekt ten może w przyszłości przewyższyć Tether i jakie ryzyko egzystencjalne stwarza dla tego ostatniego System Rezerwy Federalnej USA (FRS).

Zespół Incrypted przygotował krótką parafrazę tekstu.

Rok temu w moim eseju „ On Thin Ice ” zaproponowałem, jak stworzyć syntetycznie wspieraną monetę fiat, niezależną od tradycyjnych banków korzystających z kryptowaluty i zabezpieczających kontraktami wieczystymi. Nazwałem go „Nakadollar”, ponieważ założyłem, że będzie on wspierany przez Bitcoin i jego pochodne.

Założyciel Etheny zainspirował się tym esejem, ale w swoim syntetycznym modelu monety stablecoin zdecydował się użyć Ethereum, a nie Bitcoina. Wybór ten uzasadniony jest faktem, że sieć oferuje rentowność w postaci nagród dla walidatorów (nazwę to „stakowanie wydajności”) oraz posiada deflacyjną tokenomię.

Z tych powodów kontrakty forward, futures i instrumenty perpetualne na ETH/USD są przedmiotem obrotu z premią w stosunku do aktywów spot, które otrzymują pozycje krótkie. Trzymanie fizycznego ETH w połączeniu z krótkim swapem wieczystym ETH/USD tworzy wysokodochodowe aktywa syntetyczne powiązane z dolarem. Stawianie Etheny w USD (sUSDe) w momencie pisania tego tekstu przynosi około 50% rocznej stopy zwrotu.

Niecały rok po Maelstromie [ok. rodzinny fundusz inwestycyjny zarządzany przez Arthura Hayesa] został doradcą założycielem Etheny w maju 2023 r., podaż stablecoina USDe Etheny osiągnęła prawie 1 miliard tokenów w obiegu. I to już w trzy tygodnie od premiery.

Wierzę, że Ethena (choć za wiele lat) może prześcignąć Tethera jako największa moneta typu stablecoin. Chcę jednak wyjaśnić dlaczego Tether jest najlepszym i najgorszym biznesem w branży kryptowalut. Najlepszy, bo to chyba najbardziej dochodowy pośrednik finansowy. Najgorsze jest to, że problemy, jakie Tether stwarza dla opiekunów systemu finansowego Pax Americana, mogą go w każdej chwili zniszczyć.

Po przeczytaniu tego eseju zrozumiesz, dlaczego uważam, że Ethena jest najlepszą okazją dla ekosystemu kryptowalut do stworzenia syntetycznego dolara amerykańskiego działającego na publicznym blockchainie.

Całkowita zależność

Tether (USDT) to moneta stablecoin z największą podażą. Jeden token USDT jest równy jednemu dolarowi amerykańskiemu i może być przesyłany pomiędzy portfelami w różnych blockchainach, takich jak Ethereum. Aby utrzymać powiązanie, Tether przechowuje na koncie bankowym jednego dolara amerykańskiego za każdego USDT w obiegu.

Bez dolarowego rachunku bankowego Tether nie może wykonywać swoich funkcji, ponieważ:

- handlowcy nie mają dokąd wysłać swoich dolarów fiducjarnych, aby wybić USDT;

- nie ma miejsca na przechowywanie aktywów zabezpieczonych USDT;

- nie ma możliwości wykupienia tokenów, bo nie ma gdzie wysłać fiatu.

Aby jednak działać skutecznie, nie wystarczy samo posiadanie konta dolarowego. Na świecie są tysiące banków, które przyjmują depozyty w dolarach amerykańskich, ale tylko nieliczne posiadają rachunek główny w Rezerwie Federalnej, który jest niezbędny do prowadzenia rozliczeń w dolarach amerykańskich i pełnienia funkcji banku korespondenta.

Zazwyczaj banki spoza Stanów Zjednoczonych korzystają z banku korespondenta do przesyłania dolarów na całym świecie. Dzieje się tak dlatego, że dolary amerykańskie muszą przepływać bezpośrednio przez Fed podczas przemieszczania się między jurysdykcjami. Wyjaśnię na przykładzie, jak działa bankowość korespondencyjna.

Istnieją trzy banki: A, B i C. Banki A i B znajdują się w dwóch jurysdykcjach poza Stanami Zjednoczonymi, a C to Stany Zjednoczone i posiadają otwarte konto główne. Aby móc przesyłać dolary w fiducjarnym systemie finansowym, banki A i B muszą złożyć wniosek o używanie Banku C jako banku korespondenta.

Jeśli Bank A musi wysłać 1000 dolarów do Banku B, to 1000 dolarów trafia z konta korespondencyjnego Banku A w Banku C na to samo konto korespondencyjne w Banku B.

Z mojego doświadczenia wynika, że najczęściej bank wymiany kryptowalut, w którym dokonujesz wpłaty fiat, nie jest zarejestrowany w USA, co oznacza, że opiera się na amerykańskim banku z kontem głównym w celu przetwarzania wpłat i wypłat fiat.

Chociaż banki korespondenci tolerują takie przepływy fiducjarne, mogą wpływać na swoje odpowiedniki spoza USA. Jeśli ci drudzy zignorują wymagania, stracą odpowiednie relacje korespondencyjne i możliwość międzynarodowego przemieszczania dolarów. Bank, który nie może już przenosić dolarów, jest martwy. Dlatego małe banki okresowo odmawiają usług firmom kryptograficznym.

Partnerami bankowymi Tether są Britannia Bank & Trust, Cantor Fitzgerald, Capital Union, Ansbacher oraz Deltec Bank and Trust.

Spośród pięciu wymienionych banków tylko Cantor Fitzgerald jest zarejestrowany w Stanach Zjednoczonych i żaden nie ma konta głównego w Fed. Dlatego zdolność Tethera do przesyłania i przechowywania dolarów zależy wyłącznie od kaprysu banków korespondentów. Biorąc pod uwagę liczbę amerykańskich bonów skarbowych posiadanych przez Tether, uważam, że ich partnerstwo z Cantor Fitzgerald ma kluczowe znaczenie dla dalszego dostępu do tego rynku.

Następnie chcę porozmawiać o tym, dlaczego Fed nie podoba się model biznesowy Tethera. I nie ma to nic wspólnego z kryptowalutami.

W pełni zabezpieczony bank

W tradycyjnym ujęciu finansowym Tether jest bankiem w pełni zabezpieczonym. Instytucje tego typu przyjmują depozyty, ale nie udzielają pożyczek, a ich jedyną usługą są przekazy pieniężne. Ponadto nie płacą praktycznie żadnych odsetek od depozytów, ponieważ deponenci niczego nie ryzykują.

Natomiast istnieją banki częściowo zabezpieczone, których portfel kredytowy jest większy niż ich baza depozytowa. Jeśli wszyscy deponenci zażądają pieniędzy od takiego banku w tym samym czasie, bank zbankrutuje. Instytucje te płacą odsetki, aby przyciągnąć depozyty, ale naraża to deponentów na pewne ryzyko.

Fed nie lubi banków z pełnym zabezpieczeniem, ale aby zrozumieć dlaczego, należy zrozumieć luzowanie ilościowe (QE) i jego konsekwencje.

Banki upadły podczas kryzysu w 2008 r., ponieważ nie posiadały wystarczających rezerw na pokrycie strat na kredytach hipotecznych. Rezerwy to środki, które banki deponują w Fed, który śledzi wielkość rezerw w stosunku do całkowitej kwoty niespłaconych kredytów.

Po 2008 roku Fed zadbał o to, aby bankom nigdy nie zabrakło rezerw w drodze QE – procesu, w ramach którego Fed kupuje obligacje od banków i pożycza je w zamian za posiadane przez nie rezerwy. W ramach QE bank centralny kupił obligacje o wartości bilionów dolarów, zwiększając rezerwy bankowe.

Banki częściowo wspierane istnieją po to, aby udzielać pożyczek, w przeciwnym razie nie zarabiają pieniędzy. Dlatego też, przy założeniu niezmienionych warunków, banki z rezerwą cząstkową wolą emitować swoje rezerwy wypłacalnym klientom, zamiast pozostawiać je bankowi centralnemu.

Fed stanął jednak przed problemem: jak zapewnić systemowi bankowemu rezerwy bez zwiększania inflacji? Organ regulacyjny rozwiązał ten problem, płacąc sektorowi bankowemu „łapówkę” w postaci odsetek od nadwyżek rezerw (IORB).

Banki zdecydowały się teraz otrzymywać wolne od ryzyka dochody odsetkowe od Fed, zamiast pożyczać sektorowi prywatnemu ryzyko strat. Dlatego też w wyniku wdrożenia QE wolumen kredytów udzielanych przez banki rósł w wolniejszym tempie niż bilans Fed. Sukces nie jest jednak tani. Gdy stopa wynosiła 0–0,25%, łapówka nie była wiele warta, ale przy stopie 5,25–5,50% łapówka kosztuje Fed miliardy dolarów rocznie.

Aby walczyć z inflacją, potrzebne są wysokie stopy procentowe, ale ponieważ koszt IORB jest zbyt wysoki, Fed stał się nierentowny. Departament Skarbu USA, a co za tym idzie, Amerykanie bezpośrednio finansują łapówki dla banków za pośrednictwem programu IORB.

QE rozwiązało problem niewystarczających rezerw bankowych, ale teraz Fed chce zmniejszyć wielkość rezerw bankowych, aby zabić inflację i wprowadza zacieśnienie ilościowe (QT).

QT ma miejsce wtedy, gdy Fed sprzedaje obligacje systemowi bankowemu, płacąc za nie posiadanymi rezerwami. Jeśli QE zwiększa rezerwy bankowe, QT je zmniejsza. Kiedy rezerwy bankowe spadają, spada również wartość płatności IORB.

Model banku w pełni zabezpieczonego jest sprzeczny z celami regulatora. Ponieważ taka instytucja nie udziela pożyczek, 100% depozytów jest deponowanych w Fed jako rezerwy. Dlatego licencjonowanie takich banków działających w modelu Tether komplikuje pozycję banku centralnego.

Tether nie jest zarejestrowany w USA, więc nie może bezpośrednio zarabiać na IORB. Tether może jednak lokować gotówkę w funduszach rynku pieniężnego, które mają dostęp do programu odkupu zwrotnego (RRP). RRP jest podobny do IORB w tym sensie, że Fed musi płacić stopę procentową, aby kontrolować stopy krótkoterminowe.

Bony skarbowe (bony skarbowe), czyli obligacje zerokuponowe o terminie zapadalności krótszym niż rok, są notowane z rentownością nieco wyższą od RRP. Dlatego depozyty Tether inwestowane są w instrumenty, od których Rezerwa Federalna i Departament Skarbu USA mają obowiązek płacić odsetki. Około 81 miliardów dolarów Tethera jest inwestowane w fundusze rynku pieniężnego i bony skarbowe.

Fed się to nie podoba, ponieważ Tether płaci 0% posiadaczom USDT, ale zarabia w okolicach górnej stopy funduszy federalnych. Jest to marża odsetkowa netto spółki (NIM). Wraz ze wzrostem stóp procentowych NIM Tethera wzrósł z prawie 0% do prawie 6% w niecałe 18 miesięcy (od marca 2022 r. do września 2023 r.).

Jeśli banki z jakiegoś powodu porzucą Tether, Fed na pewno nie pomoże. Ale co ze Skarbem Państwa? Może oni też mają roszczenia wobec Tethera?

Tether jest za duży

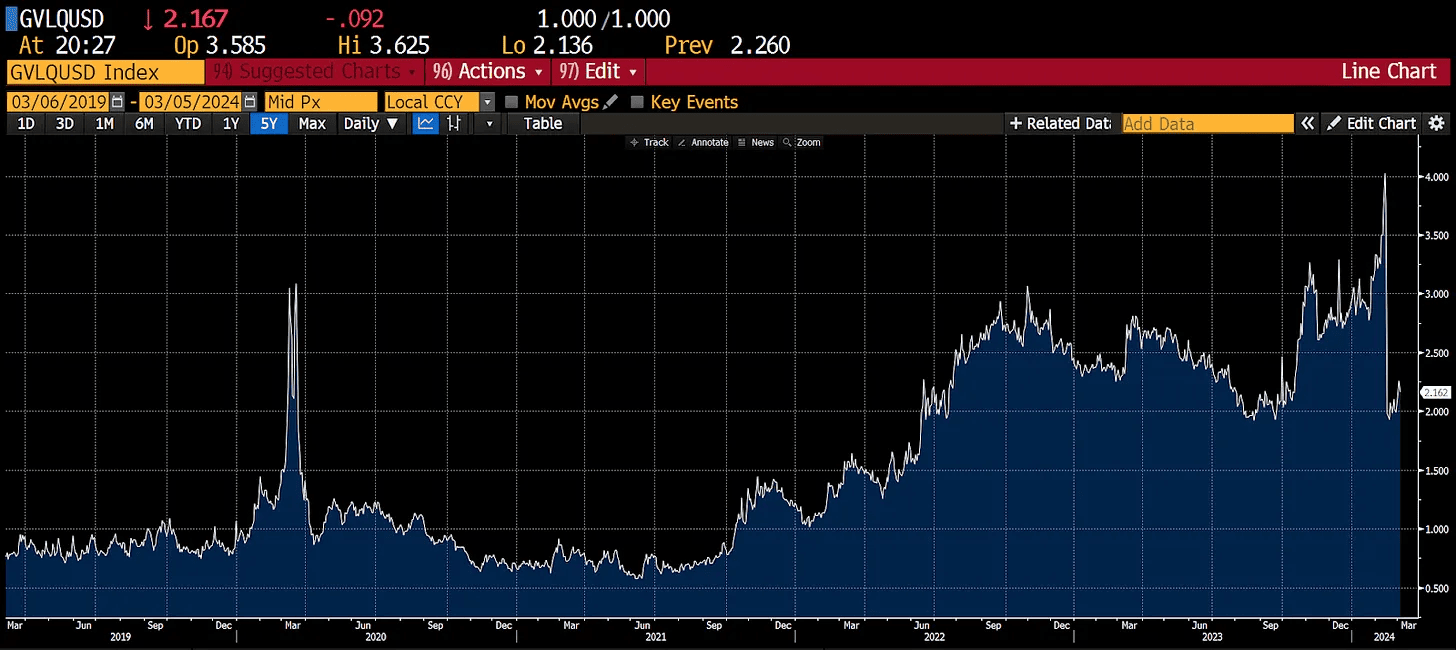

Sekretarz skarbu USA chce dobrze funkcjonującego rynku skarbu, który umożliwiłby mu pożyczanie pieniędzy na spłatę deficytów budżetowych. Wielkość amerykańskiego rynku obligacji skarbowych wzrosła dramatycznie od 2008 r., a im bardziej rośnie, tym staje się mniej zrównoważony.

Poniższy wykres wyraźnie pokazuje spadek płynności amerykańskich skarbów. Im niższa płynność, tym mniejszy wolumen sprzedaży jest potrzebny, aby wywołać gwałtowny spadek cen obligacji lub wzrost rentowności.

Tether jest obecnie jednym z 22 największych posiadaczy obligacji skarbowych. Gdyby spółka z jakiegoś powodu szybko sprzedała swoje aktywa, wywołałoby to chaos na światowych rynkach. Dlatego też, jeśli partnerzy bankowi Tethera odmówią dalszej współpracy, Departament Skarbu USA może:

- Poprosić banki, aby przynajmniej przez jakiś czas nadal obsługiwały Tether, aby zapobiec szybkiej sprzedaży.

- Zamroić aktywa Tether do czasu, aż rynek będzie w stanie je wchłonąć bez poważnych konsekwencji.

Jednak Ministerstwo Finansów na pewno nie pomoże Tetherowi w znalezieniu nowego długoterminowego partnera bankowego, gdyż rozwój takich firm stwarza ryzyko dla amerykańskiego rynku skarbowego.

Najpotężniejsi regulatorzy aparatu finansowego Pax Americana woleliby, aby Tether nie istniał. I nie ma to nic wspólnego z kryptowalutami.

Tether jest zbyt bogaty

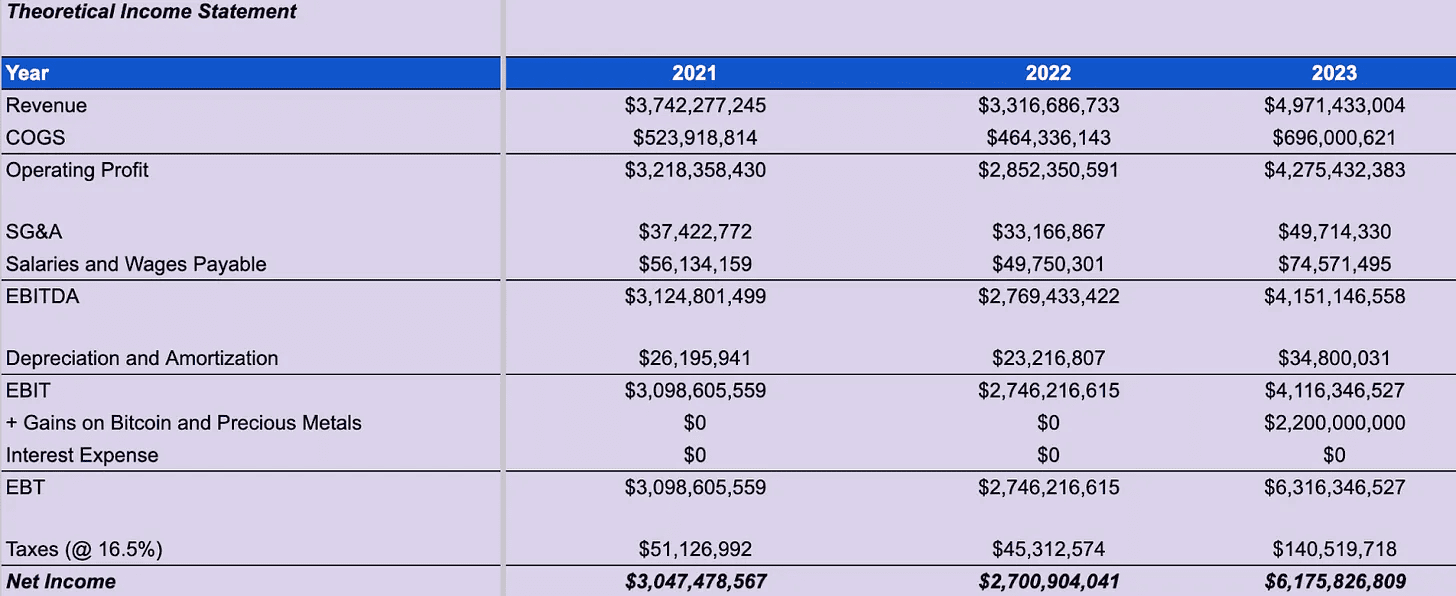

Analitycy z Maelstrom sporządzili poniższy bilans i rachunek zysków i strat Tether w oparciu o publiczne dane Tether i własną ocenę.

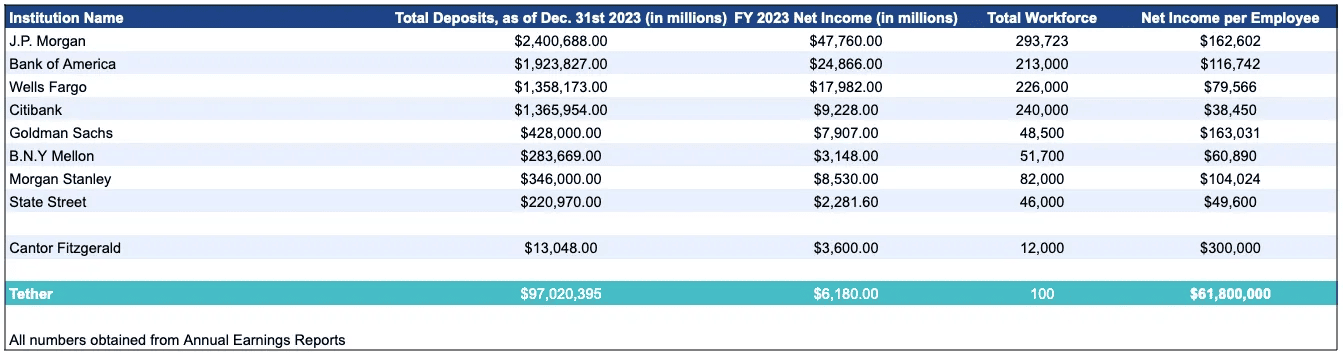

Poniżej przedstawiono zyski netto ośmiu banków zbyt dużych, aby upaść (TBTF) za rok 2023, które zarządzają systemem gospodarczym i politycznym Pax Americana.

Tether zarabiał 62 miliony dolarów na pracownika – więcej niż którykolwiek z banków, choć sama firma po prostu nie może istnieć bez dużych banków. Dlaczego więc nikt z TBTF nie oferuje konkurencyjnej monety fiducjarnej?

Gdybym był dyrektorem generalnym amerykańskiego banku, od którego istnienia Tether zależy, użyłbym ich kodu i zaproponowałbym konkurencyjny produkt. Dla użytkownika stablecoin od JPMorgan wiąże się ze znacznie mniejszym ryzykiem niż Tether. Dlatego też, jeśli debiut Circle zakończy się sukcesem, myślę, że należy spodziewać się konkurencji ze strony sektora bankowego.

Nie ma ograniczeń co do doskonałości

Dzięki Tether wiemy, że rynek kryptowalut potrzebuje stablecoinów – dzięki USDT każdy, kto ma połączenie z Internetem, ma dostęp do płatności w USD 24 godziny na dobę, 7 dni w tygodniu. Ale Tether ma dwa problemy:

- Użytkownicy nie otrzymują żadnego udziału w zyskach firmy.

- Amerykański system bankowy mógłby go zniszczyć.

Należy tu zaznaczyć, że użytkownicy jakiejkolwiek waluty nie uczestniczą w podziale zysków, zatem posiadacze USDT nie powinni liczyć na udział w przychodach Tethera. Ale ten krok byłby całkiem odpowiedni w odniesieniu do giełd kryptowalut.

Głównym zastosowaniem USDT jest finansowanie handlu kryptowalutami i szybki przepływ funduszy fiducjarnych pomiędzy platformami handlowymi. W rezultacie giełdy kryptowalut, jako główni uczestnicy handlu, zapewniają Tetherowi użyteczność, ale nie otrzymują nic w zamian.

Zachęca to giełdy do wspierania emitenta monet stabilnych, który przekazuje większość zysków posiadaczom tokenów zarządzających i umożliwia giełdom zakup ich po niskich kosztach na wczesnych etapach rozwoju projektu. Dokładnie to, robi Ethena:

- Posiadacze USDe mogą blokować tokeny w stakingu Ethena i otrzymywać większość zysków protokołu;

- wszystkie główne giełdy zainwestowały w Ethenę w ramach rund finansowania. Wśród inwestorów znajdują się Binance Labs, Bybit poprzez Mirana, OKX Ventures, Deribit, Gemini i Kraken.

Giełdy te odpowiadają za około 90% otwartych transakcji ETH na głównych rynkach.

Jak działa Ethena?

USDe to stablecoin Ethena, którego celem jest utrzymanie powiązania 1:1 z dolarem amerykańskim. Protokół umożliwia autoryzowanym uczestnikom (AP) wybicie lub spalenie tego tokena w zamian za zabezpieczenie w postaci stETH od Lido, mETH od Mantle, WBETH od Binance i ETH.

Po złożeniu zabezpieczenia Ethena automatycznie otwiera wieczysty krótki kontrakt ETH/USD, aby zablokować wartość dolarową otrzymanych aktywów i uwalnia kwotę USDe odpowiadającą wartości kontraktu. Przykład:

- AP inwestuje 1 ETH kosztem 10 000 USD.

- Ethena otwiera krótką pozycję na 10 000 kontraktów wieczystych ETH/USD o wartości 1 USD.

- AP otrzymuje 10 000 USDe, co stanowi równowartość dolarowej wartości kontraktów.

Aby spalić USDe, autoryzowany uczestnik wpłaca USDe do Etheny. Następnie protokół automatycznie zamyka część swojej krótkiej pozycji ETH/USD, spala USDe i zwraca właścicielowi kwotę zabezpieczenia pomniejszoną o opłaty. Przykład:

- Punkt dostępowy wysyła do protokołu kwotę 10 000 USDe.

- Ethena kupuje 10 000 kontraktów wieczystych ETH/USD o wartości 1 dolara.

- AP otrzymuje 1 ETH minus opłaty.

Połączenie zysków ze stakowania z ETH i finansowania z kontraktu wieczystego ETH/USD daje wysoką stopę zwrotu syntetycznego USDe. Aby uzyskać taki zysk, posiadacze monet stabilnych muszą jedynie postawić swoje tokeny.

Ponieważ rentowność sUSDe jest wysoka (około 30% w momencie publikacji), użytkownicy, którzy już posiadają mniej dochodowe monety dolarowe, są zachęcani do przejścia na Ethenę. Kiedy już będą pewni, że Ethena jest bezpieczna, a rentowność realna, teoretycznie powinno to doprowadzić do wyparcia USDT i zwiększenia podaży sUSDe w obiegu.

Porównanie stablecoinów Athena (USDe) i Terra (UST).

Wielu użytkowników uważa, że Ethena upadnie w taki sam sposób, jak stablecoin UST firmy Terra, ponieważ Anchor (zdecentralizowany protokół pożyczkowy w ekosystemie Terra) oferował graczom UST wysokie zwroty w wysokości 20% rocznie.

UST był wspierany przez Bitcoin i token zarządzający Luna, w których zespół posiadał lwią część. Korzystając z rosnącej wartości Luny, programiści sprzedawali tokeny, aby płacić wysokie odsetki na UST, a płatności dokonywano również w UST.

Wraz ze wzrostem całkowitej liczby monet stabilnych zablokowanych w Anchor rosły koszty odsetek. Rentowność napędzała wyłącznie wiara rynku, że Luna powinna być warta miliardy dolarów, więc kiedy token zaczął tracić na wartości, UST wkroczyło w tak zwaną „spiralę śmierci”.

W przeciwieństwie do Terry, Ethena nie czerpie zysków ze spekulacyjnej wartości żetonu zarządzania, ale z dwóch aktywów generujących dochód:

- postawił ETH;

- umowy na czas nieokreślony.

Ethena otwiera krótkie kontrakty wieczyste, aby zabezpieczyć wartość dolara posiadanego ETH. Przy dodatnim finansowaniu (gdy kontrakt jest notowany powyżej aktywa fizycznego) Ethena otrzymuje dochód, natomiast przy ujemnym finansowaniu (gdy instrument pochodny kosztuje mniej niż spot Ether) ponosi straty.

Kluczowe pytanie brzmi: dlaczego transakcje terminowymi instrumentami pochodnymi ETH/USD miałyby być przedmiotem transakcji z premią?

Eter ma obecnie charakter deflacyjny. Dolar amerykański jest inflacyjny. Jeśli w przyszłości będzie mniej ETH, ale więcej USD, wówczas każdy forwardowy instrument pochodny, taki jak kontrakt bezterminowy, powinien być przedmiotem obrotu z premią do ceny spot.

Co musi się wydarzyć, aby zmienić tę proporcję? ETH przejdzie z deflacyjnej do inflacyjnej tylko wtedy, gdy wykorzystanie blockchain znacznie spadnie. Dolar stanie się deflacyjny tylko wtedy, gdy decydenci obniżą wydatki, a Fed zmniejszy swój bilans do zera. Nie sądzę, aby coś takiego miało miejsce, zatem rozsądne jest oczekiwanie, że rentowność kontraktów Etheny utrzyma się w dającej się przewidzieć przyszłości.

Zagrożenia Eteny

Ryzyko kontrahenta – Ethena posiada krótkie kontrakty na scentralizowanych giełdach. Jeśli z jakiegokolwiek powodu strony te nie będą w stanie wypłacić zysków lub zwrócić depozytów escrow, Ethena poniesie straty.

Jednakże, jak już wskazałem, CEX jest inwestorem w Ethenie i ma interes w zapewnieniu prawidłowego funkcjonowania spółki. Ponadto wraz ze wzrostem ETH wzrasta zainteresowanie otwartymi instrumentami pochodnymi, co zwiększa dochody z prowizji giełd.

Ryzyko inteligentnych kontraktów LSD – Ethena jest właścicielem LSD ETH, więc jeśli np. coś stanie się z Lido, kapitał spółki może stracić na wartości. Ponadto istnieje ryzyko cięcia w przypadku niewłaściwego postępowania walidatorów.

Finansowanie ujemne – stopa finansowania kontraktów wieczystych może być ujemna przez dłuższy okres czasu. Jeśli będzie się to zdarzać zbyt długo lub zbyt intensywnie, wartość aktywów netto Etheny będzie mniejsza niż kwota wyemitowanych USDe, co spowoduje depeg.

Ryzyko inteligentnych kontraktów Ethena – firma wykorzystuje inteligentne kontrakty do wydawania tokenów, więc teoretycznie może pojawić się błąd w kodzie, który stworzy podatność i ostatecznie doprowadzi do włamań i strat. Jednak inteligentne kontrakty Etheny są stosunkowo proste i tylko zatwierdzeni uczestnicy mogą wchodzić w interakcję z kluczowymi kontraktami, co zmniejsza ryzyko ataku.

Ograniczone skalowanie – podaż USDe w obiegu nie może przekroczyć całkowitego otwartego zainteresowania kontraktami futures i kontraktami wieczystymi na ETH. Krążąca podaż stabilnych monet fiducjarnych wynosi około 130 miliardów dolarów. Całkowite otwarte zainteresowanie ETH na wszystkich giełdach, na których handluje Ethena, wynosi około 8,5 miliarda dolarów. Jednakże limit ten można pokonać, dodając inne kryptowaluty, takie jak Bitcoin, jako zabezpieczenie.

Dodatkowo, w miarę wzrostu kryptowalut jako klasy aktywów, sama ETH i ogólne zainteresowanie otwartymi kryptowalutami powinny rosnąć wykładniczo.

Fundusz ubezpieczeniowy

Celem funduszu ubezpieczeniowego jest ograniczenie strat finansowych związanych z niektórymi ryzykami opisanymi powyżej. Jeśli stopa finansowania stanie się ujemna lub USDe spadnie, fundusz odkupi token otwartego rynku.

W chwili pisania tego tekstu wartość funduszu ubezpieczeniowego wynosi 16 milionów dolarów i jest wspierana środkami od inwestorów, a także częścią zysków generowanych z zabezpieczonego USDe. W przyszłości jego rezerwy zostaną uzupełnione z zysków Etheny.

Kosztorys Etheny

Wszelkie wyemitowane USDe można zablokować i generować dochód. W tej chwili Ethena dzieli zysk otrzymany z zabezpieczenia sUSDe pomiędzy stakerami, natomiast zysk z niezablokowanego USDe przesyła do funduszu ubezpieczeniowego.

Według moich obliczeń w dłuższej perspektywie 80% wygenerowanych przychodów zostanie rozdzielone pomiędzy posiadaczy zablokowanego USDe (sUSDe), a 20% trafi do protokołu Ethena.

Roczny dochód protokołu Ethena w tej sytuacji = całkowita rentowność * (1 – 80% * (1 – sUSDe Supply / USDe Supply)). Z kolei całkowity zwrot = podaż USDe * (dochód ze stakowania ETH + finansowanie ETH Perp Swap)

Zyski z stakowanego ETH i finansowanie z kontraktów wieczystych są oprocentowane według zmiennych stóp procentowych. Spodziewam się, że będą one wynosić odpowiednio 4% i 20% rocznie.

Obecnie stakowane jest tylko 28% USDe . Mam nadzieję, że z czasem odsetek ten wzrośnie do 50%.

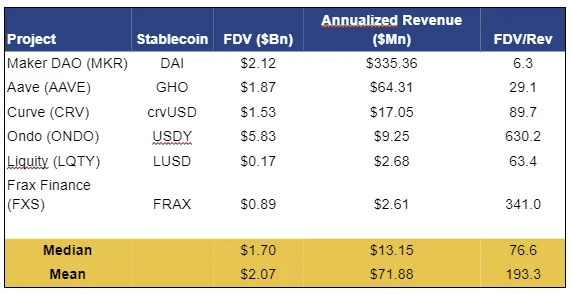

Największym wyzwaniem w tym modelu jest to, jaką należy zastosować w pełni rozwodnioną wartość (FDV) jako mnożnik przychodu. To zawsze jest mroczna gra, ale przedstawię kilka opcji w oparciu o wydajność podobnych projektów.

Używając tych wielokrotności jako wskazówek, stworzyłem następujący potencjalny FDV Ethena. Poziomo – podaż USDe w miliardach. Pionowo – współczynnik FDV/Rev.

Ondo to najnowszy i najbardziej znany projekt w tym segmencie. Z 6 miliardami dolarów FDV i 9 milionami dolarów przychodów, jego obroty wynoszą 630x.

Aktywa Etheny o wartości 820 milionów dolarów zwróciły w tym tygodniu 67%. Jeśli ekstrapolujemy tę liczbę na rok przy stawce sUSDe wynoszącej 50%, roczny przychód protokołu wyniesie ~300 milionów dolarów. Stosując wycenę podobną do wyników Ondo, dla FDV wynoszącego 189 miliardów dolarów.

Czy to oznacza, że FDV Ethena w momencie premiery osiągnie wartość 200 miliardów dolarów? NIE. Oznacza to jednak, że rynek zapłaci mnóstwo pieniędzy za przyszłe przychody protokołu.