«По тонкому льоду: частина друга» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — Dust On Crust Part Deux. Робота присвячена проєкту Ethena і його стейблкоїну USDe, заснованому на дельта-нейтральній стратегії. Автор роз’яснює, як влаштований синтетичний доларовий актив, чому в майбутньому цей проєкт може перевершити Tether і які екзистенційні ризики для останнього несе Федеральна резервна система США (ФРС).

Команда Incrypted підготувала короткий переказ тексту.

Рік тому, у своєму есе «По тонкому льоду» я запропонував, як створити синтетично забезпечений фіатний стейблкоїн, незалежний від традиційних банків за допомогою криптовалюти і хеджування безстроковими контрактами. Я назвав його «Накадолар», оскільки припускав, що для його забезпечення використовуватимуть біткоїн і деривативи на нього.

Цим есе надихнувся засновник Ethena, однак він вирішив використовувати у своїй моделі синтетичного стейблкоїна не біткоїн, а Ethereum. Цей вибір обґрунтований тим, що дана мережа пропонує прибутковість у вигляді винагороди валідаторам (я називатиму її «стейкінговою прибутковістю») і має дефляційну токеноміку.

З цих причин форварди, ф’ючерси і безстрокові контракти на ETH/USD торгуються з премією до спотових активів, яку отримують власники шорт-позицій. Утримання фізичного ETH у поєднанні з коротким безстроковим свопом ETH/USD створює високоприбутковий синтетичний актив із прив’язкою до долара. Стейкінг Ethena USD (sUSDe) на момент написання приносить близько 50% річних.

Менш ніж за рік після того, як Maelstrom [прим. сімейний інвестиційний фонд під управлінням Артура Хейса] став радником-засновником Ethena у травні 2023 року, стейблкоїни USDe від Ethena досягли циркулюючої пропозиції в майже ~1 млрд токенів. І всього за три тижні з моменту запуску.

Я вірю, що Ethena (нехай і через багато років) може перевершити Tether як найбільший стейблкоїн. Однак я хочу пояснити, чому Tether — це найкращий і найгірший бізнес у криптоіндустрії. Найкращий, тому що це, ймовірно, найприбутковіший фінансовий посередник. Найгірший — тому що проблеми, які Tether створює для хранителів фінансової системи Pax Americana, можуть знищити його в будь-який момент.

Прочитавши це есе, ви зрозумієте, чому я вважаю, що Ethena — це найкраща можливість для криптовалютної екосистеми створити синтетичний долар США, що працює на публічному блокчейні.

Повна залежність

Tether (USDT) — стейблкоїн з найбільшою пропозицією. Один токен USDT дорівнює одному долару США і його можна відправляти між гаманцями на різних блокчейнах на кшталт Ethereum. Для підтримки прив’язки Tether зберігає на банківському рахунку один долар США на кожен USDT в обігу.

Без доларового банківського рахунку Tether не може виконувати свої функції оскільки:

- трейдерам нікуди відправити свої фіатні долари, щоб викарбувати USDT;

- ніде зберігати активи, якими забезпечений USDT;

- немає можливості погасити токени, тому що нізвідки відправити фіат для викупу.

Але щоб успішно працювати, недостатньо просто мати доларовий рахунок. У світі існують тисячі банків, які приймають депозити в доларах США, але тільки одиниці мають майстер-рахунок у ФРС, необхідний для проведення розрахунків у доларах США і виконання функцій банку-кореспондента.

Як правило, банки за межами Сполучених Штатів використовують банк-кореспондент для переказу доларів по всьому світу. Це пов’язано з тим, що долари США повинні проходити безпосередньо через ФРС при переміщенні між юрисдикціями. Я поясню, як працює кореспондентське банківське обслуговування на прикладі.

Є три банки: A, B і C. Банки A і B розташовані у двох неамериканських юрисдикціях, а C — американський і має відкритий майстер-рахунок. Щоб отримати можливість переміщати долари у фіатній фінансовій системі, банкам A і B потрібно подати заявку на використання банку C як свого банку-кореспондента.

Тепер, якщо банку A необхідно відправити $1 000 у банк B, то ці $1 000 переходить з кореспондентського рахунку банку A в банку C на такий самий кореспондентський рахунок банку B.

Як показує мій досвід, найчастіше банк криптобіржі, у який ви вносите фіатні кошти, не зареєстрований у США, що означає, що він покладається на американський банк із майстер-рахунком для опрацювання фіатних депозитів і зняття коштів.

Хоча банки-кореспонденти терпимо ставляться до подібних фіатних потоків, вони можуть впливати на своїх неамериканських партнерів. Якщо останні ігнорують вимоги, то втрачають свої кореспондентські відносини разом із можливістю переміщувати долари на міжнародному рівні. Банк, який втратив можливість переміщати долари, мертвий. Тому невеликі банки періодично відмовляють в обслуговуванні криптокомпаніям.

Серед банківських партнерів Tether: Britannia Bank & Trust, Cantor Fitzgerald, Capital Union, Ansbacher і Deltec Bank and Trust.

З п’яти перерахованих банків тільки Cantor Fitzgerald зареєстрований у США і жоден з них не має майстер-рахунку у ФРС. Тому здатність Tether переказувати і зберігати долари повністю залежить від примхи банків-кореспондентів. З огляду на кількість збережених Tether казначейських векселів США, я припускаю, що їхнє партнерство з Cantor має вирішальне значення для подальшого доступу до цього ринку.

Далі я хочу розповісти про те, чому ФРС не подобається бізнес-модель Tether. І це ніяк не пов’язано з криптовалютами.

Повністю забезпечений банк

З точки зору традиційних фінансів Tether є повністю забезпеченим банком. Такі установи приймають депозити, але не видають кредити, а єдиний їхній сервіс — грошові перекази. Крім того, вони практично не виплачують відсотки за вкладами, оскільки вкладники нічим не ризикують.

На противагу їм існують частково забезпечені банки, у яких розмір кредитного портфеля більший за депозитну базу. Якщо всі вкладники одночасно вимагатимуть свої гроші з такого банку — він розориться. Ці установи платять відсотки, щоб залучити депозити, але при цьому вкладники піддаються певному ризику.

ФРС не любить повністю забезпечені банки, але щоб зрозуміти, чому, треба розібратися в кількісному пом’якшенні (QE) і його наслідках.

Банки зазнали краху під час кризи 2008 року, бо в них не вистачило резервів для покриття збитків за іпотечними кредитами. Резерви — це кошти, які банки розміщують у ФРС, а остання слідкує за розміром резервів по відношенню до сукупного обсягу непогашених кредитів.

Після 2008 року ФРС подбала про те, щоб банки ніколи не відчували нестачі в резервах, використовуючи для цього QE — процес, під час якого ФРС купує облігації у банків і кредитує їх за рахунок збережених резервів. У рамках QE, центробанк купив облігацій на трильйони доларів, роздуваючи банківські резерви.

Частково забезпечені банки існують для того, щоб видавати кредити, інакше вони не заробляють гроші. Тому за інших рівних умов дробові резервні банки воліють видавати свої резерви платоспроможним клієнтам, а не залишати їх у центробанку.

Однак перед ФРС постала проблема — як забезпечити банківську систему резервами, не підвищуючи інфляцію? Регулятор вирішив її, виплачуючи «хабар» банківській індустрії, у вигляді відсотків на надлишкові резерви (IORB).

Тепер банки вважали за краще отримувати безризиковий процентний дохід від ФРС, а не кредитувати приватний сектор з можливими збитками. Тому в міру реалізації QE обсяг виданих банками кредитів зростав меншими темпами, ніж баланс ФРС. Успіх, однак, коштує недешево. Коли ставка була на рівні 0-0,25%, хабар коштував не так вже й багато, але при ставці 5,25-5,50%, цей хабар обходиться ФРС у мільярди доларів на рік.

Високі ставки потрібні для боротьби з інфляцією, однак через занадто високу вартість IORB, ФРС стала збитковою. Казначейство США і, відповідно, американці безпосередньо фінансують хабарі банкам через програму IORB.

QE вирішило проблему нестачі банківських резервів, але тепер ФРС хоче скоротити обсяг банківських резервів, щоб знищити інфляцію, і запроваджує кількісну жорсткість (QT).

QT — це коли ФРС продає облігації банківській системі, оплачуючи їх збереженими резервами. Якщо QE збільшує банківські резерви, то QT їх скорочує. Коли банківські резерви падають, вартість виплат за IORB також знижується.

Модель повністю забезпеченого банку суперечить цілям регулятора. Оскільки така установа не видає кредити, 100 % депозитів депонуються у ФРС як резерви. Тому ліцензування подібних банків, що працюють за моделлю Tether, ускладнює становище центробанку.

Tether не зареєстрована в США, тому не може безпосередньо заробляти на IORB. Але Tether може розміщувати готівку у фондах грошового ринку, які мають доступ до програми зворотного РЕПО (RRP). RRP схожа на IORB тим, що ФРС повинна виплачувати відсоткову ставку, щоб управляти короткостроковими ставками.

Казначейські векселі (T-bills), які являють собою облігації з нульовим купоном і терміном погашення менше ніж один рік, торгуються з прибутковістю, що трохи перевищує ставку RRP. Тому депозити Tether вкладаються в інструменти, за якими ФРС і Казначейство США зобов’язані виплачувати відсотки. Близько $81 млрд Tether вкладено у фонди грошового ринку казначейські векселі.

ФРС це не подобається, тому що Tether платить 0% власникам USDT, але заробляє приблизно на верхній межі ставки за федеральними фондами. Це і є чиста процентна маржа (NIM) компанії. У міру підвищення ставок, NIM Tether зросла з практично 0% до майже 6% менш ніж за 18 місяців (з березня 2022 року по вересень 2023 року).

Якщо банки з якоїсь причини відмовляться від Tether, ФРС точно не допоможе. Але що щодо Міністерства фінансів? Може у них теж є претензії до Tether?

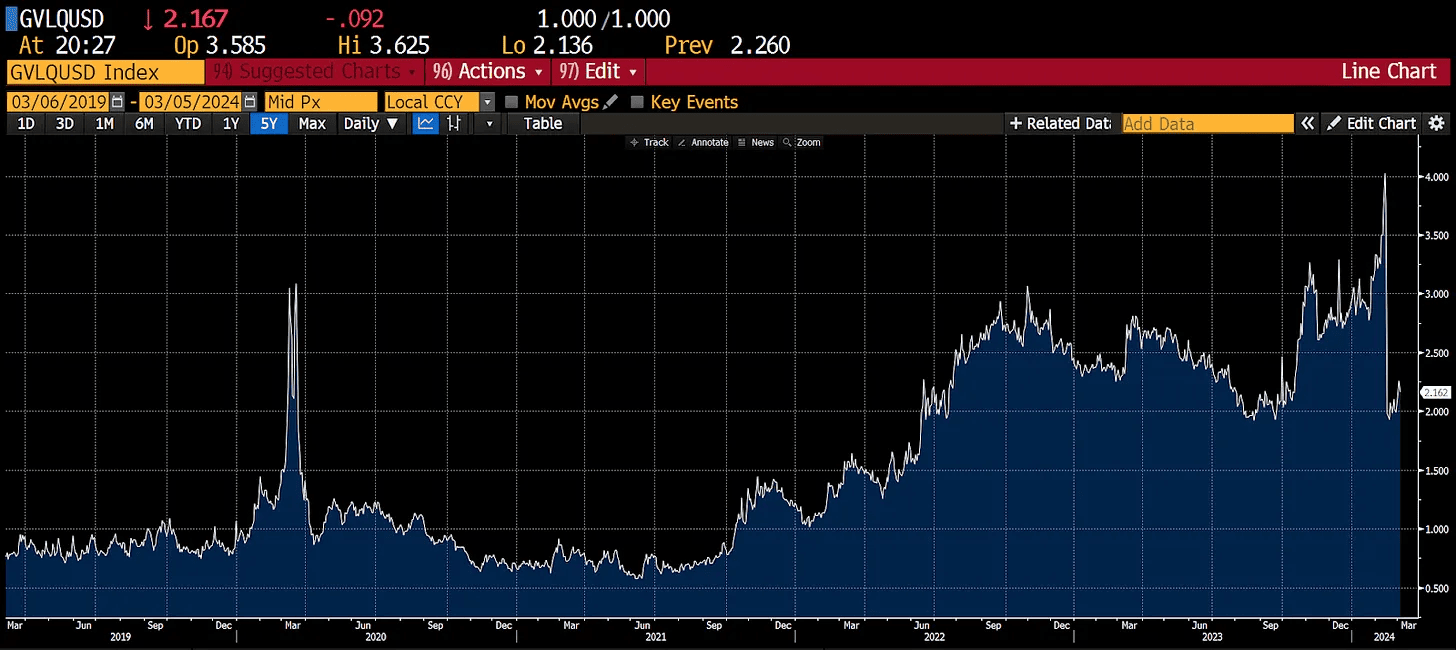

Tether занадто велика

Міністру фінансів США потрібен добре функціонуючий ринок казначейських облігацій, який дозволяє позичати гроші для погашення дефіциту державного бюджету. Розмір ринку казначейських зобов’язань США різко зріс після 2008 року, і чим більше він зростає, тим менш стійкий.

Наведений нижче графік наочно показує зниження ліквідності казначейських зобов’язань США. А що нижча ліквідність, то менший обсяг продажів потрібен, щоб спровокувати швидке падіння цін на облігації або зростання прибутковості.

Tether зараз є одним із 22 найбільших власників казначейських облігацій. Якби компанії з якихось причин довелося швидко продати свої активи, то це спровокувало б хаос на світових ринках. Тому, якщо банківські партнери Tether відмовляться від подальшої співпраці, Мінфін США може:

- Попросити банки продовжити обслуговування Tether хоча б на деякий час, щоб унеможливити швидкі продажі.

- Заморозити активи Tether, доти, доки ринок не буде здатний поглинути їх без серйозних наслідків.

Але Мінфін точно не допоможе Tether знайти нового довгострокового банківського партнера, оскільки зростання подібних компаній створює ризик для ринку казначейських зобов’язань США.

Найвпливовіші регулятори фінансового апарату Pax Americana воліли б, щоб Tether не існувало. І це ніяк не пов’язано з криптовалютами.

Tether занадто багата

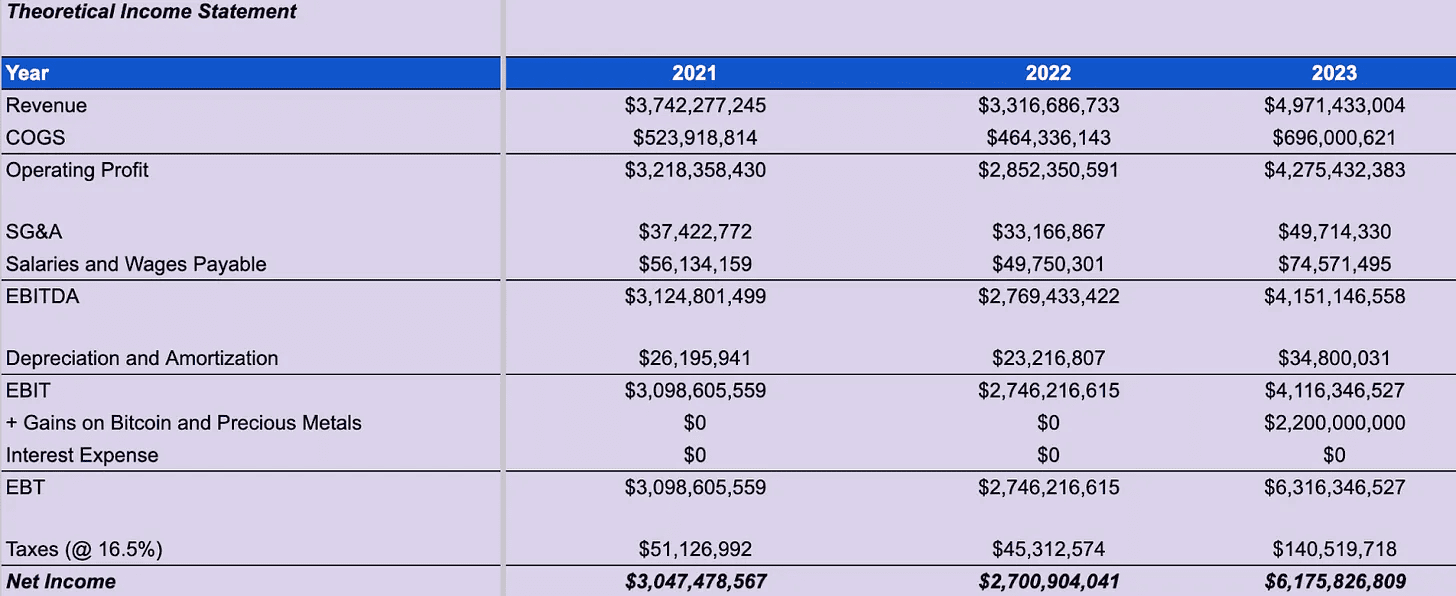

Аналітики з Maelstrom склали наведений нижче баланс і звіт про прибутки та збитки Tether на основі публічних даних Tether і власних суджень.

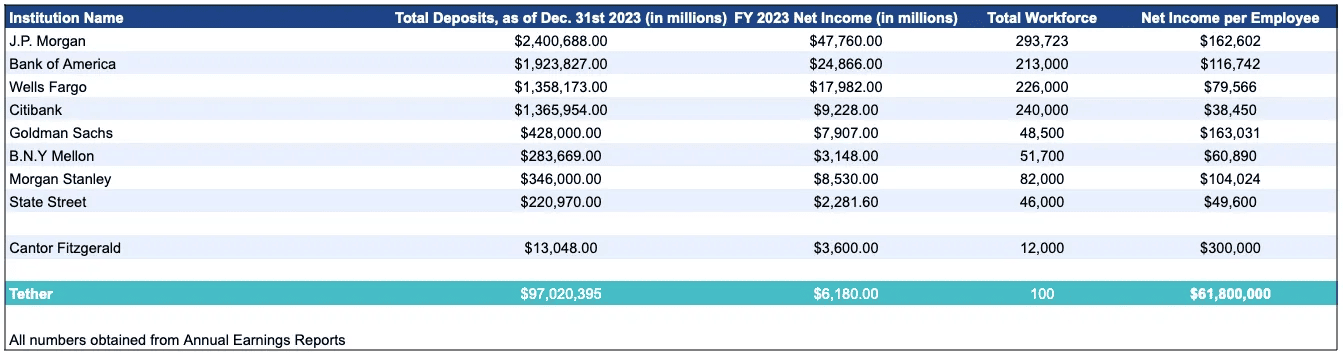

Далі наведено чистий прибуток за 2023 рік восьми банків Too Big to Fail (TBTF), які керують економічною і політичною системою Pax Americana.

Tether заробила $62 млн у розрахунку на одного співробітника — більше, ніж будь-який із банків, хоча сама компанія просто не може існувати без великих банків. Чому тоді ніхто з TBTF не запропонує фіатний стейблкоїн, що конкурує?

Якби я був генеральним директором американського банку, від якого залежить існування Tether, я б використав їхній код і запропонував конкуруючий продукт. Для користувача стейблкоїн від JPMorgan тягне куди менше ризиків, ніж від Tether. Тому, якщо IPO Circle пройде успішно, я думаю, нам варто очікувати появи конкурентів з боку банківського сектора.

Немає межі досконалості

Завдяки Tether ми знаємо, що крипторинку потрібні стейблкоїни, — використовуючи USDT, будь-яка людина з підключенням до Інтернету має доступ до платежів у доларах США 24/7. Але у Tether є дві проблеми:

- Користувачі не отримують жодної частки від прибутку компанії.

- Банківська система США може її зруйнувати.

Тут потрібно зазначити, що користувачі будь-якої валюти не беруть участі в розподілі прибутку, тому власникам USDT не варто розраховувати на частку від доходу Tether. Але цей крок був би цілком доречний щодо криптобірж.

Основна сфера застосування USDT — фінансування криптовалютної торгівлі та швидке переміщення фіатних коштів між торговими майданчиками. Отже, криптовалютні біржі, як основні учасники торгівлі, забезпечують Tether корисність, але нічого не отримують натомість.

Це мотивує біржі підтримувати емітента стейблкоїнів, який передає більшу частину прибутку власникам токена управління і дає змогу біржам придбати його за низькою вартістю на ранніх етапах розвитку проєкту. Саме це і робить Ethena:

- власники USDe можуть блокувати токени в стейкінгу Ethena і отримувати більшу частину прибутку протоколу;

- усі великі біржі вклалися в Ethena під час раундів фінансування. Серед інвесторів компанії Binance Labs, Bybit через Mirana, OKX Ventures, Deribit, Gemini і Kraken.

На ці біржі припадає приблизно 90 % відкритого інтересу ETH на основних ринках.

Як працює Ethena?

USDe — це стейблкоїн Ethena, мета якого — утримати прив’язку до долара США у співвідношенні 1:1. Протокол дозволяє карбувати або спалювати цей токен авторизованим учасникам (AP) в обмін на заставу у вигляді stETH від Lido, mETH від Mantle, WBETH від Binance і ETH.

Після внесення застави Ethena автоматично відкриває безстроковий шорт-контракт ETH/USD, щоб зафіксувати доларову вартість отриманих активів, і випускає кількість USDe, що відповідає вартості контракту. Приклад:

- AP вкладає 1 ETH за вартістю $10 000.

- Ethena відкриває шорт позицію на 10 000 безстрокових контрактів ETH/USD вартістю $1.

- AP отримує 10 000 USDe, що еквівалентно доларовій вартості контрактів.

Щоб спалити USDe, авторизований учасник вносить USDe в Ethena. Потім протокол автоматично закриває частину своєї короткої позиції ETH/USD, спалює USDe і повертає власнику суму внесеної застави за вирахуванням комісії. Приклад:

- AP відправляє в протокол 10 000 USDe.

- Ethena викуповує 10 000 безстрокових контрактів ETH/USD вартістю $1.

- AP отримує 1 ETH за вирахуванням комісії.

Поєднання стейкінгового прибутку від ETH і фінансування з безстрокового контракту ETH/USD дає високу синтетичну прибутковість USDe. Щоб отримати цю прибутковість, власникам стейблкоїна достатньо застейкати свої токени.

Оскільки прибутковість sUSDe висока (на момент публікації близько 30 %), користувачі, які вже володіють менш прибутковими доларовими стейблкоїнами, отримують стимул перейти на Ethena. Коли вони впевняться, що Ethena безпечна, а прибутковість реальна, то теоретично це має призвести до витіснення USDT і зростання циркулюючої пропозиції sUSDe.

Порівняння стейблкоїнів Ethena (USDe) і Terra (UST)

Багато користувачів вважають, що Ethena зазнає невдачі так само, як і стейблкоїн UST від Terra, оскільки Anchor (децентралізований протокол кредитування в екосистемі Terra) пропонував стейкерам UST високу прибутковість у розмірі 20 % річних.

UST був забезпечений біткоїном і токеном управління Luna, левова частка якого перебувала у команди. Користуючись зростанням вартості Luna, розробники продавали токени, щоб виплатити високі відсоткові ставки за UST, причому виплати здійснювали теж в UST.

У міру зростання загальної кількості стейблкоїнів, заблокованих в Anchor, зростали і витрати на виплати відсотків. Прибутковість забезпечувалася тільки вірою ринку в те, що Luna має коштувати мільярди доларів, тому коли токен почав падати в ціні, UST увійшов у так звану «спіраль смерті».

На відміну від Terra, Ethena отримує прибуток не від спекулятивної вартості токена управління, а за рахунок двох дохідних активів:

- застейканого ETH;

- безстрокових контрактів.

Ethena відкриває короткі безстрокові контракти, щоб зафіксувати доларову вартість ETH, якими вона володіє. За позитивного фінансування (коли контракт торгується вище фізичного активу) Ethena отримує дохід, а за негативного (коли дериватив коштує дешевше спотового ефіру) — зазнає збитків.

Ключове питання в тому, чому форвардні деривативи ETH/USD повинні торгуватися з премією?

Ефір зараз дефляційний. Долар США інфляційний. Якщо в майбутньому буде менше ETH, але більше USD, то будь-який форвардний дериватив на кшталт безстрокового контракту має торгуватися з премією до споту.

Що має статися, щоб змінити це співвідношення? ETH перетвориться з дефляційного на інфляційний тільки якщо використання блокчейна сильно впаде. Долар стане дефляційним тільки якщо політики уріжуть витрати, а ФРС скоротить баланс до нуля. Я не думаю, що що-небудь із цього трапиться, тому в найближчому майбутньому розумно очікувати, що прибутковість контрактів Ethena збережеться.

Ризики Ethena

Контрагентський ризик — Ethena утримує шорт-контракти на централізованих біржах. Якщо з якихось причин ці майданчики не зможуть виплатити прибуток або повернути депоновану заставу, Ethena зазнає збитків.

Водночас, як я вже зазначав, CEX є інвесторами Ethena і зацікавлені в тому, щоб забезпечити належну роботу компанії. До того ж, у міру зростання ETH зростає відкритий інтерес за деривативами, що збільшує комісійний дохід бірж.

Ризик смарт-контрактів LSD — Ethena володіє LSD ETH, тож якщо, наприклад, з Lido щось трапиться, капітал компанії може знецінитися. Крім того, існує ризик слешингу в разі неправомірної поведінки валідаторів.

Негативне фінансування — ставка фінансування за безстроковими контрактами може бути негативною протягом тривалого періоду часу. Якщо це відбуватиметься занадто довго або занадто інтенсивно, то вартість чистих активів Ethena виявиться меншою за суму випущених USDe, що призведе до депегу.

Ризик смарт-контрактів Ethena — для випуску токенів компанія використовує смарт-контракти, тому теоретично в коді може бути помилка, яка створить вразливість і, зрештою, в підсумку призведе до злому і збитків. Однак смарт-контракти Ethena відносно прості, а взаємодіяти з ключовими контрактами можуть тільки схвалені учасники, що дає змогу знизити ризик атаки.

Обмежене масштабування — циркулююча пропозиція USDe не може перевищувати розмір загального відкритого інтересу за ф’ючерсами і безстроковими контрактами на ETH. Циркулююча пропозиція фіатних стейблкоїнів становить приблизно $130 млрд. Загальний відкритий інтерес за ETH на всіх біржах, де торгує Ethena, становить приблизно $8,5 млрд. Однак цей ліміт можна подолати, якщо додати як забезпечення інші криптовалюти, наприклад, біткоїн.

Крім того, у міру зростання криптовалют як класу активів, сам ETH і загальний відкритий інтерес має зростати в геометричній прогресії.

Страховий фонд

Страховий фонд покликаний пом’якшити фінансові втрати, пов’язані з деякими ризиками, описаними вище. Якщо ставка фінансування стане негативною або USDe знеціниться, фонд викуповуватиме токен відкритого ринку.

На момент написання статті страховий фонд становить $16 млн і забезпечений коштами від інвесторів, а також частиною прибутковості, що генерується із забезпечення незастекайнних USDe. У майбутньому його резерви будуть поповнюватися з прибутку Ethena.

Оцінка вартості Ethena

Будь-які випущені USDe можуть бути заблоковані і приносити дохід. Наразі Ethena розподіляє прибутковість, отриману із забезпечення sUSDe, між стейкерами, тоді як прибуток від не заблокованих USDe відправляють у страховий фонд.

За моїми розрахунками, у довгостроковій перспективі 80% доходу, що генерується, буде розподілятися між власниками заблокованого USDe (sUSDe), а 20% піде в протокол Ethena.

Річний дохід протоколу Ethena при такому розкладі = загальна прибутковість * (1 — 80% * (1 — sUSDe Supply / USDe Supply)). Зі свого боку загальна прибутковість = USDe Supply * (ETH Staking Yield + ETH Perp Swap Funding)

Прибуток від застейканого ETH і фінансування за безстроковими контрактами — це змінні процентні ставки. Я очікую побачити їх на рівні 4% і 20% річних, відповідно.

Наразі тільки 28% USDe застейкано. Я очікую, що з часом цей показник зросте до 50 %.

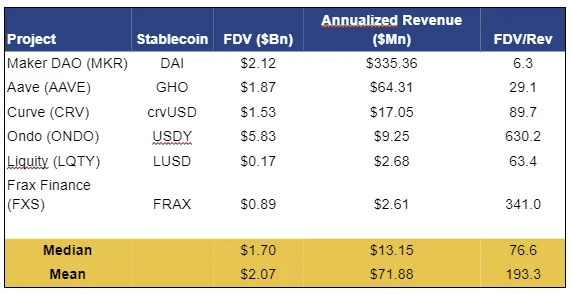

Найскладніше питання цієї моделі полягає в тому, який мультиплікатор повністю розбавленої вартості (FDV) до виручки слід використовувати. Це завжди гра в темну, але я представлю кілька варіантів, заснованих на показниках аналогічних проєктів.

Використовуючи ці мультиплікатори як орієнтир, я створив наступний потенційний FDV Ethena. По горизонталі — пропозиція USDe в мільярдах. По вертикалі — коефіцієнт FDV/Rev.

Ondo — останній і найвідоміший проєкт у цьому сегменті. При $6 млрд FDV і доході в $9 млн він торгується з мультиплікатором 630x.

Цього тижня активи Ethena в розмірі $820 млн принесли прибутковість 67%. Якщо екстраполювати цю цифру на рік за 50 % застібаних sUSDe, то річний дохід протоколу становитиме ~ $300 млн. Використання оцінки, за аналогією з Ondo, призводить до FDV у розмірі $189 млрд.

Чи означає це, що FDV Ethena наблизиться до 200 мільярдів доларів під час запуску? Ні. Але це означає, що ринок платитиме великі гроші за майбутні доходи протоколу.