«По тонкому льду: часть вторая» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — Dust On Crust Part Deux. Работа посвящена проекту Ethena и его стейблкоину USDe, основанному на дельта-нейтральной стратегии. Автор разъясняет, как устроен синтетический долларовый актив, почему в будущем этот проект может превзойти Tether и какие экзистенциальные риски для последнего несет Федеральная резервная система США (ФРС).

Команда Incrypted подготовила краткий пересказ текста.

Год назад, в своем эссе «По тонкому льду» я предложил, как создать синтетически обеспеченный фиатный стейблкоин, независящий от традиционных банков при помощи криптовалюты и хеджирования бессрочными контрактами. Я назвал его «Накадоллар», поскольку предполагал, что для его обеспечения будет использоваться биткоин и деривативы на него.

Этим эссе вдохновился основатель Ethena, однако он решил использовать в своей модели синтетического стейблкоина не биткоин, а Ethereum. Этот выбор обоснован тем, что сеть данная сеть предлагает доходность в виде вознаграждения валидаторам (я буду называть ее «стейкинговой доходностью») и имеет дефляционную токеномику.

По этим причинам форварды, фьючерсы и бессрочные контракты на ETH/USD торгуются с премией к спотовым активам, которую получают владельцы шорт-позиций. Удержание физического ETH в сочетании коротким бессрочным свопом ETH/USD создает высокодоходный синтетический актив с привязкой к доллару. Стейкинг Ethena USD (sUSDe) на момент написания приносит около 50% годовых.

Менее чем за год после того, как Maelstrom [прим. семейный инвестиционный фонд под управлением Артура Хейса] стал советником-основателем Ethena в мае 2023 года, стейблкоин USDe от Ethena достиг циркулирующего предложения в почти ~1 млрд токенов. И всего за три недели с момента запуска.

Я верю, что Ethena (пусть и через много лет) может превзойти Tether в качестве крупнейшего стейблкоина. Однако я хочу объяснить, почему Tether — это лучший и худший бизнес в криптоиндустрии. Лучший, потому что это, вероятно, самый прибыльный финансовый посредник. Худший — потому что проблемы, которые Tether создает для хранителей финансовой системы Pax Americana, могут уничтожить его в любой момент.

Прочитав это эссе, вы поймете, почему я считаю, что Ethena — это лучшая возможность для криптовалютной экосистемы создать синтетический доллар США, работающий на публичном блокчейне.

Полная зависимость

Tether (USDT) — стейблкоин с наибольшим предложением. Один токен USDT равен одному доллару США и его можно отправлять между кошельками на различных блокчейнах вроде Ethereum. Для поддержания привязки Tether хранит на банковском счете один доллар США на каждый USDT в обращении.

Без долларового банковского счета Tether не может выполнять свои функции поскольку:

- трейдерам некуда отправить свои фиатные доллары, чтобы отчеканить USDT;

- негде хранить активы, которыми обеспечен USDT;

- нет возможности погасить токены, потому что неоткуда отправить фиат для выкупа.

Но чтобы успешно работать недостаточно просто иметь долларовый счет. В мире существуют тысячи банков, которые принимают депозиты в долларах США, но только единицы имеют мастер-счет в ФРС, необходимый для проведения расчетов в долларах США и выполнения функций банка-корреспондента.

Как правило, банки за пределами Соединенных Штатов используют банк-корреспондент для перевода долларов по всему миру. Это связано с тем, что доллары США должны проходить непосредственно через ФРС при перемещении между юрисдикциями. Я объясню, как работает корреспондентское банковское обслуживание на примере.

Есть три банка: A, B и C. Банки A и B находятся в двух неамериканских юрисдикциях, а C — американский и имеет открытый мастер-счет. Чтобы получить возможность перемещать доллары во фиатной финансовой системе, банкам A и B нужно подать заявку на использование банка C в качестве своего банка-корреспондента.

Теперь, если банку A необходимо отправить $1 000 в банк B, то эти $1 000 переходит с корреспондентского счета банка A в банке C на такой же корреспондентский счет банка B.

Как показывает мой опыт, чаще всего банк криптобиржи, в который вы вносите фиатные средства, не зарегистрирован США, что означает, что он полагается на американский банк с мастер-счетом для обработки фиатных депозитов и снятия средств.

Хотя банки-корреспонденты терпимо относятся к подобным фиатным потокам, они могут влиять на своих неамериканских партнеров. Если последние игнорируют требования, то теряют свои корреспондентские отношения вместе с возможностью перемещать доллары на международном уровне. Банк, потерявший возможность перемещать доллары, мертв. Поэтому небольшие банки периодически отказывают в обслуживании криптокомпаниям.

Среди банковских партнеров Tether: Britannia Bank & Trust, Cantor Fitzgerald, Capital Union, Ansbacher и Deltec Bank and Trust.

Из пяти перечисленных банков только Cantor Fitzgerald зарегистрирован в США и ни один не имеет мастер-счета в ФРС. Поэтому способность Tether переводить и хранить доллары полностью зависит от прихоти банков-корреспондентов. Учитывая количество хранимых Tether казначейских векселей США, я предполагаю, что их партнерство с Cantor имеет решающее значение для дальнейшего доступа к этому рынку.

Далее я хочу рассказать о том, почему ФРС не нравится бизнес-модель Tether. И это никак не связано с криптовалютами.

Полностью обеспеченный банк

С точки зрения традиционных финансов Tether является полностью обеспеченным банком. Такие учреждения принимают депозиты, но не выдают кредиты, а единственный их сервис — денежные переводы. Кроме того, они практически не выплачивает проценты по вкладам, поскольку вкладчики ничем не рискуют.

В противовес им существуют частично обеспеченные банки, у которых размер кредитного портфеля больше депозитной базы. Если все вкладчики одновременно потребуют свои деньги с такого банка — он разорится. Эти учреждения платят проценты, чтобы привлечь депозиты, но при этом вкладчики подвергаются определенному риску.

ФРС не любит полностью обеспеченные банки, но чтобы понять, почему, надо разобраться в количественном смягчении (QE) и его последствиях.

Банки потерпели крах во время кризиса 2008 года, потому что у них не хватило резервов для покрытия убытков по ипотечным кредитам. Резервы — это средства, которые банки размещают в ФРС, а последняя следит за размером резервов по отношению к совокупному объему непогашенных кредитов.

После 2008 года ФРС позаботилась о том, чтобы банки никогда не испытывали недостатка в резервах, используя для этого QE — процесс, в ходе которого ФРС покупает облигации у банков и кредитует их за счет хранимых резервов. В рамках QE, центробанк купил облигаций на триллионы долларов, раздувая банковские резервы.

Частично обеспеченные банки существуют для того, чтобы выдавать кредиты, иначе они не зарабатывают деньги. Поэтому при прочих равных условиях дробные резервные банки предпочитают выдавать свои резервы платежеспособным клиентам, а не оставлять их в центробанке.

Однако перед ФРС встала проблема — как обеспечить банковскую систему резервами, не повышая инфляцию? Регулятор решил ее, выплачивая «взятку» банковской индустрии, в виде процентов на избыточные резервы (IORB).

Теперь банки предпочли получать безрисковый процентный доход от ФРС, а не кредитовать частный сектор с возможными убытками. Поэтому по мере реализации QE объем выданных банками кредитов рос меньшими темпами, чем баланс ФРС. Успех, однако, стоит недешево. Когда ставка была на уровне 0-0,25%, взятка стоила не так уж много, но при ставке 5,25-5,50 %, эта взятка обходится ФРС в миллиарды долларов в год.

Высокие ставки нужны для борьбы с инфляцией, однако из-за слишком высокой стоимости IORB, ФРС стала убыточной. Казначейство США и, соответственно, американцы напрямую финансируют взятки банкам через программу IORB.

QE решило проблему недостатка банковских резервов, но теперь ФРС хочет сократить объем банковских резервов, чтобы уничтожить инфляцию, и вводит количественное ужесточение (QT).

QT — это когда ФРС продает облигации банковской системе, оплачивая их хранимыми резервами. Если QE увеличивает банковские резервы, то QT их сокращает. Когда банковские резервы падают, стоимость выплат по IORB также снижается.

Модель полностью обеспеченного банка противоречит целям регулятора. Поскольку такое учреждение не выдает кредиты, 100 % депозитов депонируются в ФРС в качестве резервов. Поэтому лицензирование подобных банков, работающих по модели Tether, усложняет положение центробанка.

Tether не зарегистрирована в США, поэтому не может напрямую зарабатывать на IORB. Но Tether может размещать наличные в фондах денежного рынка, которые имеют доступ к программе обратного РЕПО (RRP). RRP похожа на IORB тем, что ФРС должна выплачивать процентную ставку, чтобы управлять краткосрочными ставками.

Казначейские векселя (T-bills), которые представляют собой облигации с нулевым купоном и сроком погашения менее одного года, торгуются с доходностью, немного превышающей ставку RRP. Поэтому депозиты Tether вкладываются в инструменты, по которым ФРС и Казначейство США обязаны выплачивать проценты. Около $81 млрд Tether вложено в фонды денежного рынка казначейские векселя.

ФРС это не нравится, потому что Tether платит 0% держателям USDT, но зарабатывает примерно на верхней границе ставки по федеральным фондам. Это и есть чистая процентная маржа (NIM) компании. По мере повышения ставок, NIM Tether выросла с практически 0% до почти 6% менее чем за 18 месяцев (с марта 2022 года по сентябрь 2023 года).

Если банки по какой-то причине откажутся от Tether, ФРС точно не поможет. Но что насчет Министерства финансов? Может у них тоже есть претензии к Tether?

Tether слишком большая

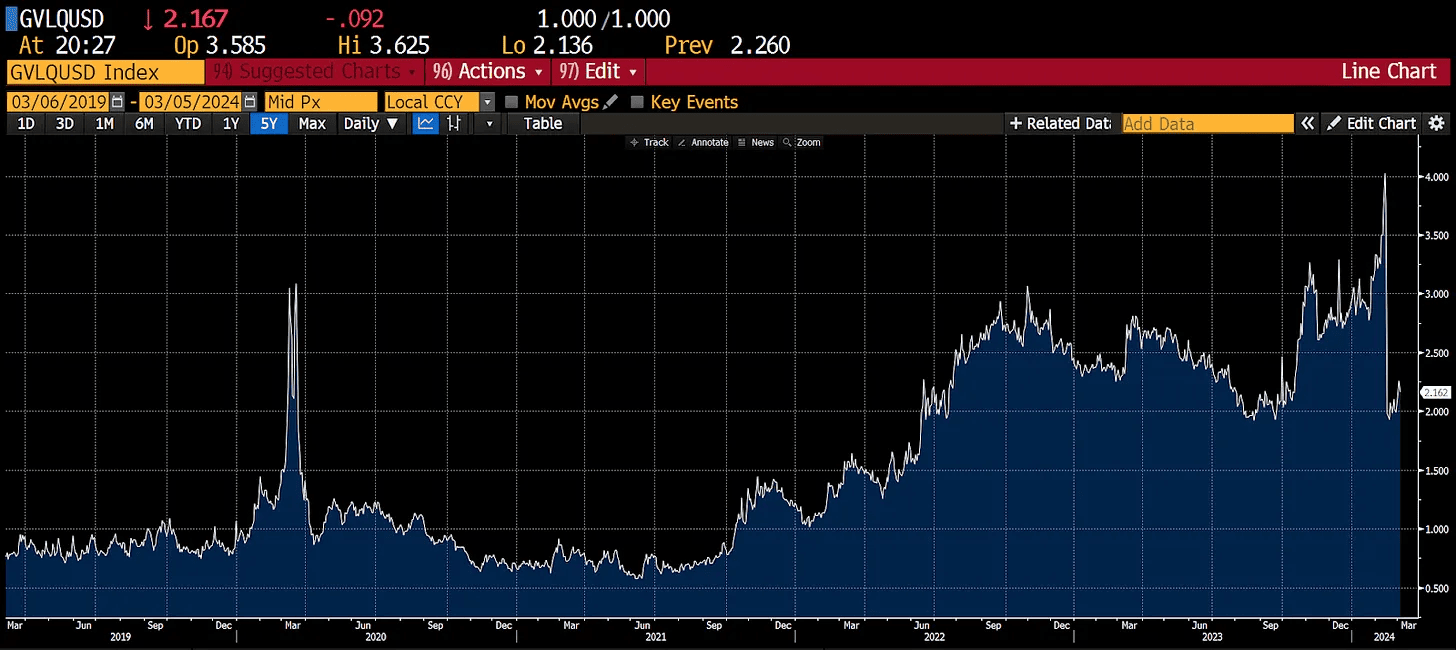

Министру финансов США нужен хорошо функционирующий рынок казначейских облигаций, который позволяет занимать деньги для погашения дефицита государственного бюджета. Размер рынка казначейских обязательств США резко вырос после 2008 года, и чем больше он растет, тем менее устойчив.

Приведенный ниже график наглядно показывает снижение ликвидности казначейских обязательств США. А чем ниже ликвидность, тем меньше объем продаж нужен, чтобы спровоцировать быстрое падение цен на облигации или рост доходности.

Tether сейчас является одним из 22 крупнейших держателей казначейских облигаций. Если бы компании по каким-либо причинам пришлось быстро продать свои активы, то это спровоцировало бы хаос на мировых рынках. Поэтому, если банковские партнеры Tether откажутся от дальнейшего сотрудничества, Минфин США может:

- Попросить банки продолжить обслуживание Tether хотя бы на некоторое время, чтобы исключить быстрые продажи.

- Заморозить активы Tether, до тех пор, пока рынок не будет способен поглотить их без серьезных последствий.

Но Минфин точно не поможет Tether найти нового долгосрочного банковского партнера, поскольку рост подобных компаний создает риск для рынка казначейских обязательств США.

Самые влиятельные регуляторы финансового аппарата Pax Americana предпочли бы, чтобы Tether не существовало. И это никак не связано с криптовалютами.

Tether слишком богата

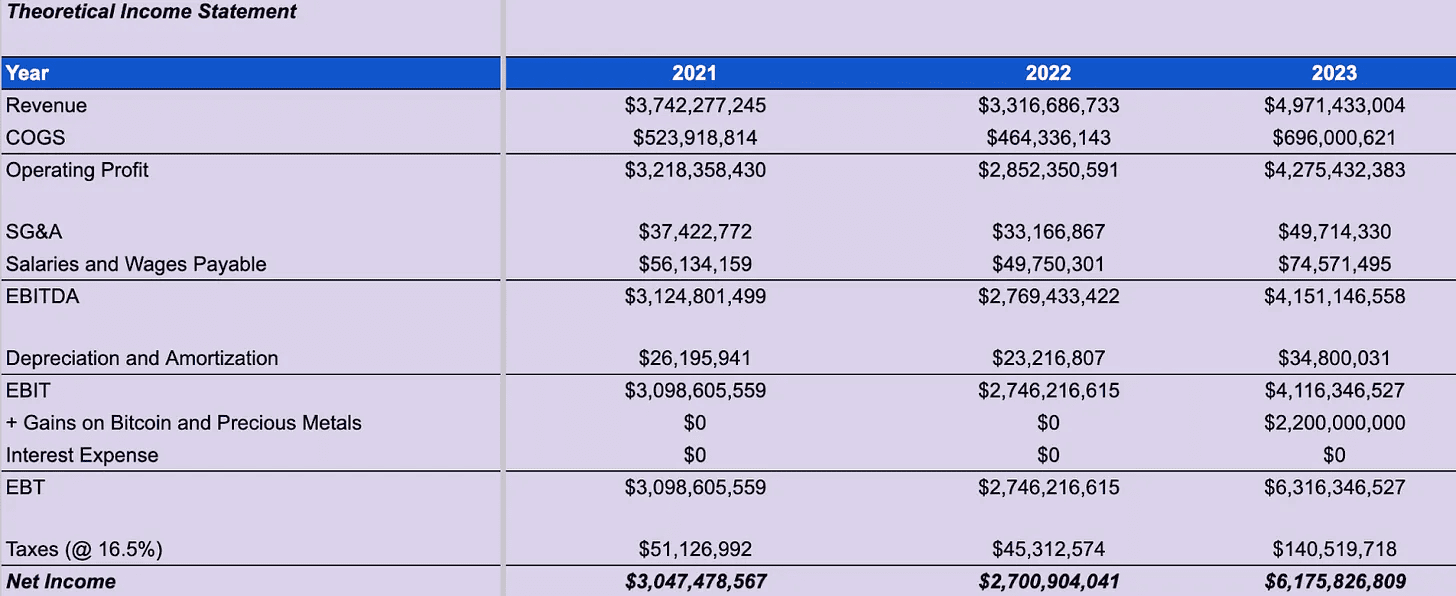

Аналитики из Maelstrom составили приведенный ниже баланс и отчет о прибылях и убытках Tether на основе публичных данных Tether и собственных суждений.

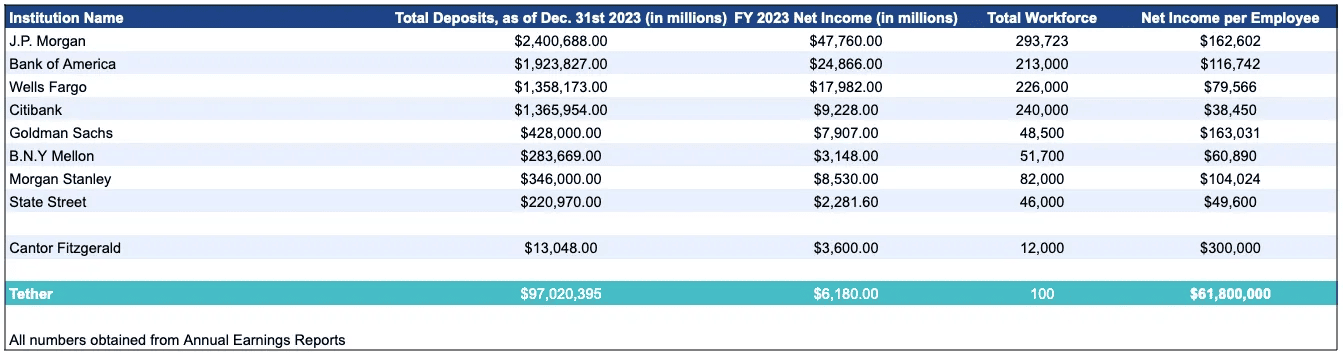

Далее приведена истая прибыль за 2023 год восьми банков Too Big to Fail (TBTF), управляющих экономической и политической системой Pax Americana.

Tether заработала $62 млн в расчете на одного сотрудника — больше, чем любой из банков, хотя сама компания просто не может существовать без крупных банков. Почему тогда никто из TBTF не предложит конкурирующий фиатный стейблкоин?

Если бы я был генеральным директором американского банка, от которого зависит существование Tether, я бы использовал их код и предложил конкурирующий продукт. Для пользователя стейблкоин от JPMorgan влечет куда меньше рисков, чем от Tether. Поэтому, если IPO Circle пройдет успешно, я думаю нам стоит ожидать появления конкурентов со стороны банковского сектора.

Нет предела совершенству

Благодаря Tether мы знаем, что крипторынку нужны стейблкоины, — используя USDT, любой человек с подключением к Интернету имеет доступ к платежам в долларах США 24/7. Но у Tether есть две проблемы:

- Пользователи не получают никакой доли от прибыли компании.

- Банковская система США может ее разрушить.

Тут нужно отметить, что пользователи любой валюты не участвуют в распределении прибыли, поэтому держателям USDT не стоит рассчитывать на долю от дохода Tether. Но этот шаг была бы вполне уместен в отношении криптобирж.

Основная сфера применения USDT — финансирование криптовалютной торговли и быстрое перемещение фиатных средств между торговыми площадками. Следовательно, криптовалютные биржи, как основные участники торговли, обеспечивают Tether полезность, но ничего не получают взамен.

Это мотивирует биржи поддерживать эмитента стейблкоинов, который передает большую часть прибыли держателям токена управления и позволяет биржам купить его по низкой стоимости на ранних этапах развития проекта. Именно это и делает Ethena:

- владельцы USDe могут блокировать токены в стейкинге Ethena и получать большую часть прибыли протокола;

- все крупные биржи вложились в Ethena в ходе раундов финансирования. Среди инвесторов компании Binance Labs, Bybit через Mirana, OKX Ventures, Deribit, Gemini и Kraken.

На эти биржи приходится примерно 90 % открытого интереса ETH на основных рынках.

Как работает Ethena?

USDe — это стейблкоин Ethena, цель которого — удержать привязку к доллару США в соотношении 1:1. Протокол разрешает чеканить или сжигать этот токен авторизованным участникам (AP) в обмен на залог в виде stETH от Lido, mETH от Mantle, WBETH от Binance и ETH.

После внесения залога Ethena автоматически открывает бессрочный шорт-контракт ETH/USD, чтобы зафиксировать долларовую стоимость полученных активов и выпускает количество USDe, соответствующее стоимости контракта. Пример:

- AP вкладывает 1 ETH по стоимости $10 000.

- Ethena открывает шорт позицию на 10 000 бессрочных контрактов ETH/USD стоимостью $1.

- AP получает 10 000 USDe, что эквивалентно долларовой стоимости контрактов.

Чтобы сжечь USDe, авторизованный участник вносит USDe в Ethena. Затем протокол автоматически закрывает часть своей короткой позиции ETH/USD, сжигает USDe и возвращает владельцу сумму внесенного залога за вычетом комиссии. Пример:

- AP отправляет в протокол 10 000 USDe.

- Ethena выкупает 10 000 бессрочных контрактов ETH/USD стоимостью $1.

- AP получает 1 ETH за вычетом комиссии.

Сочетание стейкинговой прибыли от ETH и финансирования с бессрочного контракта ETH/USD дает высокую синтетическую доходность USDe. Чтобы получить эту доходность, держателям стейблкоина достаточно застейкать свои токены.

Поскольку доходность sUSDe высока (на момент публикации около 30 %), пользователи, которые уже владеют менее прибыльными долларовыми стейблкоинами, получают стимул перейти на Ethena. Когда они уверятся, что Ethena безопасна, а доходность реальна, то теоретически это должно привести к вытеснению USDT и росту циркулирующего предложения sUSDe.

Сравнение стейблкоинов Ethena (USDe) и Terra (UST)

Многие пользователи считают, что Ethena потерпит неудачу так же, как и стейблкоин UST от Terra, поскольку Anchor (децентрализованный протокол кредитования в экосистеме Terra) предлагал стейкерам UST высокую доходность в размере 20 % годовых.

UST был обеспечен биткоином и токеном управления Luna, львиная доля которого находилась у команды. Пользуясь ростом стоимости Luna разработчики продавали токены, чтобы выплатить высокие процентные ставки по UST, причем выплаты осуществлялись тоже в UST.

По мере роста общего количества стейблкоинов, заблокированных в Anchor, росли и расходы на выплаты процентов. Доходность обеспечивалась только верой рынка в то, что Luna должна стоить миллиарды долларов, поэтому когда токен начал падать в цене, UST вошел в так называемую «спираль смерти».

В отличие от Terra, Ethena получает прибыль не от спекулятивной стоимости токена управления, а за счет двух доходных активов:

- застейканного ETH;

- бессрочных контрактов.

Ethena открывает короткие бессрочные контракты, чтобы зафиксировать долларовую стоимость ETH, которыми она владеет. При положительном финансировании (когда контракт торгуется выше физического актива) Ethena получает доход, а при отрицательном (когда дериватив стоит дешевле спотового эфира) — терпит убытки.

Ключевой вопрос в том, почему форвардные деривативы ETH/USD должны торговаться с премией?

Эфир сейчас дефляционный. Доллар США инфляционный. Если в будущем будет меньше ETH, но больше USD, то любой форвардный дериватив вроде бессрочного контракта должен торговаться с премией к споту.

Что должно случиться, чтобы изменить это соотношение? ETH превратится с дефляционного в инфляционный только если использование блокчейна сильно упадет. Доллар станет дефляционным только если политики урежут расходы, а ФРС сократит баланс до нуля. Я не думаю, что что-либо из этого случится, поэтому в обозримом будущем разумно ожидать, что прибыльность контрактов Ethena сохранится.

Риски Ethena

Контрагентский риск — Ethena удерживает шорт-контракты на централизованных биржах. Если по каким-либо причинам эти площадки не смогут выплатить прибыль или вернуть депонированный залог, Ethena понесет убытки.

Вместе с тем, как я уже указывал, CEX являются инвесторами Ethena и заинтересованы в том, чтобы обеспечить надлежащую работу компании. К тому же, по мере роста ETH растет открытый интерес по деривативам, что увеличивает комиссионный доход бирж.

Риск смарт-контрактов LSD — Ethena владеет LSD ETH, поэтому если например с Lido что-то случится, капитал компании может обесцениться. Кроме того, существует риск слэшинга в случае неправомерного поведения валидаторов.

Отрицательное финансирование — ставка финансирования по бессрочным контрактам может быть отрицательной в течение длительного периода времени. Если это будет происходить слишком долго или слишком интенсивно, то стоимость чистых активов Ethena окажется меньше суммы выпущенных USDe, что приведет к депегу.

Риск смарт-контрактов Ethena — для выпуска токенов компания использует смарт-контракты, поэтому теоретически коде может быть ошибка, которая создаст уязвимость и, в конечном, итоге приведет ко взлому и убыткам. Однако смарт-контракты Ethena относительно просты, а взаимодействовать с ключевыми контрактами могут только одобренные участники, что позволяет снизить риск атаки.

Ограниченное масштабирование — циркулирующее предложение USDe не может превышать размер общего открытого интереса по фьючерсам и бессрочным контрактам на ETH. Циркулирующее предложение фиатных стейблкоинов составляет около $130 млрд. Общий открытый интерес по ETH на всех биржах, где торгует Ethena, составляет около $8,5 млрд. Однако этот лимит можно преодолеть, если добавить в качестве обеспечения другие криптовалюты, например, биткоин.

Кроме того, мере роста криптовалют как класса активов, сам ETH и общий открытый интерес должен расти в геометрической прогрессии.

Страховой фонд

Страховой фонд призван смягчить финансовые потери, связанные с некоторыми рисками, описанными выше. Если ставка финансирования станет отрицательной или USDe обесценится, фонд будет выкупать токен открытого рынка.

На момент написания страховой фонд составляет $16 млн и обеспечен средствами от инвесторов, а также частью доходности, генерируемой с обеспечения незастекайнных USDe. В будущем его резервы будут пополняться из прибыли Ethena.

Оценка стоимости Ethena

Любые выпущенные USDe могут быть заблокировать и приносить доход. На данный момент Ethena распределяет доходность, полученную с обеспечения sUSDe между стейкерами, в то время как прибыль от не заблокированных USDe, отправляется в страховой фонд.

По моим расчетам, в долгосрочной перспективе 80% генерируемого дохода будет распределяться между держателями заблокированного USDe (sUSDe), а 20% пойдет в протокол Ethena.

Годовой доход протокола Ethena при таком раскладе = общая доходность * (1 — 80% * (1 — sUSDe Supply / USDe Supply)). В свою очередь общая доходность = USDe Supply * (ETH Staking Yield + ETH Perp Swap Funding)

Прибыль от застейканного ETH и финансирование по бессрочным контрактам — это переменные процентные ставки. Я ожидаю увидеть их на уровне 4% и 20% годовых, соответственно.

В настоящее время только 28% USDe застейкано. Я ожидаю, что со временем этот показатель вырастет до 50 %.

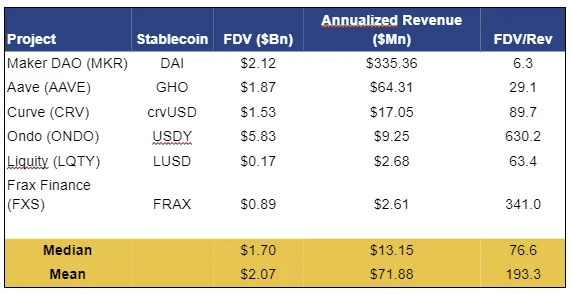

Самый сложный вопрос этой модели заключается в том, какой мультипликатор полностью разбавленной стоимости (FDV) к выручке следует использовать. Это всегда игра в темную, но я представлю несколько вариантов, основанных на показателях аналогичных проектов.

Используя эти мультипликаторы в качестве ориентира, я создал следующий потенциальный FDV Ethena. По горизонтали — предложение USDe в миллиардах. По вертикали — коэффициент FDV/Rev.

Ondo — последний и самый известный проект в этом сегменте. При $6 млрд FDV и доходе в $9 млн он торгуется с мультипликатором 630x.

На этой неделе активы Ethena в размере $820 млн принесли доходность 67%. Если экстраполировать эту цифру на год при 50 % застейканных sUSDe, то годовой доход протокола составит ~ $300 млн. Использование оценки, по аналогии с Ondo, приводит к FDV в размере $189 млрд.

Означает ли это, что FDV Ethena приблизится к 200 миллиардам долларов при запуске? Нет. Но это значит, что рынок будет платить большие деньги за будущие доходы протокола.