«Левый поворот» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — Left Curve. В нем автор объяснил, почему всем инвесторам стоит активно вкладывать средства в криптовалюты и как биткоин может спасти их от надвигающейся инфляции и последствий «денежного принтера».

Хейс изложил свое видение текущей макроэкономической ситуации и возможные изменения после президентских выборов в США, акцентируя внимание на растущем госдолге и репрессивной финансовой политике в крупнейших мировых экономиках.

Команда Incrypted подготовила краткий пересказ текста.

Если вы обменяли шиткоины на биткоин — вы сдали экзамен, поскольку биткоин является самой стабильной валютой из когда-либо существующих. Если вы обменяли биткоин на фиат, который вам не нужен для повседневных расходов, — вы проиграли. Фиатные деньги будут печататься до полной перезагрузки системы.

Многие пытаются удержаться в центре «кривой инвесторов», ориентируясь при принятии решений на рыночную ситуацию. Однако настоящие «криптолегенды» и дегены находятся в левой части этого графика — они просто покупают, покупают, а затем покупают еще, пока бычий рынок набирает обороты.

Иногда я ловлю себя на том, что думаю, как бета-лузер. Когда это происходит, я напоминаю себе о глобальном макронарративе, в который начинают верить все розничные и институциональные инвесторы.

Этот нарратив заключается в том, что все основные экономические блоки (США, Китай, Европейский Союз и Япония) обесценивают свои валюты, чтобы уменьшить долговую нагрузку на правительства. И теперь, когда у традиционных фондов есть прямой способ заработать на инфляции с помощью спотовых биткоин-ETF, они призывают своих клиентов использовать этот инструмент для сохранения покупательной способности.

Сейчас мы выходим из окна слабости, которое возникло из-за периода налоговых выплат в США и халвинга биткоина. Я хочу напомнить читателям, почему бычий рынок будет продолжаться, а стоимость криптовалют начнет расти все безумнее.

Номинальный валовой внутренний продукт (ВВП)

Для чего нам нужно правительство? Оно обеспечивает нам дороги, образование, здравоохранение, социальный порядок и другие блага. В обмен на эти услуги мы, граждане, платим налоги. Правительство со сбалансированным бюджетом старается предоставить как можно больше услуг на сумму налоговых поступлений.

Однако иногда возникают ситуации, когда правительство берет деньги в долг, чтобы сделать что-то, что, по его мнению, будет иметь долгосрочную положительную ценность, не повышая при этом налоги. Например:

Вместо того, чтобы взимать дополнительные налоги для строительства дорогой гидроэлектростанции, правительство выпускает облигации для привлечения средств. Предполагается, что экономическая отдача ГЭС будет равна или выше доходности облигаций. Таким образом правительство предлагает гражданам инвестировать в будущее, выплачивая доходность, близкую к экономическому росту, который создаст электростанция.

Если через 10 лет ГЭС приведет к росту экономики на 10 %, то доходность государственных облигаций должна составлять не менее 10 %, чтобы привлечь инвесторов. Если выплаты ниже 10%, то правительство получает прибыль за счет населения. Если выплаты превышают 10%, то общество зарабатывает за счет правительства.

Теперь увеличим масштаб и поговорим о макроэкономике. Темпы экономического роста конкретного государства — это его номинальный ВВП, который состоит из инфляции и реального роста.

Если правительство пытается ускорить рост номинального ВВП за счет дефицита бюджета, то логично, что инвесторы, финансирующие этот дефицит, должны получать доходность, равную темпам роста.

Однако, хотя инвесторы и ожидают, что доходность будет равна номинальному росту ВВП, политикам хотелось бы платить меньше. Если им удастся создать ситуацию, когда доходность от финансирования госдолга будет ниже, чем темпы роста номинального ВВП, они смогут существенно увеличить расходы, не повышая налоги.

Как политики добиваются этого? Они финансово подавляют граждан с помощью банковской системы. Самый простой способ установить доходность государственных облигаций ниже номинального роста ВВП — дать указание центральному банку печатать деньги и покупать государственные облигации, тем самым искусственно снижая их доходность.

Затем всем остальным банкам доносят, что государственные облигации являются единственными «подходящими» инвестициями для населения и все сбережения граждан направляются в этот низкодоходный инструмент.

Но проблема в том, что такая система способствует неэффективному инвестированию. Первые проекты, получающие финансирование за счет гособлигаций, обычно являются достойными. Однако по мере того, как политики стремятся обеспечить рост, чтобы переизбраться, качество проектов снижается, а государственный долг растет быстрее, чем номинальный ВВП.

Когда это случается, политикам нужно принять непростое решение — прямо сегодня признать убытки от неэффективного инвестирования в виде острого финансового кризиса или в виде низкого или нулевого экономического роста, но уже завтра. Как правило, правительства выбирают второй вариант, потому что будущее наступит после того, как они покинут свой пост.

Главная задача инвестора

Ключевая задача для инвесторов — понять, когда государственные облигации являются хорошей инвестицией, а когда нет. Самый простой способ определить это — посмотреть на номинальные темпы годового роста ВВП по отношению к доходности десятилетних облигаций.

Реальная доходность = доходность десятилетних государственных облигаций – темпы роста номинального ВВП

Если реальная доходность положительная, государственные облигации — хорошая инвестиция. К тому же правительство обычно является наиболее кредитоспособным заемщиком, поскольку может использовать свою монополию на насилие для принудительного взимания налогов.

Если реальная доходность отрицательная, государственные облигации — не лучший выбор. В этом случае инвестору нужно найти активы вне банковской системы, рост которых позволит обогнать инфляцию.

Все основные экономические блоки проводят политику финансового подавления инвесторов и создания отрицательной реальной доходности. Китай, ЕС и Япония, в конечном итоге, просто наследуют политику США. Поэтому я сосредоточусь на прошлой и будущей монетарной и фискальной ситуации в Соединенных Штатах.

«Омерика»

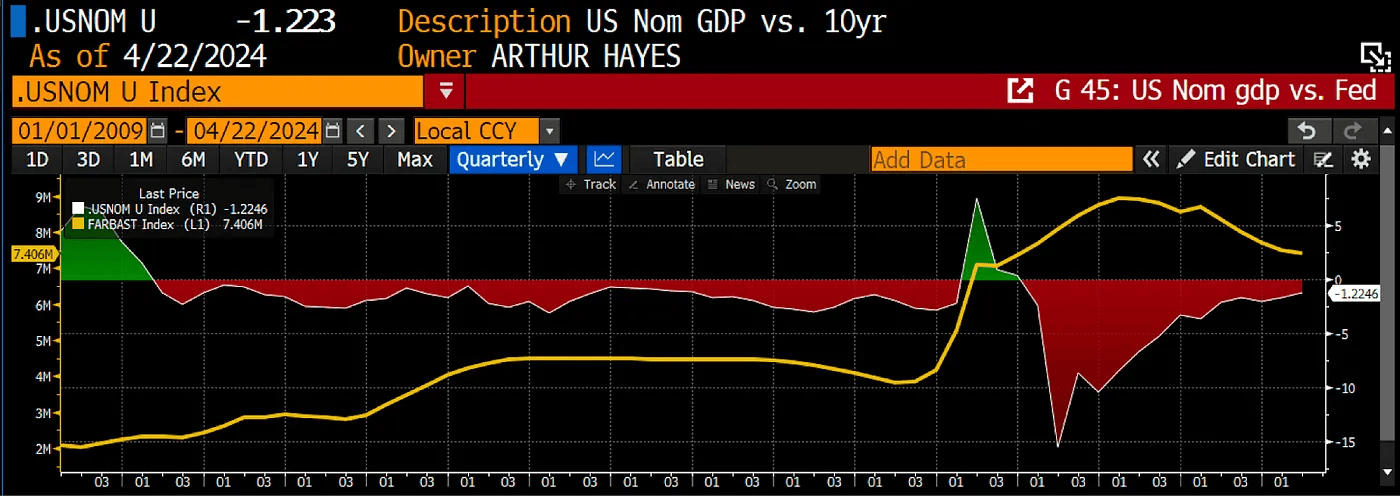

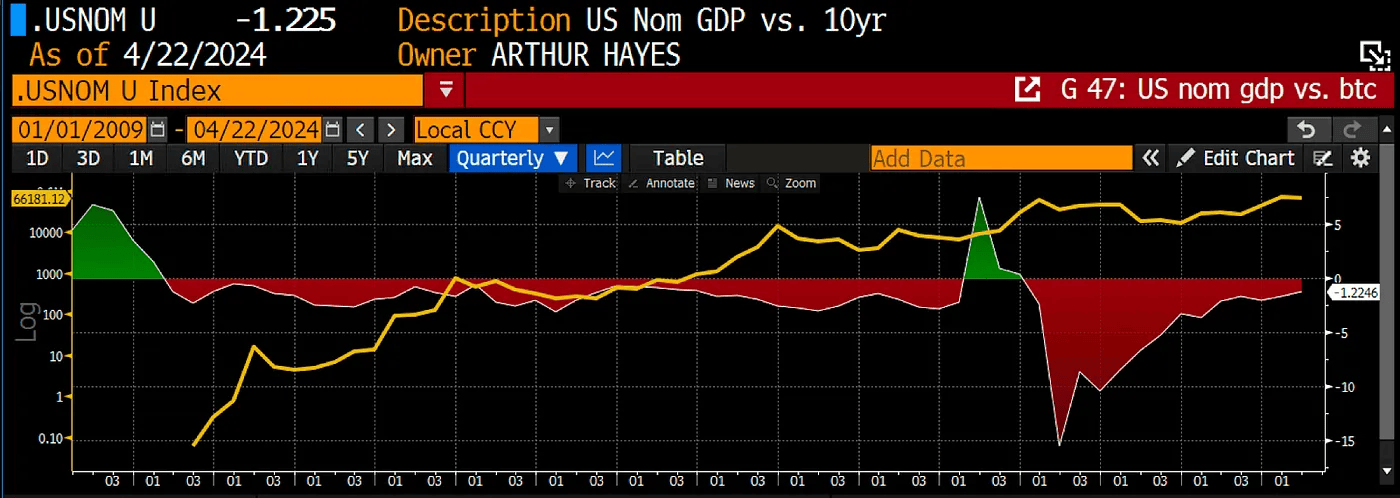

На графике ниже показана реальная доходность государственных облигаций (индекс USNOM) и баланс Федеральной резервной системы (ФРС) США, начиная с 2009 года. Я выбрал именно эту дату, поскольку в 2009 году был создан генезис-блок биткоина.

Как можно видеть, после дефляционного шока, вызванного глобальным финансовым кризисом 2008 года, реальная доходность изменилась с положительной на отрицательную. Лишь в 2019 году на короткое время она снова стала положительной из-за последствий COVID-19, но затем последовал еще более сильный дефляционный шок.

Дефляционный шок — это когда реальная доходность падает из-за резкого снижения экономической активности.

За исключением 2009 и 2020 годов государственные облигации были худшим классом активов по сравнению с акциями, недвижимостью, криптовалютами и другими инструментами. Покупатели облигаций могли получать прибыль только из-за огромного кредитного плеча.

Такое неестественное состояние экономики стало возможным потому, что ФРС увеличила свой баланс, покупая государственные облигации на напечатанные деньги в ходе процесса, называемого количественным смягчением (QE).

Спасательным кругом в этот период отрицательной реальной доходности был и остается биткоин, демонстрирующий постоянный нелинейный рост. Этот рост является свойством актива с ограниченным предложением, который оценивается в инфляционных фиатных долларах.

Это объясняет прошлое, но рынки ориентированы на будущее. Почему же мы должны «свернуть влево» на кривой криптоинвесторов и поверить в то, что этот бычий рынок только начинается?

Бесплатные подачки

Каждый хочет получить что-то бесплатно. Ничто во вселенной не работает по такому принципу, но это не мешает властям обещать блага без повышения налоговых ставок для их оплаты.

Поддержка любого политика — неважно, в демократической или авторитарной системе — обусловлена его способностью обеспечить экономический рост. После принятия простых и очевидных мер для этого роста, политики достают печатный станок, чтобы вознаградить своих сторонников за счет остального населения.

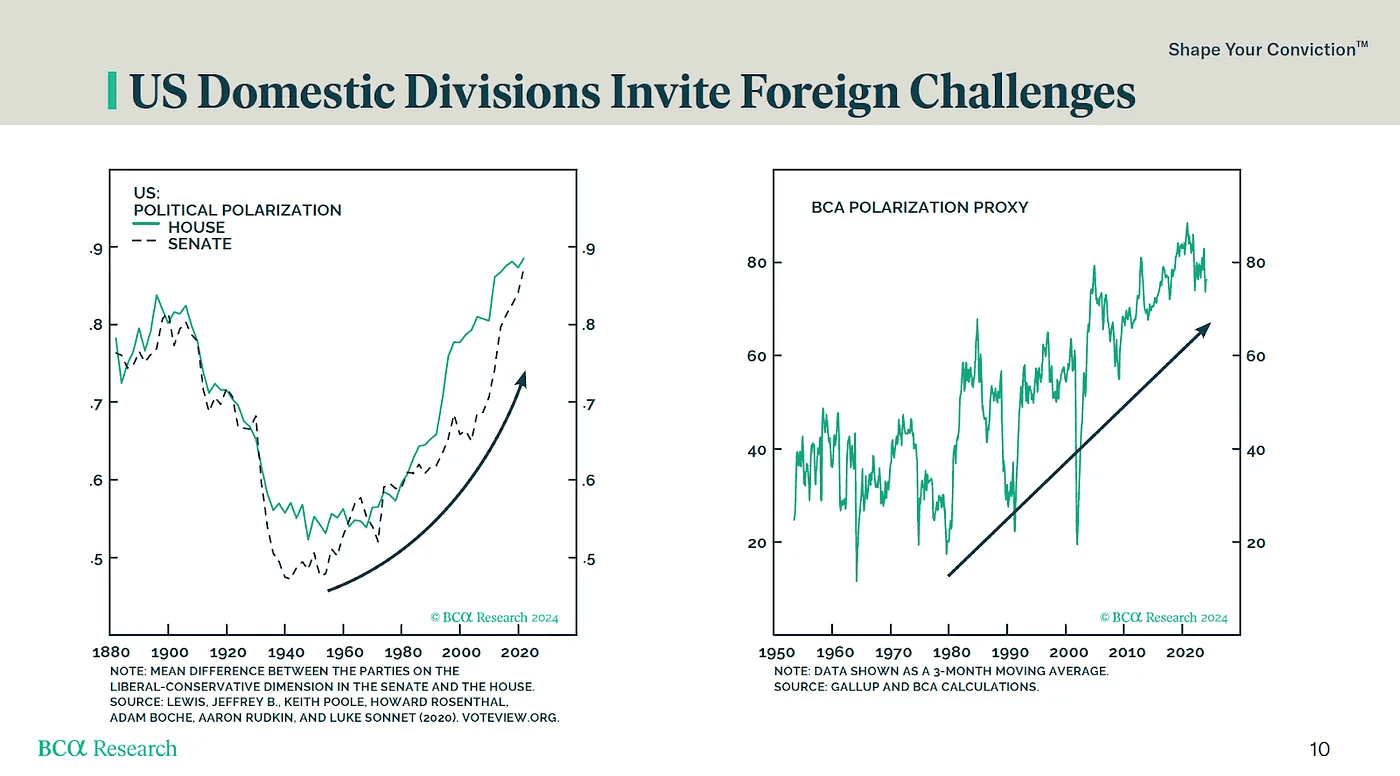

Однако политики могут предлагать своим сторонникам бесплатные подачки лишь до тех пор, пока правительство берет займы с отрицательной реальной доходностью. Таким образом, чем более поляризованным является государство, тем выше готовность правящей партии повысить свои шансы на переизбрание, тратя деньги, которых у нее нет.

2024 год — переломный, поскольку во многих крупных государствах пройдут президентские выборы. Выборы в США имеют решающее значение для всего мира поскольку Китай, ЕС и Япония будут наследовать фискальную и монетарную политику Pax Americana.

Ставки внутри Соединенных Штатов также высоки. Сегодня мы наблюдаем самый высокий индекс поляризации электората с конца XIX века. С точки зрения выборов это означает, что победитель забирает все. Демократы знают, что если они проиграют, то республиканцы отменят многие установленные ими порядки, поэтому их основная задача — найти самый простой способ обеспечить себе переизбрание.

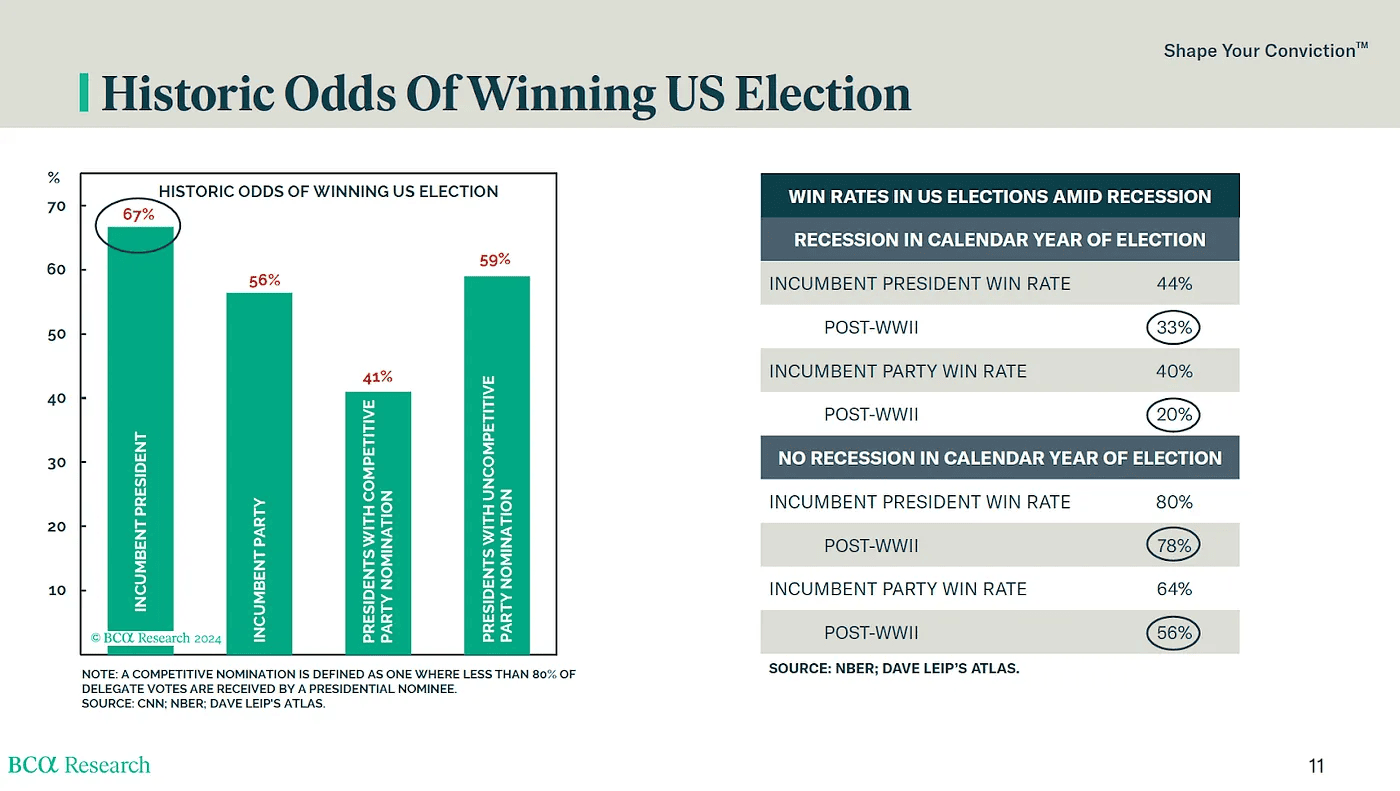

И решение этой задачи — экономика. Неопределившиеся избиратели голосуют за президента исходя из экономических результатов. Шансы действующего президента на переизбрание падают с 67% до 33 %, если по ощущениям граждан в год выборов экономика находится в состоянии рецессии.

Как правящая партия, контролирующая монетарную и фискальную политику, может гарантировать отсутствие рецессии?

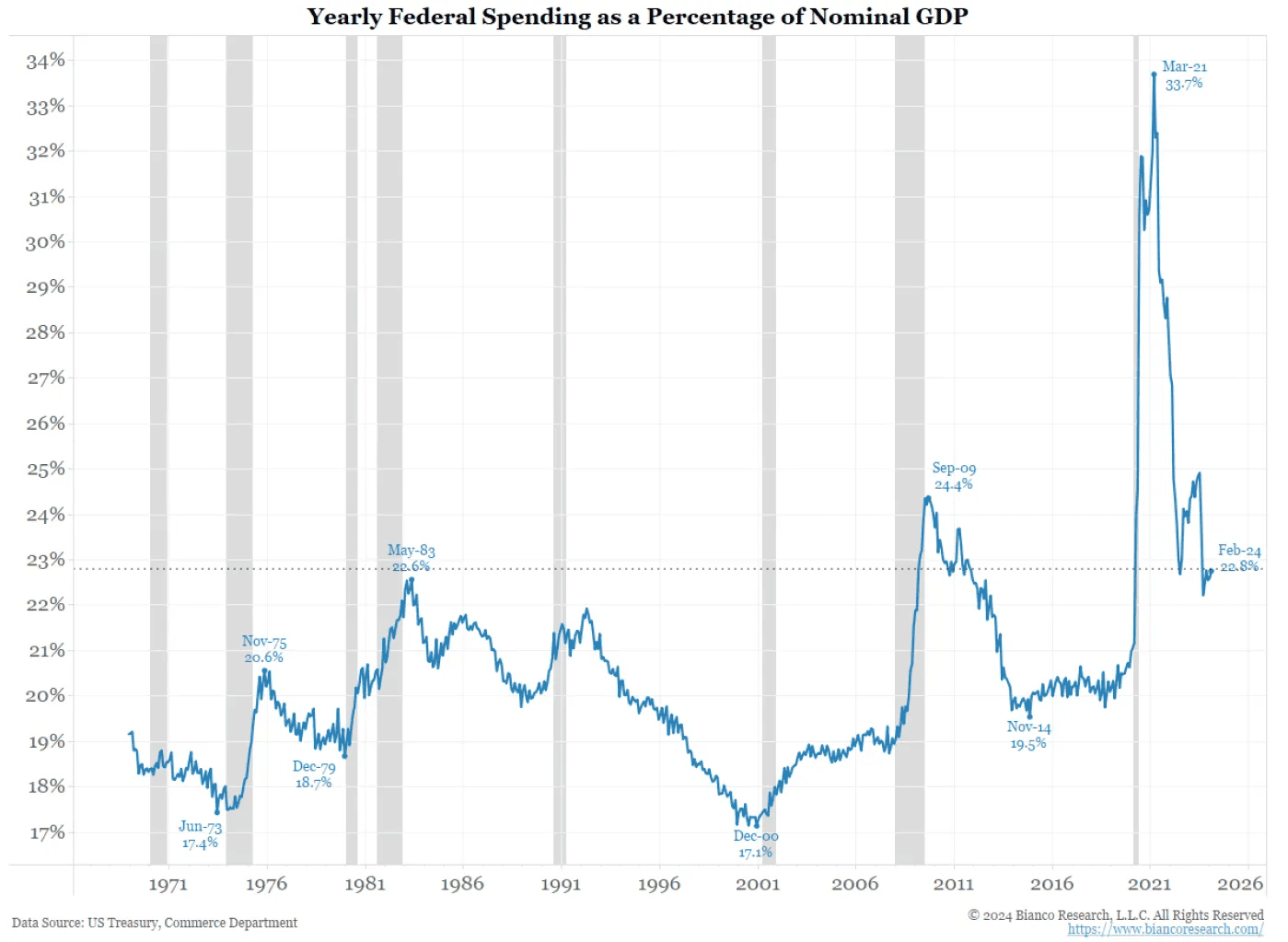

На рост номинального ВВП напрямую влияют государственные расходы. Так, расходы правительства США составляют 23 % номинального ВВП. Это означает, что правящая партия может нарисовать какой угодно рост, если она готова занять достаточно денег для финансирования своих расходов.

Для многих экономистов, получивших западное образование, «сила» экономики США вызывает недоумение, поскольку все экономические индикаторы указывают на надвигающуюся рецессию. Но пока правящая политическая партия может брать кредиты по отрицательным ставкам, она будет обеспечивать экономический рост, необходимый для того, чтобы оставаться у власти.

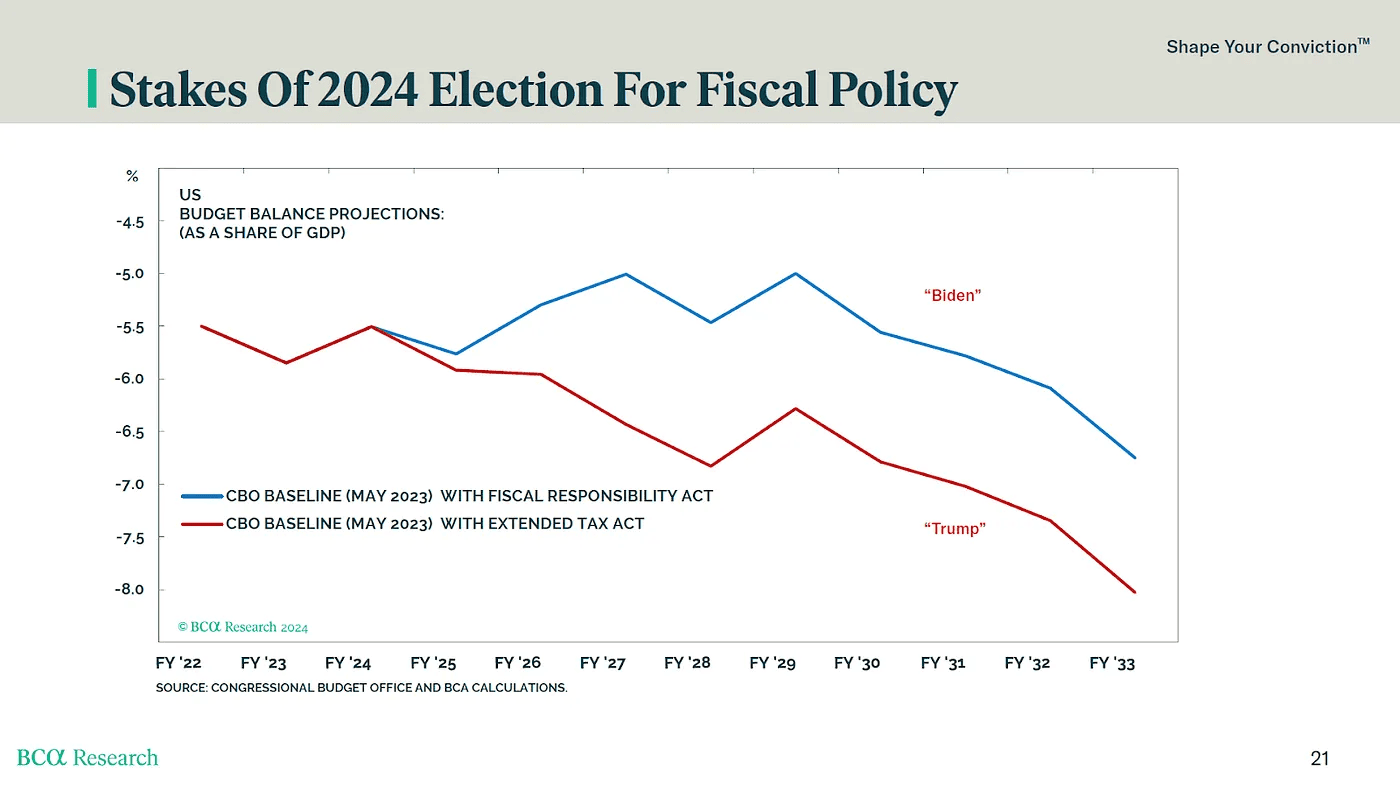

Именно поэтому демократы во главе с Джо Байденом сделают все возможное для увеличения государственных расходов. Затем министр финансов США Джанет Йеллен и председатель ФРС Джером Пауэлл должны сделать так, чтобы доходность казначейских облигаций оставалась ниже номинального роста ВВП.

Но что произойдет с государственными расходами, если в выборах выиграет Дональд Трамп? Ничего. По прогнозам экспертов, Трамп будет тратить еще больше, поскольку его кампания по снижению налогов приведет к дальнейшему росту дефицита.

С учетом политической ситуации в США я уверен, что денежный принтер пойдет в разнос. Решения, принятые для устранения последствий глобального экономического кризиса 2008 года или COVID-19, уже не будут казаться такими абсурдными. Если политики могут создать рост на 6%, занимая под 4%, то зачем им вообще прекращать тратить?

Кроме того, войны на периферии Pax Americana продолжаются, и по мере эскалации конфликтов расходы на их финансирование будут только расти.

Сворачиваем влево

По мере того, как мы вступаем в лето северного полушария, волатильность криптовалют будет снижаться. Это идеальное время, чтобы воспользоваться недавним падением рынка и увеличить позиции.

У меня есть список шиткоинов, которые просели за последнюю неделю, и я расскажу о них в следующих эссе. Также в ближайшем будущем мы увидим много запусков токенов со сравнительно невысоким ажиотажем, которые создадут отличную точку входа для тех, кто не смог инвестировать на пресейле.

Я призываю всех криптоинвесторов перейти на левую сторону кривой. Ваше предположение о том, что печатание денег будет ускоряться по мере того, как политики будут финансировать подачки и войны, верно. Не стоит недооценивать желание элиты сохранить свое положение.