Великий халвинг: как снижение награды за блок влияет на биткоин и криптоиндустрию

Халвинг биткоина — одно из наиболее ожидаемых событий 2024 года. По распространенному мнению, сложившемуся на основе предыдущих рыночных циклов, он должен привести к экспоненциальному росту стоимости биткоина и «настоящему буллрану» на криптовалютном рынке.

Мнения экспертов по этому поводу расходятся. Так, в JPMorgan прогнозируют падение цены первой криптовалюты до $42 000 после халвинга и снижение хешрейта сети, однако в Bernstein ожидают рост котировок до $90 000 к концу 2024 года и сравнительно «мягкие» последствия для майнеров. Как бы там ни было, потенциальные последствия этого события выходят далеко за пределы биткоина и его экосистемы.

Команда Incrypted изучила опыт предыдущих халвингов, а также свежие данные и мнения экспертов, чтобы понять, на что действительно влияет сокращение добычи и будет ли этот цикл похож на прежние.

Почему все говорят о халвинге?

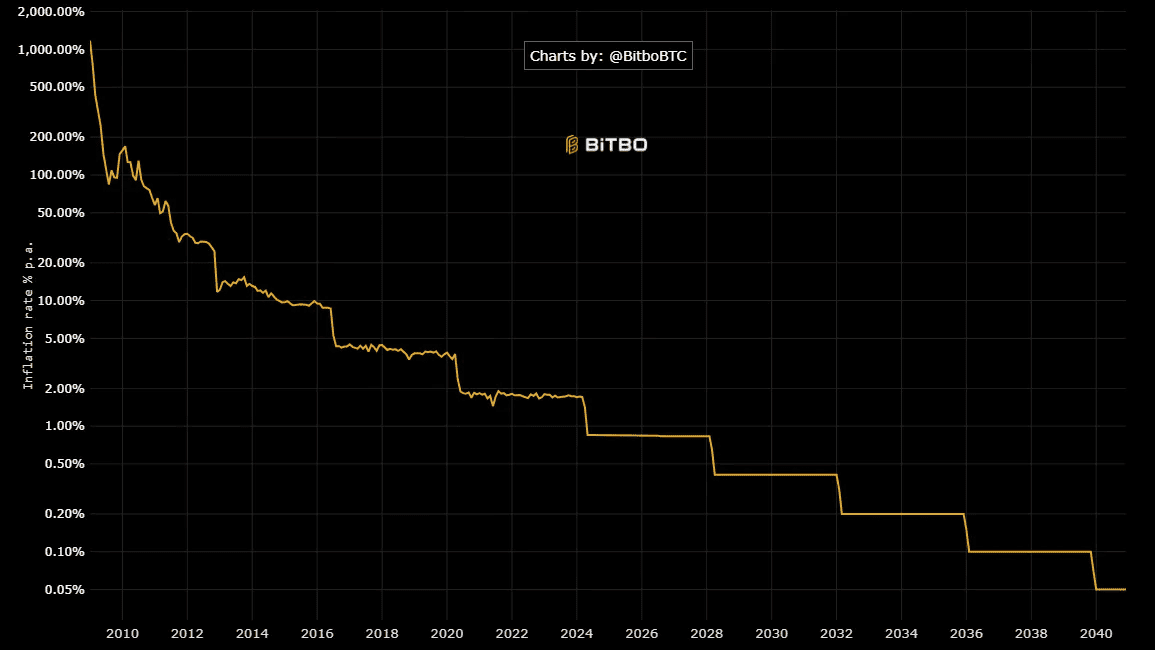

Халвинг — это запрограммированное событие в сети биткоина, которое приводит к сокращению награды за добытый блок вдвое. Если изначально майнеры получали 50 BTC за каждый добытый блок, то после четвертого халвинга, который состоится ориентировочно 20 апреля 2024 года, размер вознаграждения сократится до 3,125 BTC.

Если вы впервые слышите об этом термине, то рекомендуем начать изучение с нашей обзорной статьи.

Механизм халвинга заложен в коде биткоина для снижения темпов эмиссии криптовалюты и постепенного сокращения субсидирования расходов на безопасность сети. Его конечной целью является полная остановка добычи биткоина и переход майнеров на самообеспечение за счет сетевых комиссий.

В первую очередь халвинг вносит важные изменения в саму экосистему биткоина в виде:

- снижения доходов майнеров;

- сокращения количества новых монет, поступающих на рынок.

Комбинация этих двух факторов создает ряд последствий, наиболее очевидные из которых — потенциальный рост цены за счет снижения предложения и временное падение хешрейта в сети.

В числе других изменений также рост себестоимости добычи одного биткоина, эволюция вычислительных мощностей и повышение узнаваемости первой криптовалюты.

Однако сокращение награды за блок имеет куда большее значение в контексте крипторынка, поскольку биткоин является его фундаментальным активом. На момент написания на эту криптовалюту приходится более 50% общей капитализации индустрии, что позволяет ей оказывать сильное влияния на другие секторы отрасли.

Таким образом, запрограммированное техническое событие приводит к ощутимым рыночным последствием для одной криптовалюты, которая, в свою очередь влияет на большинство остальных активов и участников рынка. Назовем это «эффектом халвинга».

Предвестник буллрана?

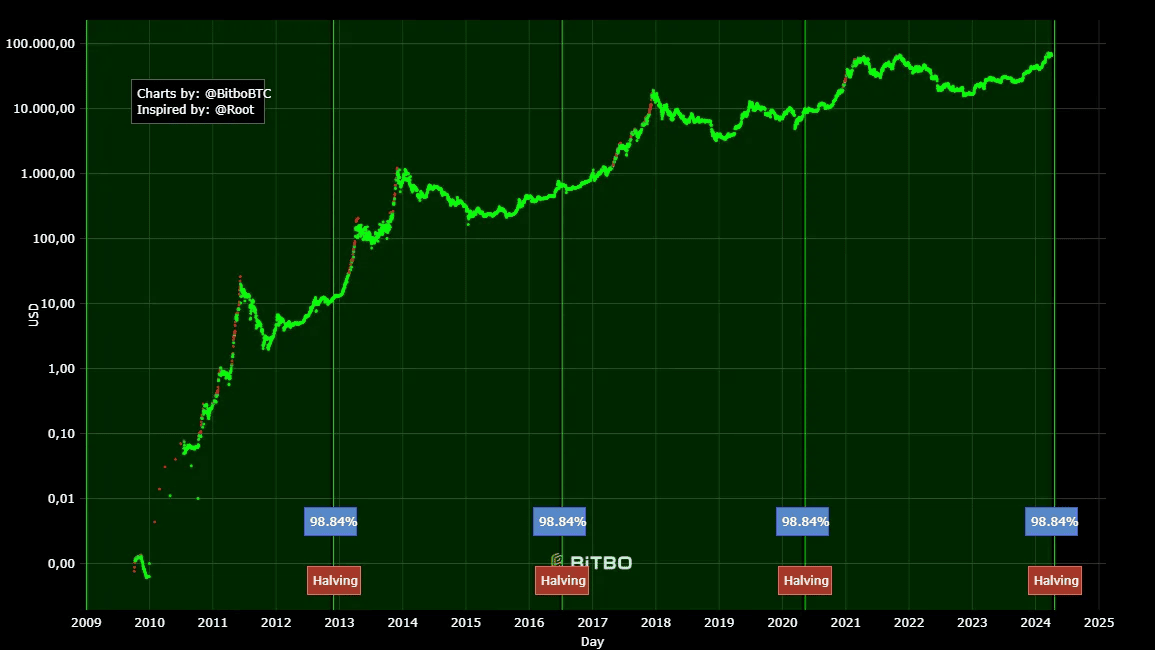

В основном халвинг считаю важным событием для индустрии, поскольку он оказывает влияние на стоимость биткоина и других криптовалют. Именно к халвингу привязаны четырехгодичные рыночные циклы, по законам которых развивается (или должна развиваться) ценовая динамика котировок.

В недавнем отчете CoinGecko указано, что в среднем биткоин дорожает на 3230% в каждом цикле, однако этот рост неравномерен. Так, после первого халвинга стоимость биткоина увеличилась на 8858% в то время как после третьего всего на 540%.

Однако халвинг предвещает не только рост биткоина, но и всего крипторынка, что подтверждается рядом метрик. Так, совокупная капитализация активов индустрии после каждого халвинга возрастает — вначале плавно и постепенно, а со временем более резко до достижения локального пика.

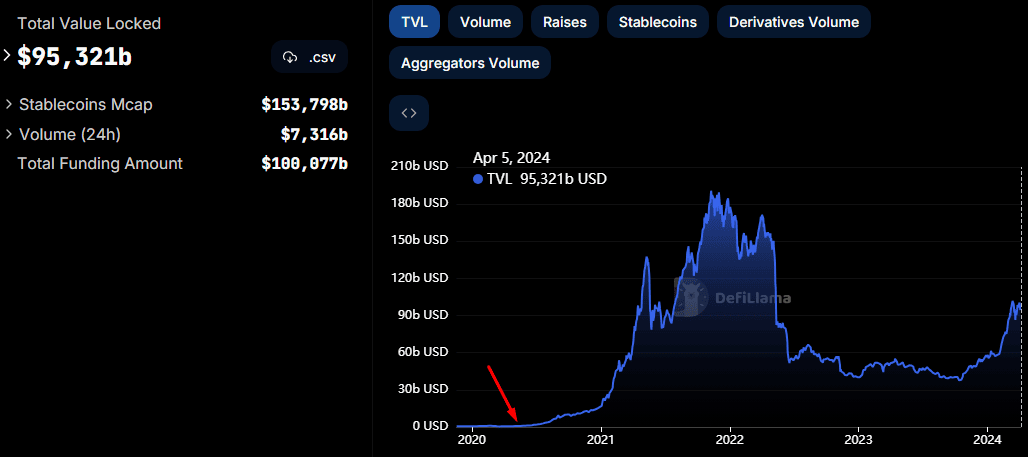

После сокращения награды за блок в 2020 году также начался экспоненциальный рост объема заблокированных средств в протоколах зарождающегося DeFi-сектора.

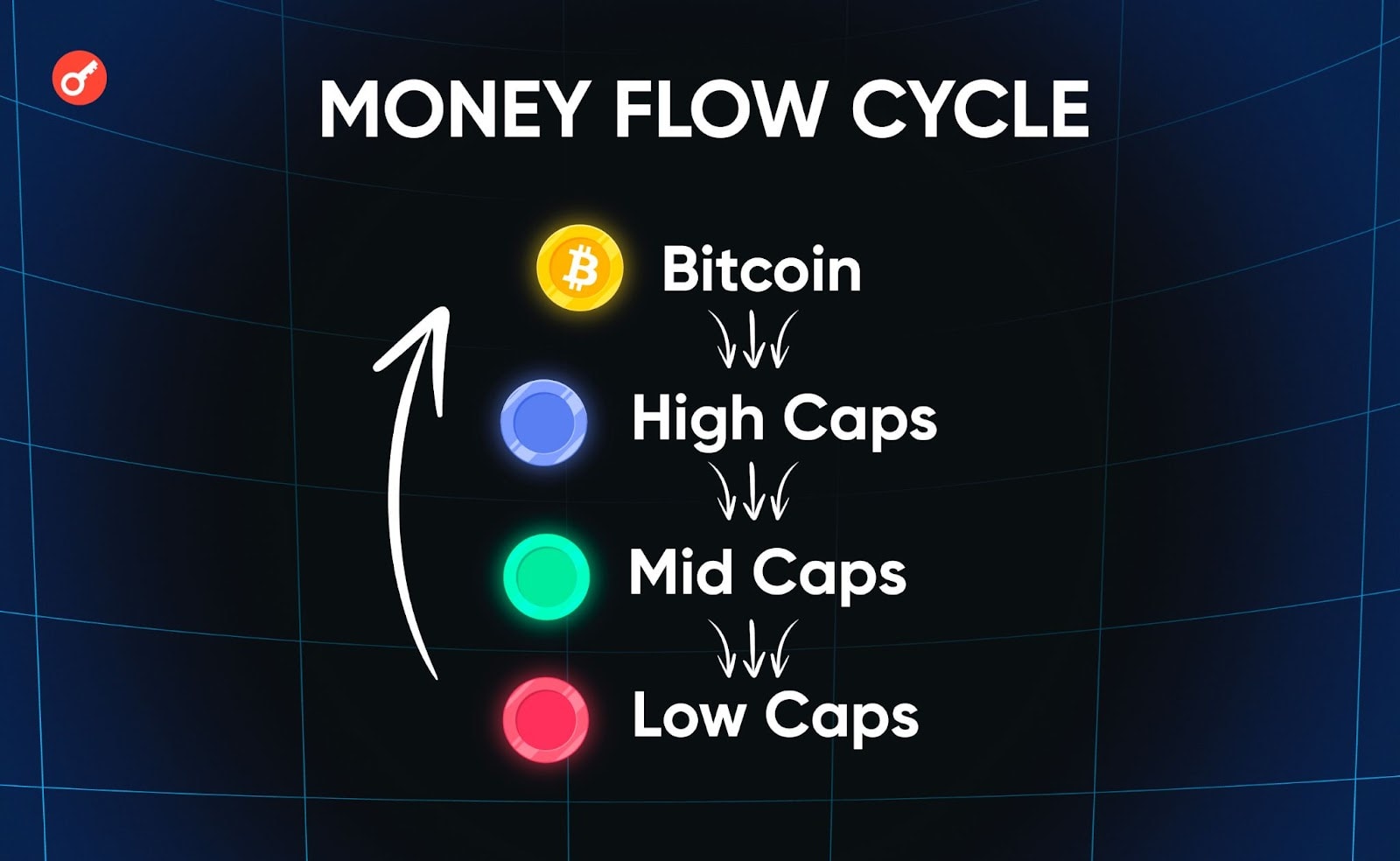

Влияние халвинга на индустрию в целом объясняется теорией перетекания капитала на крипторынке. Согласно этой модели инвесторы покупают биткоин в ожидании роста котировок после сокращения вознаграждения, а затем направляют полученный доход в альткоины для максимизации прибыли. Таким образом импульс первой криптовалюты волнами расходится по рынку.

Однако причина, по которой происходит рост стоимости самого биткоина, не так очевидна. Принято считать, что халвинг создает две фундаментальные предпосылки для ралли первой криптовалют:

- сокращение предложения, которое при сохранении спроса должно приводить к повышению цены;

- рост себестоимости добычи одного биткоина, которая является своеобразным ценовым минимумом или, по крайней мере, сильным уровнем поддержки.

Вместе с тем, эффект первой причины в каждом халвинге снижается из-за постепенного увеличения циркулирующего предложения. На момент написания добыто уже ~19,7 млн из 21 млн биткоинов, поэтому тезис актуален только если допустить, что большая часть выпущенных монет уже распределена и доступ для новых покупателей ограничен.

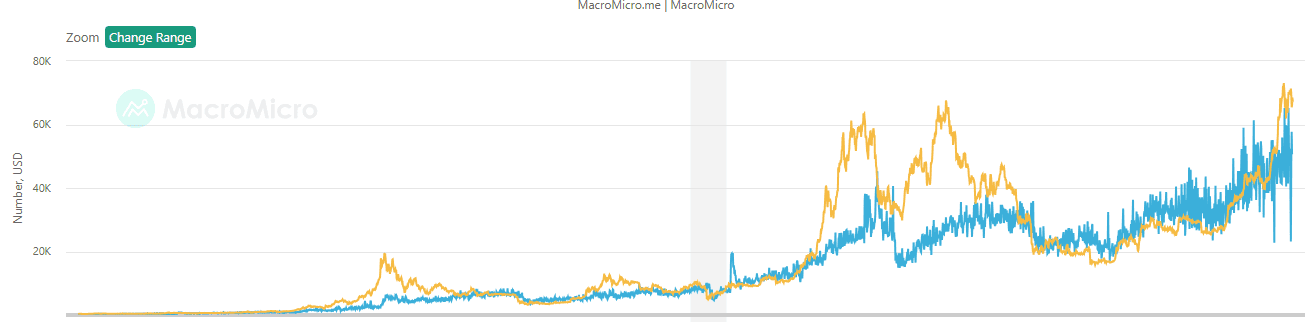

Что касается себестоимости добычи, то она может динамично корректироваться за счет повышения или понижения сложности майнинга. Кроме того, по данным MacroMicro, во время нисходящей фазы цикла цена биткоина нередко падает ниже среднего уровня рентабельности майнеров, однако, судя по хешрейту сети, это не провоцирует массового отключения мощностей.

К этому также можно добавить предположение о том, что хавлинг является прогнозируемым событием, влияние которого может быть заложено в стоимость биткоина заранее, а не постфактум.

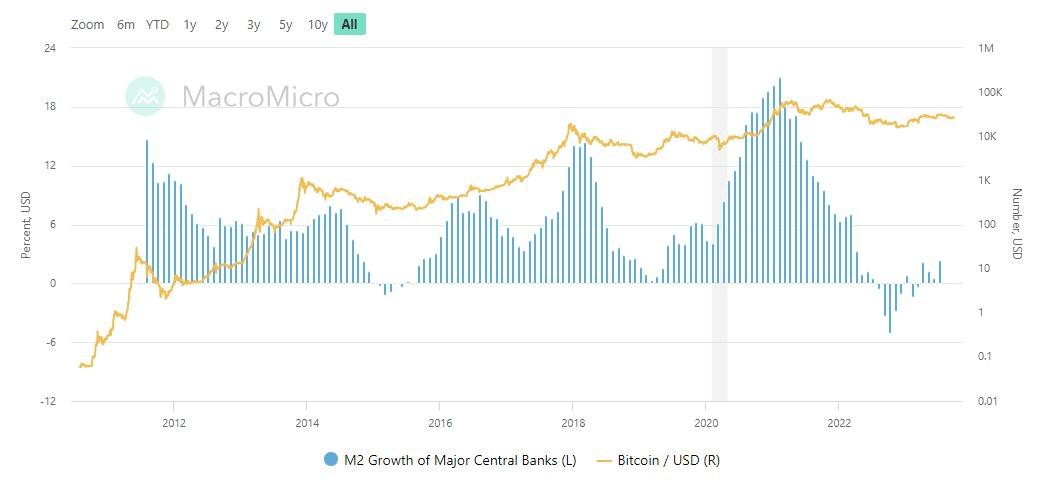

С учетом этих контраргументов развились альтернативные теории рыночных циклов на крипторынке. Так, аналитик Марко Бюлер не исключает, что причиной предыдущих ралли биткоина была эмиссия фиатной валюты центральными банками.

Кроме того, стоит помнить, что основным драйвером роста рынка в 2018 году был бум ICO, а причиной рекордных цен 2021 года стали финансово-экономические стимулы, предпринятые в США и других странах для смягчения последствий пандемии COVID-19.

Так или иначе, в индустрии прослеживается цикличная тенденция, которая закономерно или случайно связана с халвингом биткоина. Это требует более комплексного исследования этого события в качестве «предвестника буллрана», поскольку в предыдущих циклах сокращение добычи биткоина накладывалось на макроэкономические и рыночные факторы.

Как сокращение добычи биткоина влияет на майнеров и работу сети

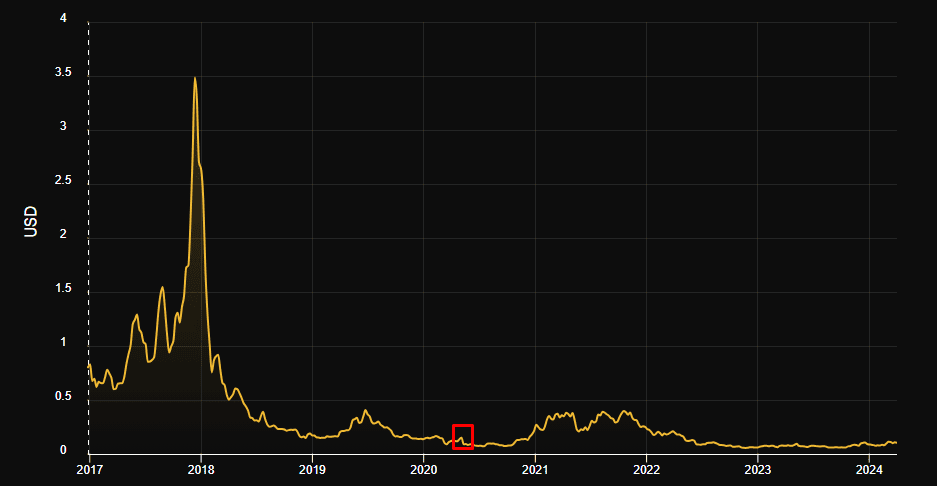

С экономической и технической точки зрения халвинг влияет в первую очередь на деятельность майнеров, от которых зависит обработка транзакций в сети. Наиболее значимой в этом контексте является стоимость вычислительных мощностей (хешпрайс) и общий уровень хешрейта.

По данным Hasrate Index, обслуживание одного терахеша (tH/s) вычислительных мощностей на момент написания обходится в $0,1 в день. Исторические данные демонстрируют, что сразу после халвинга этот показатель резко падает, после чего постепенно восстанавливается по мере роста стоимости биткоина.

Этот обвал расходов напрямую связан с сокращением награды за блок вдвое, что существенно снижает доходы майнеров.

В результате устаревшие энергоемкие установки отключают от сети в пользу более эффективного оборудования, на обслуживание которого нужно меньше ресурсов. Из-за этого наблюдается резкое падение хешрейта и сложности майнинга сразу после халвинга.

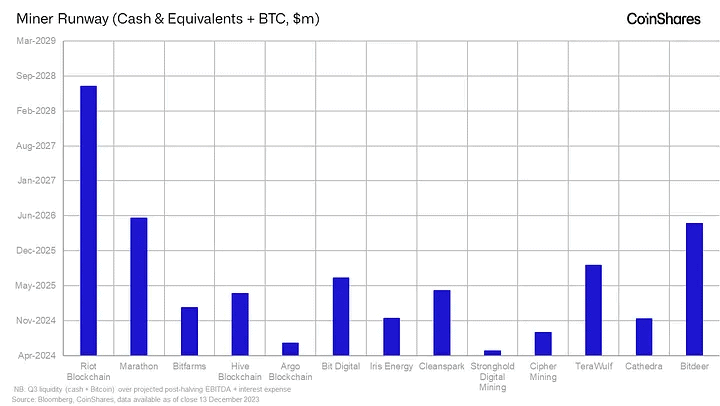

Согласно отчету CoinShares после сокращения награды в 2024 году лишь двое из 11 публичных майнеров останутся прибыльными. Для остальных себестоимость добычи будет слишком высокой.

Со временем рост стоимости биткоина компенсирует сокращение награды и возвращает рентабельность более старого вычислительного оборудования. Отключенные ранее фермы возвращающиеся в сеть, что вновь повышает средние расходы на обслуживание.

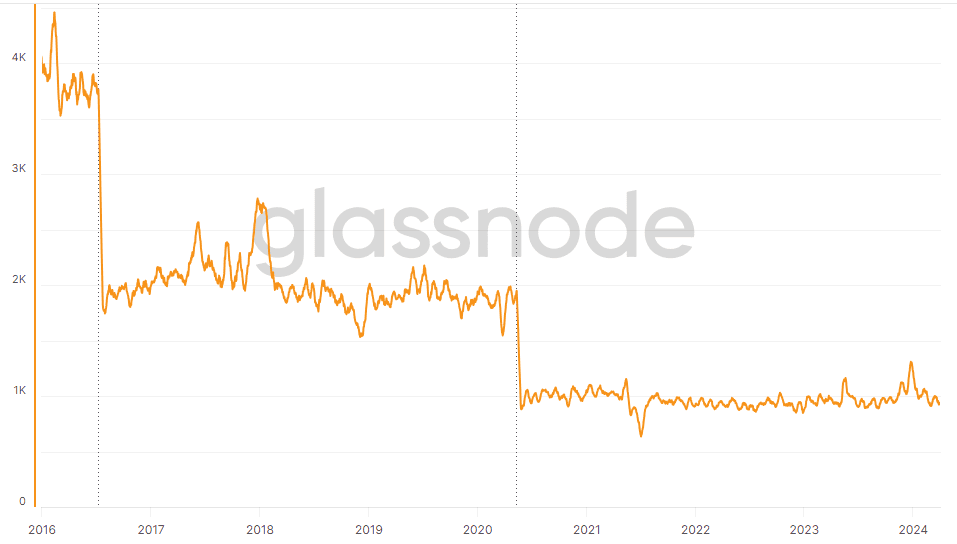

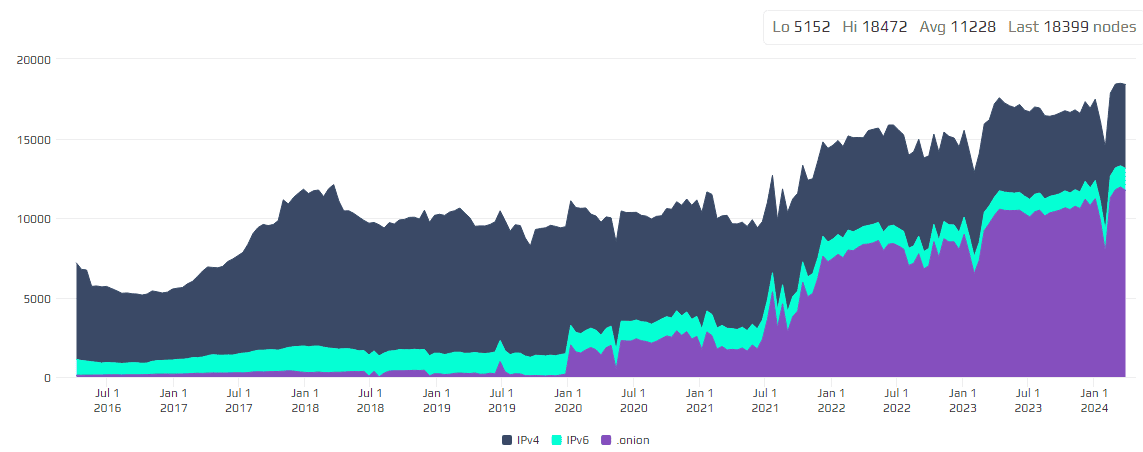

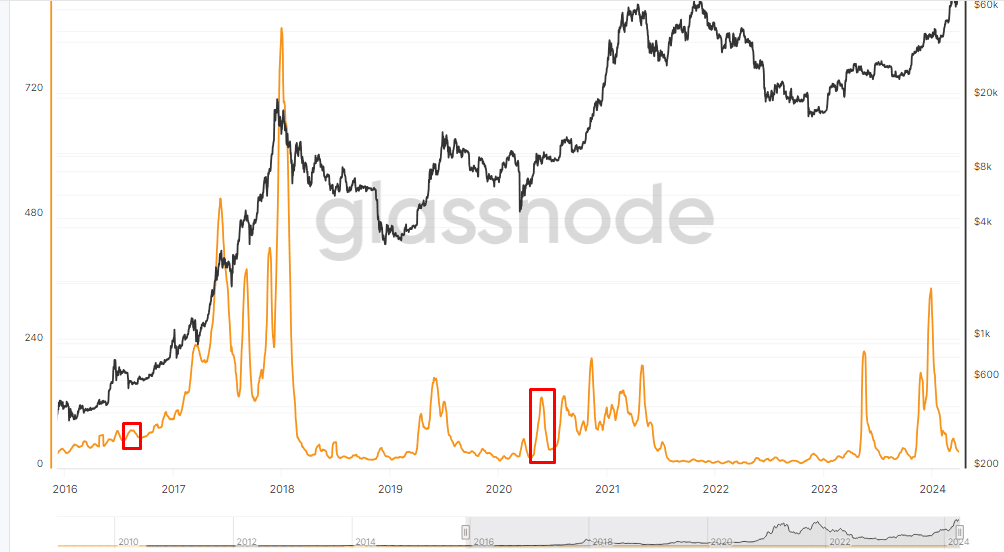

Примечательно, что сокращаются не только вычислительные мощности, но и общее количество узлов биткоина. Так, халвинг в мае 2020 года привел к отключению более 1500 нод за одну неделю.

Критическим моментом для большинства майнеров является период раннего пост-халвинга, когда рост стоимости биткоина еще не компенсировал последствия сокращения. Чтобы обеспечить ликвидность, некоторые участники рынка продают свои резервы, однако большинство дожидается более благоприятного момента.

Например, в 2020 году баланс майнеров резко сократился через полгода после халвинга, когда биткоин находился на полпути к пиковой стоимости 2021 года. Однако куда большая распродажа произошла на пике цикла, что может свидетельствовать о том, что у большинства игроков все же хватило ликвидности для обслуживания оборудования.

В 2024 году владельцы оборудования начали постепенно продавать свои запасы еще до снижения награды, пользуясь ранним обновлением исторических ценовых максимумов.

В сочетании с новостями о привлечении средств майнинговыми компаниями, такое изменение баланса говорит о том, что в этом цикле майнеры решили заранее обеспечить себе ликвидность. Поэтому, вероятно, в этот раз сокращение хешрейта и сложности майнинга после халвинга будет менее ощутимым.

Что касается комиссий, то предыдущие халвинги вызывали их краткосрочный рост, однако, вероятнее всего, это последствие активности тех майнеров, вынужденных сразу продавать свои резервы, чтобы компенсировать падение награды за блок.

Рост комиссий закономерно сопровождается увеличением количества транзакций и объема перемещаемых средств, однако эти показатели больше зависят от рыночной динамики биткоина, побуждающей инвесторов проводить сделки.

По этой же причине периоды халвинга связаны с временным повышением размера блока. Однако, несмотря на всплески активности и комиссий, как во время, так и после халвинга сеть работает стабильно с соблюдением среднего периода добычи блоков в ~10 минут.

Приведенные выше данные подтверждают ключевое значение майнеров в ценообразовании биткоина в период халвинга. Кроме того, сейчас мы наблюдаем применение новой стратегии накопления резервов, нехарактерной для прошлых циклов.

Халвинг и рыночные показатели биткоина

Чтобы лучше понять, каким образом халвинг влияет на стоимость биткоина (и влияет ли вообще), мы также рассмотрим несколько метрик, отражающих позиции актива на рынке и отношение инвесторов к этому событию.

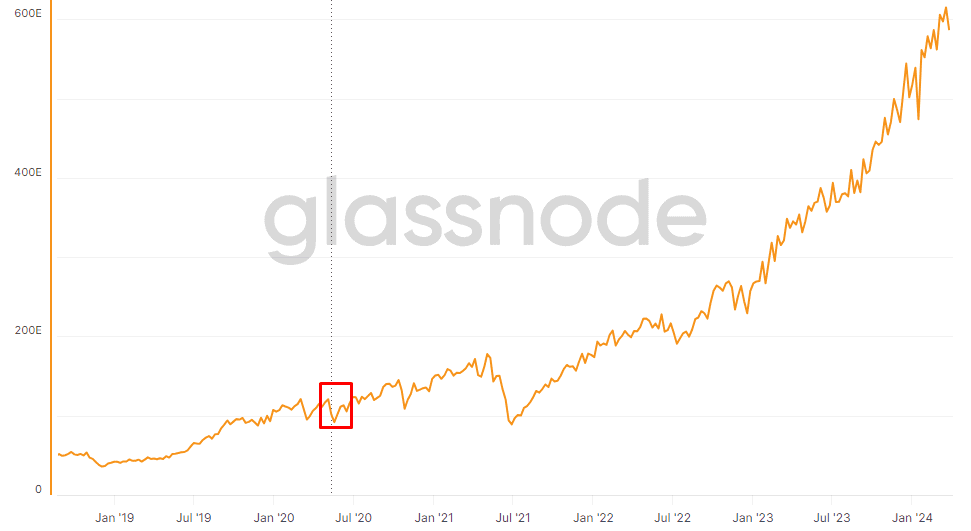

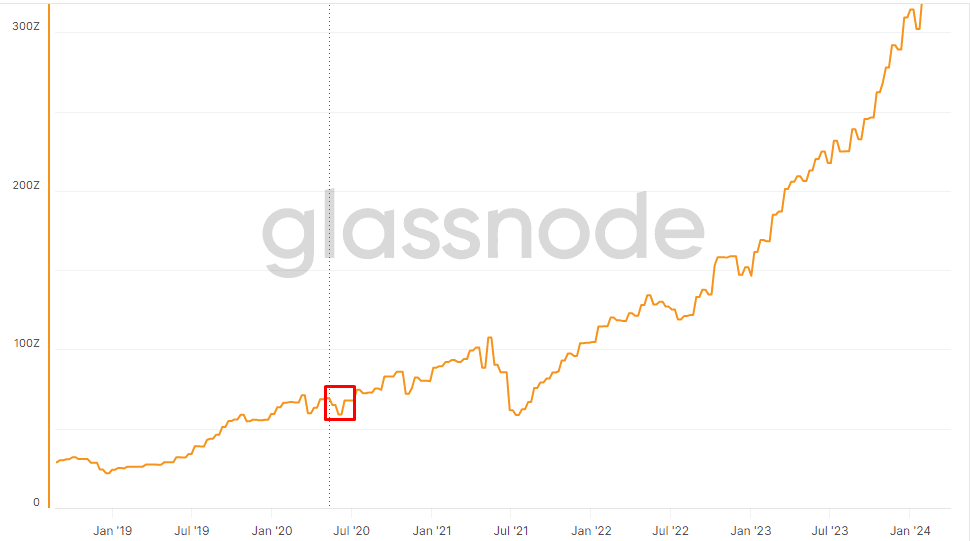

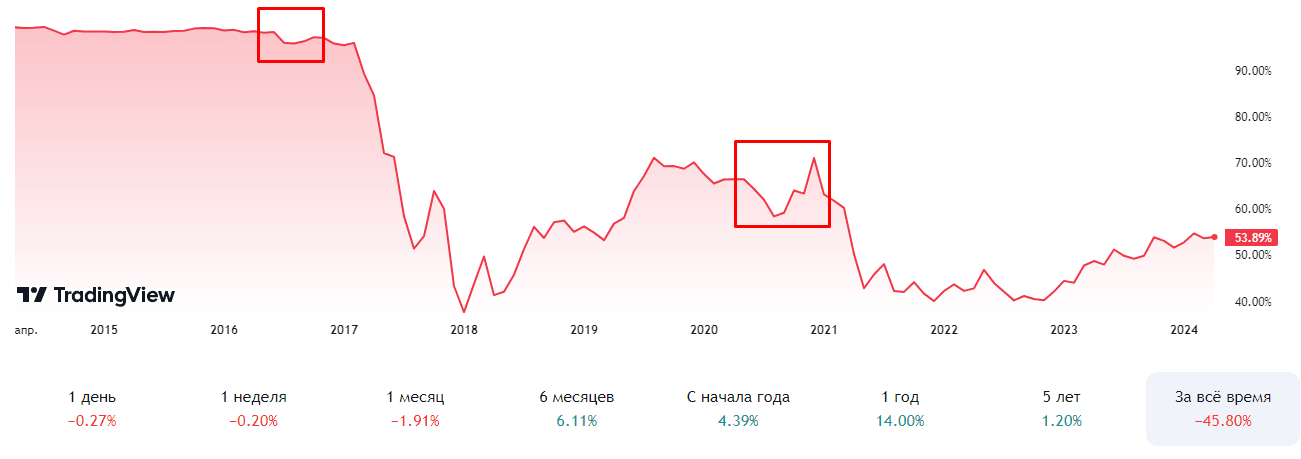

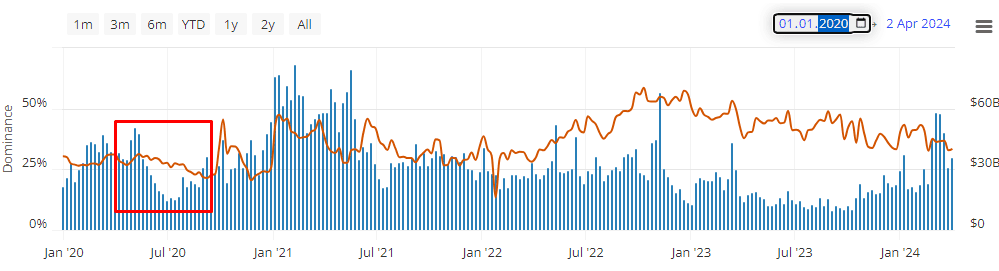

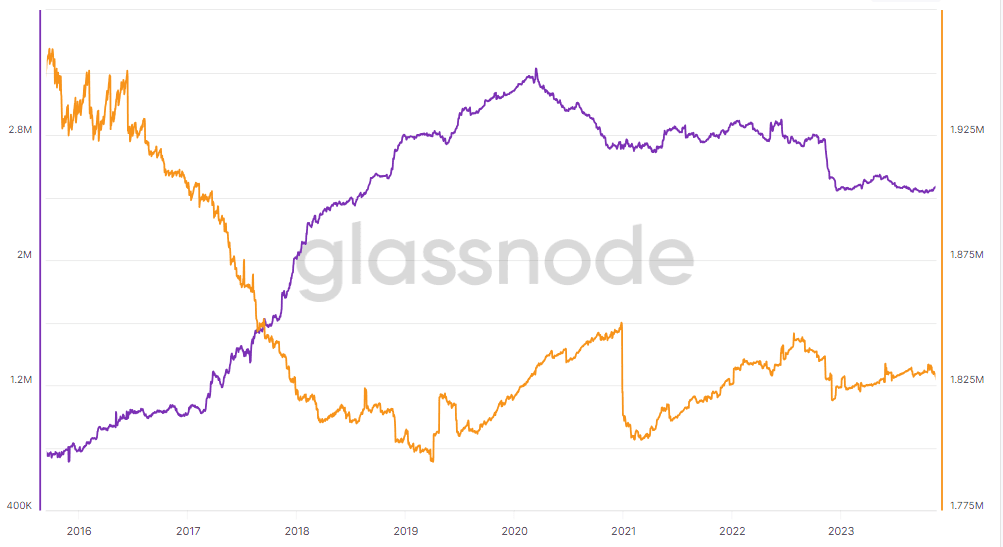

Первой важной характеристикой является индекс доминирования биткоина, отражающий концентрацию капитала в первой криптовалюте по отношению к остальному рынку. Опыт двух предыдущих халвингов показывает, что сокращение награды вызывает временное снижение этого показателя с последующим восстановлением.

Главной причиной являются продажи резервов майнерами. Однако это сравнительно малозаметный эффект — куда большая потеря позиций биткоином наблюдалась в 2017 году из-за бума ICO и в 2020-2021 годах на фоне активного роста DeFi.

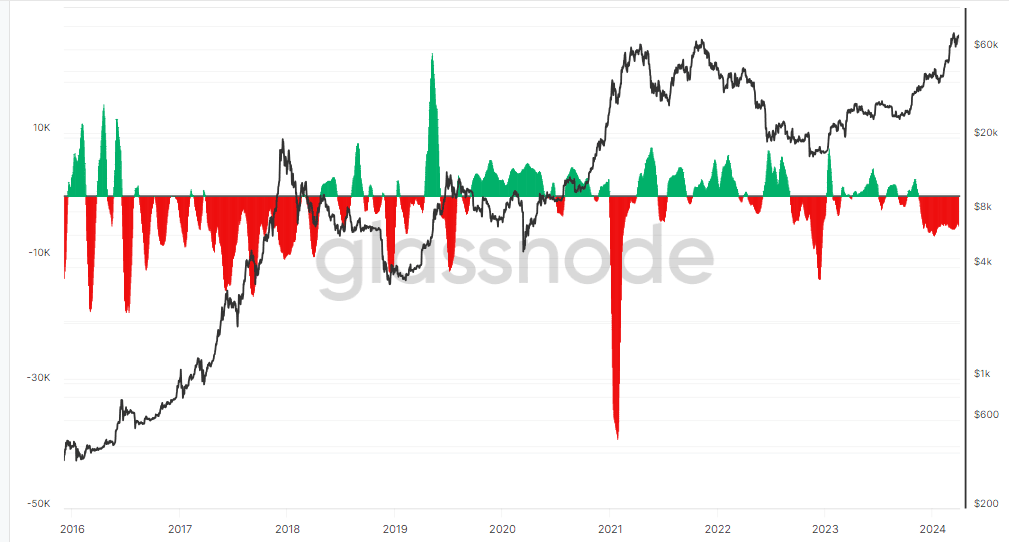

Как показал прошлый цикл, эти сделки также вызывают скачок объема торгов в преддверии халвинга с последующим резким падением ниже предыдущих уровней.

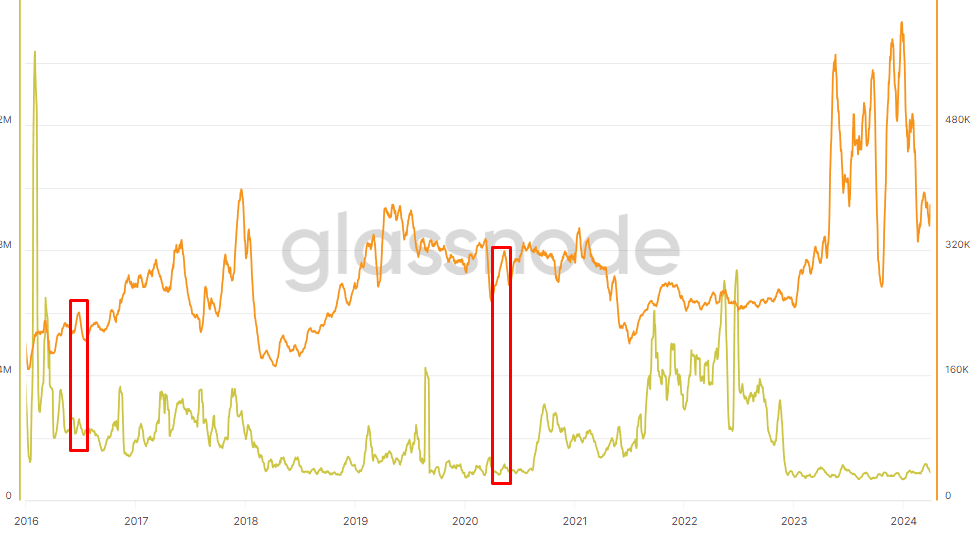

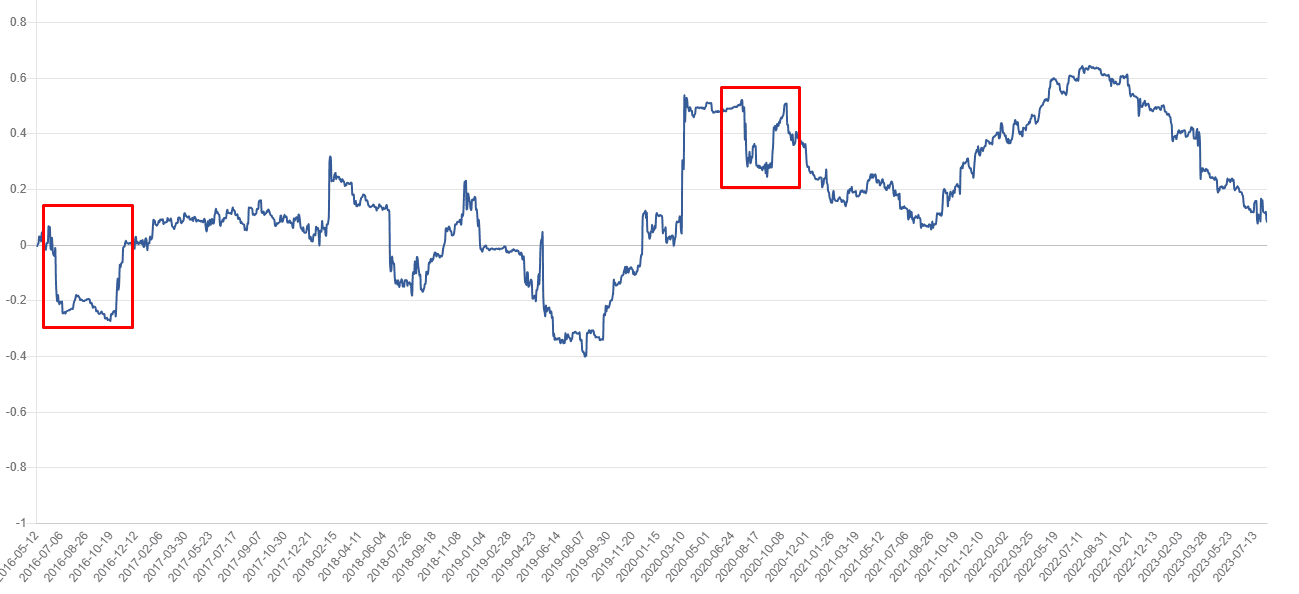

Примечательно, что резкое сокращение балансов майнеров после прошлого халвинга не привело к пропорциональному увеличению биржевых резервов, что может говорить об OTC-сделках.

Впрочем, в 2024 году, судя по графику, майнеры проводили сделки в основном через биржи и не после, а до халвинга.

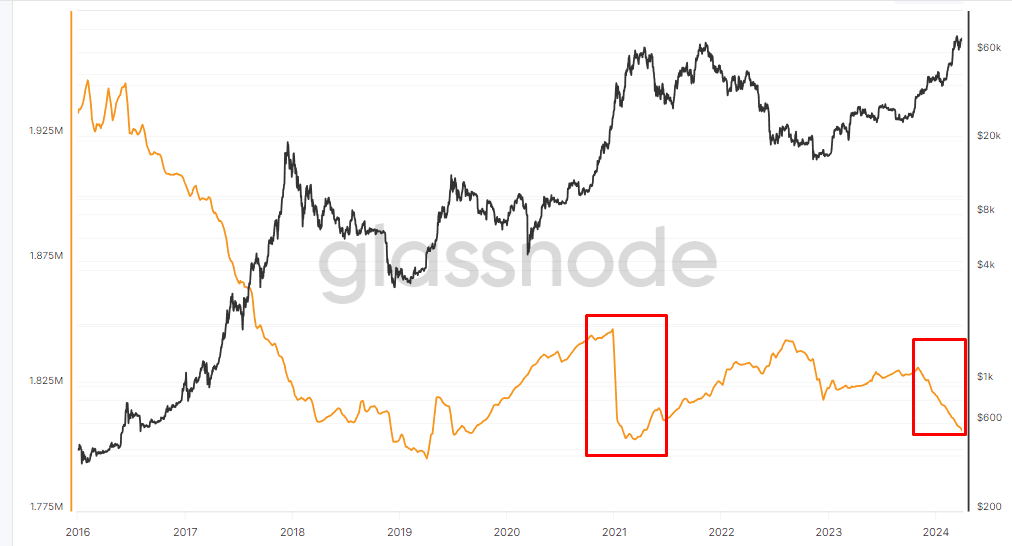

Прошлый цикл примечателен также тем, что массовые продажи со стороны майнеров резко сократили количество доходных адресов.

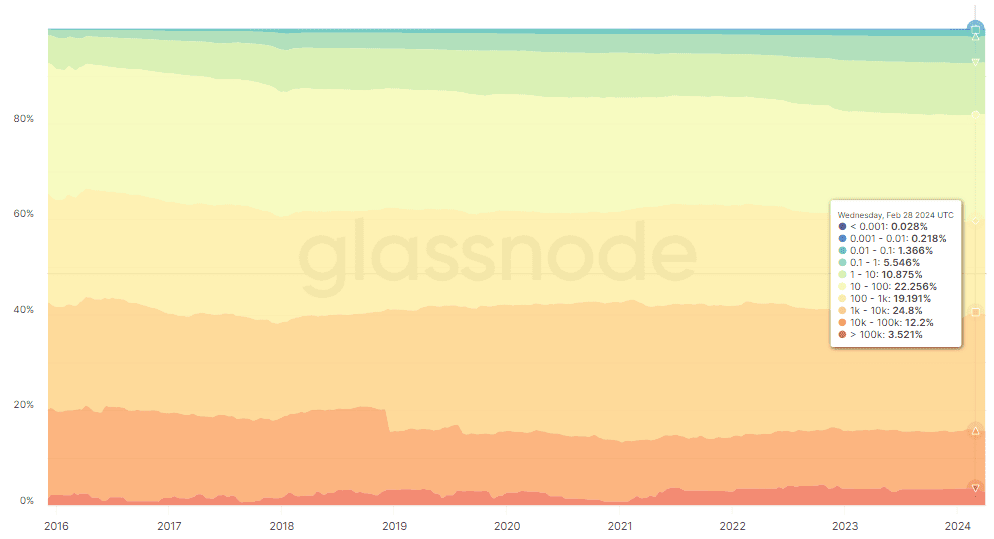

Поскольку майнеры также являются крупнейшими держателями биткоина, сокращение их награды оказывает влияние на общую структуру распределения актива. В частности, продажи после халвинга приводят к снижению количества крупнейших владельцев с балансом больше 100 000. BTC в пользу меньших, удерживающих менее 10 BTC.

В 2024 году аналогичный эффект вызвали сокращения балансов майнеров в преддверии халвинга. Впрочем, тут важно отметить, что эти процессы происходят в рамках более широкой тенденции перераспределения актива.

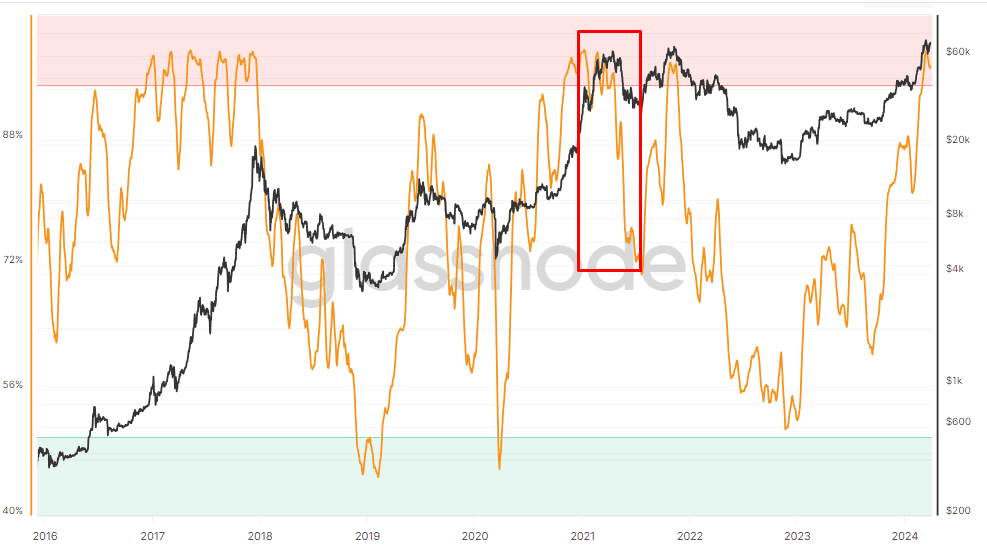

Что касается влияния халвинга на корреляцию с традиционным рынком, то данные предыдущих двух циклов демонстрирует, что сокращение награды и связанные с ним действия инвесторов приводят к резкому снижению корреляции между биткоином и индексом S&P 500 со столь же стремительным восстановлением спустя некоторое время.

Таким образом можно отметить, что ключевыми игроками, определяющими тренд в период халвинга являются майнеры. Именно от их действий зависят ценовая динамика, рыночная активность и даже капитализация биткоина.

Данные также демонстрируют, что стратегия подготовки майнеров к халвингу в 2016, 2020 и 2024 годах отличается, и, следовательно, в этом цикле нас может ожидать другая траектория развития рынка.

Эмоциональное значение халвинга для участников рынка

Кроме объективного влияния на рыночные характеристики стоит также разобраться в значении этого события для опытных инвесторов и новых пользователей.

В первую очередь халвинг работает как инструмент привлечения внимания — событие широко освещается в СМИ, где часто позиционируется как «предвестник ралли». Еще больше пользователей узнает о крипторынке и биткоине во время последующего экспоненциального роста стоимости, которым сопровождались все предыдущие халвинги.

Эта тенденция подтверждается количеством поисковых запросов, демонстрирующих незначительное повышение интереса во время халвинга и экспоненциальный рост по мере приближения биткоина к ценовому пику.

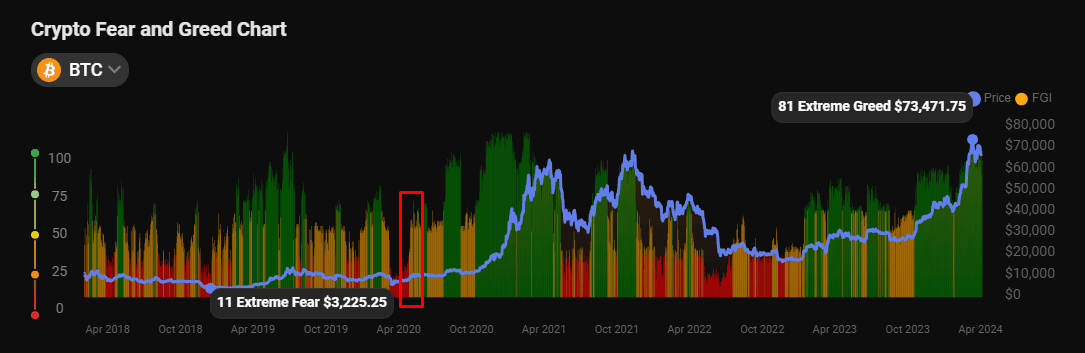

Создаваемый этими источниками информационный фон, в свою очередь, формирует настроения и ожидания пользователей. Исторические данные свидетельствуют, что индекс страха и жадности биткоина ненадолго переходил из «нейтральной» зоны в зону «жадности» во время халвинга 2020 года и растет по мере дальнейшего ценового ралли.

Поскольку СМИ обычно склонны поддерживать тезис «предвестника буллрана», нельзя исключать эффект самоисполняющегося пророчества — предыдущие циклы показали экспоненциальный рост стоимости после халвинга, поэтому инвесторы ожидают такого же развития событий и скупают биткоин, создавая таким образом то самое ралли.

Менее очевиден тот факт, что халвинг и построенные на его основе рыночные циклы создали устойчивую ментальную модель в умах участников сообщества. Эти «якорные» события упрощают распознавание ценовых паттернов и принятие решений. Даже неопытный пользователь может просто взглянуть на график и примерно понять в какой фазе цикла мы находимся сейчас.

С одной стороны это действительно упрощает ориентирование на динамичном крипторынке и, в случае повторения цикла, может повысить эффективность неопытных инвесторов. С другой — такое упрощенное восприятие поощряет игнорирование других факторов, которые создают дополнительные возможности и риски, делая каждый халвинг уникальным.

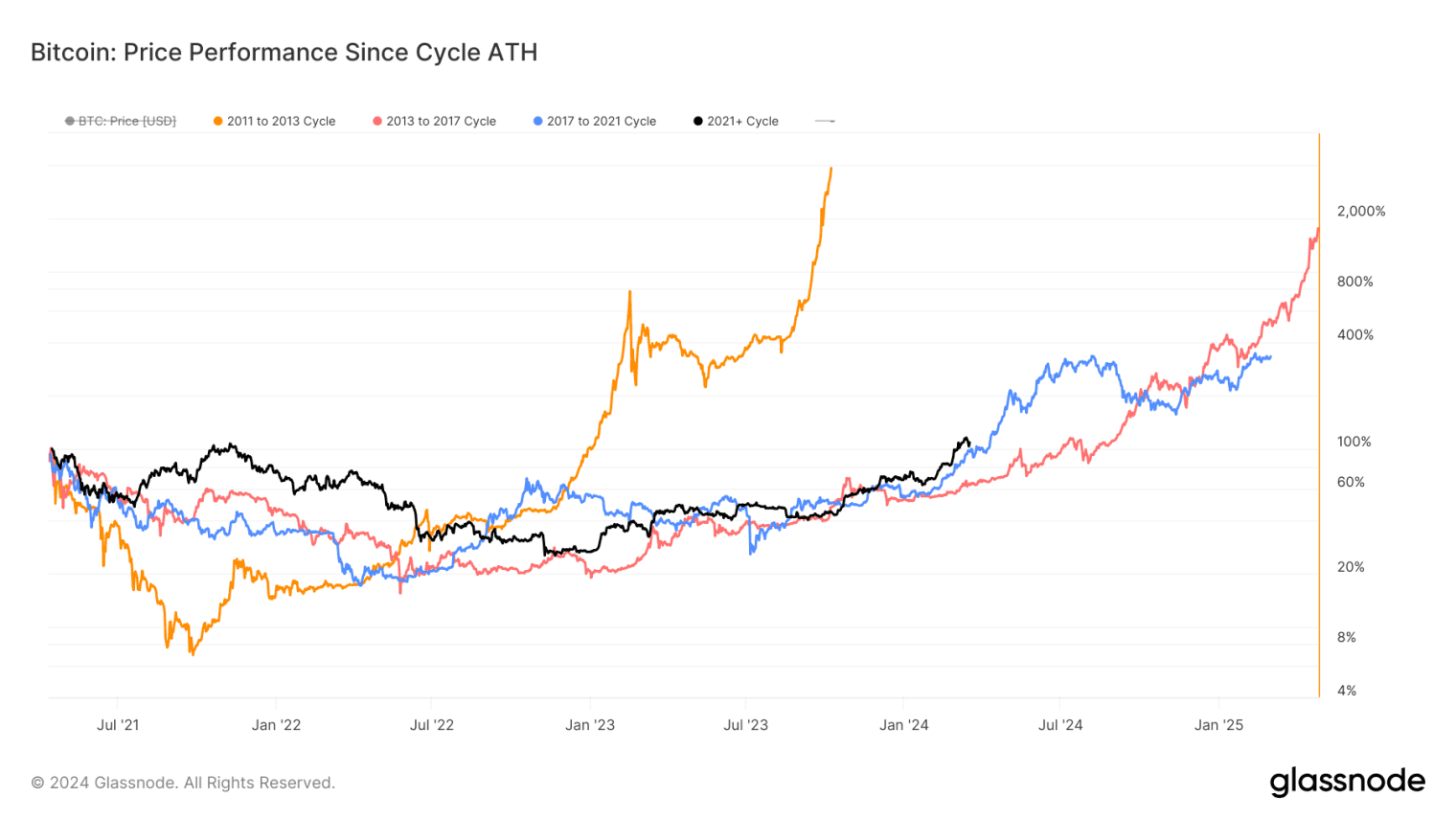

История циклична?

Несмотря на то, что предыдущие рыночные циклы демонстрируют сравнительную устойчивость, при более подробном рассмотрении можно выделить некоторые статистические различия, а также влияющие на них факторы.

Продлится ли в этот раз ралли так же долго, как предыдущее? Сохранится ли классическая модель перетекания капитала? Сможет ли какой-либо другой актив снизить доминирование биткоина? Ответы на эти вопросы пока неочевидны и зависят от множества причин. Ниже рассмотрим наиболее важные факторы.

Институциональный капитал

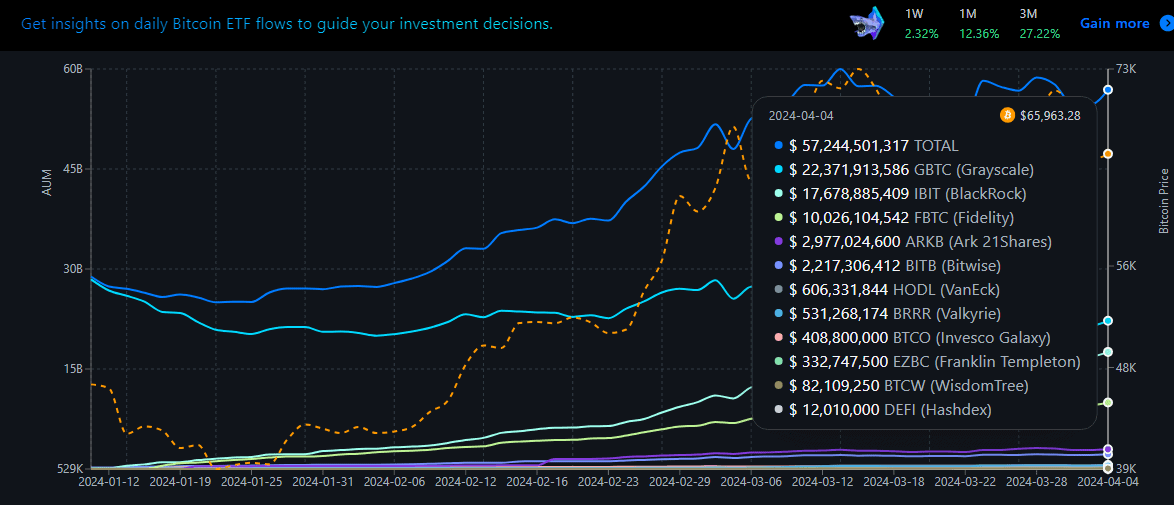

Наряду с халвингом, одним из ключевых событий для биткоина в 2024 годов стал запуск спотовых ETF в США. Биржевые фонды стали тем самым мостом, через который традиционные инвесторы получили возможность вкладывать средства в криптовалюту через регулируемые платформы и брокеров.

За первые три месяца работы 11 запущенных ETF совокупно привлекли почти $60 млрд инвестиций. Биржевые фонды этой категории стали наиболее быстрорастущими и по объему средств под управлением уступают только ETF на золото.

Инвестиционная компания Microstrategy также продолжает наращивать свои биткоин-резервы, объявив о выпуске облигаций на $1,1 млрд для финансирования дальнейших покупок.

Такие изменения в структуре инвесторов могут иметь долгосрочные последствия, которые нам еще предстоит ощутить в полной мере. Среди прочего, биржевые фонды приводят к дисбалансу спроса и предложения, выкупая больше биткоинов, чем добывают майнеры.

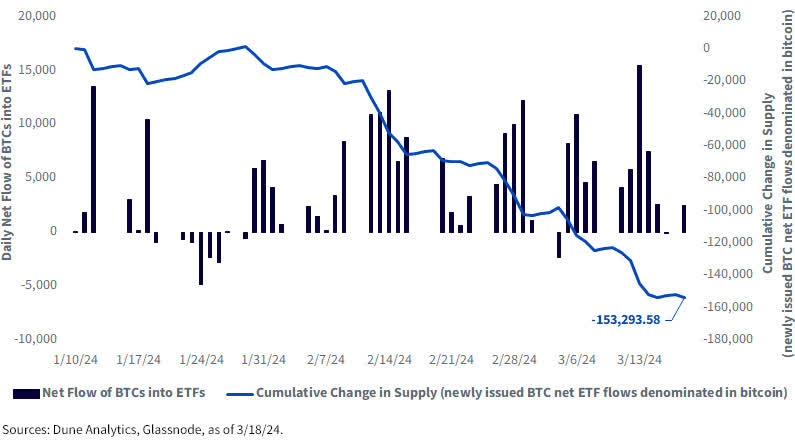

Фактически за счет фондов мы не увидели предшествующего халвингу падения котировок, которое в предыдущих циклах создавали массовые продажи майнеров. Кроме того, ранее биткоин устанавливал новый ATH только после сокращения награды, а сейчас это случилось еще до халвинга.

Не менее важен и тот факт, что ETF появились в восходящей фазе цикла и у нас нет данных касательно их влияния на рынок во время падения котировок. Нельзя исключать, что биржевые фонды станут драйвером для снижения цен точно также, как сейчас ускоряют их рост.

Развитие экосистемы биткоина

После запуска протокола Ordinals весной 2023 года в сети биткоина появились так называемые «NFT», а затем и «токены» BRC-20. Эти активы не только стали новым источником дохода для майнеров, но и привлекли внимание разработчиков, вернувшихся к попыткам расширить функционал первой криптовалюты.

Позже мы увидели запуск сразу нескольких сетей второго уровня, нацеленных превратить биткоин в полную по Тьюрингу вычислительную машину, на базе которой можно было бы запускать смарт-контракты и приложения.

Кроме того, тренд на ликвидный стейкинг и рестейкинг, зародившийся в экосистеме Ethereum, не обошел стороной и биткоин. Проекты вроде Stroom, Social Network и Babylon представили свои модели использования BTC для обеспечения безопасности других сетей.

Эти разработки добавляют криптовалюте функциональную ценность, которая потенциально может повысить спрос на актив. Вместе с этим протоколы стейкинга и рестейкинга фактически «блокируют» биткоины, выводя их из общего обращения, что снижает предложение. Совокупность этих факторов может оказать положительное влияние на стоимость и стать еще одним из факторов роста.

Впрочем, большинство этих проектов все еще находятся на этапе тестирования и пока сложно оценить реальные масштабы их влияние на биткоин.

«Зрелость» актива

В каждом цикле относительный рост биткоина постепенно снижается, что подтверждается отчетами аналитиков и статистическими данными. Основной причиной этого считается рост капитализации первой криптовалюты. Так, на момент написания этот показатель составляет $1,3 трлн. Во столько же оценивался весь крипторынок в 2021 году.

Чем выше капитализация, тем ниже влияние отдельных сделок на стоимость актива и тем больше покупок требуется, чтобы поддерживать ценовое ралли. Этот эффект называют рыночной зрелостью и ее прямым следствием является снижение волатильности.

На практике это значит, что пост-халвинг рост в 2024 году потребует больше капитала, чем в прошлом цикле. Частично эту потребность удовлетворяют биткоин-ETF, частично она падает за счет снижения предложения на биржах, однако рынок по-прежнему ожидает массовый приток розничных инвесторов.

Макроэкономический фон

Экономическая ситуация в США и других развитых странах в 2024 году отличается от предыдущего цикла. Во время прошлого халвинга мир боролся с последствиями пандемии COVID-19, а Соединенные Штаты для сохранения спроса и перезапуска экономики выдавали потребителям кредитные и прямые стимулы. Рынок был заполнен «бесплатными» деньгами, которые активно перетекали в криптовалюту.

В преддверии же четвертого халвинга Федеральная резервная система США (ФРС) продолжает борьбу с инфляцией, сохраняя процентные ставки на высоком уровне. Это, в свою очередь, снижает доступность кредитов и повышает доходность государственных ценных бумаг США. Последние рассматриваются многими инвесторами как безрисковый источник дохода в противовес крипторынку, где даже самые консервативные стратегии сопряжены с определенными опасностями.

С другой стороны, финансовые системы США, ЕС и других ведущих стран переживают проблемы из-за резкого повышения ставок. Описание и последствия этих проблем неоднократно разбирал Артур Хейс в своих эссе. Именно риск обесценивания фиатных валют или коллапса всей традиционной финансовой системы и заставляет инвесторов искать альтернативу для защиты сбережений, в частности, они обращают внимание на биткоин и другие цифровые активы.

Кроме того, не стоит недооценивать развитие новых секторов индустрии, привлекающих внимание новичков и розничных инвесторов. В 2023-2024 году такими нарративами стали GameFi, мемкоины, ликвидный стейкинг и рестейкинг Ethereum и другие.

Выше мы уже говорили о том, что ETF повлияли на структуру вложений в биткоин, снизив долю прямых розничных инвестиций, однако эмоциональное влияние халвинга рассчитано в первую очередь на ритейл. И если новым «блестящим» нарративам удастся захватить умы пользователей, это может снизить доминирование первой криптовалюты. Впрочем, пока этот показатель остается на уровне ралли 2021-2022 годов.

Так или иначе, следующий халвинг наступит уже в ближайшие дни и чем лучше вы понимаете его особенности в текущем цикле, тем эффективнее сможете использовать предоставляемые рынком возможности.