Великий халвінг: як зниження нагороди за блок впливає на біткоїн і криптоіндустрію

Халвінг біткоїна — одна з найбільш очікуваних подій 2024 року. За поширеною думкою, що склалася на основі попередніх ринкових циклів, він має призвести до експоненціального зростання вартості біткойна і «справжнього булрану» на криптовалютному ринку.

Думки експертів з цього приводу розходяться. Так, у JPMorgan прогнозують падіння ціни першої криптовалюти до $42 000 після халвінгу і зниження хешрейту мережі, проте в Bernstein очікують зростання котирувань до $90 000 до кінця 2024 року і порівняно «м’які» наслідки для майнерів. Хай там як, потенційні наслідки цієї події виходять далеко за межі біткоїна та його екосистеми.

Команда Incrypted вивчила досвід попередніх халвінгів, а також свіжі дані та думки експертів, щоб зрозуміти, на що дійсно впливає скорочення видобутку і чи буде цей цикл схожим на попередні.

Чому всі говорять про халвінг?

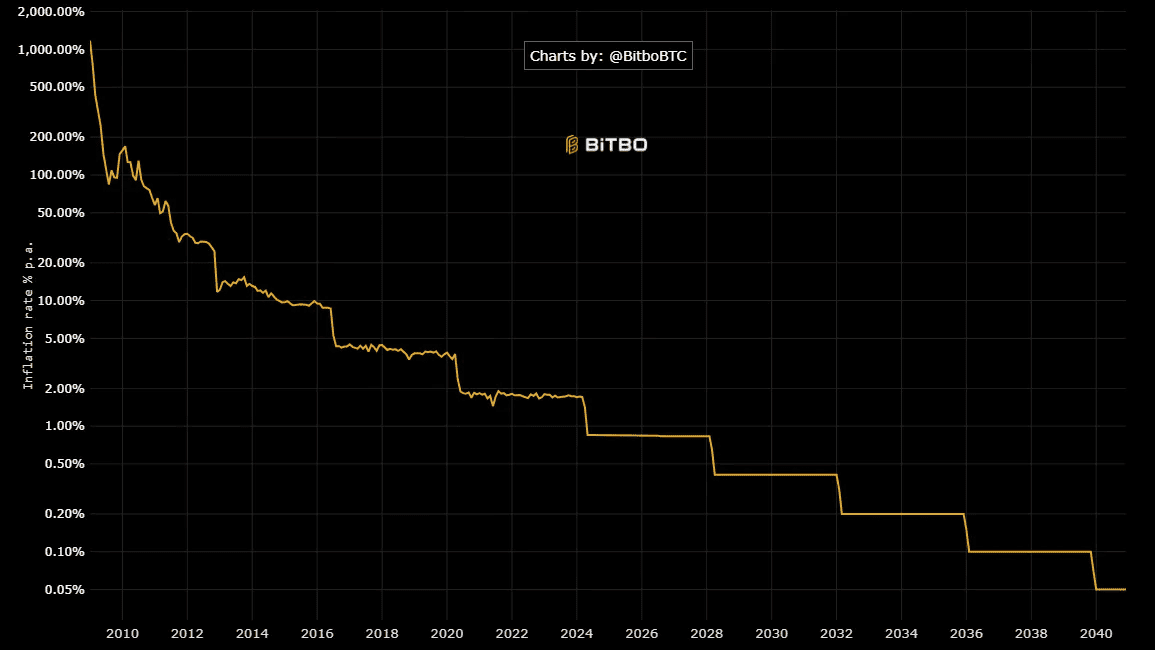

Халвінг — це запрограмована подія в мережі біткоїна, яка призводить до скорочення нагороди за видобутий блок удвічі. Якщо спочатку майнери отримували 50 BTC за кожен видобутий блок, то після четвертого халвінгу, який відбудеться орієнтовно 20 квітня 2024 року, розмір винагороди скоротиться до 3,125 BTC.

Якщо ви вперше чуєте про цей термін, то рекомендуємо почати вивчення з нашої оглядової статті.

Механізм халвінгу закладений у коді біткоїна для зниження темпів емісії криптовалюти і поступового скорочення субсидування витрат на безпеку мережі. Його кінцевою метою є повна зупинка видобутку біткоїна і перехід майнерів на самозабезпечення за рахунок мережевих комісій.

Насамперед халвінг вносить важливі зміни в саму екосистему біткоїна у вигляді:

- зниження доходів майнерів;

- скорочення кількості нових монет, що надходять на ринок.

Комбінація цих двох чинників створює низку наслідків, найочевидніші з яких — потенційне зростання ціни завдяки зниженню пропозиції і тимчасове падіння хешрейту в мережі.

Серед інших змін також зростання собівартості видобутку одного біткоїна, еволюція обчислювальних потужностей і підвищення впізнаваності першої криптовалюти.

Однак скорочення нагороди за блок має куди більше значення в контексті крипторинку, оскільки біткоїн є його фундаментальним активом. На момент написання статті на цю криптовалюту припадає понад 50% загальної капіталізації індустрії, що дає їй змогу чинити сильний вплив на інші сектори галузі.

Таким чином, запрограмована технічна подія призводить до відчутних ринкових наслідків для однієї криптовалюти, яка, своєю чергою, впливає на більшість інших активів і учасників ринку. Назвемо це «ефектом халвінга».

Провісник булрана?

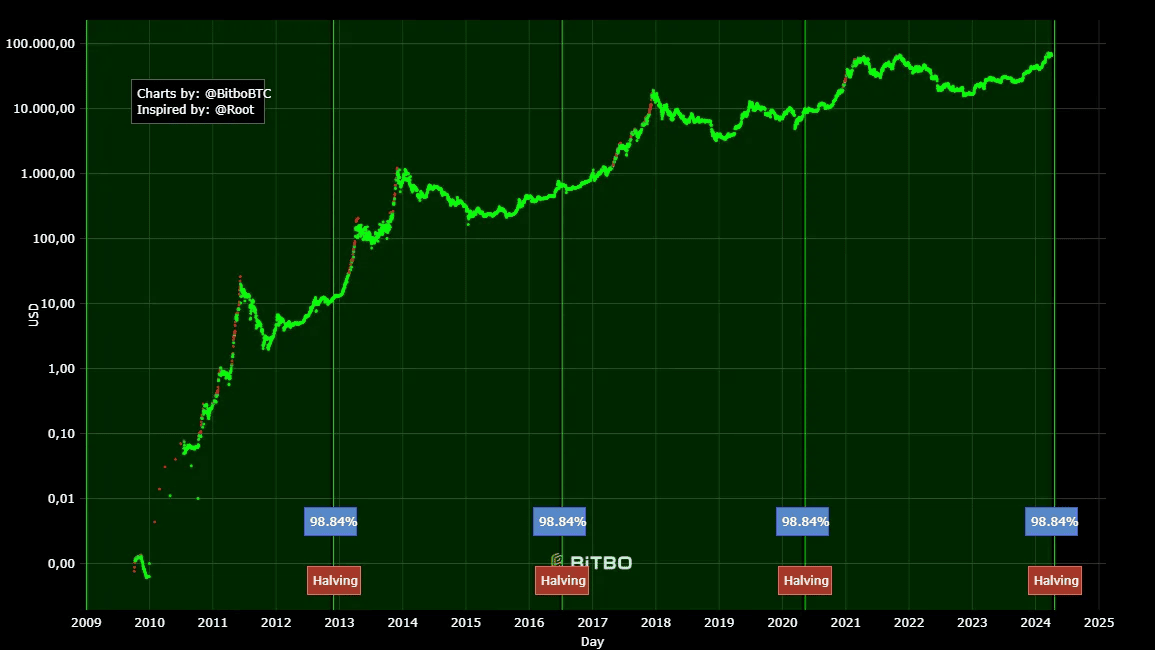

Здебільшого халвінг вважаю важливою подією для індустрії, оскільки він впливає на вартість біткоїна та інших криптовалют. Саме до халвінгу прив’язані чотирирічні ринкові цикли, за законами яких розвивається (або повинна розвиватися) цінова динаміка котирувань.

У нещодавньому звіті CoinGecko зазначено, що в середньому біткоїн дорожчає на 3230% у кожному циклі, однак це зростання нерівномірне. Так, після першого халвінгу вартість біткоїна збільшилася на 8858%, тоді як після третього всього на 540%.

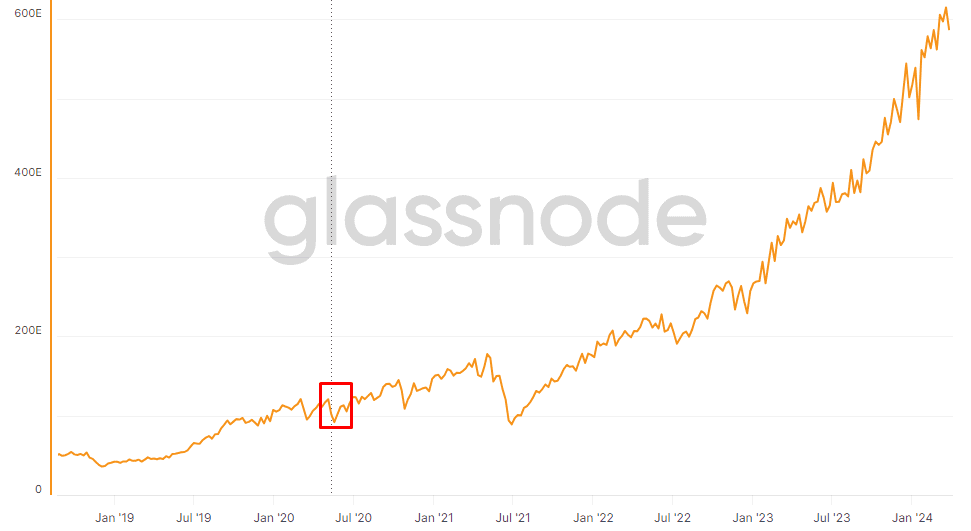

Однак халвінг віщує не тільки зростання біткоїна, а й усього крипторинку, що підтверджується низкою метрик. Так, сукупна капіталізація активів індустрії після кожного халвінгу зростає — спочатку плавно і поступово, а згодом більш різко до досягнення локального піку.

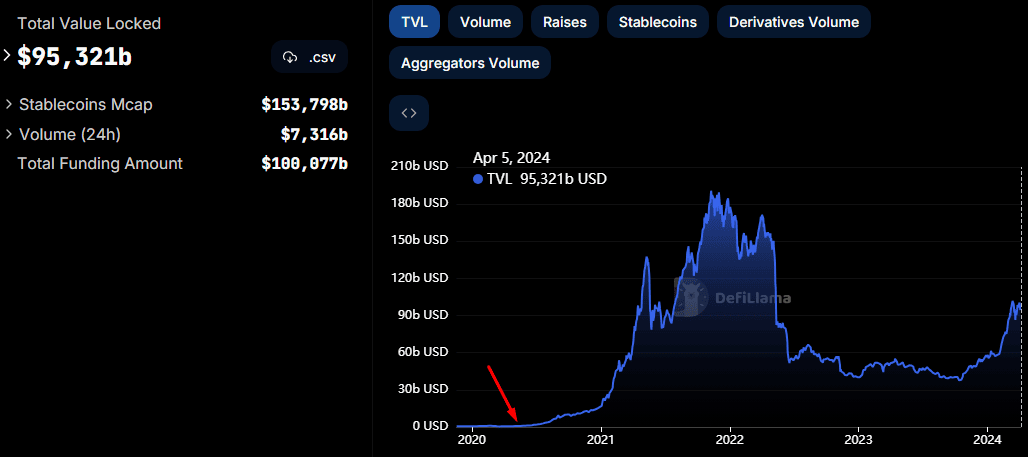

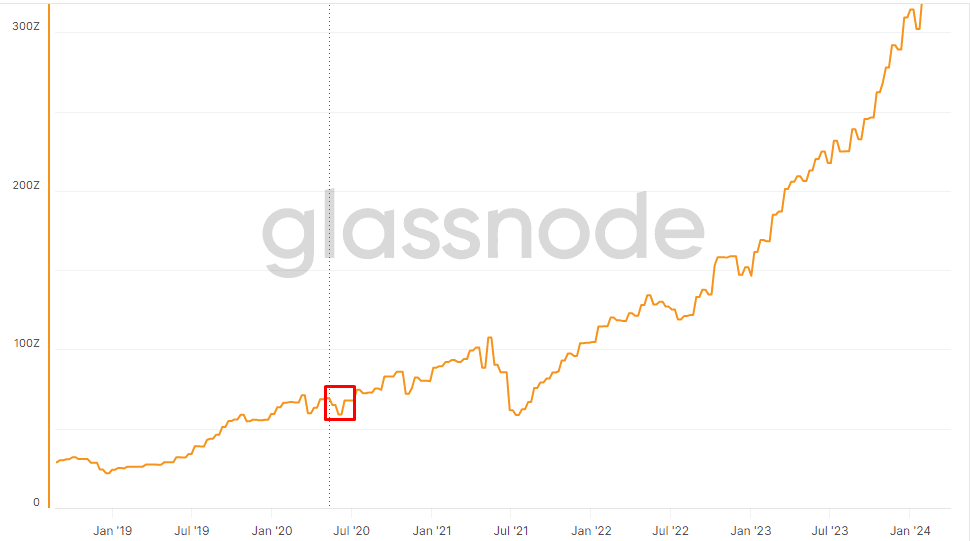

Після скорочення нагороди за блок 2020 року також почалося експоненціальне зростання обсягу заблокованих коштів у протоколах DeFi-сектору, який тільки зароджується.

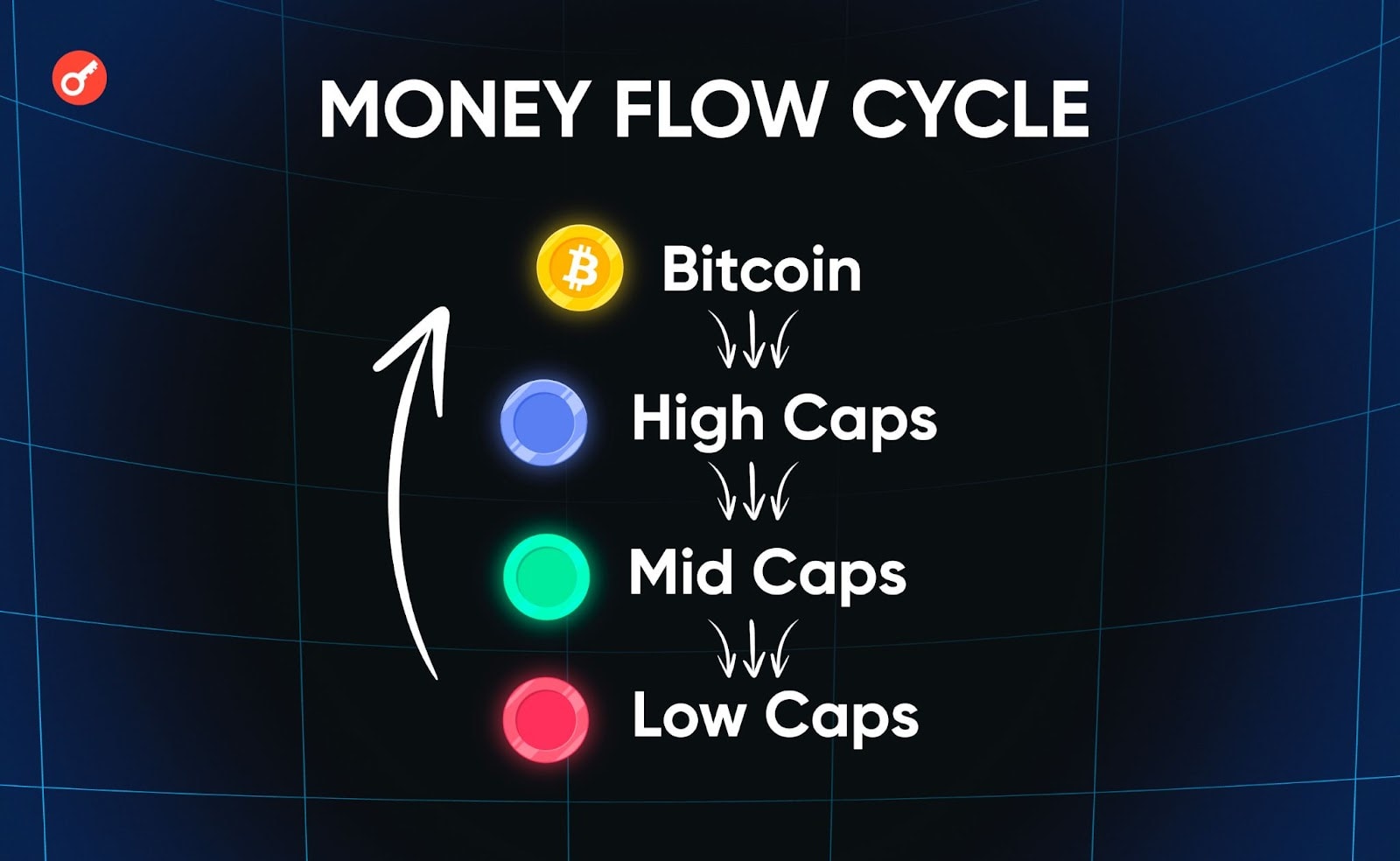

Вплив халвінгу на індустрію загалом пояснюється теорією перетікання капіталу на крипторинку. Згідно з цією моделлю інвестори купують біткоїн в очікуванні зростання котирувань після скорочення винагороди, а потім спрямовують отриманий дохід в альткоїни для максимізації прибутку. Таким чином імпульс першої криптовалюти хвилями розходиться ринком.

Однак причина, через яку відбувається зростання вартості самого біткоїна, не така очевидна. Прийнято вважати, що халвінг створює дві фундаментальні передумови для ралі першої криптовалюти:

- скорочення пропозиції, яке при збереженні попиту має призводити до підвищення ціни;

- зростання собівартості видобутку одного біткоїна, яка є своєрідним ціновим мінімумом або, принаймні, сильним рівнем підтримки.

Разом з тим, ефект першої причини в кожному халвінгу знижується через поступове збільшення циркулюючої пропозиції. На момент написання видобуто вже ~19,7 млн із 21 млн біткоїнів, тому теза актуальна тільки якщо припустити, що більша частина випущених монет уже розподілена і доступ для нових покупців обмежений.

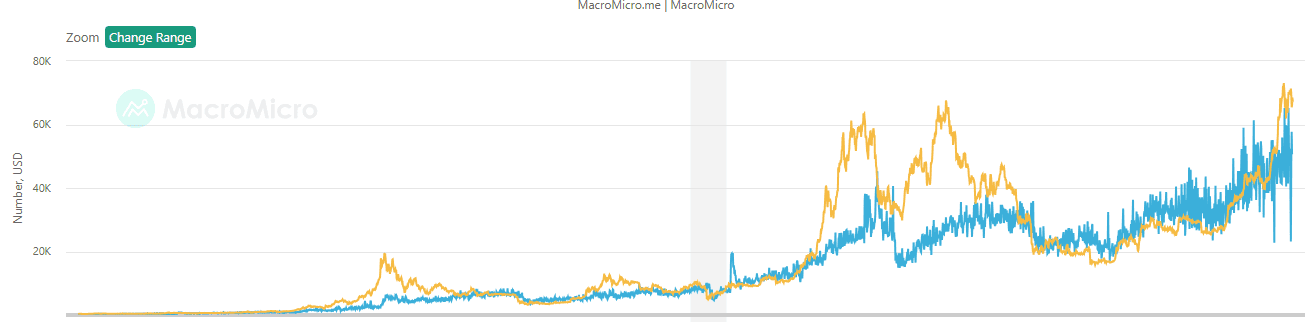

Що стосується собівартості видобутку, то вона може динамічно коригуватися за рахунок підвищення або зниження складності майнінгу. Крім того, за даними MacroMicro, під час низхідної фази циклу ціна біткоїна нерідко падає нижче за середній рівень рентабельності майнерів, однак, судячи з хешрейту мережі, це не провокує масового відключення потужностей.

До цього також можна додати припущення про те, що хавлінг є прогнозованою подією, вплив якої може бути закладено у вартість біткоїна заздалегідь, а не постфактум.

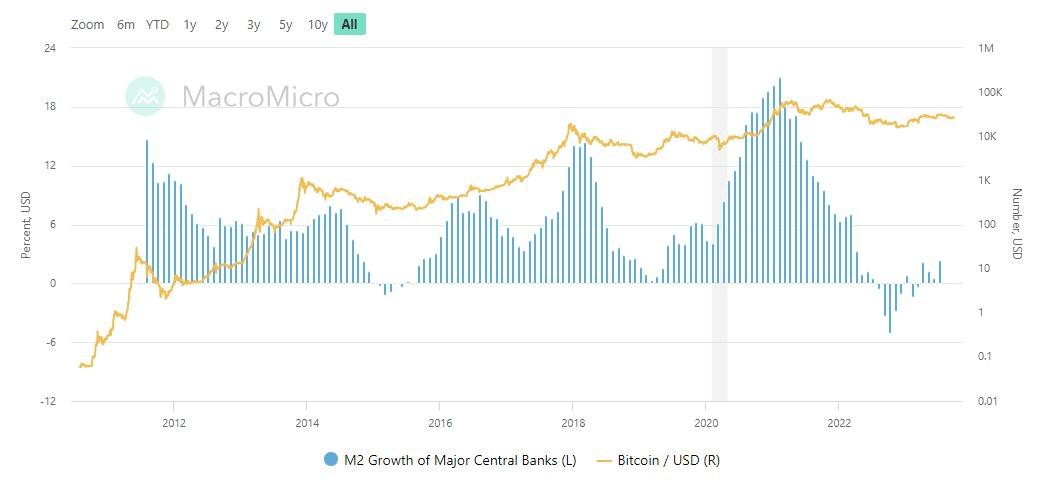

З урахуванням цих контраргументів розвинулися альтернативні теорії ринкових циклів на крипторинку. Так, аналітик Марко Бюлер не виключає, що причиною попередніх ралі біткоїна була емісія фіатної валюти центральними банками.

Крім того, варто пам’ятати, що основним драйвером зростання ринку 2018 року був бум ICO, а причиною рекордних цін 2021 року стали фінансово-економічні стимули, вжиті у США та інших країнах для пом’якшення наслідків пандемії COVID-19.

Так чи інакше, в індустрії простежується циклічна тенденція, яка закономірно або випадково пов’язана з халвінгом біткоїна. Це вимагає більш комплексного дослідження цієї події як «провісника булрану», оскільки в попередніх циклах скорочення видобутку біткоїна накладалося на макроекономічні та ринкові чинники.

Як скорочення видобутку біткоїна впливає на майнерів і роботу мережі

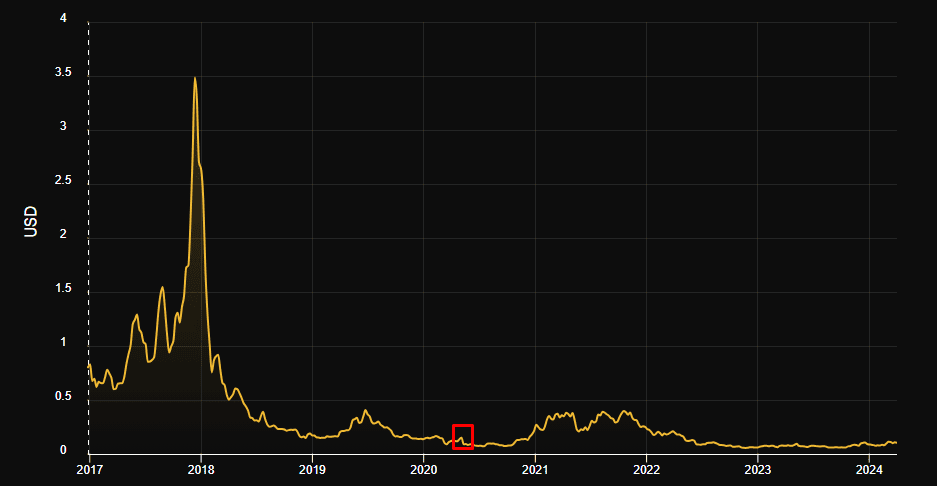

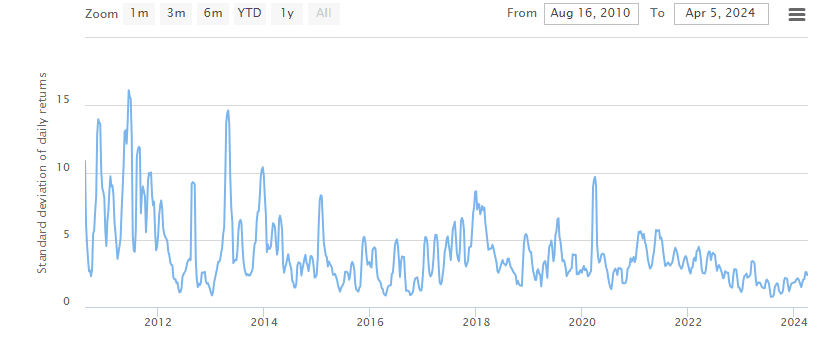

З економічної та технічної точки зору халвінг впливає насамперед на діяльність майнерів, від яких залежить обробка транзакцій у мережі. Найбільш значущою в цьому контексті є вартість обчислювальних потужностей (хешпрайс) і загальний рівень хешрейту.

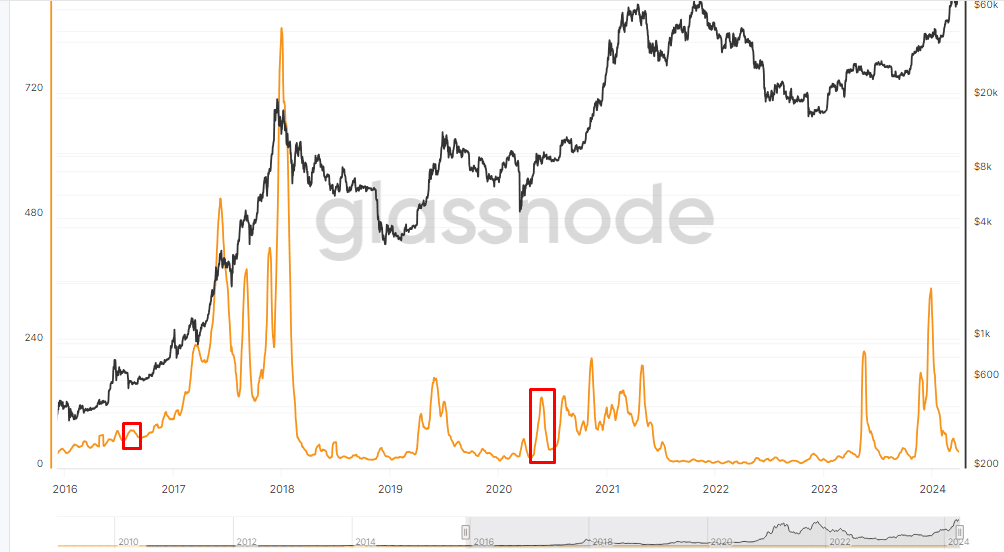

За даними Hasrate Index, обслуговування одного терахеша (tH/s) обчислювальних потужностей на момент написання обходиться в $0,1 на день. Історичні дані демонструють, що відразу після халвінгу цей показник різко падає, після чого поступово відновлюється в міру зростання вартості біткоїна.

Цей обвал витрат безпосередньо пов’язаний зі скороченням нагороди за блок удвічі, що істотно знижує доходи майнерів.

У результаті застарілі енергоємні установки відключають від мережі на користь більш ефективного обладнання, на обслуговування якого потрібно менше ресурсів. Через це спостерігається різке падіння хешрейту і складності майнінгу відразу після халвінгу.

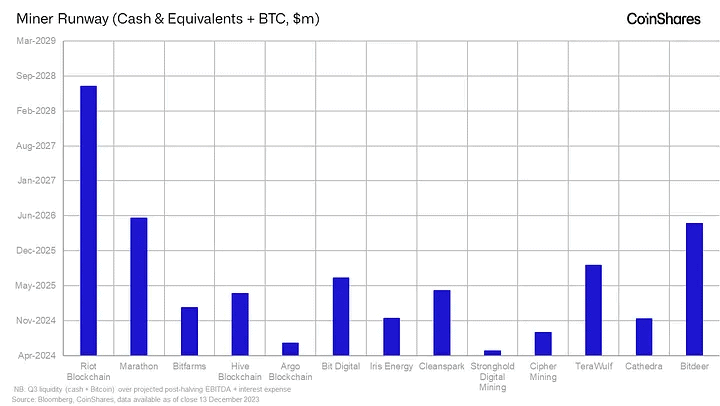

Згідно зі звітом CoinShares після скорочення нагороди у 2024 році лише двоє з 11 публічних майнерів залишаться прибутковими. Для інших собівартість видобутку буде занадто високою.

Згодом зростання вартості біткоїна компенсує скорочення нагороди і повертає рентабельність старішого обчислювального обладнання. Відключені раніше ферми повертаються в мережу, що знову підвищує середні витрати на обслуговування.

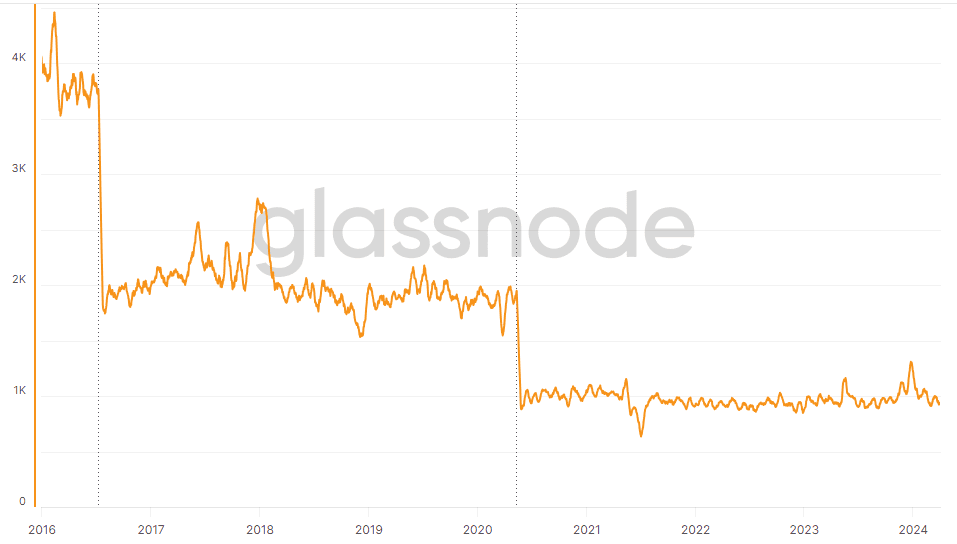

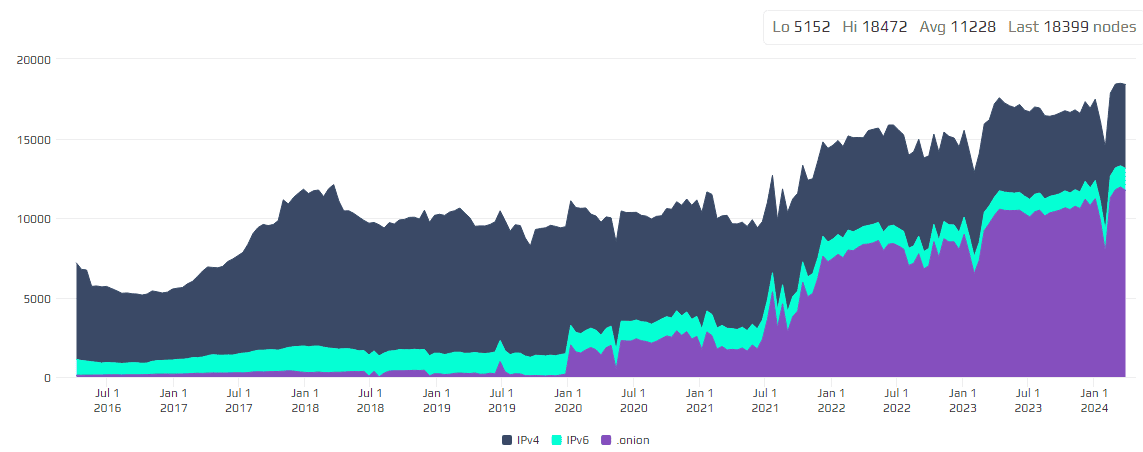

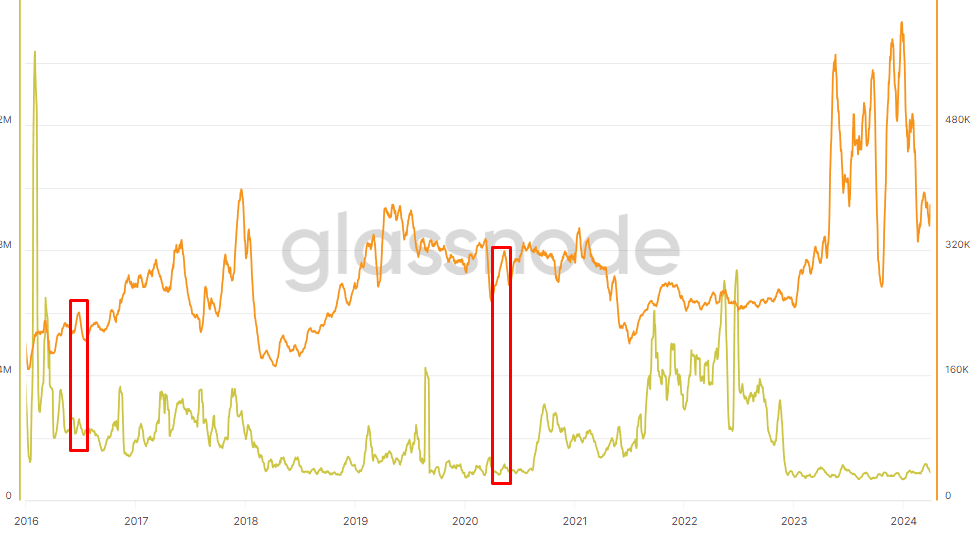

Примітно, що скорочуються не тільки обчислювальні потужності, а й загальна кількість вузлів біткоїна. Так, халвінг у травні 2020 року призвів до відключення понад 1500 нод за один тиждень.

Критичним моментом для більшості майнерів є період раннього пост-халвінгу, коли зростання вартості біткоїна ще не компенсувало наслідки скорочення. Щоб забезпечити ліквідність, деякі учасники ринку продають свої резерви, проте більшість чекає більш сприятливого моменту.

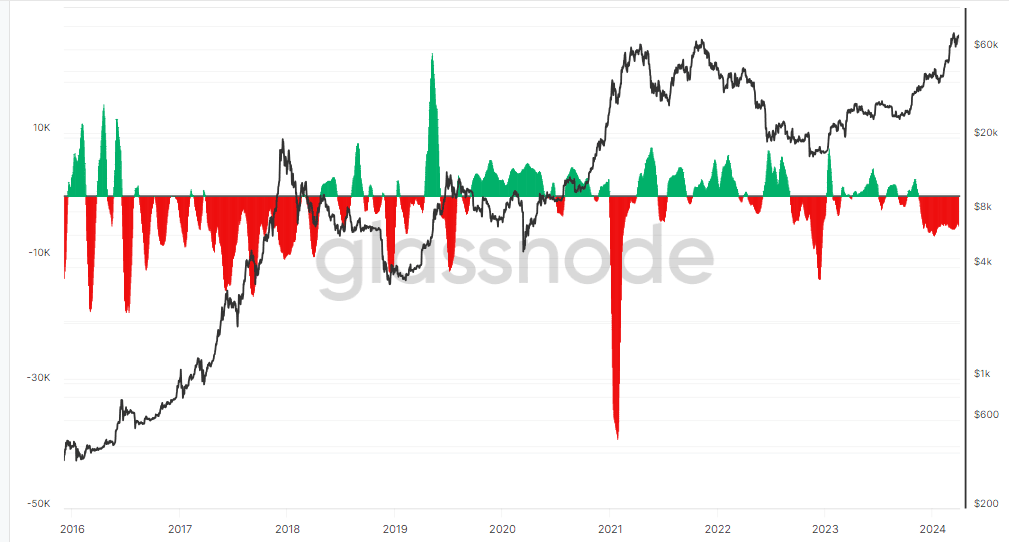

Наприклад, 2020 року баланс майнерів різко скоротився за пів року після халвінгу, коли біткоїн перебував на півдорозі до пікової вартості 2021 року. Однак значно більший розпродаж стався на піку циклу, що може свідчити про те, що у більшості гравців все ж вистачило ліквідності для обслуговування обладнання.

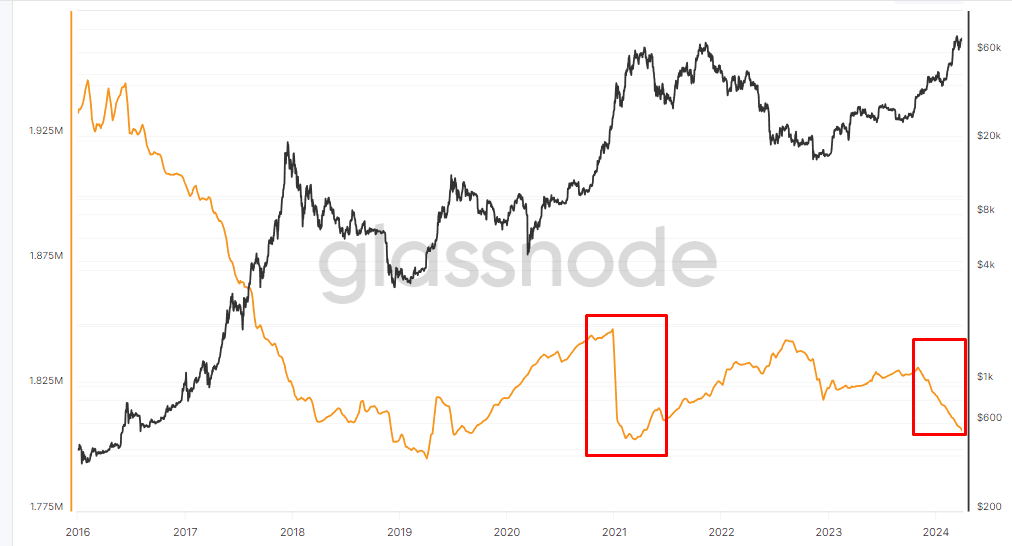

У 2024 році власники обладнання почали поступово продавати свої запаси ще до зниження нагороди, користуючись раннім оновленням історичних цінових максимумів.

У поєднанні з новинами про залучення коштів майнінговими компаніями, така зміна балансу говорить про те, що в цьому циклі майнери вирішили заздалегідь забезпечити собі ліквідність. Тому, ймовірно, цього разу скорочення хешрейту і складності майнінгу після халвінгу буде менш відчутним.

Щодо комісій, то попередні халвінги спричиняли їхнє короткострокове зростання, однак, найімовірніше, це наслідок активності тих майнерів, які змушені одразу продавати свої резерви, щоб компенсувати падіння винагороди за блок.

Зростання комісій закономірно супроводжується збільшенням кількості транзакцій і обсягу переміщуваних коштів, однак ці показники більше залежать від ринкової динаміки біткоїна, що спонукає інвесторів проводити операції.

З цієї ж причини періоди халвінгу пов’язані з тимчасовим підвищенням розміру блоку. Однак, незважаючи на сплески активності та комісій, як під час, так і після халвінгу мережа працює стабільно з дотриманням середнього періоду видобутку блоків у ~10 хвилин.

Наведені вище дані підтверджують ключове значення майнерів у ціноутворенні біткоїна в період халвінгу. Крім того, зараз ми спостерігаємо застосування нової стратегії накопичення резервів, нехарактерної для минулих циклів.

Халвінг і ринкові показники біткоїна

Щоб краще зрозуміти, яким чином халвінг впливає на вартість біткоїна (і чи впливає взагалі), ми також розглянемо кілька метрик, що відображають позиції активу на ринку і ставлення інвесторів до цієї події.

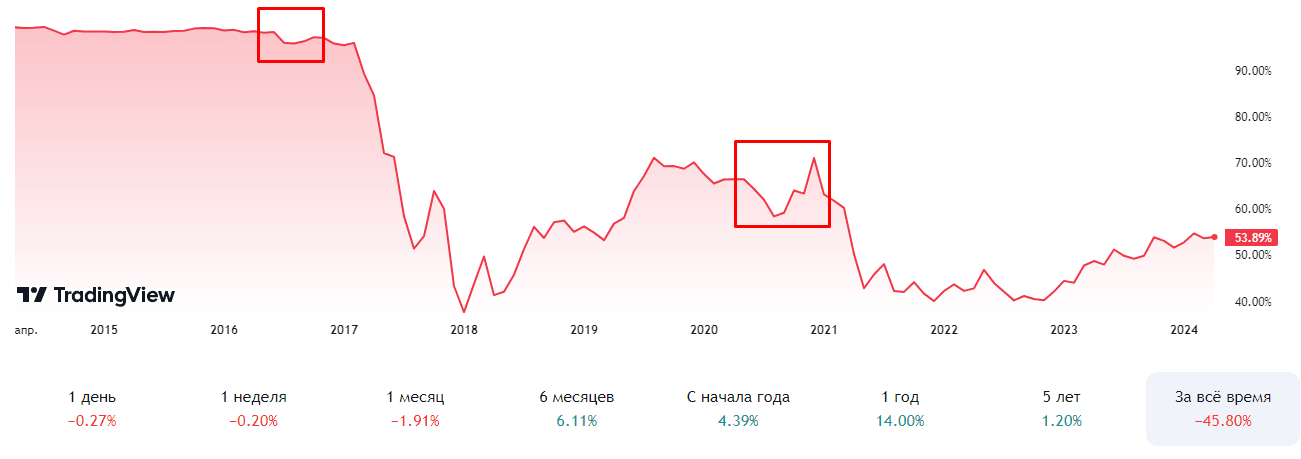

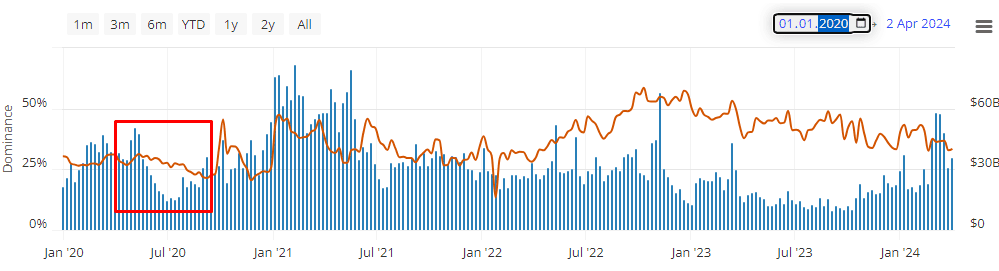

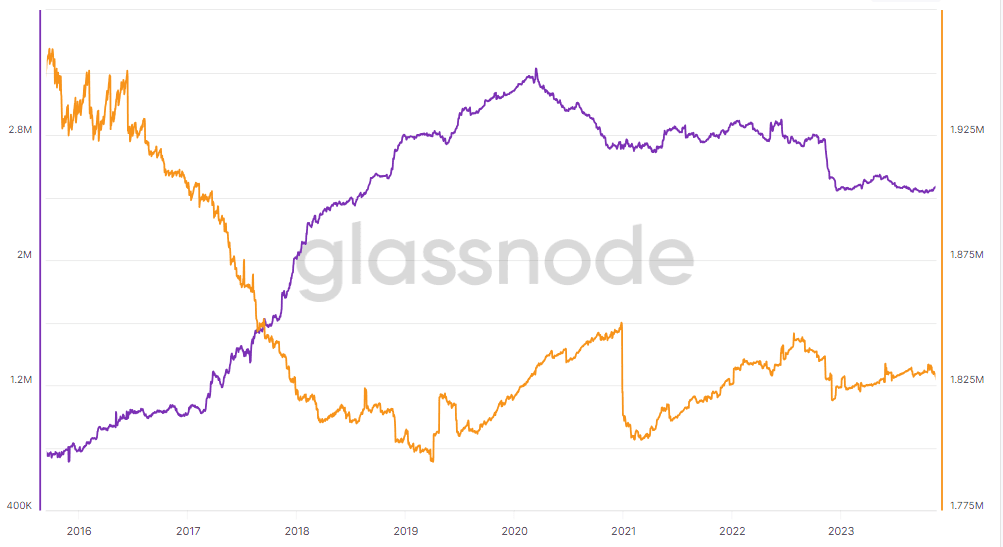

Першою важливою характеристикою є індекс домінування біткоїна, що відображає концентрацію капіталу в першій криптовалюті щодо решти ринку. Досвід двох попередніх халвінгів показує, що скорочення нагороди викликає тимчасове зниження цього показника з подальшим відновленням.

Головною причиною є продаж резервів майнерами. Однак це порівняно малопомітний ефект — значно більша втрата позицій біткоїна спостерігалася у 2017 році через бум ICO і в 2020-2021 роках на тлі активного зростання DeFi.

Як показав минулий цикл, ці угоди також викликають стрибок обсягу торгів напередодні халвінгу з подальшим різким падінням нижче за попередні рівні.

Примітно, що різке скорочення балансів майнерів після минулого халвінгу не призвело до пропорційного збільшення біржових резервів, що може свідчити про OTC-угоди.

Утім, у 2024 році, судячи з графіка, майнери проводили операції в основному через біржі і не після, а до халвінгу.

Минулий цикл примітний також тим, що масові продажі з боку майнерів різко скоротили кількість прибуткових адрес.

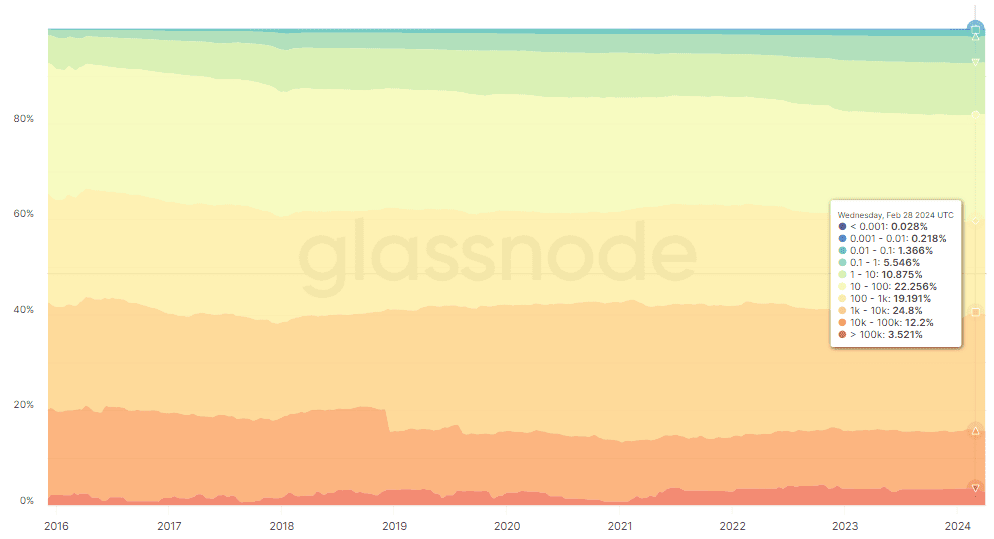

Оскільки майнери також є найбільшими утримувачами біткоїна, скорочення їхньої нагороди впливає на загальну структуру розподілу активу. Зокрема, продажі після халвінгу призводять до зниження кількості найбільших власників з балансом понад 100 000. BTC на користь менших, які утримують менше 10 BTC.

У 2024 році аналогічний ефект викликали скорочення балансів майнерів напередодні халвінгу. Утім, тут важливо зазначити, що ці процеси відбуваються в рамках ширшої тенденції перерозподілу активу.

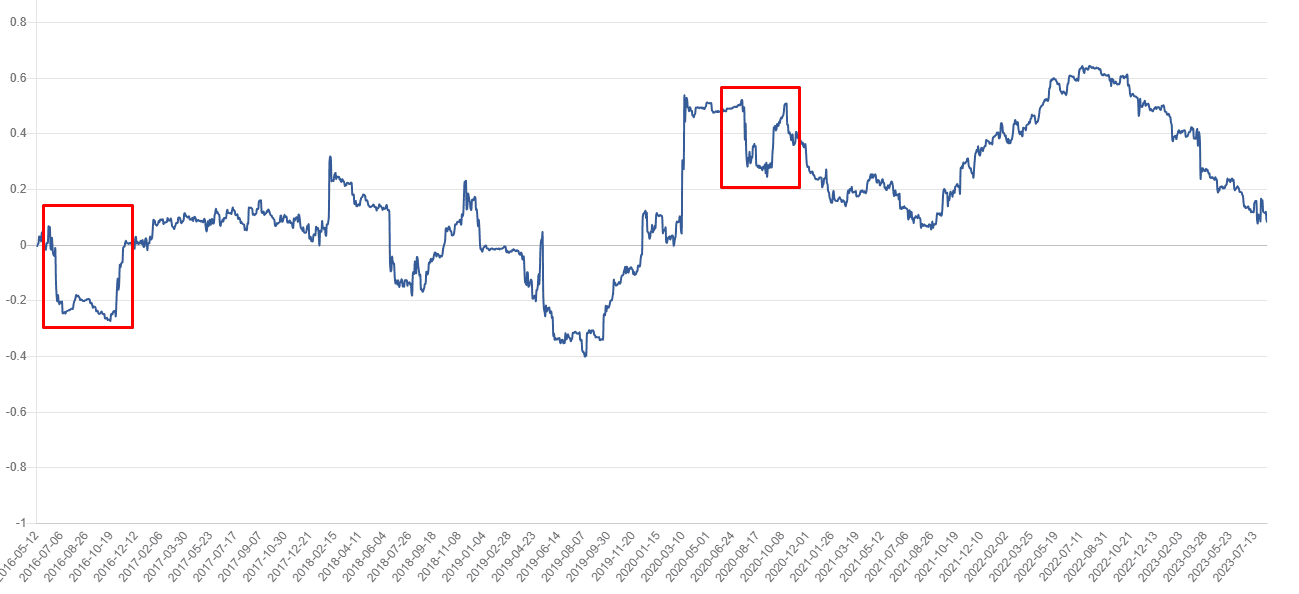

Що стосується впливу халвінгу на кореляцію з традиційним ринком, то дані попередніх двох циклів демонструють, що скорочення винагороди і пов’язані з ним дії інвесторів призводять до різкого зниження кореляції між біткойном та індексом S&P 500 з таким самим стрімким відновленням через деякий час.

Таким чином можна зазначити, що ключовими гравцями, які визначають тренд у період халвінгу, є майнери. Саме від їхніх дій залежать цінова динаміка, ринкова активність і навіть капіталізація біткоїна.

Дані також демонструють, що стратегія підготовки майнерів до халвінгу в 2016, 2020 і 2024 роках відрізняється, і, отже, в цьому циклі нас може очікувати інша траєкторія розвитку ринку.

Емоційне значення халвінгу для учасників ринку

Крім об’єктивного впливу на ринкові характеристики варто також розібратися в значенні цієї події для досвідчених інвесторів і нових користувачів.

Насамперед халвінг працює як інструмент привернення уваги — подію широко висвітлюють у ЗМІ, де часто позиціонують як «провісника ралі». Ще більше користувачів дізнається про крипторинок і біткоїн під час подальшого експоненціального зростання вартості, яке супроводжували всі попередні халвінги.

Цю тенденцію підтверджує кількість пошукових запитів, що демонструють незначне підвищення інтересу під час халвінгу та експоненціальне зростання в міру наближення біткоїна до цінового піку.

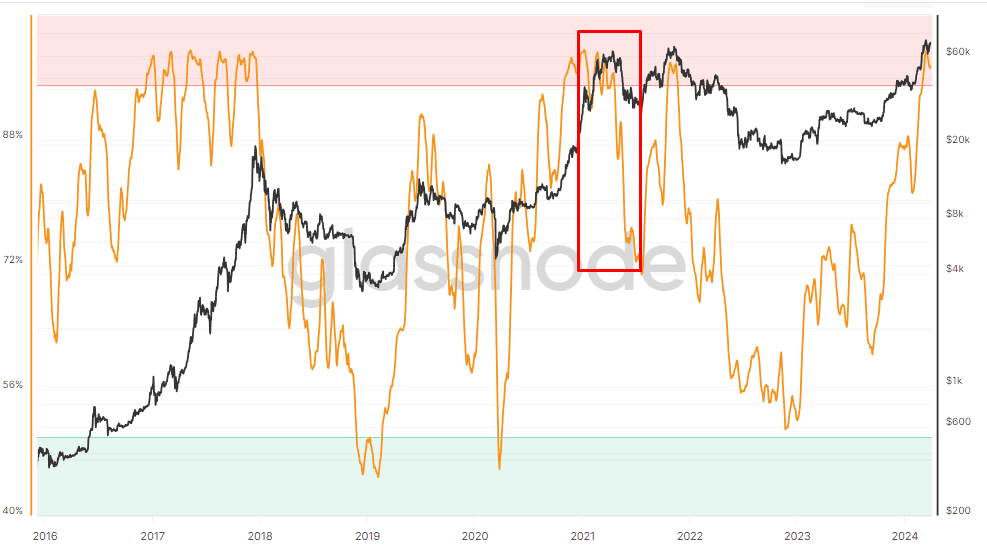

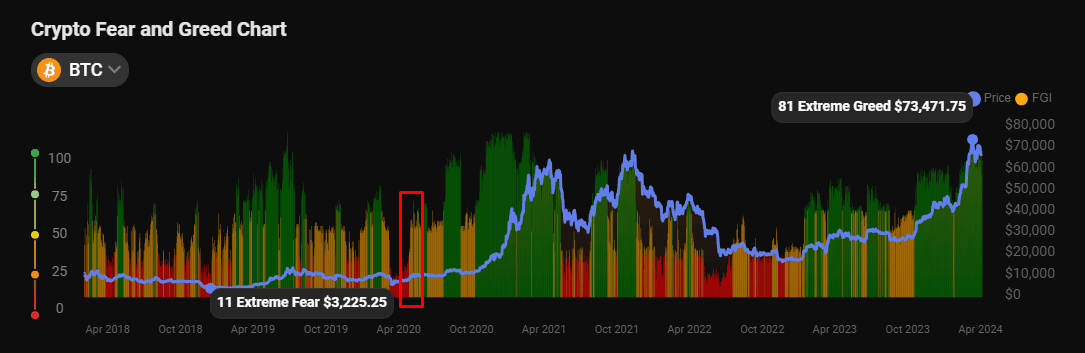

Створюваний цими джерелами інформаційний фон, зі свого боку, формує настрої та очікування користувачів. Історичні дані свідчать, що індекс страху і жадібності біткоїна ненадовго переходив з «нейтральної» зони в зону «жадібності» під час халвінгу 2020 року і зростає в міру подальшого цінового ралі.

Оскільки ЗМІ зазвичай схильні підтримувати тезу «провісника булрана», не можна відкидати ефект самоздійснюваного пророцтва — попередні цикли показали експоненціальне зростання вартості після халвінгу, тому інвестори очікують на такий самий розвиток подій і скуповують біткоїни, створюючи в такий спосіб те саме ралі.

Менш очевидним є той факт, що халвінг і побудовані на його основі ринкові цикли створили стійку ментальну модель в умах учасників спільноти. Ці «якірні» події спрощують розпізнавання цінових патернів і прийняття рішень. Навіть недосвідчений користувач може просто поглянути на графік і приблизно зрозуміти, в якій фазі циклу ми перебуваємо зараз.

З одного боку, це дійсно спрощує орієнтування на динамічному крипторинку і, в разі повторення циклу, може підвищити ефективність недосвідчених інвесторів. З іншого — таке спрощене сприйняття заохочує ігнорування інших факторів, які створюють додаткові можливості та ризики, роблячи кожен халвінг унікальним.

Історія циклічна?

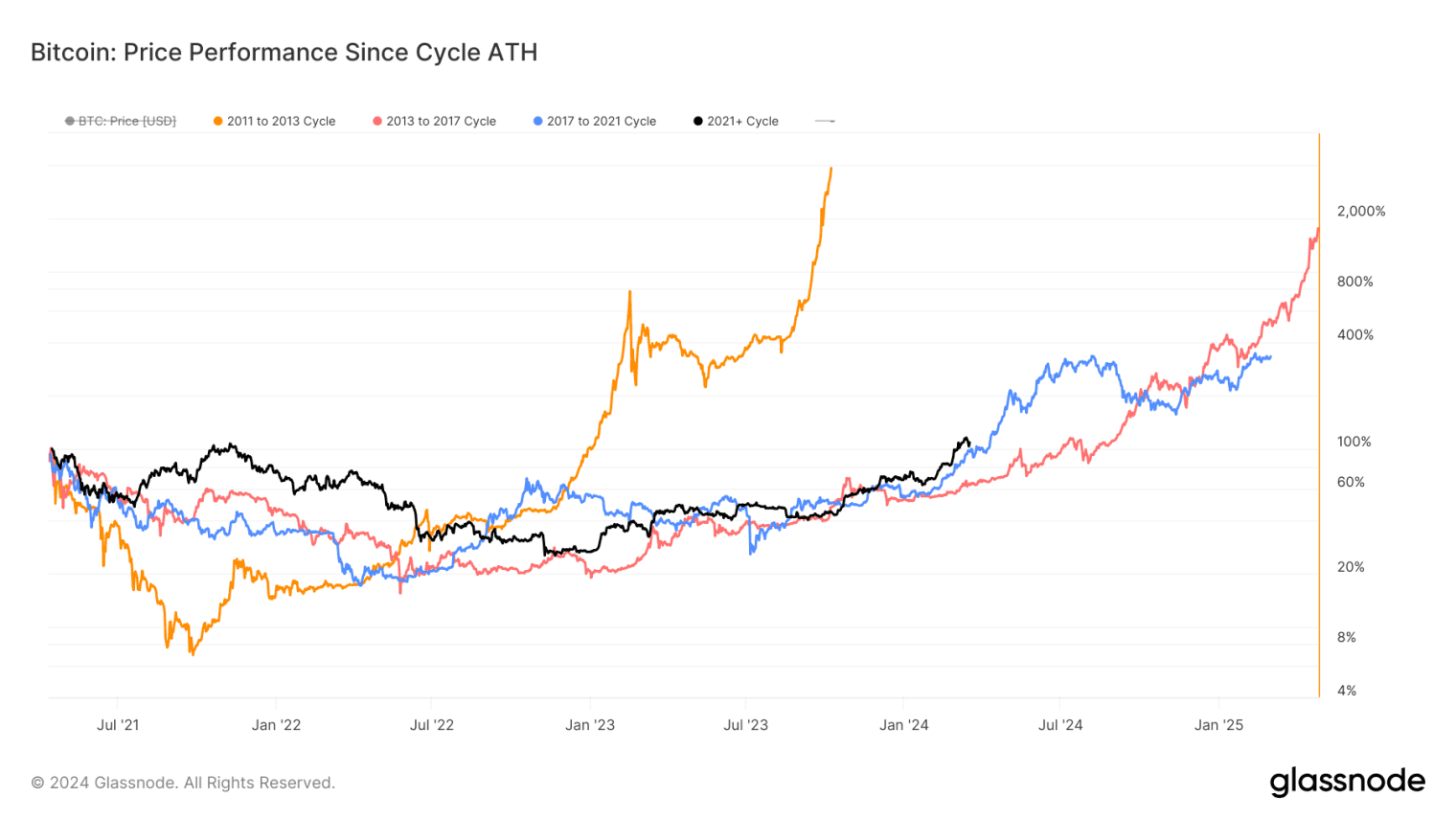

Незважаючи на те, що попередні ринкові цикли демонструють порівняльну стійкість, при більш детальному розгляді можна виокремити деякі статистичні відмінності, а також фактори, які на них впливають.

Чи триватиме цього разу ралі так само довго, як попереднє? Чи збережеться класична модель перетікання капіталу? Чи зможе будь-який інший актив знизити домінування біткоїна? Відповіді на ці запитання поки що неочевидні і залежать від безлічі причин. Нижче розглянемо найважливіші чинники.

Інституційний капітал

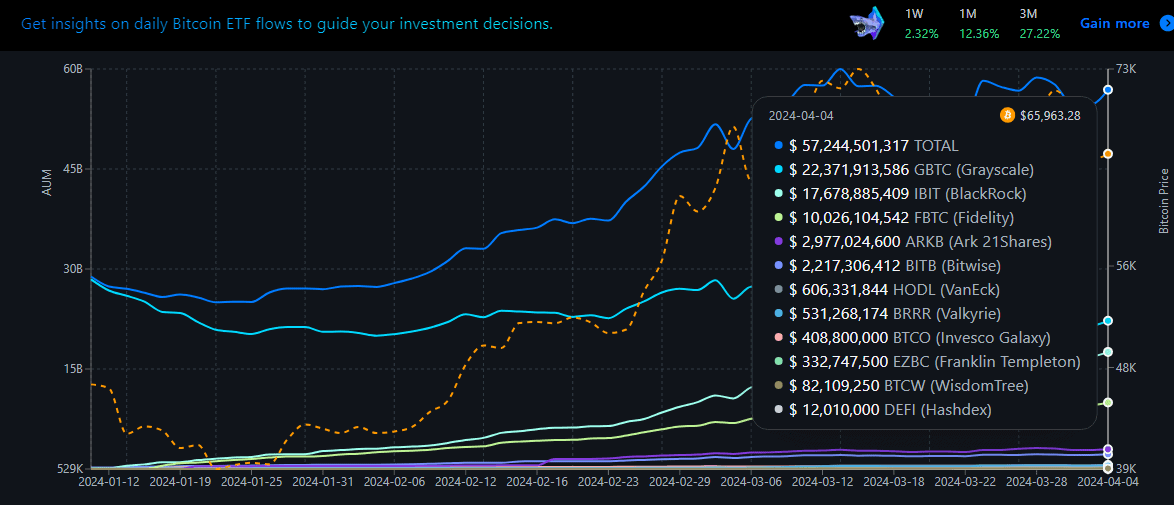

Поряд із халвінгом, однією з ключових подій для біткоїна у 2024 році став запуск спотових ETF у США. Біржові фонди стали тим самим мостом, через який традиційні інвестори отримали можливість вкладати кошти в криптовалюту через регульовані платформи і брокерів.

За перші три місяці роботи 11 запущених ETF сукупно залучили майже $60 млрд інвестицій. Біржові фонди цієї категорії стали найбільш швидкозростаючими і за обсягом коштів під управлінням поступаються тільки ETF на золото.

Інвестиційна компанія Microstrategy також продовжує нарощувати свої біткоїн-резерви, оголосивши про випуск облігацій на $1,1 млрд для фінансування подальших покупок.

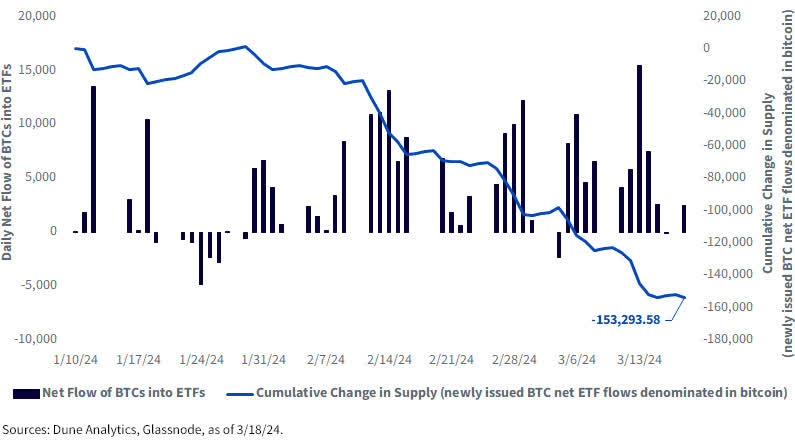

Такі зміни в структурі інвесторів можуть мати довгострокові наслідки, які нам ще належить відчути повною мірою. Серед іншого, біржові фонди призводять до дисбалансу попиту і пропозиції, викуповуючи більше біткоїнів, ніж добувають майнери.

Фактично за рахунок фондів ми не побачили передхалвінового падіння котирувань, яке в попередніх циклах створювали масові продажі майнерів. Крім того, раніше біткоїн встановлював новий ATH тільки після скорочення нагороди, а зараз це сталося ще до халвінгу.

Не менш важливим є і той факт, що ETF з’явилися у висхідній фазі циклу і у нас немає даних щодо їхнього впливу на ринок під час падіння котирувань. Не можна виключати, що біржові фонди стануть драйвером для зниження цін так само, як зараз прискорюють їхнє зростання.

Розвиток екосистеми біткоїна

Після запуску протоколу Ordinals навесні 2023 року в мережі біткоїна з’явилися так звані «NFT», а потім і «токени» BRC-20. Ці активи не тільки стали новим джерелом доходу для майнерів, а й привернули увагу розробників, які повернулися до спроб розширити функціонал першої криптовалюти.

Пізніше ми побачили запуск одразу кількох мереж другого рівня, націлених перетворити біткоїн на повну за Тюрінгом обчислювальну машину, на базі якої можна було б запускати смарт-контракти і додатки.

Крім того, тренд на ліквідний стейкінг і рестейкінг, що зародився в екосистемі Ethereum, не оминув стороною і біткоїн. Проекти на кшталт Stroom, Social Network і Babylon представили свої моделі використання BTC для забезпечення безпеки інших мереж.

Ці розробки додають криптовалюті функціональну цінність, яка потенційно може підвищити попит на актив. Водночас протоколи стейкінгу та рестейкінгу фактично «блокують» біткоїни, виводячи їх із загального обігу, що знижує пропозицію. Сукупність цих факторів може позитивно вплинути на вартість і стати ще одним із чинників зростання.

Утім, більшість цих проєктів усе ще перебувають на етапі тестування і поки що складно оцінити реальні масштаби їхнього впливу на біткоїни.

«Зрілість» активу

У кожному циклі відносне зростання біткоїна поступово знижується, що підтверджується звітами аналітиків і статистичними даними. Основною причиною цього вважається зростання капіталізації першої криптовалюти. Так, на момент написання цей показник становить $1,3 трлн. У стільки ж оцінювали весь крипторинок 2021 року.

Що вища капіталізація, то нижчий вплив окремих угод на вартість активу і то більше покупок потрібно, щоб підтримувати цінове ралі. Цей ефект називають ринковою зрілістю і її прямим наслідком є зниження волатильності.

На практиці це означає, що пост-халвінг зростання у 2024 році потребуватиме більше капіталу, ніж у минулому циклі. Частково цю потребу задовольняють біткоїн-ETF, частково вона падає завдяки зниженню пропозиції на біржах, однак ринок, як і раніше, очікує масовий приплив роздрібних інвесторів.

Макроекономічний фактор

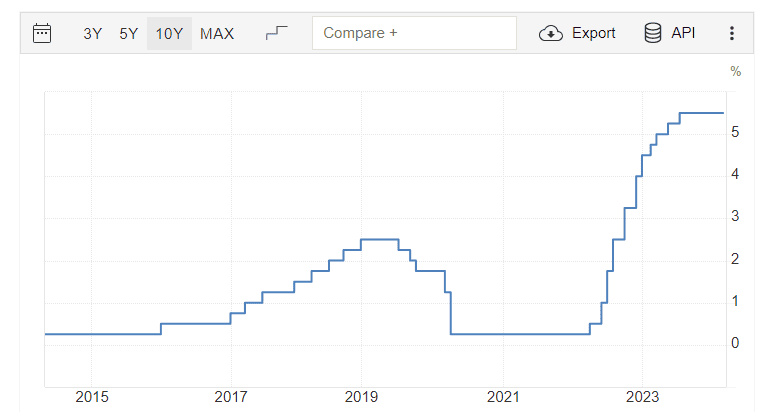

Економічна ситуація у США та інших розвинених країнах у 2024 році відрізняється від попереднього циклу. Під час минулого халвінгу світ боровся з наслідками пандемії COVID-19, а Сполучені Штати для збереження попиту та перезапуску економіки видавали споживачам кредитні та прямі стимули. Ринок був заповнений «безоплатними» грошима, які активно перетікали в криптовалюту.

Напередодні ж четвертого халвінга Федеральна резервна система США (ФРС) продовжує боротьбу з інфляцією, зберігаючи процентні ставки на високому рівні. Це, в свою чергу, знижує доступність кредитів і підвищує прибутковість державних цінних паперів США. Останні розглядаються багатьма інвесторами як безризикове джерело доходу на противагу крипторинку, де навіть найконсервативніші стратегії пов’язані з певними небезпеками.

З іншого боку, фінансові системи США, ЄС та інших провідних країн переживають проблеми через різке підвищення ставок. Опис і наслідки цих проблем неодноразово розбирав Артур Хейс у своїх есе. Саме ризик знецінення фіатних валют або колапсу всієї традиційної фінансової системи і змушує інвесторів шукати альтернативу для захисту заощаджень, зокрема, вони звертають увагу на біткоїни та інші цифрові активи.

Крім того, не варто недооцінювати розвиток нових секторів індустрії, що привертають увагу новачків і роздрібних інвесторів. У 2023-2024 році такими наративами стали GameFi, мемкоїни, ліквідний стейкінг і рестейкінг Ethereum та інші.

Вище ми вже говорили про те, що ETF вплинули на структуру вкладень у біткоїни, знизивши частку прямих роздрібних інвестицій, однак емоційний вплив халвінгу розрахований насамперед на ритейл. І якщо новим «блискучим» наративам вдасться захопити увагу користувачів, це може знизити домінування першої криптовалюти. Утім, поки що цей показник залишається на рівні ралі 2021-2022 років.

Так чи інакше, наступний халвінг настане вже найближчими днями, і що краще ви розумієте його особливості в поточному циклі, то ефективніше зможете використати надані ринком можливості.