«Трохи терпіння» — нове есе Артура Хейса

Переклад есе Артура Хейса «Patience is Beautiful»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах

Перед поїздкою в Маямі на щорічне святкування нашого Господа Сатоші (також відоме як The Bitcoin Conference) я тусувався в Токіо. Більшу частину часу проводив у прогулянках мегаполісом, їв і пив розкішні творіння найрізноманітніших талановитих людей. Зокрема, я п’ю багато кави — я безсоромний кавовий сноб. А Токіо готує чудові чашки з чорним золотом.

Одного ранку я вирішив вирушити в раніше незвіданий район у пошуках відомого обсмажувача кави, про якого багато чув. Я приїхав через 30 хвилин після відкриття, а всі місця всередині вже були зайняті відвідувачами та утворилася черга. За моєю наївною оцінкою черга виглядала доволі короткою, тому я вирішив залишитися. Приблизно через 15 хвилин нікого з нас навіть не почали обслуговувати, і магазин був наполовину порожній. Я подумав про себе: «Хм, дивно… чому нікого з нас не пустили в магазин для замовлення?».

Вийшла жінка, яку я прийняв за менеджера. Вона була втіленням типового японського хіпстера. Вбрання пані залишало незабутнє враження. Це був дуже просторий топ і штани, мішкуватий твідовий жилет і берет зі штучної вовни. Вона підійшла до середини черги й м’яким, шанобливим, але твердим тоном сказала: «Я просто хочу повідомити вам, що очікування займе близько 45 хвилин. Ми готуємо кожну чашку кави вручну, тому що прагнемо створювати прекрасну каву». Підтекст був такий: «Ми анітрохи не шкодуємо, що ви будете довго чекати зовні, тому що наша кава — лайно, і якщо вона вам не сподобається, ви можете піти на**й».

Це був для мене сигнал піти зі сцени, тому що незабаром я маю потрапити на ланч для крутих теппаньякі. І я не міг чекати весь день на вулиці, щоб випити філіжанку кави (незалежно від того, наскільки смачною вона може бути). Однак, я знав, що повернуся, щоб спробувати цю каву. Моє терпіння окупилося, і через два дні я з’явився перед відкриттям. Щоправда, це був інший заклад їхнього бренду (але теж у Токіо). На мій подив, із магазину вийшла та сама жінка. Вона мене теж упізнала: «Я пам’ятаю вас із того дня — вибачте, що так довго чекали». Я посміхнувся і висловив свою радість, що нарешті спробую їхній продукт.

Кава була сублімованою і приголомшливою на смак. Я пив сорт Panamanian geisha varietal. Метод заварювання і якість зерен були ідеальними. Цей сорт дає квіткові ноти в чашці, а метод анаеробної обробки дозволив аромату стати сильнішим. Моє терпіння окупилося, і мої смакові рецептори сказали мені спасибі.

Терпіння також знадобиться і на фінансових ринках. Від початку банківської кризи в США я та інші б’ємо в наші горезвісні барабани та кричимо всім, хто слухатиме, що скоро все вирішиться. Що коли справа дійде до сраки, фіатні банківські системи США і світу рятуватимуться новим раундом друкування грошей від центробанку (що, своєю чергою, має призвести до зростання цін на ризиковані активи). Однак після початкового сплеску Bitcoin і золота ці тверді грошові активи трохи відкотилися назад.

Що стосується Bitcoin, волатильність і обсяги спотової торгівлі та торгівлі деривативами знизилися. Дехто почав запитувати, чому, якщо ми дійсно перебуваємо в розпалі банківської кризи, Bitcoin не продовжує зростати? І інші питання в тому ж дусі. Вони запитують, чому ФРС США не почала знижувати ставки, і чому в Америці не почався контроль над кривою прибутковості.

Моя відповідь цим скептикам? Терпіння. Ніщо не рухається вгору або вниз по прямій лінії — ми рухаємося зигзагами та по кривій. В одному з есе я писав: нам відомий пункт призначення, але не сам шлях.

Друк грошей, контроль над кривою прибутковості, банкрутство банків тощо. Усе це відбудеться, починаючи з Америки. І в кінцевому підсумку воно перейде на всі основні паперові грошові системи.

Мета цього есе — з’ясувати, чому я вважаю, що феєрверк і справжній бичачий ринок біткоїнів почнеться наприкінці третього і на початку четвертого кварталу цього року.

А поки що між зараз і потім розслабтеся, чорт забирай. Візьміть відпустку, насолоджуйтеся природою і компанією своїх друзів і сім’ї. Тому що цієї осені вам краще бути пристебнутим до свого трейдерського космо-корабля, і бути готовим до зльоту.

Як я вже говорив багато разів, ціна Bitcoin залежить від ліквідності фіата і технологій. Більшість моїх есе цього року були присвячені глобальним макроекономічним подіям, що впливають на фіатну ліквідність. Я сподіваюся, що під час літнього затишшя я зможу перейти до написання захоплюючих речей, що відбуваються на технологічному фронті біткойнів і криптографії загалом.

Ще одна мета цього есе — надати читачам надійну дорожню карту того, як ситуація з фіатною ліквідністю розвиватиметься найближчими місяцями. Коли ми зрозуміємо, як зростатиме ліквідність у доларах і фіатних валютах до кінця року, то зможемо повністю зосередитися на тому, які технологічні аспекти певних монет найцікавіші.

Коли ви комбінуєте принцип «гроші, брррр», з по-справжньому інноваційними технологіями, ваші доходи значно перевищують витрати на електроенергію. Це, зрештою, наша постійна мета.

Передумова

Бюрократи, які відповідають за центробанки й глобальну грошово-кредитну політику, розмірковують так. Вони вважають, що можуть керувати ринком із населенням понад 8 мільярдів людей. Їхня зарозумілість завжди відчувається в тому, як вони говорять про економічні теорії, розроблені в академічних колах ще кілька сотень років тому. Вони впевнені в тій нісенітниці, яку несуть. Але як би їм не хотілося вірити, ці чоловіки та жінки не вирішили грошову версію Завдання трьох тіл (Three Body Problem).

Примітка: задача трьох тіл в астрономії — одна із задач небесної механіки, що полягає у визначенні відносного руху трьох тіл, які взаємодіють за законом тяжіння Ньютона. На відміну від задачі двох тіл, у загальному випадку задача не має розв’язку у вигляді кінцевих аналітичних виразів.

Давайте подивимося, як це завдання виглядає у фінансах.

Коли рівняння «борг-випуск продукції» виходить з-під контролю, економічні «закони» порушуються. Це схоже на те, як вода змінює стан за, здавалося б, випадкових температур. Ми можемо дізнатися про поведінку води тільки шляхом постфактум спостережень і експериментів, але не теоретизуючи у вежі зі слонової кістки.

Наші фінансові майстри відмовляються фактично використовувати емпіричні дані, щоб визначити, як їм слід коригувати свою політику. Натомість вони наполягають на тому, що теорії, яких навчали їхні шановні професори, правильні незалежно від об’єктивних результатів.

Упродовж усього цього есе я буду заглиблюватися в те, чому, всупереч загальноприйнятій грошовій теорії, через поточний борг за умов продуктивного виробництва підвищення відсоткових ставок призведе до зростання кількості грошей та інфляції, а не до падіння. Це створює ситуацію, коли незалежно від того, який шлях обере ФРС, чи то підвищення, чи то зниження ставок, вони прискорять інфляцію і стануть каталізатором загального прагнення вийти з паразитичної фіатної грошової фінансової системи.

Як істинно віруючі в Господа Сатоші, ми хочемо якомога ретельніше розрахувати час нашої торгівлі в період цього масового виходу. Я хочу стирчати у фіаті, заробляючи неймовірний прибуток, доки можу, і доки не виникне необхідність скинути свої долари та піти ва-банк на Bitcoin. Звісно, я захоплений власною формою зарозумілості, вважаючи, що зможу вгадати найбільш підходящий момент, щоб зістрибнути з палаючого корабля, не загорівшись. Але що я можу сказати? Зрештою, ми всі схильні помилятися. Але потрібно хоча б спробувати зрозуміти, який вигляд може мати майбутнє.

З цим покінчено, давайте перейдемо до деяких теорій про (спірні) факти.

- У всіх великих фіатних грошових режимів одні й ті самі проблеми. Тут не важливо, де вони розташовані на економічному спектрі від капіталізму до комунізму. Тобто всі вони мають три складові: велику заборгованість, населення працездатного віку, що скорочується, і банківську систему, в якій активами банків є низькоприбуткові державні та корпоративні облігації/позики. Глобальне зростання інфляції робить глобальну фіатну банківську систему функціонально неспроможною.

- Через свою роль найбільшої світової економіки та емітента резервної валюти США переживають ці проблеми гостріше, ніж будь-хто інший, і перебувають у найважчому становищі.

- Групове мислення центральних банкірів цілком реальне, тому що всі високопоставлені чиновники й співробітники центробанків навчалися в одних і тих самих «елітних» університетах. Вони освоювали версії одних і тих самих економічних теорій.

- Отже, що б не робила ФРС, усі інші центробанки зрештою наслідуватимуть її приклад.

Маючи це на увазі, я хочу зупинитися на ситуації в Pax Americana. Давайте швидко пробіжимося по учасниках цієї трагедії.

- ФРС впливає, тому що може друкувати гроші й зберігати складські активи на своєму балансі.

- Казначейство США впливає, тому що може позичати гроші, випускаючи боргові зобов’язання для фінансування федерального уряду.

- Банківська система США впливає, тому що може збирати депозити та видавати їх у позику для створення кредитів і фінансування підприємств та уряду. Платоспроможність банківської системи в кінцевому підсумку підтримується ФРС і Казначейством США надрукованими грошима або грошима платників податків.

- Федеральний уряд США чинить вплив, тому що може стягувати податки й витрачати кошти на різні державні програми.

- Приватні підприємства і приватні особи впливають, тому що можуть вирішувати, де і як зберегти свої гроші. Також вони приймають рішення брати (або не брати) гроші в банківській системі.

- Іноземці, і особливо інші держави, впливають, тому що вони вирішують, чи варто їм купувати, володіти або продавати казначейські облігації США.

До кінця цього есе я сподіваюся звести основні рішення кожного з цих учасників в одну структуру. Вона покаже, як ми досягли точки, в якій у кожного учасника дуже мало місця для маневру. Така відсутність гнучкості дає нам змогу з високою впевненістю прогнозувати, як кожен із них відреагує на поточні грошові проблеми Pax Americana. І, нарешті, оскільки фінансові кризи все ще дуже прив’язані до циклу сільськогосподарських врожаїв, ми можемо бути цілком упевненими, що ринок прокинеться і зрозуміє, що лайно пішло прямо за сигналом у вересні або жовтні цього року.

Урожай

Потерпіть мене, зараз доведеться зробити ще трохи налаштувань, перед тим як ми перейдемо до деталей. Я збираюся викласти кілька аксіом, які, як я вважаю, відбудуться або посиляться восени.

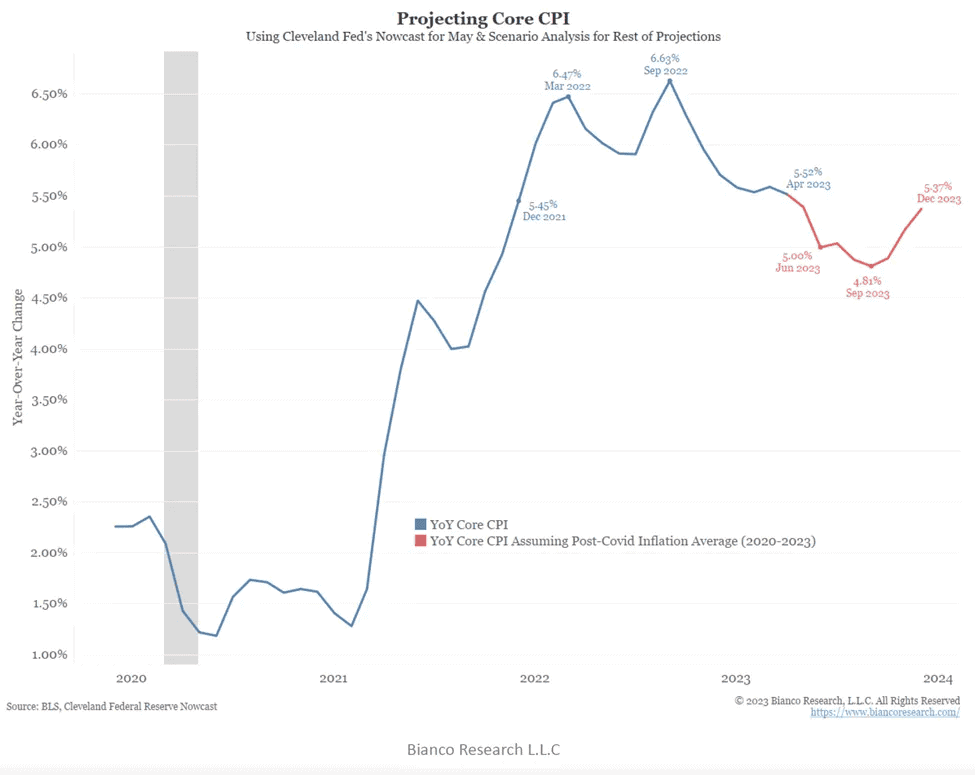

Інфляція досягне локального мінімуму цього літа і знову прискориться до кінця року.

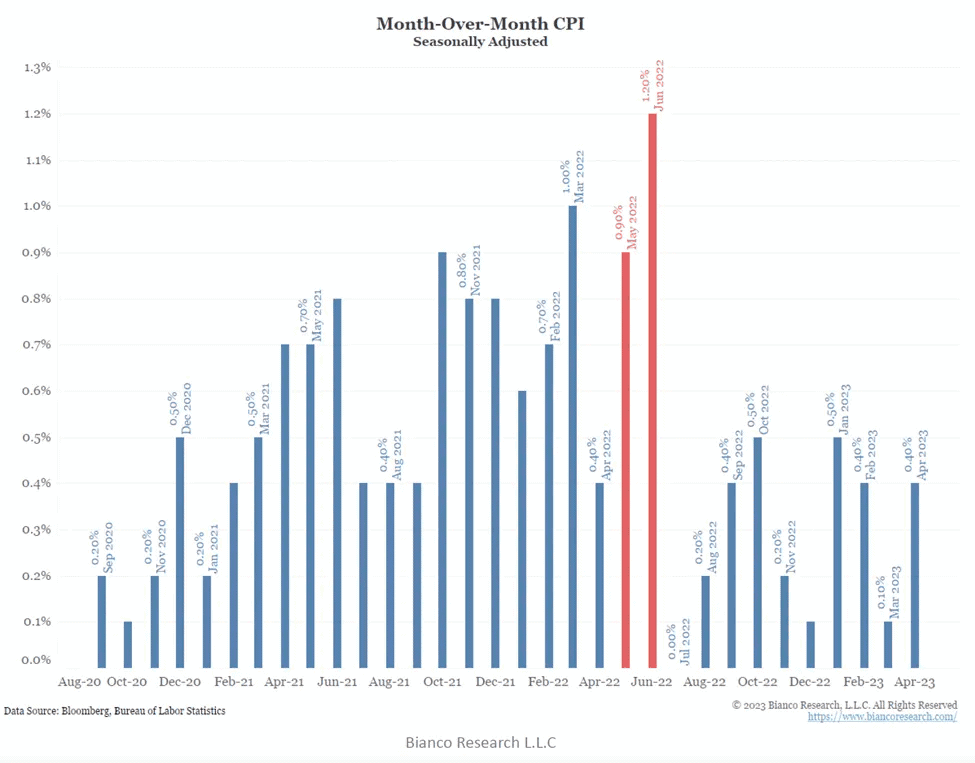

Я говорю конкретно про інфляцію споживчих цін у США (CPI). Через статистичне явище, відоме як базовий ефект, високі показники інфляції в місячному обчисленні (CPI MoM) впадуть. Ми побачимо нижчі показники CPI MoM влітку 2023 р. Якщо ІСЦ у червні 2022 року була 1%, то в червні цього року ми побачимо 0,4% (у місячному обчисленні). Потім ІСЦ знизиться в річному обчисленні (YoY CPI).

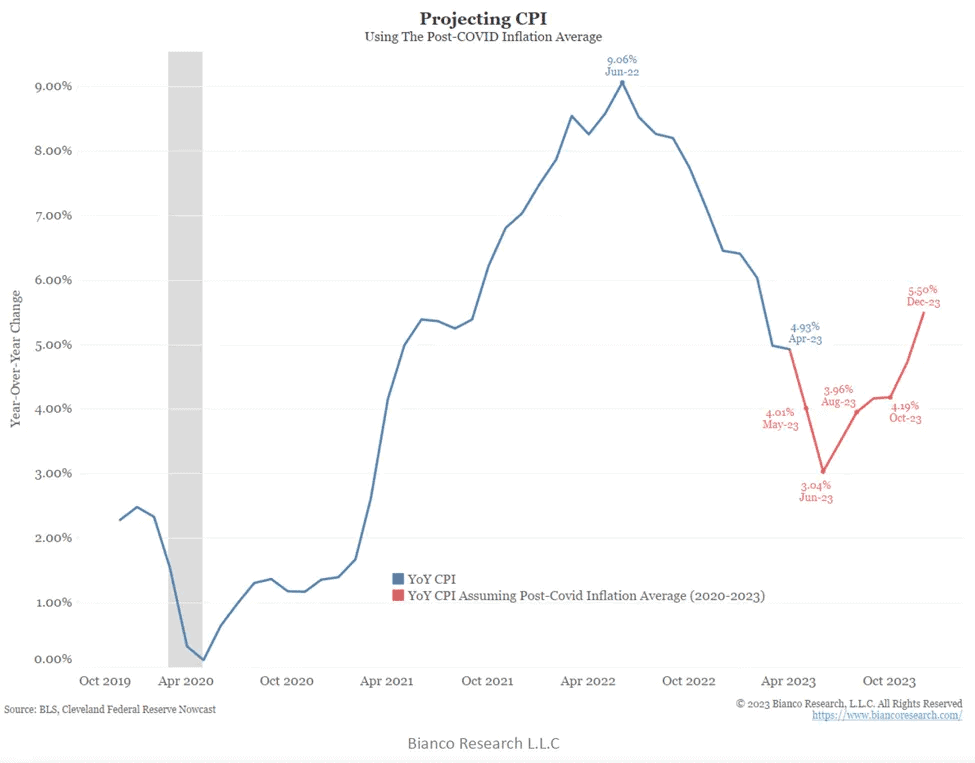

Як показано на діаграмі, деякі з найвищих показників MoM CPI за минулий рік припали на травень і червень. Ці метрики враховуються в поточних даних у річному обчисленні. У 2023 р. MoM CPI становив 0,4%. Це означає, що якщо ми просто візьмемо середнє значення і замінимо всі показники з травня по грудень 2022 р. на 0,4%, то отримаємо такий графік:

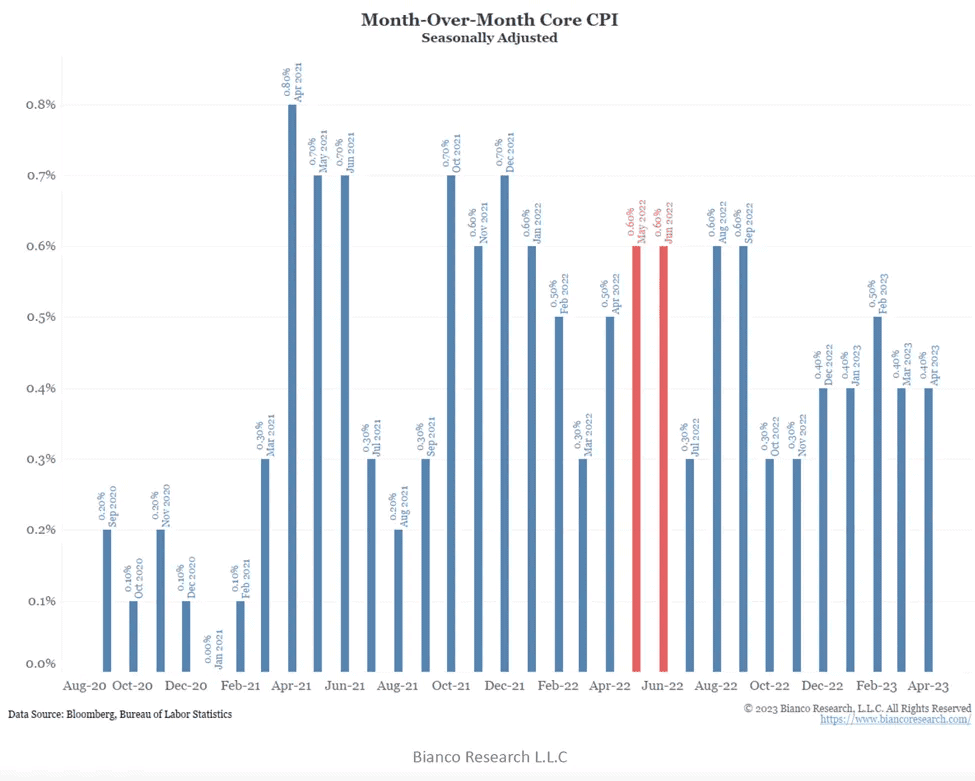

ФРС не хвилює реальна інфляція — їх хвилює ця уявна річ, звана «базовою інфляцією» (core inflation). Вона позбавляє людей усього того, що насправді важливо (наприклад, їжі та енергії). На графіку нижче проводиться той самий аналіз для базової CPI:

Висновок полягає в тому, що цільовий показник базової інфляції ФРС у 2% не буде досягнуто у 2023 році. А отже, якщо вірити риториці Пауелла та інших керівників ФРС, регулятор продовжить підвищувати рівень ставки. Це важливо, тому що означає, що ставки, виплачувані за грошима, що зберігаються в механізмах зворотного РЕПО (RRP), і відсотки за резервними залишками (IORB) продовжать зростати. Це також сприятиме підвищенню ставок за казначейськими векселями США (з терміном погашення менше 1 року).

Не грузніть у спробах з’ясувати, чому ці показники інфляції не відповідають тому, як насправді змінюються ціни для вас або вашої родини. Це не вправа в інтелектуальній чесності. Ми просто хочемо зрозуміти показники, що впливають на те, як ФРС коригує свої облікові ставки.

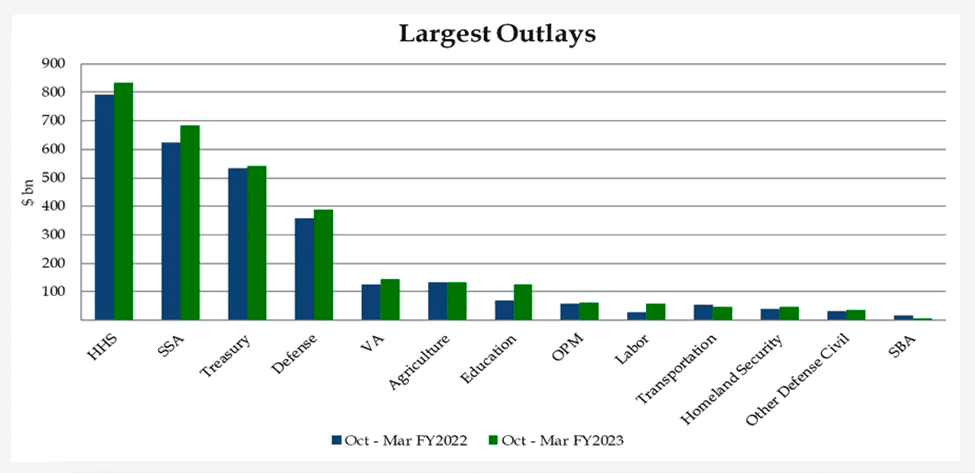

Федеральний уряд США не може скоротити свій дефіцит через витрати на допомогу.

Бебі-бумери — найбагатші та найвпливовіші представники американського електорату, і вони також старіють і хворіють. Це перетворює політику на політичне самогубство. Вони починають скорочувати обіцяні бумерам соціальні та медичні допомоги.

Для країни, яка майже кожен рік свого існування перебуває у стані війни, агітувати політика за скорочення оборонного бюджету також є політичним самогубством.

HHS + SSA = Допомоги по старості та медичні пільги.

Treasury (Казначейство) = Відсотки, виплачені за непогашеним боргом.

Defence (Захист) = Війна.

Права плюс витрати на оборону будуть тільки збільшуватися в майбутньому. Це означає, що дефіцит бюджету уряду США продовжить зростати. За оцінками, дефіцит у розмірі від $1 трлн до $2 трлн на рік стане нормою в наступному десятилітті. І, на жаль, з жодного боку немає політичної волі, щоб змінити цю траєкторію.

Кінцевим результатом стане постійний гігантський потік боргу, який ринок повинен поглинути.

Іноземці

Як я вже багато разів писав, є багато причин, через які іноземці перетворилися на нетто-продавців казначейського боргу США (UST, US Treasury debt). Ось деякі чинники:

- Права власності залежать від того, чи є ви другом або ворогом правлячих політиків Pax Americana. Ми вже бачили, як верховенство закону поступилося місцем верховенству національних інтересів, коли США заморозили російські державні активи через війну в Україні. Тому, як іноземний власник UST, ви не можете бути впевнені, що вам дозволять доступ до вашого капіталу, коли він вам знадобиться.

- Для багатьох країн Китай став більшим торговим партнером, ніж Америка. Це означає, що з суто торгового погляду доцільніше платити за товари в китайських юанях (CNY), а не в доларах. Таким чином, все більше і більше товарів виставляють рахунки в китайських юанях. Це призводить до зниження попиту на долари і UST на маржі.

За останні два десятиліття UST втратили купівельну спроможність з точки зору енергії. Золото таку здатність зберегло. Тому у світі, де енергії не вистачає, краще збирати в золоті, а не в UST на маржі.

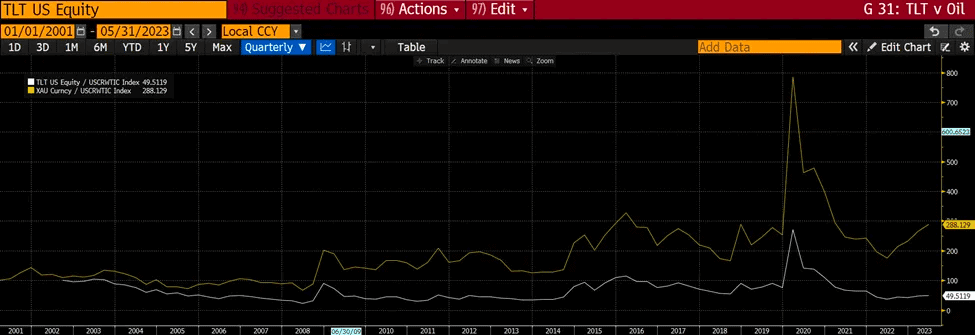

Графік. TLT ETF (казначейські облігації терміном 20+ років), розділені на спотову ціну нафти WTI (білий)

І золото, розділене на ціну нафти WTI (жовтий)

Довгострокові казначейські облігації США відставали від ціни на нафту на 50% за сукупною прибутковістю. Але золото перевершило ціну на нафту на 190% з 2002 року.

Кінцевим результатом є те, що відсоток іноземного володіння UST падає. Уряди за межами США не купують нові папери, і при цьому активно продають акції наявних UST.

Тож маємо перший важливий висновок! Якщо є велика сума боргу, який потрібно продати, не можна розраховувати на те, що іноземці куплять його.

Приватний сектор США (бізнес і підприємці)

Є одна річ, яка найбільше турбує мене щодо цієї когорти. Я запитую себе, що вони робитимуть зі своїми заощадженнями?

Пам’ятайте, що під час COVID уряд США роздавав усім стимулювальні виплати (stimmies). Америка дала більше таких чеків, ніж будь-яка інша країна, для боротьби з катастрофічними економічними наслідками локдауну.

Ці стимулюючі виплати були вкладені в банківську систему США. Відтоді приватний сектор витрачає вільні гроші на все, що йому заманеться.

Підприємці США були щасливі зберігати свої гроші в банку, коли прибутковість за депозитами, фондами грошового ринку і короткостроковими казначейськими векселями була практично нульовою. У результаті депозити в банківській системі роздулися. Але коли ФРС вирішила боротися з інфляцією, піднявши відсоткові ставки найшвидшим у своїй історії темпом, у приватного сектора раптово з’явився вибір:

Продовжувати заробляти практично 0% у банку.

Або

Перевести їх у мобільний банківський додаток і за кілька хвилин вкласти у фонд грошового ринку або вексель казначейства США, прибутковість якого вища до 10 разів.

Вибір був очевидним. Представники приватного бізнесу вирішили перевести гроші з низькоприбуткових банківських рахунків у більш прибуткові активи. Сотні мільярдів доларів почали витікати з банківської системи США наприкінці минулого року.

Велике питання для майбутнього: чи продовжиться така ситуація і далі? Чи будуть компанії і приватні особи далі переводити гроші з банківських рахунків з нульовою прибутковістю у фонди грошового ринку з прибутковістю 5% або 6%?

Логіка підказує нам відповідь — очевидне і гучне «звичайно, так». Чому б і ні, якщо все, що потрібно, — це кілька хвилин на їхніх смартфонах, щоб у 10 разів збільшити свій процентний дохід?

Приватний сектор США продовжить витягати гроші з банківської системи США доти, доки банки не запропонують конкурентоспроможні ставки, які хоча б відповідають ставці за фондами ФРС.

Наступне питання: якщо Казначейство США продає борг, який тип боргу населення хотіло б купити (якщо є)? Це теж просте питання.

Усі відчувають вплив інфляції й тому мають дуже високі уподобання щодо ліквідності. Усі хочуть отримати доступ до своїх грошей негайно, тому що вони не знають майбутнього шляху інфляції. Враховуючи, що інфляція вже висока, вони хочуть купувати речі зараз, поки вони не подорожчали в майбутньому. Якби Казначейство запропонувало вам річний вексель із прибутковістю 5% або 30-річну облігацію із прибутковістю 3%, що б ви обрали? Враховуючи при цьому, що крива прибутковості перевернута?

Звичайно, ви хочете рахунок на 1 рік. Ви не тільки отримуєте вищу прибутковість, а й швидше повертаєте свої гроші. І у вас є всього 1-річний інфляційний ризик порівняно з 30-річним інфляційним ризиком. Приватний сектор США вибере короткострокові UST. Вони купуватимуть фонди грошового ринку і біржові фонди (ETF), які холдять тільки короткострокові боргові зобов’язання.

Примітка: перевернута крива прибутковості означає, що довгострокова прибутковість менша, ніж короткострокова заборгованість. Природно, ви очікуєте отримати більший дохід, якщо позичите гроші на більш тривалий період часу. Але перевернуті криві прибутковості не є природними і вказують на серйозну дисфункцію в економіці.

Федеральний уряд США

Я вже торкнувся цього питання вище. Але тепер розширю ту саму тему в більш барвистій і захопливій манері.

Уявіть, що є два політики.

Опра Вінфрі хоче, щоб усі були щасливими і жили кращим життям. Вона виступає за те, щоб у всіх була їжа на столі, машина в гаражі з повним бензобаком і найкраще медичне обслуговування до кінця життя. Вона також обіцяє не підвищувати податки, щоб заплатити за всі ці соціальні блага. Як вона платитиме за всі плюшки? Для цього Опра позичить гроші в решти світу. Вона вважає, що це можливо, тому що США є глобальним емітентом резервної валюти.

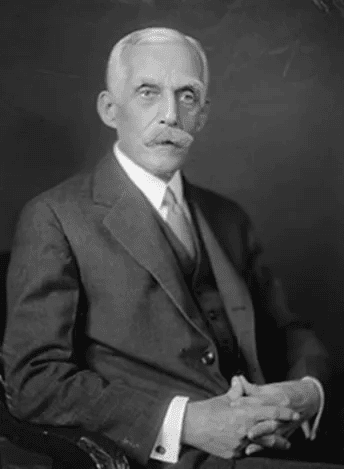

Скрудж МакДак — скнара і ненавидить борги. Він не даватиме жодних державних допомог, бо не хоче підвищувати податки і не позичатиме гроші на те, що уряд не може собі дозволити. Якщо у вас є робота, яка дозволяє вам забити доверху холодильник, заправити пікап і купити першокласне медичне обслуговування, то радійте. Але якщо ви не можете собі цього дозволити, це ваші проблеми. Скрудж не вірить, що завдання уряду — давати вам безкоштовні блага. Він хоче зберегти цінність долара і переконатися, що в інвесторів немає причин вкладати в щось іще.

Це фотографія міністра фінансів США Ендрю Меллона, також відомого як Скрудж. Під час Великої депресії він сказав знамениту фразу: «Ліквідуйте робочу силу, ліквідуйте запаси, ліквідуйте фермерів, ліквідуйте нерухомість. Це очистить систему від гнилі. Висока вартість життя і високий рівень життя знизяться. Люди будуть більше працювати, жити більш моральним життям. Цінності зміняться. А потім підприємливі люди заберуть уламки благ у менш компетентних». Як ви зрозуміли, цю заяву народ сприйняв не дуже добре.

Уявіть, що ви перебуваєте на пізній стадії розвитку імперії, де різко зросла нерівність доходів. У демократичній республіці на виборах діє правило «одна людина, один голос». При цьому математично більшість населення має доходи, нижчі за середні. Хто виграє? Опра перемагає щоразу. Безкоштовне лайно, оплачене кимось іншим за допомогою грошового принтера, завжди виграє.

Завдання номер один будь-якого політика — переобратися. Тому, незалежно від того, до якої політичної партії вони належать, політики завжди віддаватимуть перевагу витраті грошей, яких у них немає. Так вони заручаються підтримкою більшості населення.

Зараз немає серйозного докору з боку ринків довгострокових боргових зобов’язань або гіперінфляції. Тому немає причин відмовитися від стратегії «безкоштовного лайна». Це означає, що надалі я не очікую якихось суттєвих змін у витратних звичках федерального уряду США. Трильйони доларів влада, як і раніше, позичатиме щороку, щоб заплатити за смаколики.

Банківська система США

Я вже говорив, що банківська система США — і всі інші ключові банківські системи — облажалися. Швидко повторю, чому.

Через фінансування COVID, зроблене урядами в усьому світі, активи в банківській системі різко зросли. Банки дотримувалися правил і позичали ці депозити урядам і підприємствам за дуже низькими ставками. Якийсь час це працювало, тому що банки платили 0% за депозитами, але заробляли від 2% до 3%, кредитуючи інших на більш довгостроковій основі. Але потім виникла інфляція, і всі великі центробанки (серед них ФРС був найагресивнішим) підняли короткострокові облікові ставки. Вони стали набагато вищими за те, що приносили державні облігації, іпотечні кредити, бізнес-кредити у 2020 і 2021 роках. Тепер вкладники могли заробляти значно більше грошей, купуючи фонди грошового ринку, які інвестували в RRP ФРС або в короткострокові UST. Тому вкладники почали виводити гроші з банків, щоб отримати вищу дохідність.

Банки не могли конкурувати з державою, тому що це знищило б їхню прибутковість. Уявіть собі банк із кредитним портфелем, прибутковість якого становить 3%, але виплати за депозитами становлять 5%. Коли-небудь цей банк розориться. У підсумку акціонери банків почали розпродавати акції банків, бо зрозуміли, що ці банки математично не можуть отримувати прибуток. Це призвело до самоздійснюваного пророцтва, в якому платоспроможність низки банків було поставлено під сумнів через швидке падіння цін на їхні акції.

На конференції Bitcoin Miami у мене було інтерв’ю із Золтаном Позаром. Я запитав його, що він думає про банківську систему США. Золтан відповів, що система в кінцевому рахунку надійна, і це всього лише кілька паршивих яблук. Те ж саме кажуть різні керівники ФРС і міністр фінансів США Джанет Йеллен. Я категорично не згоден.

Банківська система в кінцевому підсумку завжди буде врятована державою. Однак якщо системні проблеми, що стоять перед банками, не вирішаться, вони не зможуть виконати одну зі своїх найважливіших функцій: спрямувати заощадження нації в довгострокові державні облігації.

Тепер перед банками стоїть два варіанти:

Варіант 1: продати активи (борги ЄС, іпотечні кредити, автокредити, кредити на комерційну нерухомість тощо) з величезними збитками, а потім підвищити депозитні ставки, щоб повернути клієнтів у банк.

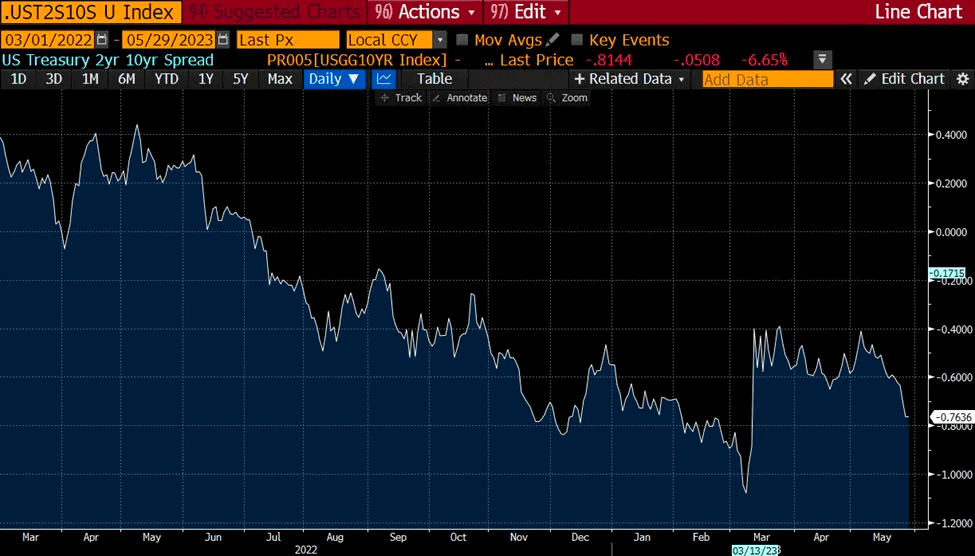

Цей варіант визнає неявні збитки в балансі, але гарантує, що банк не може бути прибутковим на постійній основі. Крива прибутковості перевернута, що означає, що банк платитиме високу короткострокову відсоткову ставку за депозитами, не маючи змоги позичити ці депозити на триваліший термін за вищою ставкою.

10-річна дохідність Казначейства США мінус 2-річна дохідність Казначейства США

Банки не можуть купувати довгострокові державні облігації, тому що це зафіксує збиток — запам’ятайте цей момент, він вкрай важливий!

Єдине, що банки можуть купити, — це короткострокові державні облігації або залишити свої гроші у ФРС (IORB) і заробити трохи більше, ніж вони виплачують у вигляді депозитів. Банкам пощастить, якщо вони отримають 0,5% чистої процентної маржі (NIM), дотримуючись цієї стратегії.

Варіант 2: нічого не робити, а коли вкладники розбіжаться, обміняти свої активи з ФРС на свіжонадруковані долари.

По суті, це те, що являє собою програма банківського термінового фінансування (BTFP). Я дуже докладно розповів про це у своєму есе «Кайсекі»:

Проблема тут полягає не в тому, що банк надасть для застави стрьомні активи. Проблема в іншому — банк не може збільшити свою депозитну базу, а потім взяти ці депозити й купити довгострокові державні облігації.

Казначейство США

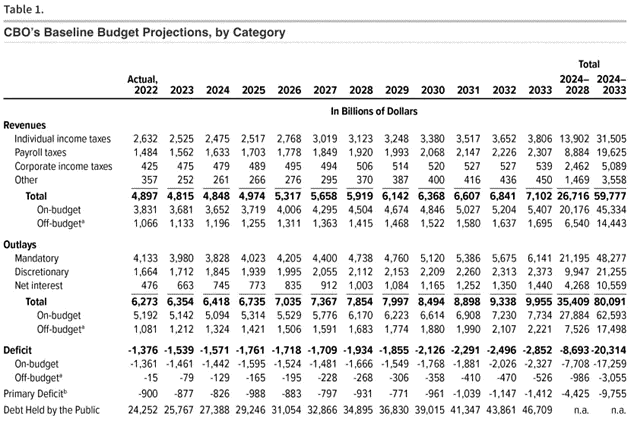

Я знаю, що ЗМІ та ринки зайняті темою, коли буде досягнута стеля держборгу США і чи знайдуть дві політичні партії компроміс для його підвищення. Не звертайте уваги на цирк — стелю боргу вони підвищать (як завжди, з огляду на набагато похмурішу альтернативу). І коли це станеться, десь цього літа, Мінфіну США буде чим зайнятися.

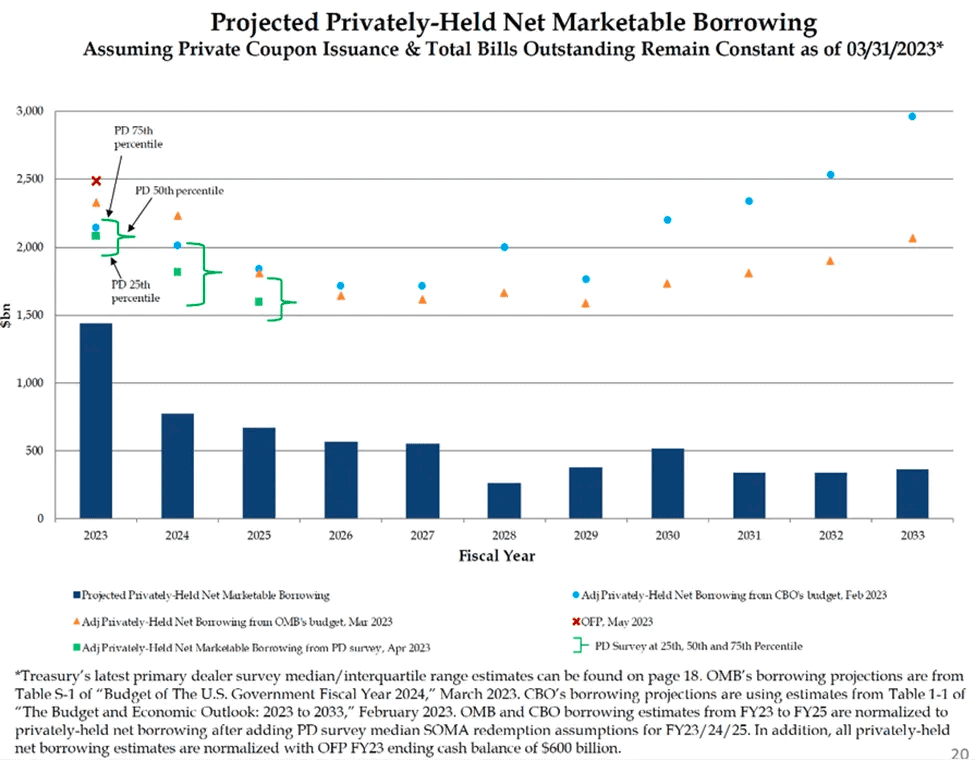

Казначейство США має випустити боргові зобов’язання на трильйони доларів для фінансування уряду. Важливо звернути увагу на те, який профіль погашення проданого боргу. Очевидно, було б чудово, якби Казначейство США могло продати 30-річні облігації на трильйони доларів, тому що прибутковість цих облігацій майже на 2% нижча, ніж у векселів з терміном погашення <1 рік. Але чи зможе ринок впоратися з цим? Ні-ні-ні-ні!

До кінця 2024 року необхідно пролонгувати приблизно $9,3 трлн боргу. Як бачите, Казначейство США не бажає або не може випустити левову частку боргу на довгостроковій основі та замість цього фінансує короткострокову. Це погані новини, тому що короткострокові ставки вищі за довгострокові, що збільшує процентні витрати.

Ось так.

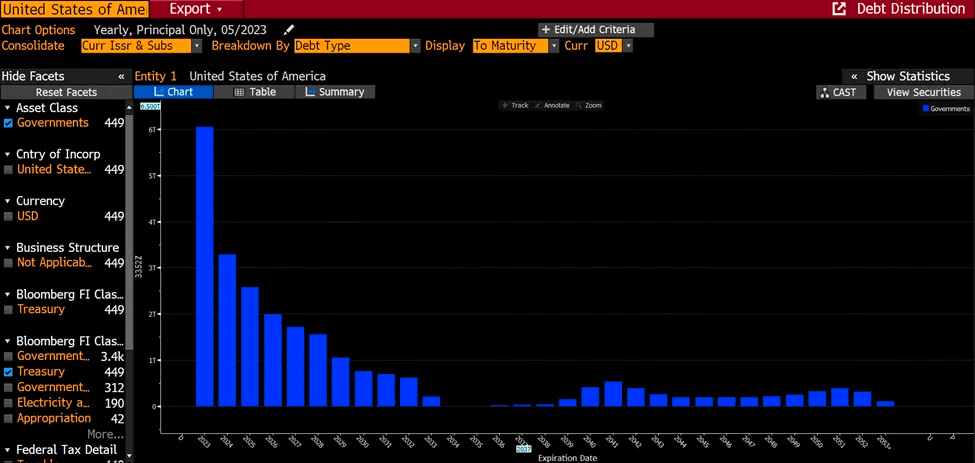

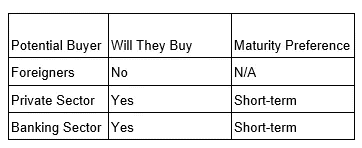

А тепер таблиця основних потенційних покупців казначейських векселів, нот і облігацій США:

Жоден з великих покупців не хоче і не може купувати довгострокові UST. Отже, якби Казначейство США спробувало наповнити ринок довгостроковими борговими зобов’язаннями на трильйони доларів, ринок зажадав би набагато вищої прибутковості.

Уявіть, якби 30-річна прибутковість подвоїлася з 3,5% до 7% — це обвалило б ціни на облігації й ознаменувало б кінець багатьох фінансових інститутів. Чому? Тому що регулюючі органи заохочували ці фінансові установи накопичувати довгострокові борги, використовуючи майже нескінченну кількість позикових коштів. Ви всі криптолюди й знаєте, що це означає: REKT!

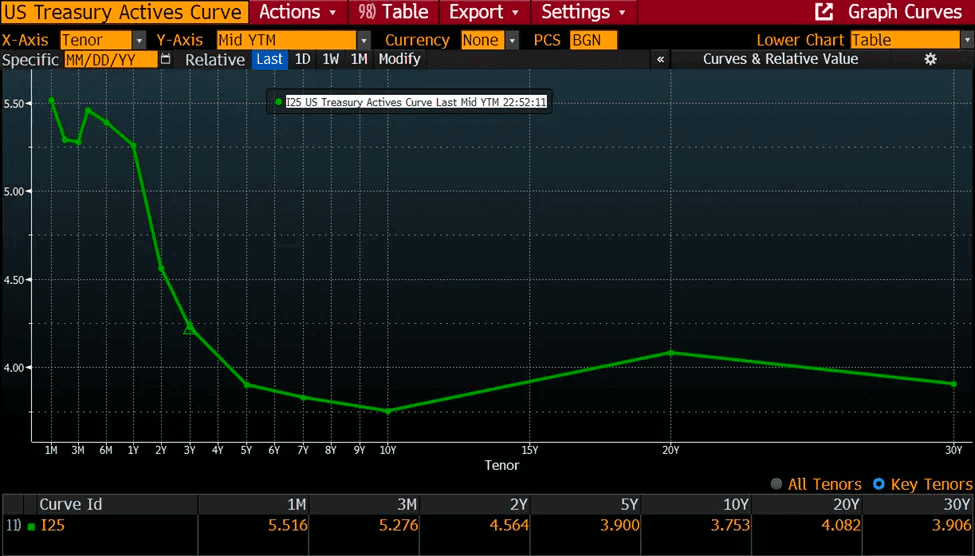

Крива дохідності казначейських активів США

Джанет Єллен не дурна. Вона та її радники знають, що неможливо випустити необхідний їм борг на довгому кінці кривої прибутковості. Тому вони випускатимуть борги там, де попит зашкалює: на короткому кінці кривої прибутковості. Усі хочуть отримувати високі короткострокові відсоткові ставки, які, ймовірно, стануть ще вищими, оскільки наприкінці цього року інфляція відновиться.

Оскільки Казначейство США продає боргові зобов’язання на суму від $1 трлн до $2 трлн, прибутковість короткострокових облігацій зростатиме. Це ще більше посилить проблеми банківської системи, тому що вкладники отримують вигідніше кредитування для уряду, ніж для банку. Це, своєю чергою, гарантує, що банки не зможуть отримувати прибуток з від’ємною чистою відсотковою маржею за знову виданими кредитами. І отже, не зможуть підтримувати уряд, купуючи довгострокові облігації. Петля смерті швидко затягується.

ФРС

А тепер до фіналу. У сера Пауелла справжній бардак. Кожен виборець тягне центробанк у різні боки.

Зниження ставок

ФРС контролює/маніпулює короткостроковими процентними ставками, встановлюючи ставку на RRP і IORB. Фонди грошового ринку можуть отримувати дохід у RRP, а банки можуть отримувати дохід у IORB. Без цих двох засобів ФРС не в силах розфарбувати стрічку там, де вона хоче.

- ФРС може агресивно знизити відсоткові ставки за обома інструментами, що негайно зробить криву прибутковості крутішою. Тут є переваги: банки знову стають прибутковими. Вони зможуть конкурувати зі ставками, пропонованими фондами грошового ринку, відновити свою депозитну базу і знову почати надавати довгі кредити підприємствам і уряду. Банківська криза в США закінчується. Економіка США занепадає, оскільки всі знову отримують дешеві кредити.

- Казначейство США може випустити більше боргових зобов’язань із тривалішим терміном погашення, тому що крива прибутковості має позитивний нахил. Короткострокові ставки впадуть, а довгострокові залишаться без змін. Це хороший варіант, тому що процентні витрати за довгостроковим боргом не зміняться, але привабливість цього боргу як інвестиції зросте.

Недоліком є те, що інфляція прискориться. Цінність грошей впаде, а речі, які хвилюють електорат — наприклад, їжа і паливо — продовжать зростати швидше, ніж заробітна плата.

Підвищення ставок

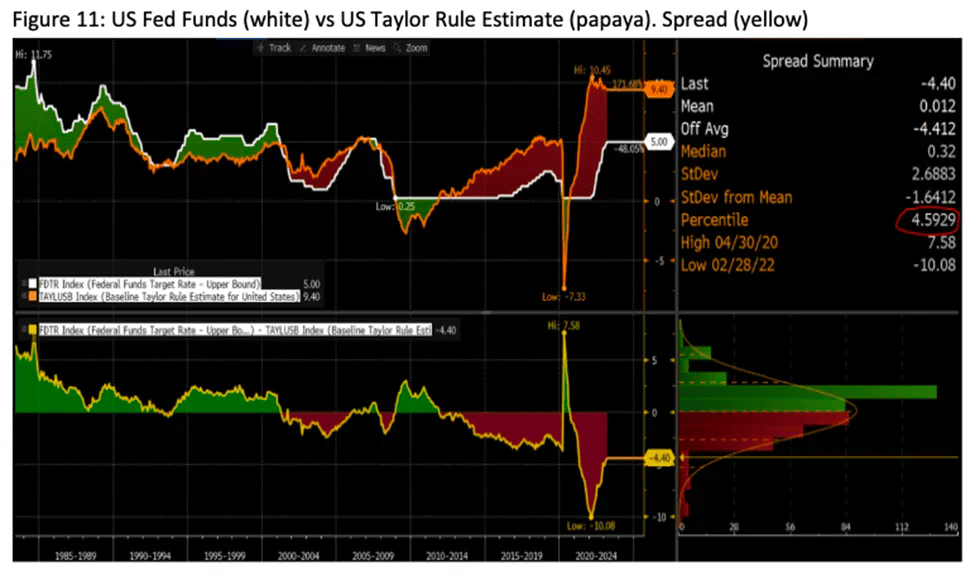

Якщо Пауелл хоче продовжувати боротьбу з інфляцією, він повинен продовжувати підвищувати ставки. Для вас, економічних бовдурів, які використовують правило Тейлора, ставки в США, як і раніше, глибоко негативні.

Ось негативні наслідки подальшого підвищення ставок:

- Приватний сектор, як і раніше, віддасть перевагу кредитуванню ФРС через фонди грошового ринку і RPP. Вони не будуть вкладати гроші в банк. Банки США продовжать банкрутувати і отримувати допомогу через падіння депозитної бази. Бухгалтерський баланс ФРС, можливо, і не зіткнеться з бардаком. Але Федеральна депозитна і страхова корпорація (FDIC) буде битком набита лайняними кредитами. Зрештою, це знову викликає інфляцію, оскільки вкладникам повністю повертають гроші надрукованими грішми, і вони отримують дедалі більше і більше процентного доходу, кредитуючи уряд, а не банк.

- Інверсія кривої прибутковості продовжиться. Це позбавить Казначейство США можливості випускати довгострокові боргові зобов’язання в необхідному йому розмірі.

Хочу трохи розвинути ідею про те, чому підвищення ставок також викличе інфляцію. Я згоден з точкою зору, що кількість грошей важливіша за їхню ціну. Але потрібно сфокусуватися на кількості доларів, вкладених у світові ринки.

У міру того, як ставки зростають, є три кошики, в яких глобальні інвестори отримують дохід у вигляді надрукованих доларів. Друковані гроші надходять або з ФРС, або з Мінфіну США. ФРС друкує гроші і роздає їх як відсотки тим, хто інвестує в механізм зворотного репо, або банкам, які тримають резерви у ФРС. Пам’ятайте: якщо ФРС хоче продовжувати маніпулювати короткостроковими ставками, у неї повинні бути ці можливості.

Казначейство США виплачує відсотки власникам боргових зобов’язань у більших сумах, якщо воно випускає більше боргових зобов’язань та/або якщо відсоткові ставки за нововипущеними борговими зобов’язаннями підвищуються. Обидві ці речі зараз відбуваються.

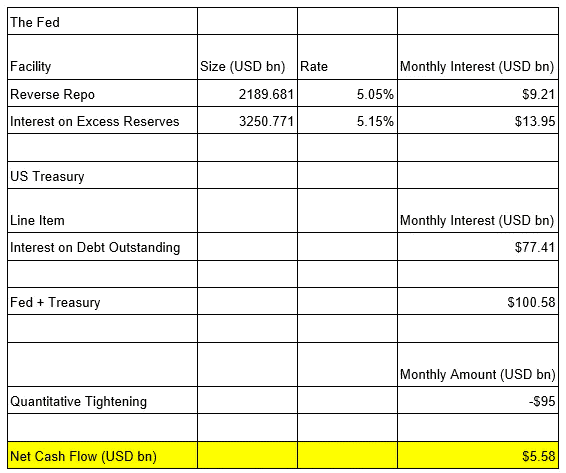

У сукупності відсотки, що виплачуються ФРС через RRP і IORB, і відсотки, що виплачуються за боргом Казначейства США, є стимулюючими. Але хіба ФРС не повинна скорочувати кількість грошей і кредиту за допомогою своєї програми кількісного посилення (QT)? Так, це правильно. Але давайте проаналізуємо, що таке чистий ефект і як він розвиватиметься в майбутньому.

Як ми бачимо, ефект QT був повністю зведений нанівець відсотками, що виплачуються іншими способами. Кількість грошей збільшується навіть тоді, коли ФРС скорочує свій баланс і підвищує ставки. Чи буде це тривати в майбутньому. І якщо так, то в якому масштабі? Ось що я думаю:

- Приватний сектор і банки США вважають за краще тримати гроші у ФРС, тому баланси RRP і IORB зростатимуть.

- Якщо ФРС хоче підвищити ставки, вона повинна підвищити відсоток, який платить за грошима, що зберігаються в RRP і IORB.

- Казначейству США незабаром буде потрібно фінансувати дефіцит у розмірі від $1 трлн до $2 трлн. І воно повинно робити це за вищими і зростаючими короткостроковими ставками. З огляду на структуру погашення всього боргу США, ми знаємо, що фактичні грошові процентні витрати можуть зростати тільки математично.

Взявши ці три речі разом, ми розуміємо, що чистий ефект грошово-кредитної політики США наразі є стимулюючим, і грошовий принтер штампує дедалі більше й більше паперового туалетного паперу. Пам’ятайте, це відбувається тому, що ФРС підвищує ставки для боротьби з інфляцією. Але якщо підвищення процентних ставок у підсумку збільшує грошову масу, то звідси випливає, що підвищення ставок насправді збільшує інфляцію. З глузду з’їхати!

Звичайно, ФРС може збільшити темпи QT, щоб компенсувати ці ефекти. Але для цього буде потрібно, щоб у якийсь момент ФРС стала прямим продавцем UST і MBS, крім іноземців і банківської системи. Якщо найбільший власник боргу (ФРС) також продає, дисфункція ринку UST посилиться. Це налякало б інвесторів, і довгострокова прибутковість підскочила б. Тоді учасники кинуться продати все, що можна, перш ніж ФРС зробить те саме. Та що такі ось справи.

Давайте торгувати цим

Між сьогоднішнім моментом і осіннім збором врожаю відбудеться кілька важливих речей.

По-перше, цього літа зросте стеля держборгу США. Це дозволить Мінфіну США почати випуск боргових зобов’язань для фінансування уряду. У міру того, як Казначейство США продовжує термін погашення боргу і випускає новий борг, чистим ефектом буде збільшення непогашеного боргу. Це призведе до більш високих процентних ставок. Випуск боргових зобов’язань може тимчасово виснажити доларову ліквідність у міру зростання загального рахунку казначейства (TGA). Але з часом Казначейство витрачає гроші, TGA знижується, а доларова ліквідність збільшується.

По-друге, як я вже говорив вище, інфляція досягне дна і почне повільно зростати. А отже, ФРС може призупинити підвищення ставок у червні, але потім знову розпалить вогонь, підвищивши ставки на липневому засіданні. Наприкінці серпня, до речі, в Джексон-Хоулі відбудеться святкування банкірів центробанків. На той час облікові ставки можуть бути близькими до 6%. Вищі ставки збільшать суму грошей, що виплачується у вигляді відсотків за залишками RRP і IORB.

Нарешті, вкладники продовжать переводити гроші з банків, які не є надто великими, щоб збанкрутувати (TBTF, Too Big To Fail), у банки TBTF та/або у фонди грошового ринку. Фонди грошового ринку розміщуватимуть гроші в RRP, а банки TBTF розміщуватимуть гроші в IORB. В обох випадках баланси RRP та/або IORB зростають. Банки TBTF сповнені готівкою, і тому вони практично не платять відсотки за депозитами і беруть будь-які додаткові отримані гроші та розміщують їх у ФРС (звідси зростання IORB). Це збільшує кількість грошей, які друкує ФРС для виплати відсотків за депозитами, що зберігаються на цих об’єктах.

Підсумовуючи все це, щоденний обсяг доларової ліквідності в системі продовжить зростати. Швидкість зміни доларових вливань також прискориться, бо що більше зростають залишки, то більше виплачується відсотків. Складні відсотки — це геометрична прогресія.

Bitcoin зазнав просідання приблизно на 10% порівняно з квітневими максимумами. Усі ці виплачені відсотки фактично є програмою стимулювання для багатих власників активів. Що роблять багаті власники активів, коли у них більше грошей, ніж їм потрібно? Вони купують ризиковані активи. Золото, біткоїн, акції технологій ШІ тощо. Вони будуть бенефіціарами цього «багатства», яке друкується урядом і роздається як відсотки.

Я очікую, що Bitcoin утримається на сьогоднішній позначці. Я не вірю, що ми повторно протестуємо $20 000 або наблизимося до цього. У міру того, як гроші будуть повільно надходити на глобальні ринки ризикованих активів, сформується сильна база підтримки. Волатильність і обсяги торгів завжди влітку не особливо високі. Тому я не здивований, що змучені нудьгою дегени на даний момент відмовилися від криптотрейдингу. Я скористаюся цим періодом затишшя, щоб поступово збільшувати свою алокацію в Bitcoin після поповнення TGA.

А далі…. А далі все більше і більше вчених мужів міркуватимуть про те, що відбувається з мільярдами доларів, які ФРС і Казначейство США роздає наліво-направо як відсотки. І знову всі дізнаються, що друкування грошей іде повним ходом. А коли принтер у роботі, у Bitcoin починається бум!

Інші есе Артура Хейса