«Білий чоловік» — нове есе Артура Хейса

Переклад статті Артура Хейса «White Man»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах.

Роздуми

Минулого тижня я писав, що Сем Бенкман-Фрід був правильним білим хлопчиком. Він уміло спирався на цей образ, щоб переконати західний фінансовий істеблішмент і криптоіндустрію ігнорувати його недоліки і не ставити надто багато запитань. Ось як він описує те, що зробив, в інтерв’ю журналістам Vox:

«Мені шкода тих хлопців, які виявилися обдуреними. Вони потрапили сюди через цю довбану гру, адже ми говорили правильні гасла, і тому всім подобалися»

Цього тижня ми спостерігали нові наслідки епічної афери SBF. Напевно, найбільш значущою жертвою стане неплатоспроможність і потенційне банкрутство крипто-кредитора Genesis. Цього може бути достатньо, щоб слідом знищити його материнську компанію, відому венчурну фірму Digital Currency Group (DCG). Мелодрама з Genesis/DCG, у якій також бере участь криптофонд Grayscale, особливо важлива. Адже вона безпосередньо впливає на найбільший інвестиційний біткоїн-продукт, що котирується на будь-якій біржі, GBTC. Причина, з якої GBTC такий важливий для нас, криптотрейдерів, полягає в тому, що він зберігає найбільші запаси біткоїнів. Якщо інвесторам — вільно чи мимоволі — дозволять викуповувати акції GBTC за BTC або долари, це може спровокувати наступне різке падіння фіатних цін на Bitcoin. Ну і, звісно, на шиткоіни.

Після того як незрівнянний імідж SBF перетворився на пил, інвестори здобули здатність займатися математикою і читати публічні заяви. Вони почали ставити запитання всім і не залишають приводів для сумнівів. Нарешті з’явилися такі соціальні умови, які дозволили їхньому раціональному мозку працювати. І вимкнули їхній внутрішній інстинкт або рептильний мозок.

Весь сенс моїх нових есе в тому, щоб змінити ваше мислення. Адже колись з’явиться чергова людина, яка говоритиме «правильні» речі, носитиме «правильний» одяг, ходитиме до «правильних» шкіл, говоритиме/виглядатиме «правильно», спілкуватиметься з «правильними» людьми й отримуватиме схвалення у «правильних» ЗМІ. Я сподіваюся, що ви проігноруєте всі ці зовнішні атрибути. І зосередитеся на істині, яка ховається в математиці та публічних заявах.

У цьому есе я заглиблююся в бізнес управління цифровими грошима і розбираю мильну оперу Genesis/DCG/Grayscale… GGG G-Unit! А наприкінці есе я викладу один із потенційних способів отримати профіт на цій бійні.

Але спочатку, як і в першій частині цієї серії, повернімось до Американської Імперії й ще трохи поміркуємо

Баррі Сілберт (людина, яка очолює цю хитку зв’язку DCG/Genesis/GBTC), є лише тлом для ширшої історії. У новій серії статей я намагаюся розповісти про те, як стереотипи заважають інвесторам правильно управляти ризиками. Уся інформація, подана в цьому есе, була загальнодоступною протягом багатьох років. Але ніхто не спромігся ставити запитання, тому що Баррі Сілберт підходив під шаблон «хлопця, якому ви довіряєте в діловому світі Американської імперії». Тобто, впевнений у собі білий хлопець, який говорить правильні речі

Для ясності: я не стверджую, що його білизна була якимось чином рушійною силою реальних подій, що відбуваються з Genesis / DCG / Grayscale (GBTC). Але оскільки він білий, то виглядав людиною, яка заслуговує на довіру. І в результаті інвестори сліпо слідували за ним, не занурюючись глибше в те, як всі частини його імперії поєднуються одна з одною. Це зовсім не звинувачення в тому, що вони білі, — це звинувачення системі та її готовності не помічати чиїхось вад, тому що вони мають певний вигляд і говорять «правильні» речі. Я не знаю цієї людини — ми навіть не знайомі — і я не маю жодного фінансового стосунку до його королівства

Отже, беремось до справи. Почнемо з вивчення того, як працює ця хвора система і як деякі люди завойовують довіру своїх однолітків, не викликаючи додаткових запитань.

Pepe Village шукає фін-управителя

Якщо ви не хочете зберігати свій капітал у готівці або золоті та проводити всі платежі вручну, неможливо самостійно зберігати свої активи в аналоговій системі TradFi. Ви просто повинні довірити свої активи банкам та інвестиційним керівникам. Ці посередники дають змогу грошам і активам переміщатися з пункту А в пункт Б.

Як ми знаємо, тут виникає потреба великої довіри. Ви вірите, що банк не видає безнадійних кредитів, які послаблять його здатність погасити ваш депозит. Ви вірите, що людина або організація, яка управляє вашими грошима, не вкрадуть їх або не використають для сумнівних інвестицій.

Отже, вам потрібно довіряти своїм фінансовим посередникам. Як ви обираєте, яка особа чи організація має керувати вашими грошима? Проведім невелику і дурнувату розумову вправу.

Уявіть, що є село під назвою Pepe Village. Його жителі — зелені істоти-жаби. Pepe Village досить ізольоване. У них мало регулярних туристів із людей. Але вони пов’язані з людською цивілізацією, тому що обмінюються з нами мемами. Продаж цих мемів людям приносить Pepe Village багато грошей, які вони хочуть інвестувати в майбутнє.

Хоча в селі рідко бувають люди, вони БАГАТО дивляться телевізор. Телепередачі тут транслює Американська Імперія, тому Pepe Village дуже близький до культури США.

Одного разу в Pepe Village приїжджають вісім продавців. Мета кожної людини — переконати село дозволити їм управляти капіталом Pepe Village.

- Є два продавці, чоловік і жінка, яких Американська Імперія називає «білими».

- Є два продавці, чоловік і жінка, яких називають «чорними».

- Ще двоє «азійців».

- І два продавці, яких іменують «латиноамериканцями».

Ці прізвиська звучали б дивно для мешканців села, якби вони не дивилися багато телевізора. Жителям Pepe Village досить подивитися кілька шоу, щоб знати, що означають ці терміни в Американській Імперії.

Отже, зібралася рада старійшин села, щоб прийняти кожного продавця і вислухати їхні пропозиції.

Це виглядало приблизно так:

«Привіт, мене звати бла-бла-бла».

«Я працюю на бла-бла-бла».

«Ви маєте довіряти мені, тому що я вивчав фінанси на бла-бла-бла-бла».

І нарешті найголовніше:

«Я беру 2% комісії за управління, і мій послужний список — бла-бла-бла-бла».

Після того як представився останній кандидат, голова Pepe Village закликав раду вирішити, кому довірити заощадження села.

«Вау, я заплутався», — сказав голова. «Крім різної статі, у всіх продавців одне й те саме ім’я, вони навчалися в одному й тому самому університеті, вивчали одне й те саме, носили однаковий одяг і презентували ринок однаковими термінами. Вони навіть беруть однакову ціну».

«Зачекай-но, ці люди належать до різних рас, — втрутився один із членів ради, Вояк. — Так це називають по телевізору. Телебачення представляє кожну расу по-своєму. Тому, якщо просто слідувати тому, що нам каже телебачення, ми напевно виберемо найнадійнішу людину».

«Відмінне рішення, Вояк, — відповів голова. Я знаю, що ти дивишся телевізор більше за всіх у селі. Чи можеш ти сказати нам, яка раса, на думку телебачення, заслуговує на найбільшу довіру?»

«Я дійсно багато дивлюся телевізор, — сказав Вояк. Ось те, чого я навчився. Латиноамериканці-чоловіки зазвичай займаються ручною працею, наприклад, будівництвом або ландшафтним дизайном. Жінки — домробітниці або няні. Їхні боси, як правило, білі. Ніщо з цього не говорить мені, що латиноамериканці щось знають про те, як розпоряджатися грошима».

«Азійці, здається, гарні в математиці та природничих науках. Я часто бачу, як вони грають ролі, в яких добре вчаться з цих предметів. Також по телевізору показують, що азійці керують безліччю малих фірм у тих частинах міста, які не цікаві великим підприємствам і їхнім білим власникам. Наприклад, вони керують у міських гетто для чорношкірих. Телебачення каже, що вони розумні та працьовиті. Але я не бачив, щоб вони коли-небудь по-крупному управляли чужими грошима. Їх також іноді зображують лагідними та соціально незграбними».

«Негри здаються завжди бідними. Вони завжди воюють у своїх напівзруйнованих районах міста. Щоразу, коли я дивлюся шоу за участю чорношкірих, там показують багато насильства. Але іноді я бачу, як вони ведуть м’яч, кидають і ловлять м’яч, і білим, здається, подобається спостерігати за тим, як вони займаються спортом. Я ніколи не бачив, щоб вони керували грошима або великими важливими компаніями».

«Здається, що білі завжди біля керма. Обставини насправді не мають значення — білі персонажі завжди перебувають при владі. Зазвичай усі дивляться на них із повагою. Я думаю, вони повинні знати, як найкраще розпоряджатися грошима, і їм найбільше можна довіряти».

Голова села виглядав вельми задоволеним аналізом Вояка. «Ну, ось і все. Ми повинні вибрати білого продавця, чоловіка або жінку. Вояк, що телевізор говорить тобі про те, кому більше довіряють, чоловікам чи жінкам?»

«Ми безумовно повинні довіряти чоловікам більше, ніж жінкам, якщо справа стосується фінансів», — відповів Вояк. «Я дивлюся фінансові телеканали, там привабливі жінки беруть інтерв’ю у впливових чоловіків, які керують усіма великими фін-підприємствами».

Голова Пепе кивнув і додав: «Хто-небудь у раді заперечує проти вибору білого продавця-чоловіка для управління нашими активами?»

Ніхто проти не був.

Азбука управління активами

Після цього невеликого уявного експерименту дозвольте мені перейти від казок до «було». Заглибмось в суть того, як сталася ця ситуація з DCG/Genesis/GBTC (називатимемо це одним терміном G-Unit).

Оскільки в системі TradFi неможливо самостійно зберігати свої активи, ви маєте довірити їх керівнику активами. Це означає, що хтось у галузі може бути жахливим у своїй роботі, і при цьому заробляти гроші. Оскільки набагато легше бути поганим у своїй роботі, ніж гарним, керівники активами повинні зводити рови навколо свого бізнесу, щоб захистити свою здатність продовжувати бути пересічними.

Відкрити бізнес з управління активами дуже складно і дорого. Існує безліч правил, яких ви повинні дотримуватися. Щоб переконатися, що ви дотримуєтеся цих правил, ви маєте найняти широке коло фахівців, кожен з яких займається однією конкретною сферою. Як ви зрозуміли, це обходиться дуже дорого.

Єдиний спосіб перемогти в грі — керувати великим пулом активів. Це пояснюється просто. Для тих, хто хоче найняти керівника активами, найважливішим фактором вибору, як правило, є комісія за управління. Керівники фондами з більшими активами мають набагато більше гнучкості в питанні встановлення комісій. (До речі, ви могли б подумати, що послужний список і минулі результати будуть найбільшим фактором вибору, але це не так. У реальності дуже складно перевершити ринок протягом тривалого періоду часу. Тому послужні списки керівників активами, як правило, дуже схожі і їх важко розрізнити).

Отже, витрати на ведення бізнесу не сильно залежать від розміру ваших активів. Управління фондом з активами в розмірі $1 млн ненабагато дорожче, ніж управління фондом з активами в $1 трлн.

Це означає, що чим більший їхній AUM (активи під управлінням), тим більше менеджер може знизити комісії та при цьому мати високу норму прибутку. У результаті з’являється природна олігополія на ринку. Оскільки витрати відносно фіксовані незалежно від AUM, великі фонди можуть легко витіснити дрібніших керівників з бізнесу, знизивши свої гонорари до рівнів, нижчих за ті, які можуть собі дозволити дрібніші гравці.

Щоб нові учасники успішно увійшли в гру з управління активами, їм необхідно запропонувати продукт, яким не займаються їхні конкуренти. Пам’ятайте, що лише кілька років тому криптовалюта була недоторканною для таких фірм, як Blackrock і Fidelity, навіть за значного попиту на біржові біткоїн-продукти.

У той час було багато людей, які хотіли отримати фінансову віддачу від Bitcoin, але не хотіли використовувати цю технологію. Створення гаманця, безпечне зберігання закритого ключа і пошук надійної біржі, на якій можна купити Bitcoin, було занадто клопіткою справою. Як і у випадку з більшістю інших товарів або валют, ці інвестори хотіли біржовий продукт, який вони могли б просто купити за фіат на свій брокерський рахунок. І за цей привілей вони були готові платити непомірно високі гонорари за управління.

Кому потенційні ВТС-інвестори можуть довірити управління своєю Bitcoin-експозицією? Що ж, існує така біла людина, і його звуть Баррі Сілберт. Мені подобається ласкаво називати його містером Шиллбертом, тому що він безсовісно рекламує себе і свої фінансові продукти. Він знає абетку:

Always

Be

Closing

(«Завжди будь закритим»)

In Bitcoin We Trust

Попри численні спроби багатьох різних груп отримати схвалення одного з фондів у SEC, врешті-решт стало зрозуміло, що біржовий фонд (ETF) був не по кишені американським інвесторам. ETF — це коли менеджер приймає готівку або біткоїни від інвестора і використовує їх для створення юнітів ETF, які потім торгуються на фондовій біржі в столиці Американської Імперії, Нью-Йорку

Пан Шилберт усвідомив той факт, що відсутність ETF створює значний незадоволений попит з боку менш технічно підкованих інвесторів, які прагнуть брати участь в акціях BTC. І він знайшов спосіб створити щось краще.

Він створив траст — Grayscale Bitcoin Trust (або GBTC), — інвестори якого могли створювати акції в доларах або BTC за зразком ETF. Через 6-12 місяців інвестор міг конвертувати акції трасту в цінні папери, які торгувалися на рожевих аркушах (тобто, на позабіржових ринках, ОТС). Так, і я забув згадати — цей продукт був чимось схожий на пісню «Hotel California». Нагадаю, там співають — «You can check-out any time you like, but you can never leave!» («Ти можеш виїхати в будь-який час, але ніколи не зможеш піти»). Тут неможливо отримати відшкодування за акціями GBTC. Після того як ви інвестували, єдиний вихід — продати GBTC за тією ціною, яку запропонують на ринку. Якщо немає покупців, ви застрягли.

Компанія не мала свого майданчика на NYSE. Але будь-який інвестор із брокерським рахунком, який вміє торгувати акціями США, міг купити GBTC. З його створенням багато інвесторів, які хотіли скористатися благами Господа Сатоші, але не бажали приєднуватися до його релігії, тепер могли брати участь в акціях.

Найважливіше, що потрібно пам’ятати про GBTC — він включає надзвичайно високу комісію за управління, цілих 2,00%. Для порівняння: SPDR S&P 500 ETF (один із найбільш торгованих фінансових інструментів у світі) стягує 0,0945%. Пан Шилберт може брати таку велику плату, тому що створення трасту такого типу — це складний, дорогий і трудомісткий процес. Жоден продукт біткоїн-ETF ще не був схвалений, і жоден традиційний управитель активами ще не доторкався до Bitcoin на той час. Це означає, що жодна велика фірма не могла витіснити Шилберта з ринку, запропонувавши нижчу комісію. Коротко кажучи, люди були готові платити комісію, тому що не було ніякої конкуренції, і вони відчайдушно хотіли отримати профіт, коли ціна Bitcoin зростала.

У результаті GBTC стали машиною для друкування грошей і перлиною в короні пана Шиллберта. Комісії, які збирає Grayscale, допомагають фінансувати все інше, що робить пан Шиллберт у нашій галузі. Він побудував цілі бізнеси навколо зростання AUM GBTC. Щойно гроші зайшли, вони не могли вийти. Так Шилберт став повелителем своєї маленької імперії.

Цикли

Я хочу подякувати DataFinnovation за цю статтю. Тут описано невеликі ігри, у які, ймовірно, грав пан Шилберт із DCG, Grayscale і Genesis.

Ось як працювали маленькі фокуси містера Шилберта з димом і дзеркалами.

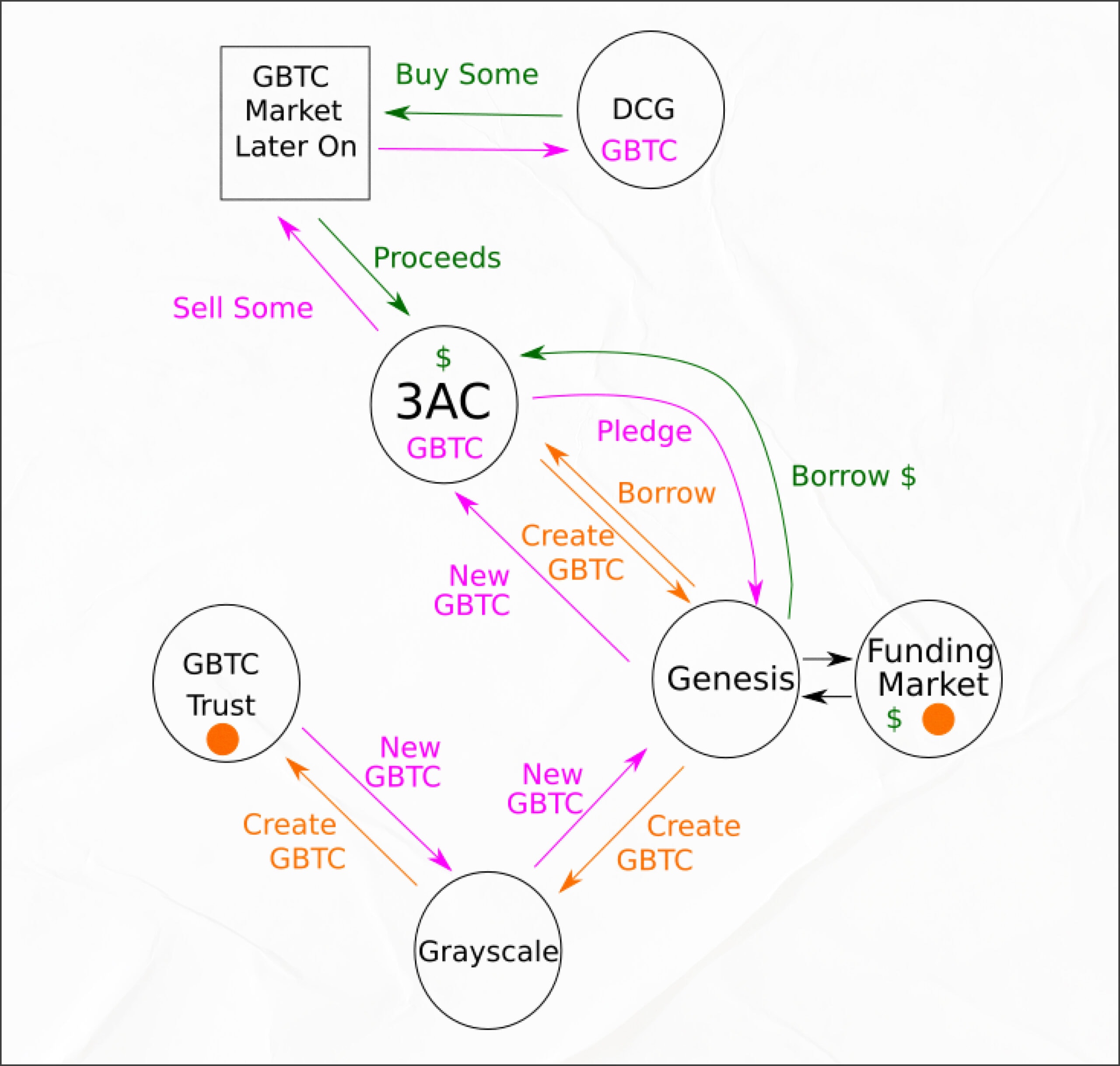

Мета: Збільшити AUM GBTC і знизити комісію 2% за управління капіталом.

Пройдімось по тому, що ілюструє ця діаграма.

Крок 1 — Вкладіть капітал у Genesis

Genesis і Gemini уклали партнерство, за яким Gemini позичає капітал своїх клієнтів Genesis за певну плату. Це називалося продуктом Gemini Earn. Як користувач Gemini, ви можете запропонувати свої BTC або USD і отримувати відсотки від Gemini. Gemini брала ці кошти й позичала їх Genesis за вищою ставкою, ніж платила користувачам через Earn. Так у Genesis накопичився великий капітал, який він міг позичити. Пам’ятайте — Genesis займається криптокредитуванням.

Я не знаю, чи був це єдиний спосіб, яким Genesis наповнювала свій кредитний портфель. Робота кредитора полягає в тому, щоб позичати дешево (спираючись на передбачувану силу свого балансу / проникливість у ризик-менеджменті) і позичати за вищою ставкою. Я припущу, що Genesis могла позичати в інших фірм за привабливими ставками, адже партнери донедавна вважали їх найбільш керованою і найбільшою централізованою криптокредитною компанією.

Крок 2 — Створіть GBTC на позикові гроші

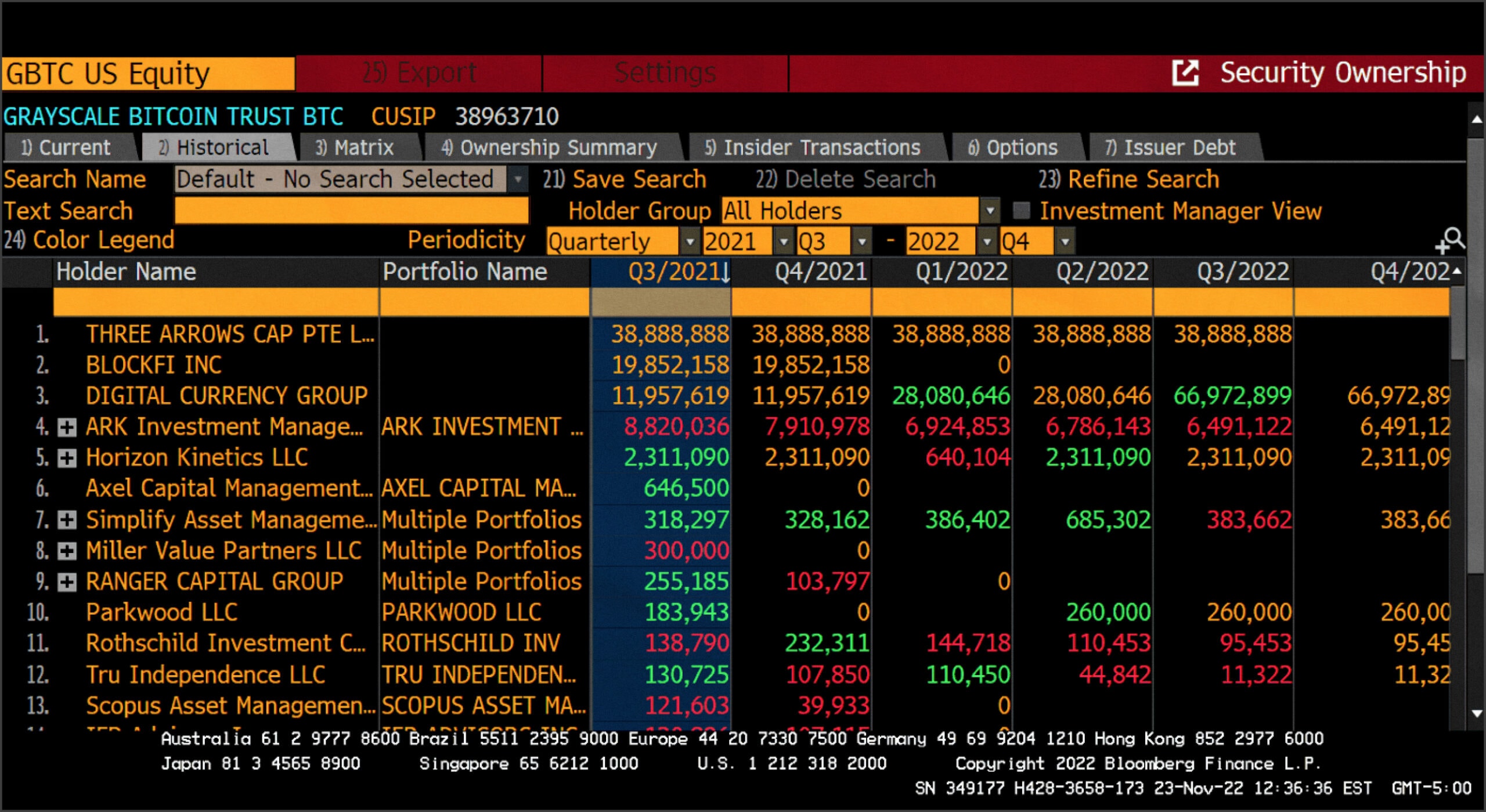

Genesis позичав біткоїни таким фірмам, як нині нереальний Three Arrows Capital (3AC) і BlockFi. А ці компанії віддавали позикові біткоїни Grayscale для створення акцій GBTC. (Ми знаємо, що 3AC була найбільшою фірмою, яка проводила цю операцію, оскільки у них було так багато акцій, що їм довелося заявити про них у SEC)

3AC та інші брали участь у цих угодах, тому що створені ними акції GBTC торгувалися з премією на відкритому ринку. Чому GBTC торгувалися з премією? Тому що на створення акцій йшло 6 місяців. А це означає, що попри збільшення попиту на GBTC у період нещодавнього бичачого ринку, для купівлі були доступні тільки акції, створені 6 місяцями раніше. Це призвело до ситуації, коли попит на купівлю GBTC був більшим, ніж охочих продавців. У результаті покупці були готові платити більше, ніж коштували базові біткоїн-активи, щоб отримати у свої руки ту невелику кількість GBTC, яка була доступна. І отримати доступ до них без необхідності проходити процес купівлі самого Bitcoin.

Базово процес виглядав так:

- 3AC бере позику в BTC у Genesis.

- 3AC передає BTC у Grayscale і створює акції GBTC для себе.

- Через шість місяців 3AC отримує акції GBTC в надії продати їх з премією на ринку.

Крок 3 — Візьміть доларові кредити під заставу GBTC

Пам’ятайте, що Genesis позичає долари у Gemini та їхнього продукту Gemini Earn. Він оплачує комісію в доларах. Тому йому потрібно знайти когось, кому можна позичити долари, щоб потім отримати прибуток. Genesis звернувся до таких компаній, як 3AC, і сказав щось таке: «Гей, дякую за створення всіх цих акцій GBTC з моєю дочірньою компанією Grayscale! Але вони не принесуть вам прибутку, поки ви не продасте їх через 6 місяців. Як вам ідея передати акції нам як заставу та отримати кредит у доларах?» 3AC погодилися і були раді швидко отримати доларову ліквідність. А також прибуток, якого вони не очікували в найближчі 6 місяців. Ми знаємо, що 3AC зайняла до $2 млрд, використовуючи такий круговий метод. Це принесло Genesis великі комісійні. Містер Шиллберт безплатно не трахається.

Ці $2 млрд — ілюстрація того, як Су Чжу і Кайлі Девіс, засновники 3AC, змогли втілити в життя свою фантазію про Великого Сутенера. На жаль для них, будь-який сон рано чи пізно закінчується. Вони прокинулися і розорилися ще до того, як отримали свою яхту.

Крок 4 — Ринок, будь ласка, не падай

На жаль, весь цей круговий фестиваль придурків був заснований на тому, що GBTC торгувався з премією. Але у 2021 році премія перетворилася на знижку. 3AC, BlockFi та інші фірми не могли розплачуватися за доларовими кредитами, які вони взяли у Genesis. Оскільки як заставу ці компанії надали GBTC, то коли вартість GBTC впала, виник ризик, що їм доведеться вносити додаткову заставу, щоб покрити втрату вартості GBTC.

Поясню простою мовою. Коли ви берете кредит такого типу, то натомість даєте кредитору активи на обумовлену суму. Якщо ви не можете погасити кредит, вони хоча б повернуть собі активи, які ви залишили в заставу, і компенсують частину своїх втрат. Якщо ж актив, який ви закладаєте, падає в ціні, вам потрібно надати більше активів, щоб збільшити узгоджену суму застави. Чому? Що буде, якщо кредитори просто дозволять вартості застави позичальника і далі падати, не вимагаючи від них вносити більше коштів? Тоді ціна застави може впасти до нуля. Це зводить нанівець весь сенс застави — тобто, це страховка кредитора від збитку.

Необхідність збільшити заставний капітал також називають терміном маржин-колл. Якщо організація-позичальник, що зіткнулася з маржинальною вимогою, не може надати додаткове забезпечення, вона оголошує дефолт за своїм кредитом.

Вартість інших активів, якими володіли 3AC і BlockFi, теж почала падати. Тож вони ризикували не мати коштів, необхідних для оплати маржин-колу.

Власник Grayscale і Genesis вочевидь не хотів, щоб 3AC і BlockFi зіткнулися з маржин-колом (бо тоді вони не змогли б відшкодувати кошти, які позичили цим компаніям). Щоб уникнути цього, DCG спробувала зупинити подальше падіння ціни GBTC. Для цього вони збільшили капітал. Ці гроші вони використовували, щоб чинити купівельний тиск і купити GBTC на відкритому ринку. Не дивно, що в підсумку компанія зазнала фіаско.

Ще раз поверніться на наведений вище скриншот із холдерами GBTC. Тепер найбільшим власником GBTC став DCG. У повідомленні DataFinnovation викладено хронологію того, як DCG виступила покупцем останньої інстанції.

Мене турбувало ще одне питання. Як DCG фінансувала купівлю GBTC? Містер Шиллберт — досвідчений фінансист. А у фінансах ти завжди користуєшся чужими грошима. Тепер ми знаємо, що DCG позичала гроші у Genesis. Чітких доказів немає, але я вважаю, що DCG використовувала позичені у Genesis кошти, щоб купити GBTC. Це пояснює, навіщо DCG потрібно було позичити сотні мільйонів доларів у Genesis, якщо Grayscale отримувала комісії за управління на ті ж сотні мільйонів.

DCG змогла отримати дешевий кредит завдяки бездоганній репутації Genesis як найкращого сервісу з криптокредитування. Якби DCG вийшла на ринок самостійно, щоб залучити цей капітал, то компанії ставили б набагато більше запитань про те, чому їй потрібно позичати гроші. І в кінцевому підсумку вони б платили вищу ставку за кредитом за набагато меншого тіла кредиту.

Безнадійний борг

Намагаючись залучити якомога більше капіталу в GBTC, пан Шилберт і його співробітники фактично знищили Genesis і DCG. Це почалося після того, як 3AC, BlockFi та інші фірми, які уклали угоди, оголосили дефолт за своїми кредитами. Вони оголосили дефолт, тому що:

- GBTC перейшли від премії до знижки. GBTC були заставою, що лежала в основі всіх цих кредитів. Коли GBTC знецінився, кредити стали безнадійними.

- Крах Terra торкнувся багатьох позичальників Genesis. Тому будь-яке інше забезпечення, надане для їхніх кредитів у BTC і доларах, також опинилося у відрі для сміття. Пам’ятайте, що Bitcoin, Ether і весь комплекс шиткоінів впали на 50-90% за кілька тижнів після краху екосистеми Terra.

Останнім ударом стала колосальна афера, доведена до ідеалу благодійним білим хлопчиком SBF. Alameda також брала позики у Genesis. І я не можу навіть уявити, щоб у них не було преміального трейдингу GBTC.

Пауза

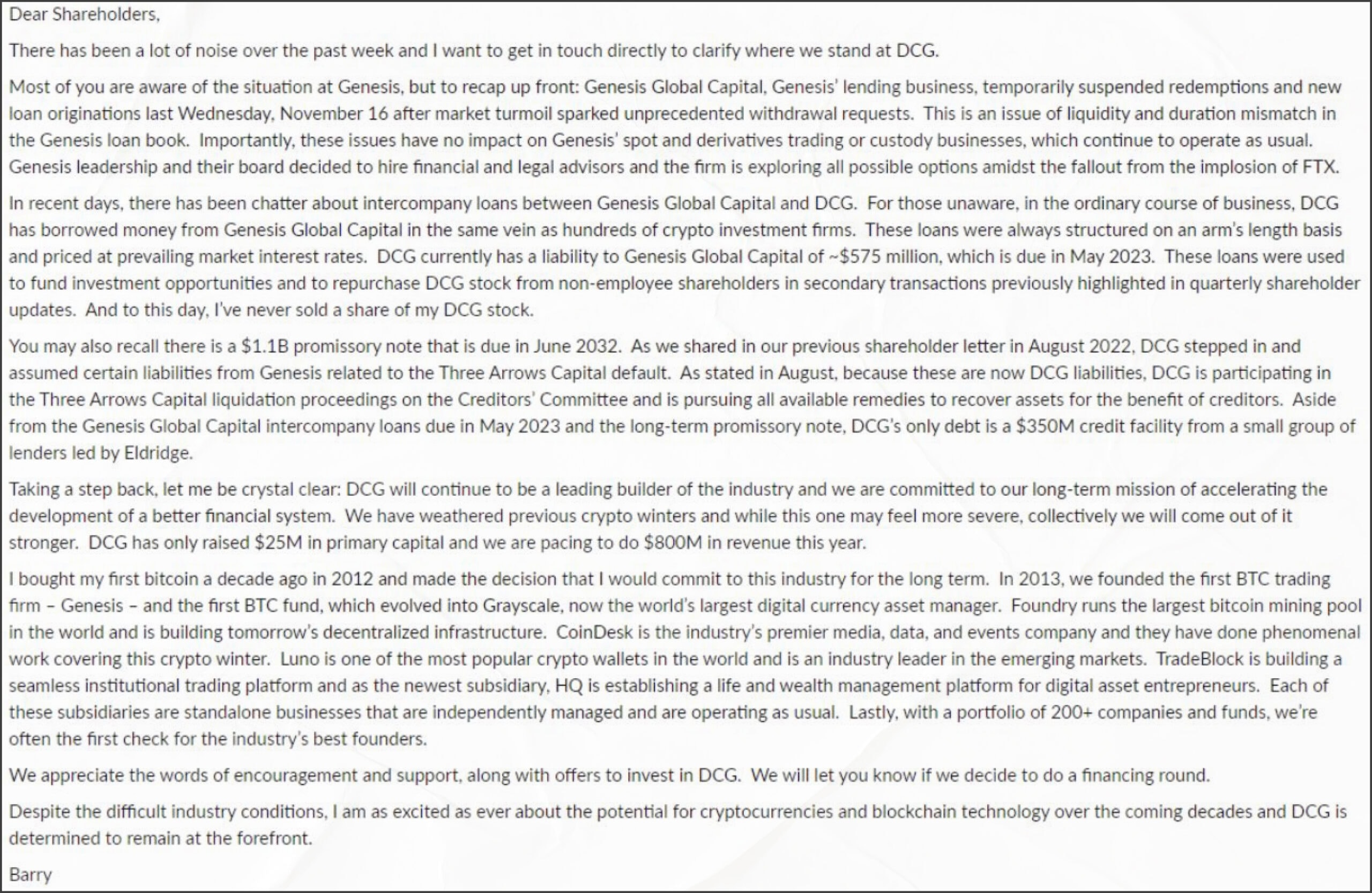

Це все проблеми Genesis, а не проблеми DCG або Grayscale. Як ця кредитна зараза дала метастази та перетворилася на кредитний рак 4-ї стадії? Чому вона загрожує життю всього G-Unit? Пан Шилберт дає кілька підказок у недавньому посланні.

Пам’ятайте, хлопці, містер Шилберт чудовий фінансист і бухгалтер. Ось моя теорія, що відбувається з цими міжфірмовими кредитами.

В умовах кредитної кризи безнадійні кредити визнаються такими тільки після того, як кредитори припиняють кредитування. Позики 3AC на балансі Genesis завжди мали бідний андеррайтинг (погану гарантію виплат). Однак навіть після банкрутства 3AC все ще є шанс на реструктуризацію. Щоправда, ніхто не знає, яким буде відсоток відновлення — і, отже, відсоток відшкодування — це ризик, на який хтось готовий торгувати. Наприклад, DCG бажає придбати кредити 3AC за номінальною вартістю, і припускає, що протягом 10 років 3AC зможе повністю погасити кредити коштом зростання цін на криптовалюту. Потім Genesis продає борговий актив 3AC компанії DCG по 100 центів за долар (замість, скажімо, 0, 10 або 20 центів за долар).

Пан Шилберт сказав нам, що DCG придбала кредити 3AC з кредитної книги Genesis. Тому єдине питання в тому, скільки DCG заплатила за них? З суто бухгалтерської точки зору, якщо DCG платить за номіналом, то Genesis платоспроможна. Це добре… вірно? Однак як DCG заплатила за актив? Пан Шилберт сказав нам, що Genesis позичив DCG гроші для купівлі активів на балансі Genesis за найбільш вигідною для Genesis оцінкою (яка є номінальною). Це щось на зразок угоди між лівою і правою рукою. Безнадійний борг щойно перейшов від одного члена G-Unit до іншого. Але якщо ви намагаєтеся зберегти видимість того, що Genesis є надійним кредитором, то така бухгалтерська спритність рук досягає своєї мети.

Тоді, звісно ж, Genesis стягуватиме з члена свого сімейства G-Unit ринкову відсоткову ставку? Знову ж таки, ми цього насправді не знаємо. Шилберт не повідомив нам точну ставку або щось ще. Він написав, що була «транзакція на ринкових умовах». Але у містера Шилберта рильце в пушку, тож мене ця заява не надто втішить.

Всупереч тому, у що ми вірили кілька місяців тому, DCG не вкладала в Genesis жодної нової готівки. Вони просто прибрали токсичні кредити 3AC з поля зору і викинули з голови, поки не трапилася історія з FTX / Alameda. Компанії Genesis вона також торкнулася.

Ось інші борги DCG:

- Кредит $575 млн у Genesis для «інвестицій» і викупу акцій DCG.

- Кредитна лінія на суму $375 млн.

У DCG багато боргів — загалом близько $2 млрд. Це начебто не така велика проблема, якщо ваша перлина GBTC втрачає $400 млн на рік у вигляді комісій за управління, як це було на шляху до літньої криптовалютної кризи, коли BTC коштував $30 000. Але тепер, коли показник продажів становить $200 млн за курсу ВТС $16 000, гра DCG стає трохи більш хиткою.

Ліл Вейн розповів нам, що робити в таких ситуаціях:

Вони тремтять, тремтять

Усі хитаються і тремтять

Пішла спека

Очевидно, подальше падіння застави в біткоїнах, ефірі та шиткоїнах (у поєднанні з діркою розміром з Юпітер у балансовому звіті Genesis після краху FTX/Alameda) стало непомірним тягарем для пана Шилберта. Він не встиг фінансово спланувати вихід із нього. Якби це було інакше, містер Шилберт напевно виконав би той самий трюк з DCG: він би знову купив безнадійний борг Genesis, позичивши гроші у Genesis.

Я підозрюю, що той, хто позичав Genesis капітал, тепер просто перекрив крани. І без доступу до нового героїну кредитна мелодрама почала крутитися навколо G-Unit.

Але це показує нам і хорошу сторону. Нарешті холодна жорстка математика і надмірне кредитне плече змусили соціально зашорених маріонеток вирватися з полону і знову стати проникливими інвесторами. Є ще багато запитань про те, що насправді відбувається всередині G-Unit. Але я знаю одне. Читаючи новини, обдумуючи ситуації й використовуючи свою голову, я зрозумів, що DCG і Genesis недоторканні. І, очевидно, мої почуття поділяє багато хто. Інакше Genesis не балансувала б на межі банкрутства.

Результатом усього цього є те, що DCG належить зробити важкий вибір. Може, пан Шиллберт дозволить новим інвесторам отримувати частину свого доходу від плати за управління GBTC? Може, скине на ринок більше GBTC, щоб зібрати гроші та закрити дірки в капіталі G-Unit? Містер Шилберт досі спритно користувався чужими грошима. Чи залізе він у свої глибокі кишені, щоб врятувати свою імперію?

Усі дороги ведуть до GBTC і трасту Grayscale. За фактом Grayscale — єдиний придатний актив, який приносить серйозні гроші в рамках G-Unit. Чи буде дисконт на GBTC збільшуватися, тому що DCG, можливо, доведеться ці акції продавати? Чи станеться щось із Grayscale, що зруйнує траст? Чи може, власники GBTC зможуть отримати вигоду з 40% дисконту?

Тепер ми розібралися в махінаціях цієї конкретної білої людини. Чи можемо ми заробити трохи грошей? Інша частина есе буде присвячена технічному обговоренню, як торгувати цією дислокацією на ринку.

Трейдинг

GBTC торгується з дисконтом. Тут є дві угоди, які ми повинні оцінити.

Угода 1 (нейтральна ціна Bitcoin/USD):

- Продати долари, купити GBTC.

- Відкрити шорт за безстроковим свопом Bitcoin/USD або шорт на ф’ючерс Bitcoin/USD, щоб хеджувати ризики.

- Почекати, поки або знижка не перетвориться на премію, або GBTC можна буде продати за номіналом.

- Якщо GBTC коливається в бік зростання, продавати GBTC, купувати долари. Потім закрити коротку позицію за деривативами.

- Якщо GBTC буде торгуватися за BTC або долари, позбуватися GBTC. Якщо ви отримаєте BTC, продайте його за долари. Потім закрийте шорт за деривативами.

Угода 2 (лонг у Bitcoin/USD):

- Продати долари, купити GBTC.

- Почекати, поки або знижка не перетвориться на премію, або GBTC можна буде продати за номіналом.

- Якщо GBTC коливається в бік зростання, продати GBTC, купити долари.

- Якщо GBTC можна торгувати за BTC або долари США, позбутися GBTC. Якщо ви отримаєте BTC, продайте його за долари.

Вартість деривативів являє собою річний дисконт, отриманий на 23 листопада 2022 року за ф’ючерсним контрактом BitMEX 30 June 2023 Bitcoin / USD futures contract, ХВТМ23.

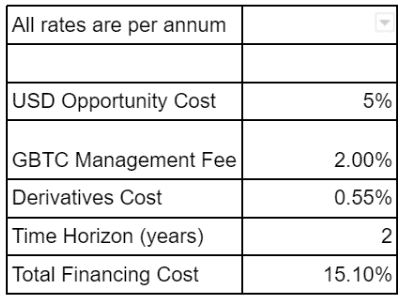

Щоразу, коли ми оцінюємо арбітражні угоди, то повинні враховувати фінансування та альтернативну вартість капіталу.

GBTC має бути повністю профінансований. Ваш брокер не надасть вам кредитне плече. Тому вам потрібно або позичити долари, або використовувати свій власний капітал. У будь-якому випадку є своя ціна. Припустімо, що ви будете використовувати долари, які є особисто у вас, для купівлі GBTC (тобто, без кредиту). Враховуючи, що я можу купити дворічні скарбничі облігації США приблизно під 5% річних, це моя вартість (або альтернативна вартість) капіталу.

Потім потрібно розглянути, скільки коштуватиме хеджування нашого ризику Bitcoin / USD, якщо ми проводитимемо цю торгову ціну (або дельту) нейтральною. Прямо зараз безстрокові свопи та ф’ючерсні контракти торгуються в режимі беквордації. Це означає, що ціна ф’ючерсу нижча, ніж ціна споту. Тому, як власник шорт-контракту, ми платимо за привілей отримати прибуток, якщо курс Bitcoin/USD знижується.

На жаль, ф’ючерси з терміном погашення понад шість місяців не мають великої ліквідності. Це означає, що вартість фінансування деривативів не може бути відома апріорі. Якщо для зміни дисконту GBTC до премії або для погашення GBTC за номінальною вартістю потрібно багато часу, то ми будемо платити ціну пролонгації наших ф’ючерсних контрактів.

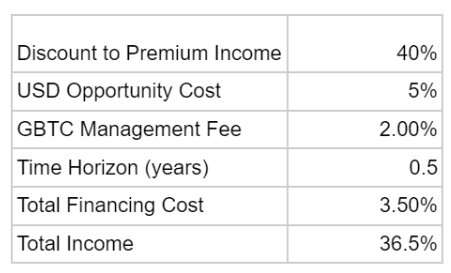

Консервативний трейдер припустить, що для реалізації прийнятного виходу з цієї угоди знадобиться два роки. Тоді в наведеній вище таблиці перераховані витрати на цю угоду. Доходом є дисконт 40% (станом на 23 листопада 2022 р.) або будь-який інший рівень виконання GBTC на ринку. На поточних рівнях ця угода приносить 25% прибутку (40% доходу від купівлі з дисконтом і подальшого продажу за номіналом проти 15% витрат на фінансування та хеджування позиції).

Премія або дисконт GBTC корелює зі швидкістю зміни курсу біткоїна. Якщо він швидко прискориться вгору, GBTC торгуватиметься з премією. Якщо ціна Bitcoin швидко впаде, GBTC торгуватиметься з дисконтом. Важливо розуміти, що номінальна ціна Bitcoin не має значення. Зараз GBTC торгується з дисконтом при ціні ВТС $16 тис., тому що біткоїн впав з АТН у $69 тис. GBTC торгувався з премією у 2020 році, коли Bitcoin підскочив від $3 тис. до $10 тис. Ця змінна залежить від цінових рухів.

Bitcoin / USD (жовтий) vs. GBTC Premium / Discount (білий):

Тож, якщо ви вважаєте, що курс Bitcoin сягнув дна, все, що потрібно, — це дочекатися зміни ціни, і GBTC перейде в премію. Тому для тих, хто вважає, що ми перебуваємо на дні, це чудовий спосіб освіжити свої лонг-позиції

Але повернемося до фінансових розрахунків. Припустимо, ви вважаєте, що настрої в найближчі пів року зміняться. Біткоїн швидко підніметься з $16 тис. до $30 тис., а GBTC перейде від дисконту з 40% до невеликої премії.

Той факт, що біткоїн подвоївся, не є додатковим доходом. Ви могли просто купити фізичні ВТС, не беручи участі в цій стратегії. Таким чином, додатковий дохід від спрямованого лонга на Bitcoin становить 36,5%.

«Хейс, сам-то ти займаєшся цими угодами?»

Моя відповідь? Не цього разу. Тут є ще одна вартість ризику капіталу, яка не піддається кількісній оцінці. Вона очевидна в будь-якому сценарії — мені потрібно блокувати мізерний доларовий капітал в угоді з невизначеними часовими рамками. Я не знаю, коли ціна біткоїна зміниться, і коли я зможу викупити свої акції GBTC за номіналом (якщо взагалі зможу).

Я радісно сиджу в скарбничих облігаціях США зі своїм запасним фіатом. Усе тому, що ринок скарбничих облігацій є найбільш ліквідним у світі. Якщо внаслідок одного з банкрутств виникне серйозний проблемний криптоактив, я хочу бути напоготові. Угода GBTC буде ліквідною просто зараз, оскільки волатильність її ціни та дисконту збільшується в міру зниження. З настанням криптозими і падінням волатильності разом з обсягами торгів усі типи криптоактивів і деривативів стануть неліквідними, і GBTC не стане винятком. Коротко кажучи, це великі двері всередину і маленькі двері назовні. І як досвідчений трейдер з акцій ринків, що розвиваються, я знаю, що таких торгових сетапів слід уникати.

Як завжди, це всього лише моя думка, а не фінансова порада — будь ласка, Do Your Own Fucking Research.

Як позбутися акцій

Неможливість вийти з вошивого мотелю GBTC — це добре і погано для ринків криптокапіталу. У чому плюс? Тому що, якби був простий спосіб викупити GBTC на цих рівнях зі значною знижкою, це означало б величезну кількість продажів фізичних BTC. Власники GBTC будуть викуповувати свої акції, щоб отримати премію, а потім скинути нараховані BTC. Або другий варіант — траст скине BTC від їхнього імені й дасть інвесторам долари в обмін на їхні GBTC. У будь-якому разі це погані ведмежі новини.

Оскільки погасити GBTC в принципі неможливо, цей капітал є дозрілою здобиччю для машини пана Шилберта зі збору комісій за управління. Я детально вивчив документи GBTC, щоб перевірити цю теорію. Ось що я дізнався про способи погашення GBTC:

Варіант викупу 1: 75% або більше акціонерів голосують за розпуск трасту

Це дуже високий бар’єр для примусового закриття. Тому я вважаю вкрай малоймовірним, що різношерсту публіку акціонерів вдасться переконати проголосувати за викуп трасту. З огляду на те, що не всі акції трасту торгуються публічно, навіть якщо ви захочете скупити всі загальнодоступні акції GBTC і проголосувати за розпуск, ви все одно не зможете накопичити достатньо, щоб досягти порога в 75%.

У раді директорів є DCG, і вони володіють приблизно 10% акцій в обороті. Вам потрібно було б, щоб 83,33% акціонерів, що залишилися, проголосували «за». Це ще більше ускладнює перемогу.

Варіант викупу 2: спонсор вирішує розпустити Траст

Станом на 23 листопада 2022 року активи трасту оцінювали приблизно в $10,2 млрд. Це означає, що Grayscale — і, відповідно, Шилберт — «збривають» $204 млн на рік у вигляді управлінських зборів. Обсяг роботи, який потрібен для отримання зазначених грошей, близький до нуля. Тому якого хріна їм знадобиться добровільно розпускати траст? Очевидно, це не варіант.

Варіант викупу 3: SEC звільняє акціонерів від правил

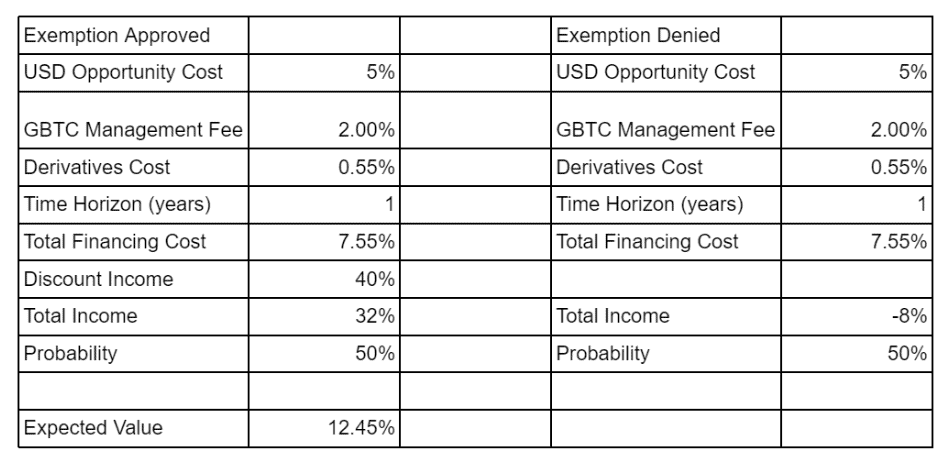

Це звільнення в основному дозволяє власникам GBTC викуповувати їх за NAV (чистою вартістю активів) фонду. Наразі Grayscale судиться з SEC, щоб отримати цей виняток для свого трасту. Їхній аргумент полягає в наступному: оскільки регулятор не дозволить конвертувати GBTC в ETF, SEC повинна надати виняток. Я не знаю, чи виграють вони цей позов. Рішення суду з’явиться в першому кварталі 2023 року. У будь-якому разі, неможливо дізнатися ймовірність успіху цього варіанту, і скільки часу це забере.

Але припустімо, що є 50% шансів на успіх протягом наступного року. Це означає 50% шансів того, що ви спочатку сплатите повну річну комісію за фінансування та управління, а потім зможете викупити акції. З іншого боку, є 50% ймовірності, що ви сплатите цю комісію, але не зможете викуповувати.

Отже, з урахуванням ризиків математичне очікування становить близько 12,45%. Це далеко не безпрограшний варіант, але, можливо, варто спробувати. Особисто я б все одно не став займатися цією угодою, тому що не хочу блокувати свій мізерний фіатний капітал на рік. Це не дозволить мені брати участь в інших поки що невідомих можливостях, які запропонує проблемний крипторинок.

Зрілість

Наш маленький білий хлопчик, який жує огірок, просто дитина. Його афера була занадто кричущою. Як паразит, ви не хочете вбивати господаря. Краще, коли господар живий, а ви повільно поїдаєте його.

Білий чоловік теж колись був хлопчиком, але він навчився цінувати терпіння. Схема плати за управління GBTC набагато краща, ніж нахабна крадіжка $10 млрд з депозитів ваших клієнтів. Набагато краще заробляти на хліб насущний від учасників, які з власної волі несуть свої гроші. Пан Шиллберт ніколи нікого не змушував інвестувати в GBTC. Кожен власник продукту зробив це добровільно. Зараз вони можуть стогнати про те, що затримка процесу викупу суперечить інтересам інвесторів GBTC. Але якщо розібратися, то кожен, хто володіє цим продуктом, знав, що не зможе вийти, коли купував його. Крім того, якщо вони хочуть вийти, то є публічний ринок. Туди можна звернутися, там є покупці, які бажають придбати GBTC (хоча й за низькою ціною).

Якщо ви вважаєте цю історію трохи схематичною, дивною і смішною, тоді бойкотуйте паразитів на фінансових ринках TradFi. Адже вони часто-густо допускають таку поведінку. Якщо вам потрібна крипта, зайдіть на свою улюблену біржу та купіть біткоїни чи інші монети й одразу виводьте на свій апаратний гаманець. Припиніть купувати фінансові продукти у гангстерів, таких як GBTC. Припиняйте підтримувати солодкоголосих хитрунів, таких як пан Шиллберт. Господь Сатоші дав усім інструменти, щоб стати самим собі банком. Якщо ви відмовляєтеся грітися в променях Господа, не засмучуйтеся, коли вам доведеться обідати з дияволом.

Інші есе Артура Хейса