«Чисте зло» — нове есе Артура Хейса

Переклад есе Артура Гейса “Pure Evil”

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для прийняття інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах

У житті все відносно, крім, напевно, швидкості світла. Ось я заявляю, що цифрові валюти центральних банків (CBDC) – це чисте зло. Тоді виникає логічне запитання — з чиєї точки зору? Що для одних зло, для інших чисте благо.

Троє учасників цієї сумної трагедії:

- “Прості смертні” — люди, якими керують.

- Уряд і політичні еліти, які смикають нас за ниточки.

- Комерційні банки, зареєстровані урядом певної країни.

Для простих людей CBDC знаменують загрозу нашій здатності проводити суверенні та чесні транзакції між собою. Для уряду це ідеальний інструмент змінювати поведінку народу. Одного разу ми всі добровільно вирішили завантажувати своє приватне життя в соціальні мережі типу Instagram і TikTok. Тепер ми добровільно віддамо всі гроші під контроль урядів.

Для комерційних банків CBDC являють собою екзистенціальну загрозу їхньому існуванню як чинних підприємств.

Я вважаю, що масова апатія дасть змогу урядам легко забрати наші фізичні гроші та замінити їх на CBDC. З цього почнеться утопія (або антиутопія) фінансового нагляду. Але у нас є один союзник, який, на мою думку, чинитиме опір спробам уряду впровадити архітектуру CBDC для контролю над населенням. Цим союзником є місцеві комерційні банки.

Господь Сатоші створив блокчейн. Наш Господь чистий і добрий, як сяйне світло. Але прояви його вчень про блокчейн можуть перекручувати люди з черствими серцями та жорстокими намірами.

Це питання має велику важливість. Адже природа прийдешньої інфляції буде явно відрізнятися від тієї інфляції, до якої ми звикли за останні 50 років. Це вимагатиме від уряду прийняти таку нову технологію блокчейну – CBDC. Цим механізмом можна керувати, а отже, він корисний для верхівки. Я прогнозую, що CBDC дасть змогу уряду енергійно боротися з новим видом інфляції, але завдасть більшої шкоди для людей.

Тому молімося.

Чому ця інфляція відрізняється від попередніх

У 1970-х ціни стали плавучими, і учасники найбільших економік світу зіткнулися з інфляцією, яка мала фінансовий характер. Звісно, людські фіатні гроші сильно знецінювалися, але вартість життя (принаймні, здебільшого) не підвищувалася надто різко.

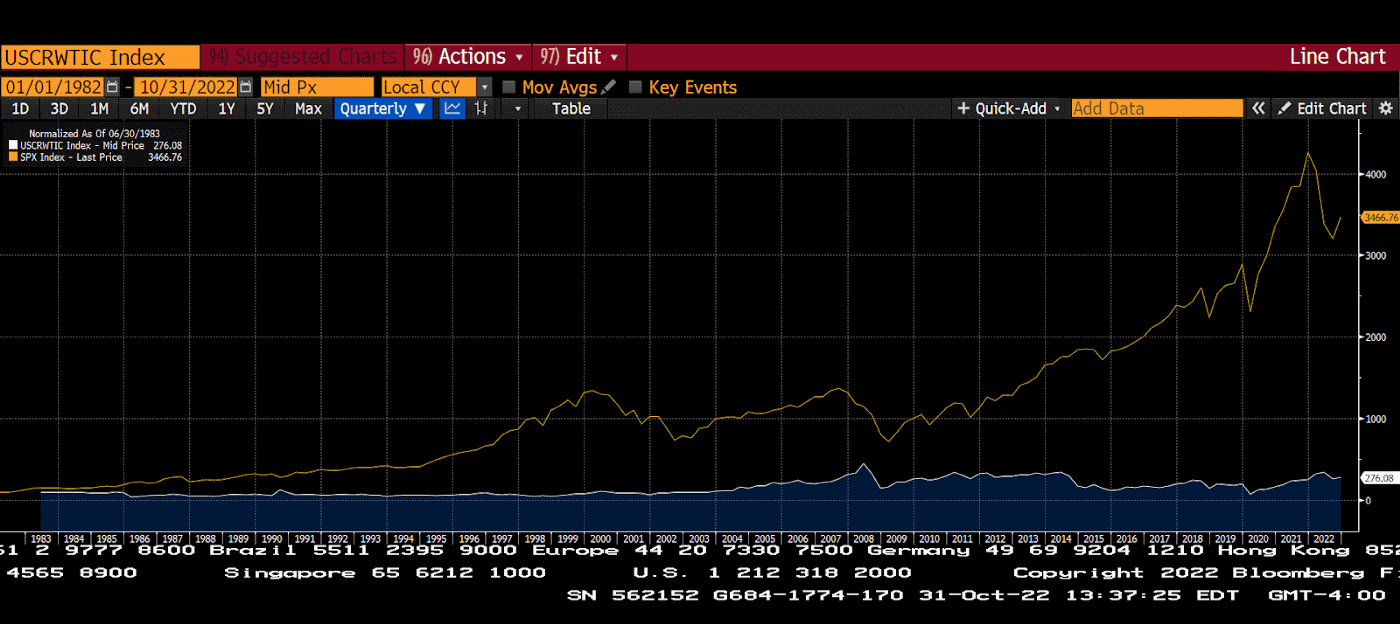

Спотові ціни на нафту West Texas Intermediate vs. S&P 500 Index (початок = 100)

Нафта з 1983 року подорожчала майже на 180%. Середньорічний темп її зростання дорівнює 2,75%. Індекс S&P 500 збільшився за цей самий час майже в 35 разів (за середньорічного темпу зростання 8,44%). Енергія є головною валютою.

Тепер подивимося, що робить з цієї точки зору ФРС. Федеральний резерв у середньому всього на 0,75% вищий за цільовий рівень інфляції у 2,00%. За той самий період (з 1983 року) баланс ФРС зріс з практично нульового рівня до майже $9 трлн.

Оргія з друкуванням грошей пішла на користь цінам на фінансові активи. Це призвело до різкого збільшення глобальної нерівності доходів — але такий вид інфляції не дестабілізує уряд. Через таку інфляцію квартира на 57th Street біля Центрального парку коштує сотні мільйонів доларів. Така інфляція змушує вас витрачати $25 за чашку кави в респектабельному закладі.

Сьогодні ми спостерігаємо набагато страшніший тип інфляції: інфляцію харчів і палива. Це той вид, який виводить на вулиці всіх, крім найбагатших. І він поступово посилює свою і без того залізну хватку над усіма розвиненими країнами світу і країнами, що розвиваються. Плебеям начхати, який тип економіки практикує уряд країни, в якій вони живуть. Вони голодні й мерзнуть. І якщо у відповідальних осіб немає негайного рішення, то їм рубають голови.

Уряд перебуває в безвихідному становищі. Вони повинні друкувати гроші та роздавати їх тим, хто страждає. Але при цьому уряд також має стежити, щоб капітал не вислизав з його рук. За всю історію людства світ ніколи не мав таких боргів за такими низькими відсотковими ставками. На нас чекають колосальні втрати заощаджень і капіталу загалом, тому що потрібно погасити й борги, і інфляцію. Дві ці цілі прямо суперечать одна одній у рамках традиційної фінансово-грошової системи: якщо не друкувати гроші, то народ страждатиме, а якщо друкувати — це зруйнує капітал через інфляцію. Тож уряду необхідно буде спиратися на якісь технологічні інновації, щоб досягти обох цілей мети й залишатися при владі.

Я вважаю, що інновацією стане CBDC.

CBDC — це відповідь!

Відкрийте гаманець і дістаньте готівку. Залізьте в кишеню або сумочку і візьміть телефон. А тепер спробуйте покласти готівку в телефон.

Якби це була кінокомедія “Зразковий самець”, можливо, такий фокус вийшов би. Але я припускаю, ви щойно виявили, що фізика реального світу не дасть змоги це зробити.

CBDC — це випущена державою цифрова валюта (тобто цифрові гроші). Вона існує виключно в електронній формі й дозволяє кинути виклик наведеному вище уроку фізики. CBDC належать до категорії базових грошей, таких самих, як і готівка — тобто, до пасивів центрального банку.

Це відрізняється від знайомих вам електронних грошей, які їздять по рейках традиційних комерційних банків. У чому різниця? Знайомі нам цифрові гроші створює банківська система за допомогою позик. Вони являють собою вигадані кредитні гроші, а не пряме зобов’язання центробанків (а-ля холодна готівка).

Є ще одна велика відмінність між CBDC і сучасними електронними грошима. Завдяки інноваціям, що надаються технологією блокчейну, уряд може запрограмувати свої CBDC так, щоб вони перебували під їхнім контролем на 100%. Саме цей додатковий рівень контролю дозволить їм розв’язати двосторонню проблему інфляції.

У цій антиутопії ті, хто у звичайному випадку вийшов би на вулиці, протестуючи проти дорогої їжі та палива, отримають електронні гроші напряму. Люди шляхом цього підвищать доступність основних харчових продуктів. Тим же, у кого є капітал, влада може заборонити вкладати свій капітал у будь-що, крім державних облігацій (а їхня прибутковість буде нижчою за рівень інфляції). І всі ці обмеження будуть фактично закодовані в самій валюті, а не просто законом. Усе це можна зробити програмно, з невеликою кількістю помилок (якщо вони взагалі є).

Само по собі такий розклад не є чистим злом. Це, безумовно, не добре з точки зору вкладників. Але принцип не сильно відрізняється від тих самих пенсійних планів, коли держава утримує певну суму свого боргу з прибутковістю нижче інфляції та презентує це як “відповідну” інвестицію для своїх пенсіонерів.

Проте CBDC спрощують дотримання цієї політики, і працюють ефективніше ніж законодавчі норми. За своєю природою CBDC мають жорстко запрограмовані правила. Ці правила завадять громадянам, приміром, забрати свої насилу зароблені гроші та перевести їх у золото, інші високоприбуткові іноземні держоблігації або біткоїни.

Але не це робить майбутнє CBDC потенційним пеклом. Подумайте ось про що. Уряди ніколи не зупиняються на найбільш нешкідливому варіанті використання технології, якщо доведення цієї технології до межі може принести їм користь. Вони будуть намагатися з усіх сил. І коли влада отримає повний контроль, то зможе безпосередньо вказувати, кому дозволено здійснювати транзакції та для чого.

Уявіть, що ви “інший” у своїй країні. “Інші” в будь-якому суспільстві — це ті, кого економічно гноблять через їхню етнічну приналежність, імміграційний статус, релігійні переконання та/або акцент. Їхня експлуатація дозволена більшістю громадян, бо ті впевнені, що “інші” заслуговують на своє низьке становище через їхні нібито недосконалі якості.

Тепер уявіть, що ви та інші “інші” вирішили спробувати змінити свої обставини ненасильницькими засобами. Ви виходите на мітинг, співаєте протестних пісень і взагалі берете участь в акті ненасильницької громадянської непокори. Ви використовуєте соцмережі, щоб організовувати й активізувати протести. Ваш рух стає доволі великим, і ви вирішуєте, що настав час для походу на столицю, щоб показати країні, наскільки несправедлива її політика дискримінації.

Перед великим маршем рух продовжує набирати популярність. По всій країні ширяться інші невеликі протести. Уряд нервує. Поліція намагається дати відсіч, використовуючи перевірені тактики на кшталт пожежних гідрантів і службових собак. Ви й ваші товариші по мирному протесту постраждали від насильства. З’являються фото покалічених мирних протестантів, це налаштовує громадську думку проти влади. Після такого, як нас уже вчила історія, уряд не збереже владу.

А тепер уявімо картину антиутопії. Поліція успадкувала новий інструмент – CBDC. Замість того, щоб проводити відкриті акції проти протестувальників, вони використовуватимуть інші “тихі” заходи. Щоб зупинити майбутній марш на столицю, поліція попросить Facebook, Twitter, Weibo та інші соцмережі передати дані про всіх, хто, на думку їхніх алгоритмів, бере участь у бунтах або співчуває таким людям. За пару днів до маршу ці люди будуть повністю заморожені у фінансовій системі.

У нашій вигаданій історії вся економічна діяльність між громадянами відбувається з використанням CBDC. І жодні інші колишні гроші (наприклад, готівка) не приймаються або навіть не існують. Таким чином, протестувальники та ті, хто їх підтримує, не можуть заправити свої автомобілі бензином, не можуть купити квиток на автобус, потяг або літак, не можуть пообідати в ресторані, не можуть купити їжу і воду в продуктовому магазині й, врешті-решт, не в змозі ефективно організуватися. У підсумку похід на столицю так і не відбувся. Ви не можете протестувати, якщо ви голодні або взагалі не можете потрапити на мітинг.

За такого грошового режиму не може бути соціального прогресу, тому що немає способу ефективно організувати опір проти уряду. Він у силах повністю обмежити можливість громадян займатися чесною торгівлею. Якщо ви вірите в якесь пекло, це буде пекло на землі. Статичне суспільство, в якому нічого не змінюється.

Динамізм і зміни — це природний людський стан. Його можна насильно розчавити за допомогою цього підступного інструменту.

Союзники

У питанні CBDC у простих людей є могутній — хоча й малоймовірний — потенційний союзник: вітчизняні комерційні банки. Дозвольте мені пояснити.

Міць і прибутковість банків будується на тому, що уряд дає їм хартію законно друкувати гроші через створення кредитів. Банки також отримують вигоду від правової системи, яка забезпечує дотримання фінансових контрактів. Це дає їм змогу з легкістю повертати заставлене майно, тому що над будь-яким боржником нависає загроза суду та інших примусових заходів, санкціонованих державою. Проблема в тому, що банкіри хочуть отримати прибуток, а уряд хоче влади. Влада і прибуток зазвичай тісно пов’язані один з одним (хоча не завжди), що робить ці відносини дещо спірними.

Бажання банків робити гроші на нерозважливому кредитуванні завжди ставить уряд у політичну гарячу точку. Але в уряду історично не було іншого вибору, окрім як терпіти їхні витівки. Банки — до винаходу CBDC — були необхідні для роботи фінансової системи. Зокрема, вони краще підготовлені для оцінки кредитного ризику, ніж уряд, оскільки банки фокусуються на прибутку, а не на політиці. Погана кредитна історія залишається поганою кредитною історією, незалежно від того, до якої політичної партії належить боржник.

Важливість банків для загальної фінансової системи дає їм безліч переваг. Навіть коли банки облажалися і ставали причиною фінансових криз, уряду завжди доводилося втручатися і виручати їх. Вони друкували гроші та рятували банківську систему, не маючи можливості після цього карати їх за хаос.

Але тепер уряд має інструмент, щоб повністю взяти на себе найважливіші функції комерційного банку. А саме: приймання, зберігання і кредитування вкладів своїх громадян. Усе це можна зробити за частку вартості та робочої сили комерційного банківського сектору.

В урядів і центробанків є кілька варіантів того, як вони вирішать реалізувати свою CBDC.

- Створити мережу, в якій вузлами будуть комерційні банки. У кінцевого користувача є акаунт у банку, і вузли можуть переміщати дані (тобто гроші) мережею. Я назву це Wholesale Mode (Масовою моделлю). Центральний банк контролює комерційні банки таким чином, щоб вони не могли працювати поза цією цифровою мережею.

- Створити мережу, в якій є тільки один вузол — центральний банк. Кожен громадянин має рахунок безпосередньо в центробанку. Я називатиму це Direct Model (Прямою моделлю).

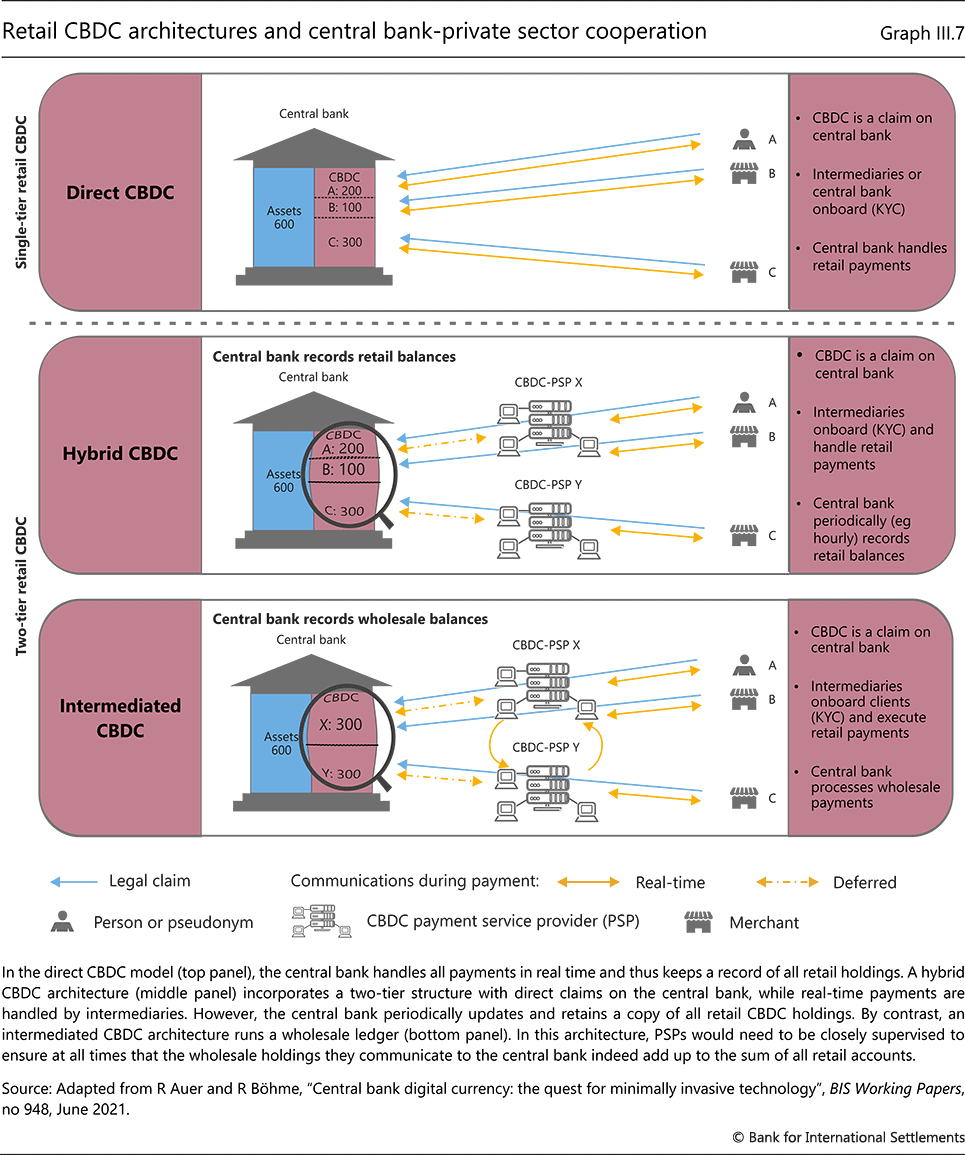

Банк міжнародних розрахунків (BIS) підготував красиву інфографіку, в якій класифікуються різні типи CBDC:

Описана вище Wholesale Model (Гуртова Модель) являє собою об’єднання гібридних і проміжних CBDC, перерахованих на цій діаграмі.

Wholesale Model

JP Morgan (JPM) і Bank of China (BOC) — два найбільших світових комерційних банки. Вони обидва можуть проводити розрахунки в доларах з Федеральною резервною системою. Уявімо, що ФРС запускає власну CBDC, яку ми назвемо FedCoin (FED). Є тільки два вузли FED, і ними керують JPM і BOC відповідно.

Як громадянин США (до нього можуть входити іноземці, але давайте будемо простіше), ви завантажуєте або застосунок JPM, або застосунок BOC. Який би застосунок ви не вибрали, у вас є цифровий гаманець, на якому зберігаються ваші токени FED. Переказ FED між двома акаунтами в JPM – це внутрішня передача бази даних в екосистемі JPM. З іншого боку, переказ FED між акаунтами в JPM і BOC вимагає, щоб JPM і BOC погодили транзакцію. Це схоже на мережу Bitcoin, за винятком того, що вона приватна, і тільки JPM і BOC можуть підтверджувати транзакції.

JPM і BOC конкурують один з одним за депозити FED, пропонуючи привабливі депозитні ставки. Потім JPM і BOC використовують своє короткострокове депозитне фінансування для надання довгострокових кредитів компаніям, що працюють з ФРС.

Федеральна резервна система не є комерційною організацією і тому не стягує з JPM або BOC комісію за запуск ноди. Однак час від часу ФРС може запитувати звіти про те, хто і що робив у мережі. Банки повинні підкорятися і надавати запитані дані. ФРС також може наказати банкам надавати кредити за привабливими ставками певним демографічним групам. Або проводити прямі грошові нарахування, надсилаючи FED в JPM і BOC і даючи їм вказівку видавати токени певним клієнтам.

Банки JPM і BOC підпорядковуються не тільки Федеральній резервній системі. Вони перебувають у тісній залежності від політики уряду. У приватних банків є свої пріоритети (а саме — отримання прибутку), і вони можуть підтримувати ці пріоритети шляхом своєчасного виконання наказів ФРС. У цій моделі контроль уряду над грошовою масою безумовно більший, ніж в економіці з готівкою. Але, враховуючи, що уряд співпрацює з приватними організаціями, зазначена політика може не повністю виконуватися так, як написано.

Ця модель не сильно покращує поточну клірингову систему FedWire для долара (прим. Fedwire – система розрахунків ФРС). Банківською системою, як і раніше, керують приватні банки, у яких у пріоритеті прибуток. Вони, найімовірніше, негативно сприймуть політику, що впливає на їхню здатність заробляти гроші. Єдина серйозна зміна полягає в тому, що готівку заборонено, тому використання цифрових платежів становить 100%.

Жахлива історія про повний державний контроль над транзакціями громадян, яку я описав у попередньому розділі, все ще можлива за такого сценарію. Але для її реалізації буде потрібно набагато більше кухарів на кухні. А чим більше людей залучено, тим більший ризик поганого виконання процесу.

Банки, очевидно, віддадуть перевагу цій моделі. Адже вона дозволить і далі стягувати з фінансової системи все, що їм заманеться, а також усунути головного конкурента — готівку.

Direct Model

Федеральна резервна система створює власний додаток, який завантажує кожен громадянин. Цей додаток є єдиним засобом, за допомогою якого можна зберігати та передавати токени FED. Комерційні банки й надалі можуть отримувати ліцензії на приймання депозитів і кредитування, але вони напряму конкурують із ФРС.

Важливо, що Федеральна резервна система може розробити інструменти, які дадуть їй змогу усунути конкурентів у вигляді комерційних банків. Зокрема, ФРС може виплачувати найвищі відсоткові ставки за депозитами й пропонувати найнижчі відсоткові ставки за кредитами. ФРС може працювати з від’ємною чистою процентною маржею доти, доки це потрібно в політичних цілях. Федеральна резервна система повністю вільна у своїх діях, тому що вона ніколи не може збанкрутувати (як уряд може сам себе збанкрутувати?). Тож найбезпечнішим місцем клієнтів для депонування своїх коштів стане ФРС.

Комерційні банки швидко втратять всю свою депозитну базу, якщо захочуть піти проти Федеральної резервної системи.

Ось приклад: уявіть, що ФРС стає борцем за соціальну справедливість і намагається виправити деякі історичні “гріхи” своїх громадян. Вони вирішили боротися з багатствами, накопиченими за період рабства та інших дискримінаційних дій. Америка вводить нову політику, за якої чорношкірі американці можуть оформляти депозити під 10%, а також брати кредити для відкриття бізнесу під 0%. Білі американці можуть вносити депозити під -1% і брати кредит для відкриття бізнесу під 20%.

Банк міг би протидіяти цій політиці, пропонуючи білим вищі депозити та нижчі відсоткові ставки за бізнес-кредитами, ніж чорношкірим. Але вони, ймовірно, зіткнуться з проблемами, оскільки в країні діють антидискримінаційні закони. Цих законів зобов’язані дотримуватися банки, зареєстровані на федеральному рівні. Це ставить їх у патову ситуацію. З одного боку, з’являється реальна ділова можливість запропонувати вигідніші умови білошкірим, адже уряд позбавив їх права на вигідні кредити. Але відділ комплаєнсу каже “ні” – і цей можливий прибутковий напрямок бізнесу зникає.

Мій приклад вийшов надзвичайно спрощеним. Але він ілюструє, чому комерційні банки не можуть боротися і перемагати уряд у рамках Direct Model. Уряд може і буде встановлювати правила, яких банки повинні дотримуватися, а уряд — ні.

Реальный мир

Ось короткий виклад того, як 5 основних центробанків планують чинити щодо CBDC або вже вчинили.

- Народний банк Китаю (НБК) — запустили e-CNY, використовуючи Wholesale Model.

- ФРС — Федеральний резервний банк Бостона вивчає це питання спільно з Массачусетським технологічним інститутом. Їм ще належить вирішити, яку модель використовувати.

- Європейський центральний банк (ЄЦБ) — вирішили впровадити Wholesale Model, але продовжують вивчати це питання.

- Банк Англії (BOE) — поки що вивчають це питання і ще повністю не вирішили, чи випускати взагалі CBDC. Але якщо вирішать це зробити, вони заявили, що реалізують Wholesale Model.

- Банк Японії (BOJ) — на етапі обговорення. Але вони вирішили, що, коли прийде час впроваджувати їхні CBDC, вони приймуть Wholesale Model.

З огляду на те, що кожна країна, яка досягла стадії “вибору моделі CBDC”, зупинилася на Оптовій Моделі (Wholesale Model), ясно, що жоден центробанк не хоче збанкрутувати свої внутрішні комерційні банки. Навіть у Китаї, де всі найбільші банки безпосередньо належать уряду.

Це говорить нам про те, скільки політичної влади банки мають всередині уряду. Для політиків, які більше дбають про владу, ніж про прибутки, це був би шанс повністю зруйнувати вплив банків. І все ж вони, схоже, залишаються політично нездатними зробити це.

Безсумнівне банкрутство

Скільки бізнесу комерційні банки можуть втратити в усьому світі, якщо центробанки ухвалять CBDC з використанням Direct Model (прямої моделі)?

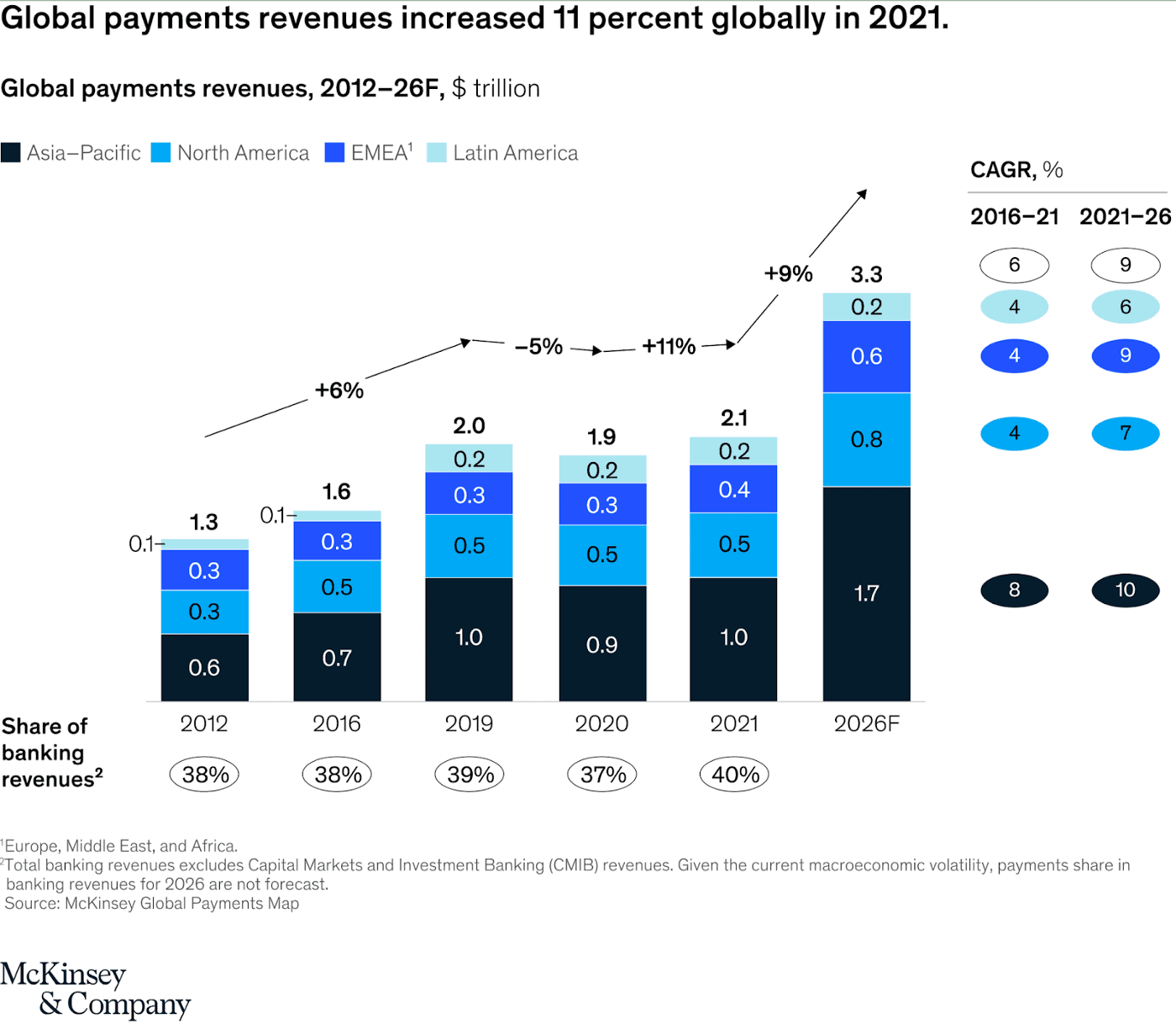

McKinsey опублікував дуже інформативну діаграму про відсотки банківських доходів з платіжних операцій.

Можна припустити, що якби уряд випускав валюту безпосередньо населенню, у глобальній платіжній індустрії відпала б необхідність. Станом на 2021 рік ця галузь приносила дохід у розмірі $2,1 трлн, або 40% від загального обсягу банківських доходів.

Таким чином, дохід у розмірі $2,1 трлн залежить від того, яку модель виберуть центробанки для своїх CBDC. Тому банківський сектор зробить усе можливе, щоб залишитися в потоці платежів, якщо уряд захоче впровадити CBDC.

Соревнование

Дискусія про CBDC розгорається щоразу, коли основна фінансова преса публікує FUD про стейблкоїни. При цьому найбільший обіг мають стейблкоїни, які тримають долари в банківській системі та мають доларову прив’язку.

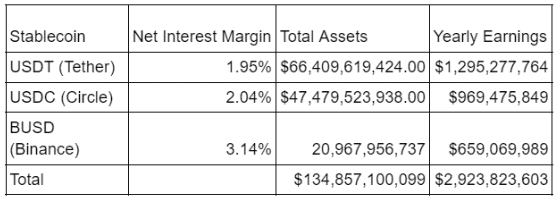

На кожен випущений токен у розмірі $1 емітент стейблкоїна зазвичай має забезпечення готівкою, короткостроковими державними облігаціями та короткостроковими корпоративними облігаціями. Я зібрав актуальну інформацію про 3 найбільші стейблкоїни та оцінив маржу чистого прибутку (NIM, Net Income Margin) і річний дохід кожного стейблкоїна:

Офігеть! Це довбана тонна доходу. Але як щодо витрат?

Принадність управління цими стейблкоїнами полягає в тому, що їхнє обслуговування обходиться в кілька разів менше, ніж утримання банку.

Банк має тисячі відділень. Там працюють люди, які вимагають зарплати й пільг. У стейблкоїна немає філій, кілька співробітників виконують мідл-офісну роботу, а транзакції відбуваються в загальнодоступному блокчейні, наприклад, в Ethereum.

Банк повинен платити мільярди доларів за створення, захист і обслуговування фізичної інфраструктури, що забезпечує захист різних форм грошей (готівка, монети та дорогоцінні метали). Стейблкоїн нічого не платить за безпеку. Фактично, користувач покриває витрати на безпеку, сплачуючи мережі комісію за транзакцію щоразу, коли він хоче відправити кошти. Наприклад, у мережі Ethereum ви платите комісію за газ в ефірі щоразу, коли проводите транзакцію в мережі.

Банки платять мільярди доларів юристам і комплаєнс-консультантам, щоб вони дотримувалися закону. Стейблкоїн також повинен платити цим людям, але бізнес-модель у них дуже проста: емітент приймає фіат від довіреного контрагента і купує цінні папери з фіксованим доходом. Я не думаю, що загальні витрати на юристів і комплаєнс-контроль для трьох перерахованих вище брендів у сукупності перевищують $100 млн на рік.

Як і банки, емітенти стейблкоїнів люблять середовище зі зростальними процентними ставками. Вони нічого не платять власникам токенів, тому щоразу, коли Пауелл підвищує короткострокові відсоткові ставки, він кладе в їхні кишені більше готівки. Цього тижня Пауелл збільшив короткострокові ставки ще на 0,75% – це додатковий річний дохід у розмірі $1 млрд, якщо припустити, що чиста процентна маржа зросла на еквівалентну суму.

Тепер ви розумієте, чому банки НЕНАВИДЯТЬ цих чудовиськ? Стейблкоїни справляються з банківськими справами краще, ніж банки, оскільки вони працюють майже зі 100% прибутком. Щоразу, коли ви читаєте FUD про той чи інший стейблкоїн, просто пам’ятайте: банки просто заздрять.

Також майте на увазі, що великі банки та фінансові посередники з TradFi друкують яскраві статті на глянцевих сторінках The Wall Street Journal, Financial Times і Bloomberg. Я не бачив багато реклами USDT, USDC або BUSD у зазначених газетах. Гравці TradFi платять за вихід цих публікацій. Тож не важко здогадатися, що статті про прямих конкурентів у цих ЗМІ, швидше за все, будуть упередженими.

Причина, через яку стейблкоїни існують і популярні, полягає в тому, що у них немає конкурентної CBDC. Якщо Федеральна резервна система випустить FedCoin, кількість користувачів стейблкоїнів скоротиться. Адже FedCoin підтримуватиметься урядом і гарантовано ніколи не збанкрутує.

Комусь із читачів будуть цікаві подробиці того, як я обчислив приблизний річний дохід для трьох емітентів стейблкоїнів. Погляньте на цю таблицю. Через непослідовне і неоднорідне розкриття інформації про активи, якими володіють емітенти, мені довелося зробити низку припущень. Наприклад, я не знаю, коли було куплено певні цінні папери, і я не знаю достеменно, чим насправді є ті чи інші активи, оскільки вони описуються доволі загальними термінами. Я дуже ціную те, що Circle і Binance надали CUSIP для більшості активів, якими вони володіють. Такого роду прозорість має стати прикладом для всіх інших стейблкоїнів. Тоді у банків стане ще менше приводів писати пасквілі через основні рупори фінансової пропаганди.

Найкраща протиотрута

Я налаштований песимістично щодо перспектив CBDC. Думаю, всі основні країни запустять його на основі Гуртової моделі. У них просто немає іншого виходу з нинішнього інфляційного капкана. Доведеться вдатися до таких інструментів, щоб задобрити плебеїв і фінансово придушити патриціїв.

Є ще одна причина для песимізму. Я знаю, що народ занадто зайнятий лайками останнього танцювального відео на TikTok, щоб замислитися над питанням, чому зникли їхні фізичні гроші, а потім — чому їхній фінансовий суверенітет відкрито контролює всі їхні операції.

Але є й приводи для оптимізму. Найбільш використовуваною моделлю CBDC буде гуртова. А отже, найнегативніші аспекти цієї технології, ймовірно, нейтралізують жадібні до прибутку комерційні банки. Вони працюватимуть у суперечності з владолюбними політиками.

Я також оптимістичний, тому що сьогодні все ще маю можливість купити найкращу протиотруту: Bitcoin. Це вікно не триватиме вічно. Наближається контроль над рухом капіталу. І коли всі гроші будуть цифровими, а деякі транзакції заборонять, можливість купити Bitcoin швидко зникне. Якщо такі роздуми резонують з вами, і ви не перевели бодай малий відсоток свого капіталу в біткоїни, найкращий день для купівлі ВТС був учора.

Додаток

Китайський e-CNY

Китайський e-CNY підтримується і управляється PBoC (Народним Банком Китаю). Він став найбільш широко використовуваною CBDC у світі. За даними Центрального банку, “транзакції з використанням цифрових юанів перевищили 100 мільярдів юанів ($14 млрд). У 2021 році ця цифра становила 88 млрд юанів. Понад 5,6 мільйона продавців тепер приймають платежі в цифрових юанях. Ті ж PBoC відзвітували, що користувачі в 15 пілотних регіонах (вони охоплюють 23 міста) здійснили 360 мільйонів транзакцій. Але ці цифри перетворюються на мильну бульбашку, якщо проаналізувати статистику кінця 2021 року, наведену нижче.

У звіті Атлантичної ради зазначено, що НБК не публікував офіційних даних про прийняття та використання електронних юанів із жовтня 2021 року. Однак раніше цього року деякі офіційні особи НБК заявили, що китайці вже створили 261 млн гаманців із загальним обсягом транзакцій понад 87 млрд юанів (~ $13,75 млрд). Ґрунтуючись на повніших даних за жовтень 2021 року, було відкрито 123 млн приватних гаманців і 9,2 млн корпоративних гаманців з обсягом транзакцій 142 млн і вартістю транзакцій 56 млрд юанів (~ $8,8 млрд). Це означає, що середній баланс становить 3 юані (~ $0,47) для приватних гаманців і 31 юань ($4,90) для корпоративних гаманців. Відносно велика кількість гаманців наштовхує на висновки, що багато китайців зареєстрували гаманці, але не використовують їх для транзакцій або зберігання балансу в електронних юанях.

У Китаї діє операційна архітектура, в якій приватний сектор обслуговує всіх клієнтів, відповідає за дотримання правил AML/CFT і проводить постійну комплексну перевірку. Також він здійснює всі роздрібні платежі в режимі реального часу, а центральний банк виступає як допоміжний засіб.

e-CNY безпосередньо конкурує з сервісами мобільних/онлайн-платежів, такими як Alipay (належить Ant Group) і WeChat pay (належить Tencent).

У 2020 році Ant Group повідомила, що щомісячний обсяг платежів у середньому становив 10 трлн юанів, а станом на червень 2020 року в них було 711 мільйонів активних користувачів на місяць (MAU).

Tencent у своєму проміжному звіті за 2022 рік вказали, що WeChat має 1,3 мільярда MAU. Обсяги платежів WeChat не оприлюднює.

Американський проєкт Hamilton

Федеральний резервний банк Бостона та Ініціатива цифрової валюти Массачусетського технологічного інституту (MIT DCI) беруть участь у дослідницькій програмі під назвою Project Hamilton. Це багаторічний проєкт, створений для вивчення простору проєктування CBDC і отримання практичного розуміння їхніх технічних характеристик, проблем і можливостей. Він ще не робив пілотних запусків, але він уже може похвалитися дивовижною статистикою. Наприклад, кількістю транзакцій на секунду — вона вища за 100 000.

Зараз програма проходить Етап 1. Вони ще не вирішили, як валюта співпрацюватиме з посередниками (тобто до якої категорії BIS вона буде прагнути).

“Банк міжнародних розрахунків (BIS) спрощує вибір посередників до трьох варіантів: “пряма” модель, у якій центральний банк випускає CBDC для користувачів безпосередньо, “дворівнева”, у якій центральний банк випускає CBDC для посередників, які потім керують транзакціями між користувачами, і гібрид перших двох моделей. Ми не тестуємо жодну з цих ролей на Етапі 1″ — написано в Project Hamilton Whitepaper.

ЄЦБ і цифровий євро

Багато деталей, що стосуються CBDC від Європейського центробанку, все ще на стадії розробки. ЄЦБ вказав, що вони зацікавлені в послугах контрольованих посередників. Але не уточнив, в якій якості або ролі діятимуть ці агенти. Поточні рекомендації:

Цифровий євро має використовуватися переважно як платіжний засіб, а не ставати інструментом фінансових вкладень;

До роботи з цифровим євро мають залучатися контрольовані посередники.

Після експериментальної роботи, виконаної ЄЦБ і національними центробанками Єврозони, у липні 2021 року ЄЦБ розпочав етап вивчення проєкту цифрового євро. Вони хочуть визначити оптимальну архітектуру такої валюти та увідповіднювати її до потреб користувачів. На цьому етапі ЄЦБ також проаналізує, як фінансові посередники можуть надавати різного роду послуги, засновані на цифровому євро. За прогнозами, фаза досліджень завершиться приблизно в жовтні 2023 року.

Банк Англії (BoE)

Ось заява Банка Англії:

“Ми уважно вивчаємо, як може працювати цифрова валюта центрального банку Великої Британії (CBDC). Але ми ще не ухвалили рішення про її впровадження”.

BoE публікував деякі обговорення та документи, що стосуються потенційних комерційних наслідків і технічних варіантів CBDC. Але вони не визначили архітектури співпраці між центробанком і приватним сектором (однак згадали, що воліють використовувати послуги посередників).

Банк Англії випустив пропозицію щодо CBDC у 2020 році, запросивши відгуки громадськості. У документі викладено ілюстративну модель “платформи”, в якій BoE надасть базову технологічну інфраструктуру і мінімальну необхідну функціональність для платежів CBDC. До цієї платформи будуть підключатися провайдери платіжних інтерфейсів (PIP) для приватного сектора. Вони зможуть надавати клієнтам платіжні послуги в CBDC, а також пропонувати інші послуги зі сфери Value Added (послуги, що приносять додатковий дохід) у рамках конкурентоспроможного і різноманітного платіжного середовища.

Банк Англії також провів опитування на тему CBDC. На думку суспільства, центробанк має забезпечити мінімальний рівень інфраструктури, щоб система була надійною, відмовостійкою, швидкою та ефективною. Але приватний сектор має взяти на себе провідну роль у задоволенні потреб кінцевих користувачів. Товариство виступає за конкуренцію між приватними провайдерами, а також за розробку інноваційних послуг з використанням базової інфраструктури CBDC (зокрема сплата податків). Банк Англії продовжить удосконалювати та розвивати ідею “платформної моделі” у своєму дослідженні CBDC. Важливою вимогою тут стане взаємодія — здатність користувачів перемикатися між CBDC та іншими формами грошей (зокрема стейблкоїнами) з мінімальними часовими й грошовими витратами.

Цифровая иена Банка Японии (BoJ)

Наразі Банк Японії не планує випускати CBDC. Але він вивчає різні варіанти для можливої реалізації.

З квітня 2021 року по березень 2022 року Банк Японії проводив перший етап вивчення цифрової єни “Proof of Concept (PoC) Phase 1“. Вони створили загальнодоступну CBDC на основі системи обліків. Банк Японії експериментував з усіма трьома схемами одночасно, збираючи дані про TPS, латентність та інші KPI. Тепер Банк Японії переходить до Етапу 2. Але вони не дали вказівок про те, який план (якщо такий є) вони будуть реалізовувати.