«Белый мужчина» — новое эссе Артура Хейса

Перевод статьи Артура Хейса «White Man»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках.

Размышления

На прошлой неделе я писал, что Сэм Бэнкман-Фрид был правильным белым мальчиком. Он умело опирался на этот образ, чтобы убедить западный финансовый истеблишмент и криптоиндустрию игнорировать его недостатки и не задавать слишком много вопросов. Вот как он описывает то, что сделал, в интервью журналистам Vox:

«Мне жаль тех парней, которые оказались обманутыми. Они попали сюда из-за этой долбанной игры, ведь мы говорили правильные лозунги, и поэтому всем нравились»

На этой неделе мы наблюдали новые последствия эпической аферы SBF. Наверное, наиболее значимой жертвой станет неплатежеспособность и потенциальное банкротство крипто-кредитора Genesis. Этого может быть достаточно, чтобы следом уничтожить его материнскую компанию, известную венчурную фирму Digital Currency Group (DCG). Мелодрама с Genesis/DCG, в которой также участвует криптофонд Grayscale, особенно важна. Ведь она напрямую влияет на крупнейший инвестиционный биткоин-продукт, котирующийся на любой бирже, GBTC. Причина, по которой GBTC так важен для нас, криптотрейдеров, заключается в том, что он хранит крупнейшие запасы биткоинов. Если инвесторам — вольно или невольно — разрешат выкупать акции GBTC за BTC или доллары, это может спровоцировать следующее резкое падение фиатных цен на Bitcoin. Ну и, конечно, на шиткоины.

После того как бесподобный имидж SBF превратился в пыль, инвесторы обрели способность заниматься математикой и читать публичные заявления. Они начали задавать вопросы всем и не оставляют поводов для сомнений. Наконец-то появились такие социальные условия, которые позволили их рациональному мозгу работать. И выключили их внутренний инстинкт или рептильный мозг.

Весь смысл моих новых эссе в том, чтобы изменить ваше мышление. Ведь когда-то появится очередной человек, который будет говорить «правильные» вещи, носить «правильную» одежду, ходить в «правильные» школы, говорить/выглядеть «правильно», общаться с «правильными» людьми и получать одобрение у «правильных» СМИ. Я надеюсь, что вы проигнорируете все эти внешние атрибуты. И сосредоточитесь на истине, которая прячется в математике и публичных заявлениях.

В этом эссе я углубляюсь в бизнес управления цифровыми деньгами и разбираю мыльную оперу Genesis/DCG/Grayscale… GGG G-Unit! А в конце эссе я изложу один из потенциальных способов получить профит на этой бойне.

Но сначала, как и в первой части этой серии, давайте вернемся к Американской Империи и еще немного порассуждаем.

Барри Силберт (человек, возглавляющий эту шаткую связку DCG/Genesis/GBTC), является лишь фоном для более широкой истории. В новой серии статей я пытаюсь рассказать о том, как стереотипы мешают инвесторам правильно управлять рисками. Вся информация, представленная в этом эссе, была общедоступной в течение многих лет. Но никто не удосужился задавать вопросы, потому что Барри Силберт подходил под шаблон «парня, которому вы доверяете в деловом мире Американской империи». То есть, уверенный в себе белый парень, говорящий правильные вещи.

Для ясности: я не утверждаю, что его белизна была каким-то образом движущей силой реальных событий, происходящих с Genesis / DCG / Grayscale (GBTC). Но поскольку он белый, то выглядел человеком, заслуживающим доверия. И в результате инвесторы слепо следовали за ним, не вникая глубже в то, как все части его империи сочетаются друг с другом. Это вовсе не обвинение в том, что они белые, — это обвинение системе и ее готовности не замечать чьих-то недостатков, потому что они выглядят определенным образом и говорят «правильные» вещи. Я не знаю этого человека — мы даже не знакомы — и я не имею никакого финансового отношения к его королевству.

Итак, давайте приступим к делу. Начнем с изучения того, как работает эта больная система и как некоторые люди завоевывают доверие своих сверстников, не вызывая дополнительных вопросов.

Pepe Village ищет фин-управляющего

Если вы не хотите хранить свой капитал в наличных или золоте и проводить все платежи вручную, невозможно самостоятельно хранить свои активы в аналоговой системе TradFi. Вы просто должны доверить свои активы банкам и инвестиционным управляющим. Эти посредники позволяют деньгам и активам перемещаться из пункта А в пункт Б.

Как мы знаем, тут возникает потребность большого доверия. Вы верите, что банк не выдает безнадежные кредиты, которые ослабят его способность погасить ваш депозит. Вы верите, что человек или организация, которая управляет вашими деньгами, не украдут их или не используют для сомнительных инвестиций.

Итак, вам нужно доверять своим финансовым посредникам. Как вы выбираете, какое лицо или организация должны управлять вашими деньгами? Давайте проведем небольшое и дурашливое мыслительное упражнение.

Представьте, что есть деревня под названием Pepe Village. Ее жители — зеленые существа-лягушки. Pepe Village довольно изолирована. У них мало регулярных туристов из людей. Но они связаны с человеческой цивилизацией, потому что обмениваются с нами мемами. Продажа этих мемов людям приносит Pepe Village много денег, которые они хотят инвестировать в будущее.

Хотя в деревне редко бывают люди, они МНОГО смотрят телевизор. Телепередачи тут транслирует Американская Империя, поэтому Pepe Village очень близок к культуре США.

Однажды в Pepe Village приезжают восемь продавцов. Цель каждого человека — убедить деревню позволить им управлять капиталом Pepe Village.

- Есть два продавца, мужчина и женщина, которых Американская Империя называет «белыми».

- Есть два продавца, мужчина и женщина, которых называют «черными».

- Еще двое «азиатов».

- И два продавца, которых именуют «латиноамериканцами».

Эти прозвища звучали бы странно для обитателей деревни, если бы они не смотрели много телевизора. Жителям Pepe Village достаточно посмотреть пару шоу, чтобы знать, что означают эти термины в Американской Империи.

Итак, собрался совет старейшин деревни, чтобы принять каждого продавца и выслушать их предложения.

Это выглядело примерно так:

«Привет, меня зовут бла-бла-бла».

«Я работаю на бла-бла-бла».

«Вы должны доверять мне, потому что я изучал финансы на бла-бла-бла».

И наконец самое главное:

«Я беру 2% комиссии за управление, и мой послужной список — бла-бла-бла».

После того как представился последний кандидат, председатель Pepe Village призвал совет решить, кому доверить сбережения деревни.

«Вау, я запутался», — сказал председатель. «Помимо разного пола, у всех продавцов одно и то же имя, они учились в одном и том же университете, изучали одно и то же, носили одинаковую одежду и презентовали рынок одинаковыми терминами. Они даже берут одинаковую цену».

«Погоди-ка, эти люди принадлежат к разным расам, — вмешался один из членов совета, Вояк. — Так это называют по телевизору. Телевидение представляет каждую расу по-своему. Поэтому, если просто следовать тому, что нам говорит телевидение, мы наверняка выберем самого надежного человека».

«Отличное решение, Вояк, — ответил председатель. «Я знаю, что ты смотришь телевизор больше всех в деревне. Можешь ли ты сказать нам, какая раса, по мнению телевидения, заслуживает наибольшего доверия?»

«Я действительно много смотрю телевизор, — сказал Вояк. «Вот то, чему я научился. Латиноамериканцы-мужчины обычно занимаются ручным трудом, например, строительством или ландшафтным дизайном. Женщины – домработницы или няни. Их боссы, как правило, белые. Ничто из этого не говорит мне, что латиноамериканцы что-то знают о том, как распоряжаться деньгами».

«Азиаты, кажется, хороши в математике и естественных науках. Я часто вижу, как они играют роли, в которых хорошо учатся по этим предметам. Также по телевизору показывают, что азиаты управляют множеством малых фирм в тех частях города, которые не интересны крупным предприятиям и их белым владельцам. Например, они управляют в городских гетто для чернокожих. Телевидение говорит, что они умны и трудолюбивы. Но я не видел, чтобы они когда-либо по-крупному управляли чужими деньгами. Их также иногда изображают кроткими и социально неуклюжими».

«Негры кажутся всегда бедными. Они всегда воюют в своих полуразрушенных районах города. Каждый раз, когда я смотрю шоу с участием чернокожих, там показывают много насилия. Но иногда я вижу, как они ведут мяч, бросают и ловят мяч, и белым, кажется, нравится наблюдать за тем, как они занимаются спортом. Я никогда не видел, чтобы они управляли деньгами или крупными важными компаниями».

«Кажется, что белые всегда у руля. Обстоятельства на самом деле не имеют значения — белые персонажи всегда находятся во власти. Обычно все смотрят на них с уважением. Я думаю, они должны знать, как лучше всего распоряжаться деньгами, и им больше всего можно доверять».

Председатель деревни выглядел весьма довольным анализом Вояка. «Ну, вот и все. Мы должны выбрать белого продавца, мужчину, либо женщину. Вояк, что телевизор говорит тебе о том, кому больше доверяют, мужчинам или женщинам?»

«Мы определенно должны доверять мужчинам больше, чем женщинам, если дело касается финансов», — ответил Вояк. «Я смотрю финансовые телеканалы, там привлекательные женщины берут интервью у влиятельных мужчин, которые управляют всеми крупными фин-предприятиями».

Председатель Пепе кивнул и добавил: «Кто-нибудь в совете возражает против выбора белого продавца-мужчины для управления нашими активами?»

Никто против не был.

Азбука управления активами

После этого небольшого мысленного эксперимента позвольте мне перейти от сказок к были. Давайте углубимся в суть того, как произошла эта ситуация с DCG/Genesis/GBTC (будем называть это одним термином G-Unit).

Поскольку в системе TradFi невозможно самостоятельно хранить свои активы, вы должны доверить их управляющему активами. Это означает, что кто-то в отрасли может быть ужасен в своей работе, и при этом зарабатывать деньги. Поскольку гораздо легче быть плохим в своей работе, чем хорошим, управляющие активами должны возводить рвы вокруг своего бизнеса, чтобы защитить свою способность продолжать быть заурядными.

Открыть бизнес по управлению активами очень сложно и дорого. Существует множество правил, которым вы должны следовать. Чтобы убедиться, что вы соблюдаете эти правила, вы должны нанять широкий круг специалистов, каждый из которых занимается одной конкретной областью. Как вы поняли, это обходится очень дорого.

Единственный способ победить в игре — управлять большим пулом активов. Это объясняется просто. Для тех, кто хочет нанять управляющего активами, самым важным фактором выбора, как правило, является комиссия за управление. Управляющие фондами с более крупными активами имеют гораздо больше гибкости в вопросе установления комиссий. (Кстати, вы могли бы подумать, что послужной список и прошлые результаты будут самым большим фактором выбора, но это не так. В реальности очень сложно превзойти рынок в течение длительного периода времени. Поэтому послужные списки управляющих активами, как правило, очень похожи и их трудно различить).

Итак, затраты на ведение бизнеса не сильно зависят от размера ваших активов. Управление фондом с активами в размере $1 млн ненамного дороже, чем управление фондом с активами в $1 трлн.

Это означает, что чем больше их AUM (активы под управлением), тем больше менеджер может снизить комиссии и при этом иметь высокую норму прибыли. В результате появляется естественная олигополия на рынке. Поскольку затраты относительно фиксированы независимо от AUM, крупные фонды могут легко вытеснить более мелких управляющих из бизнеса, снизив свои гонорары до уровней ниже тех, которые могут себе позволить более мелкие игроки.

Чтобы новые участники успешно вошли в игру по управлению активами, им необходимо предложить продукт, которым не занимаются их конкуренты. Помните, что всего несколько лет назад криптовалюта была неприкосновенна для таких фирм, как Blackrock и Fidelity, даже при значительном спросе на биржевые биткоин-продукты.

В то время было много людей, которые хотели получить финансовую отдачу от Bitcoin, но не хотели использовать эту технологию. Создание кошелька, безопасное хранение закрытого ключа и поиск надежной биржи, на которой можно купить Bitcoin, было слишком хлопотным делом. Как и в случае с большинством других товаров или валют, эти инвесторы хотели биржевой продукт, который они могли бы просто купить за фиат на свой брокерский счет. И за эту привилегию они были готовы платить непомерно высокие гонорары за управление.

Кому потенциальные ВТС-инвесторы могут доверить управление своей Bitcoin-экспозицией? Что ж, существует такой белый человек, и его зовут Барри Силберт. Мне нравится ласково называть его мистером Шиллбертом , потому что он бессовестно рекламирует себя и свои финансовые продукты. Он знает азбуку:

Always

Be

Closing

(«Всегда будь закрытым»)

In Bitcoin We Trust

Несмотря на многочисленные попытки многих различных групп получить одобрение одного из фондов в SEC, в конце концов стало ясно, что биржевой фонд (ETF) был не по карману американским инвесторам. ETF — это когда менеджер принимает наличные или биткоины от инвестора и использует их для создания юнитов ETF, которые затем торгуются на фондовой бирже в столице Американской Империи, Нью-Йорке.

Господин Шилберт осознал тот факт, что отсутствие ETF создает значительный неудовлетворенный спрос со стороны менее технически подкованных инвесторов, стремящихся участвовать в акциях BTC. И он нашел способ создать нечто лучшее.

Он создал траст — Grayscale Bitcoin Trust (или GBTC), — инвесторы которого могли создавать акции в долларах или BTC по образцу ETF. Через 6-12 месяцев инвестор мог конвертировать акции траста в ценные бумаги, которые торговались на розовых листах (то есть, на внебиржевых рынках, ОТС). Да, и я забыл упомянуть — этот продукт был чем-то похож на песню «Hotel California». Напомню, там поют — «You can check-out any time you like, but you can never leave!» («Ты можешь выехать в любое время, но никогда не сможешь уйти»). Тут невозможно получить возмещение по акциям GBTC. После того как вы инвестировали, единственный выход — продать GBTC по той цене, которую предложат на рынке. Если нет покупателей, вы застряли.

Компания не имела своей площадки на NYSE. Но любой инвестор с брокерским счетом, умеющий торговать акциями США, мог купить GBTC. С его созданием многие инвесторы, которые хотели воспользоваться благами Господа Сатоши, но не желали примыкать к его религии, теперь могли участвовать в акциях.

Самое важное, что нужно помнить о GBTC — он включает чрезвычайно высокую комиссию за управление, целых 2,00%. Для сравнения: SPDR S&P 500 ETF (один из самых торгуемых финансовых инструментов в мире) взимает 0,0945%. Г-н Шилберт может брать такую большую плату, потому что создание траста такого типа — это сложный, дорогой и трудоемкий процесс. Ни один продукт биткоин-ETF еще не был одобрен, и ни один традиционный управляющий активами еще не прикасался к Bitcoin в то время. Это означает, что ни одна крупная фирма не могла вытеснить Шилберта с рынка, предложив более низкую комиссию. Короче говоря, люди были готовы платить комиссию, потому что не было никакой конкуренции, и они отчаянно хотели получить профит, когда цена Bitcoin росла.

В результате GBTC стали машиной для печатания денег и жемчужиной в короне г-на Шилберта. Комиссии, которые собирает Grayscale, помогают финансировать все остальное, что делает г-н Шилберт в нашей отрасли. Он построил целые бизнесы вокруг роста AUM GBTC. Как только деньги зашли, они не могли выйти. Так Шилберт стал повелителем своей маленькой империи.

Циклы

Я хочу поблагодарить DataFinnovation за эту статью. Тут описаны небольшие игры, в которые, вероятно, играл г-н Шилберт с DCG, Grayscale и Genesis.

Вот как работали маленькие фокусы мистера Шилберта с дымом и зеркалами.

Цель: Увеличить AUM GBTC и снизить комиссию 2% за управление капиталом.

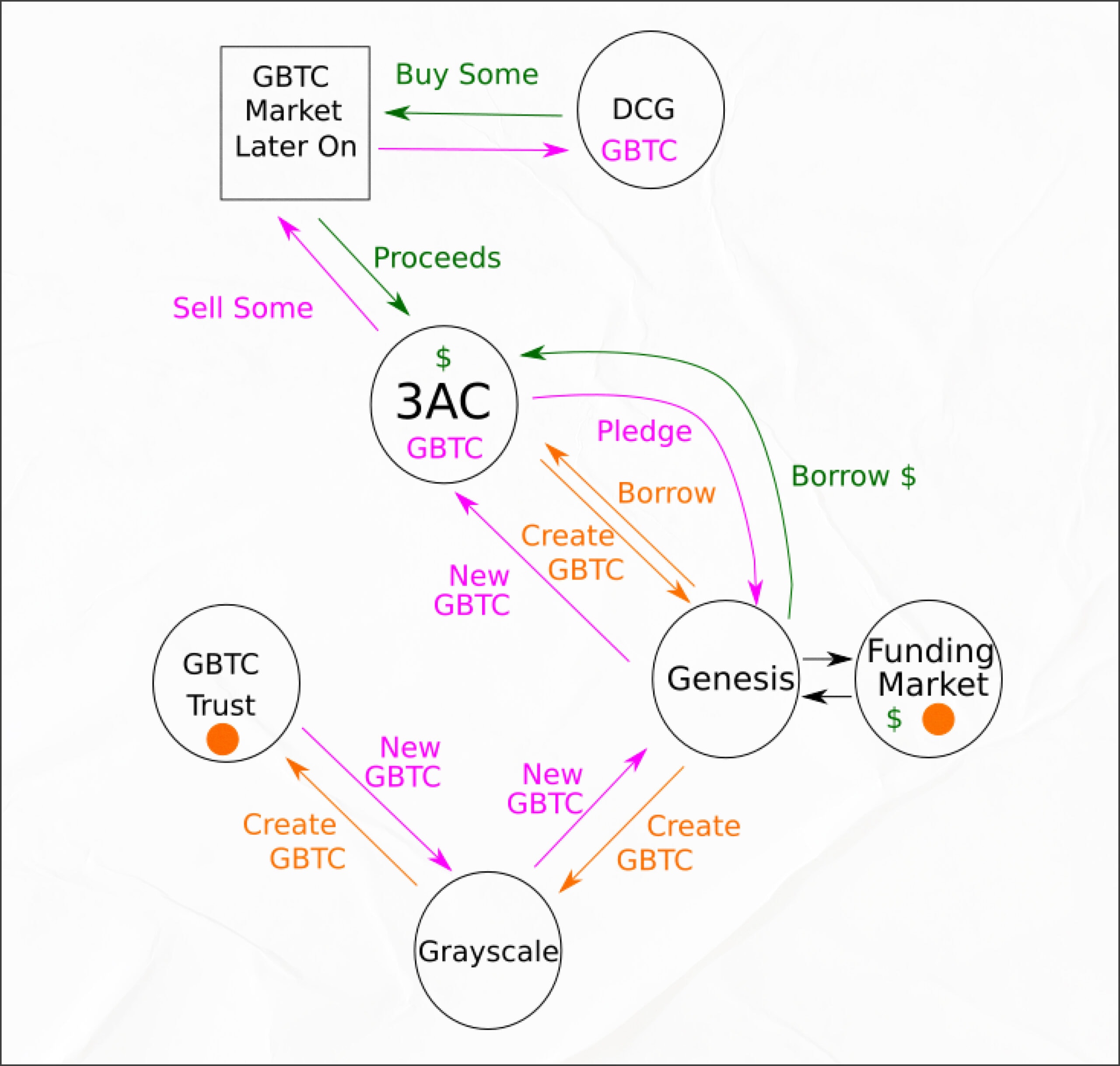

Давайте пройдемся по тому, что иллюстрирует эта диаграмма.

Шаг 1 — Вложите капитал в Genesis

Genesis и Gemini заключили партнерство, по которому Gemini ссужает капитал своих клиентов Genesis за определенную плату. Это называлось продуктом Gemini Earn. Как пользователь Gemini, вы можете предложить свои BTC или USD и получать проценты от Gemini. Gemini брала эти средства и одалживала их Genesis по более высокой ставке, чем платила пользователям через Earn. Так у Genesis накопился большой капитал, который он мог ссудить. Помните — Genesis занимается крипто-кредитованием.

Я не знаю, был ли это единственный способ, которым Genesis наполняла свой кредитный портфель. Работа кредитора состоит в том, чтобы занимать дешево (опираясь на предполагаемую силу своего баланса / проницательность в риск-менеджементе) и давать взаймы по более высокой ставке. Я предположу, что Genesis могла занимать у других фирм по привлекательным ставкам, ведь партнеры до недавнего времени считали их самой управляемой и крупнейшей централизованной крипто-кредитной компанией.

Шаг 2 — Создайте GBTC на заемные деньги

Genesis ссужал биткоины таким фирмам, как ныне несуществующие Three Arrows Capital (3AC) и BlockFi. А эти компании отдавали заемные биткоины Grayscale для создания акций GBTC. (Мы знаем, что 3AC была крупнейшей фирмой, проводившей эту сделку, поскольку у них было так много акций, что им пришлось заявить о них в SEC.)

3AC и другие участвовали в этих сделках, потому что созданные ими акции GBTC торговались с премией на открытом рынке. Почему GBTC торговались с премией? Потому что на создание акций уходило 6 месяцев. А это значит, что несмотря на увеличение спроса на GBTC в период недавнего бычьего рынка, для покупки были доступны только акции, созданные 6 месяцами ранее. Это привело к ситуации, когда спрос на покупку GBTC был больше, чем желающих продавцов. В результате покупатели были готовы платить больше, чем стоили базовые биткоин-активы, чтобы получить в свои руки то небольшое количество GBTC, которое было доступно. И получить доступ к ним без необходимости проходить процесс покупки самого Bitcoin.

Базово процесс выглядел так:

- 3AC берет займ в BTC у Genesis.

- 3AC передает BTC в Grayscale и создает акции GBTC для себя.

- Через шесть месяцев 3AC получает акции GBTC в надежде продать их с премией на рынке.

Шаг 3 — Возьмите долларовые кредиты под залог GBTC

Помните, что Genesis занимает доллары у Gemini и их продукта Gemini Earn. Он оплачивает комиссию в долларах. Поэтому ему нужно найти кого-то, кому можно одолжить доллары, чтобы потом получить прибыль. Genesis обратился к таким компаниям, как 3AC, и сказал нечто такое: «Эй, спасибо за создание всех этих акций GBTC с моей дочерней компанией Grayscale! Но они не принесут вам прибыли, пока вы не продадите их через 6 месяцев. Как вам идея передать акции нам как залог и получить кредит в долларах?» 3AC согласились и были рады быстро получить долларовую ликвидность. А также прибыль, которую они не ожидали в ближайшие 6 месяцев. Мы знаем, что 3AC заняла до $2 млрд, используя такой круговой метод. Это принесло Genesis большие комиссионные. Мистер Шилберт бесплатно не трахается.

Эти $2 млрд — иллюстрация того, как Су Чжу и Кайли Дэвис, основатели 3AC, смогли воплотить в жизнь свою фантазию о Большом Сутенере. К несчастью для них, любой сон рано или поздно заканчивается. Они проснулись и разорились еще до того, как получили свою яхту.

Шаг 4 — Рынок, пожалуйста, не падай

К сожалению, весь этот круговой фестиваль придурков был основан на том, что GBTC торговался с премией. Но в 2021 году премия превратилась в скидку. 3AC, BlockFi и другие фирмы не могли расплачиваться по долларовым кредитам, которые они взяли у Genesis. Поскольку в качестве залога эти компании предоставили GBTC, то когда стоимость GBTC упала, возник риск, что им придется вносить дополнительный залог, дабы покрыть потерю стоимости GBTC.

Объясню простым языком. Когда вы берете кредит такого типа, то взамен даете кредитору активы на условленную сумму. Если вы не можете погасить кредит, они хотя бы вернут себе активы, которые вы оставили в залог, и компенсируют часть своих потерь. Если же актив, который вы закладываете, падает в цене, вам нужно предоставить больше активов, чтобы увеличить согласованную сумму залога. Почему? Что будет, если кредиторы просто позволят стоимости залога заемщика и дальше падать, не требуя от них вносить больше средств? Тогда цена залога может упасть до нуля. Это сводит на нет весь смысл залога — то есть, это страховка кредитора от убытка.

Необходимость увеличить залоговый капитал также именуют термином маржин-колл. Если организация-заемщик, столкнувшаяся с маржинальным требованием, не может предоставить дополнительное обеспечение, она объявляет дефолт по своему кредиту.

Стоимость других активов, которыми владели 3AC и BlockFi, тоже начала падать. Поэтому они рисковали не иметь средств, необходимых для оплаты маржин-колла.

Владелец Grayscale и Genesis явно не хотел, чтобы 3AC и BlockFi столкнулись с маржин-колл (потому что тогда они не смогли бы возместить средства, которые одолжили этим компаниям). Чтобы избежать этого, DCG попыталась остановить дальнейшее падение цены GBTC. Для этого они увеличили капитал. Эти деньги они использовали, чтобы оказать покупательское давление и купить GBTC на открытом рынке. Неудивительно, что в итоге компания потерпела фиаско.

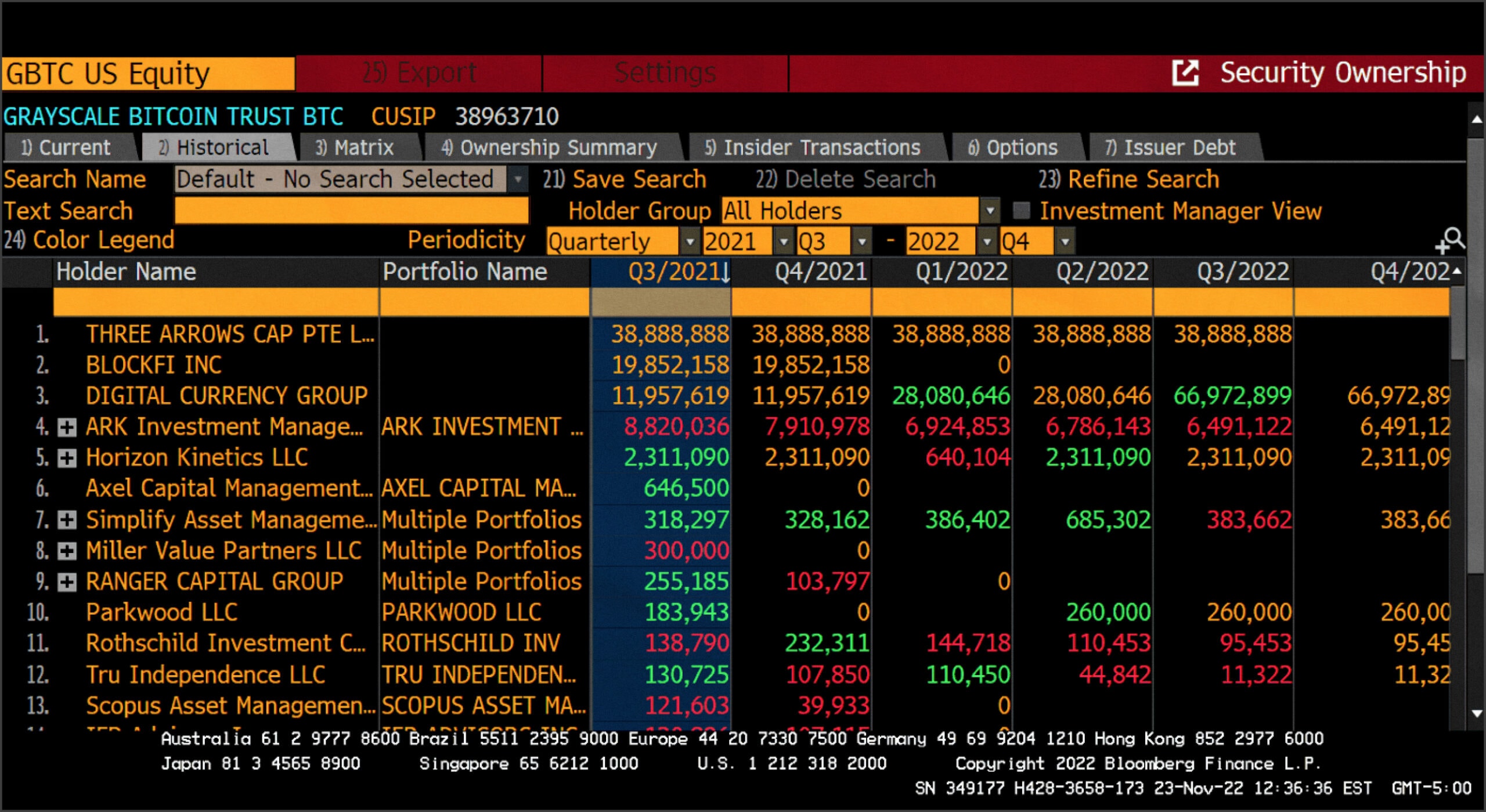

Еще раз вернитесь на приведенный выше скриншот с холдерами GBTC. Теперь крупнейшим держателем GBTC стал DCG. В сообщении DataFinnovation изложена хронология того, как DCG выступила покупателем последней инстанции.

Меня беспокоил еще один вопрос. Как DCG финансировала покупку GBTC? Мистер Шилберт — опытный финансист. А в финансах ты всегда пользуешься чужими деньгами. Теперь мы знаем, что DCG занимала деньги у Genesis. Четких доказательств нет, но я считаю, что DCG использовала одолженные у Genesis средства, чтобы купить GBTC. Это объясняет, зачем DCG нужно было занять сотни миллионов долларов у Genesis, если Grayscale получала комиссии за управление на те же сотни миллионов.

DCG смогла получить дешевый кредит благодаря безукоризненной репутации Genesis как лучшего сервиса по крипто-кредитованию. Если бы DCG вышла на рынок самостоятельно, чтобы привлечь этот капитал, то компании задавали бы гораздо больше вопросов о том, почему ей нужно занимать деньги. И в конечном итоге они бы платили более высокую ставку по кредиту при гораздо меньшем теле кредита.

Безнадежный долг

Пытаясь привлечь как можно больше капитала в GBTC, г-н Шилберт и его сотрудники фактически уничтожили Genesis и DCG. Это началось после того, как 3AC, BlockFi и другие фирмы, заключившие сделки, объявили дефолт по своим кредитам. Они объявили дефолт, потому что:

- GBTC перешли от премии к скидке. GBTC были залогом, лежащим в основе всех этих кредитов. Когда GBTC обесценился, кредиты стали безнадежными.

- Крах Terra затронул многих заемщиков Genesis. Поэтому любое другое обеспечение, предоставленное для их кредитов в BTC и долларах, также оказалось в мусорном ведре. Помните, что Bitcoin, Ether и весь комплекс шиткоинов упали на 50-90% за несколько недель после краха экосистемы Terra.

Последним ударом стала колоссальная афера, доведенная до идеала благодетельным белым мальчиком SBF. Alameda также брала займы у Genesis. И я не могу даже представить, чтобы у них не было премиального трейдинга GBTC.

Пауза

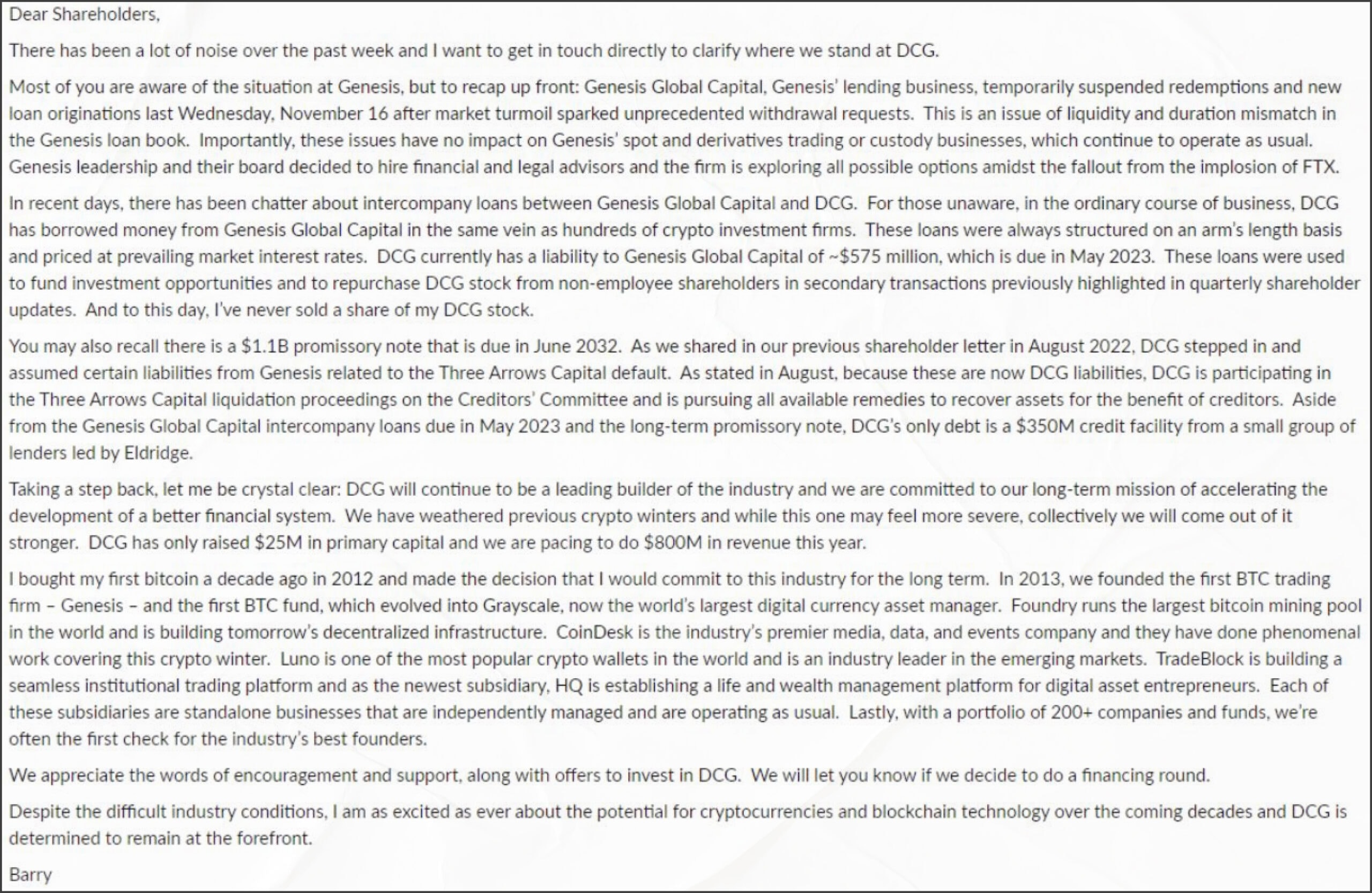

Это все проблемы Genesis, а не проблемы DCG или Grayscale. Как эта кредитная зараза дала метастазы и превратилась в кредитный рак 4-й стадии? Почему она угрожает жизни всего G-Unit? Г-н Шилберт дает пару подсказок в недавнем послании.

Помните, ребята, мистер Шилберт отличный финансист и бухгалтер. Вот моя теория, что происходит с этими межфирменными кредитами.

В условиях кредитного кризиса безнадежные кредиты признаются таковыми только после того, как кредиторы прекращают кредитование. Ссуды 3AC на балансе Genesis всегда имели бедный андеррайтинг (плохую гарантию выплат). Однако даже после банкротства 3AC все еще есть шанс на реструктуризацию. Правда, никто не знает, каким будет процент восстановления — и, следовательно, процент возмещения — это риск, на который кто-то готов торговать. Например, DCG желает приобрести кредиты 3AC по номинальной стоимости, и предполагает, что в течение 10 лет 3AC сможет полностью погасить кредиты за счет роста цен на криптовалюту. Затем Genesis продает долговой актив 3AC компании DCG по 100 центов за доллар (вместо, скажем, 0, 10 или 20 центов за доллар).

Г-н Шилберт сказал нам, что DCG приобрела кредиты 3AC из кредитной книги Genesis. Поэтому единственный вопрос в том, сколько DCG заплатила за них? С чисто бухгалтерской точки зрения, если DCG платит по номиналу, то Genesis платежеспособна. Это хорошо… верно? Однако как DCG заплатила за актив? Г-н Шилберт сказал нам, что Genesis одолжил DCG деньги для покупки активов на балансе Genesis по наиболее выгодной для Genesis оценке (которая является номинальной). Это что-то вроде сделки между левой и правой рукой. Безнадежный долг только что перешел от одного члена G-Unit к другому. Но если вы пытаетесь сохранить видимость того, что Genesis является надежным кредитором, то такая бухгалтерская ловкость рук достигает своей цели.

Тогда, конечно же, Genesis будет взимать с члена своего семейства G-Unit рыночную процентную ставку? Опять же, мы этого на самом деле не знаем. Шилберт не сообщил нам точную ставку или что-то еще. Он написал, что была «транзакция на рыночных условиях». Но у мистера Шилберта рыльце в пушку, так что меня это заявление не слишком утешит.

Вопреки тому, во что мы верили несколько месяцев назад, DCG не вкладывала в Genesis никаких новых наличных. Они просто убрали токсичные кредиты 3AC из поля зрения и выбросили из головы, пока не случилась история с FTX / Alameda. Компании Genesis она также коснулась.

Вот другие долги DCG:

- Кредит $575 млн у Genesis для «инвестиций» и выкупа акций DCG.

- Кредитная линия на сумму $375 млн.

У DCG много долгов — в общей сложности около $2 млрд. Это вроде не такая большая проблема, если ваша жемчужина GBTC теряет $400 млн в год в виде комиссий за управление, как это было на пути к летнему криптовалютному кризису, когда BTC стоил $30 000. Но теперь, когда показатель продаж составляет $200 млн при курсе ВТС $16 000, игра DCG становится немного более шаткой.

Лил Уэйн рассказал нам, что делать в таких ситуациях:

Они дрожат, дрожат

Все шатаются и дрожат

Пошла жара

Очевидно, дальнейшее падение залога в биткоинах, эфире и шиткоинах (в сочетании с дырой размером с Юпитер в балансовом отчете Genesis после краха FTX / Alameda) стало непомерным грузом для г-на Шилберта. Он не успел финансово спланировать выход из него. Если бы это было иначе, мистер Шилберт наверняка проделал бы тот же трюк с DCG: он бы снова купил безнадежный долг Genesis, заняв деньги у Genesis.

Я подозреваю, что тот, кто ссужал Genesis капитал, теперь просто перекрыл краны. И без доступа к новому героину кредитная мелодрама начала крутиться вокруг G-Unit.

Но это показывает нам и хорошую сторону. Наконец-то холодная жесткая математика и чрезмерное кредитное плечо вынудили социально зашоренных марионеток вырваться из плена и снова стать проницательными инвесторами. Есть еще много вопросов о том, что на самом деле происходит внутри G-Unit. Но я знаю одно. Читая новости, обдумывая ситуации и используя свою голову, я понял, что DCG и Genesis неприкасаемы. И, очевидно, мои чувства разделяют многие. Иначе Genesis не балансировала бы на грани банкротства.

Результатом всего этого является то, что DCG предстоит сделать трудный выбор. Может, г-н Шилберт позволит новым инвесторам получать часть своего дохода от платы за управление GBTC? Может, сбросит на рынок больше GBTC, чтобы собрать деньги и закрыть дыры в капитале G-Unit? Мистер Шилберт до сих пор ловко пользовался чужими деньгами. Залезет ли он в свои глубокие карманы, чтобы спасти свою империю?

Все дороги ведут к GBTC и трасту Grayscale. По факту Grayscale — единственный годный актив, который приносит серьезные деньги в рамках G-Unit. Будет ли дисконт на GBTC увеличиваться, потому что DCG, возможно, придется эти акции продавать? Произойдет ли что-то с Grayscale, что разрушит траст? Или может, держатели GBTC смогут извлечь выгоду из 40% дисконта?

Теперь мы разобрались в махинациях этого конкретного белого человека. Можем ли мы заработать немного денег? Остальная часть эссе будет посвящена техническому обсуждению, как торговать этой дислокацией на рынке.

Трейдинг

GBTC торгуется с дисконтом. Здесь есть две сделки, которые мы должны оценить.

Сделка 1 (нейтральная цена Bitcoin/USD):

- Продать доллары, купить GBTC.

- Открыть шорт по бессрочному свопу Bitcoin / USD или шорт на фьючерс Bitcoin / USD, чтобы хеджировать риски.

- Подождать, пока либо скидка не превратится в премию, либо GBTC можно будет продать по номиналу.

- Если GBTC колеблется в сторону роста, продавать GBTC, покупать доллары. Затем закрыть короткую позицию по деривативам.

- Если GBTC будет торговаться за BTC или доллары, избавляться от GBTC. Если вы получите BTC, продайте его за доллары. Затем закройте шорт по деривативам.

Сделка 2 (лонг в Bitcoin / USD):

- Продать доллары, купить GBTC.

- Подождать, пока либо скидка не превратится в премию, либо GBTC можно будет продать по номиналу.

- Если GBTC колеблется в сторону роста, продать GBTC, купить доллары.

- Если GBTC можно трейдить за BTC или доллары США, избавиться от GBTC. Если вы получите BTC, продайте его за доллары.

Стоимость деривативов представляет собой годовой дисконт, полученный на 23 ноября 2022 года по фьючерсному контракту BitMEX 30 June 2023 Bitcoin / USD futures contract, ХВТМ23.

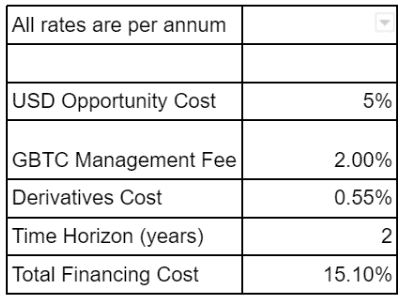

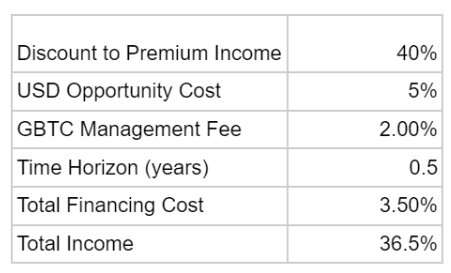

Всякий раз, когда мы оцениваем арбитражные сделки, то должны учитывать финансирование и альтернативную стоимость капитала.

GBTC должен быть полностью профинансирован. Ваш брокер не предоставит вам кредитное плечо. Поэтому вам нужно либо занять доллары, либо использовать свой собственный капитал. В любом случае есть своя цена. Давайте предположим, что вы будете использовать доллары, которые есть лично у вас, для покупки GBTC (то есть, без кредита). Учитывая, что я могу купить двухлетние казначейские облигации США примерно под 5% годовых, это моя стоимость (или альтернативная стоимость) капитала.

Затем нужно рассмотреть, сколько будет стоить хеджирование нашего риска Bitcoin / USD, если мы будем проводить эту торговую цену (или дельту) нейтральной. Прямо сейчас бессрочные свопы и фьючерсные контракты торгуются в режиме бэквордации. Это означает, что цена фьючерса ниже, чем цена спота. Поэтому, как держатель шорт-контракта, мы платим за привилегию получить прибыль, если курс Bitcoin / USD снижается.

К сожалению, фьючерсы со сроком погашения более шести месяцев не обладают большой ликвидностью. Это означает, что стоимость финансирования деривативов не может быть известна априори. Если для изменения дисконта GBTC до премии или для погашения GBTC по номинальной стоимости требуется много времени, то мы будем платить цену пролонгации наших фьючерсных контрактов.

Консервативный трейдер предположит, что для реализации приемлемого выхода из этой сделки потребуется два года. Тогда в приведенной выше таблице перечислены затраты на эту сделку. Доходом является дисконт 40% (по состоянию на 23 ноября 2022 г.) или любой другой уровень исполнения GBTC на рынке. На текущих уровнях эта сделка приносит 25% прибыли (40% дохода от покупки с дисконтом и последующей продажи по номиналу против 15% затрат на финансирование и хеджирование позиции).

Премия или дисконт GBTC коррелирует со скоростью изменения курса биткоина. Если он быстро ускорится вверх, GBTC будет торговаться с премией. Если цена Bitcoin быстро упадет, GBTC будет торговаться с дисконтом. Важно понимать, что номинальная цена Bitcoin не имеет значения. Сейчас GBTC торгуется с дисконтом при цене ВТС $16 тыс., потому что биткоин упал с АТН в $69 тыс. GBTC торговался с премией в 2020 году, когда Bitcoin подскочил от $3 тыс. до $10 тыс. Это переменная зависит от ценовых движений.

Bitcoin / USD (желтый) vs. GBTC Premium / Discount (белый):

Поэтому, если вы считаете, что курс Bitcoin достигла дна, все, что потребуется, — это дождаться изменения цены, и GBTC перейдет в премию. Поэтому для тех, кто считает, что мы находимся на дне, это отличный способ освежить свои лонг-позиции.

Но вернемся к финансовым расчетам. Допустим, вы считаете, что настроения в ближайшие полгода изменятся. Биткоин быстро поднимется с $16 тыс. до $30 тыс., а GBTC перейдет от дисконта с 40% до небольшой премии.

Тот факт, что биткоин удвоился, не является дополнительным доходом. Вы могли просто купить физические ВТС, не участвуя в этой стратегии. Таким образом, дополнительный доход от направленного лонга на Bitcoin составляет 36,5%.

«Хейс, сам-то ты занимаешься этими сделками?»

Мой ответ? Не в этот раз. Тут есть еще одна стоимость риска капитала, которая не поддается количественной оценке. Она очевидна в любом сценарии — мне нужно блокировать скудный долларовый капитал в сделке с неопределенными временными рамками. Я не знаю, когда цена биткоина изменится, и когда я смогу выкупить свои акции GBTC по номиналу (если вообще смогу).

Я радостно сижу в казначейских облигациях США со своим запасным фиатом. Все потому, что рынок казначейских облигаций является самым ликвидным в мире. Если в результате одного из банкротств возникнет серьезный проблемный криптоактив, я хочу быть наготове. Сделка GBTC будет ликвидной прямо сейчас, поскольку волатильность ее цены и дисконта увеличивается по мере снижения. С наступлением крипто-зимы и падением волатильности вместе с объемами торгов все типы криптоактивов и деривативов станут неликвидными, и GBTC не станет исключением. Короче говоря, это большая дверь внутрь и маленькая дверь наружу. И как опытный трейдер по акциям развивающихся рынков, я знаю, что таких торговых сетапов следует избегать.

Как всегда, это всего лишь мое мнение, а не финансовый совет — пожалуйста, Do Your Own Fucking Research.

Как избавиться от акций

Невозможность выйти из вшивого мотеля GBTC — это хорошо и плохо для рынков крипто-капитала. В чем плюс? Потому что, если бы был простой способ выкупить GBTC на этих уровнях со значительной скидкой, это означало бы огромное количество продаж физических BTC. Владельцы GBTC будут выкупать свои акции, чтобы получить премию, а затем сбросить начисленные BTC. Либо второй вариант — траст сбросит BTC от их имени и даст инвесторам доллары в обмен на их GBTC. В любом случае это плохие медвежьи новости.

Поскольку погасить GBTC в принципе невозможно, этот капитал является созревшей добычей для машины г-на Шилберта по сбору комиссий за управление. Я подробно изучил документы GBTC, чтобы проверить эту теорию. Вот что я узнал о способах погашения GBTC:

Вариант выкупа 1: 75% или более акционеров голосуют за роспуск траста

Это очень высокий барьер для принудительного закрытия. Поэтому я считаю крайне маловероятным, что разношерстную публику акционеров удастся убедить проголосовать за выкуп траста. Учитывая, что не все акции траста торгуются публично, даже если вы захотите скупить все общедоступные акции GBTC и проголосовать за роспуск, вы все равно не сможете накопить достаточно, чтобы достичь порога в 75%.

В совете директоров есть DCG, и они владеют примерно 10% акций в обороте. Вам нужно было бы, чтобы 83,33% оставшихся акционеров проголосовали «за». Это еще больше усложняет победу.

Вариант выкупа 2: спонсор решает распустить Траст

По состоянию на 23 ноября 2022 года активы траста оценивались примерно в $10,2 млрд. Это означает, что Grayscale — и, соответственно, Шилберт — «сбривают» $204 млн в год в виде управленческих сборов. Объем работы, который требуется для получения указанных денег, близок к нулю. Поэтому какого хрена им понадобится добровольно распускать траст? Очевидно, это не вариант.

Вариант выкупа 3: SEC освобождает акционеров от правил

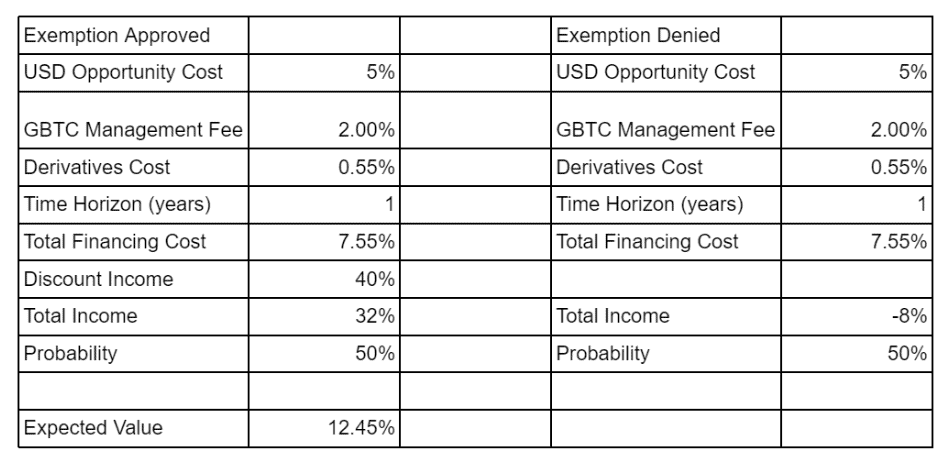

Это освобождение в основном позволяет владельцам GBTC выкупать их по NAV (чистой стоимости активов) фонда. Сейчас Grayscale судится с SEC, чтобы получить это исключение для своего траста. Их аргумент заключается в следующем: поскольку регулятор не позволит конвертировать GBTC в ETF, SEC должна предоставить исключение. Я не знаю, выиграют ли они этот иск. Решение суда появится в первом квартале 2023 года. В любом случае, невозможно узнать вероятность успеха этого варианта, и сколько времени это заберет.

Но давайте предположим, что есть 50% шансов на успех в течение следующего года. Это означает 50% шансов того, что вы сначала оплатите полную годовую комиссию за финансирование и управление, а затем сможете выкупить акции. С другой стороны, есть 50% вероятности, что вы оплатите эту комиссию, но не сможете выкупать.

Итак, с учетом рисков математическое ожидание составляет около 12,45%. Это далеко не беспроигрышный вариант, но, возможно, стоит попробовать. Лично я бы все равно не стал заниматься этой сделкой, потому что не хочу блокировать свой скудный фиатный капитал на год. Это не позволит мне участвовать в других пока неизвестных возможностях, которые предложит проблемный крипто-рынок.

Зрелость

Наш маленький белый мальчик, жующий огурец, просто ребенок. Его афера была слишком вопиющей. Как паразит, вы не хотите убивать хозяина. Лучше, когда хозяин жив, а вы медленно поедаете его.

Белый мужчина тоже когда-то был мальчиком, но он научился ценить терпение. Схема платы за управление GBTC намного лучше, чем наглое воровство $10 млрд из депозитов ваших клиентов. Гораздо лучше зарабатывать на хлеб насущный от участников, которые по своей воли несут свои деньги. Г-н Шилберт никогда никого не заставлял инвестировать в GBTC. Каждый владелец продукта сделал это добровольно. Сейчас они могут стонать о том, что задержка процесса выкупа противоречит интересам инвесторов GBTC. Но если разобраться, то каждый, кто владеет этим продуктом, знал, что не сможет выйти, когда покупал его. Кроме того, если они хотят выйти, то есть публичный рынок. Туда можно обратиться, там есть покупатели, желающие приобрести GBTC (хотя и по низкой цене).

Если вы находите эту историю немного схематичной, странной и смешной, тогда бойкотируйте паразитов на финансовых рынках TradFi. Ведь они сплошь и рядом допускают такое поведение. Если вам нужна крипта, зайдите на свою любимую биржу и купите биткоины или другие монеты и сразу выводите на свой аппаратный кошелек. Прекратите покупать финансовые продукты у гангстеров, таких как GBTC. Прекращайте поддерживать сладкоголосых хитрецов, таких как г-н Шилберт. Господь Сатоши дал всем инструменты, чтобы стать самим себе банком. Если вы отказываетесь греться в лучах Господа, не расстраивайтесь, когда вам придется обедать с дьяволом.

Другие эссе Артура Хейса