«Заразная болезнь» — новое эссе Артура Хейса

Перевод статьи Артура Хейса «Contagoin»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Хорошо это или плохо, но у пандемии есть интересное последствие. Мы все теперь стали вирусологами и эпидемиологами. Особенно всякие лже-эксперты в соцсетях.

Помните графики заболеваемости, социальное дистанцирование, блэкаут и т. д.? Готов поспорить, некоторые из вас даже помнят R0 (R ноль) — количество здоровых людей, которых заражает средний человек, инфицированный COVID. Товарищи в Большом Китае все еще живут в этом кошмаре, но, к счастью, остальной мир в значительной степени сдвинулся с места. Политики переориентировали свой талант дезинформации на то, чтобы вовлечь своих избирателей в войну за «возрождение России» или за «российскую агрессию», в зависимости от того, по какую сторону железного занавеса вы проживаете.

Человечество сейчас ведет войну на два фронта. Война против невидимого вируса никуда не делась. Да, ваши политики могут говорить, что с COVID покончено. Но вирусы не привязаны к избирательным циклам, и их экономические последствия останутся надолго — даже после закрытия последней клиники экспресс-тестов. И второй фронт — необъявленная мировая война между США/НАТО и Евразией/Россией/Китаем. Нынешняя монетарная политика разных властей — это попытки смягчить экономические последствия этих двух конфликтов.

Нужно учесть, что все политики фокусируются на краткосрочных эффектах и событиях. Они обычно по умолчанию печатают деньги, чтобы решить ими почти все проблемы.

Есть мало проблем, которые не решаются деньгами. Обычно кэш рулит. Поэтому печатание денег стало для политиков самым простым и быстрым решением. Это можно сделать быстро, без долгих обсуждений или размышлений.

Есть, конечно, альтернативный вариант — долгосрочная реструктуризация нашей глобальной экономики. Но это повлекло бы за собой огромную боль для определенных заинтересованных сторон. Реструктуризация требует честного разговора об истинном состоянии нашей цивилизации. Оба этих требования не подходят нашим недальновидным политическим друзьям. Поэтому неважно, какую политику проповедует ваше правительство — капитализм, коммунизм, социализм или фашизм. Все они неизбежно обращаются к «печатанию денег» для решения любых проблем.

Идем дальше. Как известно, когда стимулируют спрос бесплатными деньгами, люди покупают дерьмо. Когда люди покупают слишком много дерьма, цена растет. Это называется инфляция. В каждой стране мира наблюдается какая-то инфляция товаров, продуктов питания и/или энергии. Когда два последних вида инфляции быстро увеличиваются, некогда послушные плебеи просыпаются и требуют действий. Они будут говорить свое «фе» либо на избирательных участках, либо на улицах, но в любом случае их услышат. А что бы вы сделали, чтобы накормить своего плачущего голодного ребенка?

А теперь посмотрим, как дела у крупнейших центробанков мира — Федеральной резервной системы (ФРС), Народного банка Китая (НБК), Банка Японии (BOJ), Европейского центрального банка (ЕЦБ) и Банка Англии (BOE). Все они помогали своим правительствам, печатая деньги во время пандемии. Все они были обеспокоены последующей инфляцией и с тех пор пообещали на словах (а иногда и на деле) сократить фиатную ликвидность и ужесточить монетарные условия.

Представьте себе, как Нейт Диас (знаменитый боксер) нанес вам удар с разворота в лицо. Вероятно, так себя чувствовали финансовые рынки, когда у них отобрали деньги США и избранная горстка других центробанков. Больше всего пострадали рынки суверенных долговых обязательств, а обвал рынка облигаций стал чуть ли не худшим за всю финансовую историю человечества.

В это же время усиливается необъявленная Третья мировая война. Ее хедлайнерами стали недавние взрывы на газопроводах. Ситуация создает нагрузку на мировую экономику. Очевидно, что скоро усилятся финансовые последствия изъятия кредита из системы. Крупные центробанки начали отказываться от своих обещаний по борьбе с инфляцией, потому что надвигается финансовая пандемия — вирус контроля кривой доходности (YCC). Вот краткая сводка того, в каком положении находится каждый из центробанков.

- Банк Англии — недавно вернулся к количественному смягчению (QE), чтобы спасти свою финансовую систему из-за угрозы YCC. Подробнее об этом расскажу позже.

- Банк Японии — продолжает политику YCC, чтобы спасти свою банковскую систему и позволить правительству брать займы по доступным ставкам.

- ЕЦБ — продолжает печатать деньги для покупки облигаций слабых членов ЕС, но пообещал вскоре начать количественное ужесточение (QT). Подробнее об этом позже.

- PBOC — перезапускают денежный принтер, чтобы обеспечить ликвидность банковской системы, а также поддержать падающий рынок жилой недвижимости.

- ФРС — продолжает повышать процентные ставки и сокращает свой баланс через QT.

80% наиболее важных в глобальном масштабе центробанков пережили рецидив «инфекции». Они занимаются печатанием денег в той или иной форме. Одна только ФРС проявила решимость перед лицом кровавой бойни на финансовом рынке. Сейчас они полны решимости довести до конца свои безнадежные попытки подавить инфляцию. При этом они же сами и несут ответственность за эту инфляцию (по крайней мере, частично). Надвигается кульминация десятилетий ужасной экономической политики с вишенкой на фоне мировой войны. Топ.

Печатать деньги можно разными способами. Но самым катастрофическим для стоимости фиатной валюты — и, соответственно, для общества — является YCC (контроль кривой доходности). Почему? Потому что он требует невозможного. YCC требует, чтобы центральные банки фиксировали цену на рынке облигаций стоимостью в несколько триллионов долларов. Центральные банки, которые участвуют в YCC, по сути, обязуются бесконечно расширять свои балансы, чтобы конкретный показатель процентной ставки не поднимался выше неестественного потолка, установленного центробанком.

Рынок ВСЕГДА побеждает. Он победит и в этот раз, обрушивая сокрушительную инфляцию на всю человеческую цивилизацию.

Политика YCC Банка Японии является самой давней. Банк Англии фактически недавно к ним присоединился. Тезис моего сегодняшнего эссе заключается в том, что ЕЦБ не сильно отстает. Переход ЕЦБ в сторону YCC будет означать, что большинство (60%) крупных центральных банков будут проводить эту ужасную политику. Я даже уверен, что на самом деле это число составляет 80%, поскольку НБК работает в рамках китайской финансовой системы. Китайцы регулярно нацелены на определенный уровень экономической активности. Они предоставят любую сумму кредита, необходимую для достижения этого числа.

Примечание: с технической точки зрения Банк Англии обязался провести ограниченную по времени операцию по фиксированию цен на облигации. Он выделил сумму 65 млрд фунтов стерлингов. По словам властей, это продлится только 13 недель. Но я подозреваю, что это не последняя операция по YCC для BOE. Как только вы признаете поражение перед рынком, вы навсегда окажетесь на крючке. Приведу пример. Банк Англии сообщил, что он будет покупать ваши бумаги по завышенным прайсам. Так, почему, черт возьми, вам не продать им все бумаги, которые у вас есть? Участники рынка, воспользовавшись этой политикой, только еще больше загонят банк в яму, которую он сам вырыл. Поэтому я с уверенностью прогнозирую, что Банк Англии будет повторно расширять эту программу. Так что я записываю их в лагерь YCC.

Итак, мы видим внезапный разворот Банка Англии. Недавно он был полон решимости подавить инфляцию за счет повышения процентных ставок и QT. Сейчас он перешел к покупке неограниченного количества британских ценных бумаг. Это служит хорошим признаком того, что ЕЦБ поступит аналогичным образом.

Спойлер: все это ведет к тому, что большой папа ФРС в конечном итоге поддастся вирусу YCC и тоже присоединится к своим соотечественникам в стране живых мертвецов.

Британия

Небольшое отступление, прежде чем мы перейдем к недавним слабостям Банка Англии. Кто-то в одном из чатов назвал британскую королевскую семью «Кардашьянами с коронами», и это заставило меня улыбнуться. Меня огорчает количество внимания, которое привлекает королевская семья. Возможно, британским политикам не сошли бы с рук сказки про энергетику и экономику, если бы их население так же сильно интересовалось политикой, как они интересуются королевской семьей. Британцам не мешало бы относиться к политикам так, как покойная королева относилась к Меган, герцогине Сассекской.

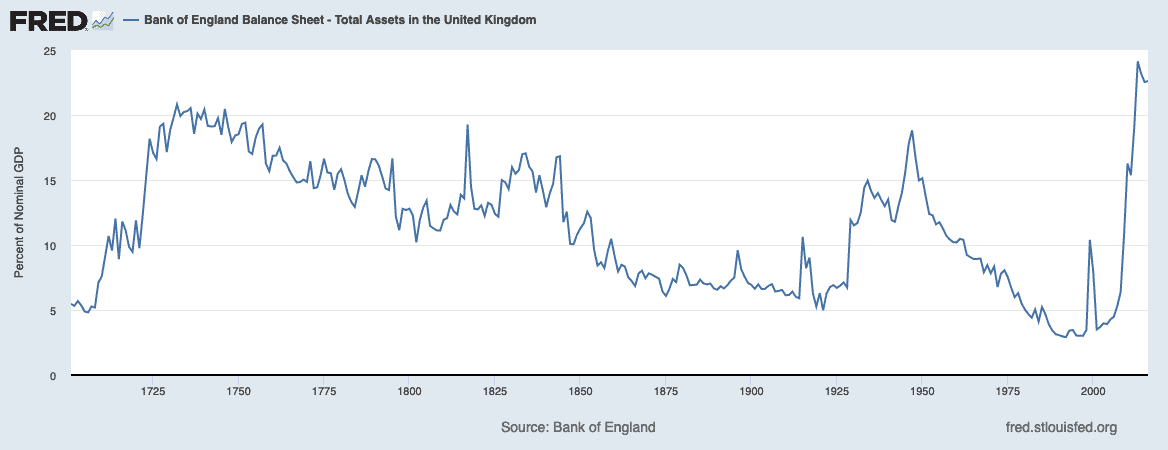

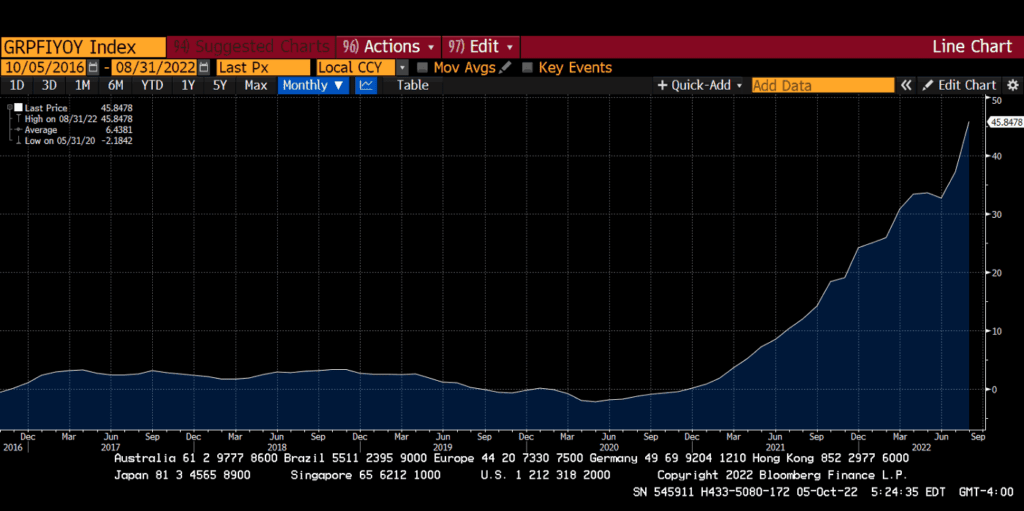

Но вернемся к нашей теме. В ответ на COVID Банк Англии сделал то, что делают все хорошие центральные банки в условиях кризиса: он напечатал деньги. А теперь немного исторической перспективы. Вот диаграмма, показывающая общие активы Банка Англии в процентах от ВВП с момента его основания в 18 веке.

У Великобритании были дерьмовые времена за последние 300 лет. Пандемии, войны империй, гражданские войны, мировые войны и т. д. Но недавний приступ печатания денег стал самым агрессивным из всех когда-либо в истории Банка Англии!

Совокупные активы Банка Англии в процентах от ВВП (белый цвет) vs. Индекс потребительских цен Великобритании (желтый цвет)

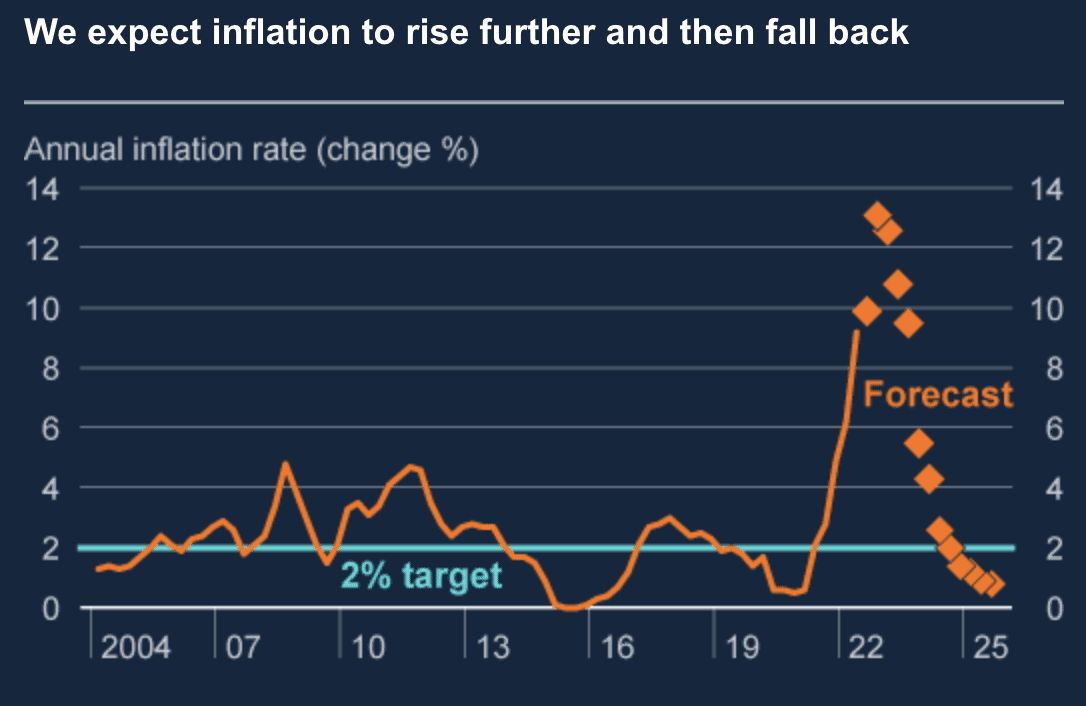

Вернемся к настоящему. Вот как инфляция отреагировала — с небольшим отставанием — на самое агрессивное смягчение денежно-кредитной политики в истории банка. Король Чарльз хотел бы, чтобы золотая линия на графике отображала его растущую популярность. Но нет — это просто визуализация страданий его подданных.

Банк Англии раньше, чем его коллеги, осознал, что необходимо что-то делать с безудержной инфляцией, которая случилась из-за печатание денег. Банк даже прогнозировал в своем отчете за август 2022 года, что инфляция вырастет до более чем 13% к концу года, а затем резко снизится в 2023 и 2024 годах.

Пытаясь улучшить ситуацию, Банк Англии стал первым крупным центробанком, который начал сокращать свой баланс и повышать учетную ставку.

Банк Англии впервые повысил ставку в декабре 2021 года. Помните, тогда Джером Пауэлл даже не думал о повышении ставок (он попал на эту «кровавую» вечеринку только в марте 2022 года).

Британские политики, как и большинство их собратьев в развитом мире, верят в энергетические сказки. А именно, что развитый мир, который рос в основном за счет использования углеводородов, мог бы через N количество лет полностью отказаться от этих углеводородов. И перейти на менее энергоемкие ветер и солнце. У Великобритании есть уголь, нефть в Северном море и, возможно, сланцевая нефть. Но эти источники энергетической независимости теперь не помогают. А счета Великобритании за импорт энергии становятся все больше и больше.

Третья мировая война ведется в формате экономических боев. Она приводит к разбалансировке энергетических рынков, а это вызывает и будет дальше вызывать сильную инфляцию. Страна, которая занималась самым агрессивным печатанием денег в своей истории и должна импортировать энергию, просто не сможет избежать когтей инфляции.

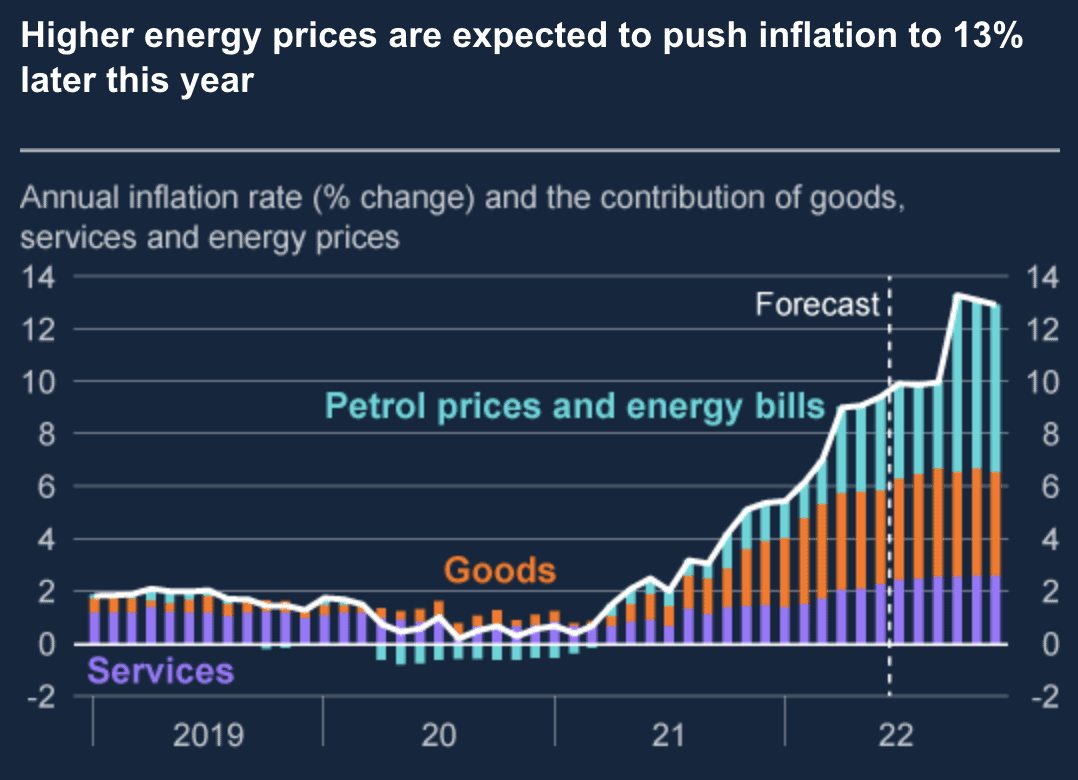

Диаграмма выше ясно показывает, что энергетическая инфляция вносит большой вклад в общую боль, которую испытывают плебеи.

Великобритания страдает от двойного удара. Первый удар — Банк Англии не должен удалить кредит из системы, чтобы снизить спрос. Второй удар — цены на энергоносители должны вырасти из-за инфляционных аспектов Третьей мировой войны. Это не рецепт экономического роста.

Борис Джонсон, наконец, получил свое возмездие. И это произошло не из-за того, что он проводил вечеринки во время блэкаута. В конечном итоге его подвели плохие экономические показатели страны. Вместо него пришла премьер-министр Трасс и ее веселая банда дураков, готовых применить проверенное лекарство любого правительства: лакомство для всех.

На прошлой неделе она представила новый бюджет и меры, которые определенно будут стимулировать экономику. Для богатых она снизила корпоративные и индивидуальные налоговые ставки. Малоимущим она планирует раздать ваучеры на оплату счетов за электроэнергию. Гип-гип ура! Это Маргарет Тэтчер в новом брючном костюме.

Как говорит мой друг, «проблема с планом Трасс в том, что он сработает». Под работой он имеет в виду, что такие меры подстегнут экономическую активность. Но ведь инфляция никуда не делась, сейчас она выше 10%. Рынок облигаций предпочел бы, чтобы Трасс взяла на себя обязательство повысить налоги и сократить государственные расходы (то есть, перейти на жесткую экономию). Но и то, и другое отсутствовало в бюджете Трасс. Итак, рынок облигаций закатил истерику.

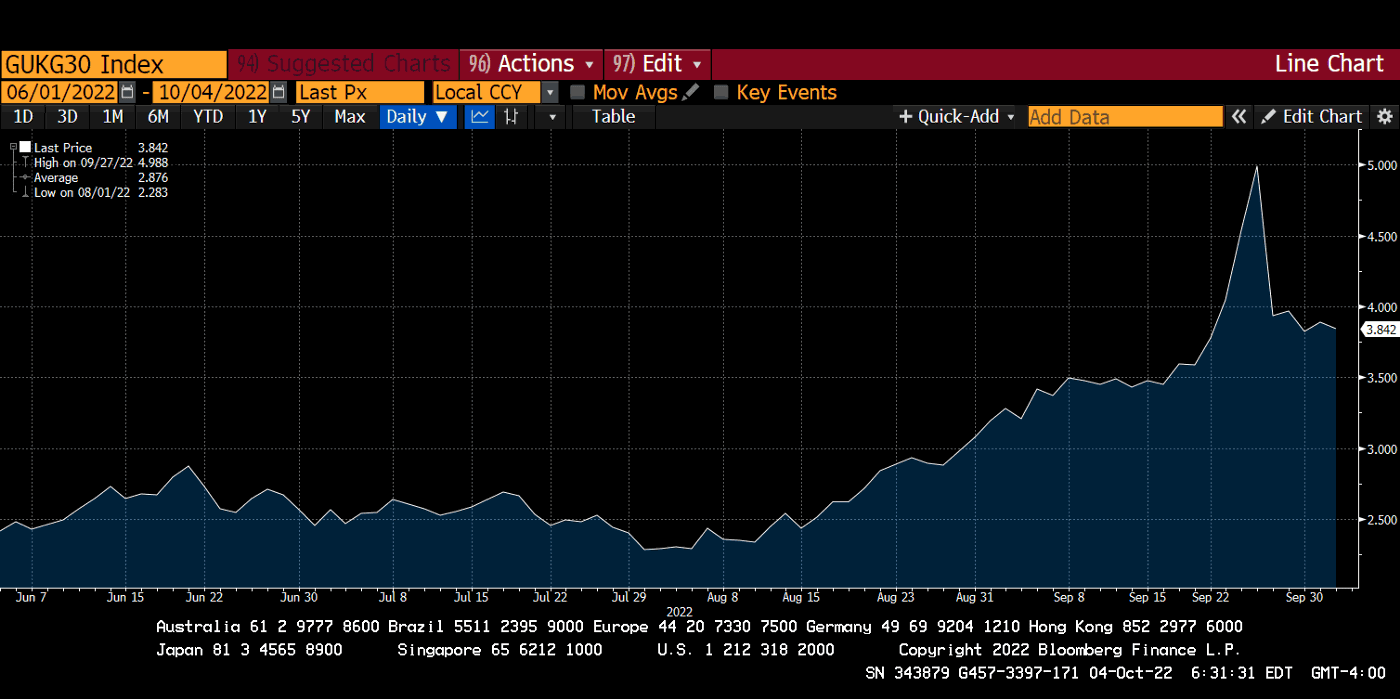

Это график доходности 30-летних ценных бумаг. Как видите, через несколько дней после того, как Трасс объявила о своем бюджете, доходность выросла до максимума за всю историю. И помните: рынок облигаций — это самый старый рынок в мире. Так что мы говорим о нескольких сотнях лет истории.

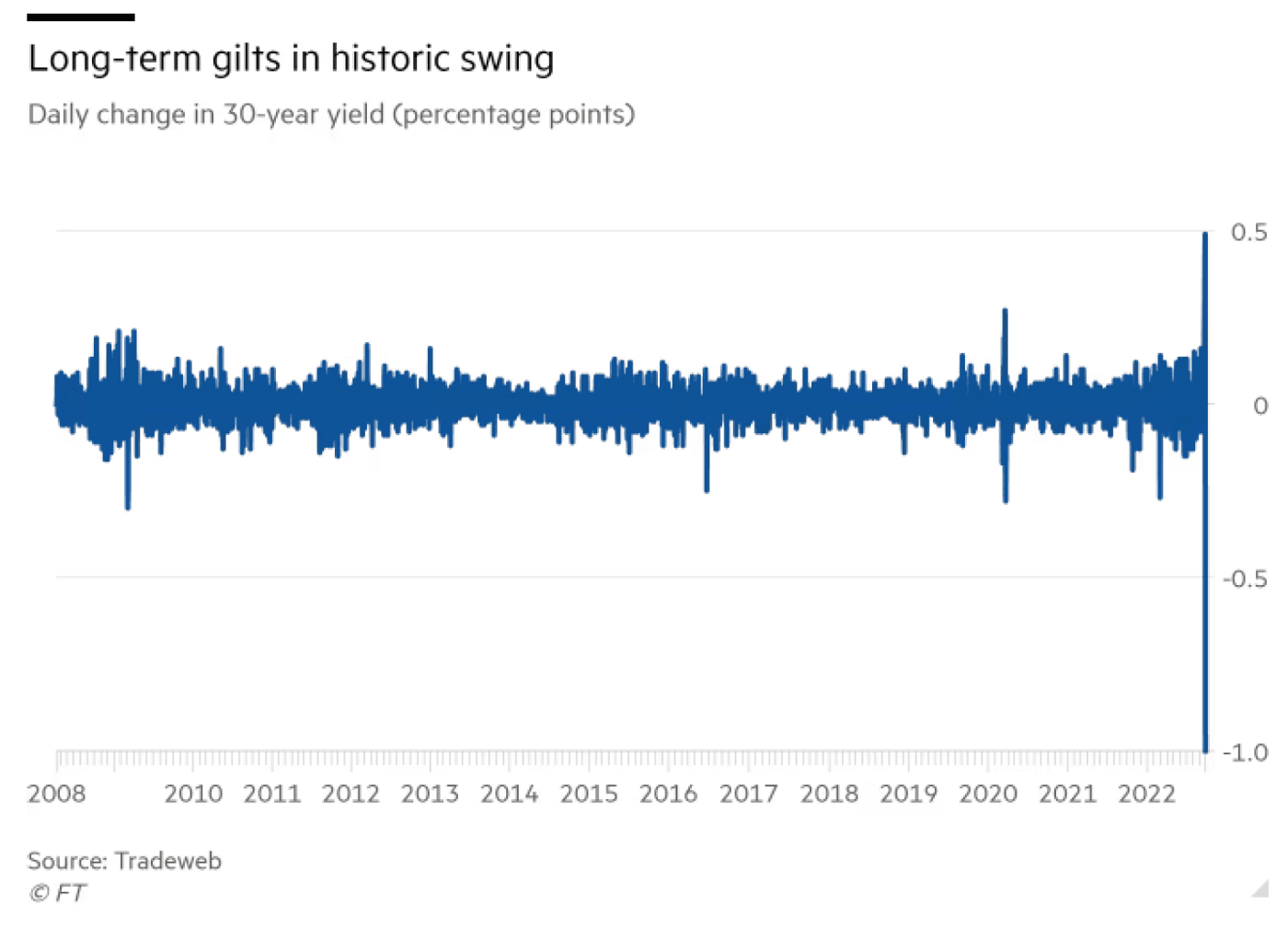

В ответ рынок золотых бумаг (gilt market) показал, кто в доме хозяин.

До того, как случились все эти события, Банк Англии заявлял про свою приверженность борьбе с инфляцией. К их чести, они фактически так и делали. Они повышали краткосрочные ставки и уменьшали размер своего баланса. Но быстрый рост доходности угрожал в одночасье разрушить ВСЮ финансовую систему Великобритании с высокой долей заемных средств. Это вынудило их изменить курс.

Я не буду вдаваться в подробности, но системная угроза банковской системе Великобритании возникла из-за бухгалтерских уловок. Регулирующие органы впустили на рынок пенсионные фонды. По сути, пенсионным фондам Великобритании разрешили использовать деривативы с кредитным плечом на рынках процентных ставок. Для деривативов требуется маржа, а когда у вас короткие ставки и ставки растут, вы должны размещать больше маржи. У пенсионных фондов не было денег (они потратили их на акции и остальную чушь по совету банкиров-продавцов). Исторический скачок ставок привел бы к моментальному банкротству пенсионных фондов. Вот такая махинация произошла под бдительным оком Банка Англии.

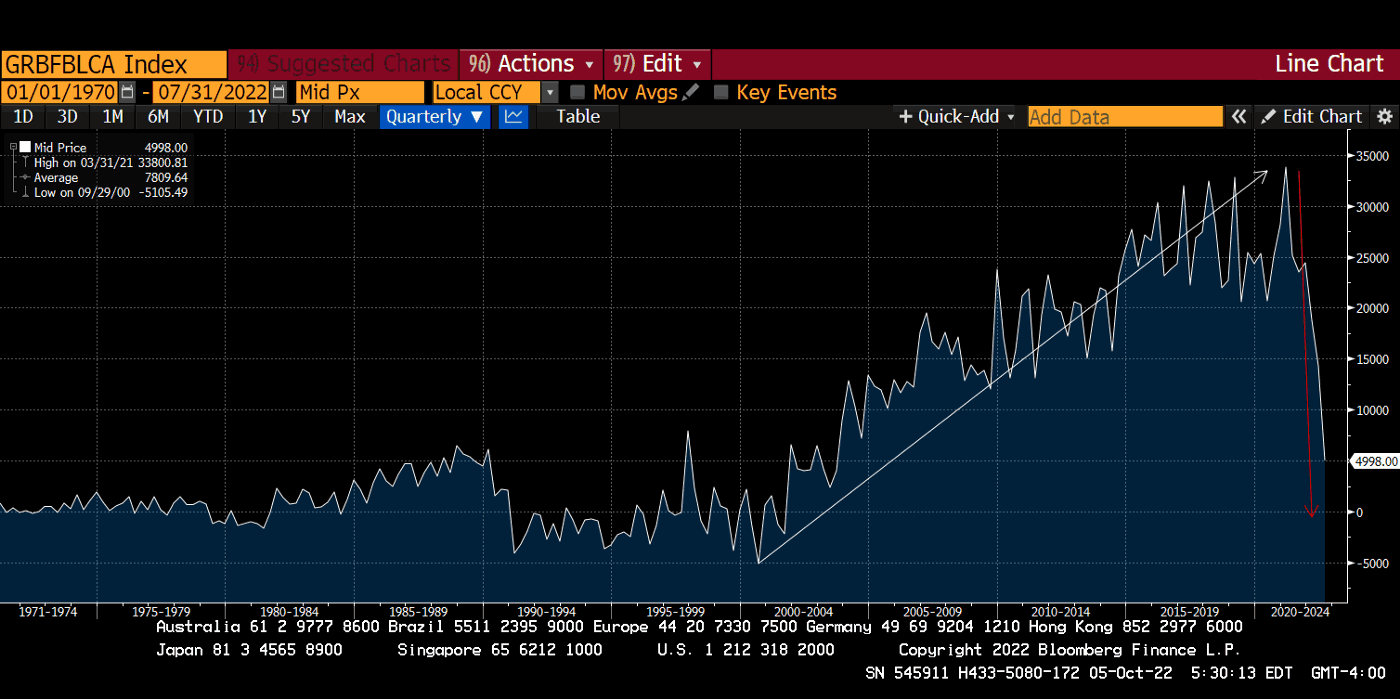

В итоге, чтобы избежать финансового апокалипсиса, Банк Англии резко перешел к неограниченным покупкам давно просроченных Gilts (золотых бумаг), чтобы снизить цены.

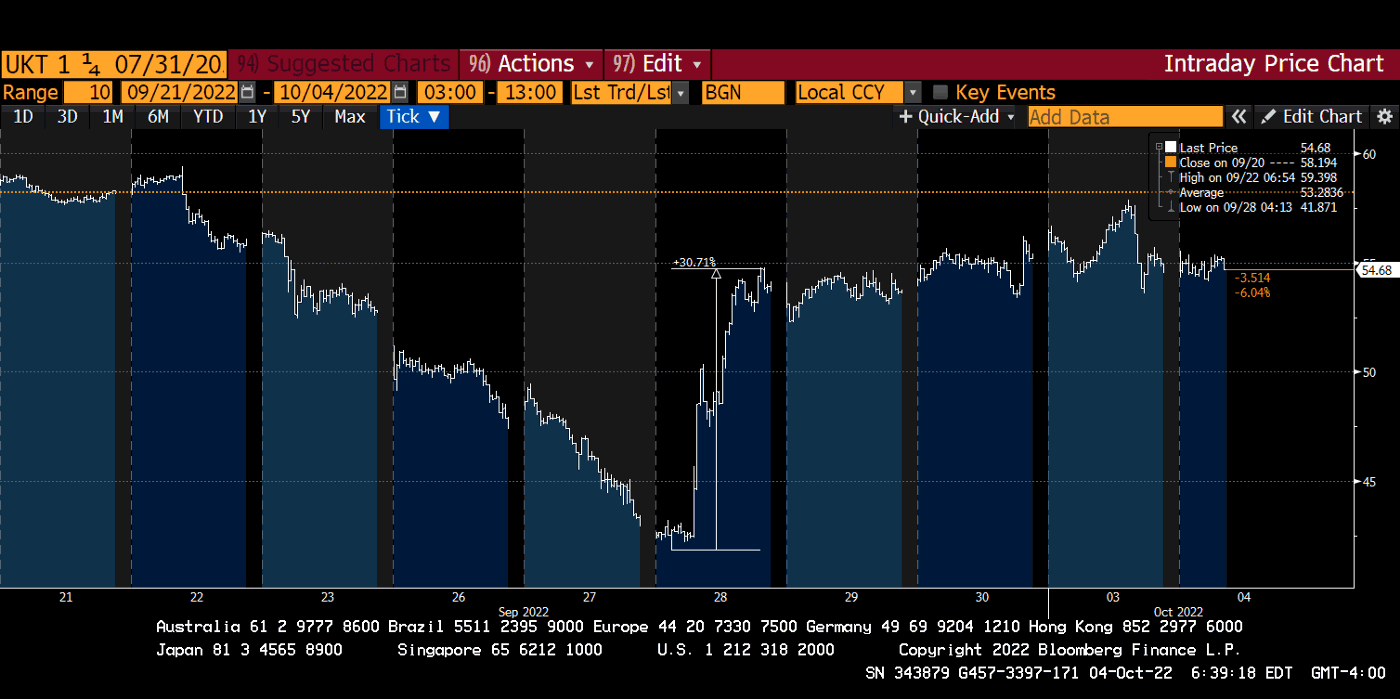

Это еще один урок почему я никогда не буду драться с центральным банком. График выше — это текущие 30-летние облигации (Gilt). 28 сентября Банк Англии снова включил денежный принтер, и эта облигация подорожала на 30%. Тридцать гребаных процентов! Это неслыханный суточный рост для суверенных облигаций развитых стран. Вы можете подумать, что вложили деньги в оффшорную долларовую облигацию китайского застройщика, но нет, это всего лишь государственные обязательства Его Величества.

Политическая потребность раздавать населению блага, помогающие ему бороться с ужасной текущей экономической ситуацией, столкнулась с финансовой реальностью. Как и все современные экономики, финансовая система Великобритании основана на долгах и имеет высокий уровень заемных средств. Поэтому центральный банк сделал то, что должен был сделать: он защитил финансовую систему от дефляции цен на активы. Помните: как бы ни было сейчас плохо, инфляция не является их приоритетом номер один. Пример BOE это доказывает. За несколько часов они выбросили в мусор почти год осторожной денежно-кредитной политики. Они поступили так, чтобы спасти финансовую систему. И в итоге открыли финальную игру (YCC).

А теперь давайте отвлечемся и поиграем в игру. Она называется «Центральные банкиры говорят самые ужасные вещи».

Вот что BOE говорил перед всей этой кашей:

Financial Times, 17 октября 2021 г. «Управляющий Банка Англии предупредил, что ему «придется действовать», чтобы контролировать инфляцию, не пытаясь противодействовать движениям финансового рынка. Это привело к первому повышению процентной ставки до конца года».

Выступление губернатора Эндрю Бейли 19 июля 2022 года: «Позвольте мне прояснить: в нашем стремлении к цели по инфляции в 2% нет никаких «если» или «но». Это наша работа, и это то, что мы будем делать».

Официальное заявление MPC о денежно-кредитной политике от 4 августа 2022 г. «MPC предпримет действия, необходимые для устойчивого возврата инфляции к целевому уровню 2% в среднесрочной перспективе в соответствии со своими полномочиями».

Сентябрьское выступление Кэтрин Манн, члена MPC, 5 сентября 2022 г. «Быстрое и решительное ужесточение денежно-кредитной политики лучше постепенного подхода, поскольку это с большей вероятностью усилит роль инфляционных ожиданий. Такой подход может способствовать устойчивому возвращению инфляции к 2% в среднесрочной перспективе».

А вот что они сказали, когда их финансовая система чуть не накрылась медным тазом:

28 сентября Комитет по финансовой политике Банка Англии отметил риски для финансовой стабильности Великобритании, связанные с дисфункцией рынка ценных бумаг. Он рекомендовал принять меры и приветствовал планы Банка по временным и целевым покупкам на рынке золотых ценных бумаг. Это делается из соображений финансовой стабильности в срочном порядке.

Хм… видимо, под термином «дисфункция» они подразумевают падение цены. Тогда можно ли мне назвать свой крипто-портфель «дисфункцией» и получить помощь Банка Англии?

Давайте теперь перейдем к ЕС и ЕЦБ.

ЕЦБ пытается бороться с инфляцией, но вскоре он тоже заразится вирусом YCC по тем же причинам, что и Банк Англии.

Германия

С экономической точки зрения единственные две страны, которые имеют значение в ЕС, — это Франция и Германия. Вся цель современной европейской истории состоит в том, чтобы помешать Германии и России объединить свои силы. Производственное мастерство немцев в сочетании с дешевыми российскими товарами может изменить правила игры с точки зрения геополитики.

ЕС — это политическая уловка Франции, чтобы подавить Германию. Немцы согласились на эту уловку только из-за своей вины за Вторую мировую войну. США разделяют интересы Франции. Они прячутся в тени, но готовые всеми способами помешать любому реальному союзу между Германией и Россией. Слабый ЕС неплохо служит политическим интересам Америки. Эта цель — во что бы то ни стало не допустить объединения евразийского массива суши.

Лучший способ понять, почему экономика Германии в корне облажалась — это посмотреть на ее энергетическую политику. Это также позволит понять, почему падение немцев означает гибель для всего ЕС.

Германия — единственный реальный экономический двигатель ЕС — становится бессильной из-за нехватки дешевой энергии. В результате на ЕС надвигается депрессия. Из-за этого экономического недомогания «союз» серьезно рискует расколоться. Чтобы ЕЦБ сохранил целостность ЕС, ему, вероятно, придется отказаться от любых планов по сокращению своего баланса и быстро перейти к стратегии YCC. Это позволит им спасти нечестивый политический союз, которым является ЕС.

К чести Франции, эта страна поступила разумно и сделала все возможное для развития ядерной энергии. Примерно 70% ее электроэнергии вырабатывается на атомных станциях. Поэтому их производственная база выдержит прекращение поставок российского газа. Германия, с другой стороны, этим похвастаться не может.

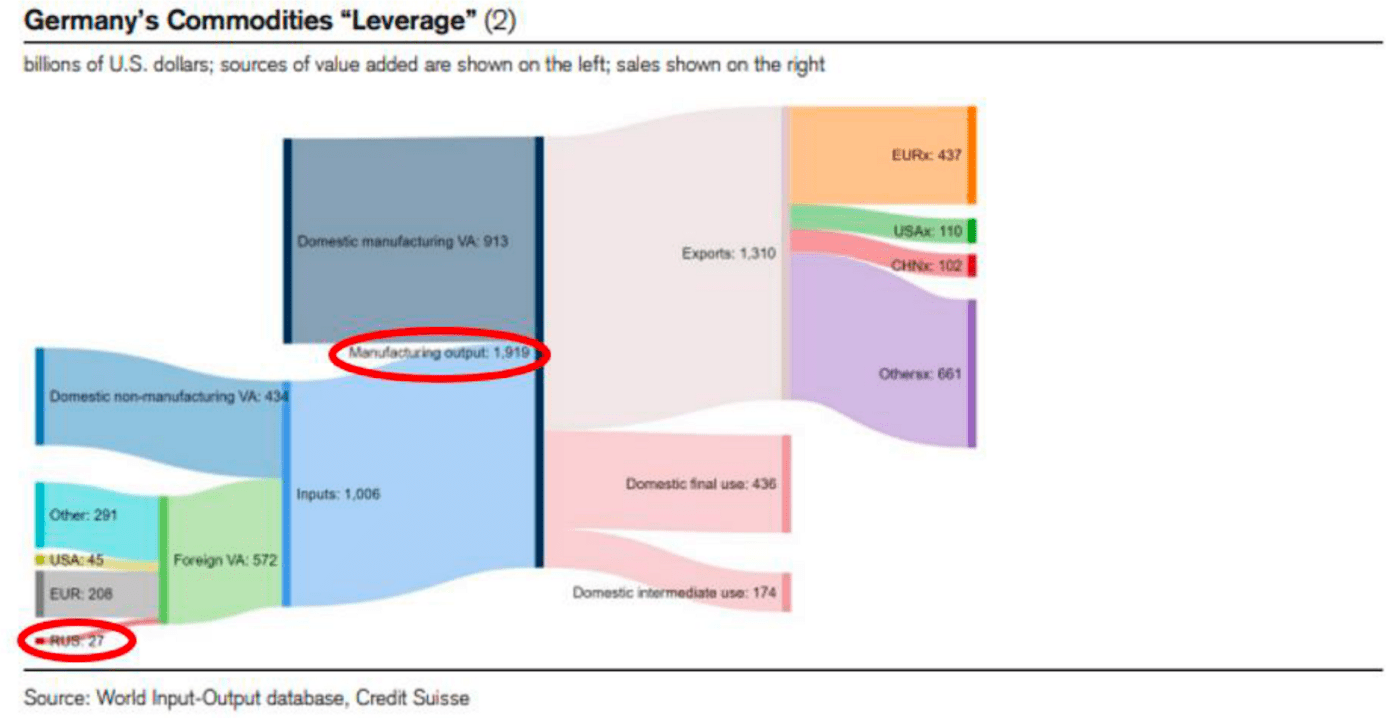

Мой друг Золтан нарисовал превосходную графику. Она показывает масштабы «песца» в Германии, когда дешевый российский газ уйдет из промышленной экономики.

Российский газ стоимостью $27 млрд обеспечивает экономическую продукцию Германии почти на $2 трлн. Эффективный энергетический левередж почти в 75 раз. Немецкую общественность обманули, заставив поверить в те же самые энергетические сказки, на которые купились их политики. В итоге они позволили партии зеленых свернуть любые усилия по созданию ядерно-энергетической экосистемы.

Итак, в отличие от Франции, саботаж трубопроводов Nordstream I и II буквально не оставил Германии иного выбора, кроме как импортировать дорогой американский и катарский сжиженный природный газ (СПГ) через супертанкеры.

СМИ рекламируют безграничные возможности американцев поставлять дешевый газ в Европу. Но газ дешевый только потому, что Америка не является ведущим производителем для западного мира. Если США станут главным поставщиком, это вызовет рост цен на газ внутри Америки. Тогда плебеи будут агитировать за прекращение импорта, чтобы не платить высокие счета за отопление своих домов.

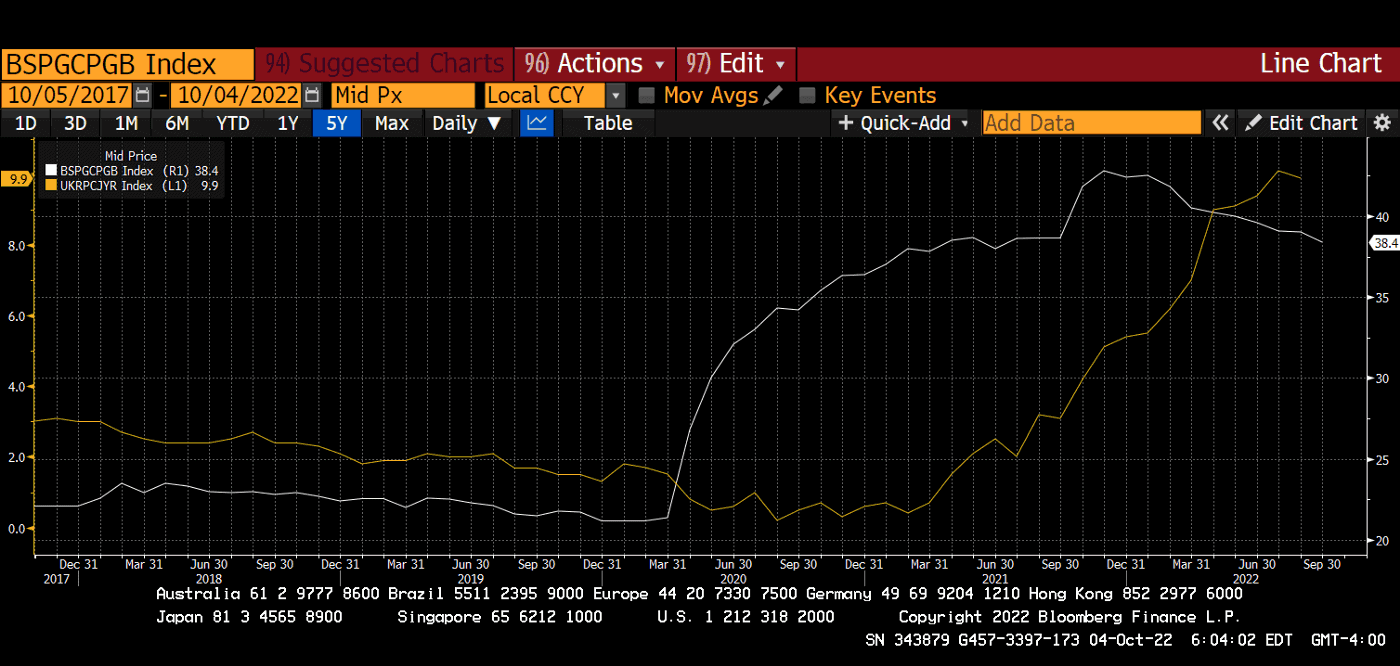

В этом сценарии немецкие товары значительно подорожают (если их вообще можно будет производить). Мы уже видим влияние роста цен производителей в Германии. Согласно августовским данным, они выросли на 46% в годовом исчислении. В результате счет текущих операций Германии быстро приближается к нулю и совсем скоро войдет в отрицательную зону.

Индекс цен производителей в Германии, % изменение в годовом исчислении.

Текущие счета Германии

Причина, по которой это важно, — любопытная конструкция под названием TARGET2. Давайте послушаем из первых уст, что это за зверь:

TARGET2 — это система валовых расчетов в режиме реального времени (RTGS), которая принадлежит и управляется Евросистемой. Центральные банки и коммерческие банки могут отправлять платежные поручения в евро в TARGET2, где они обрабатываются и оплачиваются деньгами центрального банка, т.е. деньгами, хранящимися на счете в центральном банке.

Источник: ЕЦБ

Позвольте мне попытаться объяснить это простым языком.

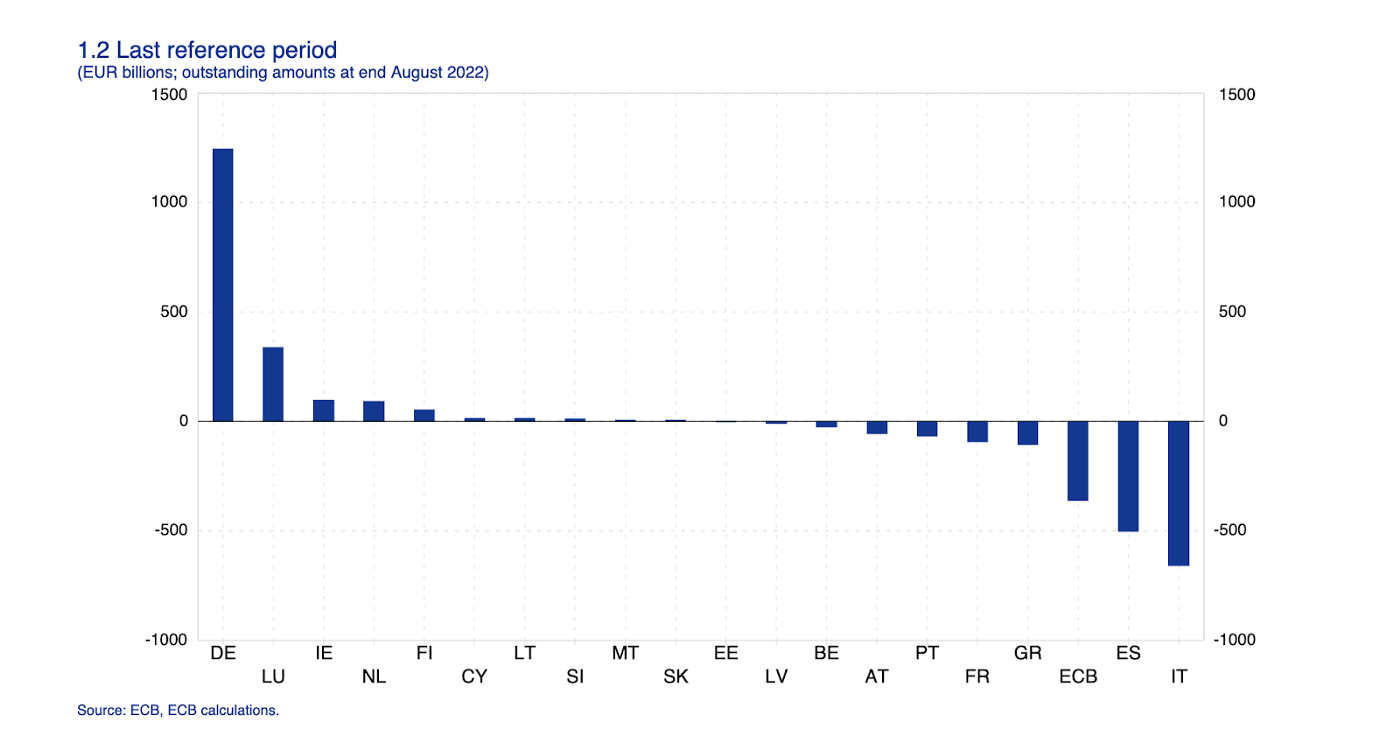

Вот диаграмма кредитов и дебетов внутри ЕС между ее членами. Это TARGET2. Поскольку Германия является локомотивом Европы и имеет положительное сальдо торгового баланса, то остальные члены ей «должны» деньги. Подумайте о греках, покупающих машины G-Wagen в кредит. (Кстати, недавно я видел такой пикап в реальной жизни — это чертовски круто).

Если бы каждая страна в ЕС имела свои собственные фиатные валюты, то график выше показал бы вам, что немецкая марка должна быть сильнее итальянской лиры. Но и это еще не все. Если бы остальной Европе пришлось покупать товары в странах, не входящих в ЕС, евро был бы гораздо более слабой валютой. В разных странах Евросоюза дисбаланс сглаживается за счет кредитов и дебетов между более мелкими политическими единицами. Это возможно, потому что сама система стала единым финансовым и фискальным союзом. Но ЕС чисто финансовый организм, и поэтому центр не может заставить периферию улаживать диспропорции между собой.

На сегодняшний день грекам никогда не приходилось покупать Ford или Kia вместо BMW. Но что, если бы Германии пришлось закрыть свои автозаводы из-за нехватки энергии?

Итальянцы покупают аммиак в Германии, а не в Китае. Но что, если BASF придется закрыть свой завод в Людвигсхафене из-за отсутствия доступного природного газа?

Я подозреваю, что вы начинаете понимать проблему…

Все те суммы, которые страны ЕС обычно должны Германии, вдруг превратятся в долги иностранным производителям — Америке, Китаю, Южной Корее, Японии и т. д. Поскольку эти страны не связаны экономическим союзом ради политики, они будут требовать «твердую» фиатную валюту. А конкретно доллары, а не туалетную бумагу, которой стали евро.

Как делают политики, обученные кейнсианской экономике? Когда они не могут позволить себе рыночную цену товара, есть очень простое решение. Как правительство, вы можете выпускать долговые обязательства и заставлять производство работать дальше. Долг идет на покрытие разницы в стоимости между тем, что бизнес может себе позволить, и ценой на энергию на международном рынке.

Немцы имеют институциональную память о гиперинфляции Веймарской республики. Они очень консервативны, когда дело касается денежно-кредитной политики. Единственное, что сдерживает еще большую расточительность ЕЦБ, — это Бундесбанк. Но без дешевой энергии Германии придется искать выход из своих проблем. И, как и любая другая страна, они будут выпускать больше облигаций для покрытия бюджетных расходов. Германские облигации называются Bunds.

При большем предложении Bunds их цена будет снижаться. Это проблема для всего ЕС, потому что без немецкой денежной дисциплины евро давно бы превратился в мусорную валюту, сродни любому другому развивающемуся рынку, который импортирует энергию и продукты питания и чья рабочая сила неконкурентоспособна на мировом рынке.

Все остальные облигации стран ЕС оцениваются по отношению к Bunds. На самом деле, операция ЕЦБ по печатанию денег специально направлена на поддержание спреда облигаций слабых членов ЕС по сравнению с облигациями Bunds. Если Bunds рухнут, рухнет все.

Как и в Великобритании, немецкие политики тоже мечтают о переизбрании. Скорее всего, это спровоцирует распродажу Bunds. Они будут обещать блага промышленности и частным лицам, чтобы смягчить экономические последствия отсутствия дешевого российского газа. А инвесторы в облигации (по понятным причинам) не получат ни того, ни другого. Как и на рынке долгосрочных Gilts в Великобритании, долгосрочные Bunds будут сокращаться. По мере того, как доходность Bunds стремительно растет, ЕЦБ столкнется со множеством финансовых игроков с высоким кредитным плечом, которые мгновенно станут неплатежеспособными, если выставят на продажу свои книги деривативов с фиксированным доходом по более высокой доходности Bunds.

Вот еще важный нюанс. Германия обязалась потратить 200 миллиардов евро, чтобы помочь потребителям и предприятиям справиться с ценами на энергию. Эти деньги пойдут в том числе и на продвижение производства возобновляемой энергии.

Чем важна эта новость? Она показывает, что ЕЦБ немедленно откажется от QT, перейдет к временной программе количественного смягчения, чтобы спасти Bunds и любой другой рынок облигаций ЕС. В конечном итоге они перейдут на YCC, поскольку рынок уже тошнит от облигаций всех мастей.

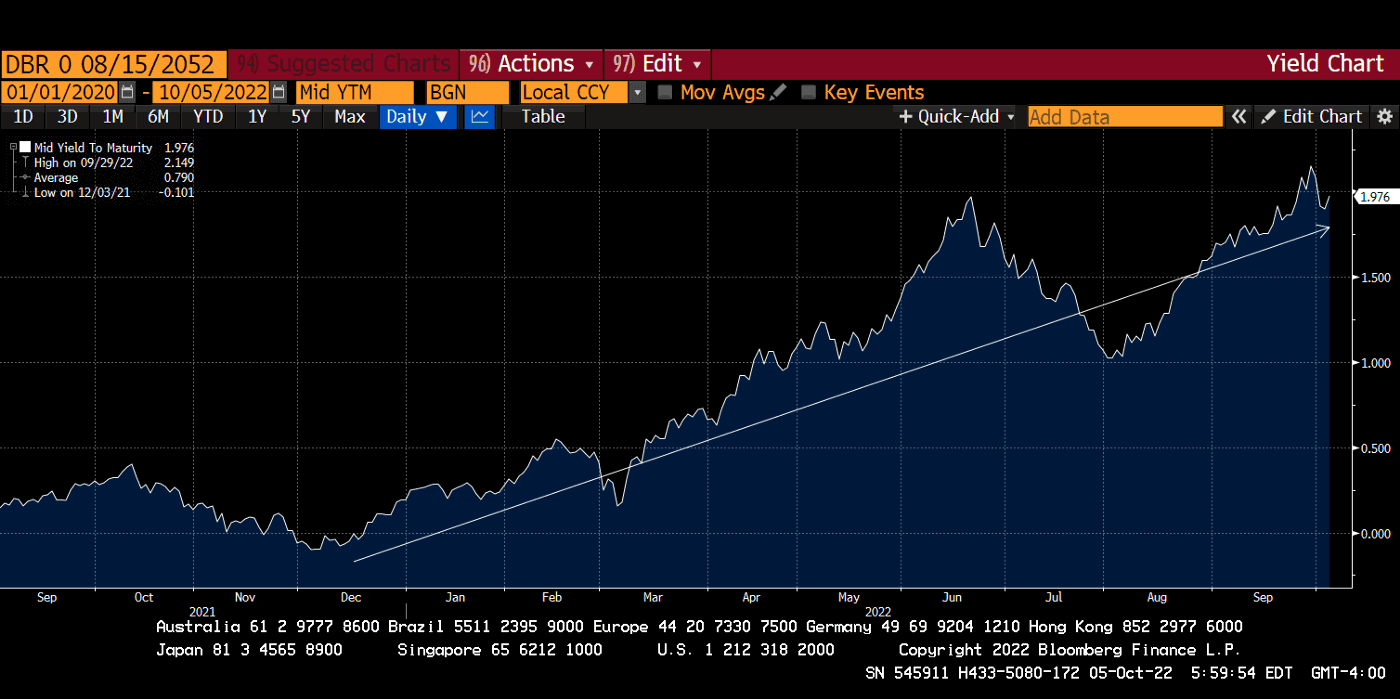

По мере разрушения немецкой экономики рынок 30-летних Bunds уже начал это замечать. Посмотрите на стремительный рост доходности, начавшийся в 2021 году.

Текущая доходность 30-летних облигаций Германии (Bunds)

Давайте поиграем в игру «ЕЦБ говорит самые ужасные вещи»:

«Мы приняли сегодняшнее решение и ожидаем дальнейшего повышения процентных ставок, поскольку инфляция остается слишком высокой и, вероятно, останется выше нашей цели в течение длительного периода времени.

Кристин Лагард, пресс-конференция ЕЦБ, 8 сентября.

«Совет управляющих готов скорректировать все свои инструменты в рамках своего мандата, чтобы обеспечить стабилизацию инфляции на целевом уровне 2% в среднесрочной перспективе».

Денежно-кредитное решение ЕЦБ, 21 июля.

«Высокая инфляция является серьезной проблемой для всех нас. Совет управляющих позаботится о том, чтобы инфляция вернулась к нашей двухпроцентной цели в среднесрочной перспективе».

Пресс-конференция ЕЦБ, 9 июня

Я уже не могу дождаться, когда они начнуть петь другую песню. Это произойдет совсем скоро. Предполагаю, будет та же песня, как и у Банка Англии. ЕЦБ заявит, что рыночная дисфункция на долговых рынках — это причина, почему они быстро отказываются от своих планов по сокращению баланса и переходят на количественное смягчение.

Арбитраж от Хейса

Я люблю свой YCC так сильно, как обожаю свой темный шоколад (там должно быть 80% какао и выше). Как только вы попробуете черного, вы никогда не вернетесь к белым;).

А теперь без шуток. 80% крупнейших мировых центробанков либо проводят количественное смягчение, либо находятся на пути к прямой YCC. Достаточно ли этого для того, чтобы преодолеть жесткость сэра Пауэлла в отношении цены взаимозаменяемых рискованных активов?

Золото и криптовалюта — взаимозаменяемые глобальные рискованные активы. Слиток золота остается слитком золота, где бы вы ни жили — в Нью-Йорке, Лондоне, Франкфурте, Токио или Шанхае. То же самое касается сатоши.

Чем больше евро, иен, юаней и фунтов стерлингов напечатают банки, тем больше люди начнут переводить свои сбережения из этих валют в доллары или другие средства сбережения. Это означает, что доллар будет продолжать укрепляться. Это продлится до тех пор, пока ФРС продолжает повышать ставки и сокращать свой баланс. Но золото/евро и BTC/JPY также могут стать сильными.

Учитывая, что рынки золота и криптовалют намного меньше по размеру, чем триллионы фиатных денег, эти активы вырастут в цене. А что тогда с долларом? Нас интересует глобальная цена в долларах с точки зрения трейдинга. Эти потоки имеют значение только в одном конкретном случае. Если цена BTC/EUR растет быстрее, чем падает EUR/USD, то существует арбитраж. Вот как это работает:

- Долларовый инвестор замечает высокую цену BTC в евро.

- Этот инвестор занимает доллары, а затем покупает за них BTC.

- Далее продает BTC, покупает евро.

- Затем продает евро, покупает доллары.

- Инвестор возвращает долларовый кредит, а остаток будет его профитом.

Этот треугольный валютный арбитраж будет толкать глобальную долларовую цену BTC по отношению к курсу BTC в евро, японских иенах, китайских юанях и фунтах стерлингов.

Центробанки, не входящие в ФРС, все серьезнее хватаются за печатный станок. Продолжит ли ФРС свою политику QT? Я не верю, что они смогут держаться дольше, чем до начала 2023 года. Но не важно. В любом случае средства сбережения с малым объемом (золото и биткоин) будут расти.

«Артур, ты повторяешь одно и то же», — можете возразить вы.

И на это я отвечаю: терпение. Этот процесс не будет мгновенным. Функции экономического и политического принуждения, о которых я говорил, не возникнут в одночасье. Но из примера с Банком Англии ясно, что как только политики примут меры, необходимые для успокоения своего электората, рынки облигаций начнут рушиться.

Нет быстрого решения, чтобы исправить неверные действия в области энергетики, которые проводились десятилетиями. Поэтому печатание денег будет единственным политически целесообразным вариантом. Однажды рынки облигаций увидят, что грядет «песец». Бюджеты накачиваются напечатанными деньгами, доходность вырастает, и финансовая система, основанная на фиатных долгах, быстро выйдет из строя. А будет ли после этого денежная помощь от США? Хм, не уверен.

Америка может обеспечить себя едой, топливом и людьми. Китай, Европа, Япония и Великобритания не так благословлены. Америка может быть замкнутым сообществом. Поэтому ФРС может позволить себе роскошь отдавать приоритет внутриполитическим опасениям относительно инфляции, а не снабжать мир (и большинство его союзников) постоянным потоком долларов. Постоянный приток долларов позволяет остальному миру печатать свои валюты и покупать энергию в долларовом выражении. Это опасная игра. И если сильнейший игрок пойдет своим путем, все остальные останутся в нищете.

Я работаю над созданием индекса, взвешенного по ВВП. Он будет отображать количество денег, напечатанных этими пятью центробанками. Скоро поделюсь этим индексом и скоростью его изменений. Это даст нам возможность визуально отслеживать точку, в которой печатный станок 80% центробанков затмевает все попытки ужесточения от ФРС.

Другие эссе Артура Хейса