«Заразна хвороба» — нове есе Артура Хейса

Переклад статті Артура Хейса «Contagoin»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах

Добре це чи погано, але у пандемії є цікавий наслідок. Ми всі тепер стали вірусологами та епідеміологами. Особливо всілякі псевдо-експерти в соцмережах.

Пам’ятаєте графіки захворюваності, соціальне дистанціювання, блекаут тощо? Готовий посперечатися, дехто з вас навіть пам’ятає R0 (R нуль) — кількість здорових людей, яких заражає середня людина, інфікована COVID. Товариші у Великому Китаї все ще живуть у цьому кошмарі, але, на щастя, решта світу значною мірою зрушила з місця.

Політики переорієнтували свій талант дезінформації на те, щоб залучити своїх виборців до війни за «відродження Росії» або за «російську агресію», залежно від того, по який бік залізної завіси ви проживаєте.

Людство зараз веде війну на два фронти. Війна проти невидимого вірусу нікуди не поділася. Так, ваші політики можуть говорити, що з COVID покінчено. Але віруси не прив’язані до виборчих циклів, і їхні економічні наслідки залишаться надовго — навіть після закриття останньої клініки експрес-тестів. І другий фронт — неоголошена світова війна між США/НАТО і Євразією/Росією/Китаєм. Нинішня монетарна політика різної влади — це спроби пом’якшити економічні наслідки цих двох конфліктів.

Потрібно врахувати, що всі політики фокусуються на короткострокових ефектах і подіях. Вони зазвичай за замовчуванням друкують гроші, щоб вирішити ними майже всі проблеми.

Є мало проблем, які не вирішуються грошима. Зазвичай кеш рулить. Тому друкування грошей стало для політиків найпростішим і найшвидшим рішенням. Це можна зробити швидко, без довгих обговорень чи роздумів.

Є, звичайно, альтернативний варіант — довгострокова реструктуризація нашої глобальної економіки. Але це спричинило б величезний біль для певних зацікавлених сторін. Реструктуризація вимагає чесної розмови про справжній стан нашої цивілізації. Обидві ці вимоги не підходять нашим недалекоглядним політичним друзям. Тому неважливо, яку політику проповідує ваш уряд — капіталізм, комунізм, соціалізм чи фашизм. Усі вони неминуче звертаються до «друкування грошей» для вирішення будь-яких проблем.

Йдемо далі. Як відомо, коли стимулюють попит безкоштовними грошима, люди купують лайно. Коли люди купують занадто багато лайна, ціна зростає. Це називається інфляція. У кожній країні світу спостерігається якась інфляція товарів, продуктів харчування та/або енергії. Коли два останні види інфляції швидко збільшуються, колись слухняні плебеї прокидаються і вимагають дій. Вони говоритимуть своє «фе» або на виборчих дільницях, або на вулицях, але в будь-якому разі їх почують. А що б ви зробили, щоб нагодувати свою голодну дитину, яка плаче?

А тепер подивимося, як справи у найбільших центробанків світу — Федеральної резервної системи (ФРС), Народного банку Китаю (НБК), Банку Японії (BOJ), Європейського центрального банку (ЄЦБ) і Банку Англії (BOE). Усі вони допомагали своїм урядам, друкуючи гроші під час пандемії. Усі вони були стурбовані подальшою інфляцією і відтоді пообіцяли на словах (а іноді й на ділі) скоротити фіатну ліквідність і посилити монетарні умови.

Уявіть собі, як Нейт Діас (знаменитий боксер) завдав вам удару з розвороту в обличчя. Ймовірно, так почувалися фінансові ринки, коли в них відібрали гроші США й обрана жменька інших центробанків. Найбільше постраждали ринки суверенних боргових зобов’язань, а обвал ринку облігацій став чи не найгіршим за всю фінансову історію людства.

У цей же час посилюється неоголошена Третя світова війна. Її хедлайнерами стали нещодавні вибухи на газопроводах. Ситуація створює навантаження на світову економіку. Очевидно, що скоро посиляться фінансові наслідки вилучення кредиту з системи. Великі центробанки почали відмовлятися від своїх обіцянок щодо боротьби з інфляцією, тому що насувається фінансова пандемія — вірус контролю кривої прибутковості (YCC). Ось коротке зведення того, в якому становищі перебуває кожен із центробанків.

- Банк Англії — нещодавно повернувся до кількісного пом’якшення (QE), щоб врятувати свою фінансову систему через загрозу YCC. Детальніше про це розповім пізніше.

- Банк Японії — продовжує політику YCC, щоб врятувати свою банківську систему і дозволити уряду брати позики за доступними ставками.

- ЄЦБ — продовжує друкувати гроші для купівлі облігацій слабких членів ЄС, але пообіцяв незабаром почати кількісне посилення (QT). Детальніше про це пізніше.

- PBOC — перезапускають грошовий принтер, щоб забезпечити ліквідність банківської системи, а також підтримати спадний ринок житлової нерухомості.

- ФРС — продовжує підвищувати процентні ставки та скорочує свій баланс через QT.

80% найважливіших у глобальному масштабі центробанків пережили рецидив «інфекції». Вони займаються друкуванням грошей у тій чи іншій формі. Одна тільки ФРС проявила рішучість перед лицем кривавої бійні на фінансовому ринку. Зараз вони сповнені рішучості довести до кінця свої безнадійні спроби придушити інфляцію. При цьому вони ж самі й несуть відповідальність за цю інфляцію (принаймні частково). Насувається кульмінація десятиліть жахливої економічної політики з вишенькою на тлі світової війни. Топ.

Друкувати гроші можна різними способами. Але найкатастрофічнішим для вартості фіатної валюти – і, відповідно, для суспільства – є YCC (контроль кривої дохідності). Чому? Тому що він вимагає неможливого. YCC вимагає, щоб центральні банки фіксували ціну на ринку облігацій вартістю в кілька трильйонів доларів. Центральні банки, які беруть участь у YCC, по суті, зобов’язуються нескінченно розширювати свої баланси, щоб конкретний показник відсоткової ставки не піднімався вище неприродної стелі, встановленої центробанком.

Ринок ЗАВЖДИ перемагає. Він переможе і цього разу, обрушуючи нищівну інфляцію на всю людську цивілізацію.

Політика YCC Банку Японії є найдавнішою. Банк Англії фактично нещодавно до них приєднався. Теза мого сьогоднішнього есе полягає в тому, що ЄЦБ не сильно відстає. Перехід ЄЦБ у бік YCC означатиме, що більшість (60%) великих центральних банків проводитимуть цю жахливу політику. Я навіть упевнений, що насправді це число становить 80%, оскільки НБК працює в рамках китайської фінансової системи. Китайці регулярно націлені на певний рівень економічної активності. Вони нададуть будь-яку суму кредиту, необхідну для досягнення цього числа.

Примітка: з технічної точки зору Банк Англії зобов’язався провести обмежену за часом операцію з фіксування цін на облігації. Він виділив суму 65 млрд фунтів стерлінгів. За словами влади, це триватиме лише 13 тижнів. Але я підозрюю, що це не остання операція з YCC для BOE. Щойно ви визнаєте поразку перед ринком, ви назавжди опинитеся на гачку. Наведу приклад. Банк Англії повідомив, що він купуватиме ваші папери за завищеними прайсами. Так, чому, чорт забирай, вам не продати їм усі папери, які у вас є? Учасники ринку, скориставшись цією політикою, тільки ще більше заженуть банк у яму, яку він сам вирив. Тому я з упевненістю прогнозую, що Банк Англії буде повторно розширювати цю програму. Тож я записую їх до табору YCC.

Отже, ми бачимо раптовий розворот Банку Англії. Нещодавно він був сповнений рішучості придушити інфляцію за рахунок підвищення процентних ставок і QT. Зараз він перейшов до купівлі необмеженої кількості британських цінних паперів. Це слугує хорошою ознакою того, що ЄЦБ вчинить аналогічним чином.

Спойлер: усе це веде до того, що великий тато ФРС зрештою піддасться вірусу YCC і теж приєднається до своїх співвітчизників у країні живих мерців.

Британія

Невеликий відступ, перш ніж ми перейдемо до недавніх слабкостей Банку Англії. Хтось в одному з чатів назвав британську королівську сім’ю «Кардашьянами з коронами», і це змусило мене посміхнутися. Мене засмучує кількість уваги, яку привертає королівська сім’я. Можливо, британським політикам не зійшли б з рук казки про енергетику та економіку, якби їхнє населення так само сильно цікавилося політикою, як вони цікавляться королівською родиною. Британцям не завадило б ставитися до політиків так, як покійна королева ставилася до Меган, герцогині Сассекської.

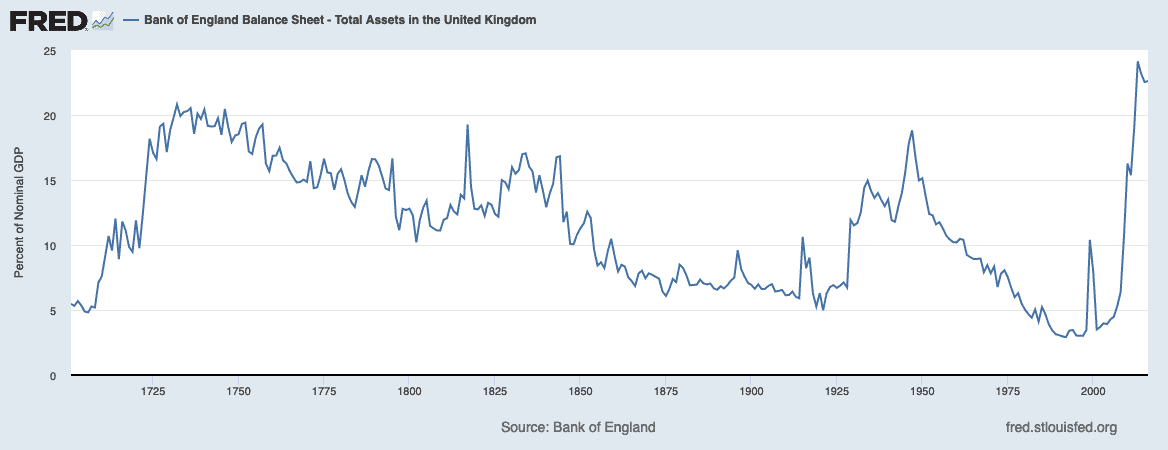

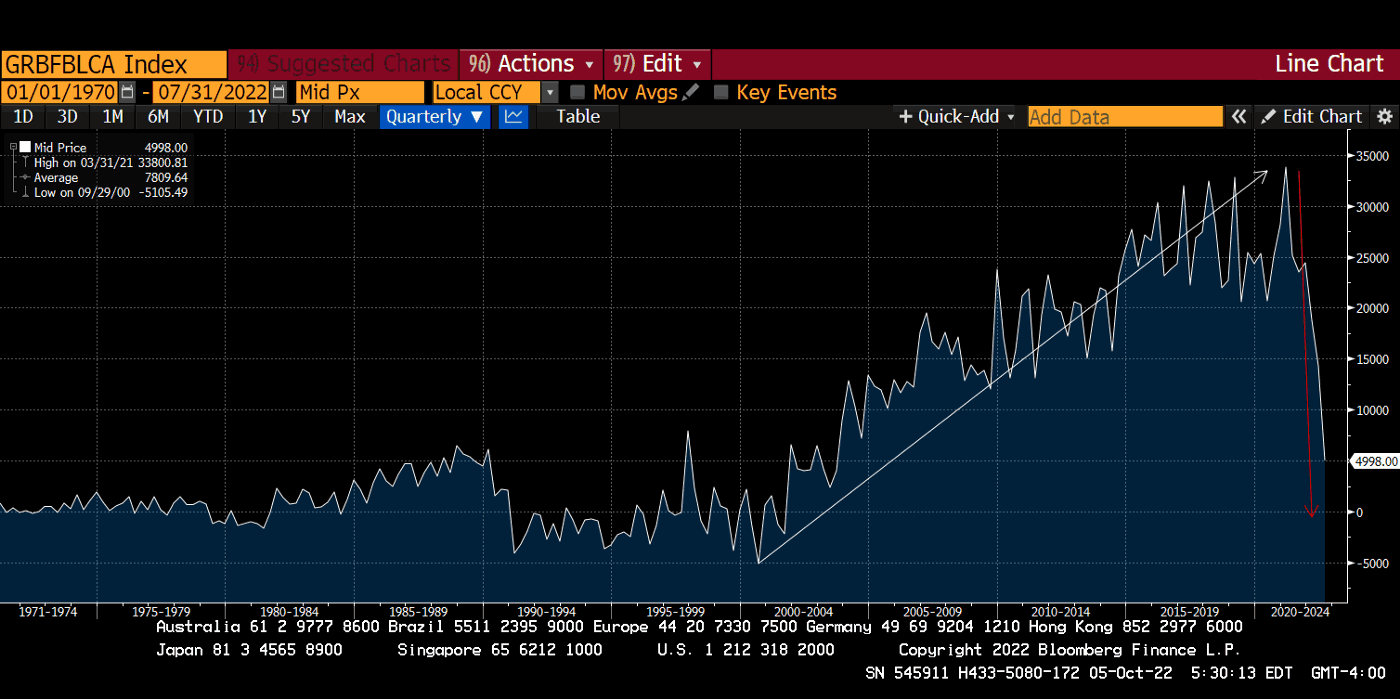

Але повернемося до нашої теми. У відповідь на COVID Банк Англії зробив те, що роблять усі хороші центральні банки в умовах кризи: він надрукував гроші. А тепер трохи історичної перспективи. Ось діаграма, що показує загальні активи Банку Англії у відсотках від ВВП з моменту його заснування у 18 столітті.

У Великої Британії були кепські часи за останні 300 років. Пандемії, війни імперій, громадянські війни, світові війни тощо. Але нещодавній напад друкування грошей став найагресивнішим з усіх, що коли-небудь були в історії Банку Англії!

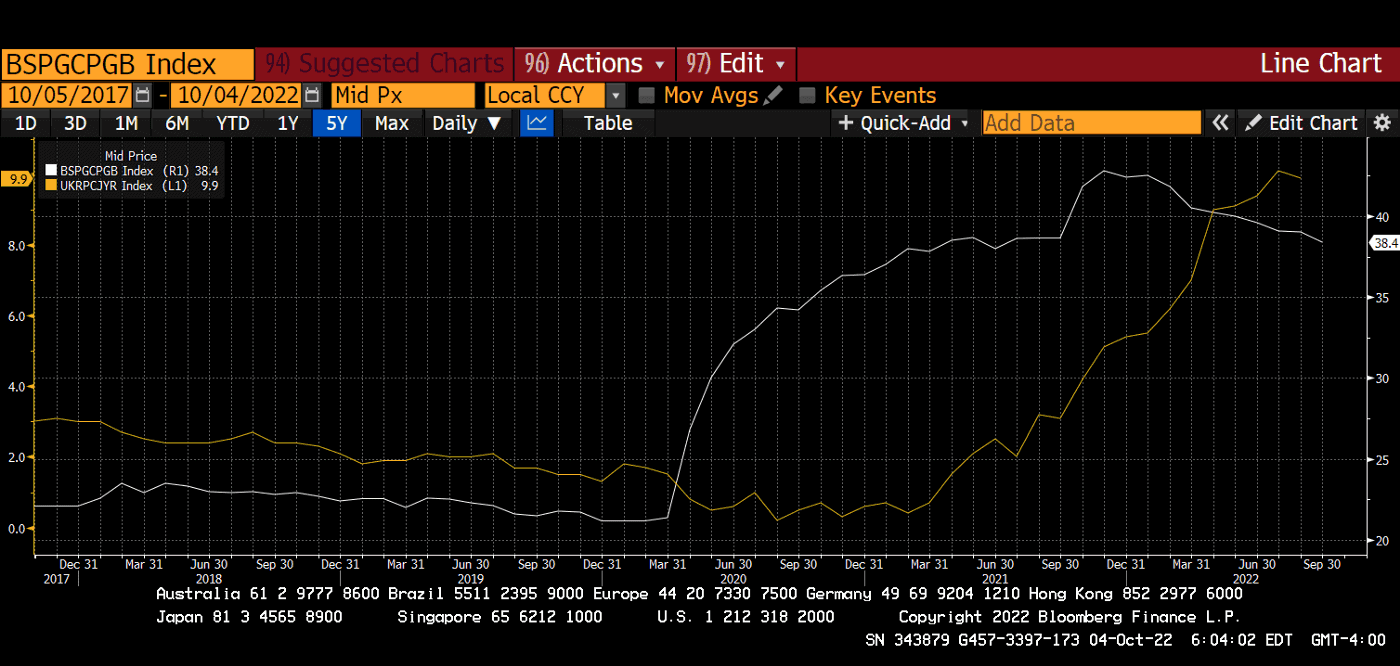

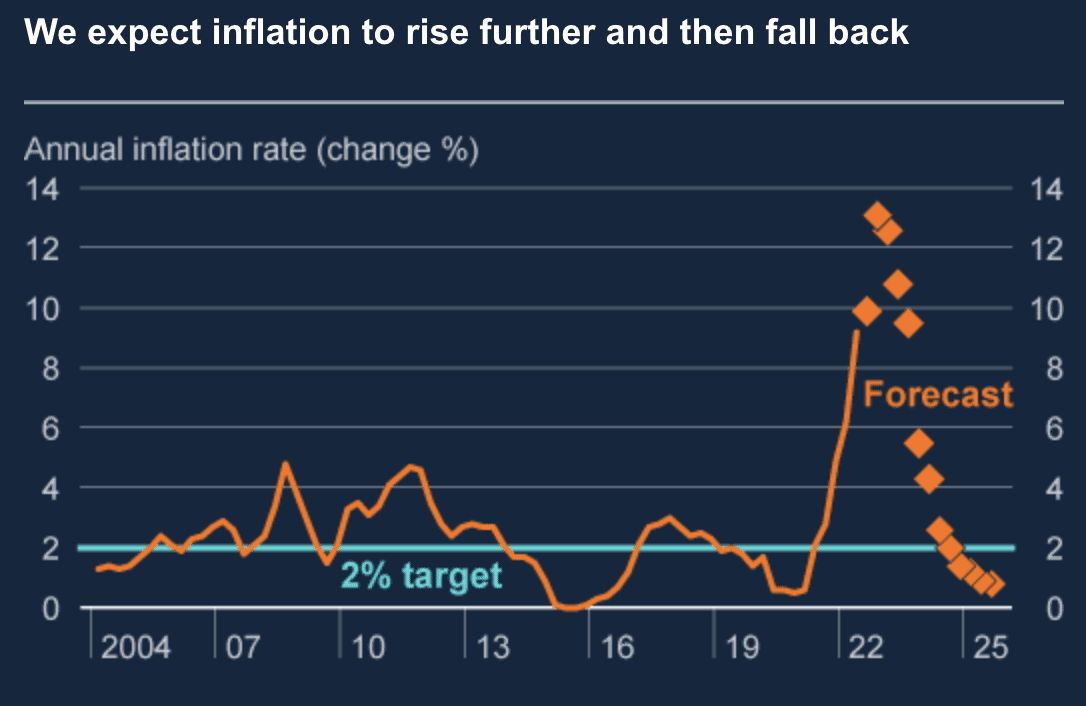

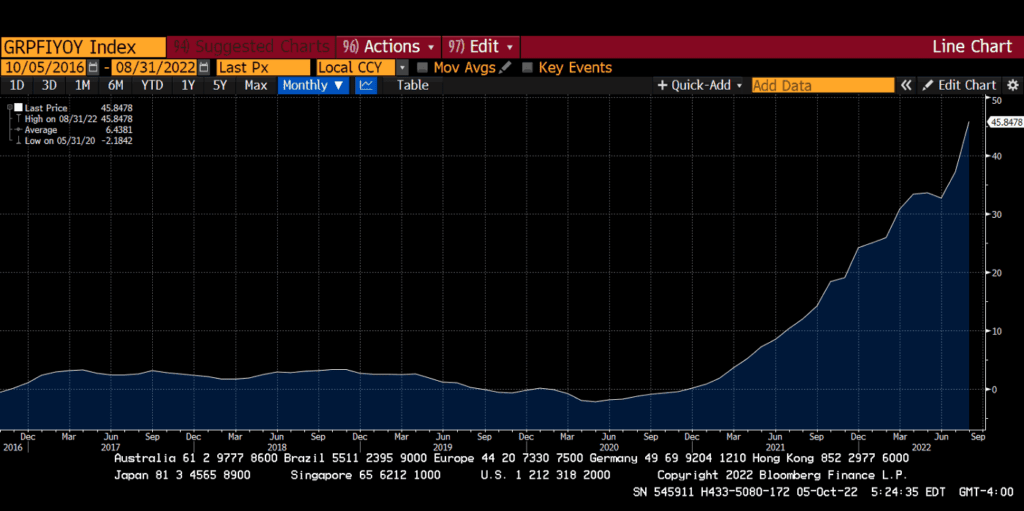

Повернемося до сьогодення. Ось як інфляція відреагувала — з невеликим відставанням — на найагресивніше пом’якшення грошово-кредитної політики в історії банку. Король Чарльз хотів би, щоб золота лінія на графіку відображала його зростаючу популярність. Але ні — це просто візуалізація страждань його підданих.

Банк Англії раніше, ніж його колеги, усвідомив, що необхідно щось робити з нестримною інфляцією, яка трапилася через друкування грошей. Банк навіть прогнозував у своєму звіті за серпень 2022 року, що інфляція зросте до більш ніж 13% до кінця року, а потім різко знизиться у 2023 і 2024 роках.

Намагаючись покращити ситуацію, Банк Англії став першим великим центробанком, який почав скорочувати свій баланс і підвищувати облікову ставку.

Банк Англії вперше підвищив ставку в грудні 2021 року. Пам’ятаєте, тоді Джером Пауелл навіть не думав про підвищення ставок (він потрапив на цю «криваву» вечірку тільки в березні 2022 року).

Британські політики, як і більшість їхніх побратимів у розвиненому світі, вірять в енергетичні казки. А саме, що розвинений світ, який зростав здебільшого за рахунок використання вуглеводнів, міг би через N кількість років повністю відмовитися від цих вуглеводнів. І перейти на менш енергоємні вітер і сонце. У Великої Британії є вугілля, нафта в Північному морі і, можливо, сланцева нафта. Але ці джерела енергетичної незалежності тепер не допомагають. А рахунки Великої Британії за імпорт енергії стають дедалі більшими й більшими.

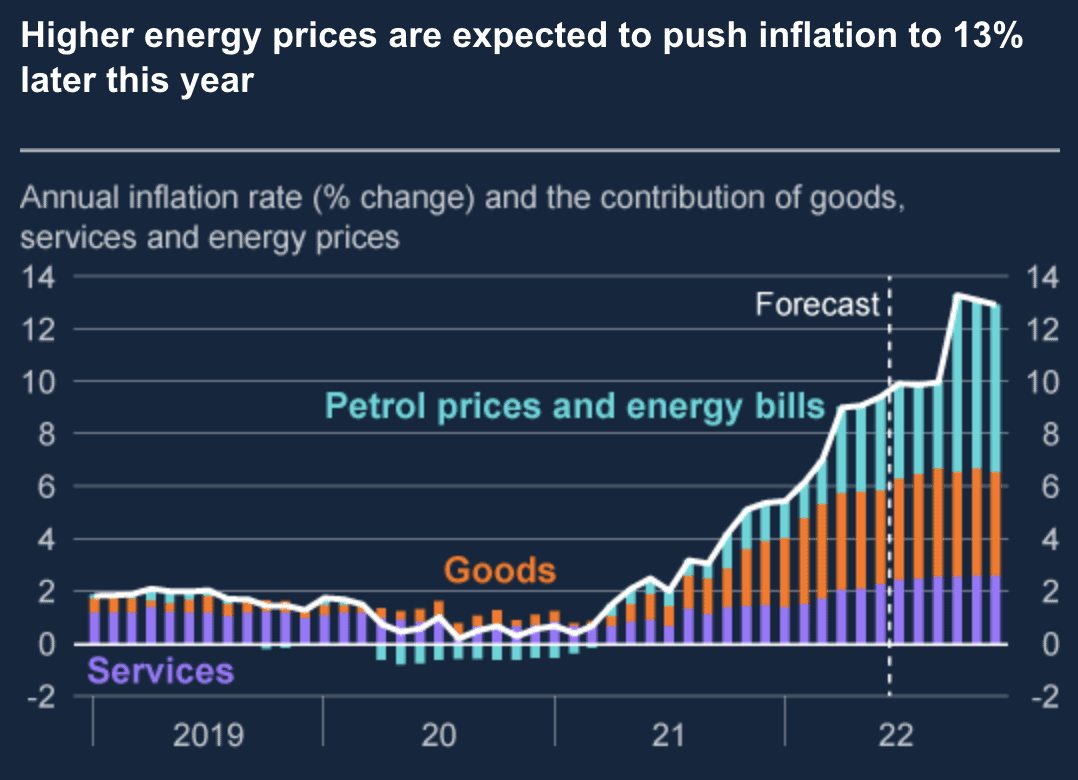

Третя світова війна ведеться у форматі економічних боїв. Вона призводить до розбалансування енергетичних ринків, а це спричиняє і буде далі спричиняти сильну інфляцію. Країна, яка займалася найагресивнішим друкуванням грошей у своїй історії та мусить імпортувати енергію, просто не зможе уникнути пазурів інфляції.

Діаграма вище чітко показує, що енергетична інфляція робить великий внесок у загальний біль, який відчувають плебеї.

Велика Британія страждає від подвійного удару. Перший удар — Банк Англії не повинен видалити кредит із системи, щоб знизити попит. Другий удар — ціни на енергоносії мають зрости через інфляційні аспекти Третьої світової війни. Це не рецепт економічного зростання.

Борис Джонсон, нарешті, отримав свою відплату. І це сталося не через те, що він проводив вечірки під час блекауту. Зрештою його підвели погані економічні показники країни. Замість нього прийшла прем’єр-міністр Трас і її весела банда дурнів, готових застосувати перевірені ліки будь-якого уряду: ласощі для всіх.

Минулого тижня вона представила новий бюджет і заходи, які безумовно стимулюватимуть економіку. Для багатих вона знизила корпоративні та індивідуальні податкові ставки. Малозабезпеченим вона планує роздати ваучери на оплату рахунків за електроенергію. Гіп-гіп ура! Це Маргарет Тетчер у новому брючному костюмі.

Як каже мій друг, «проблема з планом Трас у тому, що він спрацює». Під роботою він має на увазі, що такі заходи підстьобнуть економічну активність. Але ж інфляція нікуди не поділася, зараз вона вища за 10%. Ринок облігацій вважав би за краще, щоб Трас взяла на себе зобов’язання підвищити податки й скоротити державні витрати (тобто, перейти на жорстку економію). Але і те, і інше було відсутнє в бюджеті Трас. Отже, ринок облігацій закотив істерику.

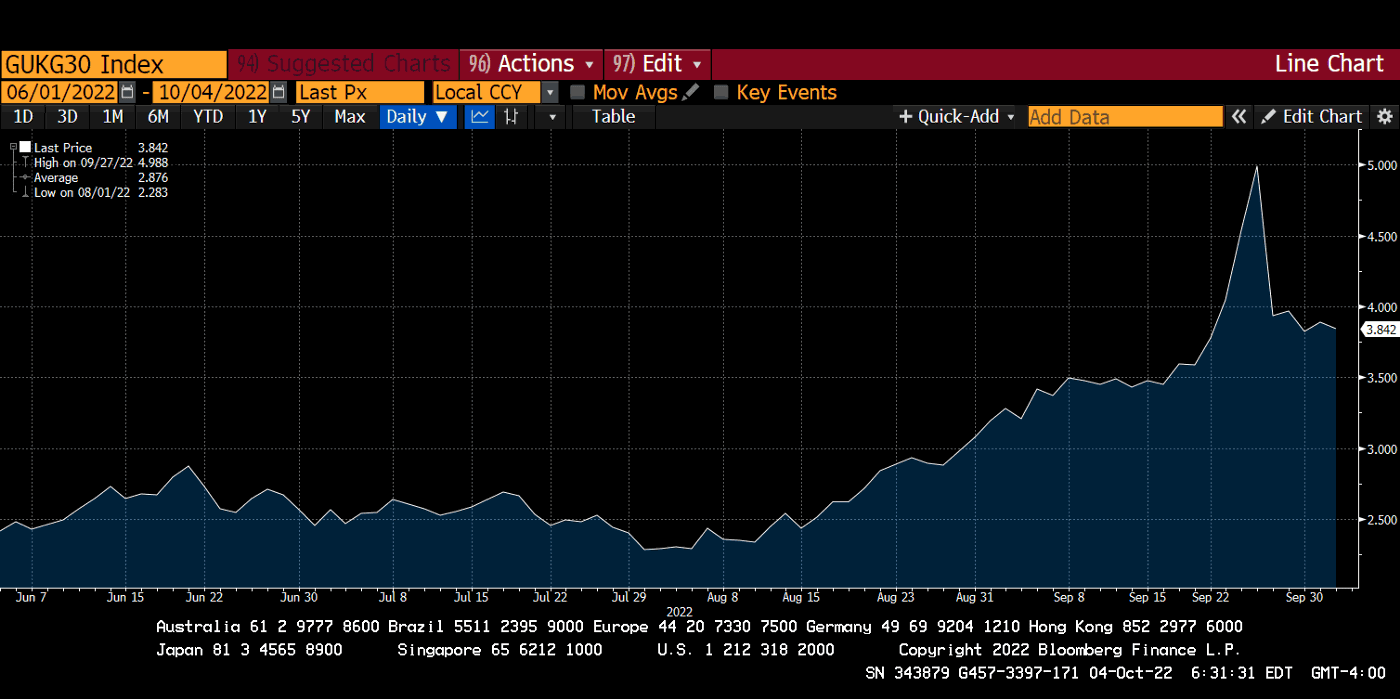

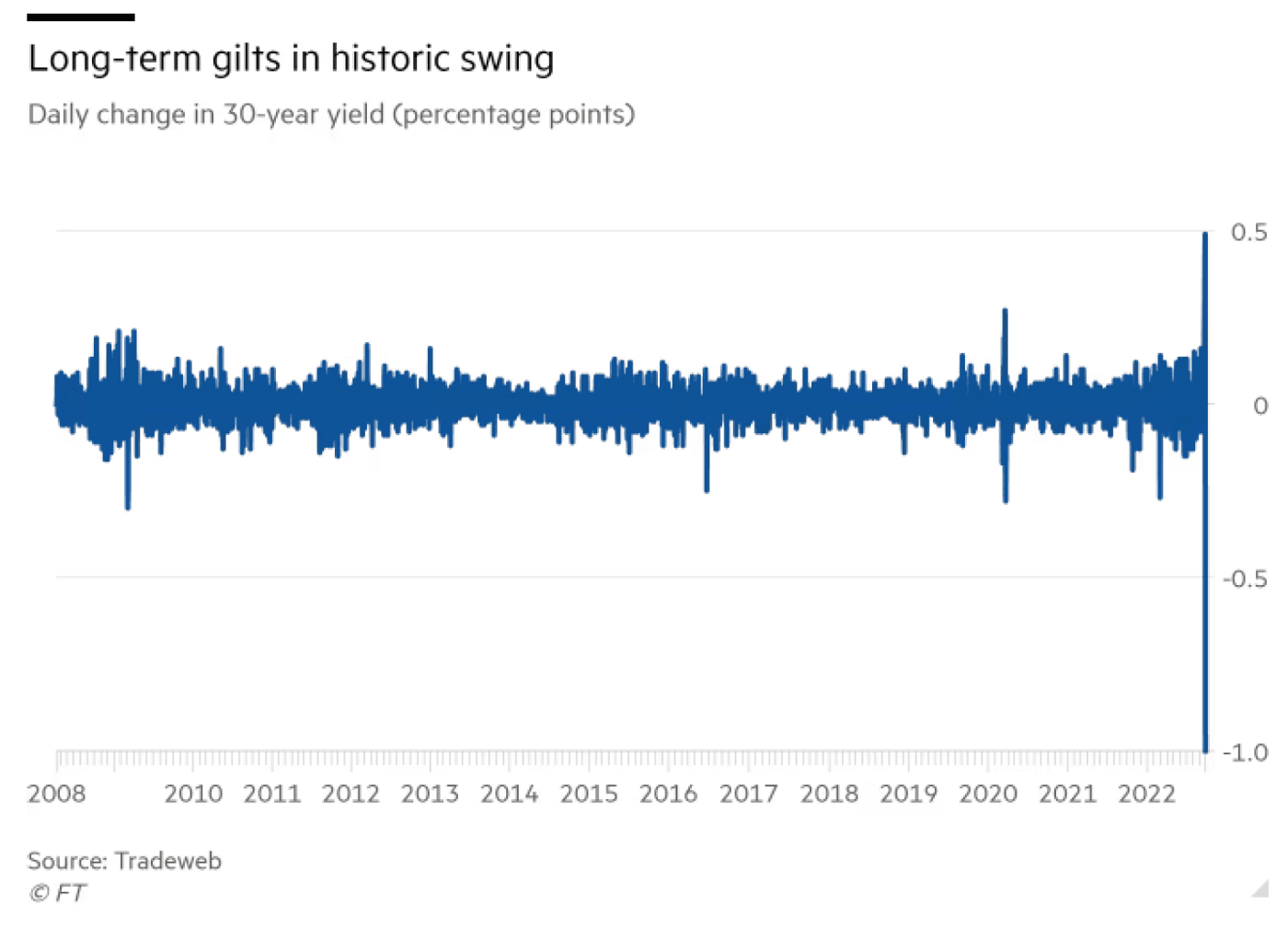

Це графік прибутковості 30-річних цінних паперів. Як бачите, через кілька днів після того, як Трас оголосила про свій бюджет, прибутковість зросла до максимуму за всю історію. І пам’ятайте: ринок облігацій — це найстаріший ринок у світі. Тож ми говоримо про кілька сотень років історії.

У відповідь ринок золотих паперів (gilt market) показав, хто в домі господар.

До того, як трапилися всі ці події, Банк Англії заявляв про свою прихильність боротьбі з інфляцією. До їхньої честі, вони фактично так і робили. Вони підвищували короткострокові ставки і зменшували розмір свого балансу. Але швидке зростання прибутковості загрожувало відразу зруйнувати ВСЮ фінансову систему Великобританії з високою часткою позикових коштів. Це змусило їх змінити курс.

Я не буду вдаватися в подробиці, але системна загроза банківській системі Великої Британії виникла через бухгалтерські хитрощі. Регулюючі органи впустили на ринок пенсійні фонди. По суті, пенсійним фондам Великої Британії дозволили використовувати деривативи з кредитним плечем на ринках процентних ставок.

Для деривативів потрібна маржа, а коли у вас короткі ставки та ставки зростають, ви повинні розміщувати більше маржі. У пенсійних фондів не було грошей (вони витратили їх на акції та іншу нісенітницю за порадою банкірів-продавців). Історичний стрибок ставок призвів би до моментального банкрутства пенсійних фондів. Ось така махінація сталася під пильним оком Банку Англії.

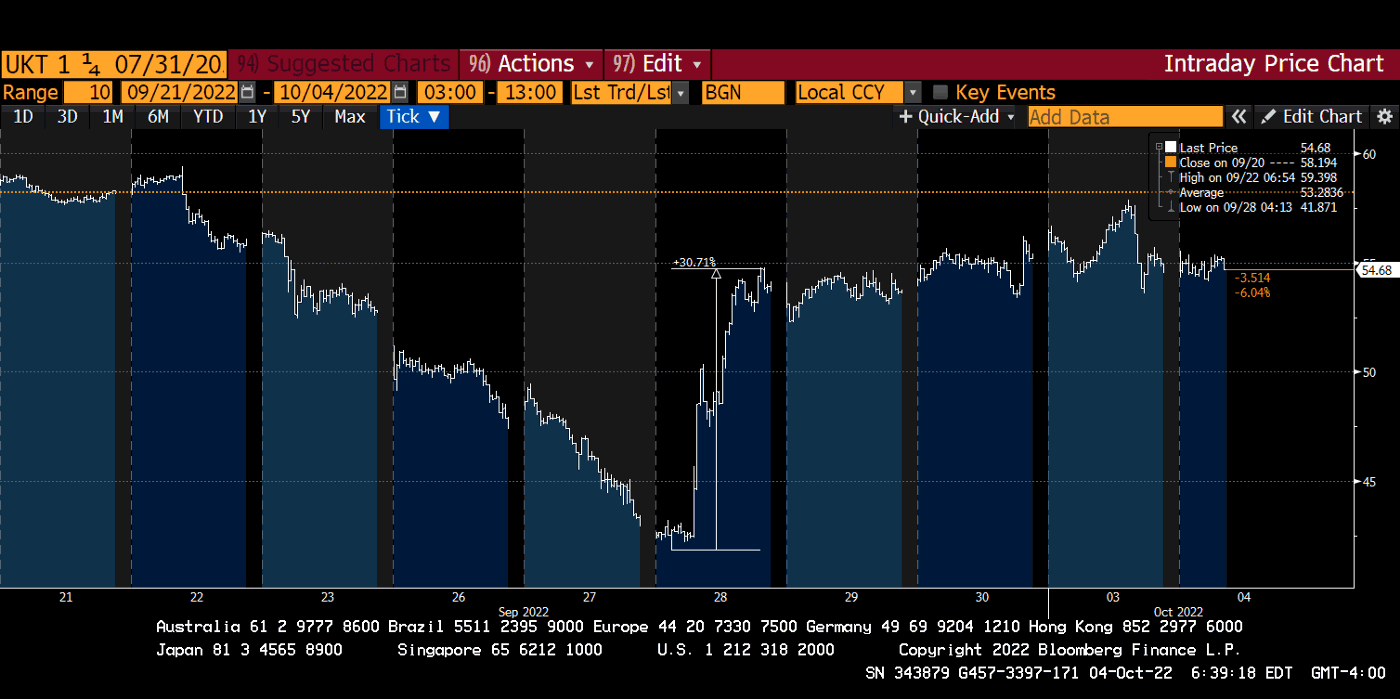

У підсумку, щоб уникнути фінансового апокаліпсису, Банк Англії різко перейшов до необмежених покупок давно прострочених Gilts (золотих паперів), щоб знизити ціни.

Це ще один урок чому я ніколи не буду битися з центральним банком. Графік вище — це поточні 30-річні облігації (Gilt). 28 вересня Банк Англії знову увімкнув грошовий принтер, і ця облігація подорожчала на 30%. Тридцять грьобаних відсотків! Це нечуване добове зростання для суверенних облігацій розвинених країн. Ви можете подумати, що вклали гроші в офшорну доларову облігацію китайського забудовника, але ні, це всього лише державні зобов’язання Його Величності.

Політична потреба роздавати населенню блага, що допомагають йому боротися з жахливою поточною економічною ситуацією, зіткнулася з фінансовою реальністю. Як і всі сучасні економіки, фінансова система Великої Британії заснована на боргах і має високий рівень позикових коштів. Тому центральний банк зробив те, що повинен був зробити: він захистив фінансову систему від дефляції цін на активи. Пам’ятайте: як би не було зараз погано, інфляція не є їхнім пріоритетом номер один. Приклад BOE це доводить. За кілька годин вони викинули в сміття майже рік обережної грошово-кредитної політики. Вони вчинили так, щоб врятувати фінансову систему. І в підсумку відкрили фінальну гру (YCC).

А тепер давайте відволічемося і пограємо в гру. Вона називається «Центральні банкіри говорять найжахливіші речі».

Ось що BOE говорив перед усією цією кашею:

Financial Times. 17 жовтня 2021 р.

«Керівник Банку Англії попередив, що йому «доведеться діяти», щоб контролювати інфляцію, не намагаючись протидіяти рухам фінансового ринку. Це призвело до першого підвищення процентної ставки до кінця року».

Виступ губернатора Ендрю Бейлі 19 липня 2022 року: «Дозвольте мені прояснити: у нашому прагненні до мети з інфляції у 2% немає ніяких «якщо” або «але». Це наша робота, і це те, що ми будемо робити».

Офіційна заява MPC про грошово-кредитну політику від 4 серпня 2022 р. «MPC вживатиме заходів, необхідних для стійкого повернення інфляції до цільового рівня 2% у середньостроковій перспективі відповідно до своїх повноважень».

Вересневий виступ Кетрін Манн, членкині MPC, 5 вересня 2022 р. «Швидке і рішуче посилення грошово-кредитної політики краще за поступовий підхід, оскільки це з більшою ймовірністю посилить роль інфляційних очікувань. Такий підхід може сприяти стійкому поверненню інфляції до 2% у середньостроковій перспективі».

А ось що вони сказали, коли їхня фінансова система мало не накрилася мідним тазом:

28 вересня Комітет з фінансової політики Банку Англії відзначив ризики для фінансової стабільності Великої Британії, пов’язані з дисфункцією ринку цінних паперів. Він рекомендував вжити заходів і привітав плани Банку з тимчасових і цільових покупок на ринку золотих цінних паперів. Це робиться з міркувань фінансової стабільності в терміновому порядку.

Хм… мабуть, під терміном «дисфункція» вони мають на увазі падіння ціни. Тоді чи можна мені назвати свій крипто-портфель «дисфункцією» і отримати допомогу Банку Англії?

Давайте тепер перейдемо до ЄС і ЄЦБ.

ЄЦБ намагається боротися з інфляцією, але незабаром він теж заразиться вірусом YCC з тих самих причин, що й Банк Англії.

Німеччина

З економічної точки зору єдині дві країни, які мають значення в ЄС, — це Франція і Німеччина. Уся мета сучасної європейської історії полягає в тому, щоб перешкодити Німеччині та Росії об’єднати свої сили. Виробнича майстерність німців у поєднанні з дешевими російськими товарами може змінити правила гри з точки зору геополітики.

ЄС — це політичний прийом Франції, щоб придушити Німеччину. Німці погодилися на цей прийом тільки через свою провину за Другу світову війну. США поділяють інтереси Франції. Вони ховаються в тіні, але готові всіма способами перешкодити будь-якому реальному союзу між Німеччиною і Росією. Слабкий ЄС непогано служить політичним інтересам Америки. Ця мета — будь-що-будь не допустити об’єднання євразійського масиву суші.

Найкращий спосіб зрозуміти, чому економіка Німеччини докорінно облажалася — це подивитися на її енергетичну політику. Це також дасть змогу зрозуміти, чому падіння німців означає загибель для всього ЄС.

Німеччина — єдиний реальний економічний двигун ЄС — стає безсилою через брак дешевої енергії. У результаті на ЄС насувається депресія. Через це економічне нездужання «союз» серйозно ризикує розколотися. Щоб ЄЦБ зберіг цілісність ЄС, йому, ймовірно, доведеться відмовитися від будь-яких планів зі скорочення свого балансу і швидко перейти до стратегії YCC. Це дозволить їм врятувати нечестивий політичний союз, яким є ЄС.

До честі Франції, ця країна вчинила розумно і зробила все можливе для розвитку ядерної енергії. Приблизно 70% її електроенергії виробляється на атомних станціях. Тому їхня виробнича база витримає припинення поставок російського газу. Німеччина, з іншого боку, цим похвалитися не може.

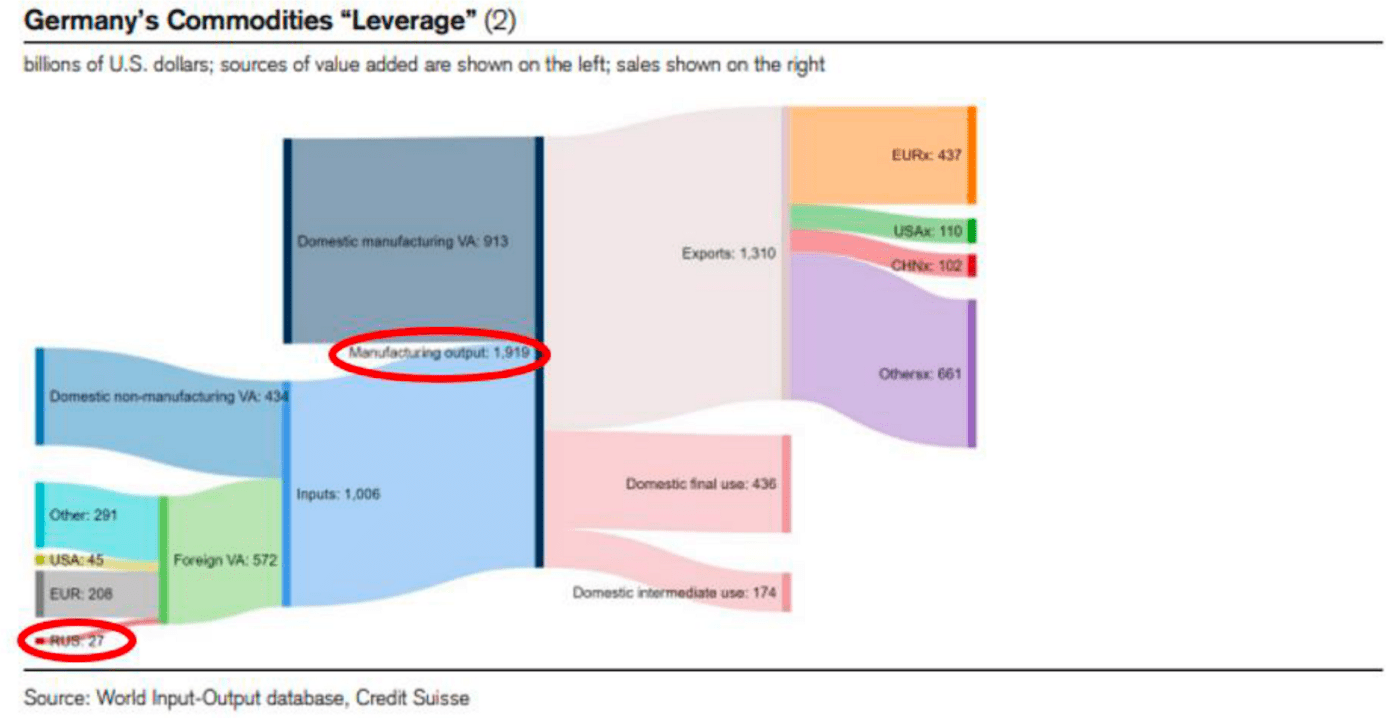

Мій друг Золтан намалював чудову графіку. Вона показує масштаби «песця» в Німеччині, коли дешевий російський газ піде з промислової економіки.

Російський газ вартістю $27 млрд забезпечує економічну продукцію Німеччини майже на $2 трлн. Ефективний енергетичний левередж майже в 75 разів. Німецьку громадськість обдурили, змусивши повірити в ті самі енергетичні казки, на які купилися їхні політики. У підсумку вони дозволили партії зелених згорнути будь-які зусилля зі створення ядерно-енергетичної екосистеми.

Отже, на відміну від Франції, саботаж трубопроводів Nordstream I і II буквально не залишив Німеччині іншого вибору, окрім як імпортувати дорогий американський і катарський скраплений природний газ (СПГ) через супертанкери.

ЗМІ рекламують безмежні можливості американців постачати дешевий газ до Європи. Але газ дешевий тільки тому, що Америка не є провідним виробником для західного світу. Якщо США стануть головним постачальником, це викличе зростання цін на газ усередині Америки. Тоді плебеї агітуватимуть за припинення імпорту, щоб не платити високі рахунки за опалення своїх будинків.

У цьому сценарії німецькі товари значно подорожчають (якщо їх взагалі можна буде виробляти). Ми вже бачимо вплив зростання цін виробників у Німеччині. Згідно з серпневими даними, вони зросли на 46% у річному обчисленні. У результаті рахунок поточних операцій Німеччини швидко наближається до нуля і зовсім скоро увійде в негативну зону.

Індекс цін виробників у Німеччині, % зміна в річному обчисленні

Поточні рахунки Німеччини

Причина, з якої це важливо, — цікава конструкція під назвою TARGET2. Давайте послухаємо з перших вуст, що це за звір:

TARGET2 — це система валових розрахунків у режимі реального часу (RTGS), яка належить і управляється Євросистемою. Центральні банки та комерційні банки можуть відправляти платіжні доручення в євро в TARGET2, де вони обробляються й оплачуються грошима центрального банку, тобто грошима, що зберігаються на рахунку в центральному банку. Джерело: ЄЦБ.

Дозвольте мені спробувати пояснити це простою мовою.

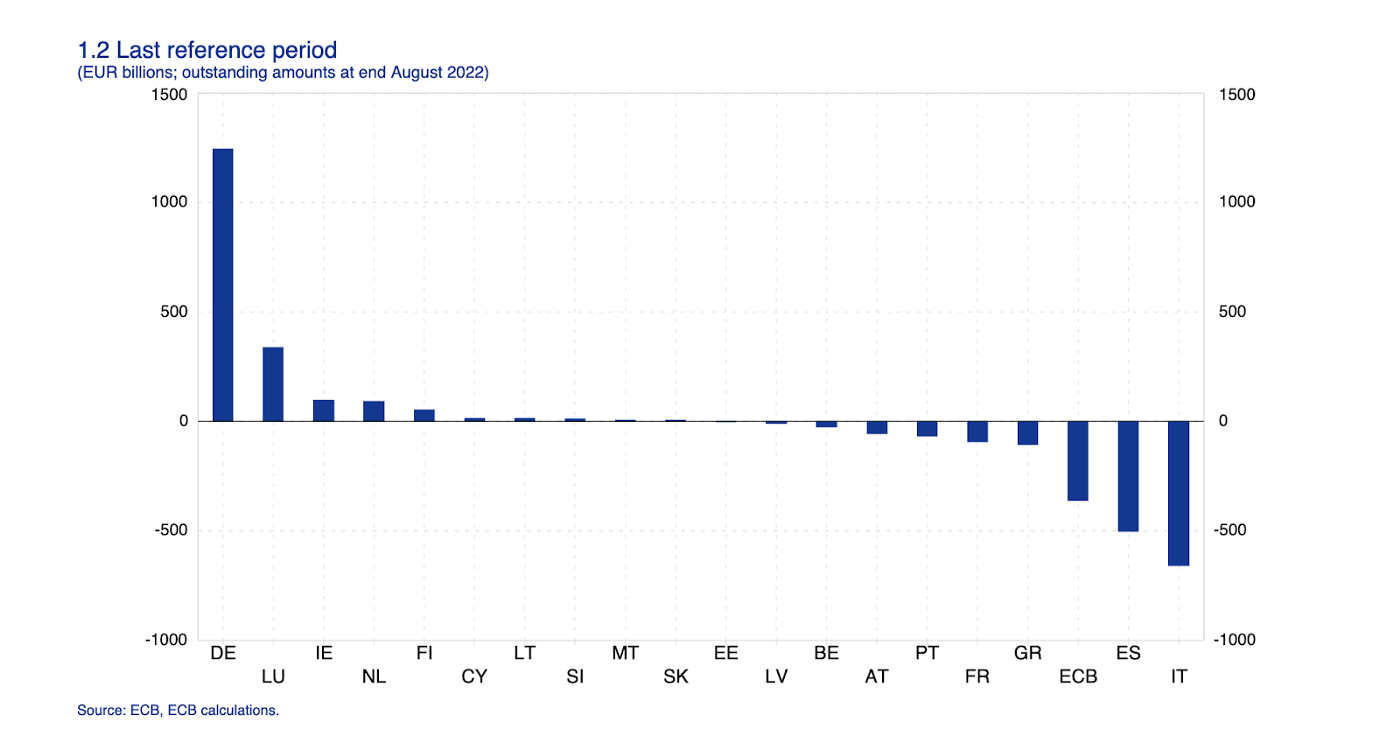

Ось діаграма кредитів і дебетів усередині ЄС між її членами. Це TARGET2. Оскільки Німеччина є локомотивом Європи й має позитивне сальдо торгового балансу, то решта членів їй «винні» гроші. Подумайте про греків, які купують машини G-Wagen у кредит. (До речі, нещодавно я бачив такий пікап у реальному житті — це до біса круто).

Якби кожна країна в ЄС мала свої власні фіатні валюти, то графік вище показав би вам, що німецька марка має бути сильнішою за італійську ліру. Але і це ще не все. Якби решті Європи довелося купувати товари в країнах, що не входять до ЄС, євро був би набагато слабшою валютою. У різних країнах Євросоюзу дисбаланс згладжується за рахунок кредитів і дебетів між більш дрібними політичними одиницями. Це можливо, тому що сама система стала єдиним фінансовим і фіскальним союзом. Але ЄС суто фінансовий організм, і тому центр не може змусити периферію залагоджувати диспропорції між собою.

На сьогодні грекам ніколи не доводилося купувати Ford або Kia замість BMW. Але що, якби Німеччині довелося закрити свої автозаводи через брак енергії?

Італійці купують аміак у Німеччині, а не в Китаї. Але що, якби BASF довелося закрити свій завод у Людвігсгафені через відсутність доступного природного газу?

Я підозрюю, що ви починаєте розуміти проблему…

Усі ті суми, які країни ЄС зазвичай винні Німеччині, раптом перетворяться на борги іноземним виробникам — Америці, Китаю, Південній Кореї, Японії тощо. Оскільки ці країни не пов’язані економічним союзом заради політики, вони вимагатимуть «тверду» фіатну валюту. А конкретно долари, а не туалетний папір, яким стали євро.

Як роблять політики, навчені кейнсіанської економіки? Коли вони не можуть дозволити собі ринкову ціну товару, є дуже просте рішення. Як уряд, ви можете випускати боргові зобов’язання і змушувати виробництво працювати далі. Борг іде на покриття різниці у вартості між тим, що бізнес може собі дозволити, і ціною на енергію на міжнародному ринку.

Німці мають інституційну пам’ять про гіперінфляцію Веймарської республіки. Вони дуже консервативні, коли справа стосується грошово-кредитної політики. Єдине, що стримує ще більше марнотратство ЄЦБ — це Бундесбанк. Але без дешевої енергії Німеччині доведеться шукати вихід зі своїх проблем. І, як і будь-яка інша країна, вони випускатимуть більше облігацій для покриття бюджетних витрат. Німецькі облігації називаються Bunds.

За більшої пропозиції Bunds їхня ціна знижуватиметься. Це проблема для всього ЄС, тому що без німецької грошової дисципліни євро давно б перетворився на сміттєву валюту, на кшталт будь-якого іншого ринку, що розвивається, який імпортує енергію і харчові продукти, і чия робоча сила неконкурентоспроможна на світовому ринку.

Всі інші облігації країн ЄС оцінюються по відношенню до Bunds. Насправді, операція ЄЦБ з друкування грошей спеціально спрямована на підтримку спреду облігацій слабких членів ЄС порівняно з облігаціями Bunds. Якщо Bunds впадуть, впаде все.

Як і у Великій Британії, німецькі політики теж мріють про переобрання. Найімовірніше, це спровокує розпродаж Bunds. Вони обіцятимуть блага промисловості та приватним особам, щоб пом’якшити економічні наслідки відсутності дешевого російського газу. А інвестори в облігації (зі зрозумілих причин) не отримають ні того, ні іншого. Як і на ринку довгострокових Gilts у Великій Британії, довгострокові Bunds скорочуватимуться. У міру того, як прибутковість Bunds стрімко зростає, ЄЦБ зіткнеться з безліччю фінансових гравців з високим кредитним плечем, які миттєво стануть неплатоспроможними, якщо виставлять на продаж свої книжки деривативів з фіксованим доходом за вищою прибутковістю Bunds.

Ось ще важливий нюанс. Німеччина зобов’язалася витратити 200 мільярдів євро, щоб допомогти споживачам і підприємствам впоратися з цінами на енергію. Ці гроші підуть в тому числі й на просування виробництва відновлюваної енергії.

Чим важлива ця новина? Вона показує, що ЄЦБ негайно відмовиться від QT, перейде до тимчасової програми кількісного пом’якшення, щоб врятувати Bunds і будь-який інший ринок облігацій ЄС. Зрештою вони перейдуть на YCC, оскільки ринок уже нудить від облігацій усіх мастей.

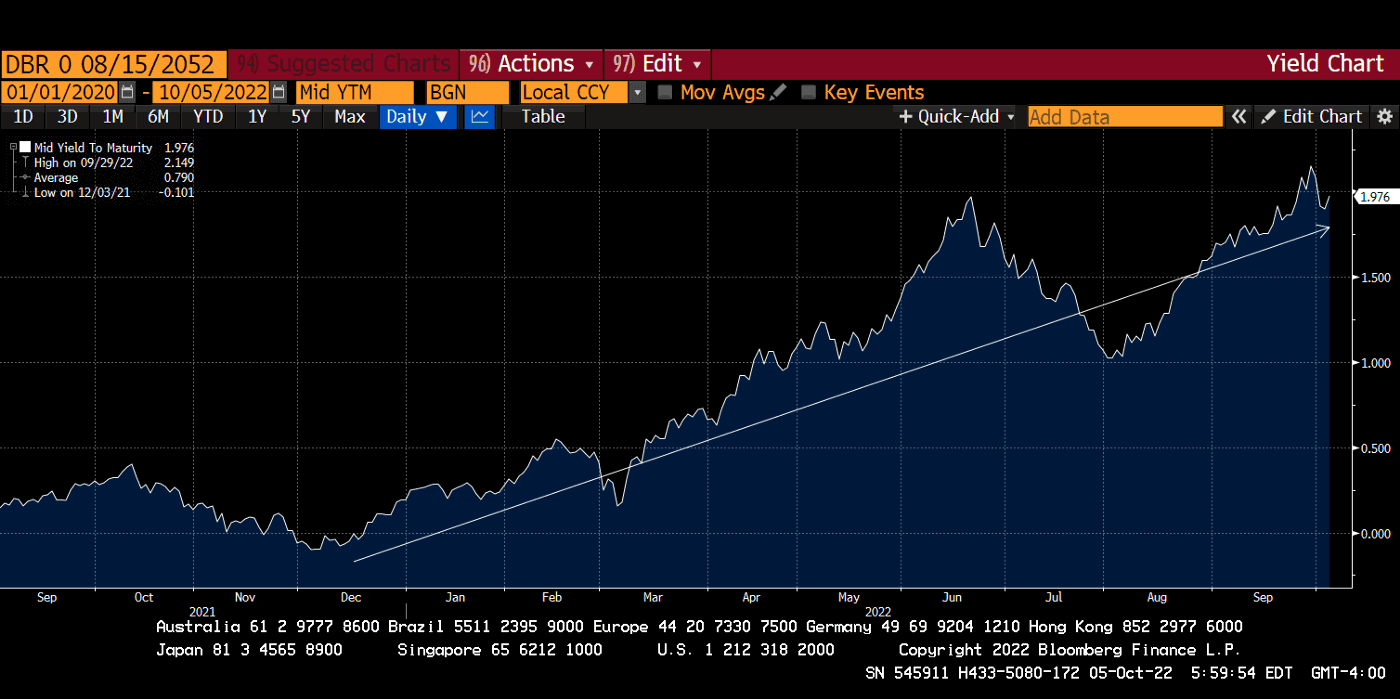

У міру руйнування німецької економіки ринок 30-річних Bunds уже почав це помічати. Подивіться на стрімке зростання прибутковості, що почалося 2021 року.

Давайте пограємо в гру «ЄЦБ говорить найжахливіші речі»:

«Ми ухвалили сьогоднішнє рішення і очікуємо подальшого підвищення відсоткових ставок, оскільки інфляція залишається занадто високою і, ймовірно, залишиться вищою за нашу мету протягом тривалого періоду часу.» — Крістін Лагард, прес-конференція ЄЦБ, 8 вересня.

«Рада керуючих готова скоригувати всі свої інструменти в рамках свого мандата, щоб забезпечити стабілізацію інфляції на цільовому рівні 2% у середньостроковій перспективі». — Грошово-кредитне рішення ЄЦБ, 21 липня.

«Висока інфляція є серйозною проблемою для всіх нас. Рада керівників подбає про те, щоб інфляція повернулася до нашої двовідсоткової мети в середньостроковій перспективі». Прес-конференція ЄЦБ, 9 червня

Я вже не можу дочекатися, коли вони почнуть співати іншу пісню. Це станеться зовсім скоро. Припускаю, буде та сама пісня, як і в Банку Англії. ЄЦБ заявить, що ринкова дисфункція на боргових ринках — це причина, чому вони швидко відмовляються від своїх планів зі скорочення балансу і переходять на кількісне пом’якшення.

Арбітраж від Хейса

Я люблю свій YCC так сильно, як обожнюю свій темний шоколад (там має бути 80% какао і вище). Як тільки ви спробуєте чорного, ви ніколи не повернетеся до білого;).

А тепер без жартів. 80% найбільших світових центробанків або проводять кількісне пом’якшення, або перебувають на шляху до прямої YCC. Чи достатньо цього для того, щоб подолати жорсткість сера Пауелла щодо ціни взаємозамінних ризикованих активів?

Золото і криптовалюта — взаємозамінні глобальні ризиковані активи. Злиток золота залишається злитком золота, де б ви не жили — у Нью-Йорку, Лондоні, Франкфурті, Токіо або Шанхаї. Те ж саме стосується сатоші.

Що більше євро, єн, юанів і фунтів стерлінгів надрукують банки, то більше люди почнуть переводити свої заощадження з цих валют у долари або інші засоби заощадження. Це означає, що долар продовжуватиме зміцнюватися. Це триватиме доти, доки ФРС продовжує підвищувати ставки і скорочувати свій баланс. Але золото/євро і BTC/JPY також можуть стати сильними.

З огляду на те, що ринки золота і криптовалют набагато менші за розміром, ніж трильйони фіатних грошей, ці активи зростуть у ціні. А що тоді з доларом? Нас цікавить глобальна ціна в доларах з точки зору трейдингу. Ці потоки мають значення тільки в одному конкретному випадку. Якщо ціна BTC/EUR зростає швидше, ніж падає EUR/USD, то існує арбітраж. Ось як це працює:

- Доларовий інвестор помічає високу ціну BTC в євро.

- Цей інвестор позичає долари, а потім купує за них BTC.

- Далі продає BTC, купує євро.

- Потім продає євро, купує долари.

- Інвестор повертає доларовий кредит, а залишок буде його профітом.

Цей трикутний валютний арбітраж буде штовхати глобальну доларову ціну BTC по відношенню до курсу BTC в євро, японських єнах, китайських юанях і фунтах стерлінгів.

Центробанки, що не входять до ФРС, дедалі серйозніше хапаються за друкарський верстат. Чи продовжить ФРС свою політику QT? Я не вірю, що вони зможуть триматися довше, ніж до початку 2023 року. Але не важливо. У будь-якому разі засоби заощадження з малим об’ємом (золото і біткоїн) зростатимуть.

«Артуре, ти повторюєш одне й те саме», — можете заперечити ви.

І на це я відповідаю: терпіння. Цей процес не буде миттєвим. Функції економічного і політичного примусу, про які я говорив, не виникнуть відразу. Але з прикладу з Банком Англії зрозуміло, що щойно політики вживуть заходів, необхідних для заспокоєння свого електорату, ринки облігацій почнуть руйнуватися.

Немає швидкого рішення, щоб виправити неправильні дії в галузі енергетики, які проводилися десятиліттями. Тому друкування грошей буде єдиним політично доцільним варіантом. Одного разу ринки облігацій побачать, що гряде «песець». Бюджети накачуються надрукованими грошима, прибутковість зростає, і фінансова система, заснована на фіатних боргах, швидко вийде з ладу. А чи буде після цього грошова допомога від США? Хм, не впевнений.

Америка може забезпечити себе їжею, паливом і людьми. Китай, Європа, Японія і Велика Британія не так благословенні. Америка може бути замкнутою спільнотою. Тому ФРС може дозволити собі розкіш віддавати пріоритет внутрішньополітичним побоюванням щодо інфляції, а не забезпечувати світ (і більшість його союзників) постійним потоком доларів. Постійний приплив доларів дозволяє решті світу друкувати свої валюти та купувати енергію в доларовому вираженні. Це небезпечна гра. І якщо найсильніший гравець піде своїм шляхом, всі інші залишаться в злиднях.

Я працюю над створенням індексу, зваженого за ВВП. Він відображатиме кількість грошей, надрукованих цими п’ятьма центробанками. Скоро поділюся цим індексом і швидкістю його змін. Це дасть нам можливість візуально відстежувати точку, в якій друкарський верстат 80% центробанків затьмарює всі спроби посилення від ФРС.

Інші есе Артура Хейса