«Luna Brothers, Inc.» — новое эссе Артура Хейса

Артур Хейс | Incrypted | Содержание:

- Стейблкоины с привязкой к фиату

- Стейблкоины со сверх-обеспечением

- Алгоритмические стейблкоины

- Стейблкоины, обеспеченные ВТС

- Идеалы недостижимы

- Время отдохнуть (пару слов о рецессии)

- Выживут ли Terra / UST?

Артур Хейз о стейблкоинах, судьбе Terra и биткоине за $20 тыс. Перевод статьи Артура Хейса “Luna Brothers, Inc.”

Поразительно, как мало в мире вещей, на которые можно повлиять. Тем не менее, наша цивилизация тратит массу энергии на контроль. На то, чтобы обеспечить призрачное спокойствие и нерушимость на изменчивой земле. Взять к примеру желание регулировать температуру воздуха в наших жилищах и офисах. На это требуется огромное количество энергии.

Инстинктивно мы понимаем, что люди – это всего лишь трава, которая безвольно колышется на ветру. Но общество наделяет огромной властью людей или институты, лишь бы они пели нам сладкие песни спокойствия.

Наши политики говорят нам, что у них есть план успеха. Руководители на работе намечают путь к будущему успешному успеху. И мы следуем этому плану в надежде, что сегодня или завтра наконец-то появится обещанные «плюшки».

Но вселенная снова и снова подбрасывает неожиданные проблемы. И самые продуманные планы наших лидеров, как правило, терпят крах. Но что мы можем сделать, кроме как пытаться снова и снова?

Итак, наше гражданское общество стремится к спокойствию. И деньги, питающие цивилизацию, также должны казаться стабильными. Фиатные валюты рассчитаны на медленное обесценивание в течение длительного времени. Люди не могут понять потерю покупательной способности, если она постепенно подкрадывалась на протяжении десятилетий или столетий. Ведь у нас есть иллюзия стабильной покупательной способности, которую мы измеряем в днях, неделях и месяцах.

Мы настроены на то, что на сегодняшний доллар, евро, иену и т. д. можно завтра купить такое же количество энергии.

Биткоин и порожденное им криптодвижение действует с крайним пафосом, как и вся остальная вселенная. Сатоши — узурпатор в глубине души. Его любовь и гнев создает внешний эффект волатильности цен по отношению к фиатным валютам или другим благам. Ученики Сатоши заявляют, что принимают эту изменчивость с непоколебимой верой. Но мы всего лишь люди, и иногда сбиваемся с золотого пути. В трудные времена золотой теленок стейблкоинов предстает перед нами, и его сладкие мелодии легко покоряют нас. Но многие не понимают, что стейблкоины в корне несовместимы с финансовым миром, который мы хотим создать.

Многие спрашивают мое мнение о том или ином стейблкоине. Недавняя девальвация Terra UST побудила меня начать серию статей о стейблах и цифровых валютах центрального банка (CDBC).

Эти две концепции частично взаимосвязаны с фундаментальной природой банковской системы. Системы, которая основана на долгах. Системы, которая доминирует в мировой финансовой системе.

В этом эссе я рассмотрю широкие категории стейблкоинов, работающих на блокчейне. В том числе:

- стейблкоины, обеспеченные фиатными активами:

- криптовалюты с избыточным обеспечением:

- алгоритмические стейблкоины;

- стейблкоины, обеспеченные биткоинами.

В заключительном разделе этого эссе я поделюсь своим мнением о лучшем варианте (хотя все они не совсем адекватные). Я расскажу о способе, как мы можем «поженить» две несовместимые системы: создать стейблкоин, обеспеченный биткоином и привязанный к доллару, с протоколом ERC-20 / Ethereum Virtual Machine (EVM).

Во времена, когда волатильный рынок стремительно несется вниз, единственным утешением станет наше дыхание. Наши мысли и действия не поддаются полному контролю. Но мы должны вдыхать и выдыхать медленно, методично и осознанно. Только тогда мы сможем верно нести благое слово Сатоши.

«У нас, Свободных, есть поговорка: «Бог создал Арракис, чтобы тренировать веру. Нельзя идти против слова Божия». – Пол Атрейдес, «Дюна»

Стейблкоины с привязкой к фиату

В своей книге «Я все еще не могу провести черту» я объяснял, что банки — это коммунальные предприятия, управляющие сетью денежных переводов. Они помогают частным лицам и организациям вести торговлю.

До появления блокчейна и Биткоина банки были единственными доверенными посредниками, которые могли выполнять такие функции. Но даже с учетом Биткоина банки остаются самым популярным посредником. Это позволяет некоторым из них вести себя безрассудно. Они считают, что правительство в любой момент напечатает деньги, чтобы номинально выручить их после безрассудных факапов.

Банки берут очень большую комиссию. Она не соразмерна с затратами времени и средств на перевод денег между участниками. Банки и все человечество имеет доступ к почти мгновенным и бесплатным средствам зашифрованной связи (спасибо, Интернет!). Поэтому теперь нет причин, по которым мы должны платить столько денег и тратить так много времени, чтобы отправить перевод.

Блокчейн Bitcoin создал конкурирующую систему Р2Р платежей, которые не требуют много времени или больших комиссий. Проблема для многих заключается в том, что нативный актив Bitcoin чрезвычайно нестабилен по сравнению с фиатными валютами и энергоресурсами (например, с баррелем нефти).

Чтобы решить эту проблему, ребята из Tether создали первый стейблкоин с привязкой к доллару США, используя протокол смарт-контрактов Omni, построенный поверх сети Bitcoin.

Tether породили новую категорию цифровых активов, построенных на открытом блокчейне. Они обеспечены 1:1 фиатными активами, которые хранятся в банковских учреждениях. Теперь мы их называем фиатными стейблкоинами.

Вслед за Tether (USDT) и USDC появилось множество других фиатных стейблов. Интерес к ним рос, в каждом таком проекте начал увеличивался и объем фиатных активов на кастодиальных счетах (AUC – assets under control). Сейчас USDT и USDC суммарно имеют более $100 млрд. фиатных депозитов в AUC.

Но пока что у нас еще нет реальной экономики биткоинов «с фермы на стол» (то есть, биткоин-платежи не имеют широкого распространения). Поэтому мы по-прежнему оплачиваем большинство покупок в долларах или другой фиатной валюте. И поскольку традиционные способы фиатных переводов очень дороги и запутаны, людям пришлась по душе система стейблкоинов. Они позволяют обойти дорогостоящую систему банковских платежей и мгновенно отправить друг другу фиатный перевод с низкой комиссией.

Если бы я был в путешествии или заказывал что-то из другой страны, я бы предпочел перевести кому-нибудь USDT или USDC. Это лучше, чем тратить время на то, чтобы разбираться с местной платежной системой и вникать в другие вопросы.

Фундаментальная проблема стейблкоинов заключается вот в чем. Для них требуется банк, который будет хранить фиатные активы для обеспечения токена. При этом банкиры не получат ни один Satoshi или Wei от транзакционных комиссий. Но хранение этих огромных сумм фиатных активов обходится банку недешево.

Как мы знаем, центральные банки уничтожили временную стоимость денег («time value of money»). Это полностью разрушило кредитную бизнес-модель коммерческих банков, ведь деньги со временем теперь только обесцениваются. Поэтому не в их интересах согласиться хранить у себя миллиарды долларов для протоколов. Причем, эти протоколы напрямую конкурируют с банками, лишая их роли посредника.

Фиатные стейблы хотят использовать хранилища банков, но платить за это ничего не хотят. На мой взгляд, в глобальных масштабах эта стратегия нежизнеспособная. Несколько миллиардов погоды не делают. Но глупо ожидать, что коммерческие банки позволят стейблкоинам достичь триллионов долларов на кастодиальных счетах.

Фиатные стейблкоины не станут платежным инструментом в новом свободном интернете Web3. Им не суждено влиться в децентрализованную глобальную экономику. Банки не позволят им вырасти настолько, чтобы обслуживать крупные организации и экосистемы. Очень жаль, ведь стейблы действительно могли бы дать всему миру быстрые, дешевые и безопасные цифровые платежи.

Эту горькую правду хорошо иллюстрирует история с банком Silvergate. ФРС запретила им быть хранилищем для стейбла Diem от Facebook.

Если бы Diem вышел в свет, он бы мгновенно стал одной из крупнейших валют в мире из-за большой пользовательской базы Facebook. Он мог бы напрямую конкурировать с фиатами многих государств, поддерживать быстрые и дешевые банковские операции по всему миру. Но ФРС этого не допустили.

Такая фундаментальная несправедливость не осталась без внимания криптоиндустрии. И следующем решением стали сверхобеспеченные стейблы. Их курс привязывался (пегался) к доллару 1к1, но дополнительно обеспечивался некоторыми из ключевых криптовалют. Поэтому такие стейблы получали сверх-обеспечение.

Стейблкоины со сверх-обеспечением

Этот класс стейблкоинов позволяет участникам минтить привязанный фиатный токен в обмен на обеспечение другой криптовалютой. Наиболее успешным стейблкоином такого типа является MakerDAO.

MakerDAO имеет две валюты. Maker (MKR) — токен, который управляет системой. Это как доля в банке. Но в банке, который стремится иметь больше активов, чем пассивов (обязательств).

Активами тут выступают различные криптовалюты с мега-капитализацией, например, биткоин и эфир. Они обеспечивают токену DAI привязку к доллару.

1 DAI = 1 доллар США

Вы одалживаете DAI у MakerDAO в обмен на залог в криптовалюте. Поскольку стоимость залога в криптовалюте может снизиться по отношению к доллару, Maker автоматически ликвидирует залог, чтобы погасить кредит DAI. Это делается прозрачно в блокчейне Ethereum. Следовательно, можно предварительно рассчитать уровни, на которых Maker должен принудительно ликвидировать позиции.

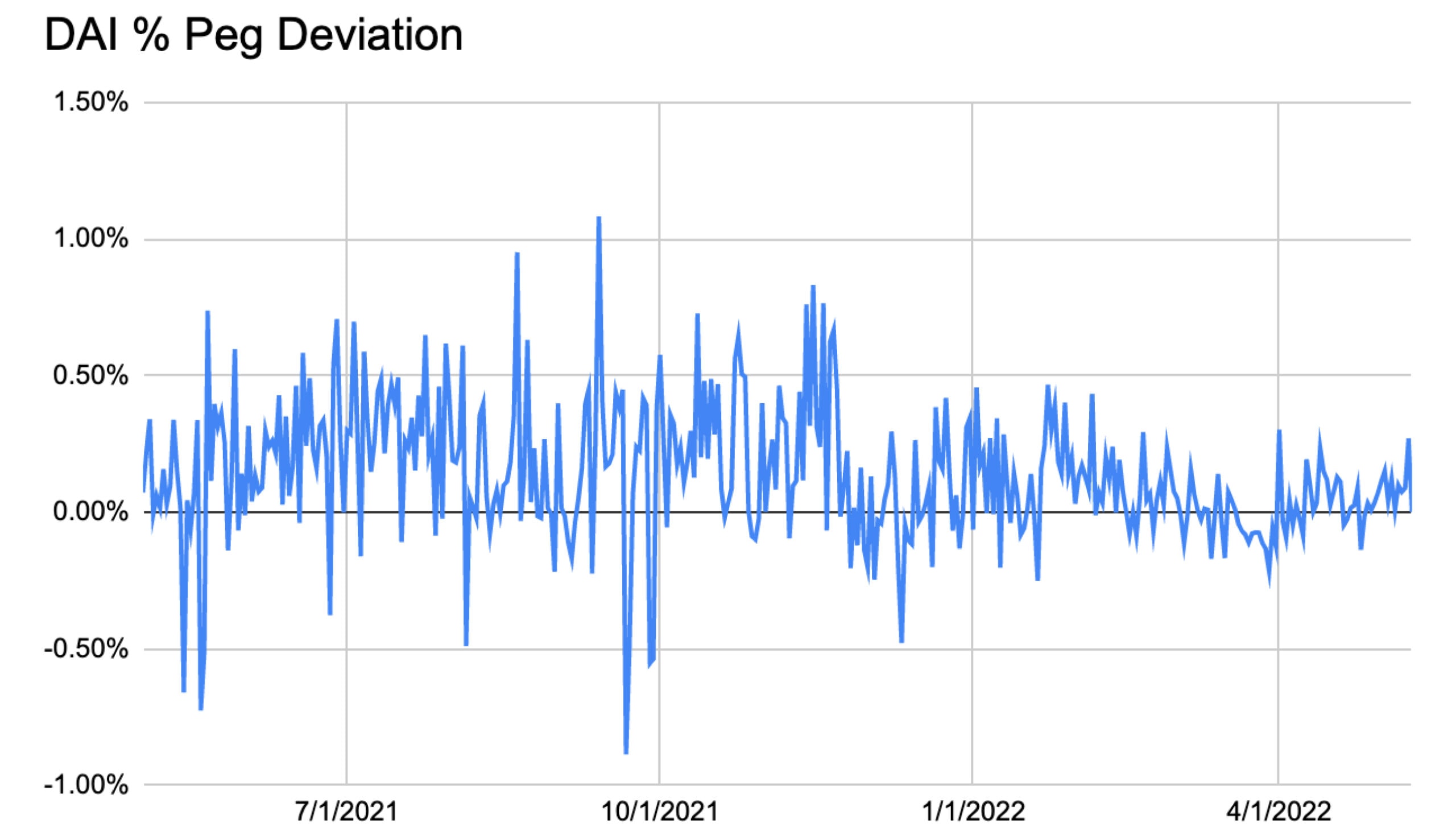

Это график процентного отклонения DAI от его привязки к доллару. Значение 0% означает, что DAI полностью держит паритет. Как видите, у Maker в этом плане дела идут отлично.

Система надежна и проверена временем. Она пережила различные обвалы цен на биткоин и эфир, а ее токен DAI по-прежнему поддерживает паритет с долларом на открытом рынке.

Недостатком этой системы является ее излишняя обеспеченность. Она фактически удаляет ликвидность с рынков крипто-капитала в обмен на стабильность привязанного фиатного актива. Как известно, стабильность и спокойствие обходятся дорого, а волатильность дается бесплатно.

MakerDAO и другие стейблы с сверх-обеспечением в теории могут полностью истощить ликвидность и обеспечение, если довести риски до максимума (уравнение f(x): maxima, которое я часто использую). Как это может выглядеть?

Владельцы токенов Maker в какой-то момент решить поставить под риск бизнес-модель в обмен на большие доходы. Например, за счет предоставления в кредит неиспользуемого залогового обеспечения. Это вносит кредитный риск в систему. Кто будет этими надежными заемщиками, взявшими кредит? Смогут ли они выплатить необходимую процентную ставку? Какой залог они предоставляют и является ли он чистым?

У традиционных банковских операций есть важное преимущество. Их система может расти в геометрической прогрессии, при этом все деньги не выводятся из экономики, и будут служить хорошим обеспечением. У стейблов такого преимущества нет.

Стейблкоины со сверх-обеспечением занимают очень важную нишу в криптоиндустрии. Но они так и останутся нишевыми по фундаментальным причинам, о которых я рассказал.

Следующая модель стейблкоинов призвана полностью удалить привязку с любым «твердым» активом. Она поддерживается причудливыми алгоритмическими схемами минтинга и сжигания. Да-да, пришло время поговорить про алгоритмические стейблкоины.

Такие стейблы теоретически могут масштабироваться, чтобы охватить потребности глобальной децентрализованной экономики. Но, как в случае с UST, что-то может пойти не так.

Алгоритмические стейблкоины

Такая модель поставила цель создать стейблкоин с обеспечением в виде криптовалюты или фиатных денег в пропорции менее чем 1:1. Это кардинально отличается от предыдущих принципов, где стейбл должен иметь 100% «твердое» обеспечение для поддержки привязки.

Учитывая, что Terra сейчас на повестке дня, я объясню механику алгоритмических стейблкоинов на примере LUNA и UST.

LUNA — это токен управления экосистемой Terra.

UST — это стейблкоин, привязанный к доллару, а его «активы» — это всего лишь токены LUNA, которые есть в обороте.

В случае с Terra USD алгоритм отвечает за поддержание курса в паритете с долларом. Если цена 1 UST ниже 1 доллара, алгоритм автоматически уменьшает предложение монет. Если цена UST слишком высока, предложение увеличится, что снизит цену.

Вот как это работает на практике:

Рост курса в паритете с долларом: если 1 UST = 1,01 USD, то UST переоценен по сравнению с его привязкой. В этой ситуации протокол позволяет владельцам LUNA обменять токены стоимостью в 1 доллар на 1 UST. LUNA сжигается или выводится из оборота, а UST минтится или вводится в оборот. Учитывая, что 1 UST = $1,01, трейдеры получают профит в размере $0,01. Вместе с этим растет и курс LUNA, потому что его предложение уменьшается.

Падение (ситуация, которая сложилась сейчас): если 1 UST = $0,99 доллара США, то UST недооценен по сравнению с привязкой. В этой ситуации протокол позволяет владельцам UST обменять 1 UST на количество LUNA, эквивалентное стоимости в 1 доллар. То есть, стимулирует сокращение денежной массы стейблкоинов. Учитывая, что вы можете купить 1 UST за $0,99 и обменять на LUNA стоимостью $1, вы получите профит $0,01. UST сжигается, а LUNA минтится. Но это усиливает падение курса LUNA, потому что количество токенов растет.

Что пошло не так? Большая проблема заключается в том, что инвесторы, у которых теперь есть только что сминтинная LUNA, решат, что лучше сразу продать ее, чем держать в надежде, что цена поднимется. Вот почему на LUNA постоянно давят продавцы, когда UST торгуется со значительным отрывом от своего пега.

LUNA приобретает все большую ценность, когда больше UST используется в покупках для децентрализованной экономики Web3. Этот механизм минтинга и сжигания великолепен, когда популярность UST растет или когда в целом рынок зеленый. Но если UST не сможет удержать свою привязку на красном рынке, раскручивается смертельная спираль. LUNA будет минтиться пользователями до бесконечности в попытке вернуть паритет UST с долларом.

Все алгоритмические стейблкоины имеют взаимосвязь минтинга/сжигания между токеном управления и привязанным стейблом. И все эти протоколы имеют одну и ту же ловушку: сложно убедить людей поддерживать паритет, когда привязанный стейблкоин торгуется значительно дешевле по отношению к фиатному пегу.

Почти каждый алгоритмический стейблкоин потерпел крах из-за феномена спирали смерти. Если цена токена управления снижается, то такой актив теряет доверие рынка. В этот момент участники начинают распродавать свои привязанные токены и токены управления. Как только закручивается спираль, восстановить доверие к рынку становится очень дорого и сложно. А потом мы получаем мясо.

Не стоит шутить со спиралью смерти. Это игра на доверии, подобно как сейчас банковская система играет в смертельные игры с кредитами. Но в этой игре нет правительств, которые придут и заставят использовать систему.

Теоретически люди, мечтающие о прибыли, должны быть готовы расстаться с хорошим залогом, чтобы сохранить алгоритмический протокол. Взамен они получают обещание огромного профита от недавно созданного токена управления. Вот на чем строится эта опасная игра.

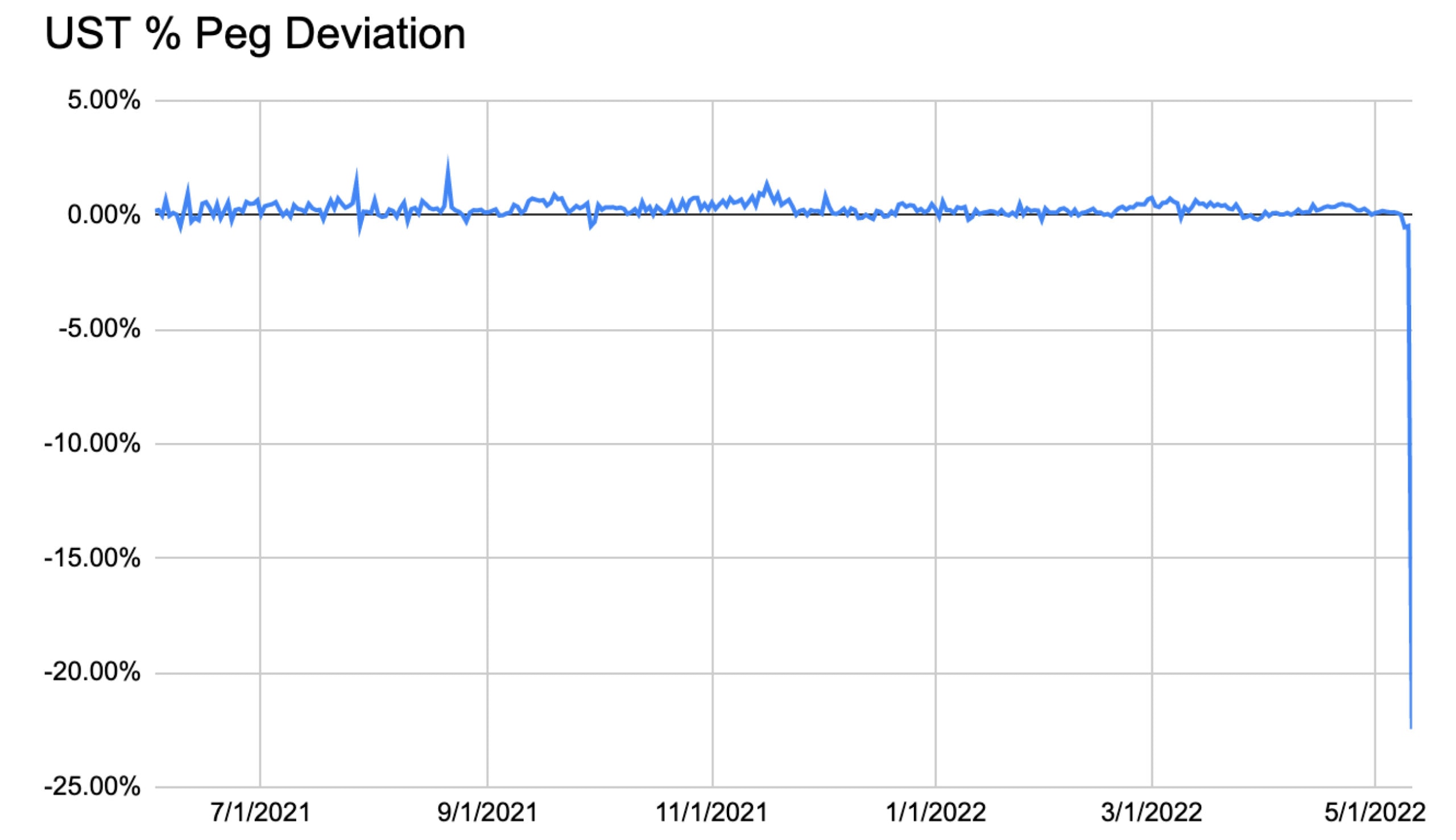

Перед вами график процентного отклонения UST от его привязки к доллару. Как и в случае с MakerDAO, 0% означает, что привязка надежная. Тут все было хорошо до недавних пор. Сейчас UST продолжает торговаться значительно дешевле от своей привязки.

Опять же, многие проекты пытались создать что-то хорошее, но потерпели неудачу или находятся на пути к краху. Не стоит делать выводы, что модель нерабочая. По крайней мере, какое-то время она работает хорошо.

У меня есть несколько управляющих токенов одного алгоритмического стейблкоина. Сейчас они прибыльны на уровне протокола, что не может не радовать. Этот протокол имеет структуру как у Terra, но помимо гавернанс токена использует и другие “более твердые” активы для поддержки пега.

Теоретически алгоритмические стейблкоины напоминают частичное банковское резервирование. Они могут масштабироваться у удовлетворить потребности децентрализованной экономики Web3. Но для этого потребуются почти идеальные дизайн и исполнение.

Стейблкоины, обеспеченные ВТС

Единственная похвальная цель стейблов – это позволить токену, привязанному к фиату, работать на открытом блокчейне. Это действительно полезно до тех пор, пока не появится настоящая биткоин экономика, работающая по принципу «с поля на стол» (farm-to-table – «широкое использование большим количеством людей»). Поэтому давайте попытаемся извлечь пользу из фундаментально ошибочной теории.

Самым чистым криптовалютным обеспечением является биткоин. Как мы можем превратить биткоин при соотношении стоимости 1:1 к доллару США в прочный долларовый стейблкоин?

Многие ведущие криптовалютные биржи предлагают бессрочные свопы и фьючерсные контракты обратного порядка (inverse style perpetual swap and futures contracts). Такие деривативные контракты основываются на BTC/USD, но маржируются в BTC. Это означает, что прибыль, убытки и маржа выражены в ВТС, а котируемая цена – в долларах.

А теперь давайте займемся математикой. Знаю-знаю, это тяжело для мозгов, испорченных TikTokами.

Каждый контракт на деривативы стоит 1 доллар в биткоинах при любой стоимости биткоина.

Contract Value Bitcoin Value = [$1 / BTC Price] * # of Contracts

Если BTC/USD составляет $1, то контракт стоит 1 BTC. Если BTC/USD составляет $10, то контракт стоит 0,1 BTC.

Теперь давайте создадим синтетические доллары (sUSD) на сумму $100. Используем BTC и короткие контракты на деривативы (short derivatives contract).Предположим, что BTC/USD = $100.

Сколько стоят 100 контрактов или $100 в BTC при цене BTC/USD $100?

[$1 / $100] * $100 = 1 BTC.

Интуитивно это должно быть понятно.

100 sUSD: 1 BTC + 100 коротких контрактов на деривативы

Если цена биткоина улетит в бесконечность, стоимость короткого контракта на деривативы должна приблизиться к 0. Покажем это на более понятном примере.

Предположим, что цена ВТС вырастет до 200 долларов.

Какова стоимость наших деривативных контрактов?

[$1 / $200] * $100 = 0,5 BTC

Таким образом, наш нереализованный убыток равен 0,5 BTC. Если вычесть наш нереализованный убыток в 0,5 BTC из 1 BTC заложенного обеспечения, то чистый баланс составит 0,5 BTC. Но при новой цене BTC/USD в $200, 0,5 BTC по-прежнему равны $100. Таким образом, у нас по-прежнему есть 100 sUSD, даже несмотря на то, что цена биткоина выросла и привела к нереализованным убыткам по нашей позиции по деривативам. Математически невозможно, чтобы эта позиция была ликвидирована при увеличении стоимости BTC.

И вот мы пришли к первому фундаментальному недостатку этой системы. Он возникнет в момент, когда цена BTC/USD приближается к 0. При таком раскладе стоимость контракта становится больше, чем все существующие биткоины. Поэтому сторона коротких позиций просто напросто не сможет с вами расплатиться в ВТС.

Вот такая математика.

А теперь предположим обратную ситуацию. Цена биткоина падает до 1 доллара.

Какова будет стоимость наших деривативных контрактов?

Тут нереализованная прибыль равна 99 BTC. Если мы сложим эту нереализованную прибыль с первоначальным залогом в 1 BTC, то получим общий баланс в 100 BTC. При цене $1 наши 100 BTC равны $100. А значит, наша привязка к 100 synthetic USD все еще сохраняется. Однако обратите внимание, как 99-процентное падение цены биткоина привело к 100-кратному увеличению стоимости биткоина в контракте. Это называется отрицательной выпуклостью (negative convexity), и она показывает, как наша привязка разрушается, когда цена биткоина приближается к нулю.

Причина, по которой я не рассматриваю этот сценарий, очень простая. Если биткоин обнулится, вся система перестанет существовать. Ведь майнеры не будут тратить энергию на обслуживание системы, в которой нативный токен бесполезен. Если вы переживаете, что такое может случиться, просто продолжайте ездить по фиатным банковским рельсам. Вам тогда не нужно будет экспериментировать с чем-то потенциально более дешевым и быстрым.

Идем дальше. Нам понадобится некоторая централизация, что привнесет в эту конструкцию целый ряд других проблем. Единственное место, где эти обратные контракты (inverse contracts) торгуются в достаточном объеме для операций с таким количеством стейблов, обеспеченных ВТС – это CEX. Только централизованные биржи на данный момент способны обслуживать текущую экосистему.

Первый пункт централизации – это процесс создания и погашения.

Процесс создания

- Вы отправляете BTC в фонд.

- Фонд закладывает BTC на одной или нескольких CEX и продает обратные деривативные контракты, чтобы создать sUSD – синтетический доллар США.

- Фонд выпускает токен sUSD, работающий на открытом блокчейне. Для простоты использования я предлагаю создать токен ERC-20.

- Для торговли этими деривативами фонд должен создать аккаунт на одной или нескольких CEX. Залог в BTC не хранится в фонде, а находится на самой бирже.

Процесс погашения

- Вы отправляете sUSD в фонд.

- Фонд выкупает короткие обратные деривативные контракты на одном или нескольких CEX, а затем сжигает sUSD.

- Фонд изымает чистый залог BTC и возвращает его вам.

В этом процессе есть две проблемы. Во-первых, CEX (по какой-либо причине) может оказаться не в состоянии вернуть все доверенное ему обеспечение в виде BTC.

Во-вторых, CEX должен взимать маржу с проигравших. Если цена падает слишком сильно и слишком быстро, у CEX не будет достаточно маржи от лонгов для выплат. Вот тут-то и вступают в действие различные механизмы социализированных убытков (socialised loss mechanisms).

Если кратко: мы не можем быть на 100% уверенными, что при падении курса BTC проект получит всю причитающуюся ему в биткоинах прибыль.

Организационные моменты (Setup)

Фонду необходимо изыскать средства для развития проекта. Львиная доля этих средств нужна для покрытия рисков, связанных с невыплатой со стороны биржи (*это первая проблема, про которую говорится пунктом выше).

Таким образом первым шагом должна стать продажа токенов управления за ВТС. Из них формируется резервный фонд на случай, если CEX не даст ожидаемые выплаты. Очевидно, что этот резервный фонд не будет бездонным. Но он создаст определенную уверенность в том, что привязка к доллару сохранится, даже если CEX не выполнит свои обязательства.

Следующий шаг – определиться, как протокол получает доход. Существует два источника дохода:

- Протокол будет взимать комиссию за каждое создание и погашение.

- Протокол будет зарабатывать на естественном положительном базисе производного контракта по отношению к базовой стоимости спота. Позвольте мне объяснить.

Заявленная политика ФРС (и большинства других крупных центробанков) заключается в ежегодной 2% инфляции своей валюты. Фактически, с 1913 года – года создания ФРС – доллар потерял более 90% своей покупательской способности.

BTC имеет фиксированную эмиссию. По мере роста стоимости знаменателя (USD), числитель (BTC) остается неизменным. Это означает, что мы всегда должны приписывать фьючерсному значению курса BTC/USD большее значение, чем спотовому. Поэтому на фундаментальном уровне контанго (фьючерсная цена > спота) или ставка фондирования (по бессрочным свопам) должны быть положительными – что означает доход для тех, кто шортит эти обратные деривативные контракты.

На это можно возразить, что казначейские облигации США приносят положительную номинальную доходность, а безрисковых инструментов, которые торгуются за ВТС, просто не существует. Поэтому нет гарантии, что доллар будет обесцениваться по отношению к биткоину в долгосрочной перспективе.

Пока что так и есть. Я сам, да и многие другие писали, что отрицательные реальные ставки (т.е. когда номинальная безрисковая ставка казначейства ниже темпов роста ВВП) – единственный математический способ, с помощью которого Америка может номинально расплатиться с владельцами долговых обязательств.

Другой вариант – увеличить темпы роста населения более чем на 2% в год. Это потребует от пар массового отказа от контрацепции и других дополнительных методов планирования семьи. По данным Бюро переписи населения США, темпы роста населения в 2021 году составили 0,1%. Если исключить иммиграцию, то этот показатель был бы отрицательным.

Последний вариант – это изобрести какую-то чудесную технологию преобразования энергии, чтобы значительно снизить затраты энергии на каждый доллар экономической деятельности. Оба этих альтернативных варианта вряд ли станут реальностью ближайшее время.

Лонговый контракт на биткоин vs короткий контракт на обратные деривативы должен приносить положительную доходность год за годом. При этом, чем больше плавает курс sUSD, тем больше ВТС находится на хранении по сравнению с короткими деривативными контрактами. Это приводит к большому суммарному потоку дохода по процентной ставке (interest income). Таким образом, создается крупный денежный пул, которым управляют холдеры токенов.

Идеалы недостижимы

Создание привязанного к фиату стейблкоина, который работает на открытом блокчейне, невозможно без множества компромиссов.

Именно пользователи должны определить, стоят ли эти компромиссы главной цели: позволить фиату быстрее и дешевле работать на открытом блокчейне. Оторвать фиат от банковского контроля и централизованных платежных систем.

Из четырех представленных вариантов мне больше всего нравится вариант со стейблами, обеспеченными ВТС и деривативами. На втором месте идут стейблы со сверхобеспечением. Однако каждое из этих решений замораживает криптовалюту в больших пулах.

Тут нужно вспомнить о проблеме, которую я описывал в эссе “Петля Судьбы“. Она заключается в том, что эти публичные сети нуждаются в активах, чтобы перемещать средства между участниками сети. Они нужны для генерации комиссий и поддержки функционала. И это очень большие активы.

HOLD токсичен в долгосрочной перспективе. Поэтому давайте не опускать руки, а продолжать стремиться к созданию биткоин экономики по принципу “с поля к столу».

Выживут ли Terra / UST?

Сейчас Terra находится в самых дремучих темных глубинах спирали смерти. Пожалуйста, прочитайте этот твит от основателя Terra До Квона:

А затем объясните ему, что все происходящее сейчас вызвано самой природой протокола. Протокол работает так, как должен, и тот факт, что люди удивлены происходящим, означает, что они не изучили должным образом технический документ. Лунатики также не задавались вопросом, откуда взялась эта 20% доходность UST на Anchor.

Спираль уйдет, когда рыночная стоимость UST станет равна рыночной стоимости LUNA. Если оставить все как есть, протокол сам найдет это рыночное равновесие. Вопрос заключается в том, какова эта конечная равновесная рыночная стоимость. И самое главное, когда арбитражники, покупающие дешевые UST, создадут новые токены LUNA? Кто будет их покупать? Зачем вам покупать LUNA у тех, кто ее продает, если вы знаете, что пока UST < $1, есть миллиарды долларов программно созданного давления на продажу LUNA.

Даже если LUNA и UST переживут этот эпизод, в долгосрочной перспективе у меня нет для них хороших прогнозов. По крайней мере, пока они не укрепят уверенность рынка в том, что рыночная стоимость LUNA всегда будет превышать стоимость UST. А для этого в протокол нужно внести какие-то гениальные изменения. Я понятия не имею, как этого добиться.

Могу лишь посоветовать почитать статью доктора Клементса – он подробно описывает эту проблему.

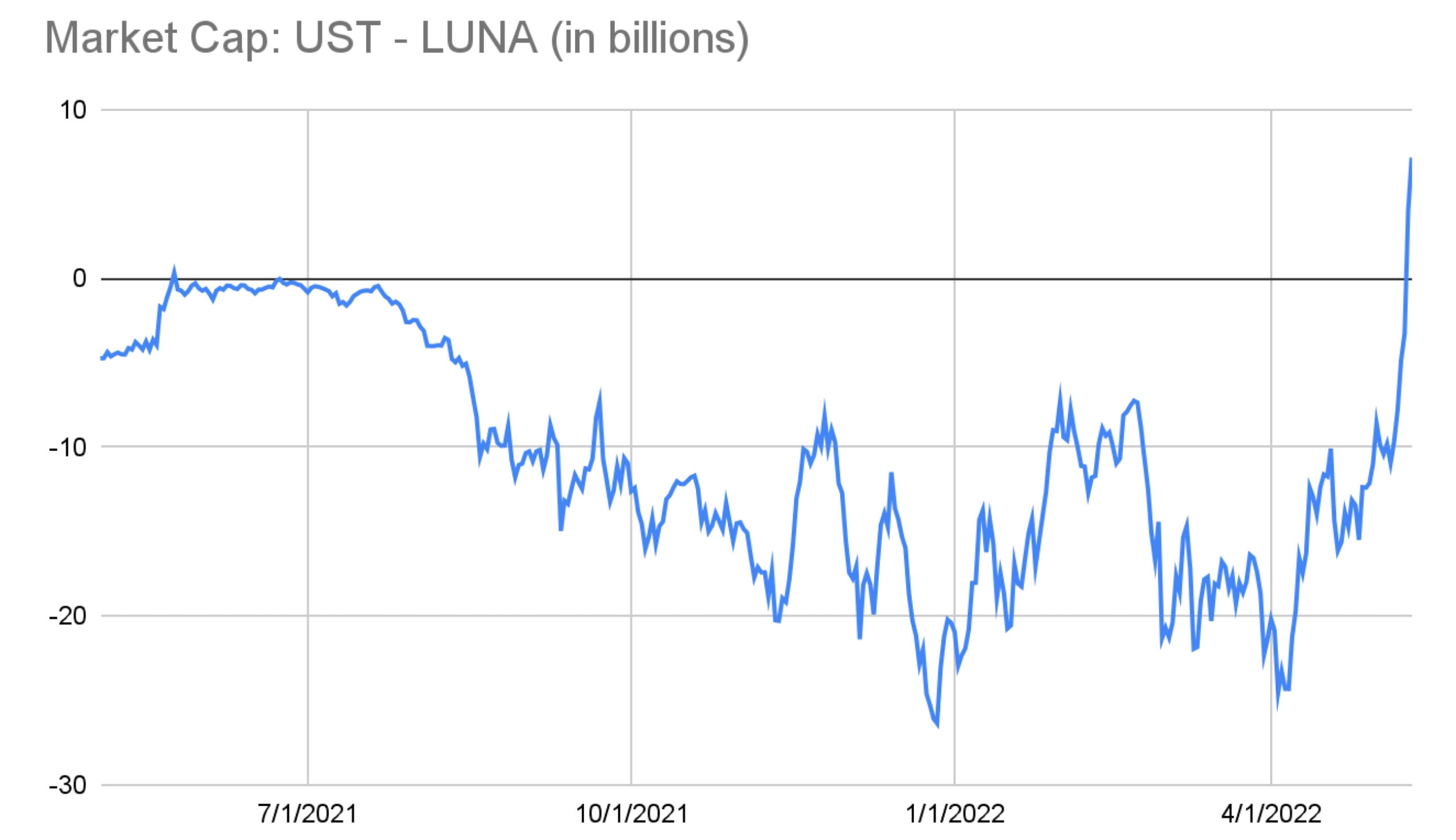

Это график [UST Marketcap – LUNA Marketcap]. Система стабильна, когда это значение <$0. Всплеск вверх означает, что необходимо сжечь UST и выпустить LUNA, чтобы вернуть UST в соответствие с его пегом.

Алгоритмические стейблы мало чем отличаются от фиатных валют, обеспеченных долговыми обязательствами, за исключением одного важнейшего фактора. Terra и подобные ей компании не могут заставить кого-либо использовать UST при любой цене. Они должны убедить рынок, что их модель особенная. И что токены управления, поддерживающие протокол, будут иметь такую стоимость, которая со временем будет расти быстрее, чем количество выпущенных стейблов.

Правительство же всегда может заставить своих граждан использовать национальную валюту. Поэтому всегда существует встроенный спрос на фиат, даже если все знают, что “активы”, обеспечивающие такую валюту, стоят меньше, чем находящаяся в обращении валюта.

Еще одной жертвой является целый класс инвесторов, которые кричали «Гип-гип, ура!» в сторону DeFi, пребывая в экстазе от Terra. Теперь этим инвесторам не до покупки биткоина и эфира, они будут заняты восстановлением своих портфелей.

Время отдохнуть (пару слов о рецессии)

Во время настоящего краха рынок сам находит всех этих продавцов, которые в панике избавляются от своих активов. Падение на этой неделе было усилено тем, что Luna Foundation продала много биткоинов с целью защиты привязки UST к USD. Ничего у них не вышло, как, впрочем, всегда бывает. Вот так все пеги терпят крах перед лицом вселенского кризиса.

Я со спокойной душой продал свои июньские путы на биткоин на $30 000 и Эфир на $2 500. Я торгую в основном потому, что мне это нравится. Я не менял лонгтерм холд позиции, хотя в фиатном выражении они теряют “стоимость”. Если что, я постоянно делаю переоценку своих альтов, вношу необходимые корректировки.

Я не ожидал, что рынок так быстро пройдет текущие уровни. Этот обвал начался менее чем через неделю после того, как ФРС подняла ставки на ожидаемые 50 б.п.

Позвольте мне повторить важный нюанс: рынок ожидал повышения ставки на 50 пунктов, но все равно рухнул. Этот рынок не может справиться с ростом номинальных ставок.

Будет интересно: Как изменение процентной ставки ФРС влияет на рынок криптовалют

Меня поражает вера некоторых людей в то, что рисковые активы с длинным сроком погашения и высокими ценовыми мультипликаторами не поддадутся росту номинальных ставок.

Индекс потребительских цен США за апрель составил 8,3%, что не намного ниже предыдущего показателя в 8,5%.

8,3% – это все еще слишком много. Поэтому ФРС в режиме пожарного продолжают искать способы борьбы с такой инфляцией. В июне ожидается повышение ставки еще на 50 б.п., и это продолжит падение рисковых активов с длинным сроком погашения.

Теперь криптовалютные рынки должны понять, какие проекты может совсем скоро постигнуть участь Terra. А это любой сервис, предлагающий доходность выше среднего, и который, как полагают, имеет хоть какое-то отношение к Terra. Отсюда начнется быстрый отток капитала.

Большинство людей никогда не читали, как на самом деле работает любой из таких протоколов при кризисных сценариях. Поэтому они поступят по принципу “сначала продай, потом читай”. Давление на все криптоактивы продолжится, поскольку все инвесторы теряют уверенность. Они предпочитают в страхе закрыться в домике, сжимая кэш на руках.

После окончания этих красных рек рынкам криптовалют понадобится время на выздоровление. Поэтому бессмысленно пытаться определить какие-либо потенциальные ценовые ориентиры. Но я скажу следующее: учитывая мой макроэкономический взгляд на неизбежность того, что денег будет печататься все больше, я закрою глаза и доверюсь Господу.

Поэтому я буду покупать биткоин по цене $20 000 и эфир по цене $1 300. Эти уровни примерно соответствуют историческим максимумам каждого актива во время бычьего рынка 2017/18 годов.

Мы не знаем, кто из нас говорит о верности Господу, но втайне служит дьяволу. Поэтому оторвите себя от кнопок “Купить” и “Продать” и подождите, пока пыль осядет. Настоящим верующим все станет ясно в свое время.

Читать предыдущие статьи Артура Хейса

«Роковая петля» — новое эссе Артура Хейса поясняющее может ли биткоин вырасти до $1 млн

«Ловушка теханализа». Перевод статьи Артура Хейса “The Q-Trap”

«Пятизначный ценник за ETH» — новое эссе Артура Хейса