“Are We There Yet?” – Nowy esej Arthura Hayesa. Streszczenie

Disclamer Jest to przybliżone podsumowanie treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Były szef giełdy kryptowalut BitMEX, Arthur Hayes, opublikował nowy esej – Are We There Yet? W nowym artykule omówił, dlaczego nieudane działania organów regulacyjnych mające na celu walkę z inflacją mogą być katalizatorem nowej hossy na rynku kryptowalut.

Zespół Incrypted przygotował krótkie streszczenie tekstu.

Czy już tam jesteśmy?

Uczestnicy rynku są niecierpliwi na swojej drodze do bogactwa. Czekając na kolejną hossę, często pytają: “Czy już tam jesteśmy?”. Spróbujmy to zrozumieć.

Podczas pandemii COVID-19 wzrost bitcoina przewyższył wzrost bilansu Rezerwy Federalnej (Fed) o 129% w okresie aktywnej emisji pieniądza.

Ale odkąd Fed zaczął podnosić stopy procentowe w marcu 2022 r., sytuacja uległa zmianie, a analitycy próbują zgadnąć, kiedy to się skończy. Wielokrotnie powtarzałem w swoich esejach, że podwyżka stóp doprowadziłaby do katastrofy finansowej, która wymagałaby odwrócenia.

Tą katastrofą była niewypłacalność Silicon Valley Bank i Signature Bank. Aby uratować sytuację, federalni uruchomili awaryjny program finansowania banków, BTFP, który pozwolił instytucjom pożyczkowym pożyczać dolary pod zastaw obligacji skarbowych, aby wypłacić pieniądze deponentom.

Deponenci z kolei zdecydowali się przekierować swoje pieniądze z banków z depozytami wynoszącymi około 0% do funduszy rynku pieniężnego, które oferowały ponad 5%.

Wielu analityków, w tym ja, było przekonanych, że cykl podwyżek stóp się zakończy, ale Fed podniósł kluczową stopę jeszcze trzy razy. A kiedy twoje prognozy zawodzą kilka razy, warto zastanowić się “co jeśli nadal będę się mylić”.

Przemawiając na Korea Blockchain Week, odniosłem się do pytania, czy bitcoin może wzrosnąć, jeśli Fed będzie nadal podnosił stopę procentową. Poniżej podsumuję moje argumenty i przemyślenia.

Co jeśli?

- Co jeśli w USA nie będzie recesji?

- Co jeśli inflacja nie spadnie?

- Co jeśli nie dojdzie do załamania systemu finansowego Stanów Zjednoczonych?

Jeśli tak się stanie, zobaczymy dalsze podwyżki kluczowych stóp procentowych przez Fed i inne banki centralne, zamiast oczekiwanego luzowania ilościowego. To z kolei doprowadzi do zmiany realnych rentowności.

Realna rentowność jest pojęciem rozmytym, ale w najprostszy możliwy sposób można ją obliczyć za pomocą następującego wzoru:

Realna rentowność = rentowność obligacji rządowych – nominalny wzrost PKB.

Państwa mają tendencję do stymulowania wzrostu PKB powyżej poziomu rentowności papierów wartościowych poprzez gromadzenie nadwyżek w postaci majątku państwowego. Strategia ta prowadzi do ujemnych realnych rentowności i sprawdza się w krajach azjatyckich (Chiny, Japonia, Tajwan) z zamkniętymi i kontrolowanymi systemami bankowymi, w których deponenci nie mają możliwości wycofania kapitału poza granice kraju.

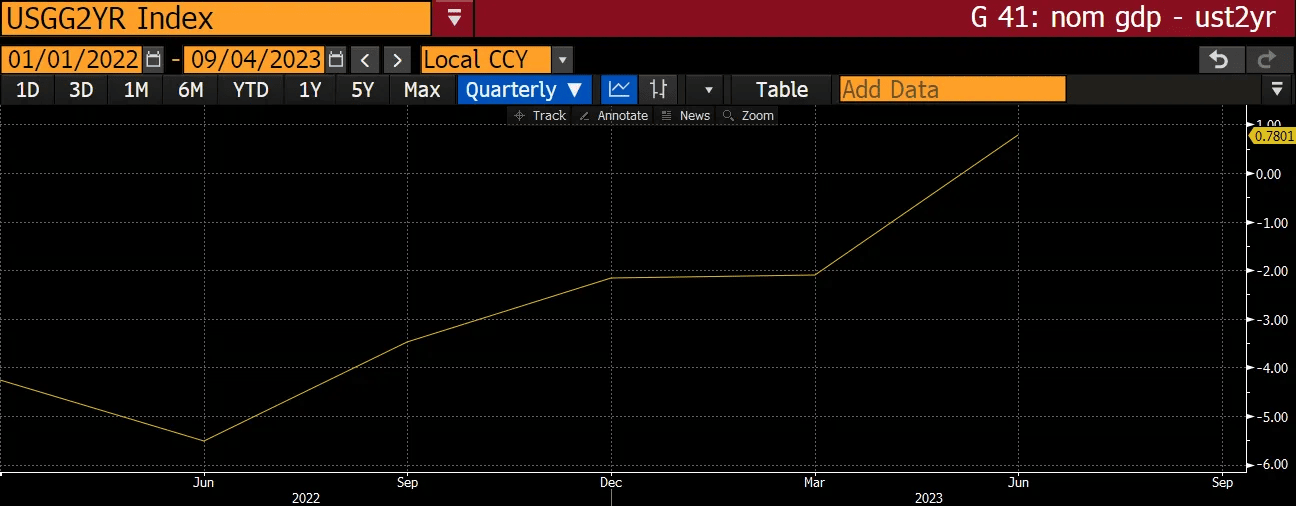

Na przykład realna rentowność dwuletnich obligacji amerykańskich w 2022 r. była ujemna i mogła osiągnąć zaledwie 0,7% po roku ciągłych podwyżek stóp procentowych. Z kolei realne rentowności obligacji 10- lub 30-letnich są nadal ujemne, a kluczowe pytanie brzmi: czy możemy spodziewać się ich wzrostu w przyszłości?

Fed spodziewa się wzrostu PKB o 5,7% w trzecim kwartale. Dodajmy do tego deflator na poziomie 3,7%, który był obserwowany między wartością realną a nominalną przez ostatnie sześć kwartałów. Oznacza to, że nominalne tempo wzrostu PKB Stanów Zjednoczonych może wynieść 9,4% w trzecim kwartale.

W związku z tym prognozowana realna rentowność dwuletnich obligacji skarbowych wyniosłaby: 5% – 9,4% = -4,4%.

Wbrew logicznym oczekiwaniom, restrykcyjna polityka Fed nie skutkuje ani spowolnieniem nominalnego wzrostu PKB, ani wzrostem realnej stopy procentowej. Ale dlaczego?

Za przyjemności trzeba płacić

Aby pokryć swoje wydatki, rząd nakłada podatki. Jeśli podatki nie wystarczają, rząd pożycza więcej pieniędzy, emitując dług, aby pokryć deficyt.

Głównym eksportem Stanów Zjednoczonych są finanse, więc duża część dochodów rządu pochodzi z podatków od zysków kapitałowych nakładanych na osoby zarabiające na giełdzie.

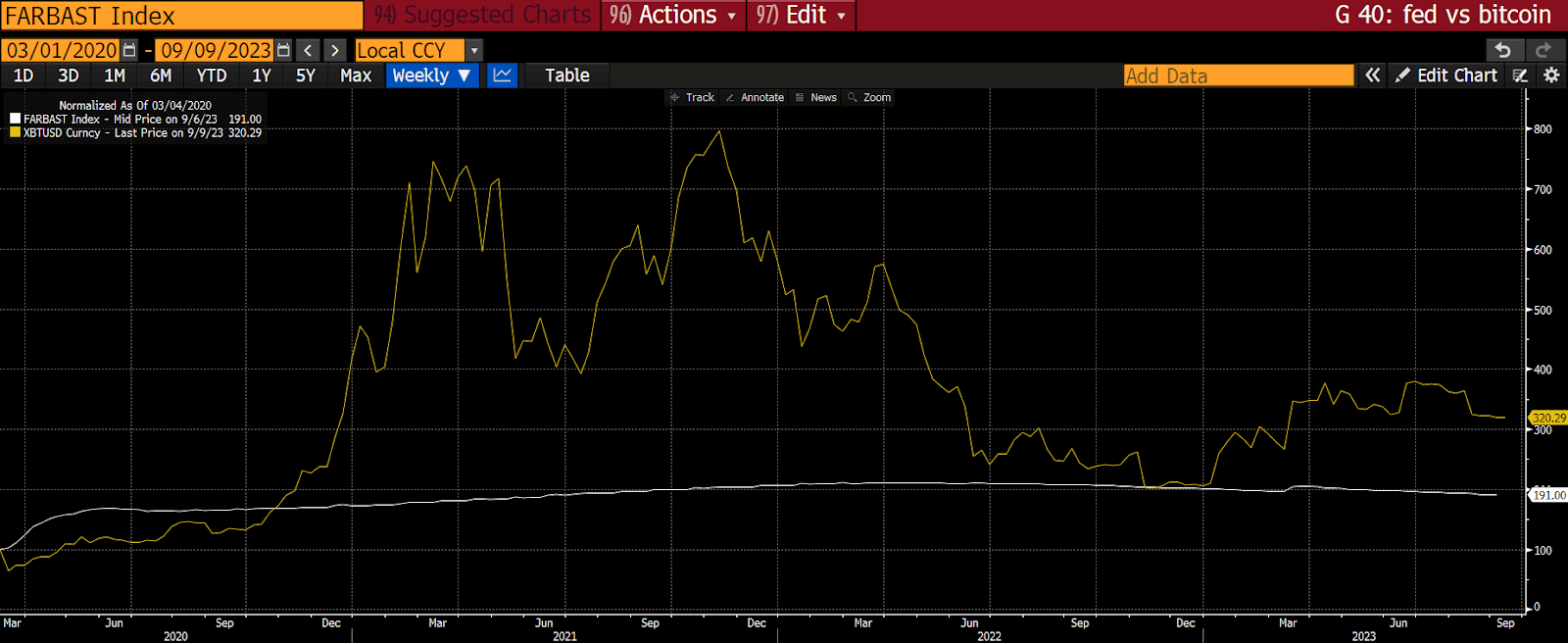

Podczas hossy w latach 2020-2021 dochody podatkowe wzrosły z powodu zysków kapitałowych. Dane amerykańskiego Urzędu Skarbowego pokazują, że zrealizowany zwrot w 2021 r. wyniósł 8,7% PKB – najwięcej od 40 lat.

Jednak w 2022 r. Fed zaczął podnosić stopy procentowe, tłumiąc aktywność na rynkach finansowych. Poniżej znajduje się wykres przedstawiający indeksowane zwroty z indeksów S&P 500 (żółty), Nasdaq 100 (biały), Russell 2000 (zielony) i Bloomberg Aggregate Total Return Bond Index (magenta) od 2022 r. do chwili obecnej:

Jak pokazuje wykres, od początku 2022 r. nikt nie zarobił żadnych pieniędzy, więc wpływy z podatku od zysków kapitałowych gwałtownie spadły.

Ponadto, aby zostać ponownie wybranym, politycy muszą zapewnić społeczeństwu przystępną cenowo opiekę zdrowotną i energię, co oznacza zwiększone wydatki na opiekę zdrowotną i wojsko. Jeśli wpływy z podatków zostaną zmniejszone, zwiększy to deficyt budżetowy.

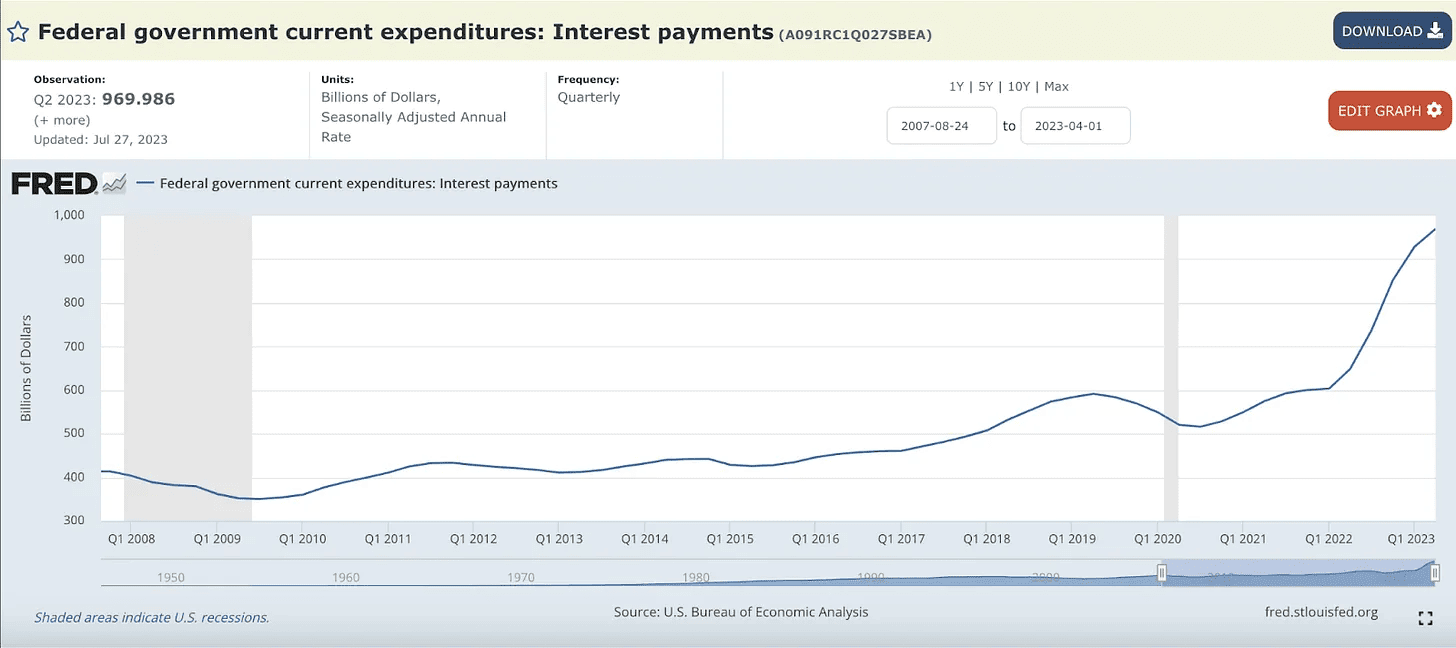

Aby sfinansować deficyt budżetowy i spłacić wcześniejsze zobowiązania, Departament Skarbu USA musi sprzedać dodatkowe obligacje o wartości 1,85 bln USD do końca roku. W połączeniu z podwyżką kluczowych stóp procentowych prowadzi to do wzrostu kwoty płatności odsetkowych.

Departament Skarbu USA wypłaca już 1 bilion dolarów rocznie w postaci odsetek dla posiadaczy obligacji. Znaczna ich część trafia do zamożnych gospodarstw domowych, które wydają te pieniądze głównie na usługi, stanowiące 77 procent całkowitego PKB.

Zasadniczo, gdy stopy procentowe rosną, rząd zwiększa płatności dla bogatych, a oni wydają więcej na usługi, podnosząc PKB.

Zaklęty krąg

Teraz zbierzmy to wszystko razem, aby zrozumieć, w jaki sposób podwyżka stóp procentowych Fed prowadzi do dalszego wzrostu PKB, a wzrost ten z kolei powoduje, że Fed podnosi stopy procentowe jeszcze bardziej.

- Po szczytach z lat 2020-2021 ceny aktywów finansowych spadają, a wraz z nimi dochody podatkowe.

- W kontekście spadających przychodów rosną wydatki rządowe, co prowadzi do wyższych deficytów.

- Większe wydatki prowadzą do wyższych deficytów, ale prowadzą również do wyższego PKB. Oznacza to, że wzrost deficytu równa się wzrostowi nominalnego PKB.

- Aby sfinansować deficyt, Departament Skarbu USA musi wyemitować więcej obligacji o wyższym oprocentowaniu z powodu podwyżek stóp procentowych Fed.

- Płatności z tytułu tych obligacji są otrzymywane przez zamożne amerykańskie gospodarstwa domowe, które kupują usługi, co dodatkowo zwiększa PKB.

Inflacja nadal rośnie, ponieważ nominalny wzrost PKB jest wyższy niż rentowność obligacji skarbowych.

Rosnące płatności z tytułu obligacji nie ograniczają wydatków rządu USA, ponieważ rząd finansuje się w tempie niższym niż wzrost spowodowany jego zadłużeniem. Z tego powodu stosunek długu do PKB w rzeczywistości spada.

Ponieważ wzrost PKB nadal przewyższa rentowność obligacji, inflacja wzrośnie i utrzyma się na stałym poziomie, co oznacza, że Fed musi nadal podnosić stopy procentowe, aby osiągnąć cel 2%.

Dziura w zbroi

Fed może podnosić stopy tak długo, jak długo rynek będzie skłonny zaakceptować oprocentowanie poniżej nominalnego wzrostu PKB, ale jeśli lub kiedy posiadacze obligacji zażądają rentowności na tym poziomie lub powyżej (9,4%) – zrobi się gorąco.

Banki mają teraz konkurenta w postaci bitcoina i innych kryptowalut, za pomocą których deponenci mogą wypłacać pieniądze z systemu finansowego. Konkurenta, którego wcześniej nie było. Jeśli więc rynek zażąda wyższych stóp procentowych, Fed będzie musiał albo zakazać dostępu do fizycznych kryptowalut, albo uruchomić luzowanie ilościowe i odkupić obligacje, aby utrzymać stopę procentową poniżej PKB.

Założenie, że gracze rynkowi nie będą chcieli oddawać zysków rządowi, mając alternatywę w postaci bitcoina, wydaje się logiczne. Uważam jednak, że Fed nadal będzie w stanie podnosić stopy procentowe, unikając masowego odpływu środków z systemu bankowego.

Zmiana paradygmatu

Przyzwyczajono nas do przekonania, że gdy stopy procentowe rosną, aktywa ryzykowne stają się tańsze. Jednak obecnie rząd nadal zwiększa wydatki, a realna rentowność dwuletnich obligacji spadła do -4% zamiast nominalnych 5,5%, co sprawia, że ryzykowne aktywa są nadal atrakcyjne dla inwestorów.

Próba znalezienia realnych rentowności doprowadziła do umocnienia się bitcoina po upadku Silicon Valley Bank i Signature Bank. Od tego czasu aktywa wzrosły o 29% i chociaż nie udało im się osiągnąć poziomu 30 000 USD, nadal utrzymują się powyżej poziomu sprzed uruchomienia BTFP.

Rynek zdaje sobie sprawę, że w miarę jak Fed podnosi kluczową stopę procentową, realne rentowności obligacji będą tylko spadać. Powodem, dla którego bitcoin wciąż nie osiągnął poziomu 70 000 USD, jest to, że większość ludzi koncentruje się na nominalnej stopie funduszy Fed i wysokich wartościach PKB zamiast na rzeczywistych rentownościach.

Pomimo nominalnie wysokich rentowności obligacji, kapitał zacznie szukać stabilnych aktywów, co doprowadzi do wzrostu bitcoina, akcji spółek technologicznych i niektórych innych instrumentów, wbrew logice analityków.

Jestem pewien, że Fed będzie musiał uruchomić luzowanie ilościowe i obniżyć stopy procentowe, ale nawet jeśli tak się nie stanie, powyższe sugeruje, że kryptowaluta i tak wzrośnie.

Powodem, dla którego bitcoin tak silnie koreluje z polityką Fed, jest nienormalnie wysoki poziom zadłużenia w stosunku do PKB, który zakłóca normalne relacje gospodarcze. Banki centralne próbują rozwiązywać nowe problemy za pomocą starych metod, ale globalny stosunek długu do PKB na poziomie 360% stwarza sytuację, w której konieczne jest całkowite przemyślenie powiązań aktywów.

Inne eseje autorstwa Arthura Hayesa