„Kite or Board” – nowy esej Arthura Hayesa. Krótkie opowiadanie

Zastrzeżenie: przybliżona parafraza treści eseju Arthura Hayesa została przedstawiona w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Były szef giełdy kryptowalut BitMEX, Arthur Hayes, opublikował nowy esej zatytułowany Kite or Board. Omówił w nim, w jaki sposób amerykańska Rezerwa Federalna (Fed) walczy z inflacją i dlaczego kryptowaluty mogą być “antidotum” na ten problem.

Zespół Incrypted przygotował krótkie streszczenie tego tekstu.

Powrót do wody

Jednym z moich najczęstszych błędów podczas kitesurfingu jest skupianie się na desce. Choć najważniejszym elementem jest sam latawiec. Fed myśli w podobny sposób.

Urzędnicy chcą kontrolować zarówno ilość, jak i wartość pieniądza. Ale ilość jest ważniejsza niż cena. To jak w sporcie: latawiec jest przymocowany do ciebie i musisz go kontrolować, podczas gdy deska może się swobodnie poruszać.

Fed kontroluje ilość pieniędzy w obiegu poprzez zmianę wielkości swojego bilansu. Kupuje i sprzedaje papiery wartościowe zabezpieczone hipoteką (MBS) i obligacje skarbowe (UST), stale dostosowując te liczby.

Gdy bilans rośnie, nazywa się to luzowaniem ilościowym (QE). Kiedy się zmniejsza, jest to zacieśnianie ilościowe (QT).

Fed posiada obligacje UST i MBS o wartości bilionów dolarów. Dokonuje również transakcji tymi aktywami. Twierdzę więc, że w Stanach Zjednoczonych rynek instrumentów o stałym dochodzie nie jest już wolny – istnieje organizacja, która może drukować pieniądze do woli i jednostronnie zmieniać zasady gry.

Obecny szef regulatora, Jerome Powell, uważa się za Paula Volckera. Możemy więc oczekiwać, że będzie działał w podobny sposób, aby ograniczyć inflację w Stanach Zjednoczonych.

Jednak to, co działało w idealistycznych warunkach przeszłości, nie będzie działać w obecnych niestabilnych czasach.

Im dłużej regulator będzie polegał na środkach zastosowanych w latach 80. przez Volckera, tym szybciej Stany Zjednoczone będą zmierzać w kierunku przeciwnym do zamierzonego. Fed chce spowolnić inflację, ale podnosząc stopy procentowe i jednocześnie zmniejszając bilans, daje zamożnym posiadaczom instrumentów finansowych więcej bodźców.

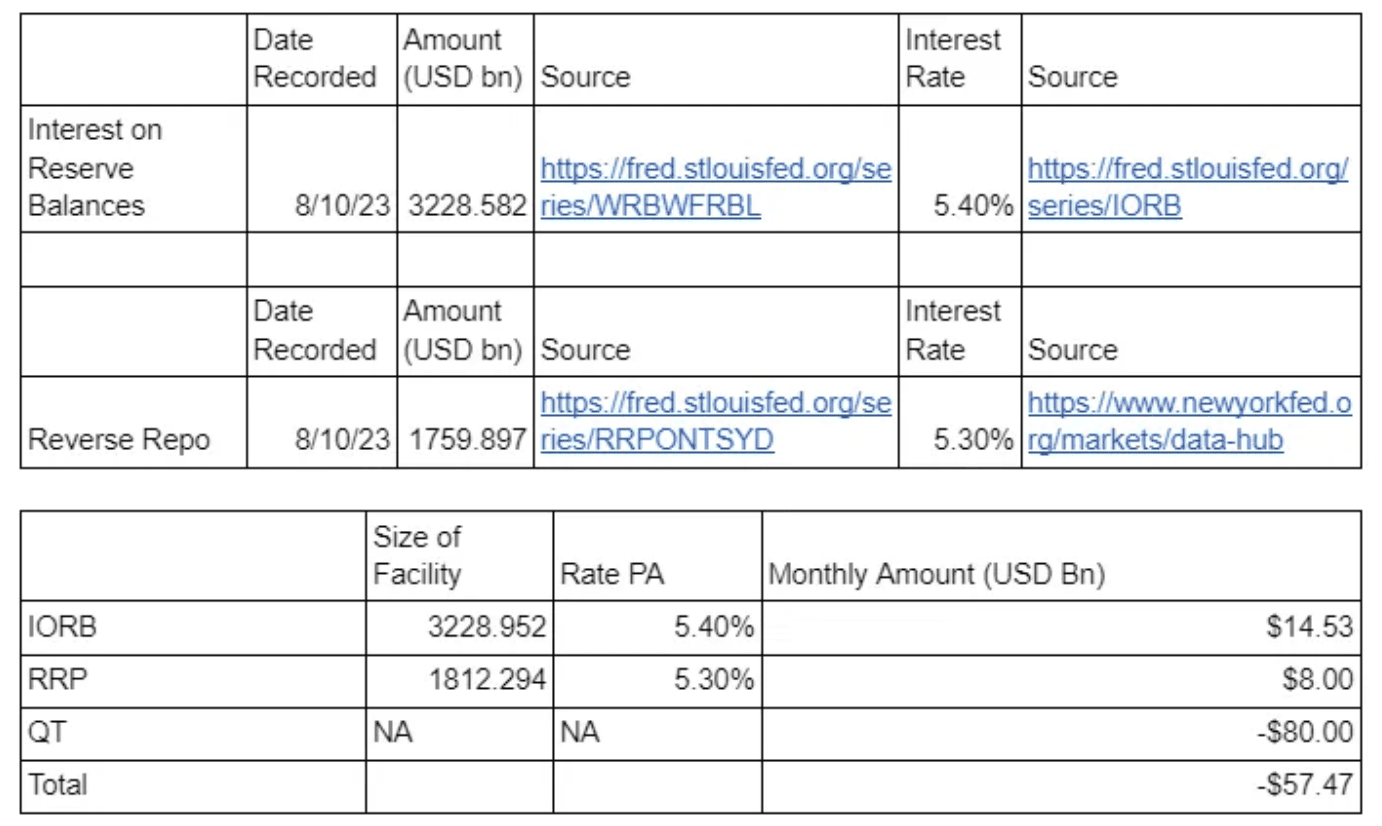

Fed chce, aby krótkoterminowe stopy rynkowe były zgodne z jego własnymi. W tym celu regulator ustala oprocentowanie programu odwrotnego odkupu (RRP) i salda rezerw (IORB) w docelowym zakresie stóp procentowych.

Instytucje takie jak banki i fundusze rynku pieniężnego mają dostęp do depozytów overnight, a w konsekwencji do płatności RRP. Wielkość tych ostatnich jest ustalana przez Fed. Oznacza to, że inwestorzy detaliczni i instytucjonalni nie kupią obligacji dolarowych o rentowności poniżej tej stopy.

Aby utrzymać pewną ilość rezerw bankowych na swoich rachunkach, regulator płaci IORB instytucjom kredytowym. W rezultacie banki nie będą udzielać pożyczek osobom fizycznym, korporacjom i rządowi USA po niższej stopie procentowej niż otrzymują od Fed bez ryzyka.

Aby skutecznie manipulować krótkoterminowymi stopami procentowymi, Fed musi drukować dolary, a następnie rozprowadzać je wśród deponentów RRP i IORB. Problem polega na tym, że kończy się to podnoszeniem stóp procentowych i kurczeniem się bilansu. Przynosi to efekt przeciwny do zamierzonego.

Fed próbuje siedzieć na dwóch krzesłach jednocześnie. Za każdym razem, gdy regulator podnosi stopy procentowe, de facto przekazuje bankom miliardy dolarów.

Technicznie rzecz biorąc, Fed powinien zmniejszać swój bilans o 95 mld USD miesięcznie, ale ostatnio zmniejsza go średnio tylko o 80 mld USD.

Raj utracony

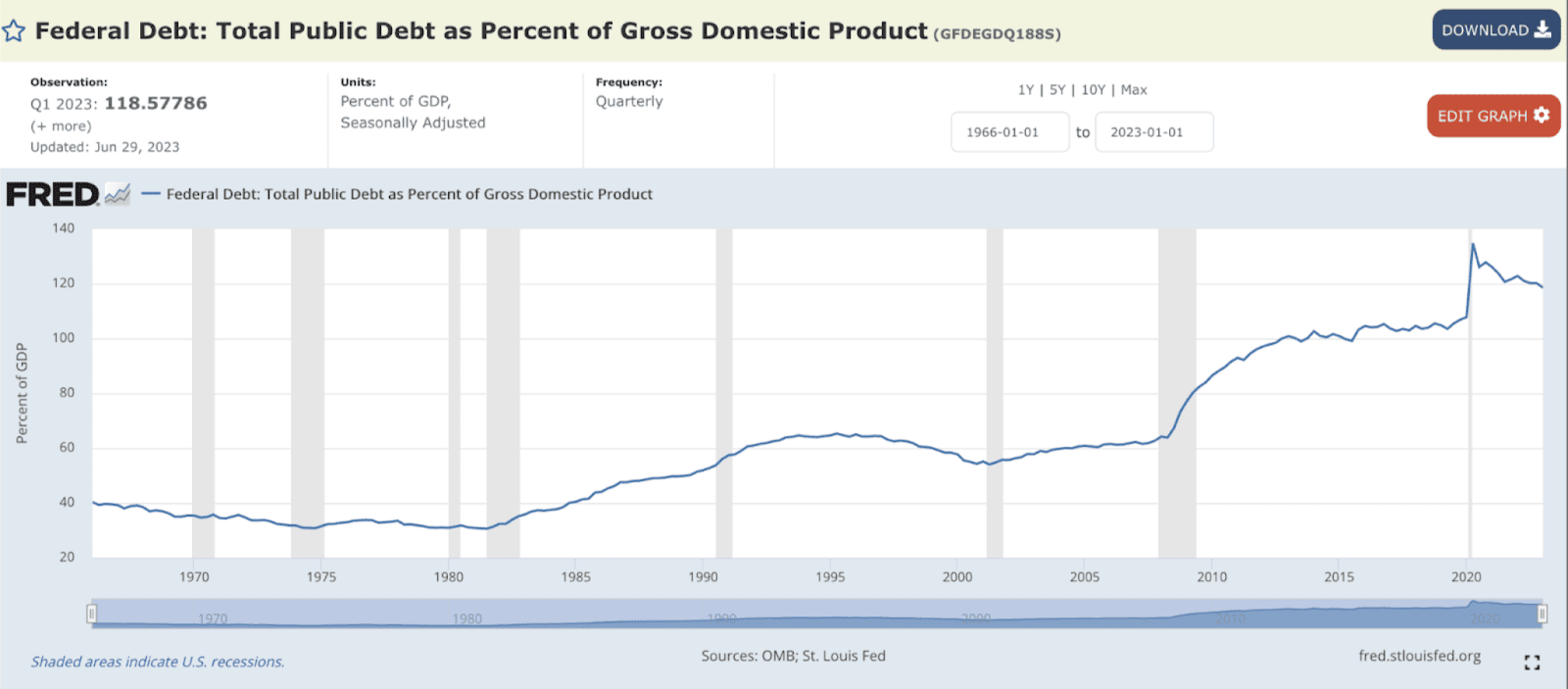

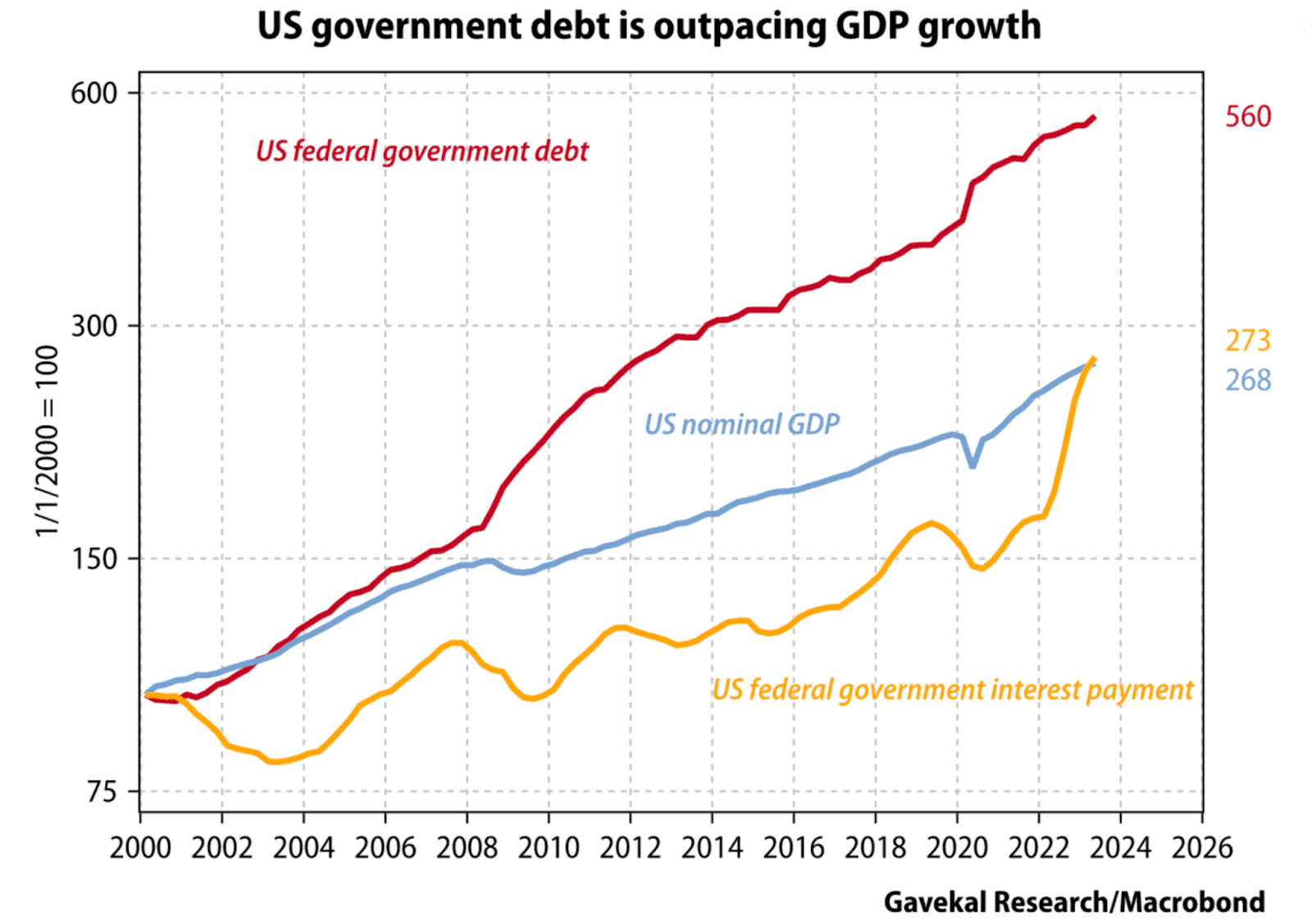

Do 1980 r. gospodarka USA kwitła, a co najważniejsze, rząd miał niewielkie zadłużenie.

Stosunek długu do PKB wynosił 30%. Dziś wskaźnik ten szacuje się na 118%. Oznacza to, że gdy Volcker drastycznie podniósł stopy procentowe, nie miało to aż tak dużego wpływu na gospodarkę. W 2023 r. widzimy dokładnie odwrotną sytuację.

Gdy dług rośnie w tym samym tempie co nominalny PKB, sytuacja jest zrównoważona. Kiedy jednak rośnie prawie dwa razy szybciej, jesteśmy w poważnych tarapatach.

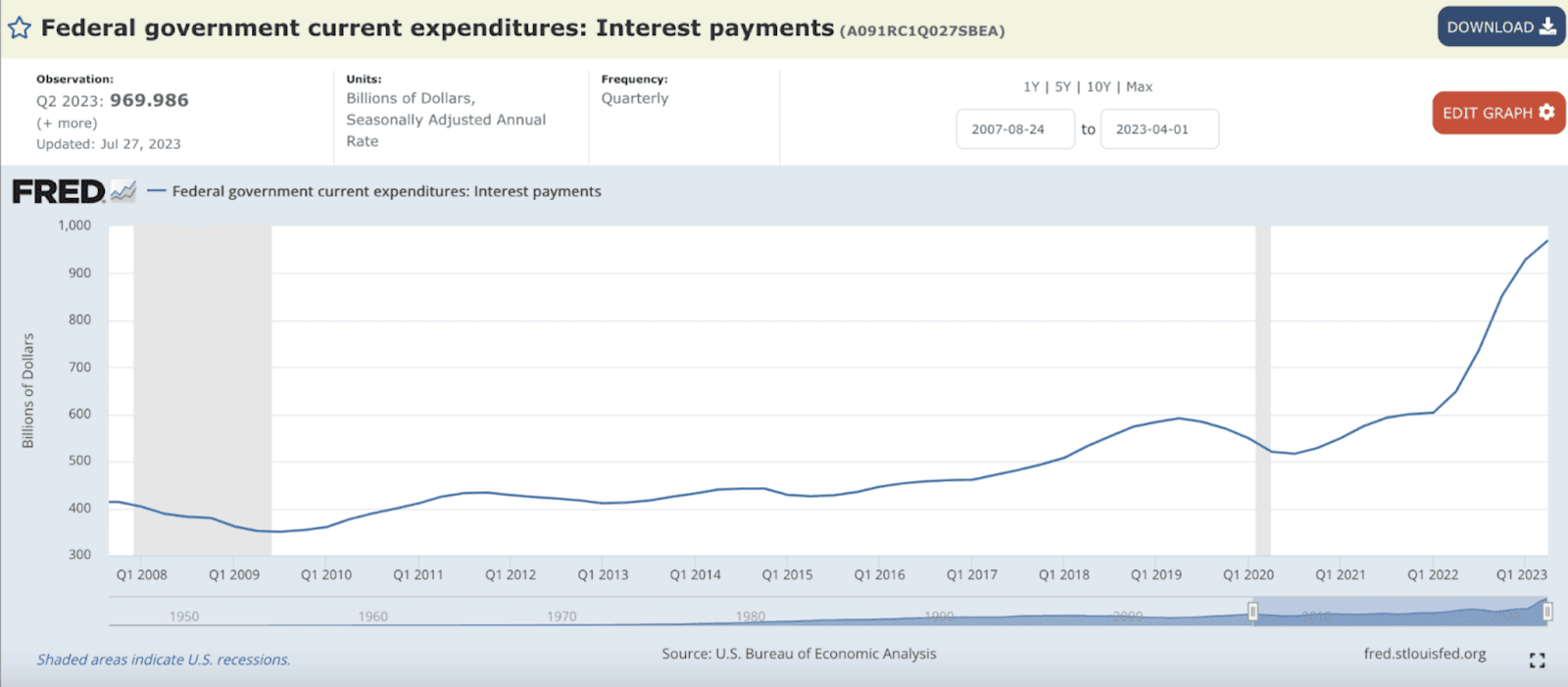

Za każdym razem, gdy Powell podnosi stopy procentowe, sprawia, że finansowanie rządu staje się droższe dla Departamentu Skarbu USA. Ze względu na krótki termin zapadalności długu rządowego, departament jest zmuszony emitować nowe obligacje, aby spłacić stare długi. W rezultacie płatności odsetkowe mocno uderzają w kieszenie departamentu.

Od II kwartału 2023 r. Departament Skarbu USA wypłaca posiadaczom długu około 1 biliona dolarów rocznie. Najwyraźniej działania Fed zmuszają departament do rozdawania zachęt bogatym ludziom w postaci wypłacania odsetek.

W połączeniu z pieniędzmi przekazywanymi za pośrednictwem RRP i IORB, warunki dla posiadaczy instrumentów finansowych poprawiają się z miesiąca na miesiąc. Tak się nie działo w latach 80-tych.

Dyspersja

Powell jest zdeterminowany, aby obniżyć inflację. Ale jak może spadać, skoro za każdym razem, gdy podnosi stopy procentowe, najwięksi konsumenci usług stają się jeszcze bogatsi?

Fakt, że Fed wprowadza płynność na rynki, nie oznacza, że wszystkie aktywa zyskają na wartości.

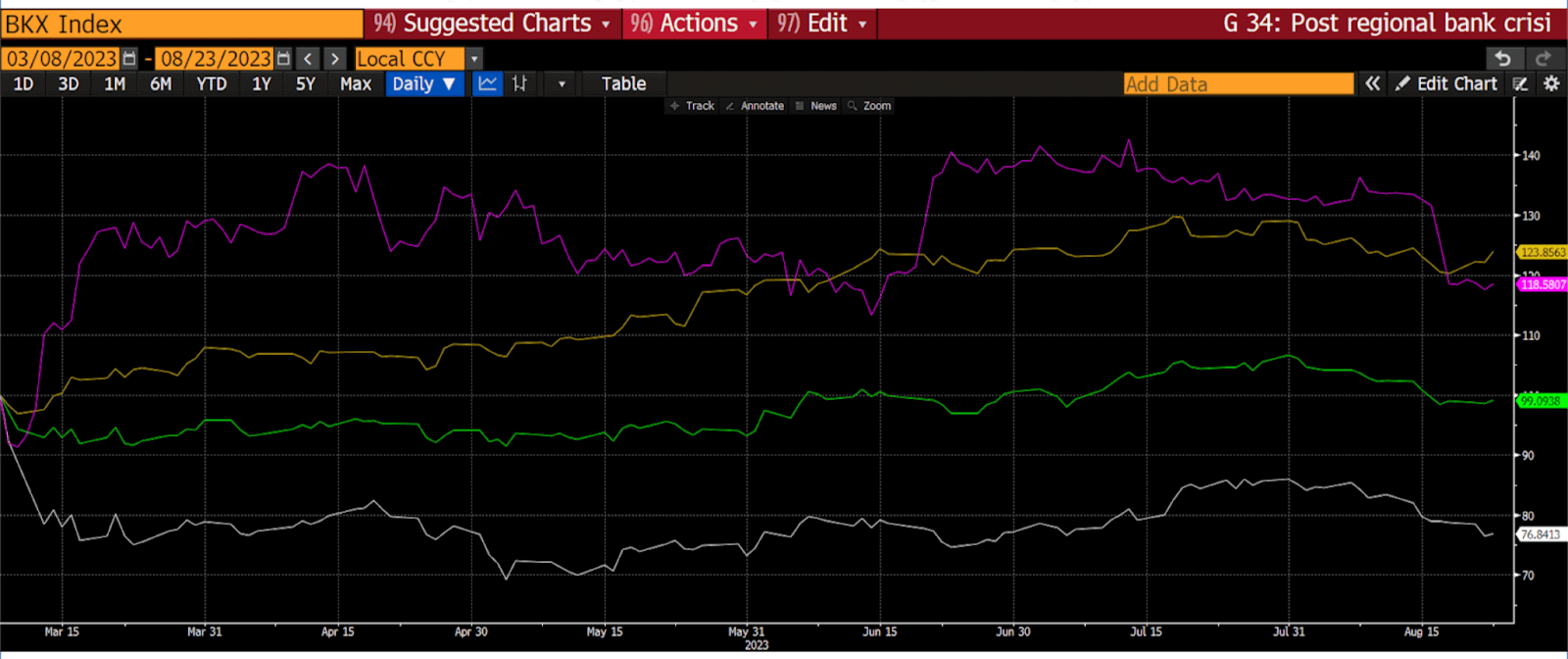

Przeanalizowałem wyniki indeksu banków regionalnych w USA (biała linia), indeksu Russell 2000 (zielona), indeksu Nasdaq 100 (żółta) i bitcoina (magenta). Punktem wyjścia jest 8 marca 2023 roku. To dzień, w którym Silvergate Bank ogłosił upadłość.

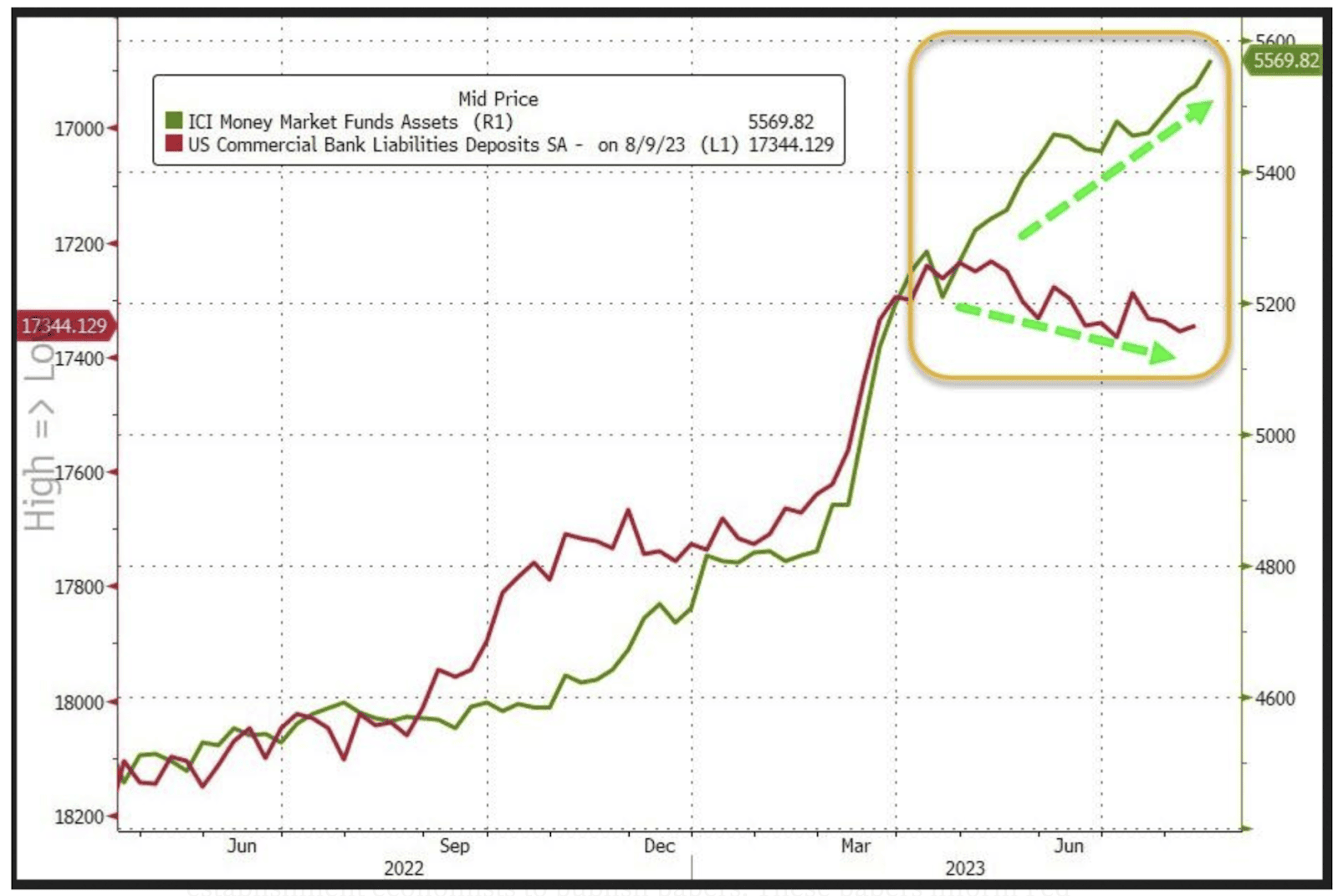

Jeśli nie jesteś amerykańskim bankiem “zbyt dużym, by upaść”, których w USA jest tylko osiem, masz przechlapane. Świadczy o tym indeks amerykańskich banków regionalnych, który spadł o 24%.

Banki regionalne nie mogą zarabiać pieniędzy, gdy deponenci detaliczni mogą uzyskać prawie 6% od Fed, a portfel kredytowy przynosi 2-3%. Gospodarka nie może być zdrowa, jeśli banki są chore.

Sytuacja ta jest niekorzystna dla małych przedsiębiorstw, na co wskazuje indeks Russell 2000. W ostatnim kwartale prawie w ogóle nie wzrósł.

Giganci technologiczni i innowacyjne firmy nie potrzebują banków – albo mają super dochodowe firmy, albo są w stanie sfinansować wszelkie koszty z zatrzymanych zysków. To dlatego indeks Nasdaq 100 wzrósł o 24% od początku kryzysu bankowego.

Jedną z zalet bitcoina jest to, że ma on ograniczoną podaż i nie przypomina tradycyjnego systemu bankowego. W miarę jak ten ostatni jest zakłócany, jego wartość tylko rośnie. Jednocześnie kryptowaluta korzysta jedynie ze wzrostu płynności fiducjarnej.

Dopóki Fed trzyma się obecnego kursu, notowania akcji spółek technologicznych i kryptowalut będą rosły.

W pułapce

Fed pozostanie wierny swojej agresywnej strategii, tak jak nakazuje polityka. Jednak to nie zadziała. Deponenci będą nadal wycofywać pieniądze z banków regionalnych. A fala upadłości banków będzie postępować.

Co ważniejsze, Departament Skarbu USA zwiększa swoje zasoby długu, ponieważ przychody z podatków spadają, a deficyt budżetowy rośnie.

Dominacja fiskalna

Ci, którzy chcą zrozumieć, jak Fed i Ministerstwo Finansów USA poradzą sobie z matematyką i polityką, powinni zapoznać się z artykułem opublikowanym przez Bank Rezerwy Federalnej w St. Louis.

Dominacja fiskalna to sytuacja, w której akumulacja długu publicznego i deficytów może prowadzić do wyższej inflacji, która “zdominuje” zamiar banku centralnego utrzymania jej na niskim poziomie.

Sytuacja ta powstaje, gdy bank centralny musi wdrożyć politykę nie w celu utrzymania stabilnych cen, ale po to, aby rząd federalny mógł sobie pozwolić na finansowanie na rynkach długu.

Jeśli dominacja fiskalna stanie się rzeczywistością, wpłynie to negatywnie na system kredytowy i konsumentów końcowych. Fed będzie zmuszony skupić się na ilości pieniądza w obiegu.

Aby sprostać zbliżającemu się zagrożeniu, tradycyjne instytucje finansowe będą potrzebowały nowego instrumentu. W 1960 r. takim instrumentem był rynek eurodolara. Teraz odpowiedzią mogą być kryptowaluty.

Bliźniakom Winklevoss nie udało się zatwierdzić w USA funduszu typu spot bitcoin-ETF. Jednak w przypadku BlackRock wygląda na to, że wszystko pójdzie gładko. Próbuję powiedzieć, że sama kryptowaluta nigdy nie była problemem – jedynym problemem jest to, kto jest jej właścicielem.

Czy teraz rozumiesz, dlaczego banki i fundusze nagle zaczynają interesować się aktywami cyfrowymi? Wiedzą, że rząd chce przejąć ich bazę depozytową. Chcą mieć pewność, że jedyne dostępne antidotum na inflację jest pod ich kontrolą.

Instytucje będą oferować fundusze giełdowe kryptowalut lub podobne zarządzane produkty, które zapewniają klientowi instrument pochodny w zamian za pieniądze fiducjarne. I będą w stanie pobierać ogromne opłaty.

Jedyny haczyk polega na tym, że tradycyjni gracze tak dobrze poradzili sobie z tworzeniem negatywnego tła wokół kryptowalut, że politycy faktycznie w to uwierzyli. Teraz muszą zmienić kurs. Być może uda im się dojść do porozumienia.

Bardziej filozoficznym pytaniem jest to, czy ostatecznie uda nam się zachować nienaruszoną etykę Satoshiego. Szef BlackRock nie dba o decentralizację – jego biznes opiera się na scentralizowanych aktywach.

Jaką decyzję podejmie taki gigant, gdy społeczność zaproponuje zwiększenie prywatności transakcji bitcoinowych? Górnicy mogą bardzo szybko odkryć, że instytucje są zaangażowane w zarządzanie oparte na ich własnych interesach.

Inne eseje autorstwa Arthura Hayesa