«Кайт или доска» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — Kite or Board. Он рассказал, как Федеральная резервная система США (ФРС) борется с инфляцией и почему криптовалюты могут быть «противоядием» от этой проблемы.

Команда Incrypted подготовила краткий пересказ текста.

Обратно в воду

Одна из моих самых частых ошибок во время занятий кайтсерфингом — внимание сосредоточено на доске. Хотя самым важным элементом является сам кайт. ФРС мыслит схожим образом.

Чиновники хотят контролировать и количество, и стоимость денег. Но их объем важнее цены. Все как в спорте: кайт прикреплен к тебе и ты должен управлять им, тогда как доска может двигаться свободно.

ФРС контролирует количество денег в обращении, изменяя размер своего баланса. Она покупает и продает ипотечные ценные бумаги (MBS) и казначейские облигации (UST), регулируя этот показатель.

Когда баланс растет, это называют количественным смягчением (QE). Когда уменьшается — количественным ужесточением (QT).

ФРС удерживает UST и MBS на триллионы долларов. Она также совершает с этими активами операции. Поэтому я утверждаю, что в США рынок ценных бумаг с фиксированным доходом больше не является свободным — есть организация, способная по своему усмотрению печатать деньги и в одностороннем порядке менять правила игры.

Нынешний глава регулятора Джером Пауэлл считает себя Полом Волкером. Поэтому можно ожидать, что он будет действовать схожим образом, чтобы обуздать инфляцию в Соединенных Штатах.

Однако то, что работало в идеалистических условиях прошлого, не сработает в текущие нестабильные времена.

Чем дольше регулятор будет уповать на меры, примененные в 80-х Волкером, тем быстрее США будут двигаться в направлении, прямо противоположном желаемому. ФРС хочет замедлить инфляцию, но, повышая ставки и сокращая баланс одновременно, дает обеспеченным держателям финансовых инструментов больше стимулов.

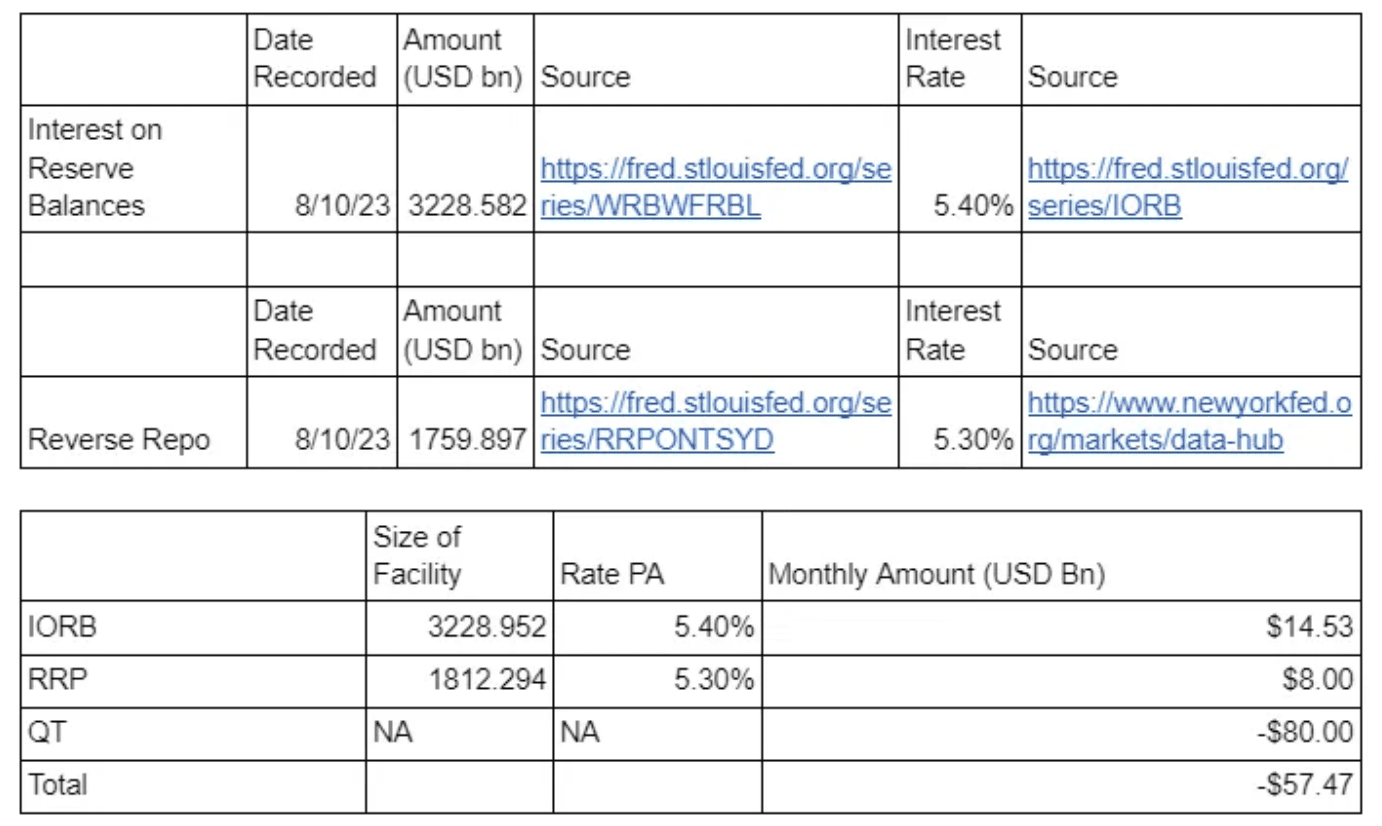

Федрезерв стремится к тому, чтобы краткосрочные рыночные ставки соответствовали ее собственной. Для этого регулятор устанавливает процент по программе обратного РЕПО (RRP) и остатку резервов (IORB) в диапазоне таргетированной ставки.

Институционалы вроде банков и фондов денежного рынка имеют доступ к депозитам овернайт и, соответственно, выплатам по RRP. Размер последних устанавливает ФРС. Это значит, что розничные и институциональные инвесторы не будут покупать долларовые облигации с доходностью ниже этой ставки.

Чтобы сохранить определенный объем банковских резервов на своих счетах, регулятор выплачивает кредитным организациям IORB. Следовательно, банки не будут предоставлять частным лицам, корпорациям и правительству США займы под меньший процент, чем получают в Федрезерве без риска.

Для эффективных манипуляций краткосрочными ставками, ФРС должна печатать доллары, а затем раздавать их вкладчикам RRP и IORB. Проблема заключается в том, что в результате она повышает процентные ставки и сокращает свой баланс. Это контрпродуктивно.

Федрезерв пытается усидеть сразу на двух стульях. Каждый раз, когда регулятор повышает ставку, он де-факто передает миллиарды долларов банкам.

Формально ФРС должна ежемесячно сокращать баланс на $95 млрд в месяц, но в последнее время снижает его в среднем лишь на $80 млрд.

Потерянный рай

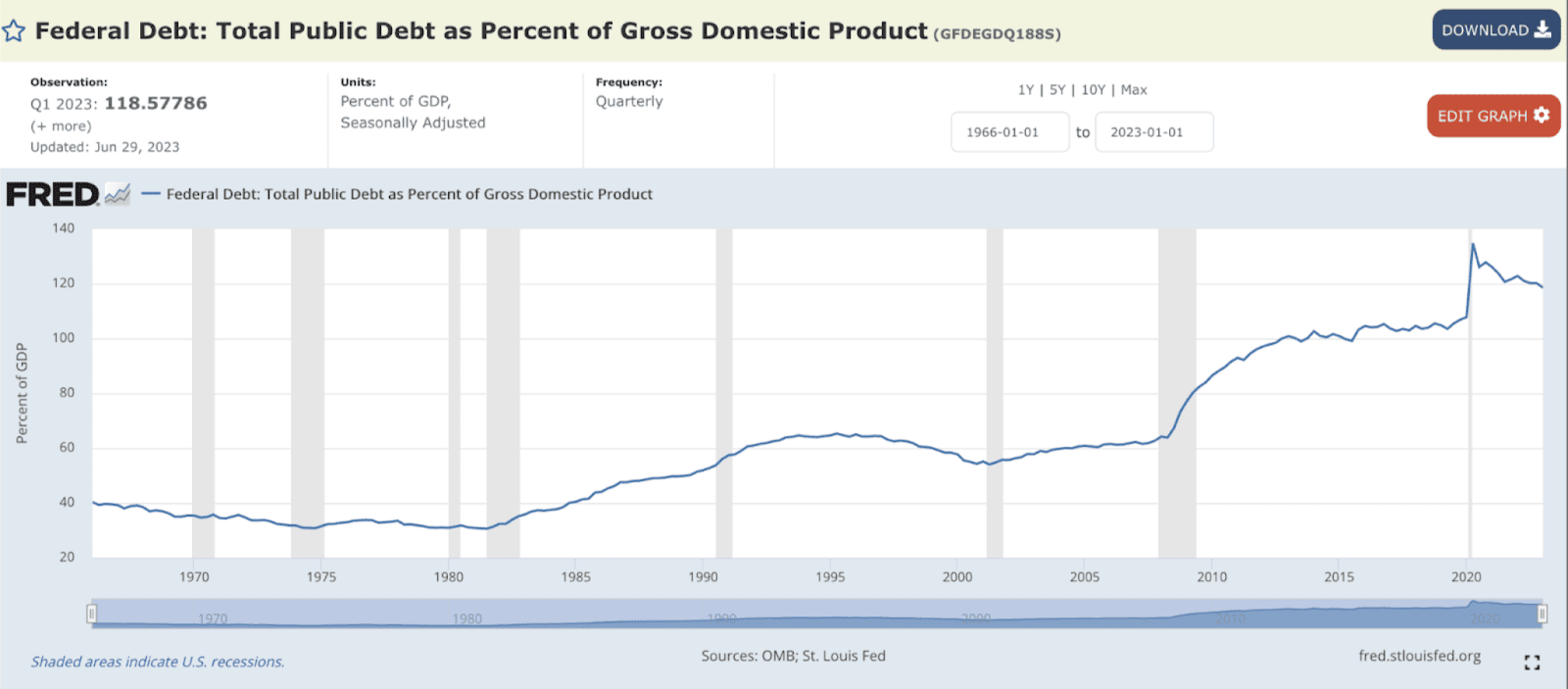

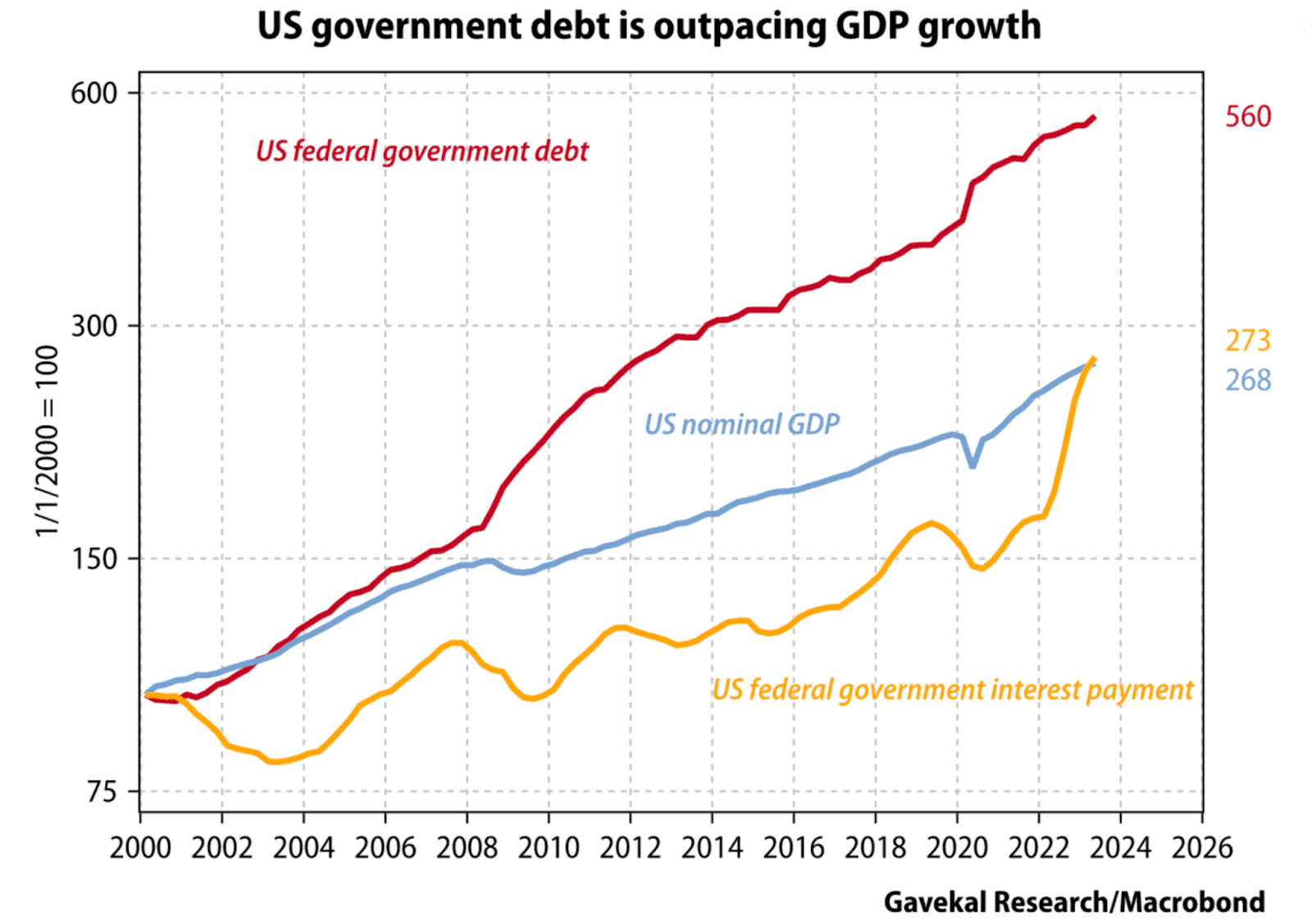

К 1980 году экономика США была на подъеме и, что самое важно, у правительства было мало долгов.

Соотношение долга к ВВП составляло 30%. Сегодня показатель оценивается в 118%. Это значит, что когда Волкер резко поднял процентные ставки, это не оказало столь существенного влияния на экономику страны. В 2023 году мы наблюдаем полностью противоположную ситуацию.

Если долг растет теми же темпами, что и номинальный ВВП, ситуация устойчивая. Когда же он растет почти вдвое быстрее, у вас серьезные проблемы.

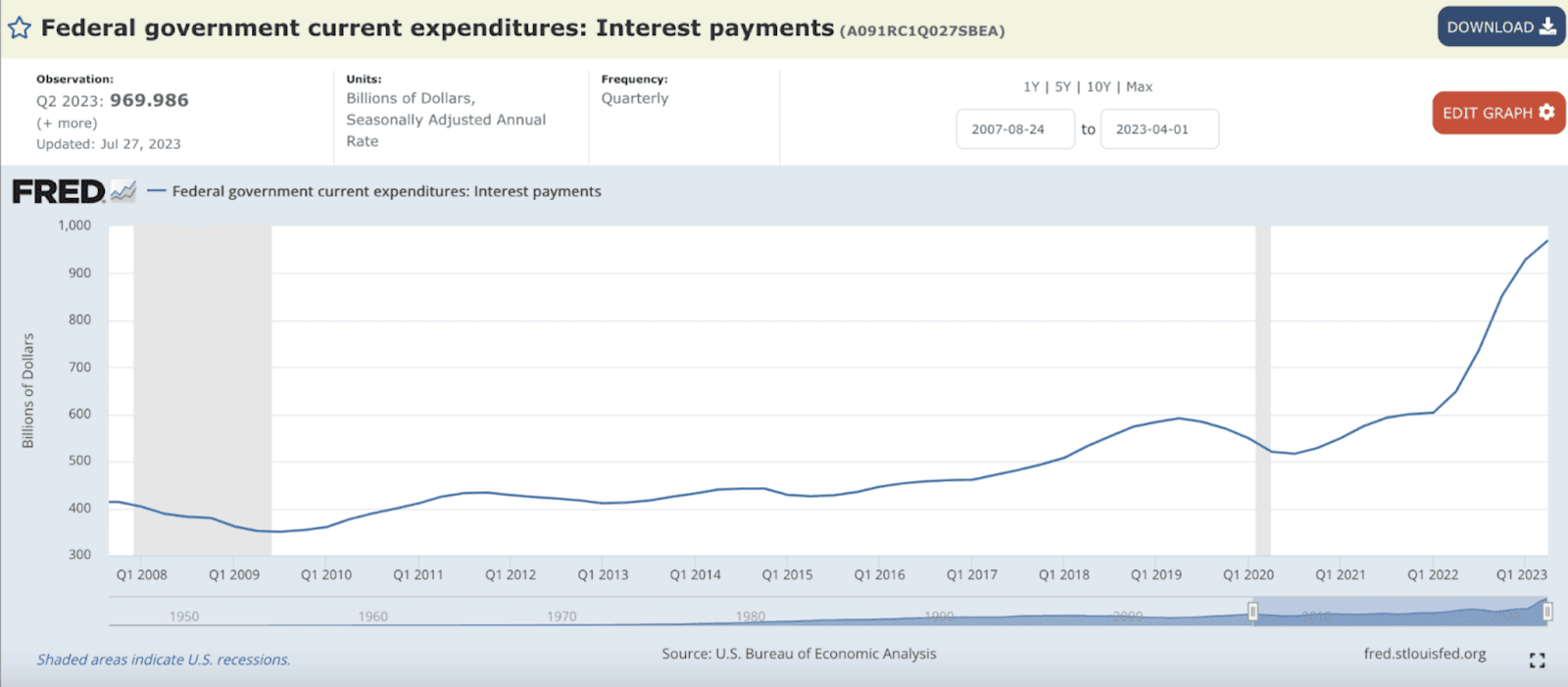

Каждый раз, когда Пауэлл повышает ставки, он делает финансирование правительства более дорогим для Минфина США. Из-за короткого срока погашения государственных долговых обязательств ведомство вынуждено выпускать новые облигации для погашения старых долгов. В результате процентные платежи сильно бьют по карману министерства.

По состоянию на II квартал 2023 года Минфин США ежегодно выплачивает держателям долговых обязательств около $1 трлн. Очевидно, что действия ФРС заставляют ведомство раздавать богатым людям стимулы в виде процентных выплат.

В сочетании с деньгами, передаваемыми через RRP и IORB, условия для держателей финансовых инструментов улучшаются ежемесячно. В 80-х такого не происходило.

Дисперсия

Пауэлл намерен добиться снижения инфляции. Но как она может снизиться, если каждый раз, когда он повышает процентные ставки, самые крупные потребители услуг фактически становятся еще богаче?

Тот факт, что ФРС вливает ликвидность на рынки, не означает, что все активы будут расти в цене.

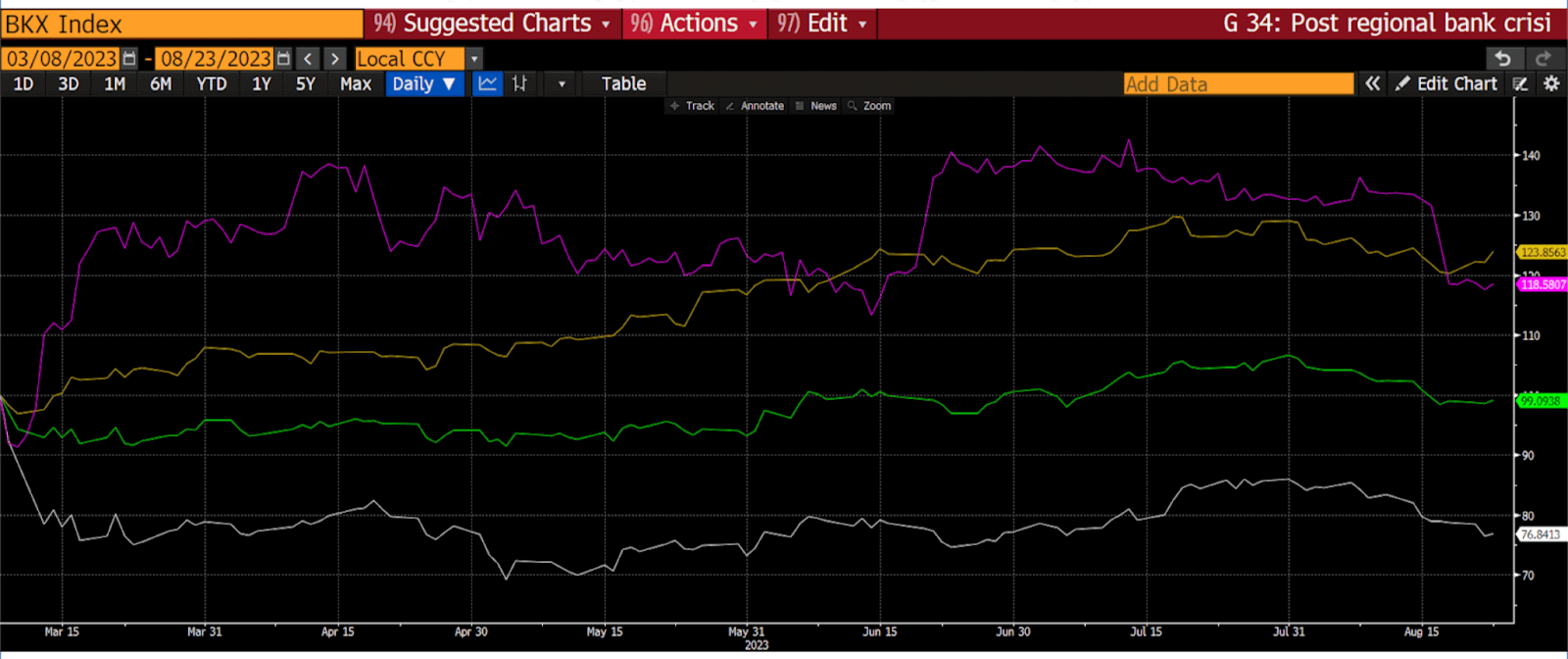

Я проанализировал динамику US Regional Bank Index (белая линия), Russell 2000 Index (зеленая), Nasdaq 100 Index (желтая) и биткоина (пурпурная). Стартовая точка — 8 марта 2023 года. Это день, когда Silvergate Bank объявил о банкротстве.

Если вы не американский банк из разряда «слишком большой, чтобы обанкротиться», коих в США насчитывается всего восемь, то вам конец. Об это свидетельствует US Regional Bank Index, который упал на 24%.

У региональных банков не получается зарабатывать, когда розничные вкладчики могут получить от ФРС почти 6%, а кредитный портфель приносит 2-3%. Экономика не может быть здоровой, если больны банки.

Ситуация пагубно влияет на малый бизнес — на это указывает Russell 2000 Index. За последний квартал он практически не вырос.

Техгигантам и инновационным компаниям не нужны банки — они либо имеют сверхдоходный бизнес, либо способны профинансировать любые затраты за счет нераспределенной прибыли. Именно поэтому Nasdaq 100 Index вырос на 24% с момента начала банковского кризиса.

Одно из преимуществ биткоина — он имеет ограниченное предложение и не похож на традиционную банковскую систему. По мере разрушения последний его ценность лишь растет. При этом криптовалюта только выигрывает от увеличения объема фиатной ликвидности.

Пока ФРС будет придерживаться текущего курса, акции технологических компаний и котировки криптовалют будут расти.

В ловушке

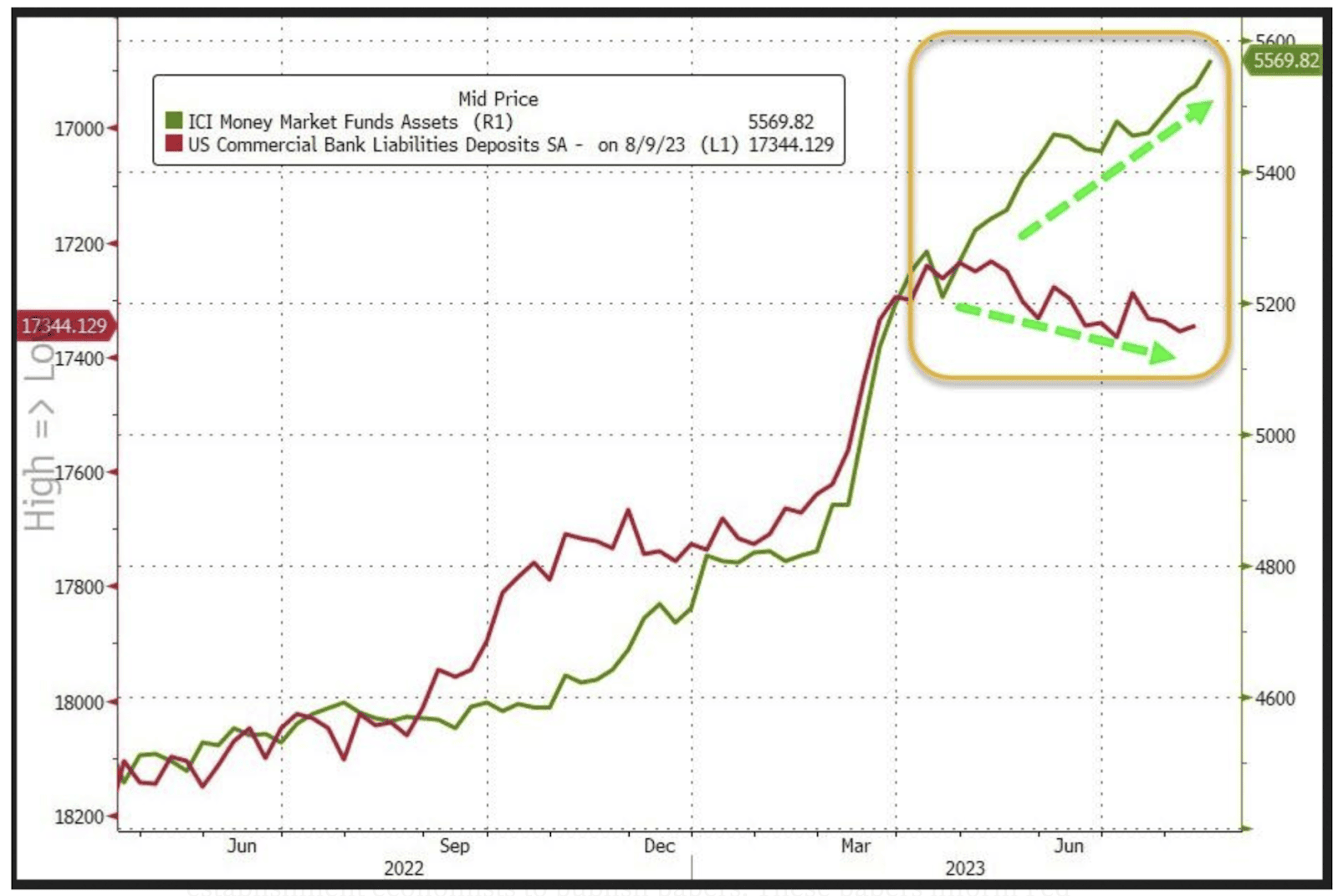

Федрезерв останется верным своей агрессивной стратегии, поскольку этого требуют политики. Однако это не сработает. Вкладчики будут и дальше забирать деньги из региональных банков. И волна банкротств продолжится.

Что еще более важно, Минфин США увеличивает объем долговых обязательств, поскольку налоговые поступления падают, а бюджетный дефицит растет.

Фискальное доминирование

Тем, кто хочет понять, как Федрезерв и Минфин США будут справляться с математикой и политикой, стоит обратить внимание на статью, опубликованную Федеральным резервным банком Сент-Луиса.

Фискальное доминирование — это ситуация, когда накопление государственного долга и дефицита может привести к росту инфляции, которая «доминирует» над намерением центрального банка держать ее на низком уровне.

Такая ситуация возникает, когда ЦБ должен проводить политику не для поддержания стабильных цен, а для того, чтобы федеральное правительство могло позволить себе финансирование на долговых рынках.

Если фискальное доминирование станет реальностью, это негативно скажется на кредитной системе и конечных потребителях. ФРС будет вынуждена сосредоточиться на объеме денежной массы в обращении.

Чтобы противостоять надвигающейся угрозе, традиционным финансовым институтам потребуется новый инструмент. В 1960 году таким инструментом стал рынок евродолларов. Сейчас ответом могут стать криптовалюты.

Близнецы Уинклвосс не смогли добиться одобрения спотового биткоин-ETF в США. Однако с BlackRock, похоже, все пройдет гладко. Я пытаюсь сказать, что сама криптовалюта никогда не была проблемой — проблема только в том, кто ею владеет.

Теперь понятно, почему банки и фонды вдруг потеплели к цифровым активам? Они знают, что правительство придет за их депозитной базой. Они хотят быть уверенными в том, что единственное доступное противоядие от инфляции находится под их контролем.

Институты будут предлагать криптовалютные биржевые фонды или аналогичные управляемые продукты, которые предоставляют клиенту дериватив в обмен на фиатные деньги. И смогут взимать огромные комиссии.

Единственная загвоздка — традиционные игроки так хорошо справились с созданием негативного фона вокруг криптовалют, что политики действительно поверили в это. Теперь им необходимо изменить ход событий. Возможно, они смогут договориться.

Более философский вопрос, сможем ли мы в итоге сохранить этику Сатоши. Главе BlackRock нет никакого дела до децентрализации — его бизнес основан на централизованных активах.

Какое решение примет любой из подобных гигантов, когда сообщество предложит повысить конфиденциальность транзакций биткоина? Майнеры очень быстро могут обнаружить, что институты участвуют в управлении исходя из собственных интересов.

Другие эссе Артура Хейса