«Кайт чи дошка» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — Kite or Board. Він розповів, як Федеральна резервна система США (ФРС) бореться з інфляцією і чому криптовалюти можуть бути «протиотрутою» від цієї проблеми.

Команда Incrypted підготувала короткий переказ тексту.

Назад у воду

Одна з моїх найчастіших помилок під час занять кайтсерфінгом — увага зосереджена на дошці. Хоча найважливішим елементом є сам кайт. ФРС мислить схожим чином.

Чиновники хочуть контролювати і кількість, і вартість грошей. Але їхній обсяг важливіший за ціну. Усе як у спорті: кайт прикріплений до тебе і ти маєш керувати ним, тоді як дошка може рухатися вільно.

ФРС контролює кількість грошей в обігу, змінюючи розмір свого балансу. Вона купує і продає іпотечні цінні папери (MBS) і казначейські облігації (UST), регулюючи цей показник.

Коли баланс зростає, це називають кількісним пом’якшенням (QE). Коли зменшується — кількісним посиленням (QT).

ФРС утримує UST і MBS на трильйони доларів. Вона також здійснює з цими активами операції. Тому я стверджую, що в США ринок цінних паперів з фіксованим доходом більше не є вільним — є організація, здатна на власний розсуд друкувати гроші й в односторонньому порядку змінювати правила гри.

Нинішній голова регулятора Джером Пауелл вважає себе Полом Волкером. Тому можна очікувати, що він діятиме схожим чином, щоб приборкати інфляцію в Сполучених Штатах.

Однак те, що працювало в ідеалістичних умовах минулого, не спрацює в поточні нестабільні часи.

Що довше регулятор сподіватиметься на заходи, застосовані у 80-х Волкером, то швидше США рухатимуться в напрямку, прямо протилежному бажаному. ФРС хоче уповільнити інфляцію, але, підвищуючи ставки і скорочуючи баланс одночасно, дає забезпеченим власникам фінансових інструментів більше стимулів.

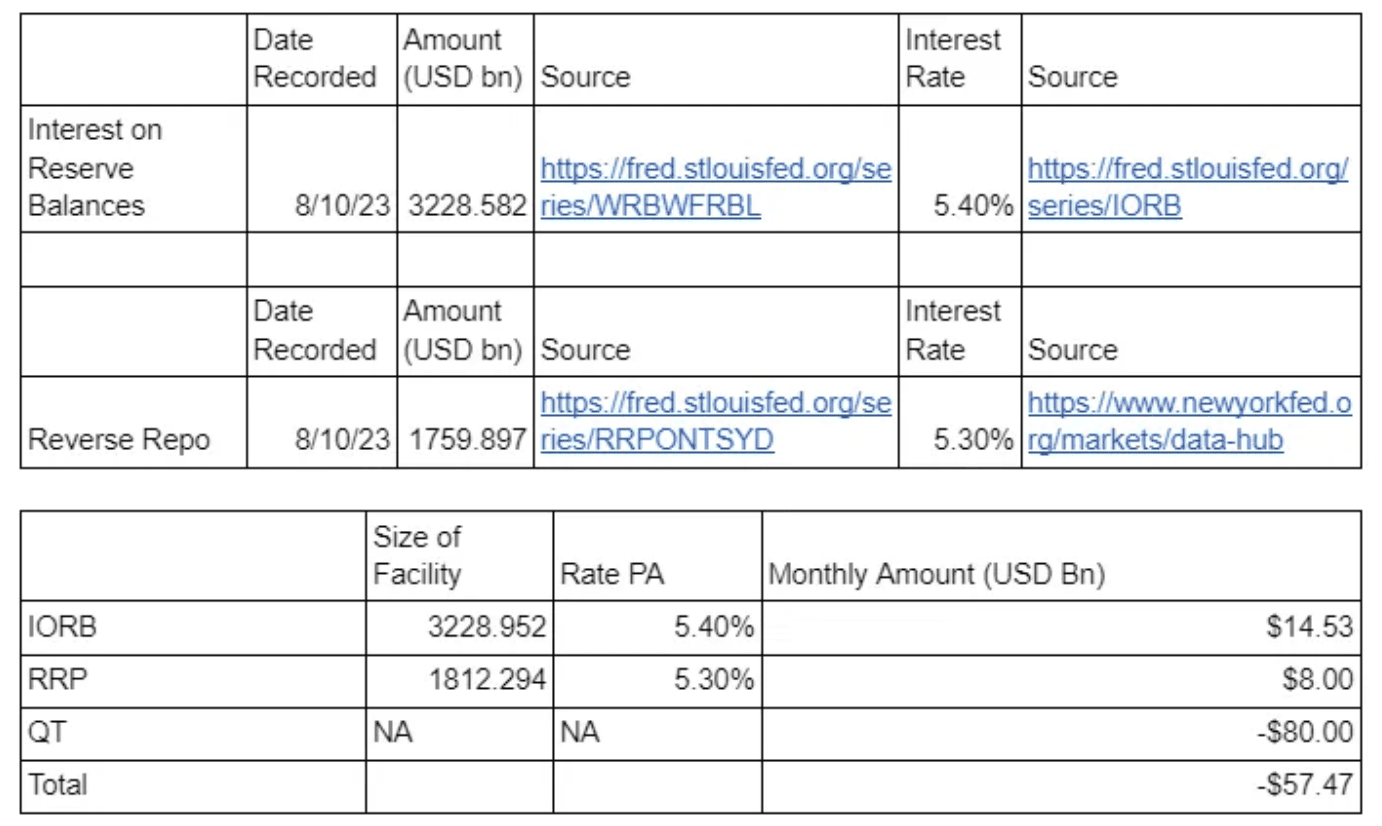

Федрезерв прагне до того, щоб короткострокові ринкові ставки відповідали її власній. Для цього регулятор встановлює відсоток за програмою зворотного РЕПО (RRP) і залишком резервів (IORB) у діапазоні таргетованої ставки.

Інституціонали на кшталт банків і фондів грошового ринку мають доступ до депозитів овернайт і, відповідно, виплат за RRP. Розмір останніх встановлює ФРС. Це означає, що роздрібні та інституційні інвестори не купуватимуть доларові облігації з прибутковістю, нижчою за цю ставку.

Щоб зберегти певний обсяг банківських резервів на своїх рахунках, регулятор виплачує кредитним організаціям IORB. Отже, банки не надаватимуть приватним особам, корпораціям та уряду США позики під менший відсоток, ніж отримують у Федрезерві без ризику.

Для ефективних маніпуляцій короткостроковими ставками, ФРС повинна друкувати долари, а потім роздавати їх вкладникам RRP і IORB. Проблема полягає в тому, що в результаті вона підвищує процентні ставки і скорочує свій баланс. Це контрпродуктивно.

Федрезерв намагається всидіти відразу на двох стільцях. Щоразу, коли регулятор підвищує ставку, він де-факто передає мільярди доларів банкам.

Формально ФРС повинна щомісяця скорочувати баланс на $95 млрд на місяць, але останнім часом знижує його в середньому лише на $80 млрд.

Загублений рай

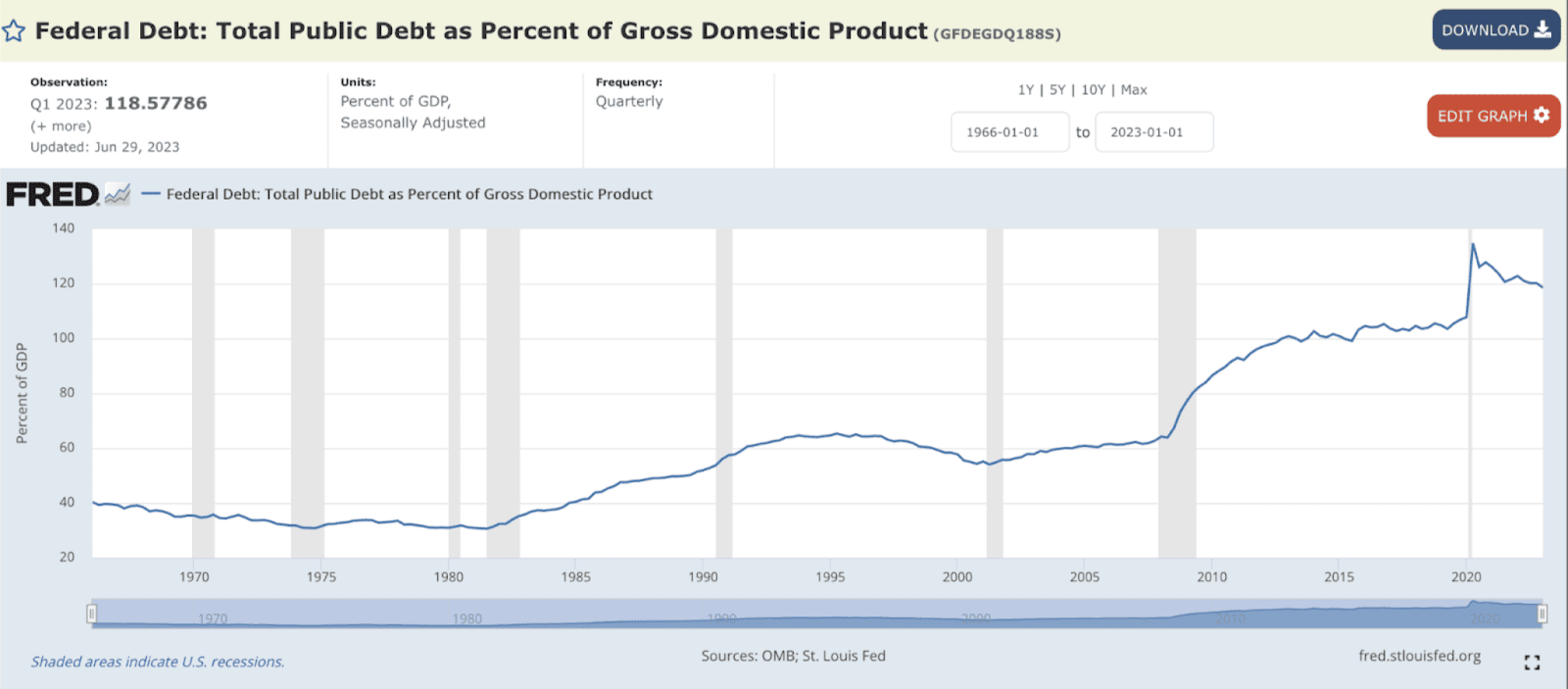

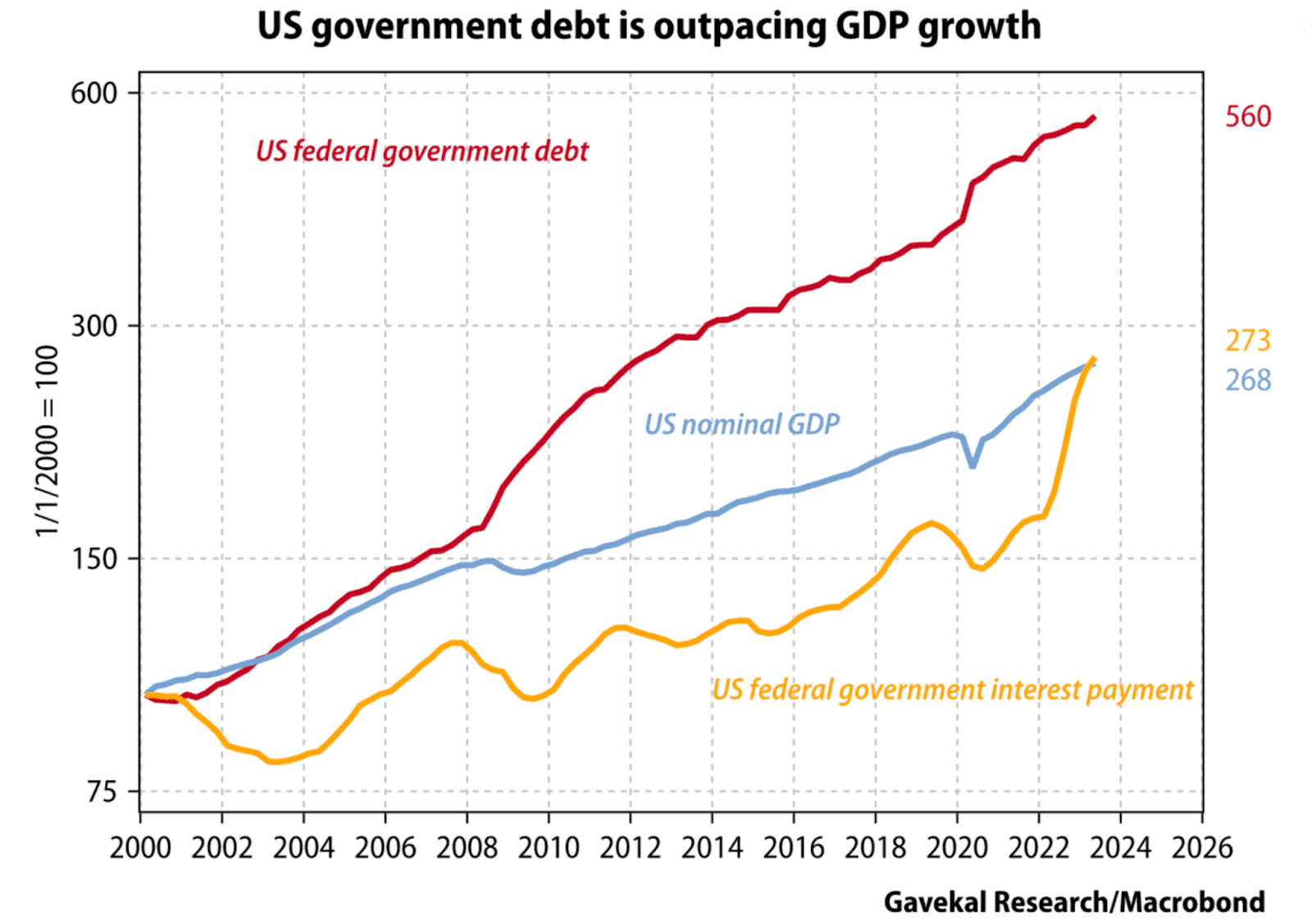

До 1980 року економіка США була на підйомі і, що найважливіше, в уряду було мало боргів.

Співвідношення боргу до ВВП становило 30%. Сьогодні показник оцінюється в 118%. Це означає, що коли Волкер різко підняв відсоткові ставки, це не справило такого істотного впливу на економіку країни. У 2023 році ми спостерігаємо повністю протилежну ситуацію.

Якщо борг зростає тими ж темпами, що й номінальний ВВП, ситуація стійка. Коли ж він зростає майже вдвічі швидше, у вас серйозні проблеми.

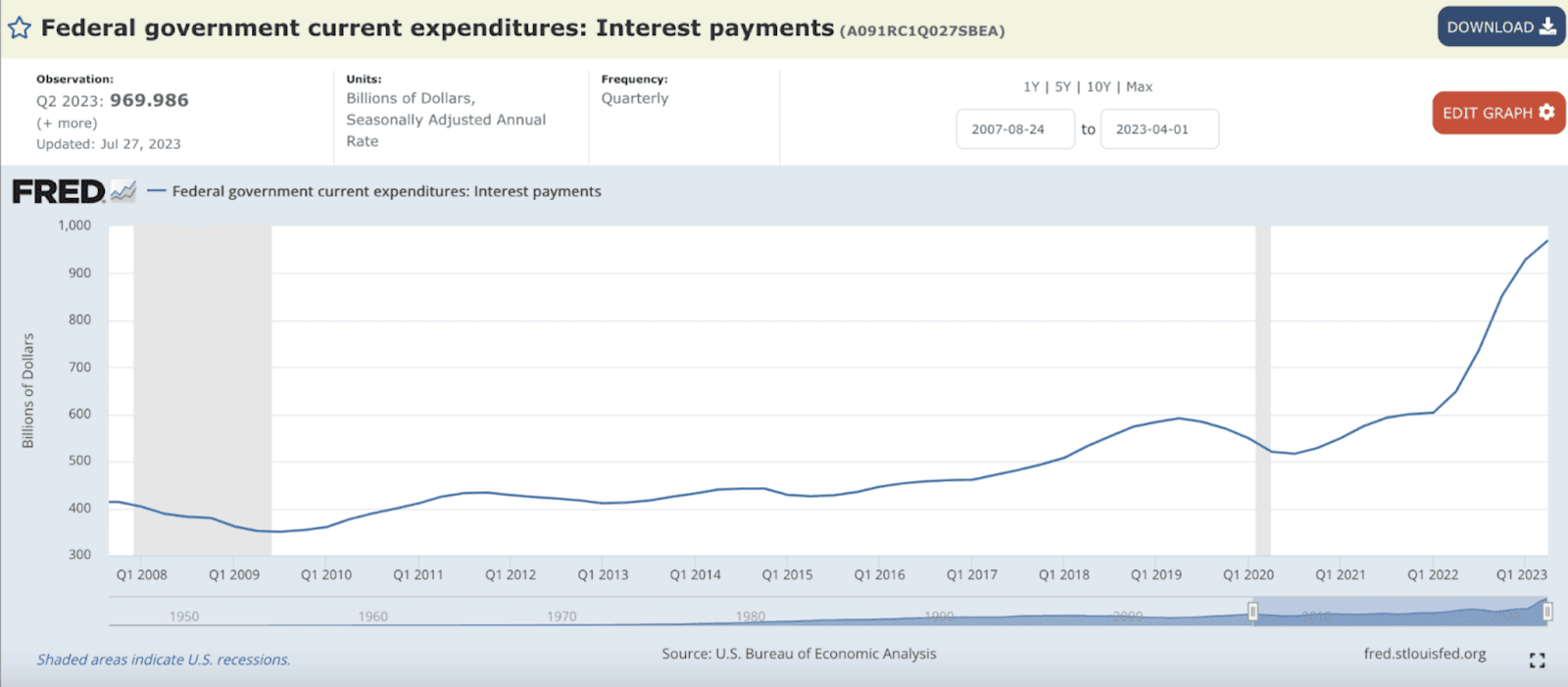

Щоразу, коли Пауелл підвищує ставки, він робить фінансування уряду дорожчим для Мінфіну США. Через короткий термін погашення державних боргових зобов’язань відомство змушене випускати нові облігації для погашення старих боргів. У результаті процентні платежі сильно б’ють по кишені міністерства.

Станом на II квартал 2023 року Мінфін США щорічно виплачує власникам боргових зобов’язань близько $1 трлн. Очевидно, що дії ФРС змушують відомство роздавати багатим людям стимули у вигляді процентних виплат.

У поєднанні з грошима, що передаються через RRP і IORB, умови для власників фінансових інструментів поліпшуються щомісяця. У 80-х такого не відбувалося.

Дисперсія

Пауелл має намір домогтися зниження інфляції. Але як вона може знизитися, якщо щоразу, коли він підвищує процентні ставки, найбільші споживачі послуг фактично стають ще багатшими?

Той факт, що ФРС вливає ліквідність на ринки, не означає, що всі активи зростатимуть у ціні.

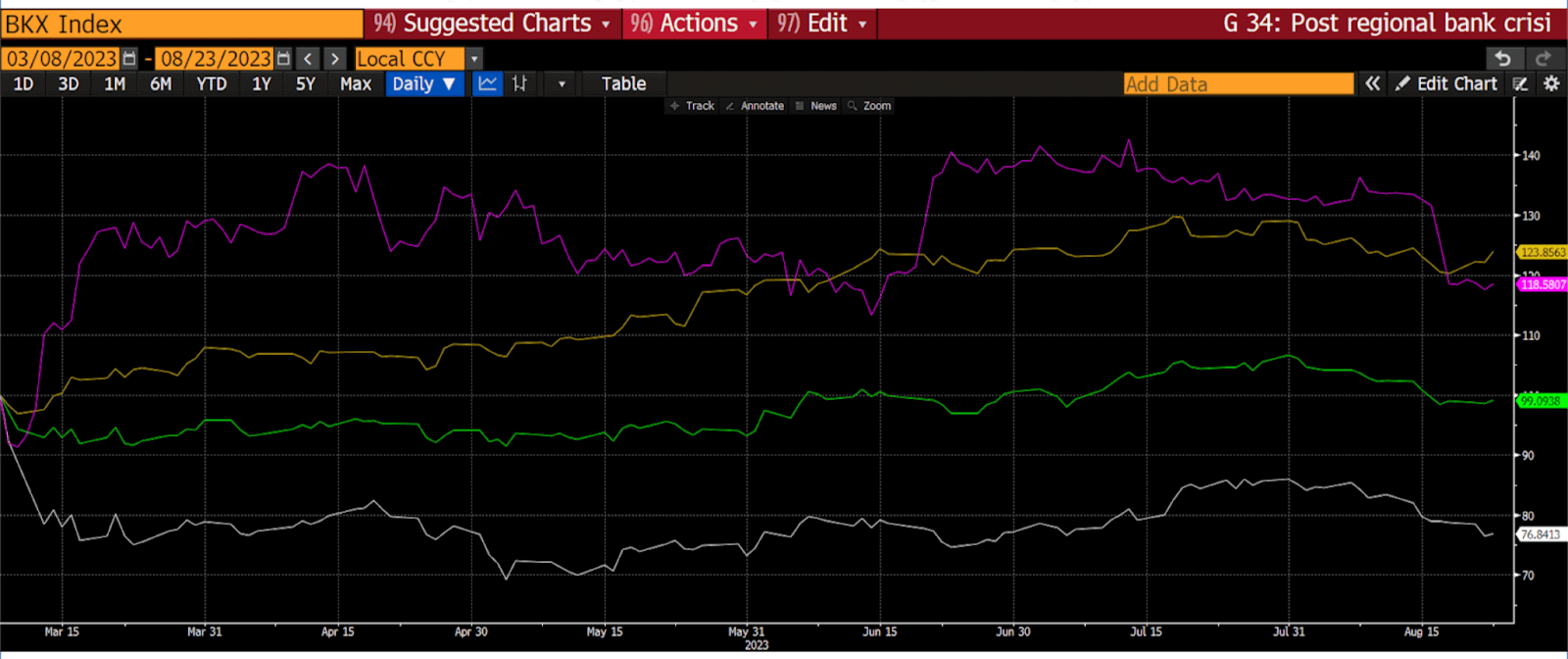

Я проаналізував динаміку US Regional Bank Index (біла лінія), Russell 2000 Index (зелена), Nasdaq 100 Index (жовта) і біткоїна (пурпурна). Стартова точка — 8 березня 2023 року. Це день, коли Silvergate Bank оголосив про банкрутство.

Якщо ви не американський банк із розряду «занадто великий, щоб збанкрутувати», яких у США налічується всього вісім, то вам кінець. Про це свідчить US Regional Bank Index, який впав на 24%.

У регіональних банків не виходить заробляти, коли роздрібні вкладники можуть отримати від ФРС майже 6%, а кредитний портфель приносить 2-3%. Економіка не може бути здоровою, якщо хворі банки.

Ситуація згубно впливає на малий бізнес — на це вказує Russell 2000 Index. За останній квартал він практично не виріс.

Техгігантам та інноваційним компаніям не потрібні банки — вони або мають надприбутковий бізнес, або здатні профінансувати будь-які витрати за рахунок нерозподіленого прибутку. Саме тому Nasdaq 100 Index зріс на 24% з моменту початку банківської кризи.

Одна з переваг біткоїна — він має обмежену пропозицію і не схожий на традиційну банківську систему. У міру руйнування останньої його цінність лише зростає. При цьому криптовалюта тільки виграє від збільшення обсягу фіатної ліквідності.

Поки ФРС дотримуватиметься поточного курсу, акції технологічних компаній і котирування криптовалют зростатимуть.

У пастці

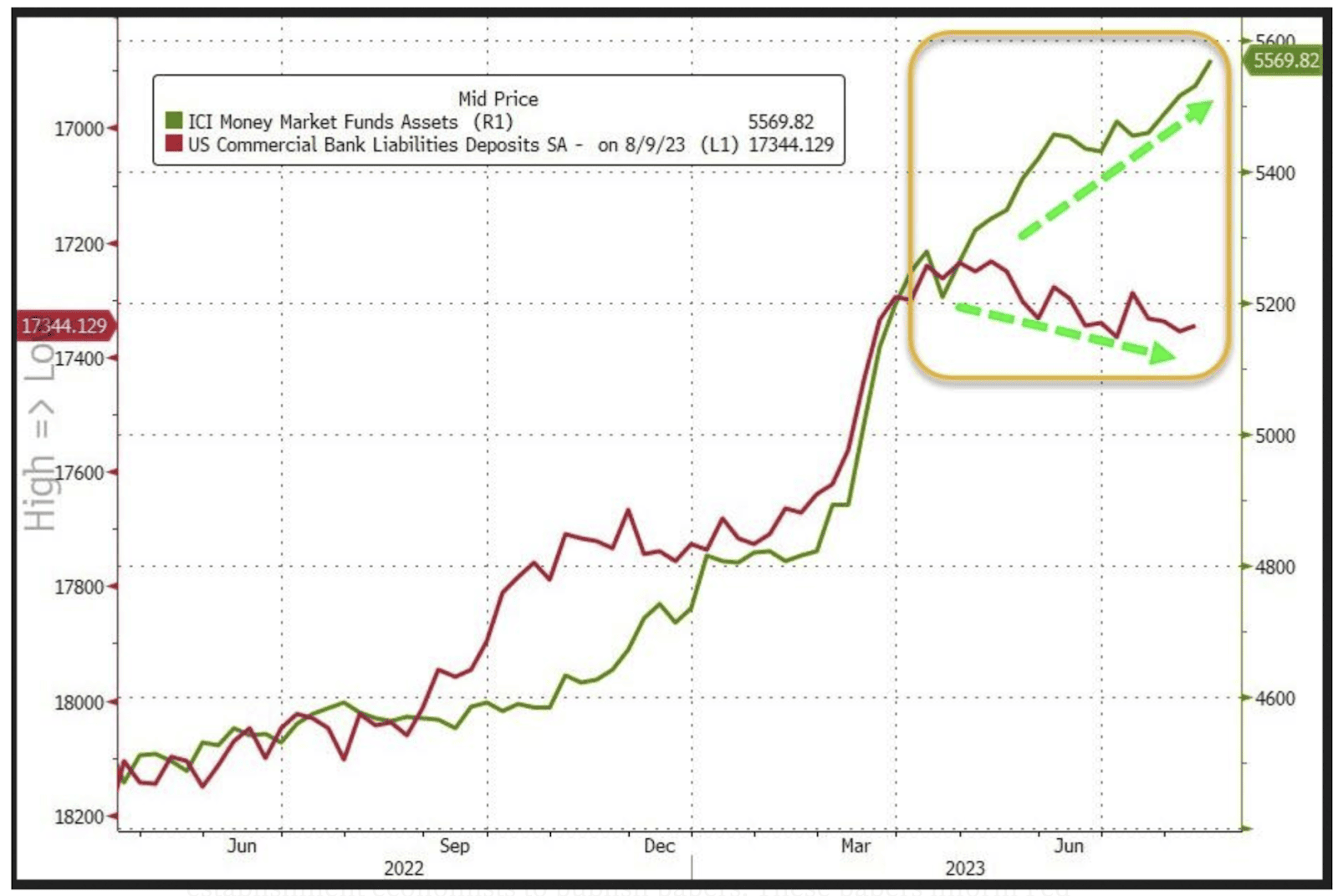

Федрезерв залишиться вірним своїй агресивній стратегії, оскільки цього вимагають політики. Однак це не спрацює. Вкладники будуть і далі забирати гроші з регіональних банків. І хвиля банкрутств продовжиться.

Що ще більш важливо, Мінфін США збільшує обсяг боргових зобов’язань, оскільки податкові надходження падають, а бюджетний дефіцит зростає.

Фіскальне домінування

Тим, хто хоче зрозуміти, як Федрезерв і Мінфін США справлятимуться з математикою і політикою, варто звернути увагу на статтю, опубліковану Федеральним резервним банком Сент-Луїса.

Фіскальне домінування — це ситуація, коли накопичення державного боргу та дефіциту може призвести до зростання інфляції, яка «домінує» над наміром центрального банку тримати її на низькому рівні.

Така ситуація виникає, коли ЦБ повинен проводити політику не для підтримки стабільних цін, а для того, щоб федеральний уряд міг дозволити собі фінансування на боргових ринках.

Якщо фіскальне домінування стане реальністю, це негативно позначиться на кредитній системі та кінцевих споживачах. ФРС буде змушена зосередитися на обсязі грошової маси в обігу.

Щоб протистояти загрозі, що насувається, традиційним фінансовим інститутам знадобиться новий інструмент. У 1960 році таким інструментом став ринок євродоларів. Зараз відповіддю можуть стати криптовалюти.

Близнюки Вінклвосс не змогли домогтися схвалення спотового біткоїн-ETF у США. Однак із BlackRock, схоже, все пройде гладко. Я намагаюся сказати, що сама криптовалюта ніколи не була проблемою — проблема тільки в тому, хто нею володіє.

Тепер зрозуміло, чому банки і фонди раптом потеплішали до цифрових активів? Вони знають, що уряд прийде за їхньою депозитною базою. Вони хочуть бути впевненими в тому, що єдина доступна протиотрута від інфляції перебуває під їхнім контролем.

Інститути пропонуватимуть криптовалютні біржові фонди або аналогічні керовані продукти, які надають клієнту дериватив в обмін на фіатні гроші. І зможуть стягувати величезні комісії.

Єдина заковика — традиційні гравці так добре впоралися зі створенням негативного фону навколо криптовалют, що політики дійсно повірили в це. Тепер їм необхідно змінити хід подій. Можливо, вони зможуть домовитися.

Більш філософське питання, чи зможемо ми в підсумку зберегти етику Сатоші. Главі BlackRock немає жодного діла до децентралізації — його бізнес заснований на централізованих активах.

Яке рішення ухвалить будь-який із таких гігантів, коли спільнота запропонує підвищити конфіденційність транзакцій біткоїна? Майнери дуже швидко можуть виявити, що інститути беруть участь в управлінні виходячи з власних інтересів.

Інші есе Артура Хейса