«Мы уже приехали?» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — Are We There Yet? В новом материале он рассказал, почему неудачные меры регуляторов в разрезе борьбы с инфляцией могут стать катализатором нового буллрана на криптовалютном рынке.

Команда Incrypted подготовила краткий пересказ текста.

Мы уже приехали?

Участники рынка нетерпеливы на своем пути достижения богатства. В ожидании следующего бычьего рынка часто спрашивают: «Мы уже приехали?». Попытаемся в этом разобраться.

В период активной эмиссии денег во время COVID-19 рост биткоин на 129% опередил рост баланса Федеральной резервной системы (ФРС).

Но с тех пор как ФРС начала повышать процентные ставки в марте 2022 года, все изменилось и аналитики пытаются угадать, когда же это прекратится. В своих эссе я неоднократно говорил, что повышение ставки приведет к финансовой катастрофе, которая потребует обратных мер.

Этой катастрофой стала неплатежеспособность Silicon Valley Bank и Signature Bank. Чтобы спасти ситуацию, ФРС запустили программу срочного финансирования банков — BTFP, которая позволила кредитным организациям получить под залог казначейских облигаций доллары, чтобы выплатить их вкладчикам.

Вкладчики же, в свою очередь, предпочли перенаправить свои деньги из банков с около 0% депозитами в фонды денежного рынка, предлагавшие более 5%.

Многие аналитики, включая меня были уверены, что цикл повышения остановится, но после этого ФРС еще трижды поднимала ключевую ставку. И когда твои прогнозы несколько раз не сбываются, стоит подумать над «а что, если я продолжу ошибаться».

Выступая на Korea Blockchain Week я рассматривал вопрос о том, сможет ли расти биткоин, если ФРС все же продолжит повышать ставку. И ниже коротко изложу свои доводы и соображения.

А что, если?

- Что, если рецессии в США не будет?

- Что, если инфляция не снизится?

- Что, если не произойдет краха финансовой системы Соединенных Штатов?

Если это случится, то мы увидим дальнейшее повышение ключевых ставок ФРС и другими центробанками, вместо ожидаемого количественного смягчения. Это в свою очередь приведет к изменению реальной доходности.

Реальная доходность — размытое понятие, но если максимально просто, то ее можно рассчитать по следующей формуле:

Реальная доходность = Доходность государственных облигаций – Номинальный рост ВВП.

Государства стремятся стимулировать рост ВВП выше уровня доходности ценных бумаг, аккумулируя излишки в виде суверенного богатства. Такая стратегия приводит к отрицательной реальной доходности и хорошо работает в азиатских странах (Китай, Япония, Тайвань) с закрытыми и контролируемыми банковскими системами, где у вкладчиков нет возможности вывести капитал за пределы страны.

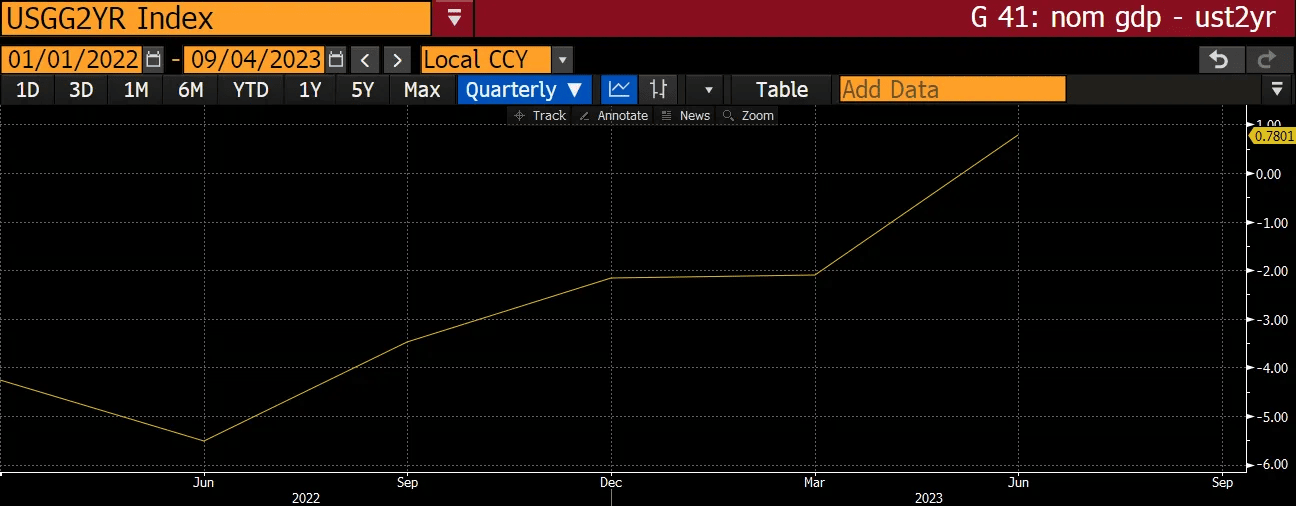

Так, реальная доходность двухлетних облигаций США в 2022 году была отрицательной и смогла выйти на уровень 0,7% только через год непрерывного повышения ставок. Реальная же доходность 10- или 30-летних облигаций по-прежнему отрицательная и основной вопрос в том, можно ли ожидать роста в будущем?

ФРС ожидает, что в третьем квартале рост ВВП составит 5,7%. К этому стоит добавить дефлятор 3,7%, который наблюдался между реальным и номинальным показателями последние шесть кварталов. То есть, в третьем квартале номинальный показатель роста ВВП США может составить 9,4%.

Соответственно, прогнозируемая реальная доходность двухлетних казначейских облигаций составит: 5% – 9,4% = -4,4%.

Вопреки логическим ожиданиям, жесткая политика ФРС не приводит ни к замедлению номинального роста ВВП, ни к увеличению реальной ставки. Но почему?

За удовольствие нужно платить

Чтобы покрывать свои расходы, правительство взимает налоги. Если налогов не хватает, то оно занимает больше денег, выпуская долговые обязательства, чтобы покрыть дефицит.

Главным экспортным товаром США являются финансы, поэтому значительную часть доходов государства составляют налоги на прирост капитала, взимаемые с людей, зарабатывающих на фондовом рынке.

Во время бычьего рынка в 2020-2021 годах налоговые поступления выросли за счет прироста капитала. Данные Налоговой службы США показывают, что реализованная доходность в 2021 году составила 8,7% ВВП — самый высокий показатель за последние 40 лет.

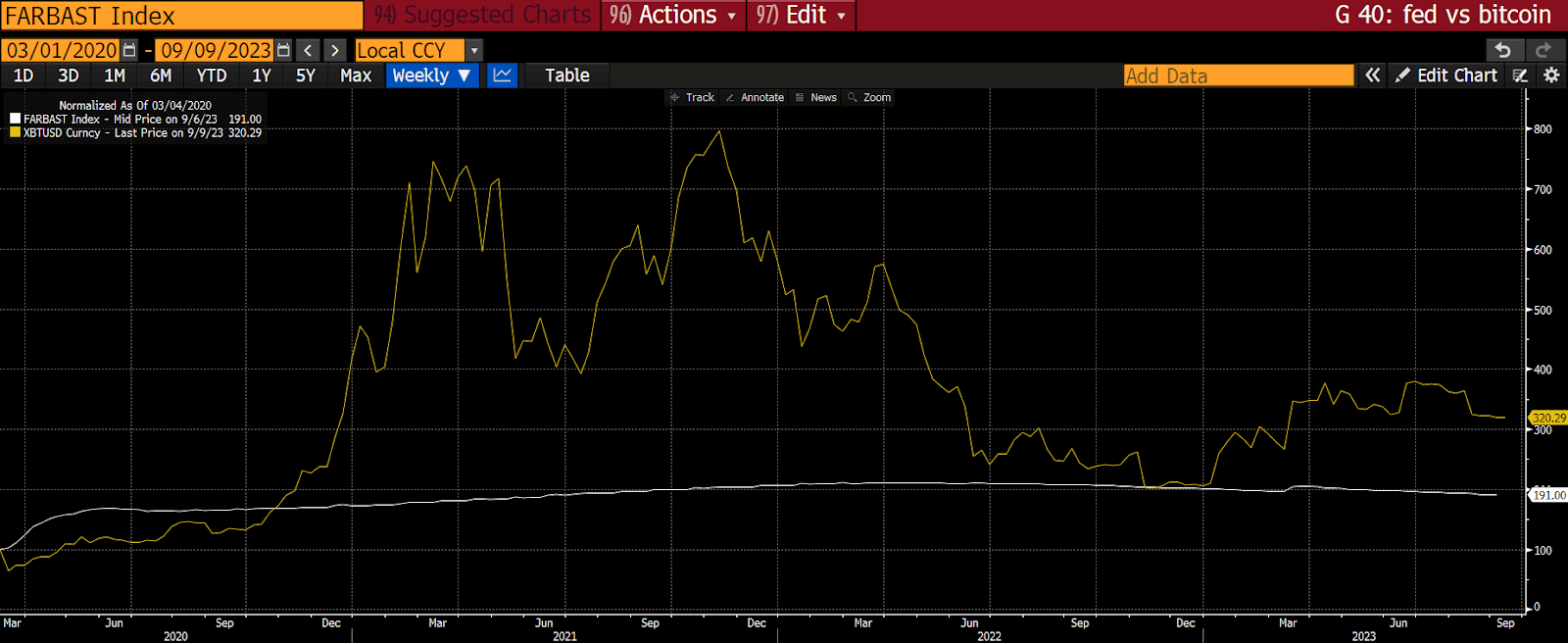

Но в 2022 году ФРС начала повышать ставки, ослабив активность на финансовых рынках. Ниже приведен график, показывающий индексированную доходность S&P 500 (желтый), Nasdaq 100 (белый), Russell 2000 (зеленый) и индекса облигаций Bloomberg Aggregate Total Return Bond Index (пурпурный) с 2022 года по настоящее время:

Как демонстрирует график, с начала 2022 года денег никто не заработал, поэтому поступления от налогов на прирост капитала резко упали.

Кроме того, чтобы быть переизбранными, политикам нужно обеспечивать доступную медицину и энергоресурсы для населения, а значит увеличивать расходы на здравоохранение и военные цели. При сокращение налоговых доходов это приведет к увеличению дефицита бюджета.

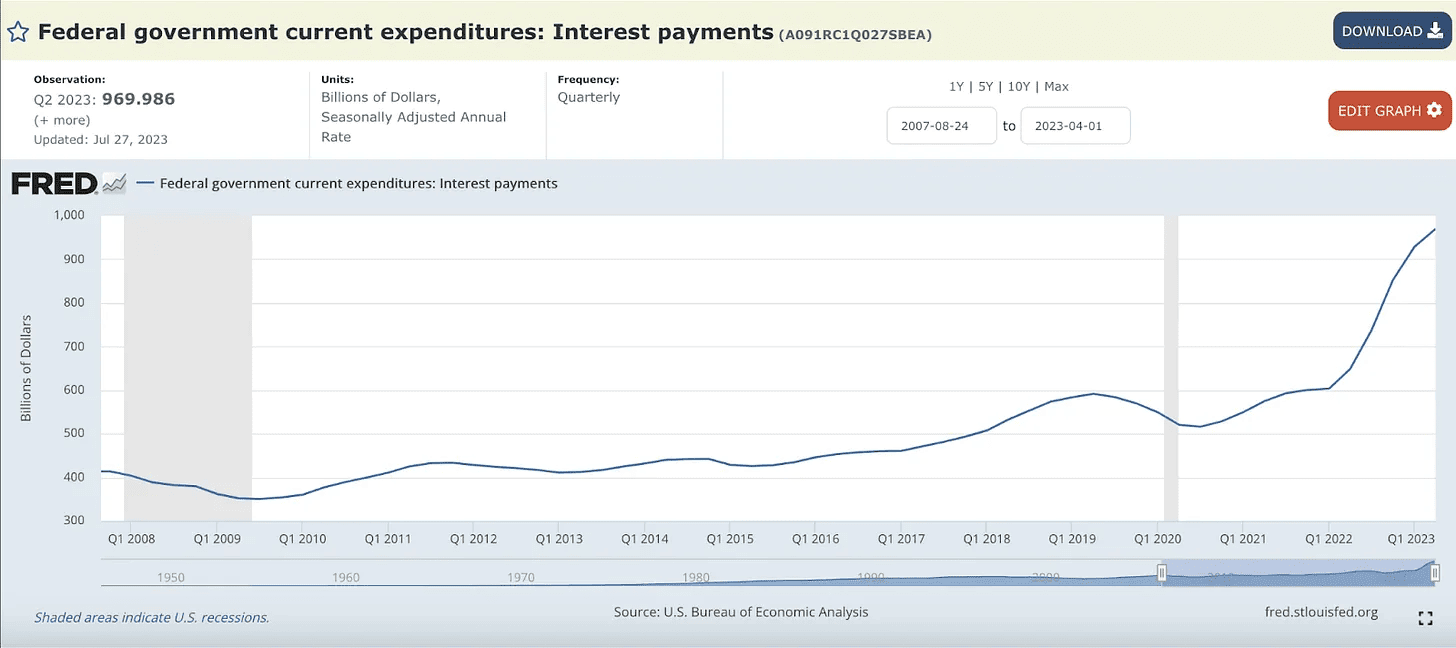

Чтобы финансировать бюджетный дефицит и погасить предыдущие обязательства, до конца года Минфину США нужно продать дополнительные облигации на $1,85 трлн. В сочетании с повышением ключевой ставки это приводит к росту суммы процентных выплат.

Казначейство США уже выплачивает $1 трлн в год в виде процентов держателям облигаций. Большую часть этой суммы получают богатые домохозяйства, тратящие деньги в основном на услуги, на которые приходится 77% от общего ВВП.

По сути, когда ставки растут, правительство увеличивает выплаты богатым, а они тратят больше на услуги, поднимая ВВП.

Заколдованный круг

Теперь давайте соберем все это вместе, чтобы понять, как повышение ставки ФРС приводит к дальнейшему росту ВВП, а этот рост, в свою очередь, заставляет Федрезерв еще больше поднимать ставку.

- После максимумов 2020-2021 годов, цены на финансовые активы падают, а вместе с ними и налоговые поступления.

- На фоне падающих поступлений государственные расходы увеличиваются, что приводит к росту дефицита.

- Больше расходов приводит к увеличению дефицита, но также и к росту ВВП. То есть рост дефицита равен увеличению номинального роста ВВП.

- Чтобы финансировать дефицит казначейство США должно выпустить больше облигаций с более высокими процентными ставками из-за повышений ставки ФРС.

- Выплаты по этим облигациям получают богатые домохозяйства США, которые покупают услугу, чем еще больше увеличивают ВВП.

Инфляция продолжает расти, поскольку номинальный рост ВВП выше доходности государственных облигаций.

Растущие выплаты по облигациям не сдерживает государственные расходы США, потому что правительство финансирует себя по ставке ниже, чем рост, вызванный его долгом. Из-за этого отношение долга к ВВП фактически снижается.

Поскольку рост ВВП продолжает опережать доходность облигаций, инфляция будет расти и оставаться устойчивой, а это значит, что ФРС и дальше нужно поднимать ставки для достижения целевого уровня в 2%.

Брешь в доспехах

ФРС может продолжать повышать ставки до тех пор, пока рынок готов принять процентную ставку ниже номинального роста ВВП, но если или когда держатели облигаций потребуют доход не ниже этого уровня (9,4%) — станет жарко.

Сейчас у банков появился конкурент в виде биткоина и других криптовалют, при помощи которых вкладчики могут вывести деньги из финансовой системы. Конкурент, которого не было раньше. Поэтому, если рынок потребует более высоких процентов, ФРС придется либо запретить доступ к физическим криптовалютам, либо запустить количественное смягчение и выкупить облигации, чтобы поддерживать ставку ниже уровня ВВП.

Предположение о том, что игроки рынка не захотят отдавать прибыль правительству, имея альтернативу в виде биткоина, выглядит логично. Однако я считаю, что ФРС все же удастся продолжить повышение ставок, избежав массового оттока средств из банковской системы.

Изменение парадигмы

Нас приучили верить в то, что когда процентные ставки растут, рисковые активы дешевеют. Однако сейчас правительство продолжает увеличивать расходы, а реальная доходность двухлетних облигаций упала до -4% вместо номинальных 5,5% из-за чего рискованные активы по-прежнему привлекательны для инвесторов.

Попытка найти реальную доходность привела к укреплению биткоина после краха Silicon Valley Bank и Signature Bank. С тех пор актив вырос на 29% и, хотя не смог закрепиться на уровне $30 000, все же держится выше, чем до запуска BTFP.

Рынок понимает, что по мере повышения ФРС ключевой ставки, реальная доходность облигаций будет только падать. Причина, по которой биткоин все еще не стоит $70 000, в том, что большинство людей сосредоточены на номинальной ставке ФРС и высоких показателях ВВП, вместо реальной доходности.

Несмотря на номинально высокую доходность облигаций, капитал начнет искать устойчивые активы, что приведет к росту биткоина, акций технологических компаний и некоторых других инструментов, вопреки логике аналитиков.

Я уверен, что ФРС придется запустить количественное смягчение и снизить ставки, но даже если этого не случится, изложенное выше говорит о том, что криптовалюта в любом случае вырастет.

Причина, по которой биткоин так сильно коррелирует с политикой ФРС, заключается в аномально высоком уровне долга к ВВП, нарушающем привычные экономические отношения. Центральные банки пытаются решить новые проблемы с использованием старых методов, но соотношение глобального долга к мировому ВВП в 360% создает ситуацию в которой требуется полное переосмысление связей между активами.

Другие эссе Артура Хейса