«Ми вже приїхали?» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — Are We There Yet? У новому матеріалі він розповів, чому невдалі заходи регуляторів у розрізі боротьби з інфляцією можуть стати каталізатором нового булрана на криптовалютному ринку.

Команда Incrypted підготувала короткий переказ тексту.

Ми вже приїхали?

Учасники ринку нетерплячі на своєму шляху досягнення багатства. В очікуванні наступного бичачого ринку часто запитують: «Ми вже приїхали?». Спробуємо в цьому розібратися.

У період активної емісії грошей під час COVID-19 зростання біткоїна на 129% випередило зростання балансу Федеральної резервної системи (ФРС).

Але відтоді як ФРС почала підвищувати відсоткові ставки в березні 2022 року, все змінилося і аналітики намагаються вгадати, коли ж це припиниться. У своїх есе я неодноразово говорив, що підвищення ставки призведе до фінансової катастрофи, яка вимагатиме зворотних заходів.

Цією катастрофою стала неплатоспроможність Silicon Valley Bank і Signature Bank. Щоб врятувати ситуацію, ФРС запустили програму термінового фінансування банків — BTFP, яка дозволила кредитним організаціям отримати під заставу казначейських облігацій долари, щоб виплатити їх вкладникам.

Вкладники ж, зі свого боку, вважали за краще переспрямувати свої гроші з банків з близько 0% депозитами у фонди грошового ринку, що пропонували понад 5%.

Багато аналітиків, включно зі мною, були впевнені, що цикл підвищення зупиниться, але після цього ФРС ще тричі піднімала ключову ставку. І коли твої прогнози кілька разів не збуваються, варто подумати над «а що, якщо я продовжу помилятися».

Виступаючи на Korea Blockchain Week, я розглядав питання про те, чи зможе рости біткоїн, якщо ФРС все ж продовжить підвищувати ставку. І нижче коротко викладу свої доводи і міркування.

А що, якщо?

- Що, якщо рецесії в США не буде?

- Що, якщо інфляція не знизиться?

- Що, якщо не станеться краху фінансової системи Сполучених Штатів?

Якщо це станеться, то ми побачимо подальше підвищення ключових ставок ФРС та іншими центробанками, замість очікуваного кількісного пом’якшення. Це своєю чергою призведе до зміни реальної прибутковості.

Реальна дохідність — розмите поняття, але якщо максимально просто, то її можна розрахувати за такою формулою:

Реальна дохідність = Дохідність державних облігацій — Номінальне зростання ВВП.

Держави прагнуть стимулювати зростання ВВП вище рівня прибутковості цінних паперів, акумулюючи надлишки у вигляді суверенного багатства. Така стратегія призводить до від’ємної реальної прибутковості і добре працює в азіатських країнах (Китай, Японія, Тайвань) із закритими і контрольованими банківськими системами, де у вкладників немає можливості вивести капітал за межі країни.

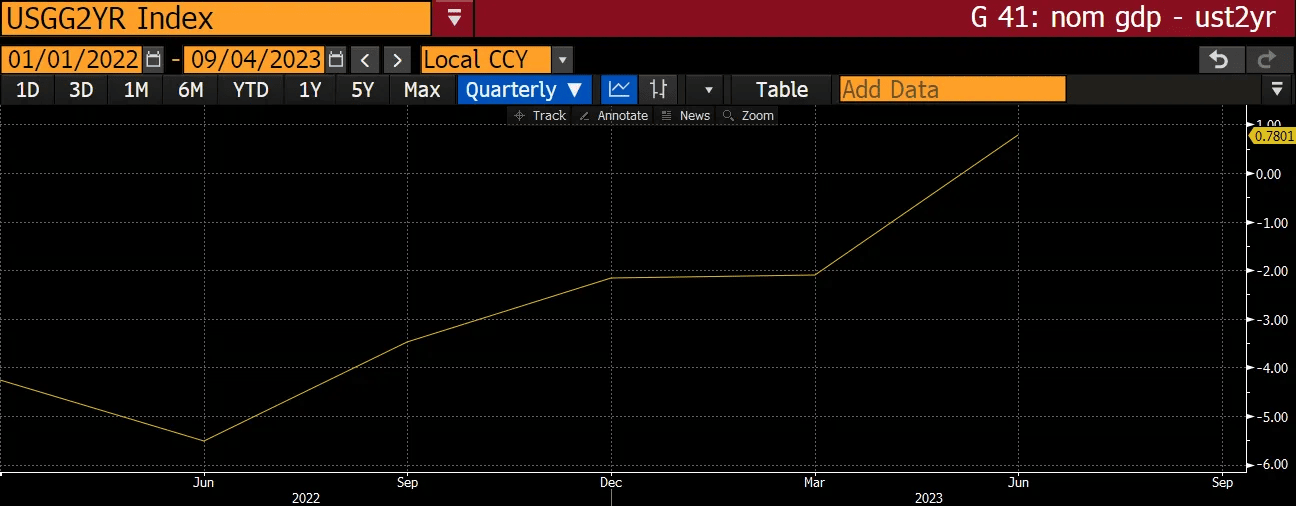

Так, реальна прибутковість дворічних облігацій США у 2022 році була від’ємною і змогла вийти на рівень 0,7% лише через рік безперервного підвищення ставок. Реальна ж прибутковість 10- або 30-річних облігацій, як і раніше, від’ємна, і основне питання в тому, чи можна очікувати зростання в майбутньому?

ФРС очікує, що в третьому кварталі зростання ВВП становитиме 5,7%. До цього варто додати дефлятор 3,7%, який спостерігався між реальним і номінальним показниками останні шість кварталів. Тобто, у третьому кварталі номінальний показник зростання ВВП США може становити 9,4%.

Відповідно, прогнозована реальна дохідність дворічних казначейських облігацій становитиме: 5% — 9,4% = -4,4%.

Всупереч логічним очікуванням, жорстка політика ФРС не призводить ні до уповільнення номінального зростання ВВП, ні до збільшення реальної ставки. Але чому?

За задоволення потрібно платити

Щоб покривати свої витрати, уряд стягує податки. Якщо податків не вистачає, то він позичає більше грошей, випускаючи боргові зобов’язання, щоб покрити дефіцит.

Головним експортним товаром США є фінанси, тому значну частину доходів держави становлять податки на приріст капіталу, що стягуються з людей, які заробляють на фондовому ринку.

Під час бичачого ринку у 2020-2021 роках податкові надходження зросли за рахунок приросту капіталу. Дані Податкової служби США показують, що реалізована прибутковість 2021 року становила 8,7% ВВП — найвищий показник за останні 40 років.

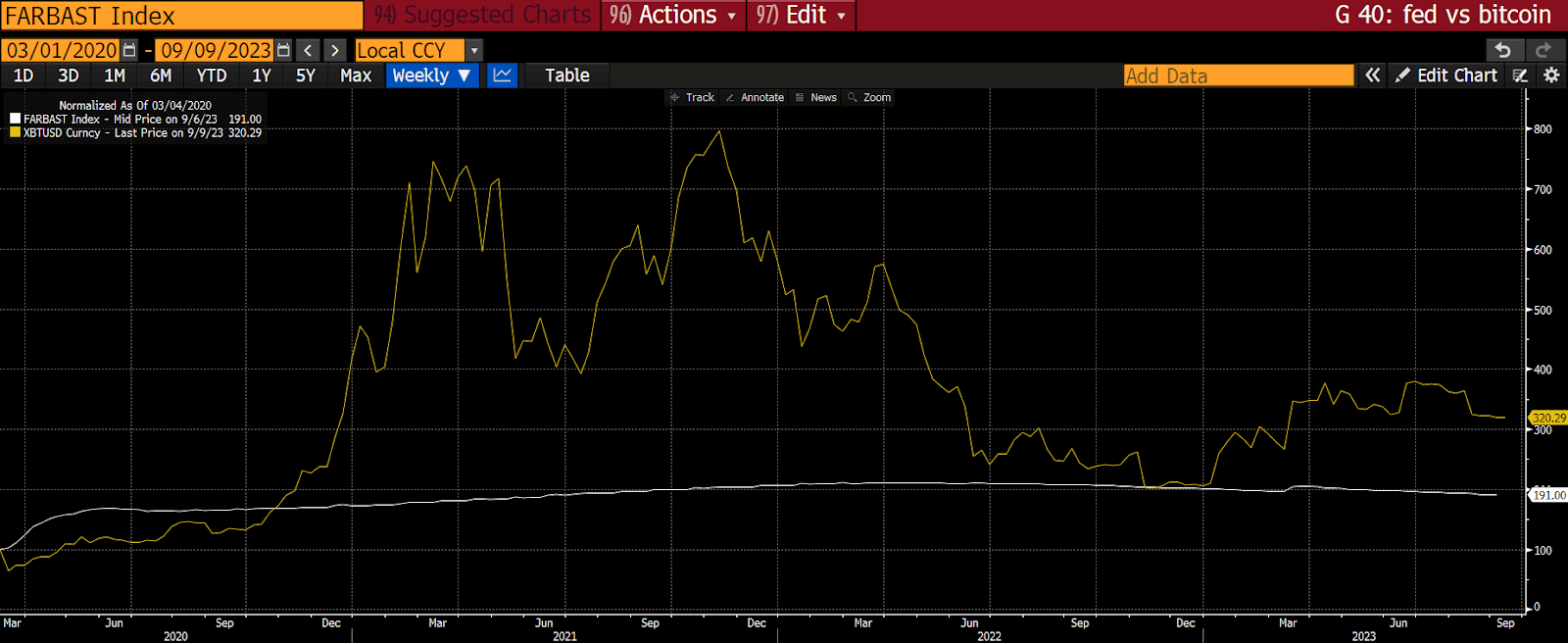

Але 2022 року ФРС почала підвищувати ставки, послабивши активність на фінансових ринках. Нижче наведено графік, що показує індексовану прибутковість S&P 500 (жовтий), Nasdaq 100 (білий), Russell 2000 (зелений) та індексу облігацій Bloomberg Aggregate Total Return Bond Index (пурпурний) від 2022 року до теперішнього часу:

Як демонструє графік, з початку 2022 року грошей ніхто не заробив, тому надходження від податків на приріст капіталу різко впали.

Крім того, щоб бути переобраними, політикам потрібно забезпечувати доступну медицину та енергоресурси для населення, а отже збільшувати витрати на охорону здоров’я та військові цілі. При скороченні податкових доходів це призведе до збільшення дефіциту бюджету.

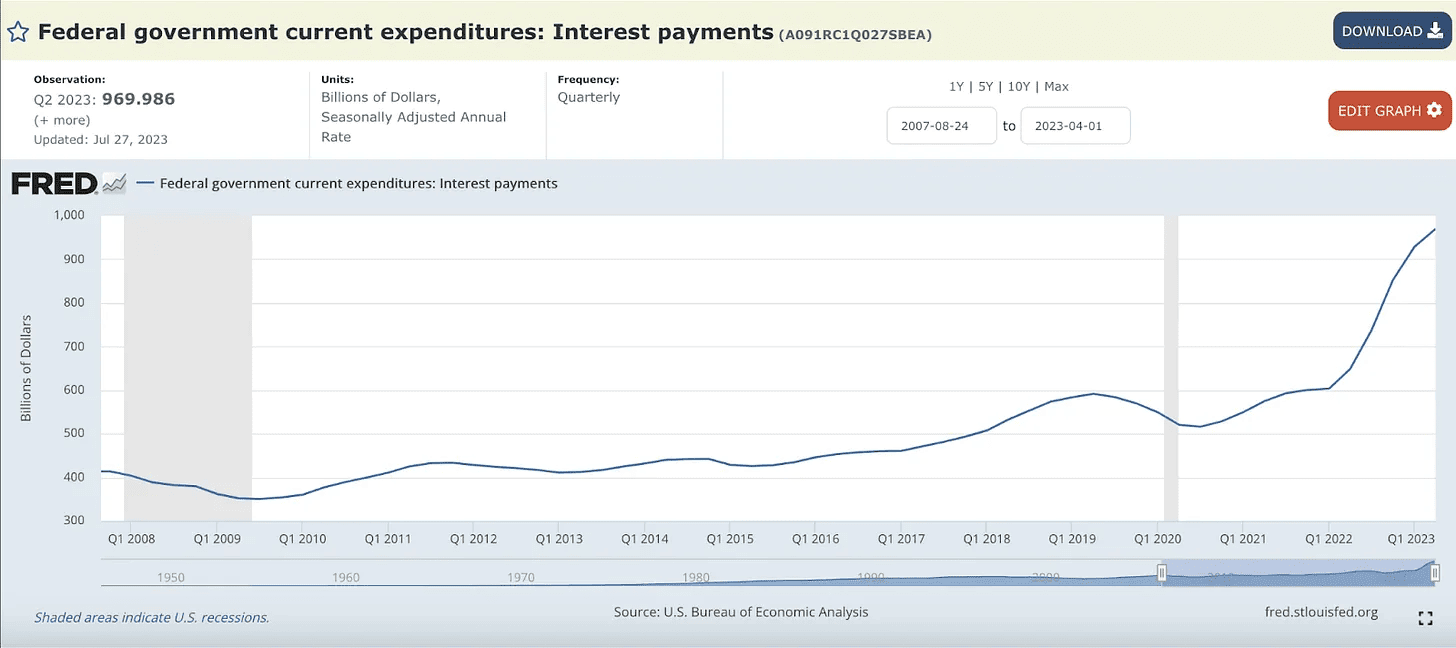

Щоб фінансувати бюджетний дефіцит і погасити попередні зобов’язання, до кінця року Мінфіну США потрібно продати додаткові облігації на $1,85 трлн. У поєднанні з підвищенням ключової ставки це призводить до зростання суми процентних виплат.

Казначейство США вже виплачує $1 трлн на рік у вигляді відсотків власникам облігацій. Більшу частину цієї суми отримують багаті домогосподарства, які витрачають гроші переважно на послуги, на які припадає 77% від загального ВВП.

По суті, коли ставки зростають, уряд збільшує виплати багатим, а вони витрачають більше на послуги, піднімаючи ВВП.

Зачароване коло

Тепер давайте зберемо все це докупи, щоб зрозуміти, як підвищення ставки ФРС призводить до подальшого зростання ВВП, а це зростання, зі свого боку, змушує Федрезерв ще більше піднімати ставку.

- Після максимумів 2020-2021 років, ціни на фінансові активи падають, а разом з ними і податкові надходження.

- На тлі падіння надходжень державні витрати збільшуються, що призводить до зростання дефіциту.

- Більше витрат призводить до збільшення дефіциту, але також і до зростання ВВП. Тобто зростання дефіциту дорівнює збільшенню номінального зростання ВВП.

- Щоб фінансувати дефіцит, казначейство США має випустити більше облігацій з вищими відсотковими ставками через підвищення ставки ФРС.

- Виплати за цими облігаціями отримують багаті домогосподарства США, які купують послугу, чим ще більше збільшують ВВП.

Інфляція продовжує зростати, оскільки номінальне зростання ВВП вище прибутковості державних облігацій.

Зростаючі виплати за облігаціями не стримують державні видатки США, тому що уряд фінансує себе за ставкою, нижчою, ніж зростання, спричинене його боргом. Через це відношення боргу до ВВП фактично знижується.

Оскільки зростання ВВП продовжує випереджати прибутковість облігацій, інфляція зростатиме та залишатиметься стійкою, а це значить, що ФРС і надалі потрібно піднімати ставки для досягнення цільового рівня у 2%.

Пролом в обладунках

ФРС може продовжувати підвищувати ставки доти, доки ринок готовий прийняти відсоткову ставку, нижчу за номінальне зростання ВВП, але якщо або коли власники облігацій зажадають дохід не нижче цього рівня (9,4%) — стане спекотно.

Зараз у банків з’явився конкурент у вигляді біткоїна та інших криптовалют, за допомогою яких вкладники можуть вивести гроші з фінансової системи. Конкурент, якого не було раніше. Тому, якщо ринок вимагатиме вищих відсотків, ФРС доведеться або заборонити доступ до фізичних криптовалют, або запустити кількісне пом’якшення і викупити облігації, щоб підтримувати ставку нижче рівня ВВП.

Припущення про те, що гравці ринку не захочуть віддавати прибуток уряду, маючи альтернативу у вигляді біткоїна, виглядає логічно. Однак я вважаю, що ФРС все ж таки вдасться продовжити підвищення ставок, уникнувши масового відтоку коштів з банківської системи.

Зміна парадигми

Нас привчили вірити в те, що коли процентні ставки зростають, ризикові активи дешевшають. Однак зараз уряд продовжує збільшувати витрати, а реальна прибутковість дворічних облігацій впала до -4% замість номінальних 5,5%, через що ризиковані активи, як і раніше, привабливі для інвесторів.

Спроба знайти реальну прибутковість призвела до зміцнення біткоїна після краху Silicon Valley Bank і Signature Bank. Відтоді актив виріс на 29% і, хоча не зміг закріпитися на рівні $30 000, все ж тримається вище, ніж до запуску BTFP.

Ринок розуміє, що в міру підвищення ФРС ключової ставки, реальна прибутковість облігацій буде тільки падати. Причина, через яку біткоїн все ще не коштує $70 000, у тому, що більшість людей зосереджені на номінальній ставці ФРС і високих показниках ВВП, замість реальної прибутковості.

Незважаючи на номінально високу прибутковість облігацій, капітал почне шукати стійкі активи, що призведе до зростання біткоїна, акцій технологічних компаній і деяких інших інструментів, всупереч логіці аналітиків.

Я впевнений, що ФРС доведеться запустити кількісне пом’якшення і знизити ставки, але навіть якщо цього не станеться, викладене вище свідчить про те, що криптовалюта в будь-якому разі зросте.

Причина, через яку біткоїн так сильно корелює з політикою ФРС, полягає в аномально високому рівні боргу до ВВП, що порушує звичні економічні відносини. Центральні банки намагаються вирішити нові проблеми з використанням старих методів, але співвідношення глобального боргу до світового ВВП у 360% створює ситуацію, в якій потрібне повне переосмислення зв’язків між активами.

Інші есе Артура Хейса