TradFi на блокчейні: що таке токенізація реальних активів (RWA)?

У 2020 році MakerDAO почала приймати як забезпечення стейблкоїна DAI токенізовані традиційні активи на кшталт казначейських цінних паперів та облігацій корпоративного сектора.

Наприкінці 2022 року, аналітики Binance Labs, Coinbase, PwC і низка інших експертів відзначили у своїх звітах RWA (real-world assets), як один із найперспективніших довгострокових трендів блокчейн-індустрії.

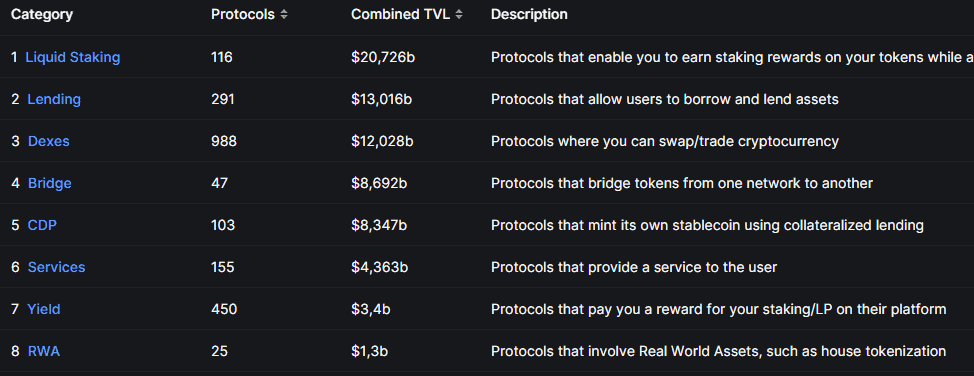

За даними DeFiLlama, у вересні 2023 року RWA-екосистема охоплює щонайменше 25 протоколів і посідає восьму сходинку за обсягом заблокованих у смартконтрактах коштів (TVL). Крім того, кількість власників токенів цих проєктів у мережі Ethereum збільшилася вдвічі за останній рік.

На момент написання загальна сума кредитів, забезпечених токенізованими активами, становить $4,4 млрд, а нові проєкти намагаються перенести на блокчейн дорогоцінні метали і навіть вуглецеві квоти.

Команда Incrypted розібралася, що таке RWA і чим викликане стрімке зростання інтересу гравців індустрії та традиційних фінансових інститутів до токенізації.

Що таке RWA?

RWA — це токенізовані активи реального світу. Їхнє створення передбачає запуск токенів, що відстежують матеріальні та нематеріальні активи. При цьому цінність та інші показники RWA можуть визначатися офчейн-джерелами.

Приклад RWA — Ondo Short-Term US Government Bond Fund (OUSG). Це токен стандарту ERC-20, забезпечений короткостроковими казначейськими облігаціями США. А якщо точніше, акціями фонду iShares Short Treasury Bond ETF, який утримує ці цінні папери.

Інфраструктуру для токенізації та торгівлі RWA забезпечують десятки блокчейн-майданчиків. За даними DeFiLlama, цей сектор включає 25 протоколів із сукупним TVL $1,6 млрд.

Токенізація дозволяє інтегрувати традиційні активи в DeFi-інфраструктуру. Це підвищує їхню доступність і ефективність торгівлі через використання автоматичних маркетмейкерів та інших блокчейн-рішень.

RWA — це міст між TradFi і DeFi, який може змінити ландшафт крипторинку, надавши нові джерела капіталу, ліквідності та прибутковості.

Важливо: токенізовані активи не варто плутати із синтетичними, на кшталт EUR-PERP від Synthetix. Останні хоч і відстежують вартість реальних благ, але, як правило, представлені у вигляді незабезпечених деривативів.

Основні категорії RWA

Теоретично токенізації підлягає будь-який актив, інформація про який піддається формалізації та фіксації у вигляді коду. Це можуть бути як матеріальні (дорогоцінні метали), так і нематеріальні (авторські права) блага.

Потенційно найбільш адаптовані для токенізації такі типи активів:

На практиці нормативні вимоги та специфіка благ призводить до того, що деякі з них простіше токенізувати і вони широко поширені, інші — складніше.

Так учасники крипторинку вже вісім років використовують RWA на базі долара США, представлений токенами USDT, а також іншими забезпеченими фіатними валютами стейблкоїнами. Тоді як перші токенізовані акції з’явилися тільки 2018 року.

Однак розвиток блокчейн-технології та зацікавленість учасників ринку в нових класах активів призвели до того, що у 2023 році набули популярності такі RWA як:

- акції та державні облігації;

- нерухомість;

- кредитні зобов’язання;

- предмети колекціонування.

Розробники також експериментують із токенізацією вуглецевих квот (Solid World) і дорогоцінних металів (CACHE Gold).

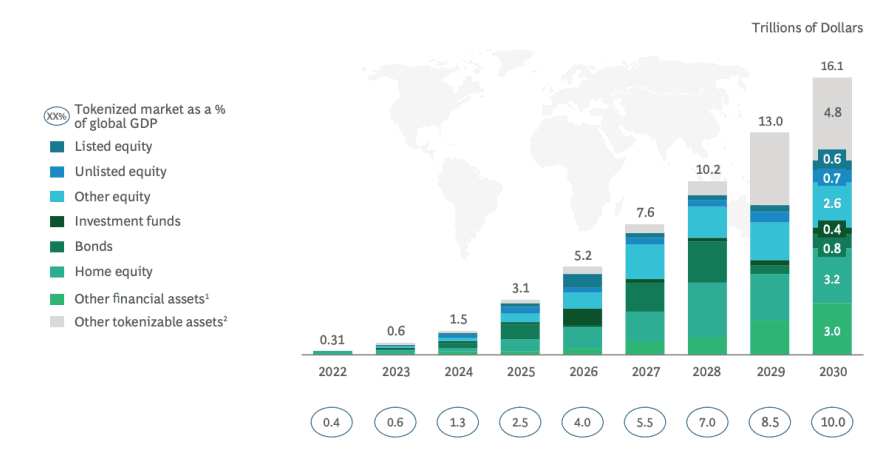

Boston Conulting Group вказують, що до 2030 року загальна капіталізація RWA може зрости до $16 трлн і охопити акції, державні облігації, нерухомість, а також активи інвестиційних фондів.

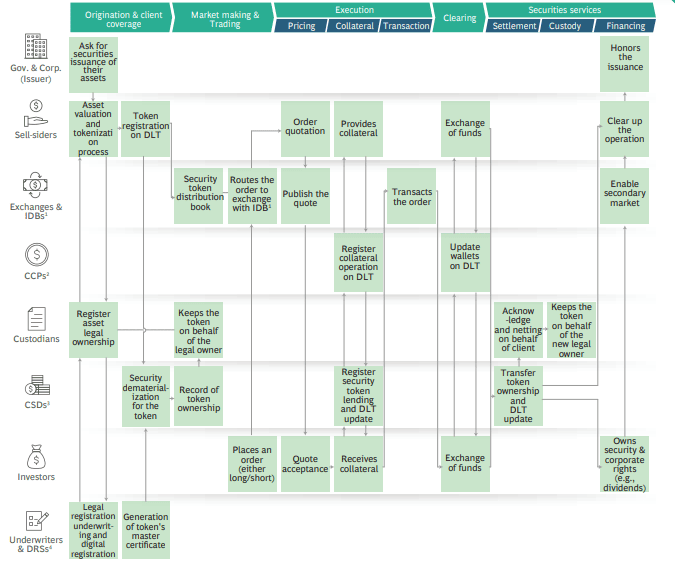

Як це працює?

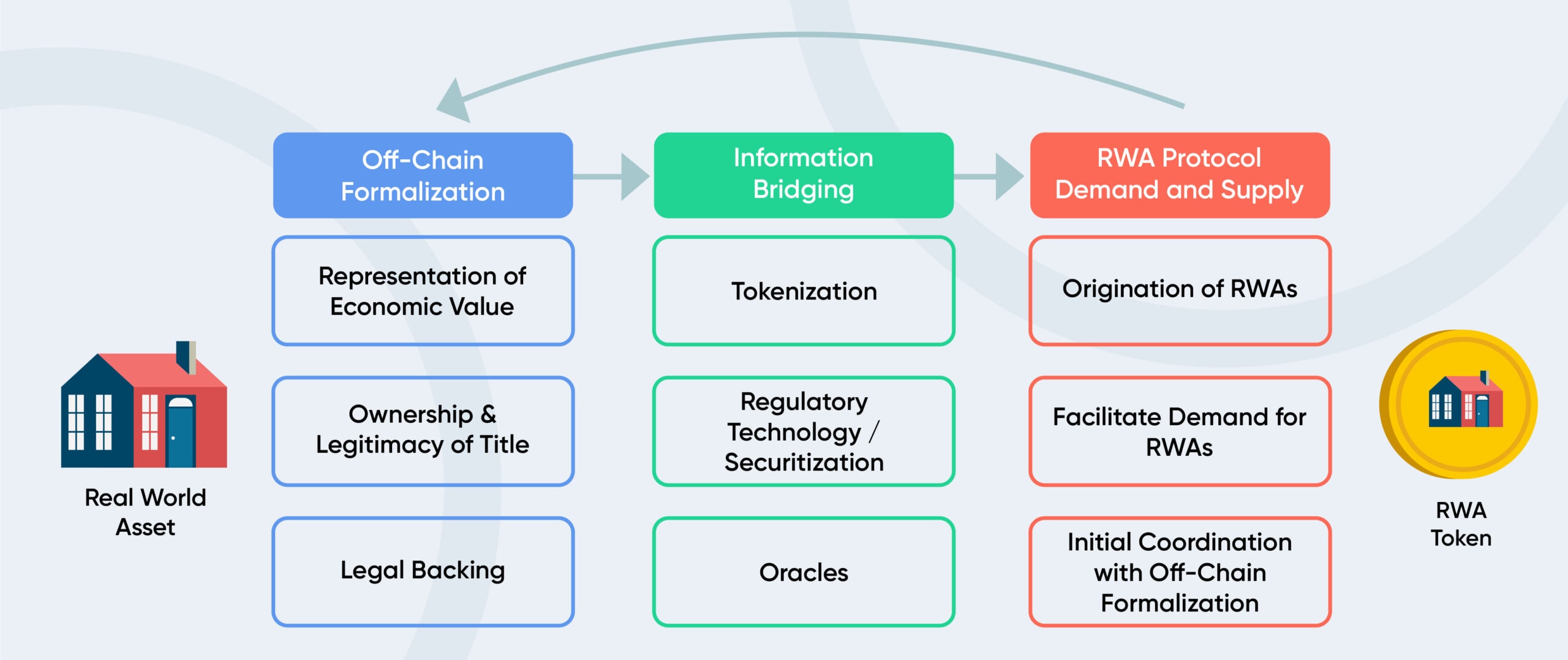

Аналітики виділяють три основні стадії токенізації традиційних активів, незалежно, акції це, кредитні зобов’язання, чи нерухомість.

1. Офчейн-формалізація.

Полягає в оформленні прав власності та фіксації економічної цінності активу. Майно має пройти експертну оцінку стану або грошової вартості, бути зареєстрованим відповідно до нормативних вимог релевантної юрисдикції та належати ініціатору випуску RWA.

Приклад: щоб токенізувати об’єкт нерухомості, підприємець створює юридичну особу. Потім заснована компанія купує, скажімо, готель. Далі, виходячи з грошової оцінки майна, підприємство випускає N кількість паїв за N вартістю. Пай відображає право на частку володіння придбаним готелем.

2. Перенесення інформації

Коли актив формалізовано в «реальному» світі, інформацію про його параметри потрібно перенести на блокчейн. Для цього використовуються смартконтракти і токени різних стандартів, залежно від типу майна.

На цьому етапі розробники мають створити смартконтракт, що містить дані про реальний актив, на основі якого буде випущено RWA. Емітенти найчастіше довіряють процедуру перенесення інформації третій стороні.

Приклад: компанія-власник готелю зв’язується з платформою токенізації та надає документи, що підтверджують право власності на майно, його оцінку та кількість випущених паїв. Розробники платформи створюють смарт-контракт і випускають N кількість токенів, що відповідають числу паїв підприємства.

3. Розвиток і обслуговування RWA

Ця стадія вимагає як підтримки актуальної інформації про токенізований актив, так і забезпечення ліквідності, технічної інфраструктури для торгівлі та погашення RWA. Як правило, більшу частину цих функцій виконує платформа токенізації, вносячи необхідні зміни в смарт-контракт і регулюючи обіг токенів.

Для цього майданчику потрібно підтримувати постійний зв’язок з емітентом, перевіряти юридичну інформацію та надавати актуальні котирування реального активу. Обслуговування RWA також вимагає залучення цінових оракулів і офчейн-фахівців, що частково нівелює низькі витрати на блокчейн-інфраструктуру.

Чому токенізація набирає обертів?

Можливість токенізації реальних активів декларувалася багатьма проєктами ще на етапі становлення галузі. Перші RWA з’явилися 2018 року, але тільки в другій половині 2022 року про сегмент почали говорити як про перспективний і довгостроковий тренд розвитку ринку.

У 2023 році Брайан Армстронг навіть додав RWA до списку проєктів, які він «будував би зараз», що свідчить про перспективи та потенціал галузі.

Чому ж розробники та інвестори вирішили «здути пил» з давно відомої технології тільки зараз? Причин одразу кілька і головна з них — затяжний спадний тренд на крипторинку.

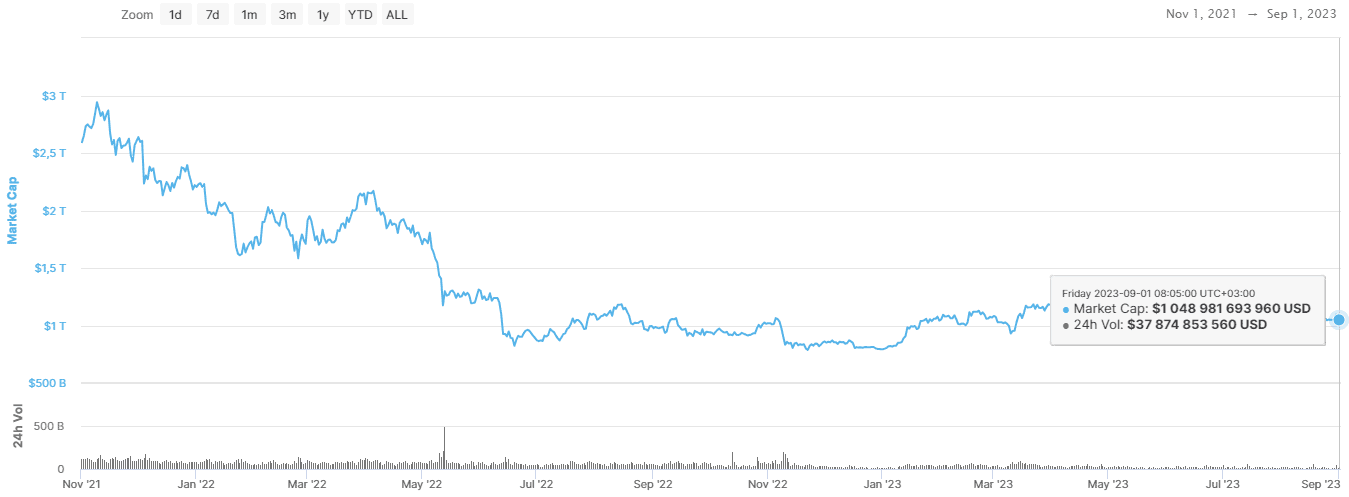

За даними Coinmarketcap, загальна ринкова капіталізація криптовалют у вересні 2023 року становила $1,05 трлн. Це втричі нижче від пікових значень, які спостерігаються наприкінці 2021 року. При цьому, показник перебуває в діапазоні $0,8-1,2 трлн уже понад 12 місяців, водночас добові обсяги торгів у вересні 2023 року навіть нижчі, ніж були після колапсу Terra.

Додамо до цього:

- загальне зниження торгових обсягів на DEX — $67 млрд у листопаді 2021 року проти $7 млрд на початку вересня 2023 року;

- відтік коштів із DeFi — загальний TVL скоротився зі $178 млрд на піку в листопаді 2021 року до $37 млрд на початку вересня 2023 року.

- зниження капіталізації стейблкоїнів (як маркер ліквідності) — $187 млрд у березні 2022 року проти 124 млрд у вересні 2023 року.

Уже понад рік крипторинок втрачає гроші. DeFi-майданчики потребують нових джерел ліквідності, та знаходять їх у TradFi через RWA.

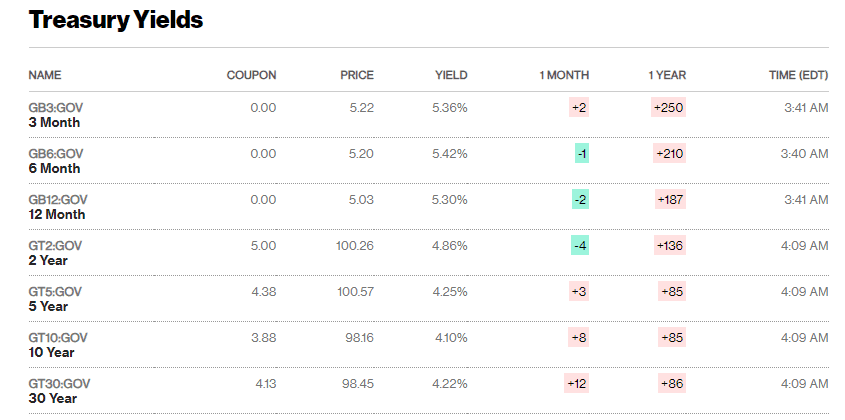

Водночас зростає прибутковість традиційних фінансових інструментів, зокрема — казначейських облігацій США. Підвищення ключової ставки, як частина стратегії Федеральної резервної системи по боротьбі з постковідною інфляцією, призвело до збільшення річної дохідності цих активів до 4,1-5,3% — найвищий показник за останні 15 років.

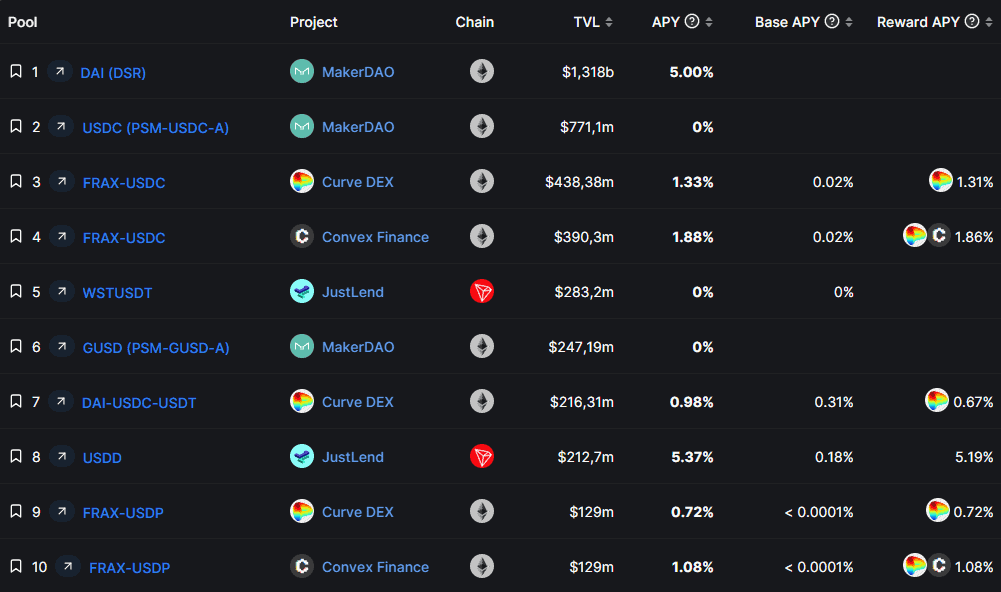

Для порівняння, конкурентні показники річної прибутковості в стейблкоїнах із топ-20 пулів можуть запропонувати тільки MakerDAO і JustLend. Але інвестиції в DAI чи USDD несуть більше потенційних ризиків, ніж купівля казначейських облігацій США.

При схожій прибутковості інвестори віддають перевагу більш надійним інструментам з прозорим регулюванням, виплати за якими гарантуються урядом США. Без зломів протоколів, проблем зі зберіганням приватних ключів і банкрутств емітентів.

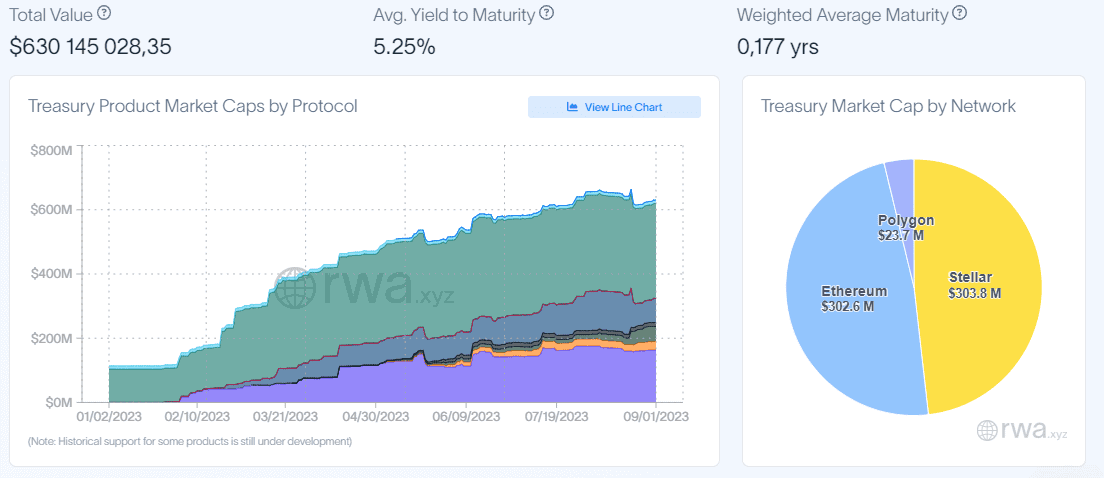

RWA дозволяє частково компенсувати відтік інвестицій з крипторинку в казначейські облігації через їхню інтеграцію з екосистемою. Це найбільший клас токенізованих традиційних активів із загальною капіталізацією $630 млн.

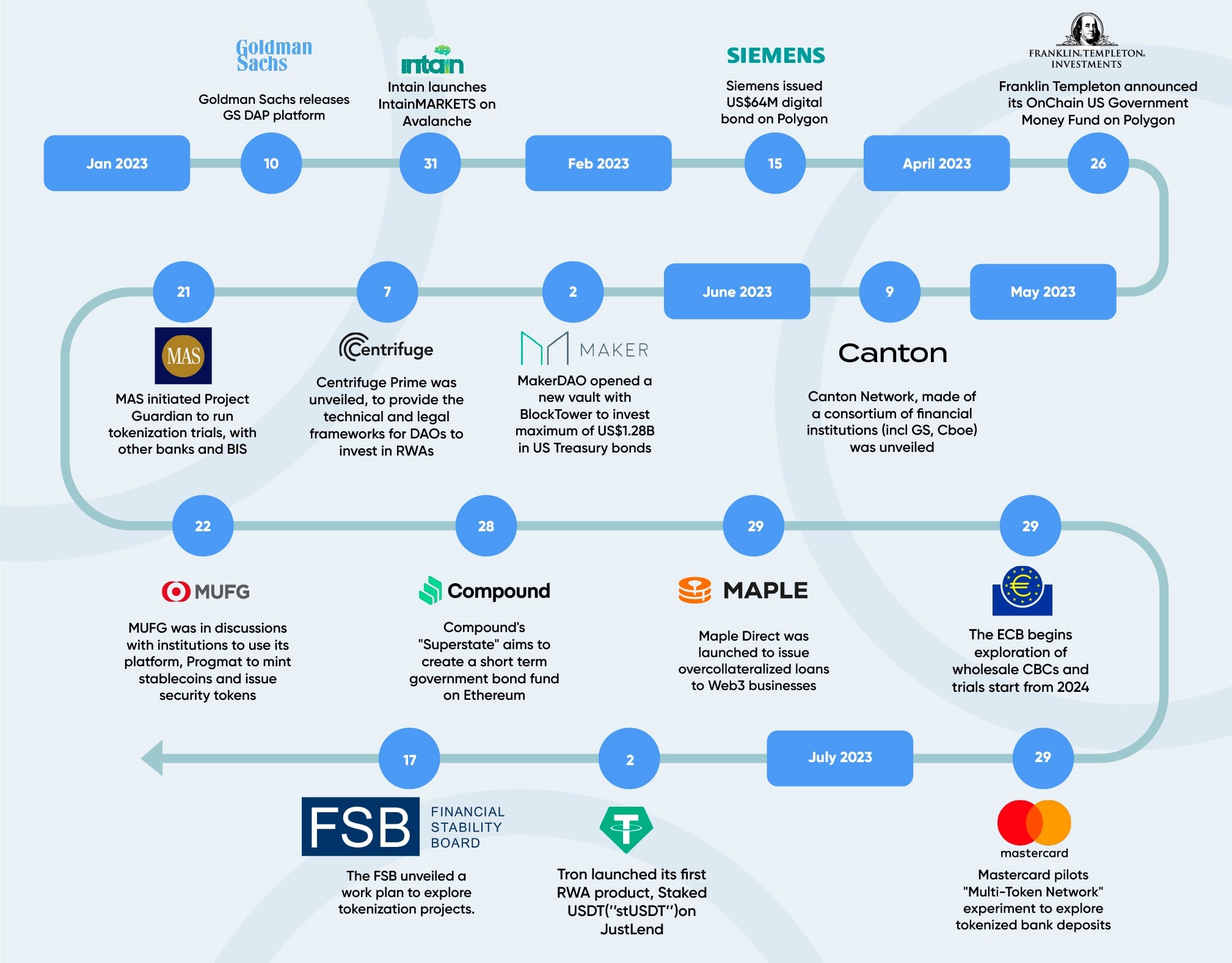

Розвитку RWA також сприяє прийняття блокчейна в банківському та фінансовому середовищі, що спостерігається в останні кілька років.

Лише в серпні 2023 року SWIFT протестувала передачу токенізованих активів між блокчейнами, Visa створила рішення для оплати ончейн-комісій у фіаті, а PayPal запустила стейблкоїн. Водночас блокчейн-платформи Stellar і Ripple стають технічною базою для токенізації цінних паперів, запуску цифрової валюти центральних банків і міжбанківських транзакцій.

Криптоіндустрія пройшла ранній період розвитку, що характеризувався протистоянням традиційним ринку. Більшість проєктів зараз воліють позиціонувати себе скоріше як партнерів TradFi або постачальників більш ефективної інфраструктури. Заклики до «демонтажу» фінансової системи змінилися наративами про її «модернізацію» і «трансформацію» з використанням блокчейна. І RWA ідеально вписується в цей тренд.

Екосистема RWA

Ландшафт сегмента RWA включає кілька категорій проєктів. Binance виділяє такі підгрупи:

- інфраструктура — проєкти, що надають технологічну базу для випуску активів і забезпечення комплаєнсу. Включає спеціалізовані блокчейни, технічні стеки та юридичний супровід RWA;

- провайдери активів — майданчики, що займаються безпосередньою токенізацією благ і розробкою інфраструктури для їхнього подальшого обслуговування та поширення.

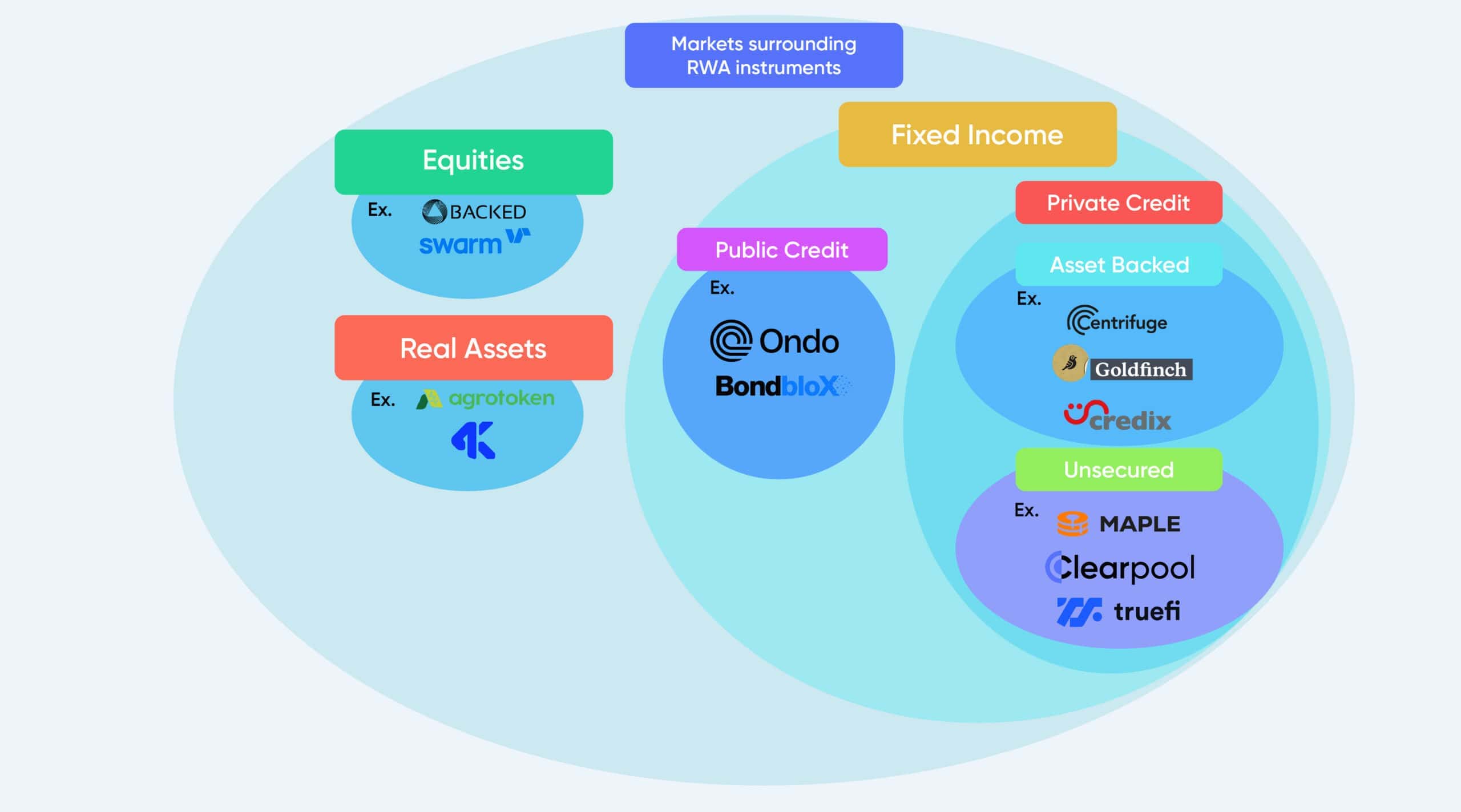

Провайдери, своєю чергою, класифікуються за типом RWA та інструментами, що надаються. Найбільші сфери ринку включають:

- нерухомість;

- кредитування;

- публічні позики (державні цінні папери).

RWA сфери нерухомості дають змогу токенізувати і торгувати правами власності на житлові або нежитлові споруди, а також отримувати дохід від ренти, пропорційний частці володіння. У цьому секторі активно використовують як взаємозамінні токени, так і NFT.

Приклади майданчиків: Tangible, RealT, Lofty, Binaryx.

Майданчики кредитування дають змогу отримати позику в криптовалюті під заставу RWA або позичити токенізовані активи, надавши як забезпечення реальні цінні папери. Деякі проєкти, наприклад Maple, дозволяють брати незабезпечені позики.

Приклади майданчиків: Maple, Goldfinch, Centrifuge.

Токенізовані публічні позики дають доступ до державних облігацій на блокчейні. Користувачі можуть торгувати або утримувати RWA на ці цінні папери, отримуючи виплати у вигляді встановленої процентної ставки.

Приклади майданчиків: Ondo, BondBlox, Backed.

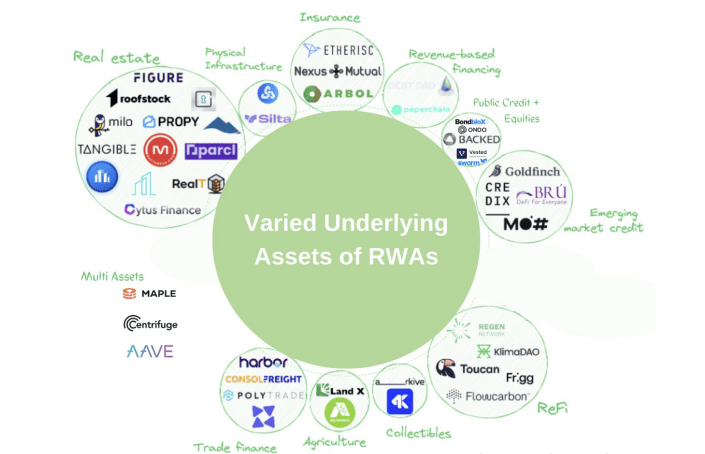

Це лише найбільш капіталізовані класи RWA. Загалом ж екосистема ширша і охоплює такі напрямки, як землеробство, regenerative finance (ReFi), страхування, різні типи фінансових інструментів і деякі фізичні активи.

Відомі проєкти

Centrifuge — комплексна RWA-платформа, що дозволяє токенізувати традиційні активи, позичати або використовувати їх як заставу для отримання криптовалютних позик. Centrifuge інтегрована з кількома майданчиками криптокредитування, включно з Aave і MakerDAO, забезпечуючи взаємодію між RWA і DeFi.

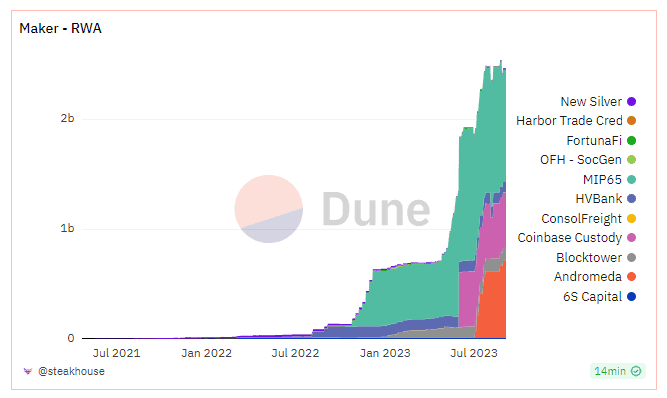

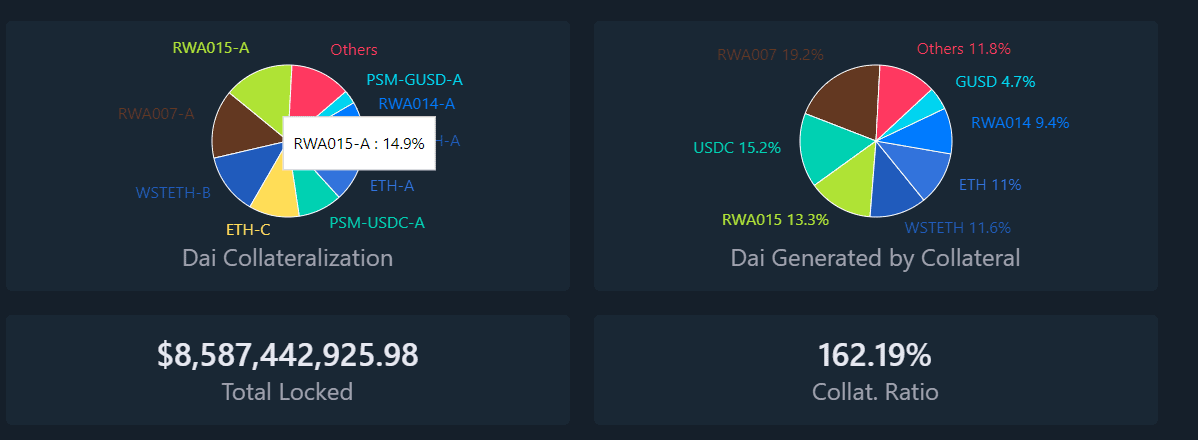

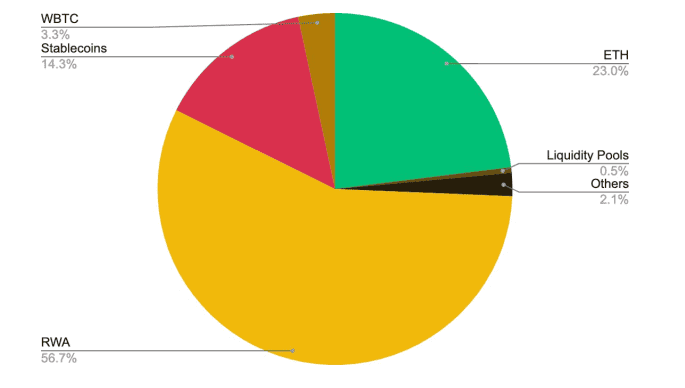

MakerDAO — широко відомий як протокол кредитування, що видає позики в стейблкоїні DAI під заставу криптовалюти. У листопаді 2020 року майданчик інтегрував токенізовані активи як ще одне джерело забезпечення. Станом на вересень 2023 року загальний обсяг RWA, утримуваний MakerDAO, перевищив $2 млрд, а частка цих активів у резервах DAI досягла 14%.

Після зростання ключової процентної ставки ФРС, токенізовані активи стали основним джерелом доходу для майданчика. У 2023 році 56% від загального прибутку забезпечили RWA.

За даними daistats, більша частина забезпечення в RWA депонована через згадану вище Centifuge. Роздрібні користувачі не можуть використовувати цей тип застави для карбування DAI, наприклад, через Spark.

Ondo Finance — майданчик для торгівлі держоблігаціями та активами грошового ринку США. Пропонує кілька типів токенів, пов’язаних з реальними активами, і власний стейблкоїн USDY, забезпечений казначейськими облігаціями США. Для токенізації використовує біржові індексні фонди різних постачальників.

Сервіс розрахований на приватних та інституційних інвесторів, однак мінімальна сума купівлі становить $100 000. Крім того, команда Ondo повинна попередньо схвалити взаємодію гаманця з майданчиком.

RealT — комплексний сервіс для RWA сфери нерухомості. Пропонує послуги з токенізації, а також торгівлі вже оцифрованою нерухомістю і навіть DeFi-фармінг з використанням RWA. Крім того, власникам токенів автоматично нараховуються доходи від оренди. Для доступу до майданчика користувачі повинні зареєструватися і пройти верифікацію.

У чому переваги токенізації активів?

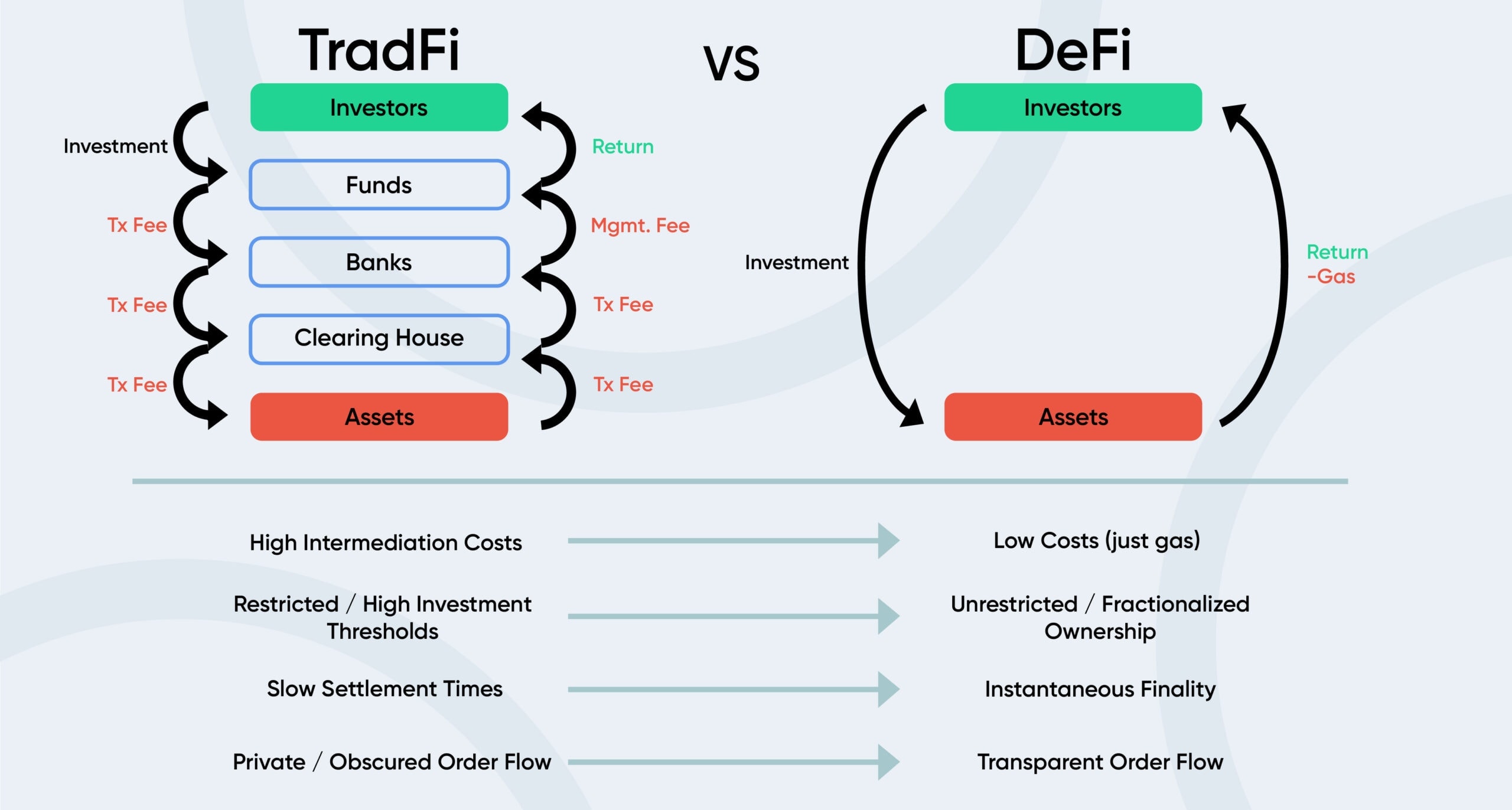

Основна причина розвитку RWA — об’єднання традиційних і децентралізованих фінансів. На технічному та економічному рівнях це одностороння інтеграція, але вона може принести переваги обом ринкам:

- сектор DeFi отримує нове джерело капіталу і прибутковості, а також нові класи активів, що дають змогу компенсувати волатильність криптовалюти і хеджувати пов’язані з ними ризики, «не виходячи» за межі індустрії;

- TradFi відкривають новий ринок і можуть розгорнути економічну активність у DeFi.

Розблокована ліквідність відкриє додаткові можливості для заробітку. Наприклад, власник токенізованих казначейських облігацій отримуватиме фіксовану прибутковість, а разом з цим може ще взяти під заставу своїх RWA кредит в ETH і вкласти їх у протокол ліквідного стейкінгу.

Крім того, традиційні активи отримують новий технічний стандарт цифровізації з використанням блокчейна і смартконтрактів. Це закладає підґрунтя для подальшого розвитку торгових майданчиків, торгівлі 24/7, безпечного зберігання даних і розв’язання інших проблем централізованих бірж і ринків.

Для потенційних користувачів головною перевагою такої інтеграції стане підвищення інклюзивності фінансових інструментів. Так, блокчейн усуває з торгового ланцюжка посередників, а фракталізація допомагає знизити вхідний поріг у деяких галузях, раніше недоступних ритейл-інвесторам.

Відмова від посередників і перехід на ефективну блокчейн-інфраструктуру зі свого боку знижує операційні витрати, які закладаються в кінцеву вартість активу.

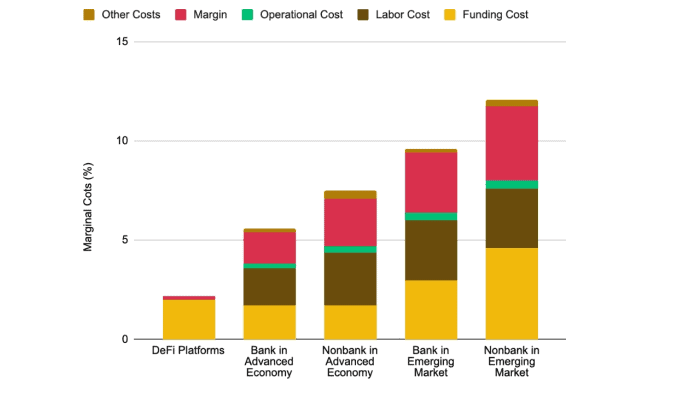

Згідно з дослідженням Міжнародного валютного фонду (МВФ), DeFi-платформи стягують удвічі менші збори порівняно з банками на розвинених ринках і вчетверо — на тих, що формуються. Внаслідок цього емітенти RWA можуть запропонувати кращу ціну, не жертвуючи власною маржею.

Однак, обслуговування токенізованих активів вимагає взаємодії з офчейн-структурами, що тягне за собою додаткові, нехарактерні для DeFi-платформ витрати. Це означає, що фактична економія на інфраструктурі може бути нижчою, ніж прогнозує МВФ.

Проблеми RWA

Токенізація і перенесення традиційних активів на блокчейн пов’язані з низкою труднощів, які цьому молодому сегменту ринку потрібно подолати для подальшого розширення. Основні:

- правова база;

- технічні обмеження;

- безпека зберігання.

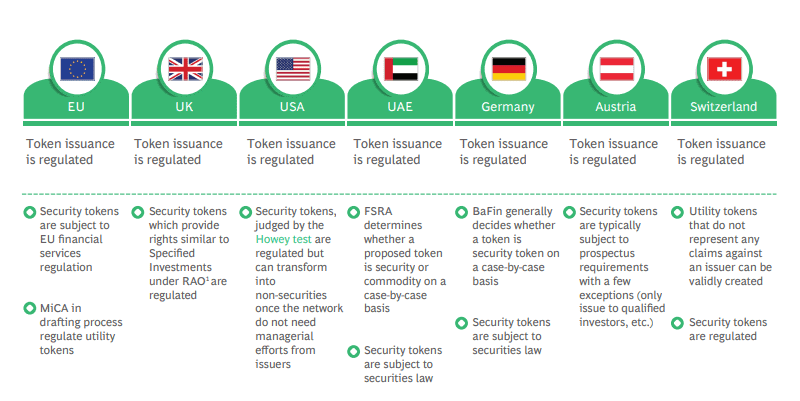

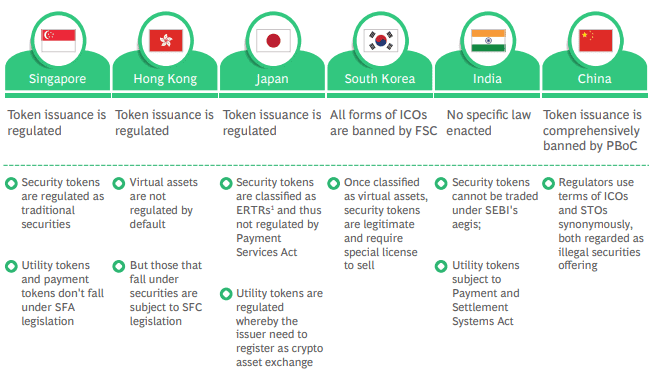

Регулювання RWA загалом більш визначене, ніж криптовалют, оскільки базовий актив уже інтегрований у нормативну базу тієї чи іншої юрисдикції. Однак, якщо цінні папери торгуються на контрольованих і прозорих майданчиках, то з їхніми токенізованими версіями все складніше, оскільки вони фактично формують новий ринок.

Для захисту прав інвесторів галузі потрібен регламентований порядок випуску, погашення та обігу RWA, а подібні правила поки що встановлені не у всіх ключових юрисдикціях.

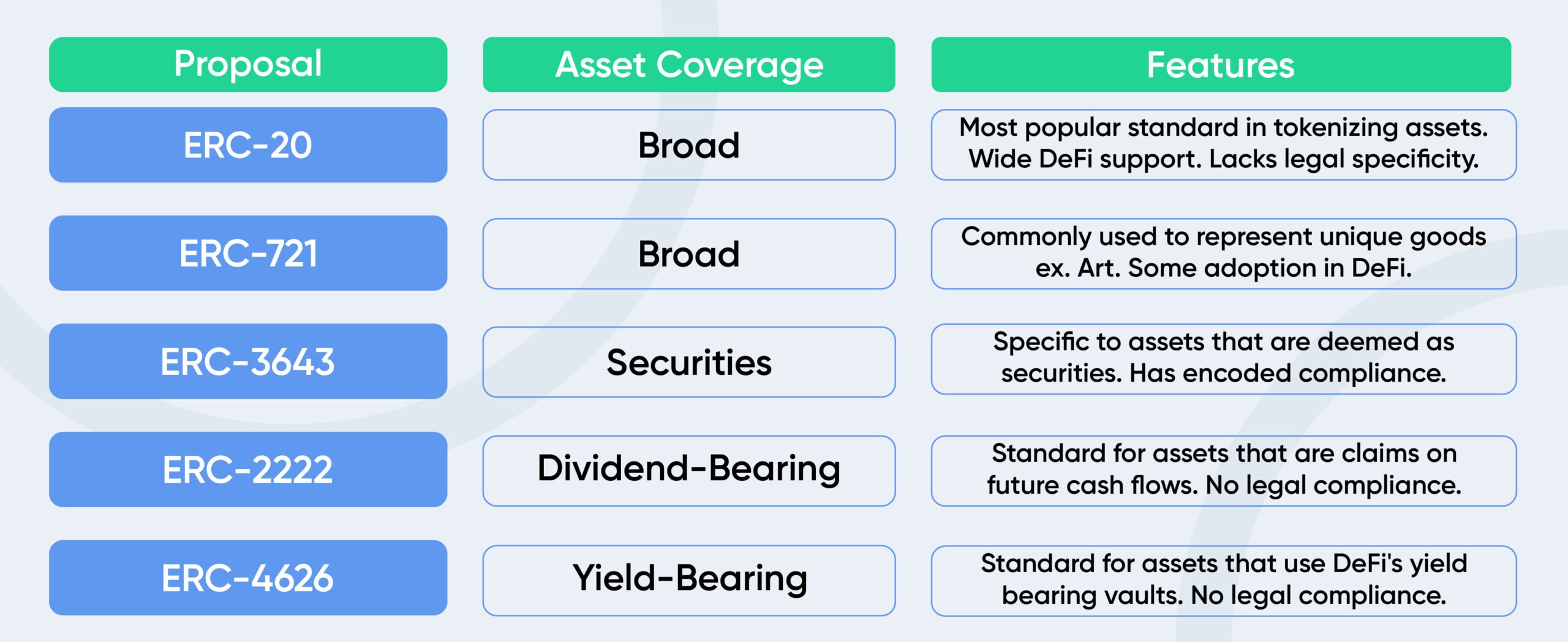

Законодавчі вимоги, своєю чергою, призводять до технічних проблем, оскільки наявні стандарти токенів, функції смартконтрактів і основоположні принципи блокчейна не дають змоги повною мірою контролювати токенізовані активи.

Щоб компенсувати технічні недоліки, деякі майданчики шукають компроміси. Наприклад, Ondo вимагає пройти процедуру KYC, після чого гаманцю користувача «вручну» дозволяють взаємодію із сервісами майданчика.

У перспективі це призведе до появи нових L1-блокчейнів, краще адаптованих під потреби RWA. Ці мережі, ймовірно, будуть більш централізованими і менш конфіденційними, але зможуть забезпечити необхідні технічні та юридичні стандарти токенізації.

Низький рівень технічної синхронізації між традиційними активами та їхніми токенізованими версіями, а також відсутність чітких правил регулювання обігу токенів RWA порушують проблему безпеки. Її ключові питання:

- запобігання подвійним витратам базового активу, наприклад, одночасному використанню акцій або сировини як застави в DeFi і TradFi;

- захист від несанкціонованого продажу базового активу емітентом RWA, який призведе до появи незабезпечених токенів;

- гарантія своєчасного виконання зобов’язань емітентом токенів, зокрема, погашення токензованих зобов’язань.

На момент написання протоколи намагаються самостійно запровадити рішення, які допомогли б знизити ризики недобросовісного емітента RWA. Це вимагає додаткових витрат і офчейн-взаємодії, що знижує ефективність токенізації. Усунути цю проблему змогла б поява кваліфікованих сервісів, що забезпечують зберігання базових активів.

У міру встановлення прозоріших регуляторних вимог і поліпшення технічної сумісності між DeFi і TradFi, переваги токенізації будуть все більш відчутними. Однак залишається невизначеною загальна концепція взаємодії між крипторинком і реальними активами. Серед можливих сценаріїв:

- злиття децентралізованих і традиційних фінансів у загальний гібридний ринок;

- взаємодія між ринками через встановлені, регульовані майданчики;

- використання блокчейна як технічної бази для TradFi з відмовою від криптовалют і DeFi.

Будь-який із цих підходів трансформує інфраструктуру та екосистему обох ринків, але по-різному розподілятиме отримані фінансові та технічні переваги.