TradFi на блокчейне: что такое токенизация реальных активов (RWA)?

В 2020 году MakerDAO начала принимать в качестве обеспечения стейблкоина DAI токенизированные традиционные активы вроде казначейских ценных бумаги и облигаций корпоративного сектора.

В конце 2022 года аналитики Binance Labs, Coinbase, PwC и ряд других экспертов отметили в своих отчетах RWA (real-world assets), как один из наиболее перспективных долгосрочных трендов блокчейн-индустрии.

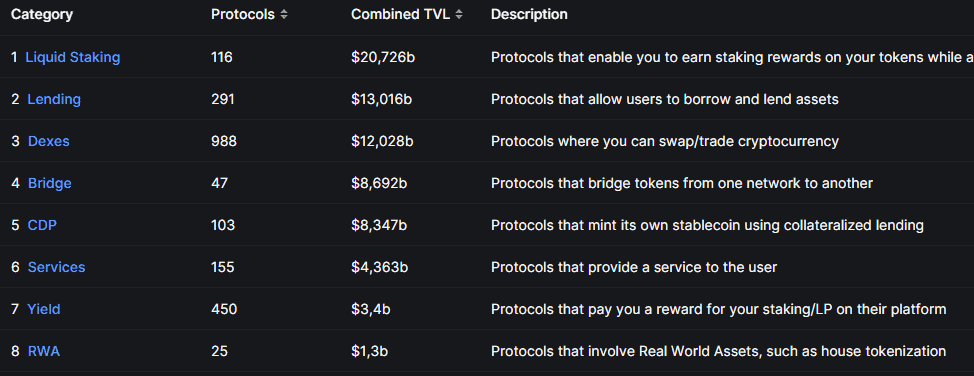

По данным DeFiLlama, в сентябре 2023 года RWA-экосистема включает как минимум 25 протоколов и занимает восьмую строчку по объему заблокированных в смарт-контрактах средств (TVL). Кроме того, число держателей токенов этих проектов в сети Ethereum увеличилось вдвое за последний год.

На момент написания общая сумма кредитов, обеспеченных токенизированными активами, составляет $4,4 млрд, а новые проекты пытаются перенести на блокчейн драгоценные металлы и даже углеродные квоты.

Команда Incrypted разобралась, что такое RWA и чем вызван стремительный рост интереса игроков индустрии и традиционных финансовых институтов к токенизации.

Что такое RWA?

RWA — это токенизированные активы реального мира. Их создание предполагает запуск токенов, отслеживающих материальные и нематериальные активы. При этом ценность и другие показатели RWA могут определяться офчейн-источниками.

Пример RWA — Ondo Short-Term US Government Bond Fund (OUSG). Это токен стандарта ERC-20, обеспеченный краткосрочными казначейскими облигациями США. А если точнее, акциями фонда iShares Short Treasury Bond ETF, который удерживает эти бумаги.

Инфраструктуру для токенизации и торговли RWA обеспечивают десятки блокчейн-площадок. По данным DeFiLlama, этот сектор включает 25 протоколов с совокупным TVL $1,6 млрд.

Токенизация позволяет интегрировать традиционные активы в DeFi-инфраструктуру. Это повышает их доступность и эффективность торговли за счет использования автоматических маркетмейкеров и других блокчейн-решений.

RWA — это мост между TradFi и DeFi, который может преобразить ландшафт крипторынка, предоставив новые источники капитала, ликвидности и доходности.

Важно: токенизированные активы не стоит путать с синтетическими, вроде EUR-PERP от Synthetix. Последние хоть и отслеживают стоимость реальных благ, но, как правило, представлены в виде необеспеченных деривативов.

Основные категории RWA

Теоретически токенизации подлежит любой актив, информация о котором поддается формализации и фиксации в виде кода. Это могут быть как материальные (драгоценные металлы), так и нематериальные (авторские права) блага.

Потенциально наиболее адаптированы для токенизации следующие типы активов:

На практике нормативные требования и специфика благ приводит к тому, что некоторые из них проще токенизировать и они широко распространены, другие — сложнее.

Так участники крипторынка уже восемь лет используют RWA на базе доллара США, представленный токенами USDT, а также другие обеспеченные фиатными валютами стейблкоины. В то время как первые токенизированные акции появились только в 2018 году.

Однако развитие блокчейн-технологии и заинтересованность участников рынка в новых классах активов привели к тому, что в 2023 году получили популярность такие RWA как:

- акции и государственные облигации;

- недвижимость;

- кредитные обязательства;

- предметы коллекционирования.

Разработчики также экспериментируют с токенизацией углеродных квот (Solid World) и драгоценных металлов (CACHE Gold).

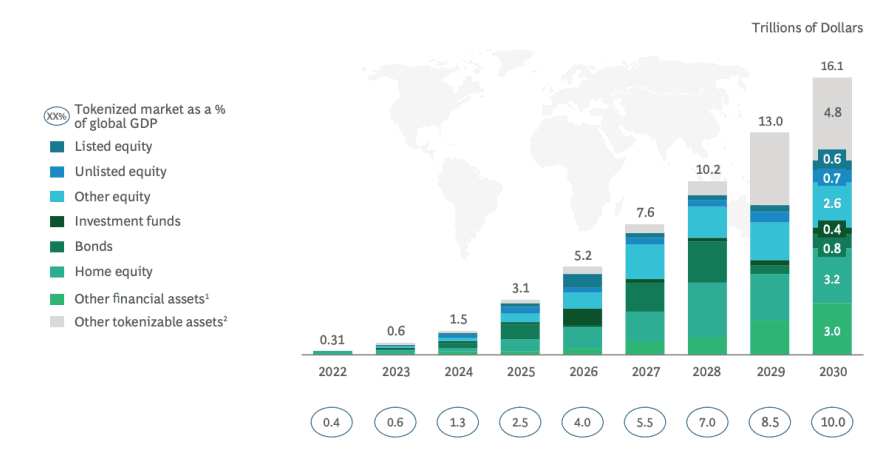

Boston Conulting Group указывают, что до 2030 года общая капитализация RWA может вырасти до $16 трлн и включить акции, государственные облигации, недвижимость, а также активы инвестиционных фондов.

Как это работает?

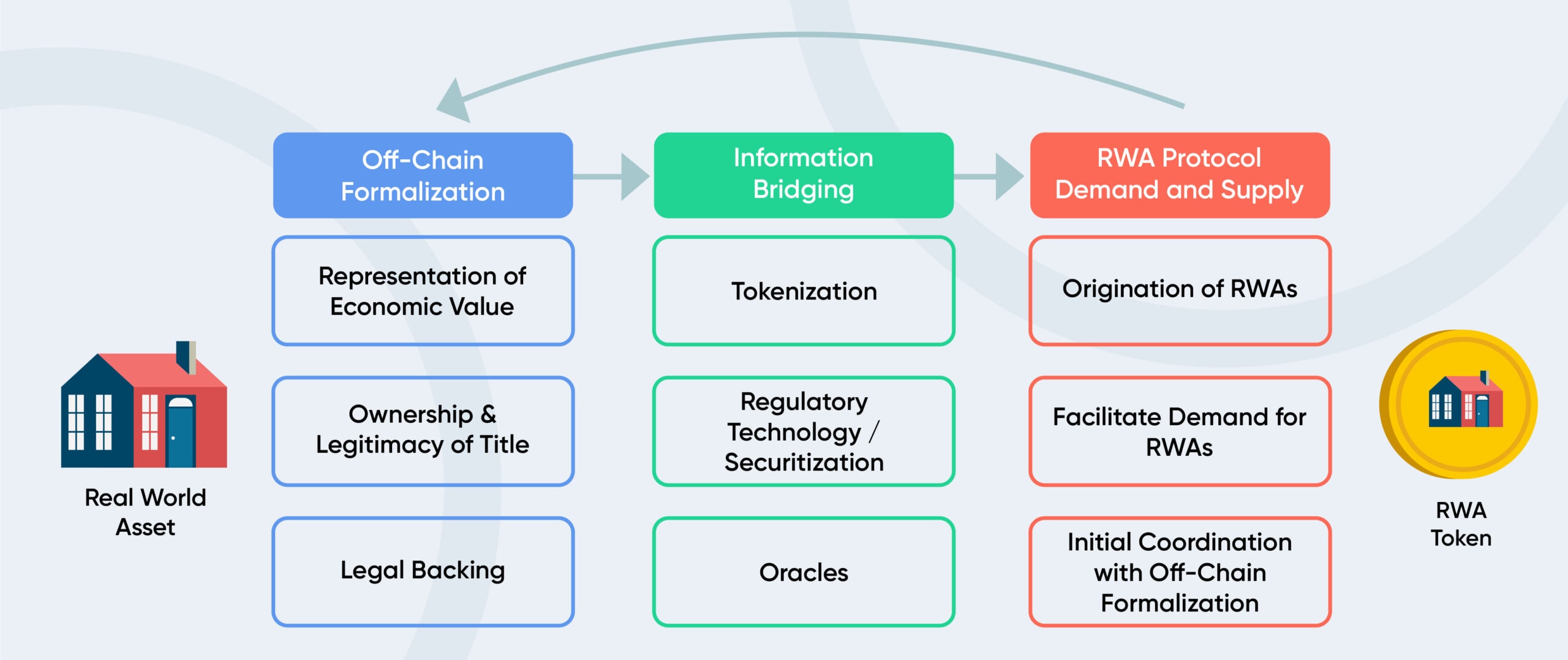

Аналитики выделяют три основных стадии токенизации традиционных активов, будь то акции, кредитные обязательства или недвижимость.

1. Офчейн-формализация.

Состоит в оформлении прав собственности и фиксации экономической ценности актива. Имущество должно пройти экспертную оценку состояния или денежной стоимости, быть зарегистрированным в соответствии с нормативными требованиями релевантной юрисдикции и принадлежать инициатору выпуска RWA.

Пример: чтобы токенизировать объект недвижимости, предприниматель создает юридическое лицо. Затем учрежденная компания покупает, скажем, отель. Дальше, исходя из денежной оценки имущества, предприятие выпускает N количество паев по N стоимости. Пай отражает право на долю владения приобретенным отелем.

2. Перенос информации

Когда актив формализован в «реальном» мире, информацию о его параметрах нужно перенести на блокчейн. Для этого используются смарт-контракты и токены различных стандартов, в зависимости от типа имущества.

На этом этапе разработчики должны создать смарт-контракт, содержащий данные о реальном активе, на основе которого будет выпущен RWA. Эмитенты чаще всего доверяют процедуру переноса информации третьей стороне.

Пример: компания-владелец отеля связывается с платформой токенизации и предоставляет документы, подтверждающие право собственности на имущество, его оценку и количество выпущенных паев. Разработчики платформы создают смарт-контракт и выпускают N количество токенов, соответствующих числу паев предприятия.

3. Развитие и обслуживание RWA

Эта стадия требует как поддержки актуальной информации о токенизированном активе, так и обеспечения ликвидности, технической инфраструктуры для торговли и погашения RWA. Как правило, большую часть этих функций выполняет платформа токенизации, внося необходимые изменения в смарт-контракт и регулируя оборот токенов.

Для этого площадке нужно поддерживать постоянную связь с эмитентом, проверять юридическую информацию и предоставлять актуальные котировки реального актива. Обслуживание RWA также требует привлечения ценовых оракулов и офчейн-специалистов, что частично нивелирует низкие расходы на блокчейн-инфраструктуру.

Почему токенизация набирает обороты?

Возможность токенизации реальных активов декларировалась многими проектами еще на этапе становления отрасли. Первые RWA появились еще в 2018 году, но только во второй половине 2022 года о сегменте начали говорить как о перспективном и долгосрочном тренде развития рынка.

В 2023 году Брайан Армстронг даже добавил RWA в список проектов которые он «строил бы сейчас», что говорит о перспективах и потенциале отрасли.

Почему же разработчики и инвесторы решили «сдуть пыль» с давно известной технологии только сейчас? Причин сразу несколько и главная из них — затяжной нисходящий тренд на крипторынке.

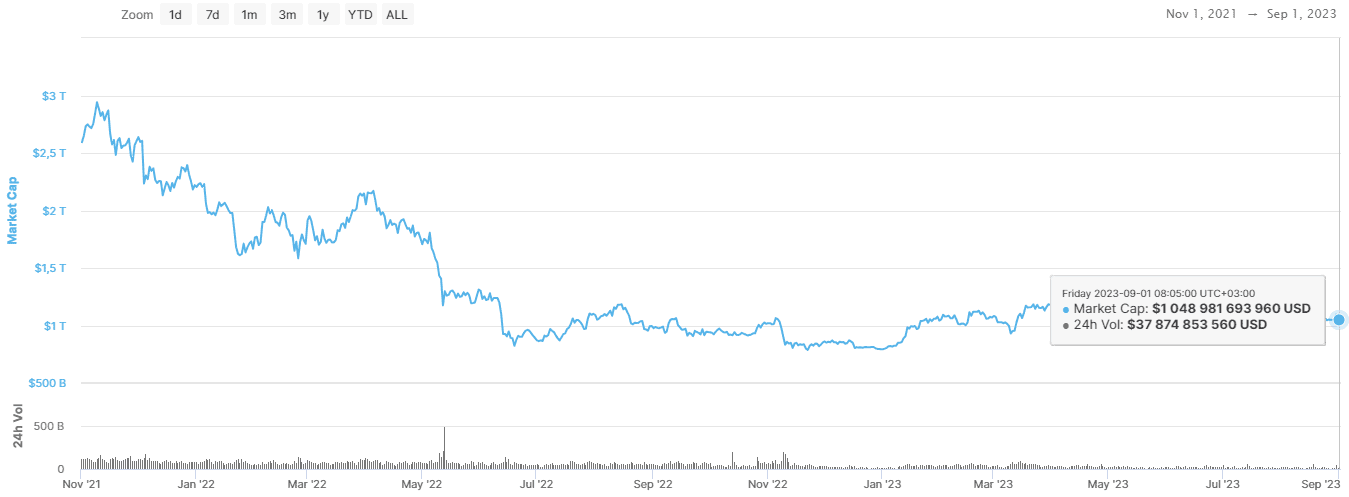

По данным Coinmarketcap, общая рыночная капитализация криптовалют в сентябре 2023 года составила $1,05 трлн. Это втрое ниже пиковых значений, наблюдаемых в конце 2021 года. Показатель находится в диапазоне $0,8-1,2 трлн уже более 12 месяцев, при этом суточные объемы торгов в сентябре 2023 года в даже ниже, чем были после коллапса Terra.

Добавим к этому:

- общее снижение торговых объемов на DEX — $67 млрд в ноябре 2021 года против $7 млрд в начале сентября 2023 года;

- отток средств из DeFi — общий TVL сократился со $178 млрд на пике в ноябре 2021 года до $37 млрд в начале сентября 2023 года;

- снижение капитализации стейблкоинов (как маркер ликвидности) — $187 млрд в марте 2022 года против 124 млрд в сентябре 2023 года.

Уже больше года крипторынок теряет деньги. DeFi-площадки нуждаются в новых источниках ликвидности, находя их в TradFi через RWA.

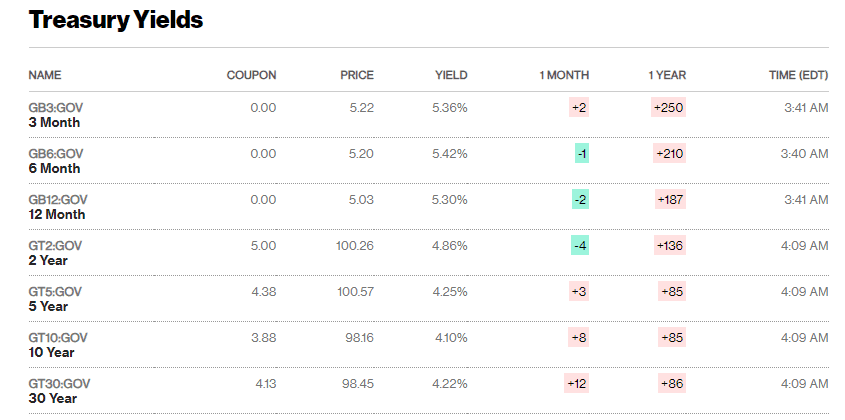

В это же время растет доходность традиционных финансовых инструментов, в частности — казначейских облигаций США. Повышение ключевой ставки, как часть стратегии Федеральной резервной системы по борьбе с постковидной инфляцией, привело к увеличению годовой доходности этих активов до 4,1-5,3% — самый высокий показатель за последние 15 лет.

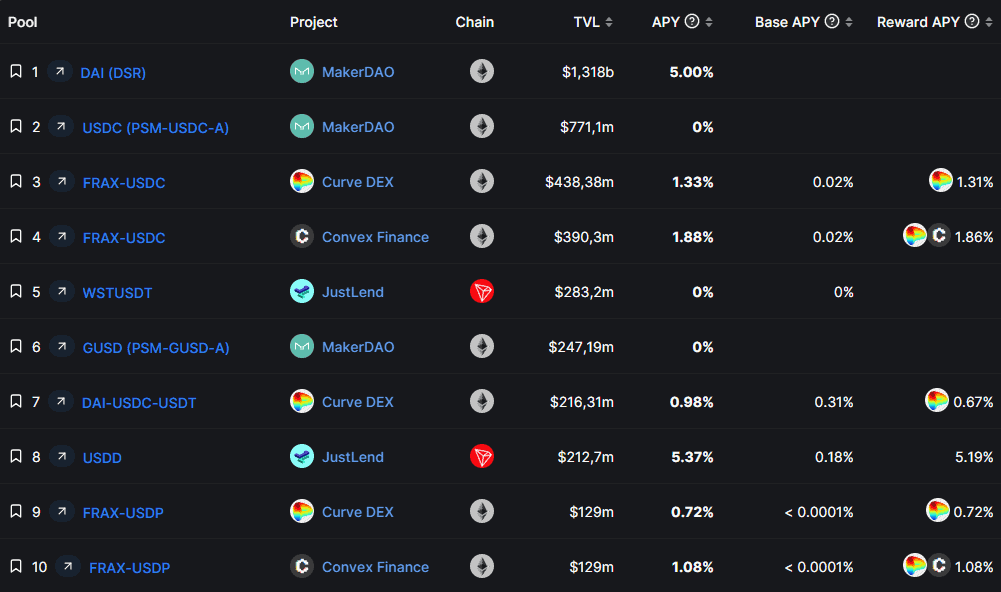

Для сравнения, сопоставимые показатели годовой доходности в стейблкоинах из топ-20 пулов могут предложить только MakerDAO и JustLend. Но инвестиции и в DAI и USDD несут больше потенциальных рисков, чем покупка казначейских облигаций США.

При сопоставимой доходности инвесторы отдают предпочтение более надежным инструментам с прозрачным регулированием, выплаты по которым гарантируется правительством США. Без взломов протоколов, проблем с хранением приватных ключей и банкротств эмитентов.

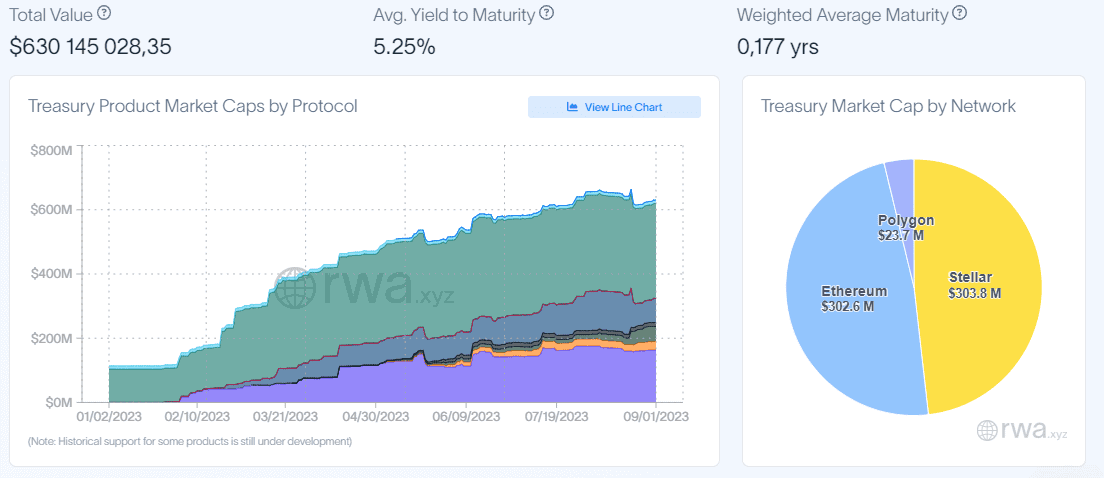

RWA позволяет частично компенсировать отток инвестиций с крипторынка в казначейские облигации через их интеграцию с экосистемой. Это крупнейший класс токенизированных традиционных активов с общей капитализацией $630 млн.

Развитию RWA также способствует принятие блокчейна в банковской и финансовой среде, наблюдаемое в последние несколько лет.

Только в августе 2023 года SWIFT протестировала передачу токенизированных активов между блокчейнами, Visa создала решение для оплаты ончейн-комиссий в фиате, а PayPal запустила стейблкоин. В это же время блокчейн-платформы Stellar и Ripple становятся технической базой для токенизации ценных бумаг, запуска цифровой валюты центральных банков и межбанковских транзакций.

Криптоиндустрия прошла ранний период развития, характеризовавшийся противостоянием традиционным рынка. Большинство проектов сейчас предпочитают позиционировать скорее как партнеры TradFi или поставщик более эффективной инфраструктуры. Призывы к «демонтажу» финансовой системы сменились нарративами о ее «модернизации» и «трансформации» с использованием блокчейна. И RWA идеально вписывается в этот тренд.

Экосистема RWA

Ландшафт сегмента RWA включает несколько категорий проектов. Binance выделяет следующие подгруппы:

- инфраструктура — проекты, предоставляющие технологическую базу для выпуска активов и обеспечения комплаенса. Включает специализированные блокчейны, технические стеки и юридическое сопровождение RWA;

- провайдеры активов — площадки, занимающиеся непосредственной токенизацией благ и разработкой инфраструктуры для их дальнейшего обслуживания и распространения.

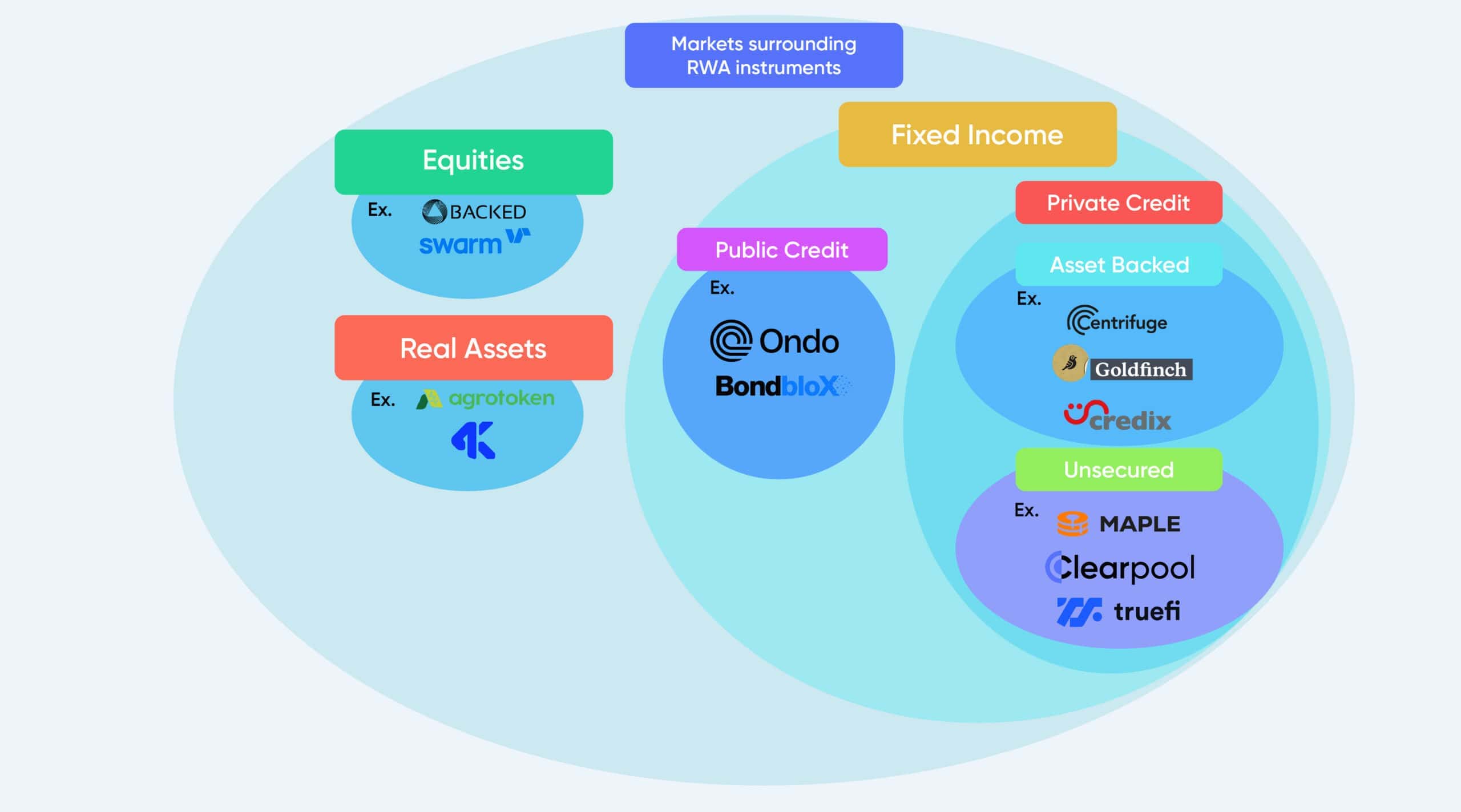

Провайдеры в свою очередь классифицируются исходя из типа RWA и предоставляемых инструментов. Крупнейшие сферы рынка включают:

- недвижимость;

- кредитование;

- публичные займы (государственные ценные бумаги).

RWA сферы недвижимости позволяют токенизировать и торговать правами собственности на жилые или нежилые постройки, а также получать доход от ренты, пропорциональный доле владения. В этом секторе активно используются как взаимозаменяемые токены, так и NFT.

Примеры площадок: Tangible, RealT, Lofty, Binaryx.

Площадки кредитования позволяют получить займ в криптовалюте под залог RWA или занять токенизированные активы, предоставив в качестве обеспечения реальные ценные бумаги. Некоторые проекты, например Maple, позволяют брать необеспеченные займы.

Примеры площадок: Maple, Goldfinch, Centrifuge.

Токенизированные публичные займы дают доступ к государственным облигациям на блокчейне. Пользователи могут торговать или удерживать RWA на эти ценные бумаги, получая выплаты в виде установленной процентной ставки.

Примеры площадок: Ondo, BondBlox, Backed.

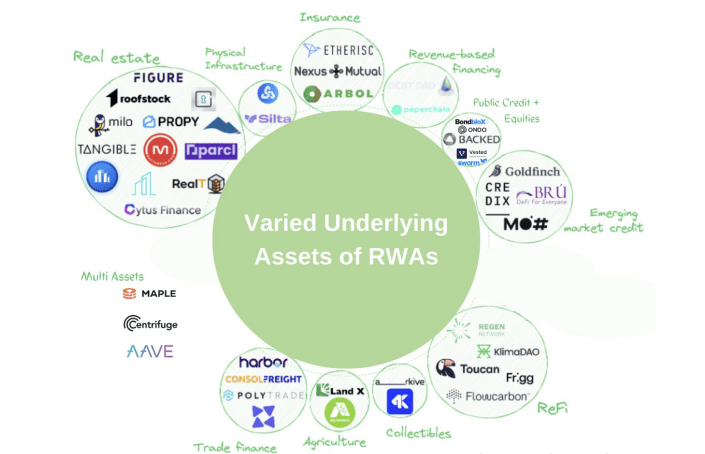

Это лишь наиболее капитализированные классы RWA. В целом же экосистема шире и включает такие направления как земледелие, regenerative finance (ReFi), страхование, различные типы финансовых инструментов и некоторые физические активы.

Известные проекты

Centrifuge — комплексная RWA-платформа, позволяющая токенизировать традиционные активы, одалживать или использовать их в качестве залога для получения криптовалютных займов. Centrifuge интегрирована с несколькими площадками криптокредитования, включая Aave и MakerDAO, обеспечивая взаимодействие между RWA и DeFi.

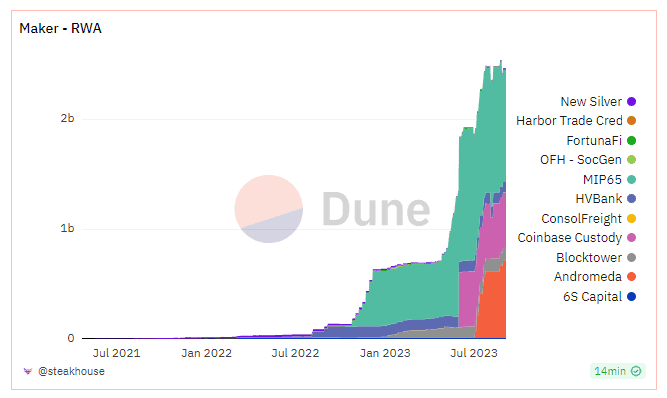

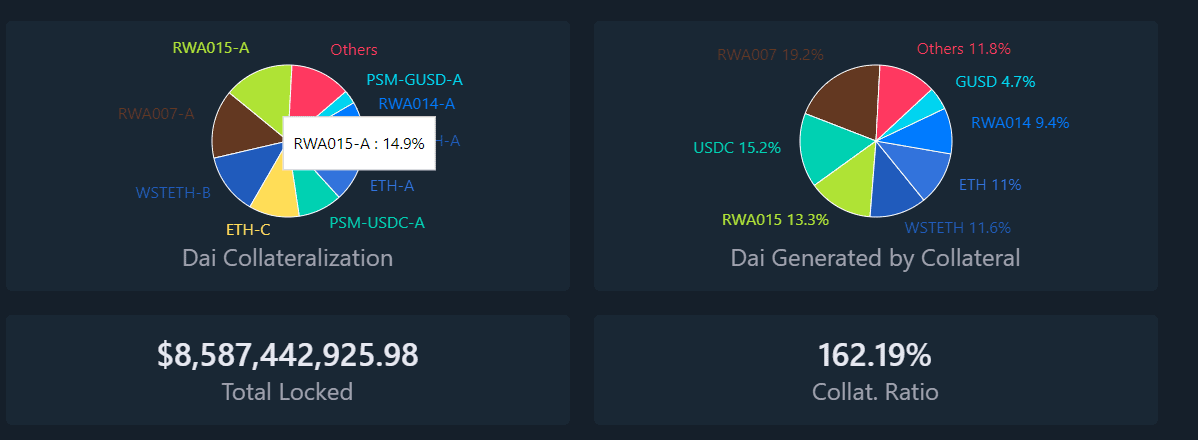

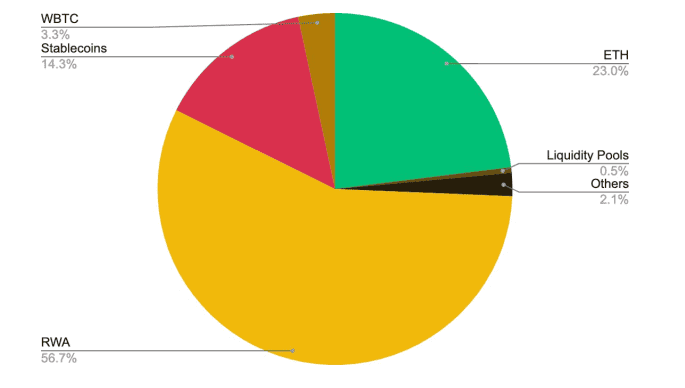

MakerDAO — широко известен как протокол кредитования, выдающий займы в стейблкоине DAI под залог криптовалюты. В ноябре 2020 года площадка интегрировала токенизированные активы в качестве еще одного источника обеспечения. По состоянию на сентябрь 2023 года общий объем RWA, удерживаемый MakerDAO, превысил $2 млрд, а общая доля этих активов в резервах DAI достигла 14%.

По мере роста ключевой процентной ставки ФРС, токенизированные активы стали основным источником дохода для площадки. В 2023 году 56% от общей прибыли обеспечили RWA.

По данным daistats, большая часть обеспечения в RWA депонирована через упомянутую выше Centifuge. Розничные пользователи не могут использовать этот тип залога для чеканки DAI, например, через Spark.

Ondo Finance — площадка для торговли гособлигациями и активами денежного рынка США. Предлагает несколько типов токенов, связанных с реальными активами, и собственный стейблкоин USDY, обеспеченный казначейскими облигациями США. Для токенизации использует биржевые индексные фонды различных поставщиков.

Сервис рассчитан на частных и институциональных инвесторов, однако минимальная сумма покупки составляет $100 000. Кроме того, команда Ondo должна предварительно одобрить взаимодействие кошелька с площадкой.

RealT — комплексный сервис для RWA сферы недвижимости. Предлагает услуги по токенизации, а также торговле уже оцифрованной недвижимостью и даже DeFi-фарминг с использованием RWA. Кроме того, держателям токенов автоматически начисляются доходы от аренды. Для доступа к площадке пользователи должны зарегистрироваться и пройти верификацию.

В чем преимущества токенизации активов?

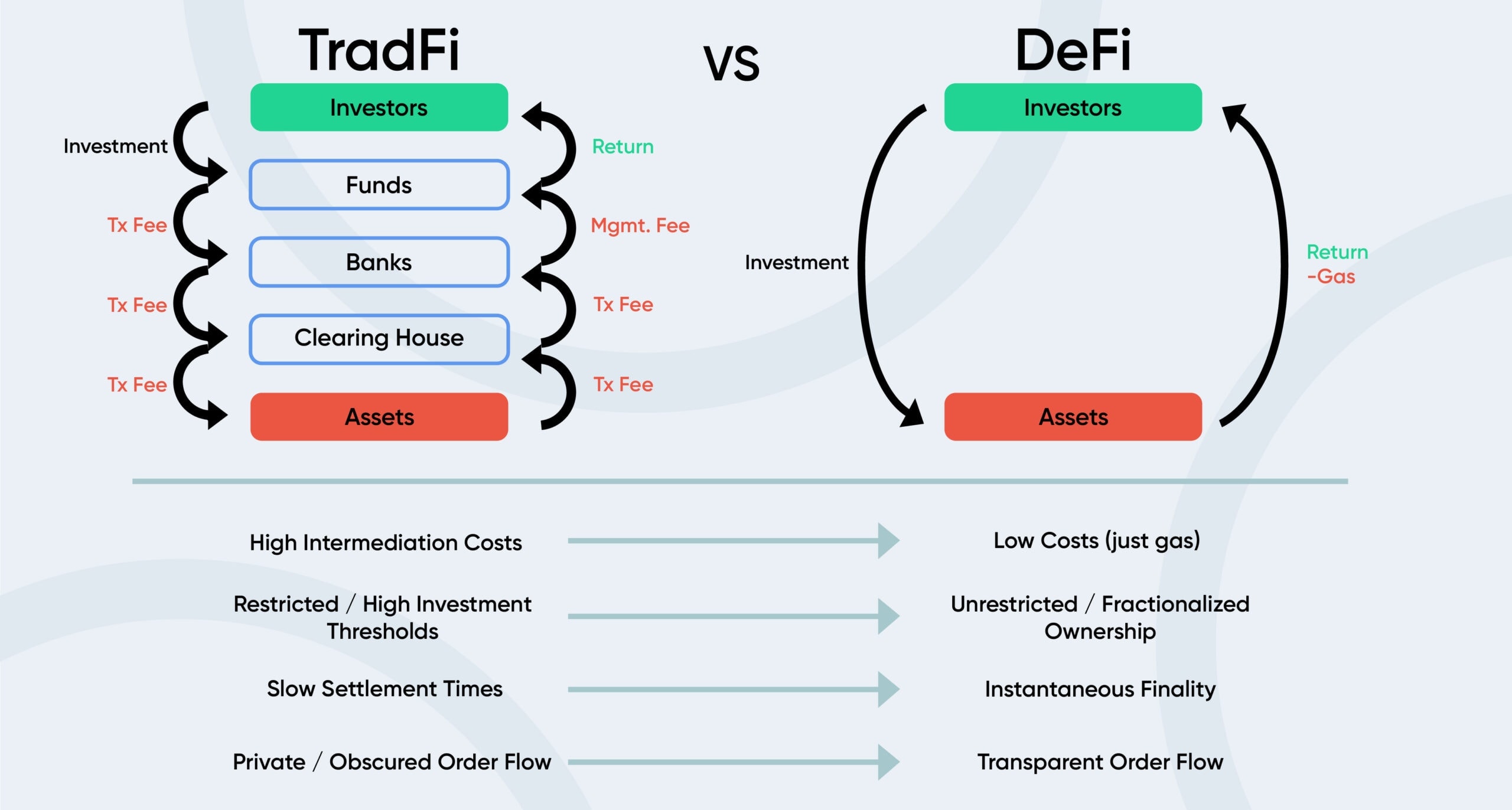

Основная причина развития RWA — объединение традиционных и децентрализованных финансов. На техническом и экономическом уровнях это односторонняя интеграция, но она может принести преимущества обоим рынкам:

- сектор DeFi получает новый источник капитала и доходности, а также новые классы активов, позволяющие компенсировать волатильность криптовалют и хеджировать связанные с ними риски, «не выходя» за пределы индустрии;

- TradFi открывают новый рынок и могут развернуть экономическую активность в DeFi.

Разблокированная ликвидность откроет новые возможности для заработка. Например, держатель токенизированных казначейских облигаций будет получать фиксированную доходность, а кроме того сможет взять под залог своих RWA кредит в ETH и вложить их в протокол ликвидного стейкинга.

Кроме того, традиционные активы получают новый технический стандарт цифровизации с использованием блокчейна и смарт-контрактов. Это закладывает основу для дальнейшего развития торговых площадок, торговли 24/7, безопасного хранения данных и решения других проблем централизованных бирж и рынков.

Для потенциальных пользователей главным преимуществом такой интеграции станет повышение инклюзивности финансовых инструментов. Так, блокчейн устраняет из торговой цепочки посредников, а фрактализация помогает снизить входной порог в некоторых отраслях, ранее недоступных ритейл-инвесторам.

Отказ от посредников и переход на эффективную блокчейн-инфраструктуру в свою очередь снижает операционные расходы, которые закладываются в конечную стоимость актива.

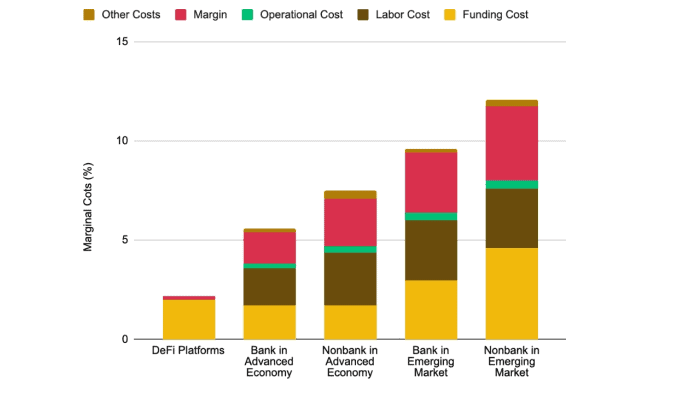

Согласно исследованию Межународного валютного фонда (МВФ), DeFi-платформы взимают вдвое меньшие сборы по сравнению с банками на развитых рынках и вчетверо — на формирующихся. За счет этого эмитенты RWA могут предложить лучшую цену, не жертвуя собственной маржой.

Обслуживание токенизированных активов требует взаимодействия с офчейн-структурами, что влечет дополнительные, нехарактерные для DeFi-платформ расходы. Это значит, что фактическая экономия на инфраструктуре может быть ниже, чем прогнозирует МВФ.

Проблемы RWA

Токенизация и перенос традиционных активов на блокчейн связаны с рядом трудностей, которые этому молодому сегменту рынка потребуется преодолеть для дальнейшего расширения. Основные:

- правовая база;

- технические ограничения;

- безопасность хранения.

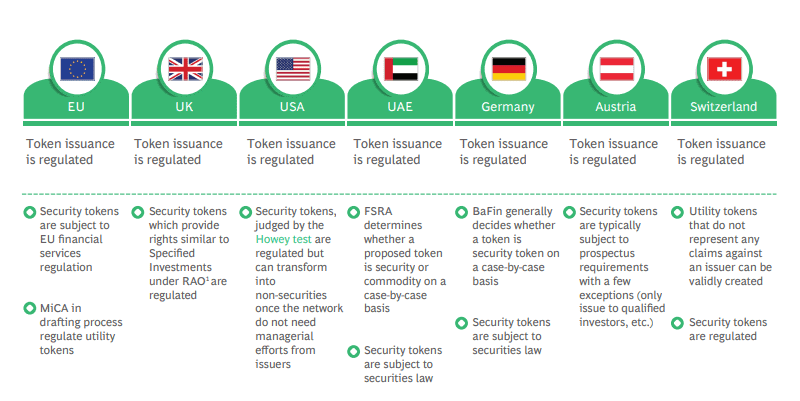

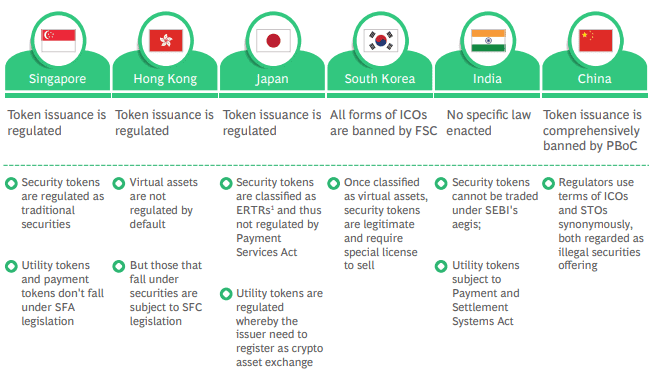

Регулирование RWA в целом более определенное, чем криптовалют, поскольку базовый актив уже интегрирован в нормативную базу той или иной юрисдикции. Однако, если ценные бумаги торгуются на контролируемых и прозрачных площадках, то с их токенизированными версиями все сложнее, поскольку они фактически формируют новый рынок.

Для защиты прав инвесторов отрасли требуется регламентированный порядок выпуска, погашения и оборота RWA, а подобные правила пока установлены не во всех ключевых юрисдикциях.

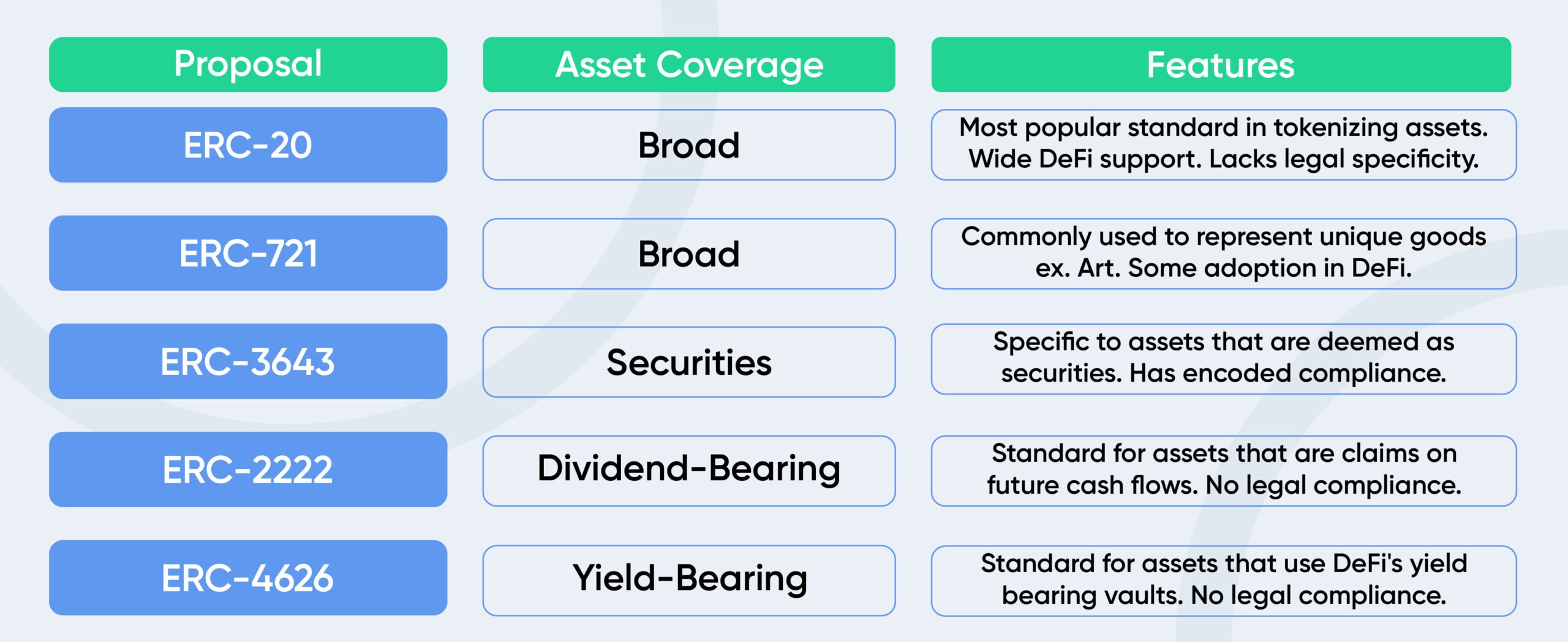

Законодательные требования, в свою очередь, приводят к техническим проблемам, поскольку существующие стандарты токенов, функции смарт-контрактов и основополагающие принципы блокчейна не позволяют в полной мере контролировать токенизированные активы.

Чтобы компенсировать технические недостатки, некоторые площадки ищут компромиссы. Например, Ondo требует пройти процедуру KYC, после чего кошельку пользователя «вручную» разрешают взаимодействие с сервисами площадки.

В перспективе это приведет к появлению новых L1-блокчейнов, лучше адаптированных под потребности RWA. Эти сети, вероятно, будут более централизованными и менее конфиденциальными, но смогут обеспечить требуемые технические и юридические стандарты токенизации.

Низкий уровень технической синхронизации между традиционными активами и их токенизированными версиями, а также отсутствие четких правил регулирования оборота токенов RWA поднимают проблему безопасности. Ее ключевые вопросы:

- предотвращение двойных расходов базового актива, например, одновременного использования акций или сырья в качестве залога в DeFi и TradFi;

- защита от несанкционированной продажи базового актива эмитентом RWA, которая приведет к появлению необеспеченных токенов;

- гарантия своевременного выполнения обязательств эмитентом токенов, в частности, погашение токензированных обязательств.

На момент написания протоколы пытаются самостоятельно ввести решения, которые помогли бы снизить риски недобросовестного эмитента RWA. Это требует дополнительных расходов и офчейн-взаимодействия, что снижает эффективность токенизации. Устранить эту сложно смогло бы появление квалифицированных сервисов, обеспечивающих хранение базовых активов.

По мере установления более прозрачных регуляторных требований и улучшения технической совместимости между DeFi и TradFi, преимущества токенизации будут все более ощутимыми. Однако остается неопределенной общая концепция взаимодействия между крипторынком и реальными активами. Среди возможных сценариев:

- слияние децентрализованных и традиционных финансов в общий гибридный рынок;

- взаимодействие между рынками через установленные, регулируемые площадки;

- использование блокчейна в качестве технической базы для TradFi с отказом от криптовалют и DeFi.

Любой из этих подходов трансформирует инфраструктуру и экосистему обоих рынков, но по-разному распределяет полученные финансовые и технические преимущества.