Що таке модель Stock-to-Flow (S2F): хто створив і який у неї графік

Модель Stock to Flow (S2F), створена анонімним аналітиком «PlanB», була предметом суперечок протягом бичачого ринку 2021-го року. Більшість інвесторів криптовалюти у твіттері вірили в цю модель. Дебати навколо моделі PlanB досягли свого апогею, коли в них втрутилися відомі особистості, надавши якнайбільше доказів того, що сама модель не здатна прогнозувати майбутню вартість біткоїна.

Короткий переклад оригінальної статті Modeling Bitcoin’s Value with Scarcity, опублікованої вченим-економістом PlanB переклад зроблений біткоїн ентузіастом TonyB. Повна версія статті.

Вступ

Сатоші Накамото опублікував документ, що описує біткоїн 31 жовтня 2008 року, створив генезис (перший) блок біткоїна 3 січня 2009 року і випустив код біткоїна 8 січня 2009 року.

Безперечно, така цифрова рідкість має цінність. Але яка вона? У цій статті кількісно оцінюється цінність біткоїна, використовуючи співвідношення запасу до припливу, і використовується запас до припливу, щоб змоделювати цінність біткоїна.

Рідкість і Запас до Припливу

Біткоїн має непідробну дорожнечу, тому що для виробництва нових біткоїнів потрібно багато електроенергії. Виробництво біткоїнів не може бути з легкістю підроблено. Зверніть увагу, що це не так у випадку з фіатними грошима, а також з альткоїнами, які не мають межі емісії, які не слідують протоколу proof-of-work (PoW), мають низький рівень хешрейту, або невелика група людей чи компаній можуть легко впливати на пропозицію тощо.

Сейфедін Аммус говорить про рідкісність з точки зору співвідношення запасу до припливу (SF). Він пояснює, що золото і Біткоїн відрізняються від витратних матеріалів, таких як мідь, цинк, нікель, латунь, тим, що вони мають високий SF.

«Для будь-якого споживчого товару […] подвоєний приплив швидко перевершить обсяг наявного запасу, внаслідок чого ціни впадуть, а власники резервів втратять свої вкладення. Що стосується золота, то стрибок цін внаслідок подвоєння річного виробництва буде незначним, резерви стануть збільшуватися на три відсотки замість півтора.»

Саме цей незмінно низький рівень пропозиції золота є основною причиною, через яку воно зберігало свою грошову роль протягом усієї історії людства. Високе співвідношення запасу до припливу золота робить його товаром з найнижчою еластичністю пропозиції за ціною.

Існуючі запаси Біткоїна у 2017 році були приблизно у 25 разів більшими, ніж нові монети, випущені у 2017 році.

Таким чином, рідкість може бути кількісно визначена за SF = запас / приплив.

- Запас — це розмір наявних запасів або резервів.

- Приплив — це річний обсяг виробництва.

Замість SF люди також використовують темпи зростання пропозиції (приплив / запас). Зверніть увагу, що SF = 1 / темп зростання пропозиції.

S2F модель інших активів

Паладій, платина і всі інші предмети споживання мають SF не набагато вищий за 1. Існуючі запаси зазвичай дорівнюють або нижчі, ніж річний обсяг виробництва, що робить виробництво важливим фактором. Для предметів споживання майже неможливо отримати вищий SF, тому що щойно хтось їх акумулює, ціна зростає, що спричиняє зростання виробництва і, як наслідок, падіння ціни. Важко уникнути цієї пастки.

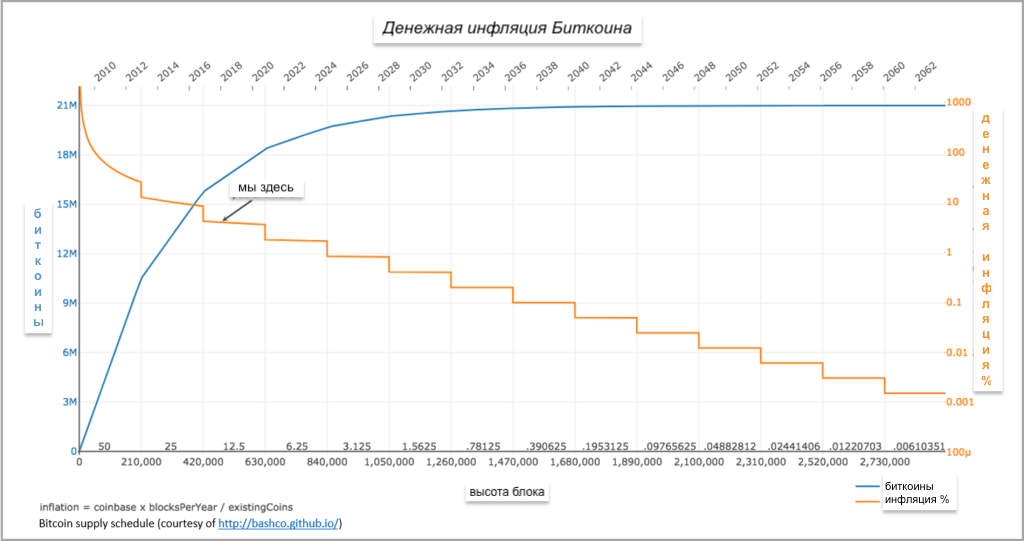

Виробництво біткоїнів фіксоване. Нові біткоїни створюються в кожному новому блоці. Блоки створюються кожні ~ 10 хвилин, коли майнер знаходить хеш, який задовольняє PoW, необхідний для створення валідного блоку. Перша транзакція в кожному блоці, яка називається coinbase, містить винагороду для майнера, який знайшов хеш і, відповідно, створив цей блок. Нагорода за блок складається з комісій, які користувачі платять за транзакції в цьому блоці, і щойно створених монет.

Нагорода спочатку дорівнювала 50 біткоїнам і скорочується вдвічі кожні 210,000 блоків (приблизно раз на 4 роки). Ось чому халвінги — скорочення винагороди вдвічі, важливі для грошової маси біткоїна і SF. Скорочення вдвічі також призводить до того, що темпи зростання пропозиції будуть ступінчастими, а не плавними:

Запас до припливу і цінність

Гіпотеза в цьому дослідженні полягає в тому, що рідкість, вимірювана за допомогою SF, безпосередньо впливає на вартість. Погляд на таблицю вище підтверджує, що ринкові показники мають тенденцію бути вищими, коли SF вищий. Наступним кроком є збір даних і створення статистичної моделі.

Дані

Я розрахував щомісячний SF Біткоїна і його ціну з грудня 2009 року по лютий 2019 року (всього 111 точок даних). Кількість блоків на місяць можна з’ясувати безпосередньо з Біткоїн блокчейну за допомогою Python/RPC/bitcoind. Фактична кількість блоків дещо відрізняється від теоретичної, оскільки блоки створюються не кожні 10 хвилин (наприклад, у 2009 році, в перший рік існування Біткоїна, було значно менше блоків). Маючи інформацію про кількість блоків на місяць і розмір нагороди за блок, ви можете розрахувати приплив і запас. Я ввів поправку на втрачені монети, довільно ігноруючи перший мільйон монет (7 місяців) у підрахунку SF. Більш точна поправка на втрачені монети буде предметом майбутніх досліджень.

Дані про ціни на біткоїн доступні на різних джерелах, але починаються з липня 2010 року. Я додав перші відомі ціни на біткоїни (1 долар за 1309 BTC — жовтень 2009 року, перше котирування в розмірі 0,003 долара США на BitcoinMarket — березень 2010 року, 2 піци вартістю 41 долар США за 10,000 біткоїнів — травень 2010 року) і зробив інтерполяцію. Археологія даних буде предметом майбутніх досліджень.

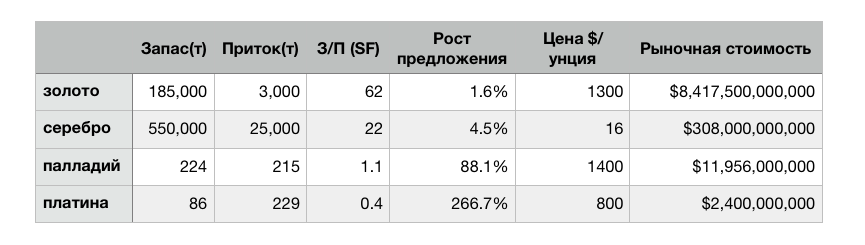

У нас уже є дані для золота (SF 62, ринкова вартість $8,5 трлн) і срібла (SF 22, ринкова вартість $308 млрд), які я використовую як орієнтир.

Модель

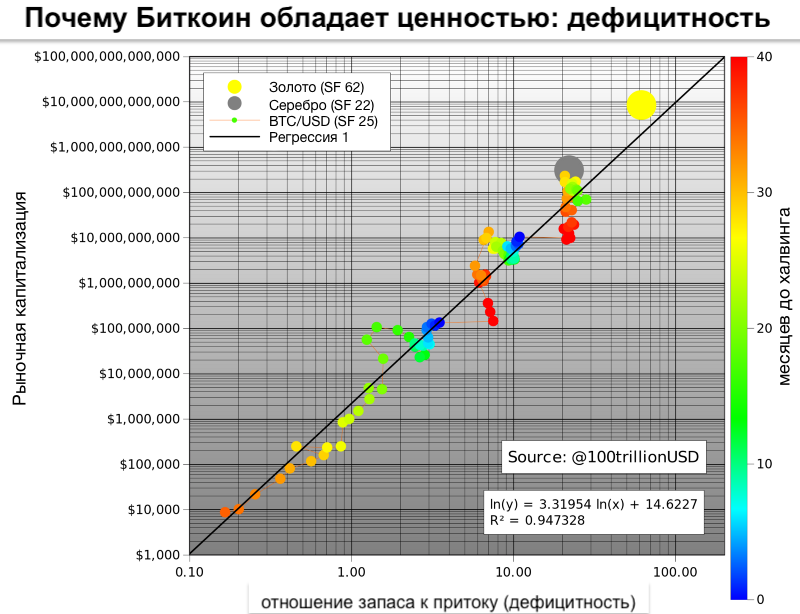

Перша точкова діаграма залежності SF від ринкової вартості показує, що для ринкової вартості краще використовувати логарифмічні значення, оскільки вони охоплюють 8 порядків величини (від $10,000 до $100 млрд). Використання логарифмічних значень або осі для SF також показує гарний лінійний зв’язок між логарифмом SF і логарифмом ринкової вартості. Зверніть увагу, що я використовую натуральний логарифм (ln з основою e), а не звичайний логарифм (log з основою 10), який надав би схожі результати.

Підгонка лінійної регресії до даних підтверджує те, що можна побачити неозброєним оком: статистично значуще співвідношення між SF і ринковою вартістю (95% R2, значущість F 2.3E-17, p-значення нахилу 2.3E-17). Імовірність того, що зв’язок між SF і ринковою вартістю спричинений випадковістю, прагне до нуля. Звичайно, інші чинники також впливають на ціну: регулювання, хакі та інші новини, тому R2 не дорівнює 100% (і не всі точки знаходяться на прямій чорній лінії). Проте, домінуючим фактором, усе-таки, є рідкість / SF.

Дуже цікаво те, що золото і срібло, які є абсолютно іншими ринками, відповідають значенням моделі Біткоїна для SF. Це дає додаткову впевненість у моделі. Зверніть увагу, що на піку бичачого ринку в грудні 2017 року біткойн SF становив 22, а ринкова вартість біткоїна становила $230 млрд, що дуже близько до вартості срібла.

Оскільки халвінги впливають на SF, я помістив місяці до наступного халвінга як накладення кольору на графіку. Темно-синій — це місяць халвінгу, а червоний — наступний після халвінгу. Наступний халвінг відбудеться в травні 2020 року. Поточний SF 25 подвоїться до 50, що дуже близько до золота (SF 62).

Прогнозована сукупна ринкова вартість біткоїнів в обігу після халвінгу в травні 2020 року, становить 1 трлн доларів, що відповідає ціні кожного біткоїна в $55,000. Це вражає. Я припускаю, що час покаже і ми, ймовірно, дізнаємося через один або два роки після халвінга, у 2020 або 2021 році. Це буде чудовим тестом цієї гіпотези і моделі.

Мене запитують, звідки візьмуться гроші, необхідні для ринкової капіталізації Біткоїна в $1 трлн? Моя відповідь: срібло, золото, країни з від’ємною відсотковою ставкою (Європа, Японія, незабаром США), країни з хижими урядами (Венесуела, Китай, Іран, Туреччина тощо), мільярдери й мільйонери, які хеджують ризики кількісного пом’якшення (QE), та інституційні інвестори, які виявили найефективніший актив за останні 10 років.

За допомогою SF ми також можемо змоделювати ціну біткоїна безпосередньо. Формула, звісно, має інші параметри, але результат той самий: 95% R2 і прогнозована ціна біткоїна в $55,000 з SF 50 після халвінгу в травні 2020 року.

Я побудував графіки ціни моделі біткоїна на основі SF (чорним кольором) і фактичної ціни біткоїна з плином часу, додавши інформацію про кількість блоків за допомогою накладення кольорового шару.

Зверніть увагу на рівень відповідності, особливо на майже негайне коригування цін після халвінгу в листопаді 2012 року. Коригування після халвінгу в червні 2016 року було набагато повільнішим, можливо, через конкуренцію з Ethereum і хака DAO. Крім того, ви можете відзначити меншу кількість блоків на місяць (синім кольором) упродовж першого (2009) року і під час коригувань рівня складності наприкінці 2011, середині 2015 і наприкінці 2018 років. Поява майнінгу на GPU у 2010-2011 роках і ASIC майнерів у 2013 році призвела до збільшення кількості блоків на місяць (червоним кольором).

Заключення

Біткоїн — це перший дефіцитний цифровий об’єкт, що має властивість рідкісності, який коли-небудь бачив світ, він рідкісний, подібно до срібла і золота, і його можна надіслати через інтернет, радіо, супутник і т. д.

Природно, що ця цифрова рідкість має цінність. Але яка вона? У цій статті я кількісно оцінюю рідкість, використовуючи відношення запасу до припливу, і використовую запас-до-припливу, щоб змоделювати цінність біткоїна.

Статистично значущий зв’язок між запасом і ринковою вартістю активу існує. Імовірність того, що співвідношення між запасом-припливом і ринковою вартістю зумовлене випадковістю, близька до нуля.

Упевненості в моделі додають такі фактори:

- Золото і срібло, які є абсолютно іншими ринками, відповідають значенням SF моделі Біткоїна.

- Видно зв’язок зі степеневим законом.

Модель прогнозує сукупну ринкову вартість біткоїнів у розмірі 1 трлн доларів після наступного халвінгу в травні 2020 року, що відповідає ціні кожної монети в $55,000.

Додаткову інформацію по темі, можна отримати з нашої окремої статті про модель PlanB.