Тільки фіат: як SEC змінила модель розрахунків спотових біткоїн-ETF і на що це впливає?

Під час розгляду заявок на спотові біткоїн-ETF Комісія з цінних паперів і бірж США (SEC) проводила зустрічі та консультації з емітентами. У результаті цих обговорень заявники неодноразово вносили правки в подані документи, коригуючи різні аспекти роботи майбутніх фондів.

Однією з найбільш значущих змін стало впровадження моделі грошових розрахунків замість натуральних під час випуску та погашення паїв ETF. Цей аспект може вплинути на вартість обслуговування та ефективність роботи фондів, тому сьогодні ми розберемо його детальніше.

Якщо ви не знайомі з концепцією спотових криптовалютних ETF і не розумієте, чому до них прикуто стільки уваги, рекомендуємо почати з нашої ознайомчої статті. Пост:

Що сталося?

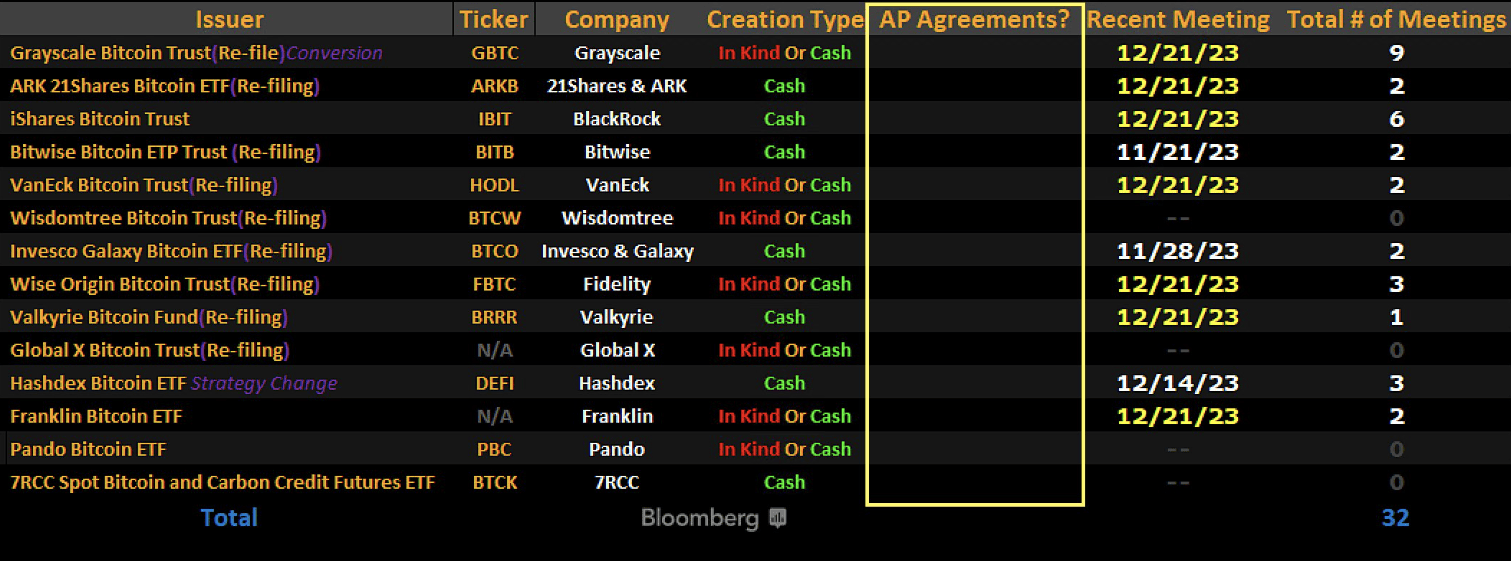

У публікації від 29 грудня 2023 року Cointelegraph зазначає, що після консультацій із регуляторами всі заявники впродовж місяця оновлювали свої заявки за формою S-1, зокрема, змінивши спосіб проведення розрахунків.

Якщо спочатку фонди мали намір проводити операції під час випуску або погашення паїв у натуральній формі (безпосередньо з використанням біткоїна), то станом на 22 грудня 2023 року всі перейшли на грошовий розрахунок. Деякі заявники залишили змішану форму, але із застереженням, що натуральні операції будуть схвалені SEC.

Це порівняно невелика зміна, але вона впливає на операційну діяльність усіх сторін, задіяних у процедурі випуску та погашення паїв ETF.

Натуральні розрахунки vs грошові

У діяльності фонду, що торгується на біржі, бере участь кілька сторін. Ключовими є:

- емітент — фінансова організація, від імені якої здійснюється купівля, продаж і зберігання активів, а також випуск і погашення цінних паперів;

- авторизовані учасники (authorized participants) — це зареєстровані брокери, які можуть проводити операції з емітентом. Вони купують паї фонду на ринку для їх подальшого погашення або, навпаки, надають емітенту активи для випуску більшої кількості біржових інструментів.

Ключове питання у взаємовідносинах цих сторін — яким чином здійснюються розрахунки? Як ми вже зазначили, можливі дві форми:

- натуральні — у випадку з біткоїн-ETF це означає, що оплата проводиться безпосередньо в біткоїнах. Наприклад, якщо авторизований учасник бажає погасити паї, то він надає їх емітенту, а той повертає відповідну кількість BTC.

- грошові — передбачають, що довірена сторона отримує або надає емітенту не сам актив, а його вартість у доларовому еквіваленті. При цьому купівля або продаж базового інструменту проводиться іншими учасниками ланцюжка ETF.

Простіше кажучи, спочатку планувалося, що брокери та емітенти зможуть переказувати один одному безпосередньо біткоїни, щоб погашати або випускати паї. Однак SEC зажадала, щоб усі розрахунки проводилися виключно в доларах, тобто ні фонд, ні авторизовані учасники не взаємодіяли з криптовалютою безпосередньо.

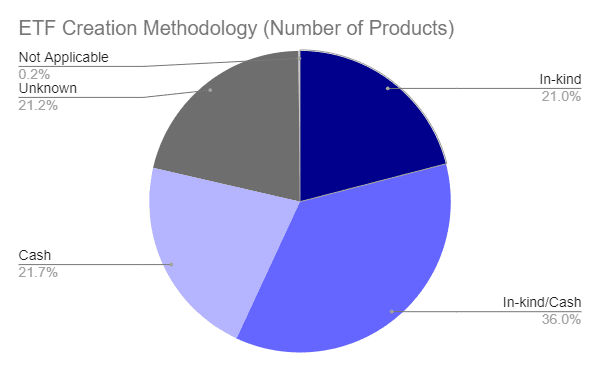

Це мало поширена модель роботи, оскільки вимагає додаткових витрат і підвищує ймовірність помилок при відстеженні вартості базового активу. Дослідники BitMEX зазначають, що з проаналізованих 10 000 ETF лише 21,7% використовують грошову форму розрахунків, ще 36% підтримують змішану. Але в усіх випадках це було рішення емітента, а не вимога регулятора.

Чому SEC звернула на це увагу?

На перший погляд, ця вимога SEC лише ускладнює механізм спотового ETF, оскільки вимагає запровадження посередника для конвертації криптовалюти в долари та проведення відповідних виплат, однак у неї є нормативне обґрунтування.

Як ми вже згадували, авторизовані учасники — це зареєстровані (а отже, регульовані) брокери. Однак у США все ще не розроблено нормативної бази, що дозволяє цим агентам легально проводити операції з криптовалютою. Старший ETF-аналітик Bloomberg Ерік Балчунас зазначив, що з цієї причини багато брокерів збиралися створити незареєстровані дочірні компанії.

Тому, запроваджуючи вимогу про готівкові розрахунки, SEC унеможливлює появу у фінансовій системі нових суб’єктів, які взаємодіють із криптовалютними активами, і запобігає формуванню «сірого» сектора в регульованій сфері.

Іншою потенційною проблемою могли б стати податки. Оскільки відповідні виплати стягуються тільки під час конвертації криптовалюти у фіат, учасники ETF потенційно отримали б можливість використовувати біткоїни для зниження податкової бази та оптимізації оподаткування.

Що це означає для фондів та інвесторів?

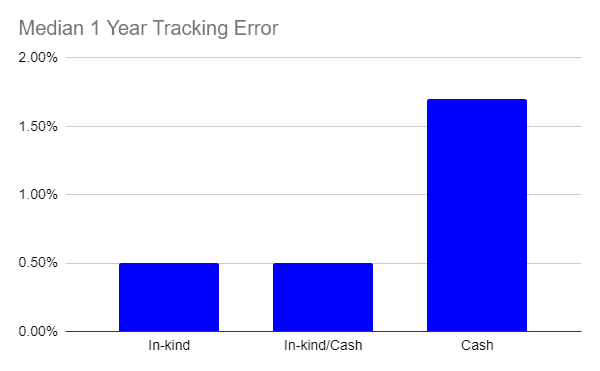

На думку дослідників BitMEX, ця зміна знижує ефективність роботи ETF. Без права купувати базовий актив можливості авторизованих учасників проводити арбітраж і усувати цінові розриви між біткоїном і паями фонду істотно знижуються.

У своєму дослідженні аналітики вказують, що біржові фонди з грошовою моделлю розрахунку в середньому допускають втричі більше відхилення від ринкової вартості базового інструменту, ніж структури, що використовують натуральні платежі.

Bitcoin Magazine також зазначає, що використання грошових розрахунків вимагає доступу до більш складних технологічних рішень для хеджування ризиків через затримки між проведенням фіатних операцій і купівлею спотового активу. Цей фактор потенційно може призвести до великих цінових спредів між паями ETF і біткоїном, оскільки в емітентів буде стимул завищувати номінальну ціну, щоб застрахуватися від волатильності в періоди операційних розривів.

Інакше кажучи, спреди і комісія за обслуговування безпосередньо залежатимуть від того, наскільки ефективні торгові стратегії і технології використовує емітент, тому фонди можуть показати різний фінансовий результат після запуску торгів.

Зрештою труднощі брокерів і емітентів, пов’язані з грошовими платежами, можуть вплинути на роздрібних інвесторів через підвищення вартості обслуговування (і, відповідно, комісій) і фінансові втрати фонду, викликані волатильністю.

До початку торгів оцінити потенційний вплив цих факторів вкрай складно. Перед остаточним схваленням з боку SEC емітенти знижували комісії в боротьбі за потенційних клієнтів. Імовірно, модель розрахунків так і виявиться лише «під капотом», а рішення емітентів будуть досить ефективними, щоб ритейл-інвестори не дізналися про різницю між натуральними та грошовими платежами.

Однак криптоіндустрія загалом навряд чи відчує різницю між способами розрахунків — фондам у будь-якому разі потрібно утримувати біткоїни на балансі, щоб випускати паї ETF, а це означає, що купівля криптовалюти з використанням коштів роздрібних інвесторів відбуватиметься, нехай і через посередників.

Вимога SEC може знизити ефективність окремо взятих компаній, однак не знижує очікуваний позитивний вплив ETF на крипторинок у довгостроковій перспективі.

«Існує висока ймовірність того, що вся галузь відчує вплив бичачих настроїв. А після того, як біткоїн і Ethereum вийдуть на ринок у вигляді ETF, приплив коштів у ці інструменти збільшуватиметься. Це відіграє вирішальну роль у поширенні криптовалют, масштаби якого зростуть за рахунок нового каналу купівлі зацікавлених осіб», — вважає засновник і генеральний директор криптобіржі CoinEx Хайпо Ян.

І хоча відразу після запуску торгів ETF ми спостерігаємо зниження котирувань, найімовірніше, це тимчасове явище, спричинене низкою чинників, зокрема й не пов’язаних із біржовими фондами. За поточних обсягів угод і з урахуванням загальної волатильності криптоактивів, поки що складно говорити про будь-який вплив цих інструментів на вартість біткоїна, що можна довести.

Водночас локальне зниження — це часто найкраща точка входу на ринок. Поки інвестори не «тонуть» в ейфорії, а новини про стрімке зростання не викликають відчуття втрачених можливостей, є час для тверезої оцінки стану індустрії, аналізу окремих активів і вибору торговельного майданчика для здійснення перших угод.

Такою платформою може стати централізована біржа CoinEx. Це один із продуктів цілої екосистеми, що включає, серед іншого, власний блокчейн, криптовалютний гаманець і токен.

Майданчик працює з 2017 року й успішно пройшов кілька ринкових циклів. За проєктом стоять засновники ViaBTC — одного з найпопулярніших мультивалютних майнінгових пулів, запущеного влітку 2016 року, що зміцнює довіру до CoinEx.

Незважаючи на порівняно невеликі обсяги торгів, біржа підтримує понад 800 торгових пар, пропонує зручний користувацький інтерфейс і додаткові фінансові продукти, тому підійде як новачкам, так і досвідченим трейдерам. Крім того, торгівля на CoinEx (з низкою обмежень) доступна без проходження KYC-верифікації.

Буде цікаво