Дельта-нейтральна стійкість: як працює USDe від Ethena і до чого тут Артур Хейс

Сектор стейблкоїнів є одним зі стовпів криптовалютної індустрії, а його представники входять до когорти найуспішніших продуктів галузі. Без цих інструментів уже важко уявити нормальне функціонування ринку, тому не дивно, що сукупна капіталізація цього класу активів на момент написання оцінюється практично в $142 млрд.

Існує безліч різновидів «стабільних монет», але в найширшому сенсі вони поділяються на централізовані та децентралізовані. При цьому кожна група має свої переваги і недоліки.

Запущений 19 лютого 2024 року проєкт Ethena позиціонується як рішення, здатне об’єднати переваги і нівелювати недоліки обох категорій. Редакція Incrypted розібралася, як працює стейблкоїн USDe і чи вдалося йому досягти поставлених цілей.

Єдина точка відмови і проблеми з масштабованістю

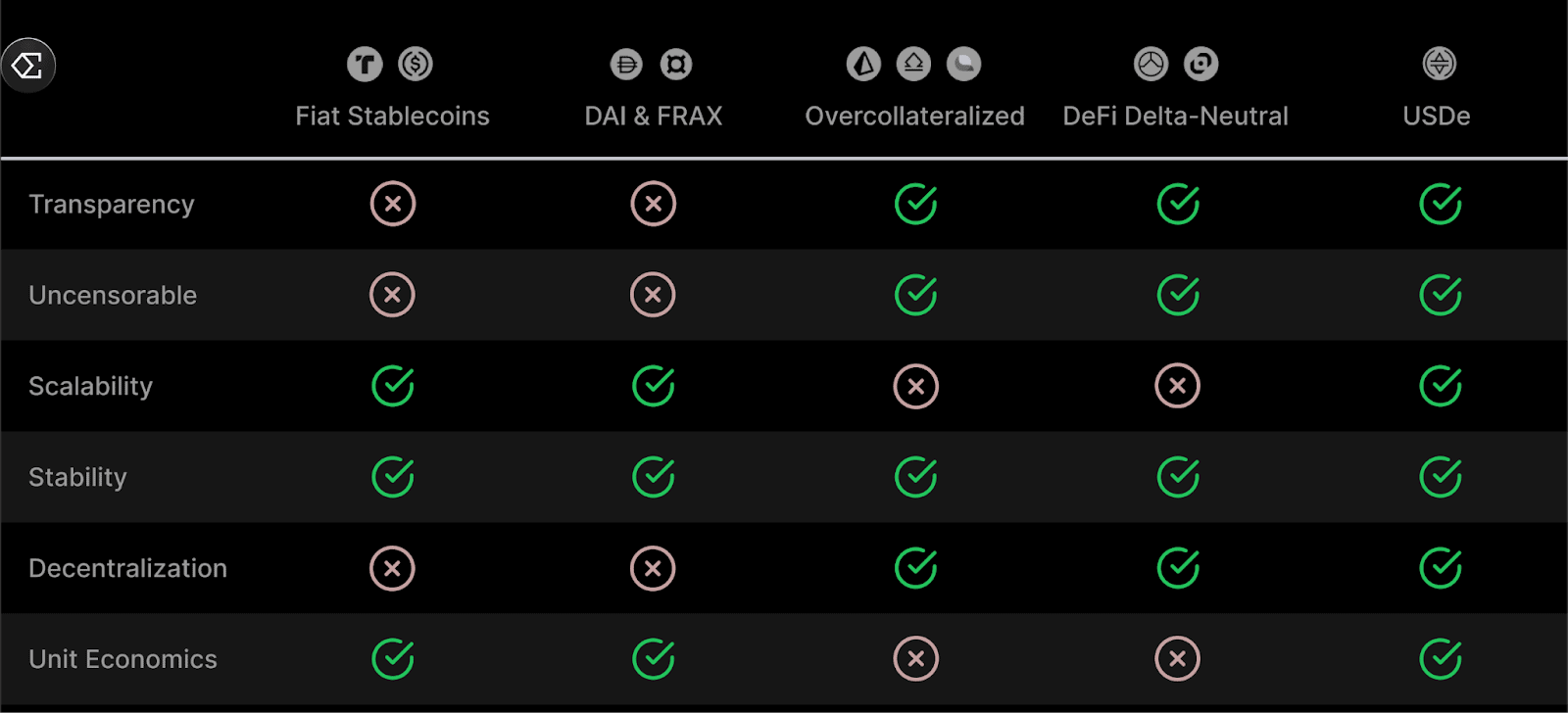

Централізовані стейблкоїни на кшталт USDT і USDC домінують на ринку — багато в чому завдяки своїй стійкості та масштабованості. Оскільки для забезпечення паритету до базових активів вони використовують заставні кошики, його легко підтримувати через учасників ринку, які займаються арбітражними операціями.

Однак централізована модель управління несе в собі істотні ризики, включно з низькою стійкістю до цензури, непрозорістю забезпечення і загрозою тиску з боку регуляторів.

Крім того, активи зі структури застави можуть бути конфісковані, заморожені або іншим чином порушені. Наприклад, у березні 2023 року на тлі краху Silicon Valley Bank USDC втратив паритет до долара США, оскільки його емітент зберігав частину резервів у збанкрутілому банку.

Децентралізовані стейблкоїни прагнуть усунути обмеження, властиві своїм централізованим аналогам. Усі їхні механізми повністю перенесені в блокчейн, тому в подібних інструментів відсутня єдина точка відмови. Водночас вони мають власний набір недоліків на кшталт проблем із масштабованістю та самою конструкцією.

Стейблкоїни з надлишковим забезпеченням, як-от DAI від MakerDAO, надто сильно залежать від попиту на внутрішньомережевий леверидж і змушені залучати традиційні активи на кшталт казначейських облігацій США, завдаючи шкоди прозорості.

Алгоритмічні стейблкоїни — наприклад, сумнозвісний Terra USD (UST), — тендітні та нестійкі, а тому не можуть ефективно розвиватися.

Залишаються ще дельта-нейтральні стейблкоїни, до яких і належить USDe від Ethena. Проєкт не є «піонером» сегмента, проте попередні спроби створити подібний інструмент не можна назвати успішними.

Дельта-нейтральні стейблкоїни також стикаються з труднощами масштабування і забезпечення стійкості, тому що покладаються на децентралізовані торгові платформи з недостатньою ліквідністю. Це чудово демонструють котирування UXD від UXD Protocol.

Дельта – математичний термін, що позначає різницю в значеннях змінних. У галузі фінансів він описує величину зміни ціни одного активу у відповідь на зміну котирувань іншого.

Дельта-нейтральним портфелем називають кошик інструментів, сукупна вартість якого залишається незмінною за відносно невеликої волатильності базових активів. Таку стратегію також визначають як дельта-нейтральне хеджування.

На практиці це означає об’єднання фінансових інструментів з різними значеннями дельти — зазвичай цінних паперів і релевантних їм деривативів – таким чином, щоб вони компенсували один одного.

Наприклад, дельта ф’ючерсного і спотового контрактів дорівнює одиниці. Якщо зайняти коротку позицію за одним ф’ючерсом і довгу позицію за одним спотовим контрактом, дельта подібної структури дорівнюватиме нулю.

Відповідно, в контексті стейблкоїнів дельта-нейтральним є інструмент, забезпечення якого структуровано відповідно до стратегії дельта-нейтрального хеджування.

Втім, як уже було сказано вище, команда Ethena заявляє, що їй вдалося розв’язати озвучені проблеми, а їхній стейблкоїн поєднує в собі сильні сторони обох категорій, забезпечуючи прозорість, опірність цензурі, масштабованість і стійкість. І все це завдяки механіці, яка базується на криптовалютних деривативах.

Наш улюблений блогер

У травні 2022 року екс-глава BitMEX, а нині головний інвестиційний директор фонду Maelstrom Артур Хейс опублікував есе Luna Brothers, Inc., у якому описав концепцію «криптодолара», не прив’язаного до традиційної банківської системи.

За словами засновника Ethena Labs Гая Янга (Guy Young), саме після прочитання цього тексту він вирішив піти з роботи і розпочав створення проекту, який згодом перетворився на USDe.

Хейс написав, що децентралізований стейблкоїн може використовувати біткоїн і деривативи на нього для забезпечення стійкої прив’язки до долара США.

«Багато хто з провідних криптовалютних бірж пропонують безстрокові інверсні свопи і ф’ючерсні контракти. Ці деривативи торгуються за базовим курсом BTC/USD, але маржуються в біткоїні. Це означає, що прибуток, збитки і маржа виражені в BTC, а котирування — в доларах США», — зазначив він.

Запропонована концепція передбачає, що біткоїн формує резерв синтетичного активу, а безстрокові контракти забезпечують стійкість його ціни. Коли біткоїн зростає, позиції за деривативами стають збитковими, але ціна стейблкоїна в доларовому вираженні залишається незмінною, оскільки для його емісії тепер потрібно менше криптовалюти.

Навпаки, при падінні котирувань біткоїна позиції стають прибутковими, що також забезпечує збереження паритету. Проблеми виникають, коли ціна базового активу падає до нуля. Однак у такому разі, як зазначив Хейс, уся система де-факто перестає існувати, тому подібний сценарій «можна ігнорувати».

За словами екс-глави BitMEX, описана модель не позбавлена недоліків, оскільки вимагає певного рівня централізації — безстрокові контракти, які використовуються для емісії стейблкоїнів, торгуються на CEX. Це вносить релевантні ризики, пов’язані з наявністю єдиної точки відмови.

Проте Хейс продовжив розвивати концепцію. У березні 2023 року він опублікував есе Dust on Crust, в якому окреслив основні механіки, що лежать в основі подібного стейблкоїна:

- стійкість ціни забезпечується дельта-нейтральним хеджуванням;

- драйвером масштабованості виступає ліквідність централізованих бірж;

- активи також зберігаються на CEX.

Команда Ethena реалізувала запропонований Хейсом дизайн, нехай і з деякими змінами. Зокрема, на зміну біткоїну прийшли Ethereum і токени ліквідного стейкінгу (LST), а для зберігання активів використовуються більш децентралізовані рішення.

Як працює стейблкоїн USDe?

Отже, USDe від Ethena Labs — це дельта-нейтральний стейблкоїн, вартість якого прив’язана до долара США у співвідношенні один до одного.

«USDe підтримується Ethena Labs за рахунок хеджування дельти спотових активів, які виступають забезпеченням токенів під час мінтингу», — сказано у документації проєкту.

За словами команди протоколу, такий підхід забезпечує низку переваг. Зокрема, завдяки використанню деривативів стейблкоїн може ефективно масштабуватися, оскільки для його стійкості не потрібне надлишкове забезпечення.

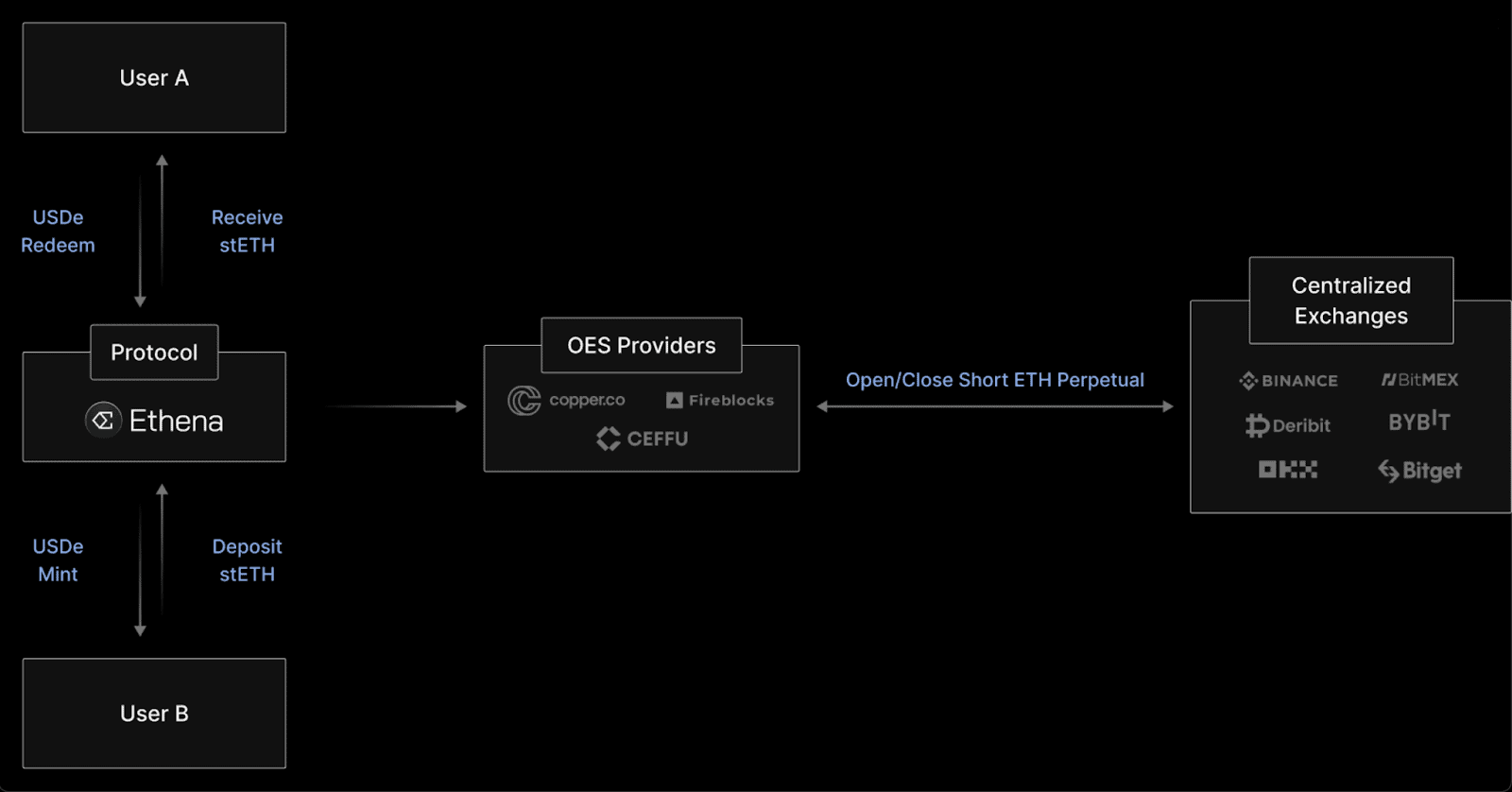

На момент підготовки матеріалу прямий мінтинг інструменту доступний тільки «користувачам з білого списку». Вони можуть депонувати в протокол Ethereum та інші підтримувані активи — як через інтерфейс платформи, так і через API — для емісії USDe.

Депоновані активи протокол відправляє сторонньому кастодіану, який підтримує позабіржові розрахунки (off-exchange settlement; OES). Через нього Ethena відкриває безстрокові короткі позиції по Ethereum на централізованих торгових платформах.

Ці позиції гарантують, що вартість заставного забезпечення залишається дельта-нейтральною або постійною в доларовому вираженні. При цьому процентний дохід за ставкою фондування виплачується стейкерам USDe. Як зазначили в Messari, фактично відбувається токенізація угоди типу керрі-трейд з ETH і USDT.

Користувачі, які не входять до білого списку, можуть обміняти підтримувані стейблкоїни на USDe через інтерфейс Ethena. При цьому операція проходить через зовнішні пули ліквідності — для захисту від MEV використовується роутинг CowSwap.

На момент написання користувачі з білого списку можуть випускати USDe проти USDT, Ethereum, а також токенів ліквідного стейкінгу – stETH, mETH і WBETH. Ці ж активи входять до структури забезпечення стейблкоїна.

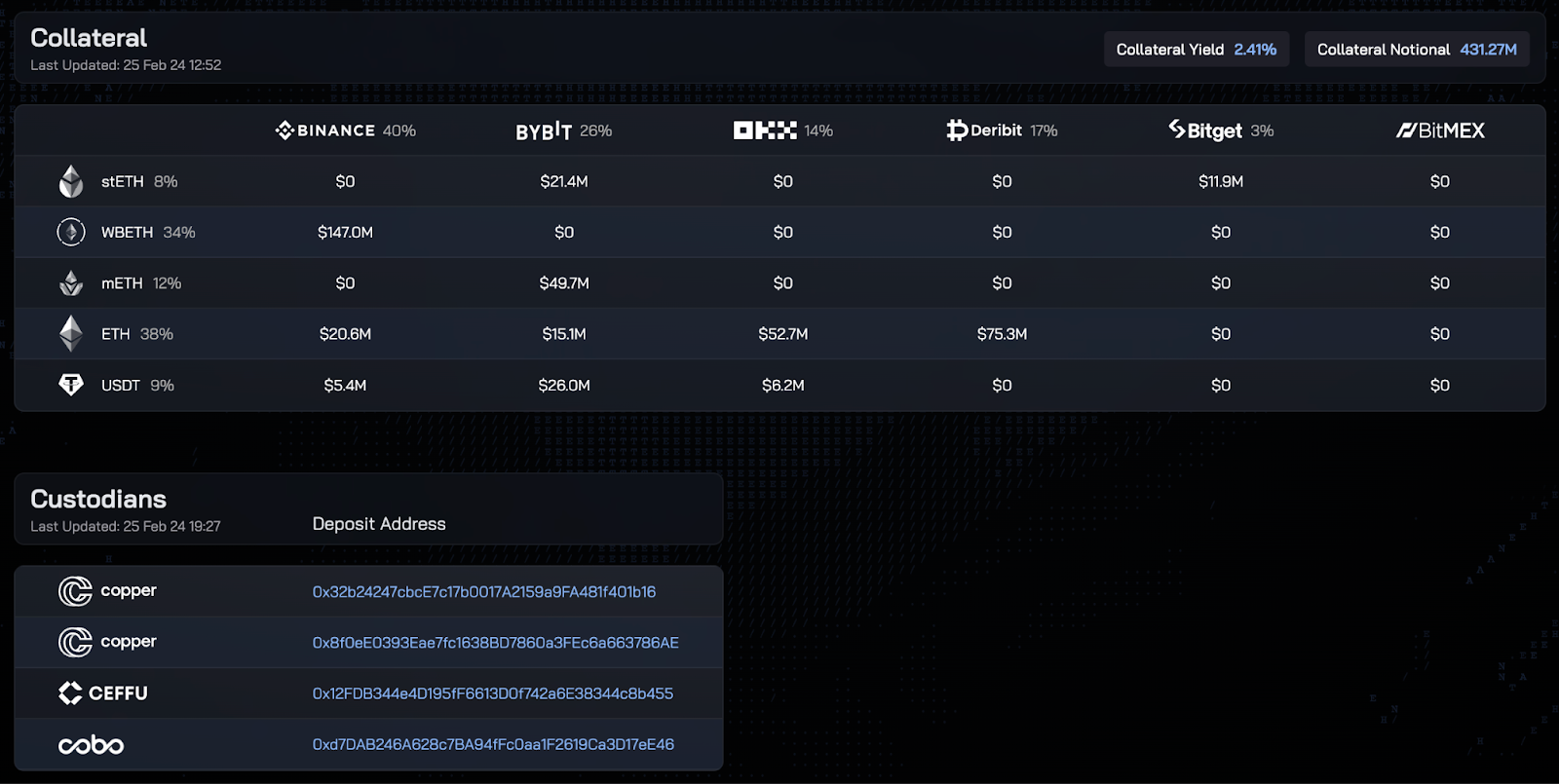

Ethena працює з трьома кастодіанами – Copper, Ceffu і Cobo. Через їхні OES-сервіси протокол розподіляє ліквідність між п’ятьма централізованими біржами – Binance, Bybit, OKX, Derbit, Bitget і BitMEX. Остання хоч і вказана серед підтримуваних, за власними даними проєкту, на ній не утримують будь-які позиції.

Дані: Ethena Labs.

Користувачі, які не можуть мінтити USDe безпосередньо, мають можливість придбати його через один із підтримуваних стейблкоїнів. На момент написання до їх числа входять: USDT, USDC, DAI, crvUSD, FRAX і mkUSD.

Усі користувачі мають можливість блокувати USDe на користь протоколу. За цими інструментами нараховується дохідність, яка станом на 27 лютого 2024 року оцінюється в 33% річних.

З чого складається дохідність USDe?

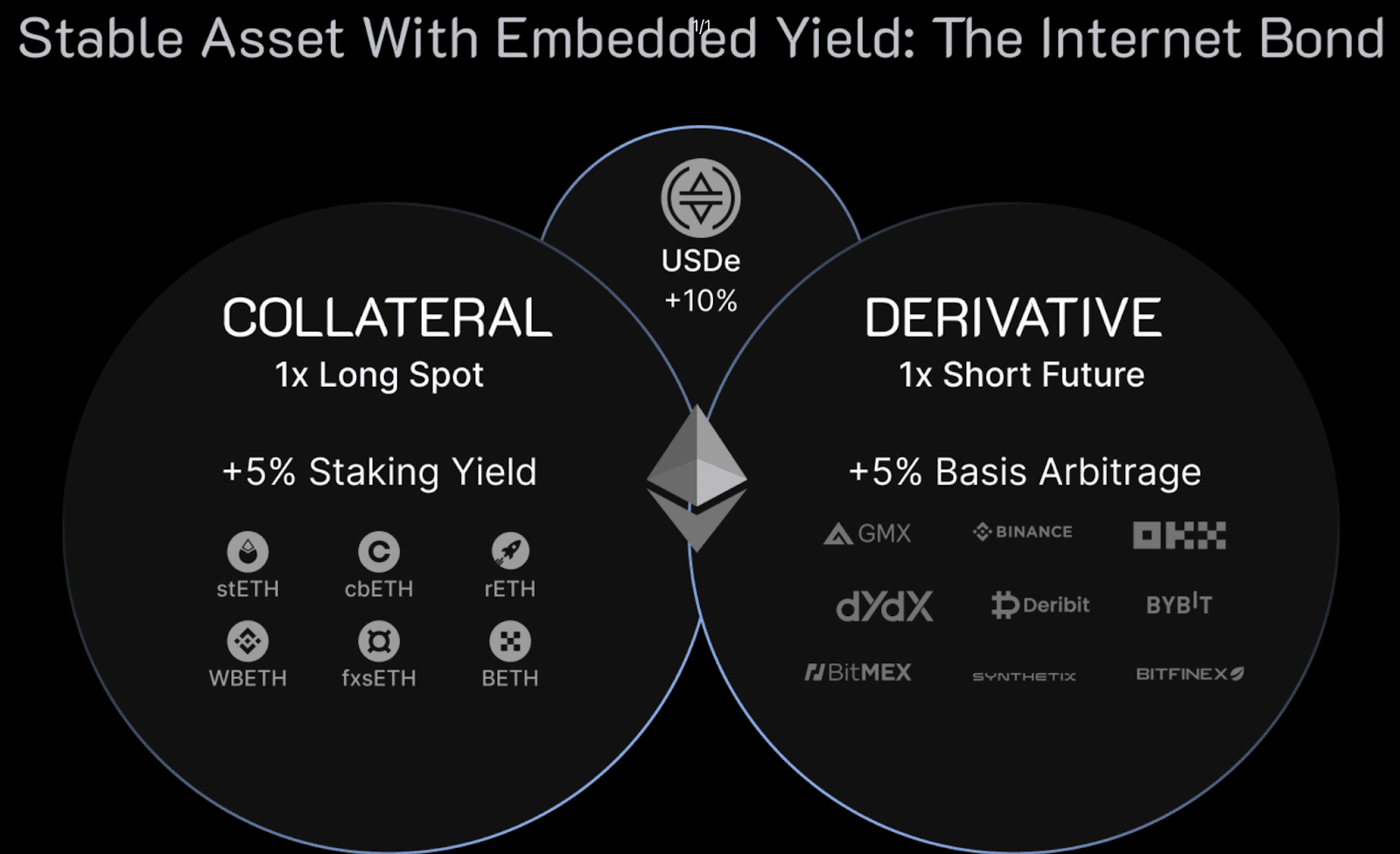

Прибутковість за USDe складається з двох джерел: ставка фондування і прибуток від володіння Ethereum.

Як уже було сказано вище, дизайн USDe передбачає виплату доходу за ставкою фондування безстрокових контрактів користувачам, які заблокували стейблкоїни на користь протоколу.

Безстрокові контракти (perpetual contracts) — тип деривативів, що існує тільки в криптовалютній індустрії. Ці інструменти, вперше запропоновані все тим же Хейсом, не мають терміну експірації. Де-факто це означає, що трейдери можуть ефективно займати короткі або довгі позиції без обмеження за часом.

Традиційні деривативи завжди виконуються за індексною ціною базового активу, коли підходить дата експірації, — за рахунок цього вони точно відображають його котирування. У випадку з безстроковими інструментами цю функцію виконує саме ставка фондування.

Ставка фондування — це різниця між ціною маркування (mark price) безстрокового контракту і ціною індексу, яка еквівалентна вартості базового активу.

Під ціною маркування розуміють передбачувану справжню вартість контракту — вона також відома як поточна ринкова вартість (market-to-market).

Ставка фінансування забезпечує вирівнювання котирувань деривативу з індексом, стимулюючи торгівлю контрактами поблизу спотових цін. Коли ставка набуває позитивних значень, користувачі, які утримують довгі позиції, платять комісію трейдерам, які займають короткі позиції. За негативного значення показника все відбувається з точністю навпаки.

Саме зазначений механізм забезпечує більшу частину виплачуваної користувачам Ethena прибутковості. Оскільки на момент підготовки матеріалу більшість інвесторів налаштована оптимістично, протокол отримує величезні виплати за ставкою фондування за відкриті короткі позиції по Ethereum. При цьому, якщо настрої інвесторів зміняться, ставка фондування для Ethena може стати негативною.

Другий елемент структури прибутковості протоколу — екосистема Ethereum. Ethena отримує прибуток за рахунок:

- винагороди на рівні консенсусу(consensus-layer rewards) — виплати, одержувані валідаторами за забезпечення безпеки Ethereum;

- винагороди на рівні виконання — виплати стейкерам ETH;

- прибутки від MEV.

За даними Ethena Labs, ця «вбудована» прибутковість у середньому становить 5% річних. У періоди, коли ставка фондування набуває негативних значень, вона дає змогу частково нівелювати негативний ефект для користувачів USDe.

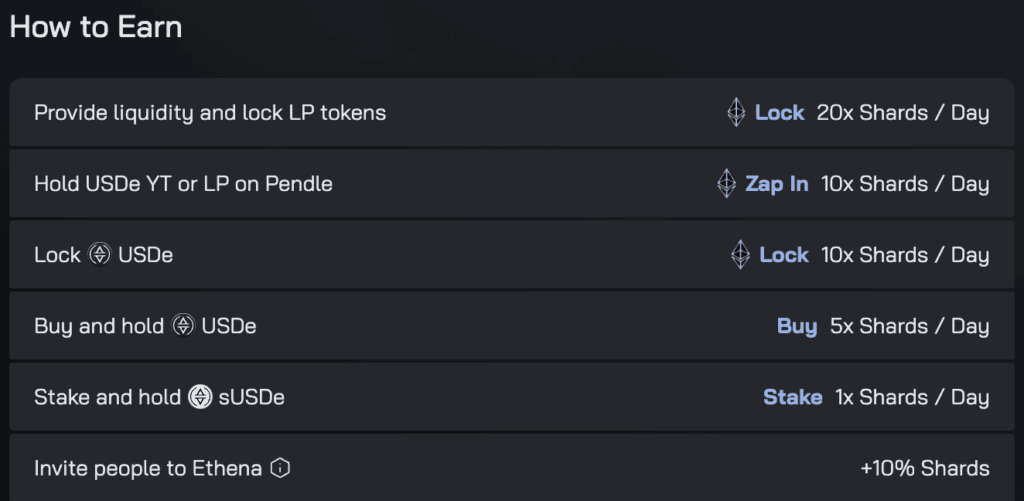

Система поінтів

Розподіл токенів на основі зароблених користувачами балів стає дедалі популярнішим. І Ethena є ще одним проектом, який імплементував цю модель.

Поінти, які тут називаються шардами (shards), нараховують за:

- надання ліквідності та блокування LP-токенів;

- володіння YT- або LP-токенами Pendle;

- блокування USDe;

- купівлю та володіння USDe;

- володіння і внесення в стейкінг USDe;

- рефералів.

Користувачі можуть заробляти шарди аж до травня 2024 року або до моменту, коли обсяг заблокованих у смарт-контрактах протоколу коштів (TVL) сягне $1 млрд. Аналітики Messari вважають, що умову щодо TVL буде виконано раніше — орієнтовно 20 березня, а загальна емісія балів сягне 189 млрд.

На момент написання поінти Ethena торгуються на OTC-ринку Whale Market у діапазоні від $0,000355 до $0,00401 за шард. У грубому наближенні середня вартість одного бала становить $0,002185.

По стопах До Квона?

Описана структура вже залучила понад $759 млн ліквідності — багато в чому завдяки показнику APY. Однак у багатьох учасників спільноти проєкт, що пропонує таку високу прибутковість, мимоволі викликає асоціації з протоколом Anchor від Terraform Labs. Останній пропонував 20% річних за депозитами в UST і став відправною точкою «спіралі смерті» екосистеми Terra.

Питання викликає ступінь децентралізації Ethena, оскільки, незважаючи на залучення надійних кастодіанів, зберігаються ризики, пов’язані зі зберіганням переданих активів. Крім того, є побоювання, що біржі можуть заблокувати протоколу доступ до ринків хеджування.

Структуру прибутковості USDe також важко назвати ідеальною. Для забезпечення прибутку власникам інструмент цілком покладається на позитивну чисту дохідність від Ethereum і ставок фондування.

Тому в разі, якщо зазначена ставка на довгий час набуде від’ємного значення, створюється ризик поступового «згортання» стейблкоіна — користувачі можуть віддати перевагу продати USDe, замість того щоб зазнавати збитків.

Деякі учасники також вважають, що USDe є структурованим продуктом, а не стейблкоїном. Один із ключових аргументів — занадто тендітна прив’язка до базового активу через ризики, пов’язані із залученістю третіх сторін, потенційними проблемами з ліквідністю і, знову ж таки, структурою прибутковості.

Відповідь на критику

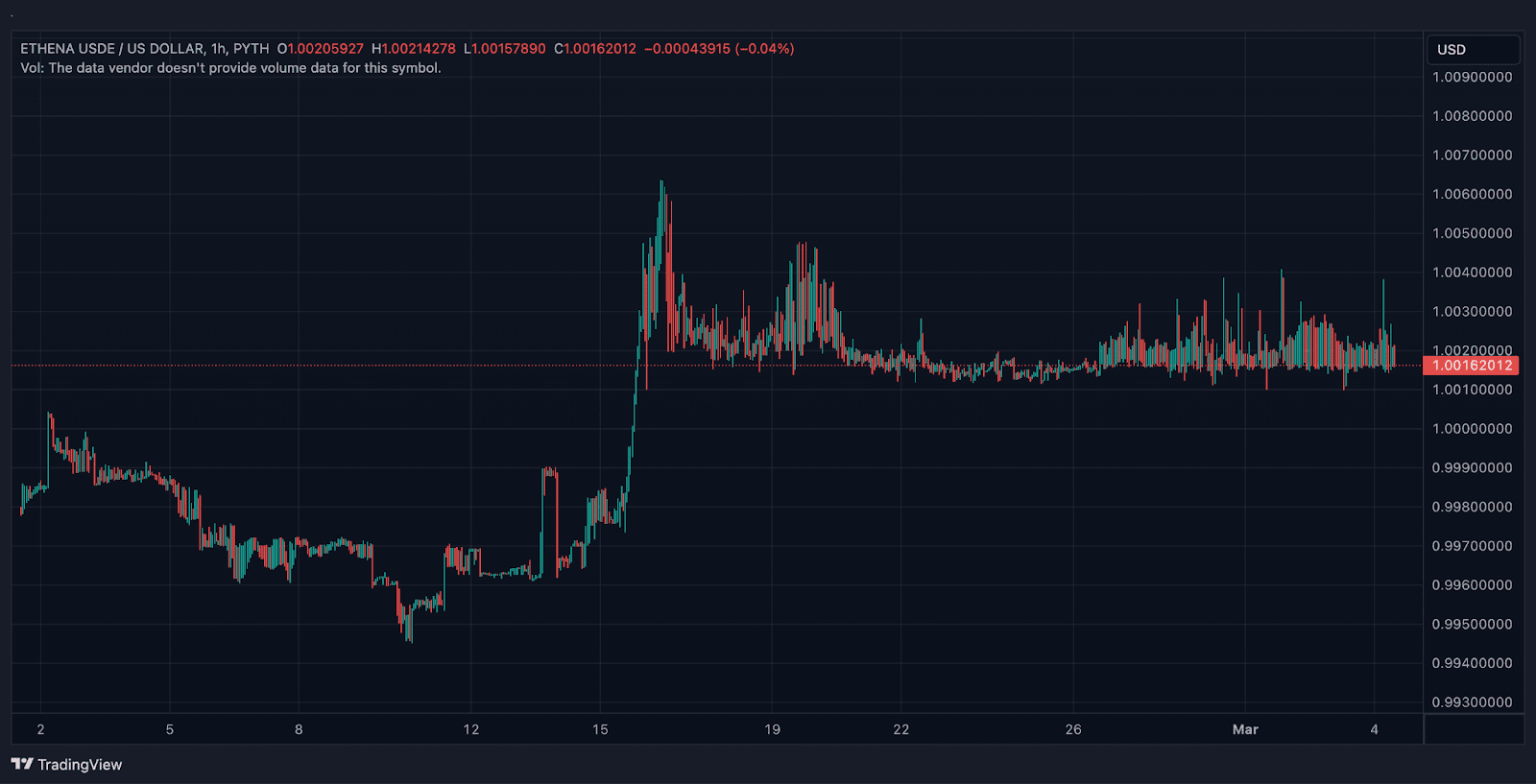

Після запуску Ethena в основній мережі USDe вельми успішно утримує паритет до долара США, в основному торгуючись з премією до індексного активу. Виходячи з представлених оракулами Pyth Network даних, на момент написання котирування інструменту ще жодного разу не опускалися нижче рівня в $1.

Така динаміка може свідчити про ефективність моделі забезпечення USDe. Однак з моменту запуску інструменту минуло занадто мало часу, а обсяг залученої в протокол ліквідності перебуває на відносно низькому рівні, щоб робити якісь висновки.

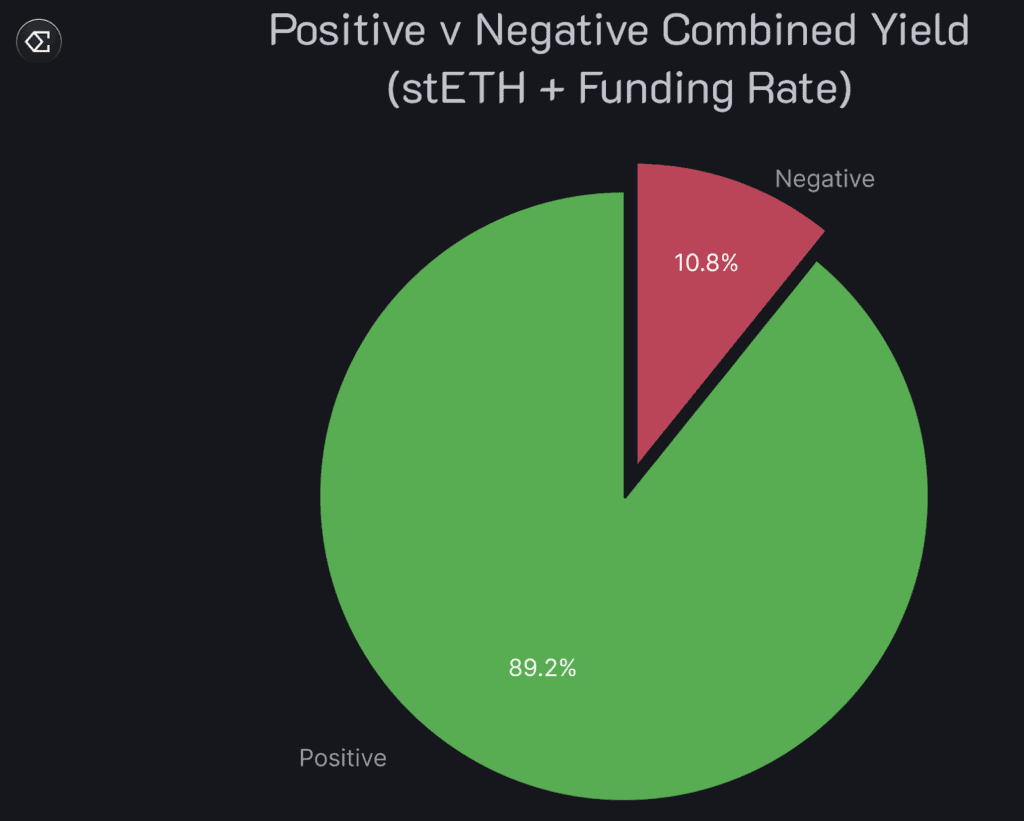

Команда проєкту стверджує, що комбінована дохідність USDe ще не приймала від’ємного значення на тривалий час. Зокрема завдяки використанню в забезпеченні токенів сегмента ліквідного стейкінгу.

«За останні три роки спостерігався лише один квартал, коли середня сумарна прибутковість була негативною. І ці дані забруднені арбітражним періодом Ethereum на Proof-of-Work, який був поодинокою подією, що потягнула ставку фондування в глибокий мінус», — йдеться в документі.

Для покриття викликаних негативною прибутковістю збитків у Ethena є страховий фонд. Його структура включає забезпечення для платежів з фондування. На момент написання обсяг структури оцінюється в $11,8 млн.

Стійкість USDe додатково має забезпечувати міжринковий арбітраж. У разі відхилення стейблкоїна від рівня прив’язки користувачі, які мають доступ до випуску і погашення інструменту, можуть отримати вигоду від спреду між вартістю емісії стейблкоїна і його ціною на зовнішніх ринках.

Багато експертів також зазначають, що навіть на фундаментальному рівні USDe сильно відрізняється від UST — інструмент Ethena є повністю забезпеченим, а його прибутковість базується не на інфляції, а на ставці фондування. Це істотно знижує ризики повторення історії, що сталася з продуктом від Terraform Labs.

Ethena Labs вже залучила понад $20 млн інвестицій. У рамках останнього раунду фінансування проєкт оцінили в $300 млн. Протокол, зокрема, підтримали Delphi Digital, DragonFly Capita і Binance Labs,

Це може свідчити про інтерес венчурного капіталу до запропонованої моделі. З іншого боку, фонди могло привернути ім’я Хейса, який афілійований з проектом.

USDe має всі шанси стати «добрим двійником» UST — стейблкоїн вкрай швидко залучає ліквідність і може швидко масштабуватися, якщо на ринку збережеться попит на ончейн-леверидж.

Користувачі напевно пам’ятають моменти, коли їхні стейблкоїни торгувалися по 95 центів за долар. Звичні централізовані та децентралізовані інструменти мають низку проблем, а Ethena пропонує цікаву модель, яка потенційно може вирішити їх.

До того ж навколо USDe потенційно може вирости ціла екосистема. У разі успіху інструменту децентралізовані біржі прагнутимуть потрапити до його «білого списку», щоб надати протоколу доступ до ринків хеджування і заробити на комісійних.

Навіть якщо USDe «не злетить», сам механізм, що лежить в його основі, може стати геймчейнджером для ринку стейблкоїнів. Можливо, після низки удосконалень і доопрацювань. На поточному ж етапі до продукту варто ставитися як до своєрідної перевірки концепції, спостерігаючи за динамікою його розвитку в міру масштабування.