На шляху до стійкості: види, особливості та ризики стейблкоїнів

Стейблкоїни — фундамент ліквідності крипторинку і один з найбільш затребуваних класів активів для всіх його гравців: від маркетмейкерів та інституційних інвесторів, до DeFi-ентузіастів і новачків індустрії.

Сектор налічує понад 120 токенів, які намагаються зберегти довіру і стабільну вартість, використовуючи різні моделі, алгоритми і рішення. Деяким, як Tether, це вдається, інші, на кшталт Basis знецінюються, залишаючи власників ні з чим.

Команда Incrypted розібралася, як працюють стейблкоїни, і розглянула переваги та ризики, пов’язані з їхнім використанням.

Що таке стейблкоїни і навіщо вони потрібні

Стейблкоїн (англ. stable — стійкий, coin — монета) — це клас токенів, вартість яких прив’язана до певної фіатної валюти або інших традиційних активів. Інструменти можна розглядати як категорію RWA.

Прив’язані до вартості фіатних валют токени вважаються одним з основних примітивів DeFi і фундаментом для централізованих і децентралізованих торгових майданчиків.

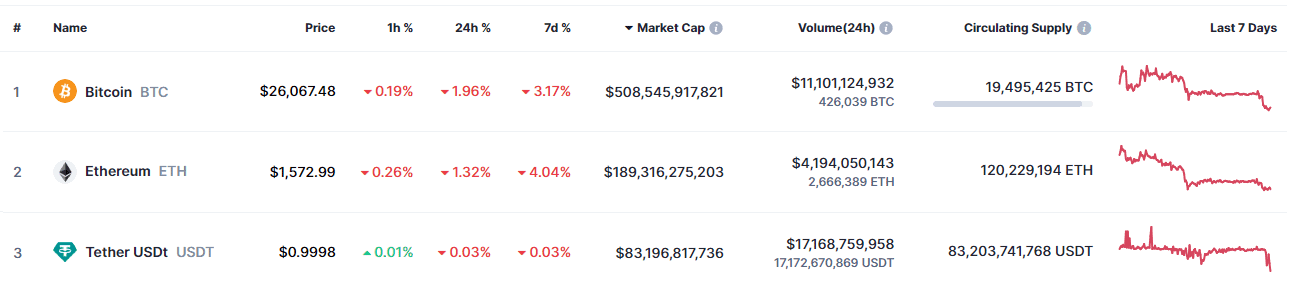

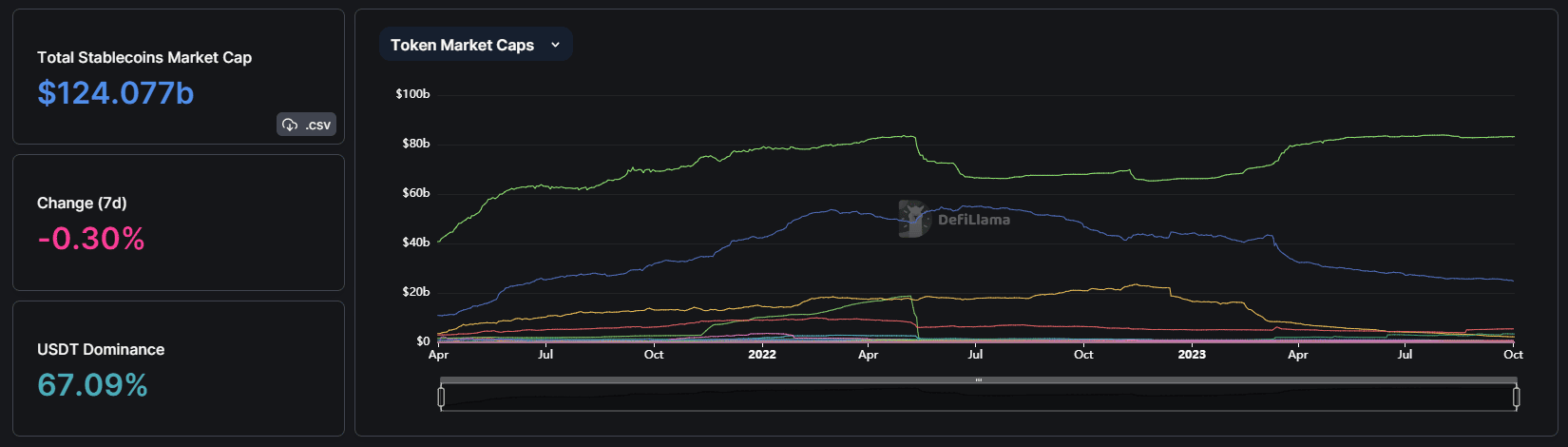

За даними DeFi Llama, на момент написання загальна капіталізація стейблкоїнів становить понад $120 млрд, а домінантний актив сегмента — USDT — входить до трійки найбільш капіталізованих криптовалют і посідає провідну позицію за обсягом торгів.

Настільки високий попит на стабільні активи обумовлений користю для крипторинку і його учасників. Стейблкоїни виконують такі функції:

- забезпечення ліквідності;

- платежі та розрахунки;

- блокчейн-кредитування;

- низькоризиковий заробіток у DeFi.

Крім того, цей клас токенів традиційно розглядається трейдерами та інвесторами як захисні активи, що дають змогу зберегти капітал під час падіння ринку, не виводячи його за межі індустрії.

З технічної точки зору ключовими характеристиками стейблкоїна є:

- забезпечення;

- механізм збереження ціни;

- порядок випуску і погашення токенів.

Залежно від того, хто і яким чином забезпечує виконання цих процесів, стейблкоїни поділяють на централізовані та децентралізовані. Далі ми детально розглянемо кожну групу активів.

Централізовані стейблкоїни

Централізовані стейблкоїни з’явилися раніше за інші, що пояснюється порівняльною простотою їхнього забезпечення та управління.

Першим широко відомим проєктом у цьому сегменті став Realcoin (зараз — Tether). У 2014 році компанія випустила стейблкоїн із прив’язкою до долара США на базі біткоїна через протокол Omnilayer. На момент написання USDT від Tether займає домінуючу позицію на ринку і залишається найбільш капіталізованим стейблкоїном.

Головна особливість централізованих активів у тому, що їхній випуск, обіг і забезпечення повністю контролюються емітентом. Наприклад, тільки команда Tether схвалює емісію і виведення USDT з обігу, а також має можливість вносити гаманці в «чорний список».

Інша важлива деталь у тому, що централізовані стейблкоїни забезпечені фіатом — державною валютою, до якої прив’язана їхня вартість, або ліквідними активами на кшталт облігацій. Тому часто цю категорію монет називають fiat backed.

Фіатні резерви гарантують стабільну ціну незалежно від ситуації на криптовалютному ринку, але вимагають довіри до емітента і викликають низку проблем, які ми розглянемо нижче.

Незважаючи на це, більшість інвесторів віддає перевагу централізованим активам, про що свідчать дані про капіталізацію стейблкоїнів: з п’яти найбільших чотири управляються компаніями.

Частково це викликано зручністю забезпечених фіатом інструментів для інституційних інвесторів, частково — нестачею децентралізованих стейблкоїнів з перевіреною репутацією та ефективним механізмом збереження прив’язки.

Переваги та недоліки централізованих інструментів

Щоб краще зрозуміти, чому саме централізовані стейблкоїни сьогодні домінують на ринку, розглянемо їхні сильні сторони.

Захист від зломів

Емітент самостійно управляє випуском і обігом токенів, забезпечуючи захист своїх серверів і каналів доступу до фіатних резервів. Завдяки цьому централізовані стейблкоїни не схильні до експлойтів, характерних для децентралізованих рішень.

Однак це не означає, що централізовані токени повністю захищені, — їхнє використання пов’язане з ризиками, притаманними традиційному фінансовому сектору: заморозка коштів, проблеми контрагентів, юридичні обмеження.

Гарантія вартості

Стабільна ціна централізованого активу гарантується його емітентом через зобов’язання викупити токен за номінальною вартістю, незалежно від ринкової.

У теорії, поки компанія працює в нормальному режимі, у кожного користувача є можливість при виконанні певних умов (наприклад, верифікація особистості) купити або продати свої токени безпосередньо емітенту за встановленою ціною. Такі майданчики для випуску і погашення токенів є у Tether, Circle, Paxos та інших.

Зв’язок із традиційними ринками

Як правило, емітенти зберігають забезпечення токенів на банківських рахунках у фіаті або ліквідних державних облігаціях. Ці активи мають слабку або непряму кореляцію з криптовалютами, тому навіть у разі падіння останніх компанії зможуть погасити свої зобов’язання перед користувачами.

За рахунок традиційного забезпечення централізовані стейблкоїни стійкі навіть в умовах високої волатильності цифрових активів і можуть залучити більше ліквідності, ніж їхні децентралізовані аналоги.

Водночас централізована архітектура має низку недоліків, які суперечать основоположним принципам блокчейна і цінностям спільноти, що часто стає причиною втрати довіри до емітентів.

Схильність до цензури

Емітенти стейблкоїнів оформлені як юридичні особи, тому зобов’язані виконувати нормативні вимоги в регіоні своєї реєстрації або операційної діяльності. Компанія, зі свого боку, може контролювати обіг випущених токенів, тобто впливати на нього відповідно до запитів регуляторів.

За даними Dune, Tether заблокувала адреси понад 900 власників USDT, що позбавляє їх можливості проводити будь-які операції з токенами. Ще майже 200 адрес заблокувала Circle.

Інший приклад — зупинка випуску компанією Paxos стейблкоїна BUSD через наказ Департаменту фінансових послуг штату Нью-Йорк.

Необхідність довіри

Взаємодія з традиційними компаніями завжди передбачає певний рівень довіри. Емітент може відмовитися від погашення зобов’язань, довільно заблокувати кластер адрес або змінити умови обслуговування.

Ця потреба в довірі робить централізовані стейблкоїни вразливими до інформаційних і репутаційних атак. Наприклад, USDT у 2023 році втратив паритет до долара США через паніку власників, викликану новинами про крах американського банку-партнера Tether. З тими ж проблемами зіткнувся стейблкоїн USDC.

Непрозоре забезпечення

Оскільки резерви емітентів зберігаються в традиційних установах, їх неможливо відстежити в блокчейні.

По суті, це та сама проблема довіри, і для її вирішення компаніям потрібно залучати незалежних аудиторів і гарантів, які підтверджують наявність достатньої кількості коштів на рахунках.

Так, Tether щоквартально публікує звіт про консолідовані резерви, проведений сертифікованим аудитором, і в режимі реального часу надає не верифіковані дані про забезпечення. Хоча до 2017 року компанія взагалі публічно не розкривала інформацію про забезпечення, змушуючи власників буквально «вірити на слово».

Складний механізм погашення зобов’язань

Звичайному користувачеві часто складно реалізувати право на продаж токенів безпосередньо емітенту. Зазвичай для цього потрібно пройти процедуру KYC (know your client), перебувати в схваленій юрисдикції, а в деяких випадках дотримуватися мінімального порогу випуску і погашення (у Tether, наприклад, 100 000 USDT).

Через ці вимоги багато власників можуть продати стейблкоїни тільки за ринковою вартістю, що не дає їм змоги захистити капітал у разі зміни ціни токенів і нівелює гарантію прив’язки.

Основні представники

USDT

Доларовий стейблкоїн від найбільшого емітента на ринку — Tether. Токен випускається в 15 мережах і забезпечений резервами компанії, більшу частину яких складають казначейські облігації США. Баланс Tether підтверджується незалежними квартальними аудитами. У реальному часі можна відстежити пропозицію стейблкоїнів Tether у всіх доступних мережах.

Tether — піонер сегмента, що забезпечило компанії домінуюче становище. Після краху найбільших крипто-орієнтованих банків Silvergate і Signature навесні 2023 року, USDT замінив фіатний долар у багатьох торгових парах, ставши фактично фундаментом ліквідності ринку.

USDC

Стабільна монета з прив’язкою до долара від Circle. Спочатку компанія спільно з Coinbase входила в консорціум Centre, який контролював інструмент. Однак криптовалютна біржа викупила міноритарний пакет акцій партнера, після чого сторони розформували структуру.

На момент підготовки матеріалу Circle одноосібно контролює стейблкоїн. Водночас Coinbase де-факто є співемітентом.

USDC працює за тією ж моделлю, що й USDT. Фіатні резерви зберігаються в BNY Mellon і управляються BlackRock. Забезпечення підтверджується щомісячними звітами, а на сайті доступна інформація про поточну пропозицію. Пряма купівля і погашення можливі за наявності верифікованого акаунта на майданчику емітента.

Хоча за загальним обсягом випущених токенів Circle відстає від Tether майже втричі, компанія пропонує USDC у більш ніж 10 мережах, а також додаткові продукти — нативний кросчейн-протокол і програмований гаманець.

TUSD

TrueUSD (TUSD) — доларовий стейблкоїн від проєкту TrustToken. Існує з 2018 року, проте поширення набув після підтримки криптобіржею Binance на тлі судової заборони на випуск BUSD. На момент написання посідає четверте місце за капіталізацією серед стейблкоїнів із загальною пропозицією в 3,5 млрд. TUSD у п’яти основних мережах.

Ключовою особливістю токена є використання рішення Chainlink Proof of Reserve, що дає змогу відстежувати фіатні резерви емітента в режимі реального часу. Однак складу резервів не розкривають, а з 2020 року зберігання та управління активами і безпосередньо токенами передано офшорній компанії Techteryx.

Випуск і погашення монет здійснюються через нативний майданчик за наявності верифікованого акаунта.

Децентралізовані стейблкоїни

Децентралізовані стабільні активи з’явилися як відповідь на проблеми централізованих аналогів, зокрема — повний контроль над токенами з боку емітентів, цензура регуляторів і непрозорі механізми забезпечення резервів.

Щоб усунути ці недоліки, розробники прагнули створити модель, яка б використовувала прозорість блокчейну та смарт-контракти для збереження прив’язки та захисту інвесторів. У результаті з’явилося кілька реалізацій такого механізму.

Модель CDP

CDP (забезпечена боргова позиція) дозволяє випускати стейблкоїни під заставу криптовалюти. Як правило, від користувача вимагають внести більше порівняно із сумою позики забезпечення. Відсоток забезпечення залежить від алгоритмів роботи конкретної платформи і зазвичай становить 120-150%.

Якщо надана як забезпечення криптовалюта почне падати в ціні і досягне встановленого мінімального порогу, то боргову позицію буде ліквідовано, а заставу продано для покриття збитків. Така модель гарантує повну забезпеченість випущених стейблкоїнів.

Пользователь вносит ETH стоимостью $1500 на площадку с коэффициентом обеспечения 150%. Под залог этих средств он может занять 1000 долларовых стейблкоинов Х. Если криптовалюта начнет падать в цене и достигнет, скажем, $1100, то позиция заемщика будет считаться недостаточно обеспеченной. При отсутствии дополнительного финансирования алгоритм продаст ETH пользователя и закроет позицию. Сами стейблкоины останутся у заемщика.

Це відносно безпечний і перевірений механізм, але його ключовий недолік — потреба в надзабезпеченні, яка знижує ефективність використання капіталу. Крім того, у випадках стрімкого падіння ринку і масової ліквідації позик, позиції можуть бути закриті зі збитком, що вимагає додаткових механізмів захисту інвесторів і, відповідно, додаткових витрат.

Сеньйораж

Модель використовує забезпечення для карбування стейблкоїна, але для збереження прив’язки покладається на арбітражерів.

Как и в первом случае, пользователь может выпустить под залог ETH стейблкоин X по номинальному курсу 1 Х = $1. Если фактический курс Х выше одного доллара, то арбитражеру выгодно отчеканить токен по номинальной стоимости и продать по рыночной. Это увеличивает предложение и выравнивает цену. Если же фактический курс X ниже рыночного, то пользователь может сжечь его по номинальной стоимости и получить обратно ETH. Это должно способствовать снижению предложения и восстановлению привязки.

Сеньйораж вважався перспективним механізмом збереження прив’язки у 2020-2021 роках і ефективно працював на зростаючому ринку. Однак через відсутність автоматичної ліквідації (як у CDP) при падінні вартості застави частина випущених стабільних монет може залишитися фактично незабезпеченою. Це знижує довіру інвесторів і, як показав приклад Terra (UST), веде до колапсу активу.

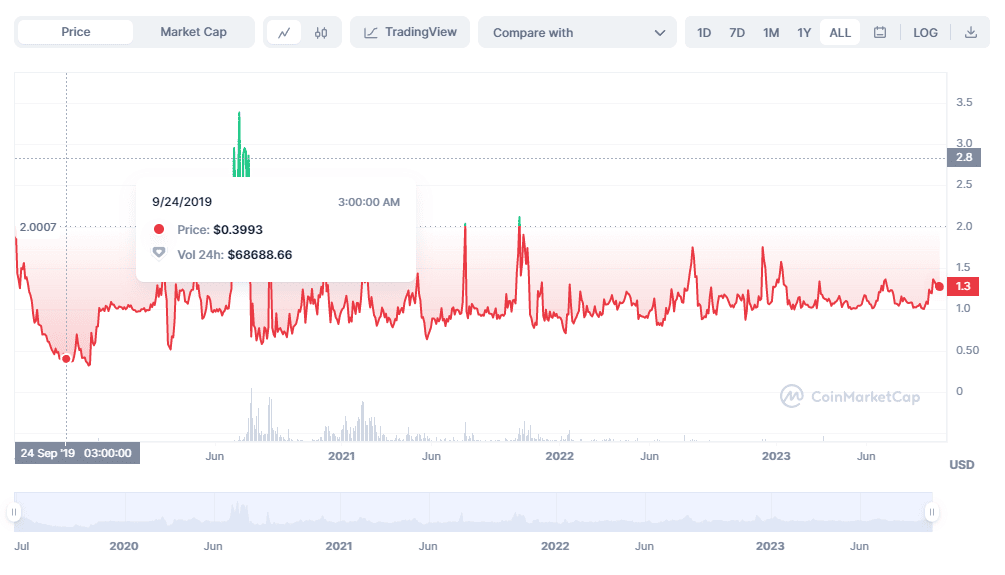

Модель еластичної пропозиції (rebase)

Алгоритм автоматично спалює або випускає нові токени, щоб збалансувати попит і пропозицію, зберігши вартість інструменту. Головним недоліком є автоматична зміна балансів гаманців залежно від прописаних кодом дій. Це викликає певні складнощі у власників.

На момент написання модель слабо поширена на ринку. Найбільш відомим активом з еластичною пропозицією є Ampleforth (AMPL). Однак графік його ціни є найкращою демонстрацією «ефективності» механізму.

Кожна модель може мати свої особливості реалізації в окремо взятому проєкті та відрізнятися за типом забезпечення, стимулами для власників і арбітражерів та іншими деталями. Тому під час вибору стейблкоїна слід проводити ретельне дослідження для розуміння механізмів безпеки, стабільності та захищеності активу в кризових ситуаціях.

Існують і менш відомі моделі на кшталт заснованих на погашенні забезпечення або бондів. Однак вони не набули широкого поширення через непідтверджену репутацію. Так, механізм на базі погашення бондів, представлений проєктом Basis, виявився провальним.

Домінуюче становище ж посідають механізми CDP і сеньйоражу, хоча останній і був скомпрометований в очах спільноти після краху UST. Розробники намагаються скомбінувати ці моделі або виробити оптимальну реалізацію, щоб забезпечити стабільну ціну і не повторити історію Terra.

Переваги та недоліки децентралізованих рішень

Оскільки децентралізовані стейблкоїни були від початку націлені на усунення недоліків своїх централізованих аналогів, вони забезпечили власникам такі переваги.

Прозорість

Криптовалютні резерви децентралізованих стейблкоїнів зберігаються в блокчейні. Це означає, що будь-який користувач може відстежити адреси майданчика і переконається, що кількість забезпечення відповідає заявленій. Ось, наприклад, повна інформація щодо резервів DAI.

Крім того, прописані в смарт-контрактах умови карбування і спалювання токенів просто не дають змоги випускати незабезпечені активи. Хоча ефективність цих обмежень залежить від їхньої продуманості, якості реалізації та захищеності самого майданчика.

Стійкість до цензури

На відміну від Circle або Tether, протоколи стейблкоїнів не можуть заблокувати адреси користувачів або будь-яким іншим чином впливати на їхній обіг. Навіть якщо цього вимагатимуть регулятори, вивести активи з некастодіальних користувацьких гаманців неможливо.

Самі ж майданчики працюють з відкритим вихідним кодом і часто управляються DAO. Поки для цього типу організацій немає чітких нормативних вимог регуляторний тиск на децентралізовані стейблкоїни залишається меншим, ніж на аналоги від традиційних компаній-емітентів.

Відкритість

Децентралізовані активи не вимагають довіри до емітента. Будь-який власник гаманця може отримати стейблкоїн на заздалегідь відомих умовах. Він знає, що трапиться з його активами в разі падіння вартості забезпечення або несвоєчасної виплати відсотків.

Навіть якщо команда розробників DAI вирішить у повному складі залишити проєкт, майданчик продовжить працювати в штатному режимі, погашаючи і випускаючи токени у встановленому смарт-контрактом порядку.

Однак і в алгоритмічних, і в централізованих активів залишилася спільна проблема — неможливість гарантувати 100% прив’язку вартості. І якщо в останньому випадку причина відхилення ціни, як правило, пов’язана з емітентом, то децентралізовані стейблкоїни схильні до інших проблем.

Уразливість до зломів

Блокчейн-інфраструктура і рішення на базі смарт-контрактів все ще мають низький рівень захисту і регулярно піддаються зломам. Орієнтовані на стейблкоїни протоколи не є винятком. Так, минулого року проєкт Deus Finance втратив $6 млн через злам, що спровокувало колапс «стабільної монети» DEI.

Ситуація ускладнюється тим, що від злому можуть постраждати будь-які DeFi-сервіси, що зберігають ваші токени, — децентралізовані біржі, кросчейн-мости, агрегатори прибутковості та інші. Централізовані активи теж наражаються на цю небезпеку, але у їхніх емітентів хоча б є можливість заблокувати кошти і знизити можливі збитки.

Повна залежність від крипторинку

Як застава для випуску децентралізованих стейблкоїнів використовується криптовалюта. В умовах волатильного ринку з сильно корелюючими класами активів можливості диверсифікації резервів знижуються, що може призвести до колапсу в разі стрімкого падіння вартості застави.

Провідні проєкти намагаються компенсувати цей ефект через використання RWA і просунуті алгоритми ліквідації. Наприклад, 20% усіх стейблкоїнів DAI випущено під заставу токенізованих традиційних активів — переважно казначейських облігацій США. Ймовірно, у міру поширення RWA децентралізовані стейблкоїни отримають ширші можливості диверсифікації та стійкість до волатильності застави.

Неефективні механізми збереження прив’язки

Сеньйораж, як спосіб утримання стабільної ціни, показав неспроможність в умовах ринку, що знижується, на прикладі Terra (UST). Більш надійні CDP вимагають надмірного забезпечення і виплати відсотків за борговою позицією, що відштовхує багатьох інвесторів.

Вихід із цієї ситуації можливий при розробці принципово нової моделі, яка враховувала б особливості крипторинку і динаміку активів. Прикладом такого інноваційного механізму може слугувати LLAMMA. Втім, йому ще належить довести свою ефективність.

Основні представники

DAI

Стейблкоїн від майданчика крипто-кредитування MakerDAO. Працює за моделлю CPD і видає користувачам позики в DAI під надмірне забезпечення. Ліквідація позиції відбувається, коли опускається нижче встановленої протоколом позначки, щоб компенсувати можливі збитки.

Головною особливістю DAI є диверсифікація резервів — як заставу користувачі можуть надати ETH (а також «обгорнуті» і LSD-токени), RWA, інші стейблкоїни або «обгорнутий» біткоїн.

Диверсифікація в поєднанні з надзабезпеченням зробили DAI найбільш стійким децентралізованим активом і дали йому змогу увійти в топ-3 стейблкоїнів за капіталізацією із загальною пропозицією понад 5 млрд токенів.

crvUSD

Доларовий стейблкоїн майданчика CurveFi, випущений навесні 2023 року. Вважається одним із новітніх алгоритмічних активів. Інноваційність crvUSD полягає в комбінуванні кількох механізмів для збереження прив’язки:

- надзабезпечення, ставка якого залежить від попиту на конкретному ринку;

- поступова ліквідація з інноваційним алгоритмом LLAMMA;

- арбітражні контракти для забезпечення ліквідності та ціни crvUSD.

Крім того, спільнота CurveFi ретельно підходить до вибору застави — наразі випускати crvUSD можна тільки надавши ETH або BTC.

FRAX

Стейблкоїн однойменної DeFi-екосистеми Frax Finance. По суті, щось середнє між централізованим і децентралізованим активом — протокол Frax дозволяє викарбувати стабільні токени під заставу централізованого USDC. Тому в разі колапсу останнього у власників FRAX можуть виникнути проблеми.

Однак основна цінність FRAX для користувачів полягає в широкому застосуванні токена в нативній DeFi-екосистемі. За рахунок цього стейблкоїн можна використовувати для стейкінгу, кредитування або у високоризикових стратегіях заробітку.

Порівняльна таблиця

Таким чином централізовані та децентралізовані стейблкоїни діаметрально протилежні за своїми перевагами та недоліками. Інвесторам слід обирати токен виходячи зі своїх цілей, пріоритетів і доступних ресурсів. Згладити слабкі сторони інструментів різних класів також допоможе диверсифікація портфеля і способів зберігання.