W kierunku zrównoważonego rozwoju: rodzaje, cechy i ryzyko związane ze stablecoinami

Stablecoiny są podstawą płynności rynku kryptowalut i jedną z najbardziej poszukiwanych klas aktywów dla wszystkich jego uczestników: od animatorów rynku i inwestorów instytucjonalnych, po entuzjastów DeFi i nowicjuszy w branży.

Sektor ten obejmuje ponad 120 tokenów, które walczą o utrzymanie zaufania i stabilnej wartości przy użyciu różnych modeli, algorytmów i rozwiązań. Niektóre, jak Tether, odnoszą sukces, podczas gdy inne, jak Basis, tracą na wartości, pozostawiając posiadaczy z niczym.

Zespół Incrypted przyjrzał się, jak działają stablecoiny i rozważył korzyści i zagrożenia związane z ich użyciem.

Czym są stablecoiny i dlaczego są potrzebne

Stablecoin (stable, coin) to klasa tokenów, których wartość jest powiązana z określoną walutą fiducjarną lub innymi tradycyjnymi aktywami. Instrumenty te można uznać za kategorię aktywów ważonych ryzykiem.

Tokeny powiązane z wartością walut fiducjarnych są uważane za jeden z podstawowych prymitywów DeFi i podstawę scentralizowanych i zdecentralizowanych platform handlowych.

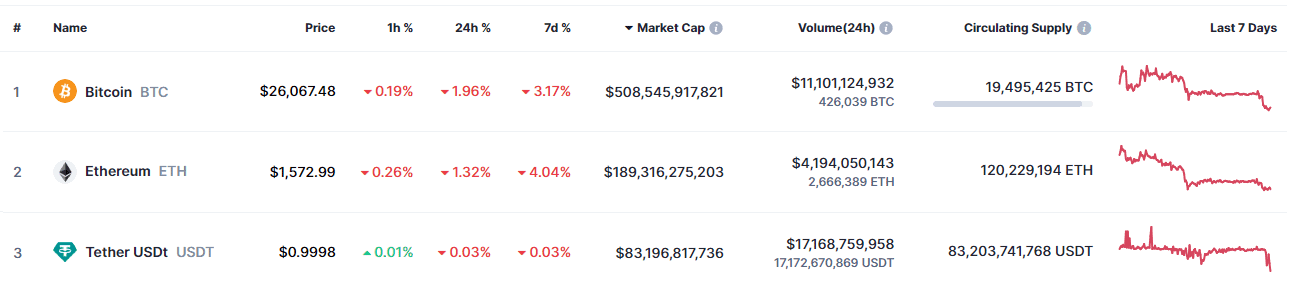

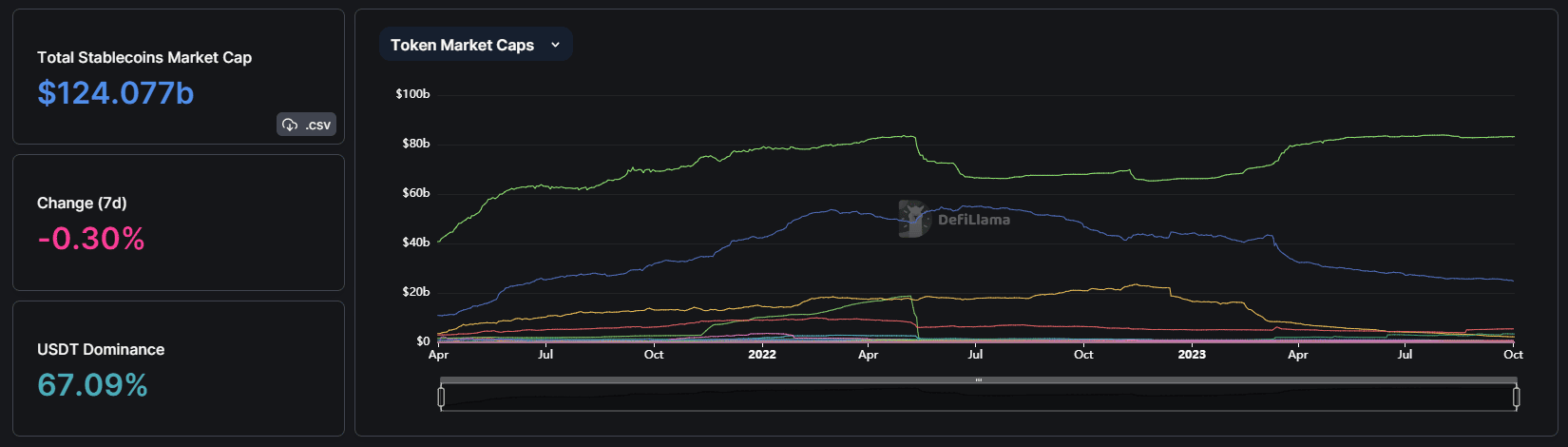

Według DeFi Llama, w chwili pisania tego tekstu, całkowita kapitalizacja stablecoinów wynosi ponad 120 miliardów dolarów, a dominujące aktywo segmentu, USDT, jest jedną z trzech najbardziej skapitalizowanych kryptowalut i wiodącą kryptowalutą pod względem wolumenu obrotu.

Tak wysoki popyt na aktywa stabilne wynika z korzyści dla rynku kryptowalut i jego uczestników. Stablecoiny spełniają następujące funkcje:

- zapewnienie płynności;

- płatności i rozliczenia;

- pożyczki blockchain;

- zyski o niskim ryzyku w DeFi.

Ponadto ta klasa tokenów była tradycyjnie postrzegana przez traderów i inwestorów jako aktywa ochronne, które pozwalają im zachować kapitał w okresie spowolnienia rynkowego bez wyprowadzania go poza branżę.

Z technicznego punktu widzenia, kluczowymi cechami stablecoina są:

- bezpieczeństwo;

- mechanizm zachowania ceny;

- procedura wydawania i wykupu tokenów.

W zależności od tego, kto zapewnia te procesy i jak są one przeprowadzane, stackablecoiny dzielą się na scentralizowane i zdecentralizowane. Poniżej przyjrzymy się szczegółowo każdej grupie aktywów.

Scentralizowane stablecoiny

Scentralizowane stablecoiny pojawiły się wcześniej niż inne, co tłumaczy się względną prostotą ich dostarczania i zarządzania nimi.

Pierwszym szeroko znanym projektem w tym segmencie był Realcoin (obecnie – Tether). W 2014 r. firma wypuściła oparty na bitcoinach steiblcoin powiązany z dolarem amerykańskim za pośrednictwem protokołu Omnilayer. W chwili pisania tego tekstu USDT firmy Tether dominuje na rynku i pozostaje najbardziej kapitalizowanym stablecoinem.

Główną cechą scentralizowanych aktywów jest to, że ich emisja, obieg i zabezpieczenie są całkowicie kontrolowane przez emitenta. Na przykład tylko zespół Tether zatwierdza emisję i wycofanie USDT z obiegu i ma możliwość umieszczenia portfeli na czarnej liście.

Innym ważnym szczegółem jest to, że scentralizowane stablecoiny są zabezpieczone fiat – walutą rządową, do której powiązana jest ich wartość – lub płynnymi aktywami, takimi jak obligacje. Właśnie dlatego ta kategoria monet jest często określana jako fiat backed.

Monety zabezpieczone fiatem gwarantują stabilną cenę niezależnie od sytuacji na rynku kryptowalut, ale wymagają zaufania do emitenta i powodują szereg problemów, które omówimy poniżej.

Mimo to większość inwestorów preferuje scentralizowane aktywa, o czym świadczą dane dotyczące kapitalizacji stablecoinów: z pięciu największych, cztery są zarządzane przez firmy.

Wynika to częściowo z wygody instrumentów fiducjarnych dla inwestorów instytucjonalnych, a częściowo z niedoboru zdecentralizowanych stablecoinów o udokumentowanej historii i skutecznym mechanizmie utrzymywania pegów.

Zalety i wady scentralizowanych instrumentów

Aby lepiej zrozumieć, dlaczego scentralizowane steiblcoiny dominują obecnie na rynku, przyjrzyjmy się ich mocnym stronom.

Ochrona przed włamaniami

Emitent niezależnie zarządza emisją i obiegiem tokenów, zabezpieczając swoje serwery i kanały dostępu do rezerw fiducjarnych. Sprawia to, że scentralizowane stablecoiny są odporne na exploity typowe dla rozwiązań zdecentralizowanych.

Nie oznacza to jednak, że scentralizowane tokeny są całkowicie bezpieczne – ich wykorzystanie wiąże się z ryzykiem charakterystycznym dla tradycyjnego sektora finansowego: zamrożeniem środków, problemami z kontrahentami i ograniczeniami prawnymi.

Gwarancja wartości

Stabilna cena scentralizowanego aktywa jest gwarantowana przez jego emitenta poprzez zobowiązanie do wykupu tokena po wartości nominalnej, niezależnie od wartości rynkowej.

Teoretycznie, dopóki firma działa normalnie, każdy użytkownik ma możliwość kupna lub sprzedaży swoich tokenów bezpośrednio emitentowi po ustalonej cenie, jeśli spełnione są określone warunki (np. weryfikacja tożsamości). Tether, Circle, Paxos i inne mają takie platformy do wydawania i wymiany tokenów.

Powiązanie z tradycyjnymi rynkami

Zazwyczaj emitenci przechowują zabezpieczenie tokenów na rachunkach bankowych w fiat lub płynnych obligacjach rządowych. Aktywa te mają słabą lub pośrednią korelację z kryptowalutami, więc nawet jeśli te ostatnie spadną, firmy będą w stanie spłacić swoje zobowiązania wobec użytkowników.

Ze względu na tradycyjne zabezpieczenie, scentralizowane stablecoiny są stabilne nawet w przypadku bardzo niestabilnych aktywów cyfrowych i mogą przyciągać większą płynność niż ich zdecentralizowane odpowiedniki.

Scentralizowana architektura ma jednak szereg wad, które są sprzeczne z podstawowymi zasadami blockchain i wartościami społeczności, często powodując utratę zaufania do emitentów.

Narażenie na cenzurę

Emitenci stablecoinów mają strukturę podmiotów prawnych, więc muszą spełniać wymogi regulacyjne w regionie, w którym są zarejestrowani lub prowadzą działalność. Firma z kolei może kontrolować obieg wyemitowanych tokenów, czyli wpływać na niego zgodnie z żądaniami organów regulacyjnych.

Według Dune, Tether zablokował adresy ponad 900 posiadaczy USDT, uniemożliwiając im przeprowadzanie jakichkolwiek transakcji tokenami. Kolejne prawie 200 adresów zostało zablokowanych przez Circle.

Innym przykładem jest wstrzymanie przez Paxos emisji stablecoina BUSD z powodu nakazu Departamentu Usług Finansowych Stanu Nowy Jork.

Potrzeba zaufania

Interakcja z tradycyjnymi firmami zawsze wiąże się z pewnym poziomem zaufania. Emitent może odmówić honorowania zobowiązań, arbitralnie zablokować klaster adresów lub zmienić warunki świadczenia usług.

Ta potrzeba zaufania sprawia, że scentralizowane stablecoiny są podatne na ataki informacyjne i reputacyjne. Na przykład USDT stracił parytet do dolara amerykańskiego w 2023 r. z powodu paniki posiadaczy spowodowanej wiadomością o upadku amerykańskiego partnera bankowego Tether. Z tymi samymi problemami borykał się stablecoin USDC.

Nieprzejrzyste zabezpieczenie

Ponieważ rezerwy emitentów są przechowywane w tradycyjnych instytucjach, nie można ich śledzić w łańcuchu bloków.

Jest to zasadniczo ta sama kwestia zaufania i wymaga od firm angażowania niezależnych audytorów i gwarantów w celu potwierdzenia, że na rachunkach znajdują się wystarczające środki.

Tether, na przykład, publikuje kwartalny skonsolidowany raport rezerw przeprowadzony przez certyfikowanego audytora i dostarcza niezweryfikowane dane dotyczące zabezpieczeń w czasie rzeczywistym. Chociaż do 2017 r. firma w ogóle nie ujawniała publicznie informacji o zabezpieczeniach, zmuszając posiadaczy do dosłownego “uwierzenia im na słowo”.

Złożony mechanizm spłaty

Zwykłemu użytkownikowi często trudno jest zrealizować prawo do sprzedaży tokenów bezpośrednio emitentowi. Zwykle wymaga to KYC (poznaj swojego klienta), przebywania w zatwierdzonej jurysdykcji, a w niektórych przypadkach spełnienia minimalnego progu emisji i wykupu (na przykład Tether ma 100 000 USDT).

Ze względu na te wymagania wielu posiadaczy jest w stanie sprzedać swoje stablecoiny tylko po wartości rynkowej, co uniemożliwia im ochronę kapitału w przypadku zmiany ceny tokena i unieważnia gwarancję peg.

Główni przedstawiciele

USDT

Dolar-stablecoin od największego emitenta na rynku – Tether. Token jest emitowany w 15 łańcuchach i jest wspierany przez rezerwy firmy, z których większość stanowią amerykańskie obligacje skarbowe. Bilans Tether jest wspierany przez niezależne kwartalne audyty. Podaż stablecoinów Tether w czasie rzeczywistym można śledzić we wszystkich dostępnych sieciach.

Tether jest pionierem w tym segmencie, co zapewniło firmie dominację. Po upadku głównych banków kryptowalutowych Silvergate i Signature wiosną 2023 r., USDT zastąpił dolara fiducjarnego w wielu parach handlowych, skutecznie stając się podstawą płynności rynku.

USDC

Stablecoin z dolarowym pegiem od Circle. Początkowo firma wraz z Coinbase była częścią konsorcjum Centre, które kontrolowało instrument. Giełda kryptowalut wykupiła jednak mniejszościowy udział w partnerze, po czym strony rozwiązały strukturę.

W momencie przygotowywania materiału Circle kontroluje wyłącznie stablecoina. Jednocześnie Coinbase jest de facto współemitentem.

USDC działa na tym samym modelu co USDT. Rezerwy Fiata są przechowywane w BNY Mellon i zarządzane przez BlackRock. Zabezpieczenie jest poparte comiesięcznymi raportami, a informacje na temat aktualnej oferty są dostępne na stronie internetowej. Bezpośredni zakup i wykup jest możliwy za pomocą zweryfikowanego konta na platformie emitenta.

Chociaż Circle jest prawie trzy razy za Tether pod względem całkowitej liczby wyemitowanych tokenów, firma oferuje USDC w ponad 10 sieciach, a także dodatkowe produkty – natywny protokół crosschain i programowalny portfel.

TUSD

TrueUSD (TUSD) to stablecoin oparty na dolarach z projektu TrustToken. Istnieje od 2018 roku, ale rozprzestrzenił się po wsparciu giełdy kryptowalut Binance w związku z sądowym zakazem emisji BUSD. W chwili pisania tego tekstu jest to czwarty najbardziej kapitalizowany steiblcoin z łączną podażą 3,5 miliarda TUSD w pięciu głównych sieciach.

Kluczową cechą tokena jest wykorzystanie rozwiązania Chainlink Proof of Reserve, które umożliwia śledzenie w czasie rzeczywistym rezerw fiducjarnych emitenta. Skład rezerw nie został jednak ujawniony, a od 2020 r. opieka i zarządzanie aktywami oraz bezpośrednio tokenami zostały przeniesione do spółki offshore Techteryx.

Monety są wydawane i wymieniane za pośrednictwem natywnej platformy ze zweryfikowanym kontem.

Zdecentralizowane stablecoiny

Zdecentralizowane stablecoiny pojawiły się jako odpowiedź na problemy scentralizowanych odpowiedników, w szczególności – pełną kontrolę nad tokenami przez emitentów, cenzurę ze strony organów regulacyjnych i nieprzejrzyste mechanizmy udostępniania.

Aby zaradzić tym niedociągnięciom, deweloperzy starali się stworzyć model, który wykorzystywałby przejrzystość blockchain i inteligentne kontrakty w celu zachowania peg i ochrony inwestorów. W rezultacie pojawiło się kilka implementacji takiego mechanizmu.

Model CDP

CDP (collateralised debt position) pozwala na emisję stablecoinów zabezpieczonych kryptowalutą. Zazwyczaj użytkownik jest zobowiązany do złożenia większego zabezpieczenia niż pożyczona kwota. Procent zabezpieczenia zależy od algorytmów danej platformy i zwykle wynosi 120-150%.

Jeśli kryptowaluta dostarczona jako zabezpieczenie zacznie spadać i osiągnie ustalony minimalny próg, pozycja zadłużenia zostanie zlikwidowana, a zabezpieczenie zostanie sprzedane w celu pokrycia strat. Model ten zapewnia, że wyemitowane stablecoiny są w pełni zabezpieczone.

Jest to stosunkowo bezpieczny i sprawdzony mechanizm, ale jego kluczową wadą jest potrzeba nadmiernego zabezpieczenia, co zmniejsza efektywność kapitałową. Ponadto, w przypadku gwałtownych spadków na rynku i masowej likwidacji pożyczek, pozycje mogą zostać zamknięte ze stratą, co wymaga dodatkowych mechanizmów ochrony inwestorów, a tym samym dodatkowych kosztów.

Seniorage

Model ten wykorzystuje zabezpieczenie do bicia stablecoina, ale polega na arbitrażystach w celu utrzymania peg.

Senyorage został uznany za obiecujący mechanizm utrzymania peg w latach 2020-2021 i działał skutecznie na rosnącym rynku. Jednak ze względu na brak automatycznej likwidacji (jak w przypadku CDP), jeśli wartość zabezpieczenia spadnie, niektóre z wyemitowanych stablecoinów mogą pozostać niezabezpieczone. Zmniejsza to zaufanie inwestorów i, jak pokazał przykład Terra (UST), prowadzi do załamania aktywów.

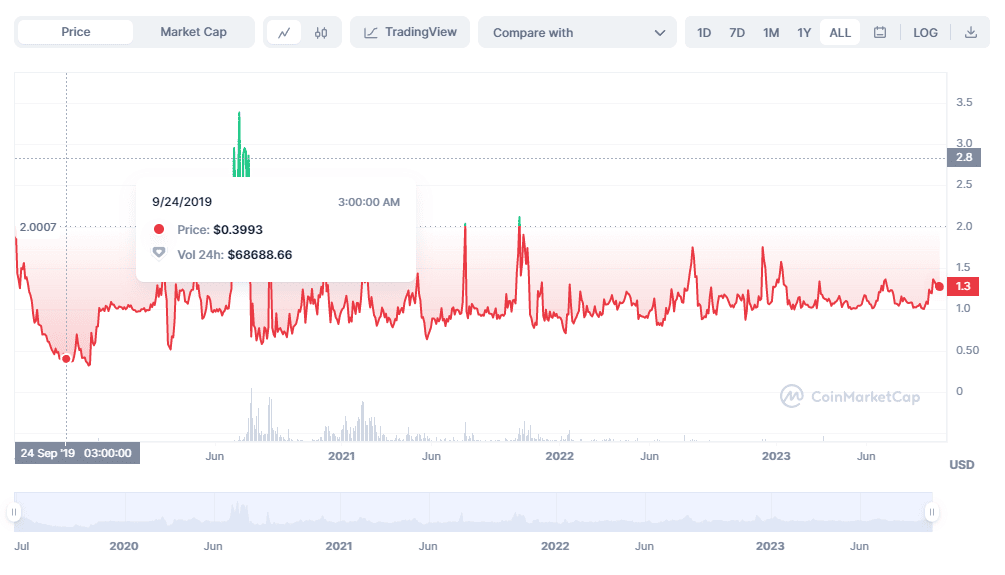

Model elastycznej podaży (rebase)

Algorytm automatycznie spala lub emituje nowe tokeny, aby zrównoważyć podaż i popyt, zachowując wartość instrumentu. Główną wadą jest automatyczna zmiana sald portfela w zależności od działań określonych przez kod. Powoduje to pewne trudności dla posiadaczy.

W chwili pisania tego tekstu model ten jest słabo rozpowszechniony na rynku. Najbardziej znanym aktywem z elastyczną podażą jest Ampleforth (AMPL). Jednak wykres jego ceny jest najlepszą demonstracją “wydajności” mechanizmu.

Każdy model może mieć swoją specyfikę implementacji w indywidualnym projekcie i różnić się rodzajem zabezpieczenia, zachętami dla posiadaczy i arbitrażystów oraz innymi szczegółami. Dlatego przy wyborze stablecoina należy przeprowadzić dokładne badania, aby zrozumieć mechanizmy bezpieczeństwa, stabilność i bezpieczeństwo aktywów w sytuacjach kryzysowych.

Istnieją również mniej znane modele, takie jak modele oparte na wykupie zabezpieczeń lub modele oparte na obligacjach. Nie są one jednak powszechnie stosowane ze względu na ich niesprawdzoną historię. Na przykład mechanizm oparty na wykupie obligacji przedstawiony w ramach projektu Basis okazał się porażką.

Dominują mechanizmy CDP i senorage, choć ten ostatni został skompromitowany w oczach społeczności po upadku UST. Deweloperzy starają się połączyć te modele lub wypracować optymalną implementację, aby zapewnić stabilną cenę i nie powtórzyć historii Terry.

Zalety i wady rozwiązań zdecentralizowanych

Ponieważ zdecentralizowane stablecoiny miały początkowo na celu wyeliminowanie niedociągnięć ich scentralizowanych odpowiedników, zapewniły one posiadaczom następujące korzyści.

Przejrzystość

Rezerwy kryptowalut zdecentralizowanych stablecoinów są przechowywane w łańcuchu bloków. Oznacza to, że każdy użytkownik może śledzić adresy platformy i upewnić się, że kwota zabezpieczenia jest zgodna z podaną. Tutaj, na przykład, znajdują się pełne informacje na temat rezerw DAI.

Ponadto warunki bicia i spalania tokenów określone w inteligentnych kontraktach po prostu nie pozwalają na wydawanie niezabezpieczonych aktywów. Chociaż skuteczność tych ograniczeń zależy od ich przemyślenia, jakości wdrożenia i bezpieczeństwa samej platformy.

Odporność na cenzurę

W przeciwieństwie do Circle czy Tether, protokoły steblecoin nie mogą blokować adresów użytkowników ani w inny sposób wpływać na ich obieg. Nawet jeśli zażądają tego organy regulacyjne, nie jest możliwe wycofanie aktywów z portfeli użytkowników nieobjętych nadzorem.

Same platformy są open source i często prowadzone przez DAO. Dopóki nie ma wyraźnych wymogów regulacyjnych dla tego typu organizacji, presja regulacyjna na zdecentralizowane stablecoiny pozostaje mniejsza niż na ich odpowiedniki z tradycyjnych firm emitujących.

Otwartość

Zdecentralizowane aktywa nie wymagają zaufania do emitenta. Każdy właściciel portfela może uzyskać steiblcoina na wcześniej ustalonych warunkach. Wie, co stanie się z jego aktywami, jeśli wartość zabezpieczenia spadnie lub odsetki nie zostaną wypłacone na czas.

Nawet jeśli zespół programistów DAI zdecyduje się całkowicie opuścić projekt, platforma będzie nadal działać w zwykłym trybie, wykupując i wydając tokeny w kolejności ustalonej przez inteligentny kontrakt.

Jednak zarówno aktywa algorytmiczne, jak i scentralizowane nadal mają wspólny problem – niemożność zagwarantowania 100% powiązania wartości. I o ile w tym drugim przypadku przyczyna odchyleń cenowych jest zwykle związana z emitentem, o tyle zdecentralizowane stablecoiny są podatne na inne problemy.

Podatność na ataki hakerskie

Infrastruktura blockchain i inteligentne rozwiązania kontraktowe nadal mają niski poziom bezpieczeństwa i są regularnie hakowane. Protokoły skoncentrowane na stablecoinach nie są tu wyjątkiem. Na przykład w ubiegłym roku projekt Deus Finance stracił 6 milionów dolarów z powodu włamania, które spowodowało upadek “stablecoina” DEI.

Sytuację komplikuje fakt, że wszelkie usługi DeFi, które przechowują twoje tokeny – zdecentralizowane giełdy, mosty crosschain, agregatory zysków i inne – mogą zostać dotknięte włamaniem. Scentralizowane aktywa są również podatne na to niebezpieczeństwo, ale ich emitenci mają przynajmniej możliwość zablokowania środków i złagodzenia potencjalnych strat.

Całkowita zależność od rynku kryptowalut

Kryptowaluta jest wykorzystywana jako zabezpieczenie emisji zdecentralizowanych stablecoinów. Na niestabilnym rynku z wysoce skorelowanymi klasami aktywów zdolność do dywersyfikacji rezerw jest ograniczona, co może prowadzić do załamania, jeśli wartość zabezpieczenia gwałtownie spadnie.

Wiodące projekty starają się zrównoważyć ten efekt poprzez wykorzystanie aktywów ważonych ryzykiem i zaawansowanych algorytmów likwidacji. Na przykład 20% wszystkich steblecoinów DAI jest emitowanych w oparciu o tokenizowane aktywa tradycyjne – głównie amerykańskie obligacje skarbowe. Jest prawdopodobne, że w miarę rozprzestrzeniania się RWA, zdecentralizowane steiblcoiny zyskają większe możliwości dywersyfikacji i odporność na zmienność zabezpieczeń.

Nieskuteczne mechanizmy utrzymywania pegów

Seniorage jako sposób na utrzymanie stabilnej ceny okazał się nieskuteczny na spadającym rynku na przykładzie Terra (UST). Bardziej bezpieczne CDP wymagają nadmiernego zabezpieczenia i płatności odsetek od pozycji dłużnej, co zniechęca wielu inwestorów.

Wyjście z tej sytuacji jest możliwe dzięki opracowaniu całkowicie nowego modelu, który uwzględnia specyfikę rynku kryptowalut i dynamikę aktywów. LLAMMA jest przykładem takiego innowacyjnego mechanizmu. Musi on jednak jeszcze udowodnić swoją skuteczność.

Główni przedstawiciele

DAI

Stablecoin z kryptowalutowej platformy pożyczkowej MakerDAO. Działa ona w oparciu o model CPD i udziela użytkownikom pożyczek w DAI z nadmiernym zabezpieczeniem. Likwidacja pozycji następuje, gdy spadnie ona poniżej poziomu ustalonego przez protokół, aby zrekompensować ewentualne straty.

Główną cechą DAI jest dywersyfikacja rezerw – użytkownicy mogą dostarczać ETH (a także tokeny “wrapped” i LSD), RWA, inne stablecoiny lub “opakowane” bitcoiny jako zabezpieczenie.

Dywersyfikacja w połączeniu z nadmiernym zabezpieczeniem uczyniła DAI najbardziej stabilnym zdecentralizowanym aktywem i umieściła go w pierwszej trójce steiblcoinów pod względem kapitalizacji z łączną podażą ponad 5 miliardów tokenów.

crvUSD

Denominowany w dolarach steblecoin platformy CurveFi, wydany wiosną 2023 roku. Jest uważany za jeden z najnowszych aktywów algorytmicznych. Innowacyjność crvUSD polega na połączeniu kilku mechanizmów w celu zachowania peg:

- nadmierne zabezpieczenie, którego stopa zależy od popytu na określonym rynku;

- stopniowa likwidacja za pomocą innowacyjnego algorytmu LLAMMA;

- kontrakty arbitrażowe zapewniające płynność i cenę crvUSD.

Ponadto społeczność CurveFi zwraca uwagę na wybór zabezpieczenia – obecnie crvUSD można wyemitować tylko poprzez dostarczenie ETH lub BTC.

FRAX

Stablecoin ekosystemu Frax Finance DeFi o tej samej nazwie. Zasadniczo coś pomiędzy scentralizowanym a zdecentralizowanym aktywem – protokół Frax umożliwia wybijanie stabilnych tokenów w oparciu o zabezpieczenie scentralizowanego USDC. W związku z tym, w przypadku upadku tego ostatniego, posiadacze FRAX mogą napotkać problemy.

Główną wartością FRAX dla użytkowników jest jednak szerokie zastosowanie tokena w natywnym ekosystemie DeFi. Dzięki temu stablecoin może być wykorzystywany do stakingu, pożyczania lub w strategiach zarabiania wysokiego ryzyka.

Podsumowanie

Podsumowując, scentralizowane i zdecentralizowane stablecoiny różnią się diametralnie pod względem swoich zalet i wad. Inwestorzy powinni wybrać token w oparciu o swoje cele, priorytety i dostępne zasoby. Dywersyfikacja portfela i metod przechowywania również pomoże złagodzić słabości różnych klas instrumentów.