Інституційний драйвер: чи повторить спотовий біткоїн-ETF успіх золотих фондів?

Багато гравців галузі та аналітиків традиційних фінансових установ тривалий час називали криптовалютні ETF інструментами, що здатні по-справжньому «змінити правила гри» — привернути до індустрії увагу інституційних інвесторів, ліквідність і повторити успіх орієнтованих на золото біржових фондів.

У жовтні 2023 року Cointelegraph повідомив про схвалення заявки BlackRock на запуск спотового біткоїн-ETF. На тлі інциденту котирування першої криптовалюти пробили рівень у $29 000.

Пізніше з’ясувалося, що журналісти опублікували неперевірену інформацію, а інвестиційна компанія, як і раніше, очікує рішення регулятора. Однак подібна реакція ринку ще раз довела — його учасники дуже багато чого очікують від цих інструментів.

Редакція Incrypted розібралася, який вплив на криптовалютний ринок можуть мати спотові біткоїн-ETF і чи коректно їх порівнювати з орієнтованими на золото біржовими фондами.

Що таке ETF?

Фонд, що торгується на біржі (exchange-traded fund; ETF), — це індексний фонд, який, залежно від структури, відстежує певний сектор, окремий товар або навіть конкретну стратегію.

На відміну від інших інвестиційних фондів і трастів на кшталт Grayscale Bitcoin Trust (GBTC), акції ETF вільно обертаються на відкритому ринку. З ними можна проводити ті самі операції, що і з цінними паперами, — продавати або купувати паї в будь-який момент торгової сесії.

Це робить інструмент ліквідним і, як наслідок, надає інвесторам можливість миттєвого виведення коштів. Продукт також дає змогу оптимізувати витрати на управління, оскільки може відстежувати кошик активів, і має низький фінансовий поріг входу.

Для традиційного ринку біржові фонди є звичним інструментом. Наприклад, у США перший ETF з’явився 1993 року — це Standard and Poor’s 500 Depository Receipt (SPDR). Він відстежує індекс S&P 500 і досі активно торгується під тікером SPY.

Однак криптовалютні біржові фонди з’явилися порівняно недавно і не зовсім у тому вигляді, в якому їх очікувала побачити спільнота. Знаковим став запуск ф’ючерсного Bitcoin Strategy ETF (BITO) від компанії ProShares, який Комісія з цінних паперів і бірж США (SEC) схвалила в жовтні 2021 року.

Компромісні рішення

Комісія довгий час опиралася запуску біржових фондів на цифрові активи. Серед аргументів регулятор, зокрема, апелював до відсутності в США кваліфікованих кастодіальних сервісів і культури комплаєнсу, необхідної для запобігання махінаціям.

Зрештою SEC схвалила ETF на базі розрахункових біткоїн-ф’ючерсів Чиказької товарної біржі (CME), до числа яких входить вищезгаданий BITO. CME є регульованим на федеральному рівні ринком — платформа перебуває під наглядом Комісії з термінової біржової торгівлі США.

Біткоїн-ф’ючерси на CME

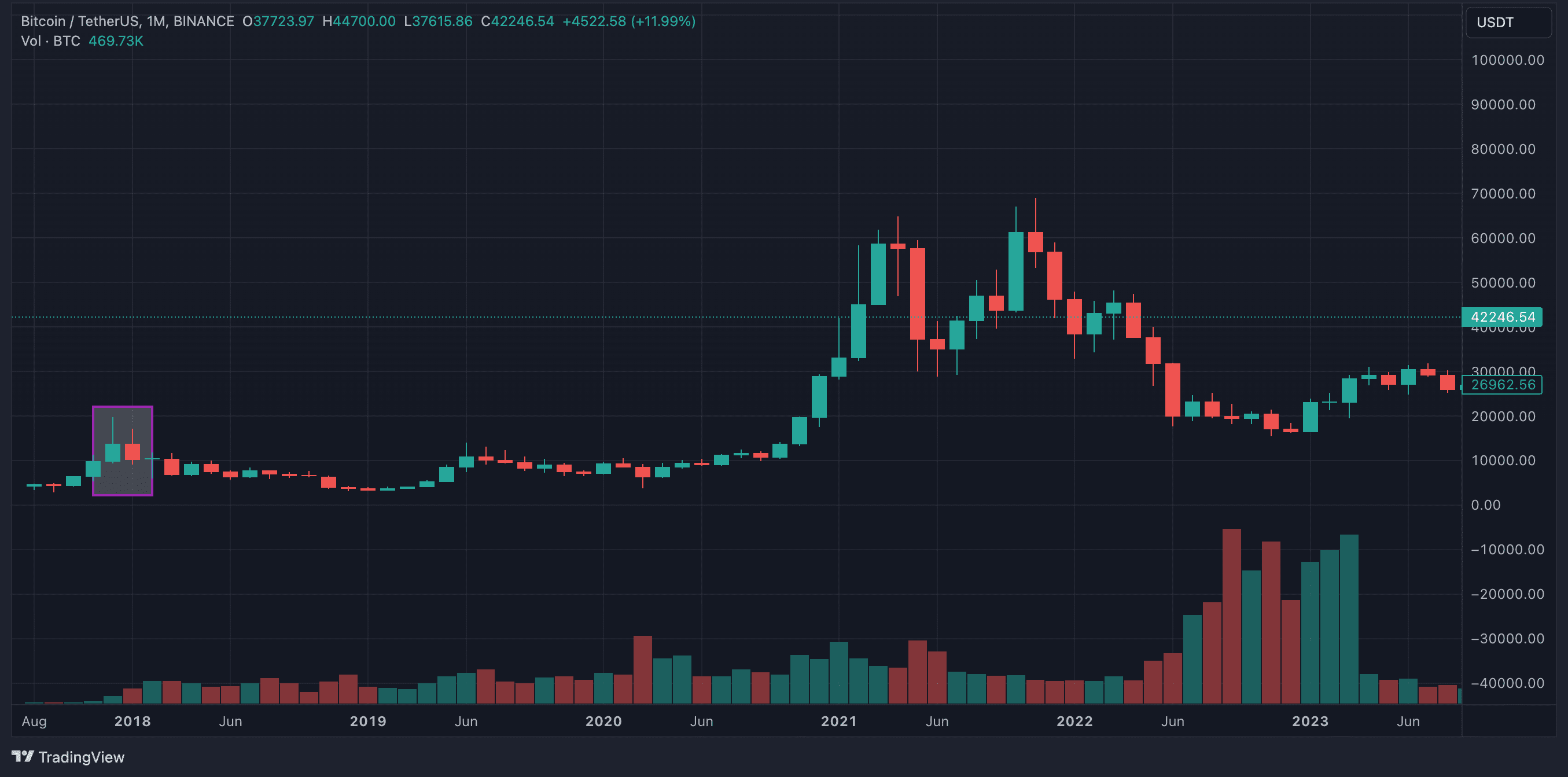

CME запустила біткоїн-ф’ючерси в грудні 2017 року. Того ж місяця ціна цифрового золота оновила історичний максимум. У січні 2017 року відбулася корекція і почався тривалий флет — котирування досягли встановленого раніше піку тільки в листопаді 2020 року.

Оскільки біткоїн-ф’ючерси з’явилися практично шість років тому, вже існують дослідження, які ставлять собі за мету оцінити ефект від запуску інструментів. Думки в цьому контексті різняться.

Одні вважають, що поява ф’ючерсного ринку підвищила ліквідність біткоїна і його привабливість порівняно з іншими криптовалютами з погляду співвідношення ризику і прибутковості.

Інші, навпаки, зробили висновки про дестабілізуючий вплив інструментів — приплив ліквідності виявився надто малим, щоб надати значущий позитивний ефект, проте зросла волатильність ринку, знизилася його прибутковість, підвищилися ризики.

Запуск BITO

Акції BITO почали торгуватися на Нью-Йоркській фондовій біржі 19 жовтня 2021 року. Інструмент показав один із найуспішніших у розрізі торгової активності дебютів.

У першу ж сесію його оборот склав 24,42 млн акцій. Обсяг майже дотягнув до $1 млрд, а на подолання цього рубежу BITO знадобилося всього два дні.

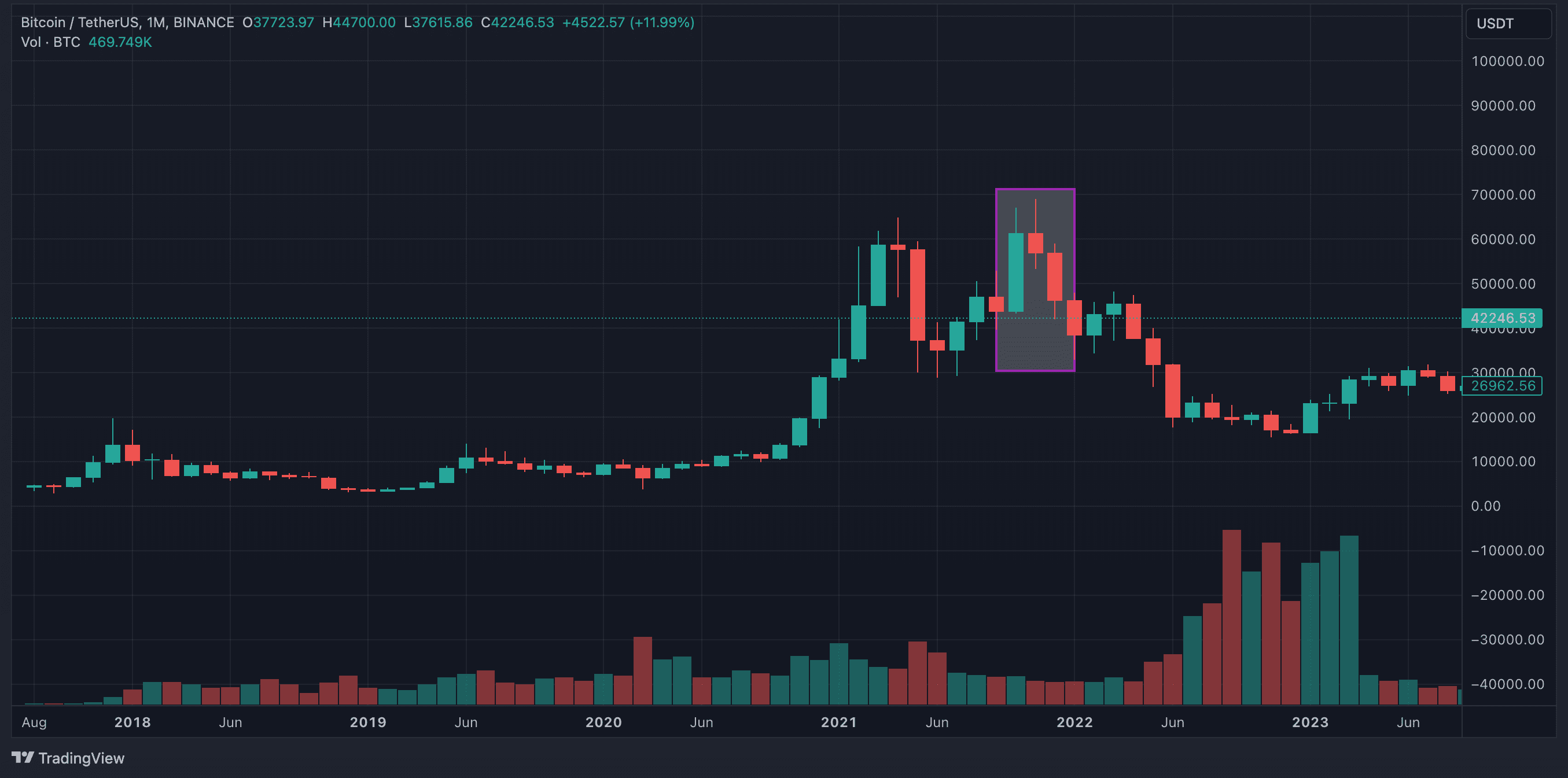

Менш ніж через місяць після запуску BITO котирування біткоїна досягли історичного максимуму на рівні $69 000, а потім пішли в глибоку корекцію.

Після BITO з’явилися й інші схожі інструменти. Найімовірніше, в моменті вони не мали істотного впливу на ціну першої криптовалюти. Як і у випадку з ф’ючерсами на CME, їхній запуск відбувся на заході ралі, коли в ринок закладали майбутню корекцію. До того ж у спільноті вже говорили про певні проблеми екосистеми Terra.

Однак не можна закривати очі на той факт, що інституційні учасники торгів отримали можливість зайняти короткі позиції проти біткоїна в момент досягнення ним цінового максимуму.

У довгостроковій же перспективі ф’ючерсні-ETF підвищили ліквідність криптовалютного ринку і привернули до нього увагу більшої кількості традиційних гравців. Схвалення інструментів з боку SEC також зняло «навіс» наративу щодо можливості введення регулятором заборони на операції з цифровими активами.

Водночас фахівці Банку міжнародних розрахунків вважають, що за певної концентрації деривативів під управлінням біржових фондів останні можуть чинити негативний вплив на ринок. Зокрема, підвищивши його волатильність.

Дехто також зазначає, що в міру інституціоналізації ринку ф’ючерси на CME набувають дедалі більшої значущості. Особливо це помітно під час відновлення криптовалютних котирувань. При цьому цілком імовірно, що значний внесок у динаміку вносять саме біткоїн-ETF на кшталт BITO.

Неефективна кореляція

Ф’ючерсні біткоїн-ETF зацікавили інституційних учасників ринку, оскільки надали їм доступ до криптовалюти через зрозумілий і регульований механізм. Але подібні інструменти мають низку особливостей, які істотно знижують їхню ефективність.

Одним із завдань будь-якого біржового фонду є точне відстеження певного індексу. Однак, оскільки на котирування ф’ючерсів впливає низка факторів на кшталт дати експірації, засновані на цих деривативах ETF часто неефективно корелюють з базовими активами.

Для ф’ючерсного ETF керуюча компанія відкриває довгі позиції за короткостроковими деривативами. У випадку з BITO — це біткоїн-ф’ючерси CME. У міру наближення дати експірації контрактів вона закриває позиції, попутно відкриваючи нові в інструментах з більш далеким терміном обігу (виконує операцію роллінгу).

Крім того, керуюча компанія утримує ліквідні грошові кошти або їхні еквіваленти на кшталт казначейських бондів. При зростанні котирувань базового активу вона використовує прибуток від деривативів для розширення ліквідного пулу. У зворотній ситуації — пул нівелює збитки за контрактами.

Подібна стратегія з часом може негативно впливати на показники ETF, оскільки неминучі контанго і беквордація укупі з витратами на роллінгування призводять до відставання його котирувань від спотових цін.

Експірація — це завершення обігу строкових контрактів і виконання всіх пов’язаних з ними зобов’язань. У дату експірації біржа проводить поставки і розрахунки за релевантними деривативами.

Беквордація — ситуація, за якої контракт із більш ранньою датою розрахунку торгується дорожче за дериватив із більш пізнім розрахунком.

Контанго — зворотна беквордації ситуація.

У травні аналітики K33 зазначили, що від початку 2023 року акції BITO відставали від спотового біткоїна на 2,6%-13,8%.

Однак у IV кварталі ситуація змінилася. Станом на 8 грудня більшу частину часу котирування ETF випереджали чисту вартість активів.

У розпал ведмежого циклу деривативи на біткоїн часто перебували в положенні беквордації, оскільки трейдери не вірили в зростання котирувань першої криптовалюти. Як не дивно, керуючі компанії навіть виграють за такого стану речей — вони отримують можливість знизити витрати на роллінги.

Однак у міру відновлення ринку контракти переходили в положення контанго. А разом з цим зростали і витрати на продовження позицій. Таким чином, у період цінових піків ф’ючерсний-ETF починає сильніше відставати від активу, що відстежується.

Our analysis of $BITO versus spot BTC showed significant return impacts during market upswings. This performance drag is attributed to the futures basis and the costs of rolling over positions. pic.twitter.com/PmBZbHBScp

— Samneet Chepal (@samchepal) December 6, 2023

За останні 12 місяців котирування біткоїна зросли на 145%, згідно з CoinGecko. Можна припустити, що в IV кварталі трейдери почали діяти обережніше, очікуючи можливої корекції. Цим частково пояснюється премія, що спостерігається в інструментах на кшталт BITO.

Чим спотовий ETF відрізняється від ф’ючерсного?

Як зрозуміло з назви, спотові ETF інвестують не в деривативи, а безпосередньо в активи. Тому, володіючи всіма перевагами ф’ючерсних біржових фондів, вони позбавлені низки їхніх недоліків на кшталт необхідності виконувати операції роллінгу.

Оператори спотових біткоїн-ETF, якщо подібні інструменти все ж таки схвалять у США, триматимуть криптовалюту на рахунках зареєстрованих кастодіанів. Судячи із заявок для SEC, більшість компаній обрали в якості такого Coinbase Custody. Винятком є структури, що мають під контролем аналогічні сервіси.

За винятком об’єкта інвестування спотові ETF не відрізняються від ф’ючерсних. Їхні акції так само обертаються на відкритому ринку, а метою є відстеження певного індексу.

Однак сам факт виключення деривативів підвищує ефективність інструменту. Оскільки керуюча компанія безпосередньо володіє цільовим активом, фонд точніше відстежує його котирування.

Ба більше, спотовий ETF пропонує більш привабливі комісії: провайдеру не потрібно проводити роллінгування, а контанго і беквордація відсутні, що знижує операційні витрати. Особливо це буде помітно при довгострокових інвестиціях.

Деякі аналітики також вважають подібні фонди менш волатильними порівняно з ф’ючерсними структурами і трастами на кшталт GBTC.

Чи можна порівнювати спотові біткоїн-ETF із золотими фондами?

У спільноті переважають позитивні думки щодо впливу, який спотові біржові фонди можуть чинити на криптовалютний ринок. Один із поглядів на подальший розвиток подій нерозривно пов’язаний з наративом, у рамках якого ці інструменти порівнюють з ETF на золото.

Згідно з Galaxy Digital, у перший же рік торгівлі приплив коштів у спотові біткоїн-ETF може перевищити $14 млрд, що забезпечить зростання котирувань базового активу на 74%.

Оцінка аналітиків ґрунтується на припущенні, що в біткоїн інвестують 10% усіх інституційних інвесторів за середньої алокації в 1%. Як один з аргументів вони також наводять ефект, який ETF справили на ринок золота.

Інші експерти додатково вказують на «системний дефіцит», викликаний циклом халвінгів біткоїна, і наявність стійкої групи довгострокових власників активу, які не мають наміру його продавати.

Дійсно, із запуску орієнтованих на золото біржових фондів ціна дорогоцінного металу зросла приблизно в чотири рази. При цьому на момент написання статті вартість активів під управлінням золотих ETF, акції яких торгуються на ринку США, оцінюється в більш ніж $115 млрд.

ETF забезпечили величезний приплив ліквідності на ринок золота, що обумовлено одним простим фактом — вони демократизували доступ до дорогоцінного металу як для інституційних, так і для роздрібних інвесторів.

До появи цільових фондів вкладати кошти в золото було досить проблематично. Необхідно було купувати фізичні злитки або монети, транспортувати їх, а потім піклуватися про їхнє збереження. Усе це коштувало грошей, ринок був фрагментованим і низьколіквідним.

Тому інституціоналам доводилося нести супутні витрати, а роздрібні інвестори практично не брали участі у великих операціях. Орієнтовані на золото фонди вирішили зазначені проблеми.

Для інституційних інвесторів те саме мали зробити ф’ючерси на біткоїн, а потім і деривативні ETF. Однак, як уже було сказано вище, ці інструменти не відрізняються високою ефективністю, тому спотові фонди є набагато привабливішою точкою входу.

У роздрібного ж користувача з криптовалютами подібні труднощі відсутні в принципі. Вони далеко не перший рік мають прямий доступ до цифрових активів через біржі та інші торгові платформи.

Крім того, токени легко зберігати і транспортувати, оскільки весь вміст гаманця займає рівно стільки ж місця, що й клаптик паперу із записаною на ньому сід-фразою.

З огляду на вищесказане, порівнювати спотові біткоїн-ETF з орієнтованими на золото структурами не зовсім коректно. Тому ефект від схвалення інструменту слід оцінювати більш консервативно.

Який вплив на ринок матимуть спотові біткоїн-ETF?

Оцінити короткостроковий вплив спотових ETF на котирування криптовалют досить складно.

З одного боку, для певних учасників ринку їх схвалення може стати сигналом до фіксації прибутку, як це, можливо, було з деривативами Чиказької товарної біржі та ф’ючерсними фондами. Однак зазначені інструменти з’явилися на вильоті ралі, тоді як зі спотовими біткоїн-ETF ситуація інша — індустрія тільки виходить з ведмежої фази.

З іншого боку, будучи більш ефективними порівняно з ф’ючерсними фондами і самими деривативами, ці структури можуть привернути увагу більшої кількості інституціоналів і, як наслідок, необхідну для зростання ліквідність.

Деякі учасники спільноти також вважають, що провайдерам ETF вигідне короткострокове просідання котирувань — це дасть змогу залучити активи за нижчим курсом.

Існує й полярна думка — з точки зору структур на кшталт BlackRock доцільніше поступово нарощувати позиції, намагаючись уникати імпульсного впливу на ціну. Обидва сценарії ймовірні, тому варто пам’ятати про потенційне підвищення волатильності.

Якщо говорити про вплив спотових біткоїн-ETF на індустрію загалом, то ці інструменти де-факто орієнтовані на інституційних інвесторів. Для останніх вони спрощують, розширюють і оптимізують доступ до криптовалют. Зокрема за рахунок зниження витрат на обслуговування позицій.

Важливо також, що слідом за орієнтованими на біткоїн фондами ринок, імовірно, побачить структури, що накопичують Ethereum та інші активи на базі Proof-of-Stake.

Ці ETF здатні запропонувати клієнтам ще більшу прибутковість за рахунок доступу до стейкінгу — як нативного, так і ліквідного. Єдине питання — чи дозволять їм це зробити регулятори? За позитивного результату подібні інструменти також можуть привернути інтерес інституційних гравців, які захочуть брати участь у DeFi через проксі.

Галузеві компанії на кшталт бірж, кастодіальних сервісів та інших провайдерів послуг також отримають вигоду від схвалення спотових фондів, оскільки вибудувану навколо цих продуктів інфраструктуру необхідно обслуговувати. Теоретично вони отримають величезний приплив фінансування, що позитивно позначиться на розвитку всієї індустрії.

Таким чином, навіть якщо спотові біткоїн-ETF не повторять успіх орієнтованих на золото продуктів, позитивний ефект від їхнього ухвалення відчують усі учасники ринку, зокрема й пересічні користувачі.

У перспективі останні отримають більш якісні та надійні сервіси, більшу ліквідність на ринках, а також цілу низку нових продуктів, каталізатором появи яких виступлять саме інституціонали.