Yellen or Talkin’? – Nowy esej autorstwa Arthura Hayesa. Parafraza

Disclamer: to jest przybliżona parafraza treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Arthur Hayes, były szef giełdy kryptowalut BitMEX, opublikował nowy esej -Yellen or Talkin’? Autor zastanawia się nad tym, jak rzeczywiste działania amerykańskich regulatorów finansowych pokrywają się z ich przemówieniami i co politycy starają się osiągnąć w okresie poprzedzającym wybory. Hayes przygląda się również temu, jakie czynniki geopolityczne i makroekonomiczne mogą wpłynąć na inflację w Stanach Zjednoczonych i jak ostatecznie wpłynie to na bitcoina i rynek kryptowalut.

Zespół Incrypted przygotował krótkie tłumaczenie tekstu.

Sekretarz skarbu USA Janet Yellen i prezes Rezerwy Federalnej Jerome Powell wahają się między zdecydowanymi działaniami a długimi przemówieniami.

W dniu 1 listopada 2023 r. Kwartalny Raport Refinansowania Departamentu Skarbu (QRA) zawierał ogłoszenie, że większość swoich zobowiązań dłużnych zostanie zamieniona na bony skarbowe o terminie zapadalności krótszym niż rok. Skłoniło to fundusze rynku pieniężnego (MMF) do wycofania środków z programu odwrotnego odkupu (RRP) i zainwestowania w wysokodochodowe bony skarbowe. Proces ten, omówiony w eseju Bad Girl, zapewni około 1 biliona dolarów płynności na globalnym rynku.

W połowie grudnia 2023 r., podczas konferencji prasowej FOMC, Powell stwierdził, że Fed rozważa obniżkę stóp procentowych w 2024 roku. Rynek zinterpretował to jako “pierwsza obniżka stóp nastąpi w marcu”.

Ale które z tych stwierdzeń są rzeczywistymi działaniami, a które jedynie deklaracjami?

- Yellen zamieniła pożyczki na bony skarbowe, dodając w ten sposób setki miliardów dolarów płynności. To prawdziwe pieniądze, które trafiły na globalne rynki finansowe.

- Powell i inni liderzy Fed mówili o obniżeniu stóp procentowych i zmniejszeniu tempa zacieśniania ilościowego (QT) w odległej przyszłości. Bez uruchamiania żadnych realnych bodźców monetarnych.

W tym kontekście tradycyjne rynki (S&P 500 i Nasdaq 100) zaczęły rosnąć, osiągając nowe rekordy wszech czasów. Ale bitcoin bije na alarm.

Po uruchomieniu spot ETF w USA, aktywa te spadły z 48 000 USD do poniżej 40 000 USD. W tym samym czasie rentowność dwuletnich amerykańskich obligacji skarbowych osiągnęła lokalny najniższy poziom 4,14% w połowie stycznia i obecnie rośnie.

Pierwszym wytłumaczeniem tego wysypu jest odpływ środków z Grayscale Bitcoin Trust (GBTC). Jeśli jednak odejmiemy odpływ GBTC od całkowitych wpływów do ETF, to na dzień 22 stycznia wzrost netto wyniósł 820 mln USD. Ten powód wydaje mi się więc nieprzekonujący.

Drugim wyjaśnieniem, którego się trzymam, jest to, że bitcoin czeka na zakończenie programu finansowania terminowego banków (BTFP). Ale dopóki oprocentowanie dziesięcioletnich obligacji skarbowych nie zostanie obniżone z 3% do 2%, banki uczestniczące w BTFP nie mogą przetrwać bez wsparcia.

Odbicie na rynkach finansowych daje Yellen i Powellowi fałszywe poczucie bezpieczeństwa, że banki nie upadną po zatrzymaniu politycznie toksycznego BTFP. Uważam jednak, że zatrzymanie programu spowoduje mini-kryzys i zmusi Fed do obniżenia stóp procentowych, poluzowania QT i/lub rozpoczęcia luzowania ilościowego (QE). Jak napisałem w eseju Pointers, bitcoin będzie spadał, dopóki 12 marca nie zostanie podjęta decyzja o przedłużeniu BTFP. Nie spodziewam się, że nastąpi to tak szybko, ale sądzę, że kryptowaluta osiągnie lokalne dno między 30 000 a 35 000 USD. Gdy SPX i NDX zaczną spadać z powodu mini-kryzysu w marcu, bitcoin wzrośnie, spodziewając się, że drukarka pieniędzy włączy się i obniży stopy procentowe.

Wykresy

Teraz przejdę przez kilka wykresów, aby wyjaśnić, dlaczego Fed potrzebuje mini-kryzysu, aby przestać mówić i zacząć działać.

Oto wykres płynności dolara amerykańskiego (więcej o tym wskaźniku pisałem w eseju“Naucz mnie tato“). Kiedy Fed rozpoczął kampanię podwyżek stóp i QT w marcu 2022 r., indeks załamał się, ale z powodu cięcia RRP odzyskał grunt w czerwcu 2023 r.

Indeks płynności dolara amerykańskiego. Dane: Arthur Hayes.

Drugi wykres jest podkomponentem indeksu płynności i przedstawia wynik zmian w RRP i bilansie Skarbu Państwa(TGA). Odkąd rząd USA zatwierdził budżet w czerwcu 2023 r., otrzymaliśmy prawie 800 mld USD płynności.

Wynik zmian w bilansie RRP i TGA. Dane: Arthur Hayes.

Na poziomie makroekonomicznym aktywa ryzykowne rosną pomimo redukcji bilansu Fed o 1,2 bln USD ze względu na stosunkowo wysoki poziom płynności w dolarach.

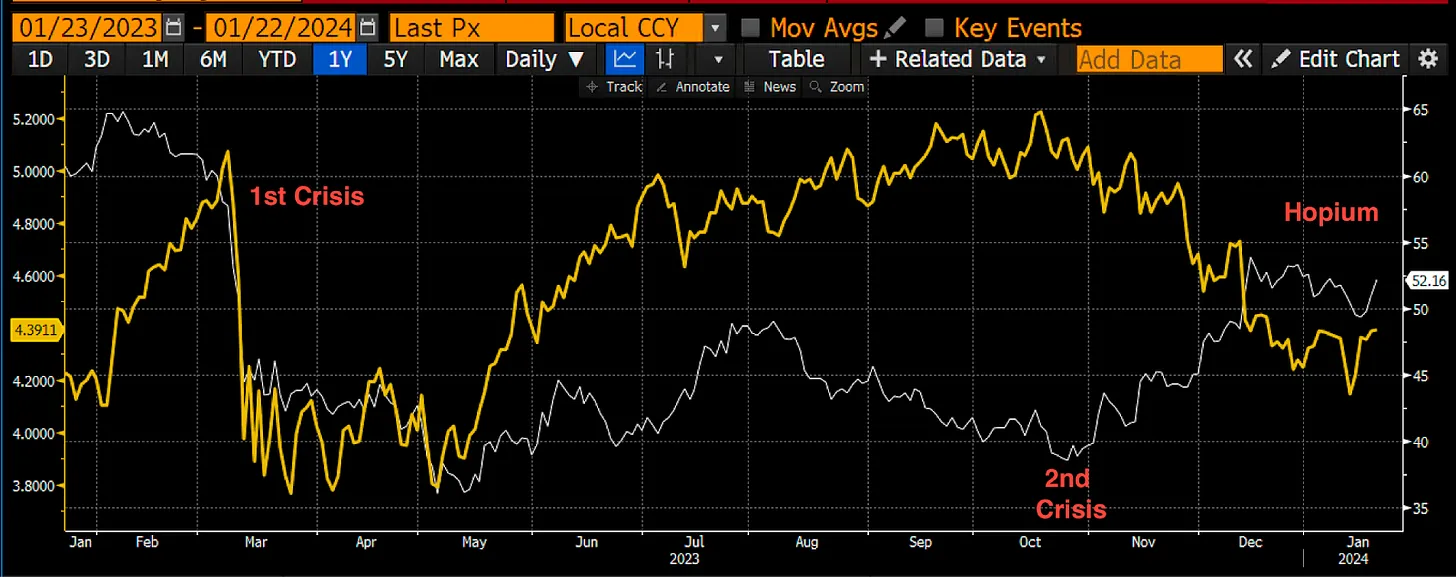

Aby zrozumieć, dlaczego organy regulacyjne potrzebują nowego kryzysu, aby zainicjować działania, przeanalizujmy szczegółowo poniższy wykres.

S&P Regional Banking ETF (KRE) i rentowność dwuletnich obligacji skarbowych. Dane: Arthur Hayes.

Pierwszy kryzys

Powyższy wykres przedstawia S&P Regional Banking ETF (KRE) w kolorze białym i rentowność dwuletnich obligacji skarbowych w kolorze żółtym. Główną przyczyną pierwszego załamania były banki regionalne, które nie korzystają z rządowej gwarancji depozytów, tak jak ich odpowiedniki TBTF.

Gwałtowny wzrost rentowności w pierwszym kwartale 2023 r. doprowadził do równie szybkiego spadku KRE, ponieważ trzy duże banki niebędące TBTF (Silvergate, Signature i Silicon Valley Bank) zbankrutowały w ciągu dwóch tygodni.

Rentowności następnie spadły, ponieważ rynek przewidywał, że Fed będzie musiał wydrukować pieniądze, aby uratować system. To właśnie zrobiono poprzez BTFP.

Drugi kryzys

Przez pewien czas wszystko było w porządku, ale potem rynek zaczął koncentrować się na deficycie budżetowym USA i gigantycznej ilości obligacji, które trzeba wyemitować, aby go sfinansować. Problem ten pogłębiło oświadczenie Powella na konferencji prasowej FOMC we wrześniu 2023 r., w którym powiedział, że rynki finansowe wykonają pracę za Fed, samodzielnie zacieśniając politykę pieniężną.

Rynek obligacji chciał, aby Fed walczył z inflacją poprzez dalsze podnoszenie stóp procentowych. Stopy wzrosły, ale co najbardziej niepokojące, stopy długoterminowe wzrosły w niedźwiedzi sposób. W eseju poświęconymperyferiomszczegółowo opisałem, dlaczego jest to niebezpieczne dla systemu finansowego.

KRE zareagowały spadkiem do poziomów ze szczytu kryzysu bankowego, więc Yellen przeniosła pożyczki na bony skarbowe w listopadzie, co uratowało rynki obligacji.

Hopium

Rynek przewiduje teraz, kiedy bilanse RRP zbliżą się do zera i próbuje odgadnąć, co stanie się dalej. Dużo się o tym mówi, w tym spekuluje na temat dodatkowej płynności ze strony Fed. Nie podjęto jednak jeszcze żadnych działań. Rentowności obligacji dwuletnich ponownie rosną, a wraz z nimi KRE. Na rynku panuje hossa.

Jeśli Yellen i Powell powiedzą właściwe rzeczy, rentowność dziesięcioletnich obligacji spadnie z 3% do 2%. Jednak bez nowych dolarów na wykup obligacji tak się nie stanie. W tym tkwi rozbieżność między rentownościami obligacji dwuletnich a KRE. Uważam, że rynek czeka niemiła niespodzianka, gdy stanie się jasne, że Powell tylko mówi, ale nie działa.

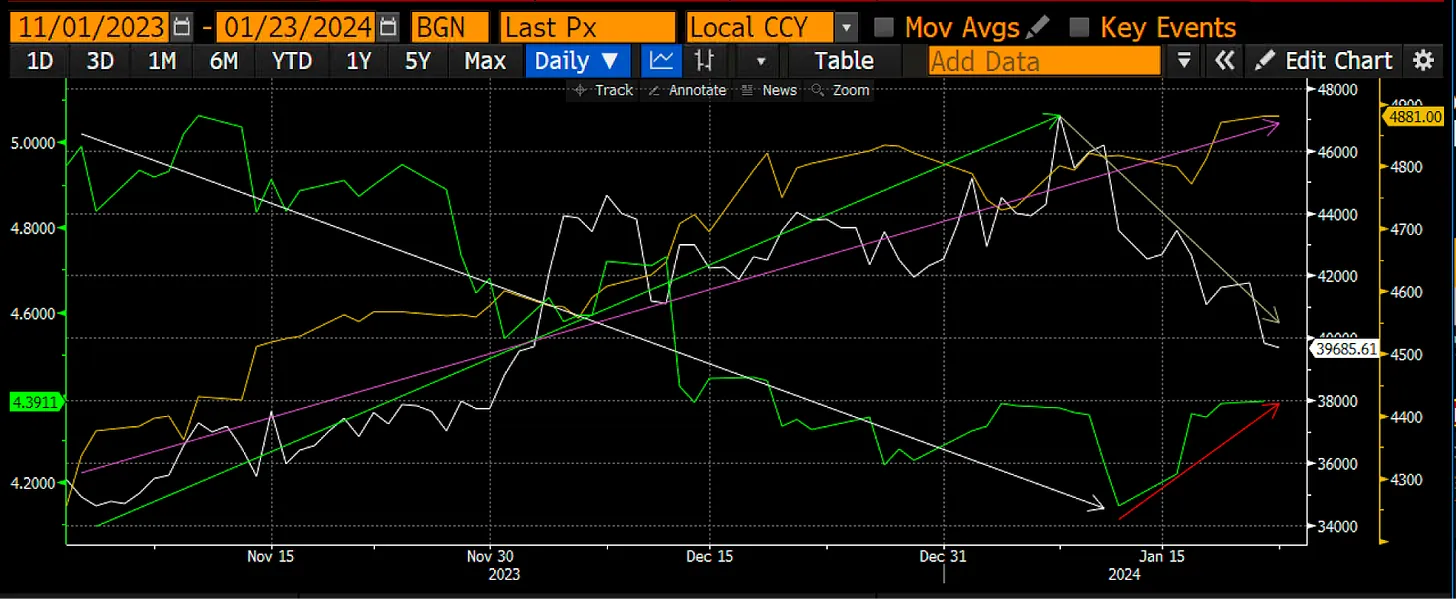

Poniższy wykres pokazuje rozbieżność między bitcoinem (biały), rentownością dwuletnich obligacji skarbowych (zielony) i SPX (żółty).

Bitcoin, rentowność dwuletnich obligacji USA i SPX. Dane: Arthur Hayes.

Gdy rentowność dwuletnich obligacji zaczęła spadać w listopadzie 2023 r., bitcoin i SPX wzrosły, ale gdy osiągnęły dno i odwróciły się, bitcoin spadł, a SPX nadal rósł.

Bitcoin mówi światu, że Fed jest uwięziony między inflacją a kryzysem bankowym. Teraz regulator próbuje przekonać rynek, że banki są zdrowe, nie dostarczając pieniędzy, aby to twierdzenie stało się rzeczywistością.

Biedni plebejusze

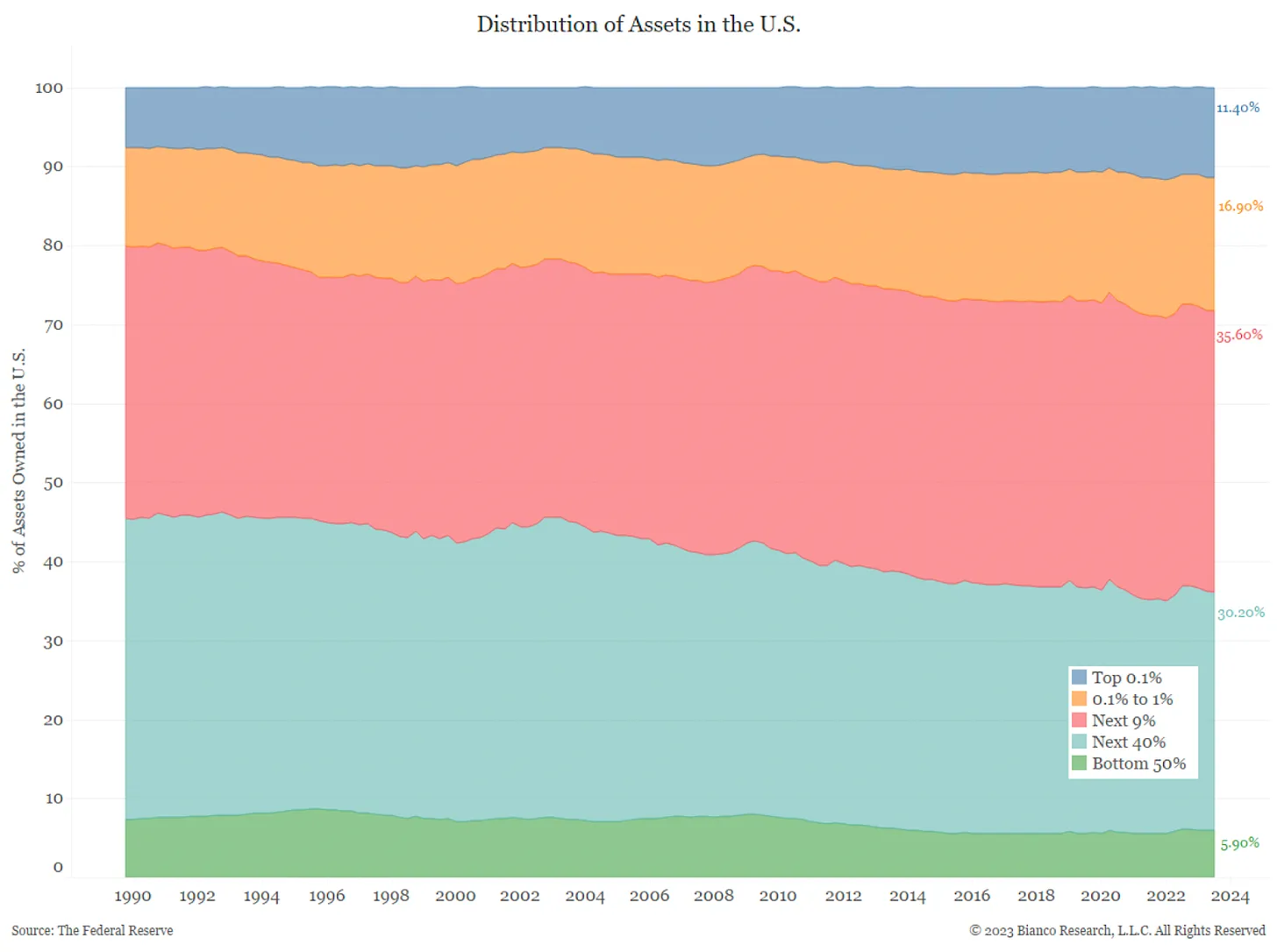

Boomersi są najbogatszym pokoleniem w USA. górne 10% amerykańskich gospodarstw domowych posiada ~65% wszystkich aktywów finansowych, które Fed pompuje za pomocą programów drukowania pieniędzy. To właśnie wydatki zamożnych boomersów napędzają amerykańską gospodarkę. FRB Atlanta szacuje, że wzrost PKB w 4. kwartale 2023 r. wyniesie od 2,4%.

Alokacja aktywów w Stanach Zjednoczonych. Dane: Arthur Hayes.

Jednak reszta Ameryki jest spłukana i tonie w długach. Najbogatsze 10% obywateli odpowiada za ~65% wszystkich aktywów finansowych i ~8% zadłużenia. Ale pozostałe 90% populacji odpowiada za 92% długu i tylko 35% aktywów.

Ta nierówna dystrybucja bogactwa i długu stanowi problem dla polityków w demokracji, ponieważ muszą oni jednocześnie uczynić bogatych jeszcze bogatszymi i zdobyć poparcie biedniejszych obywateli, aby uzyskać reelekcję. Właśnie dlatego inflacja jest poważnym problemem.

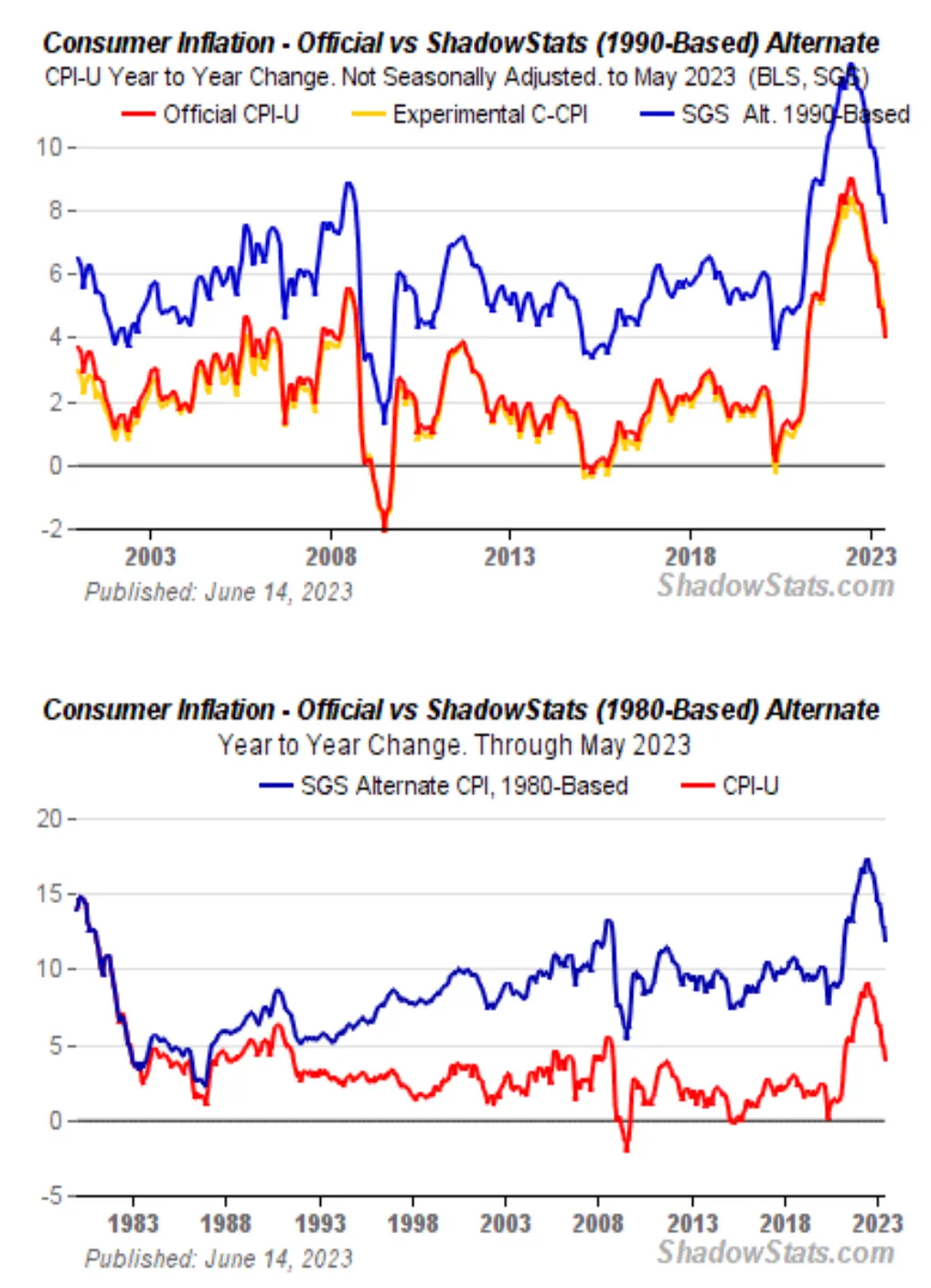

Obecna metodologia obliczania wskaźnika cen towarów i usług konsumpcyjnych (CPI) jest manipulacją. Jeśli cofniemy się do formuł z 1980 lub 1990 roku, rzeczywista stopa inflacji wynosi około 10% w porównaniu do 3% podawanych w wiadomościach.

Dzisiejszy wskaźnik CPI w porównaniu z indeksem z lat 1980 i 1990. Dane: Arthur Hayes.

Aby wygrać wybory, Joe Biden musi rozdawać jałmużnę zarówno bogatym, jak i biednym. Na poziomie makro strategia polega na pompowaniu rynku akcji należących do bogatych, zwiększając w ten sposób przychody z podatków, a następnie wykorzystaniu tych przychodów do opłacenia pomocy dla biednych.

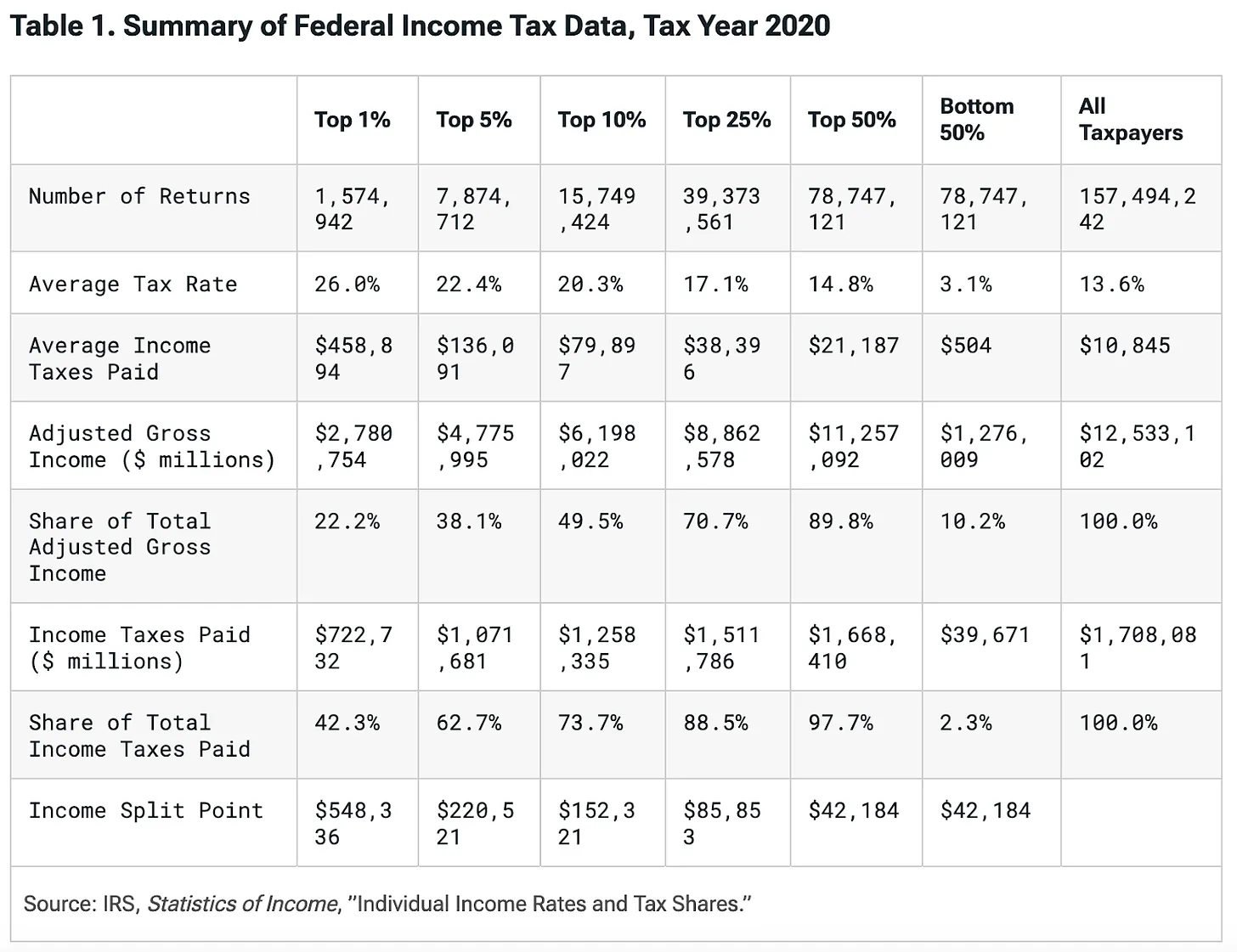

najbogatsze 10% obywateli płaci 74% wszystkich podatków dochodowych, głównie ze względu na podatek od zysków kapitałowych. W rezultacie finanse rządu USA są powiązane z wynikami rynku akcji.

Rozkład wpływów podatkowych w USA. Dane: Arthur Hayes.

Aby wdrożyć tę strategię, Biden ma dwóch generałów finansów z różnymi misjami:

- Janet Yellen musi pompować rynek akcji. Może to zrobić poprzez dostosowanie tempa emisji amerykańskich obligacji skarbowych lub cięcie TGA;

- Powell musi obniżyć inflację do akceptowalnego poziomu. Aby to zrobić, może podnieść stopy procentowe i zmniejszyć bilans Fed.

Zadanie Yellen jest znacznie łatwiejsze niż Powella, ponieważ istnieją kwestie geopolityczne wpływające na inflację, których Powell nie może kontrolować. Nie może też wpływać na wielkość deficytu lub nadwyżki budżetowej.

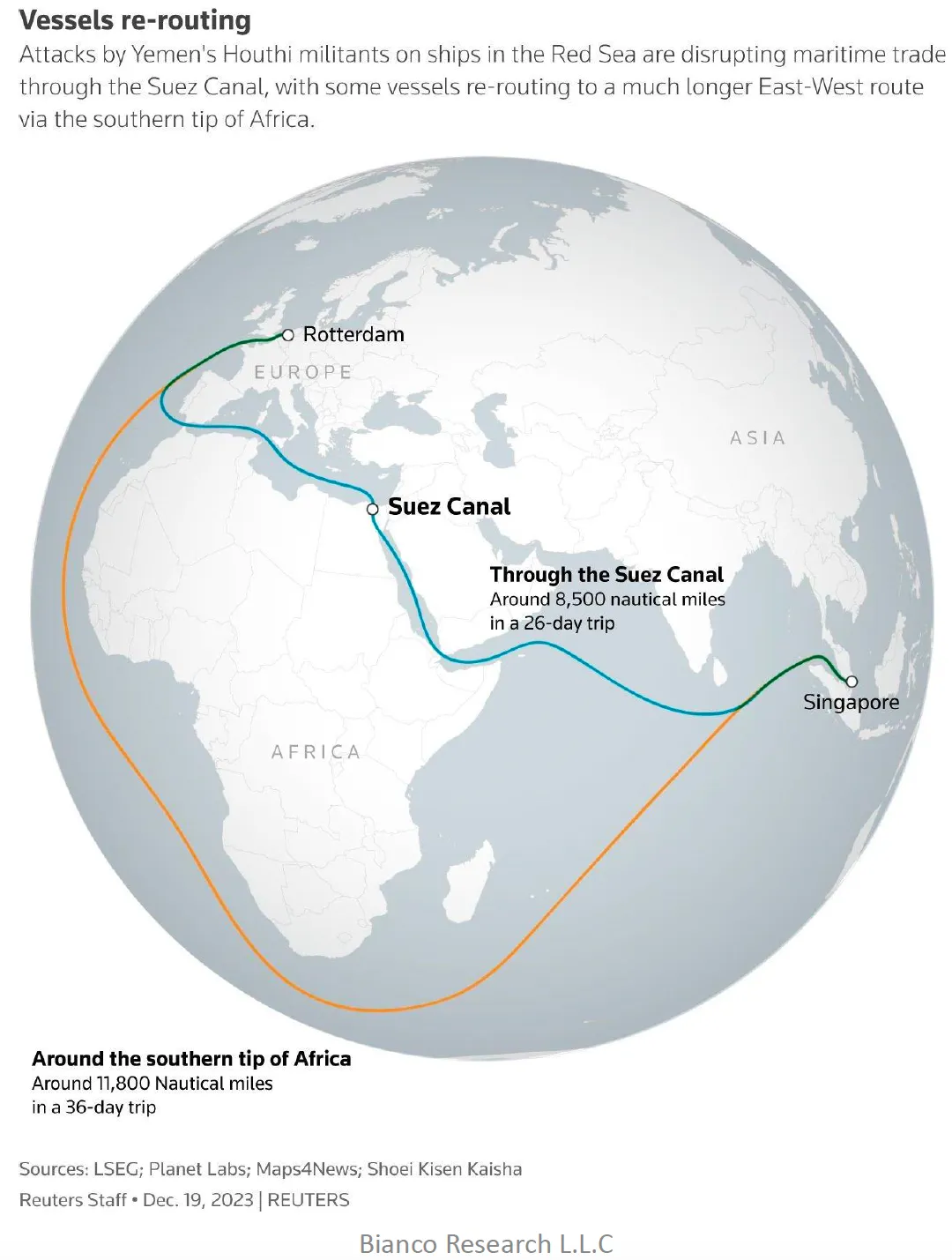

Inflacja w Stanach Zjednoczonych po pandemii COVID była tak ogromna, ponieważ rząd przekazał masom bodźce, które zostały sfinansowane poprzez drukowanie pieniędzy, podczas gdy reszta świata doświadczała problemów z podażą, przestojów w produkcji i niedoborów siły roboczej. Podobny kryzys globalnego łańcucha dostaw ma miejsce obecnie, ale tym razem został on spowodowany przez El Niño i zamknięcie kanału Bab el Mandeb dla zachodnich statków.

Róg i nadzieja

Transport morski to stary, ale ważny biznes. Koszt jednego kilometra przebytego drogą morską jest tańszy niż koleją, drogą lądową czy samolotem. Jednak bez Kanału Panamskiego i przejścia przez cieśninę Bab el Mandeb, statki muszą opłynąć Przylądek Horn lub Przylądek Dobrej Nadziei.

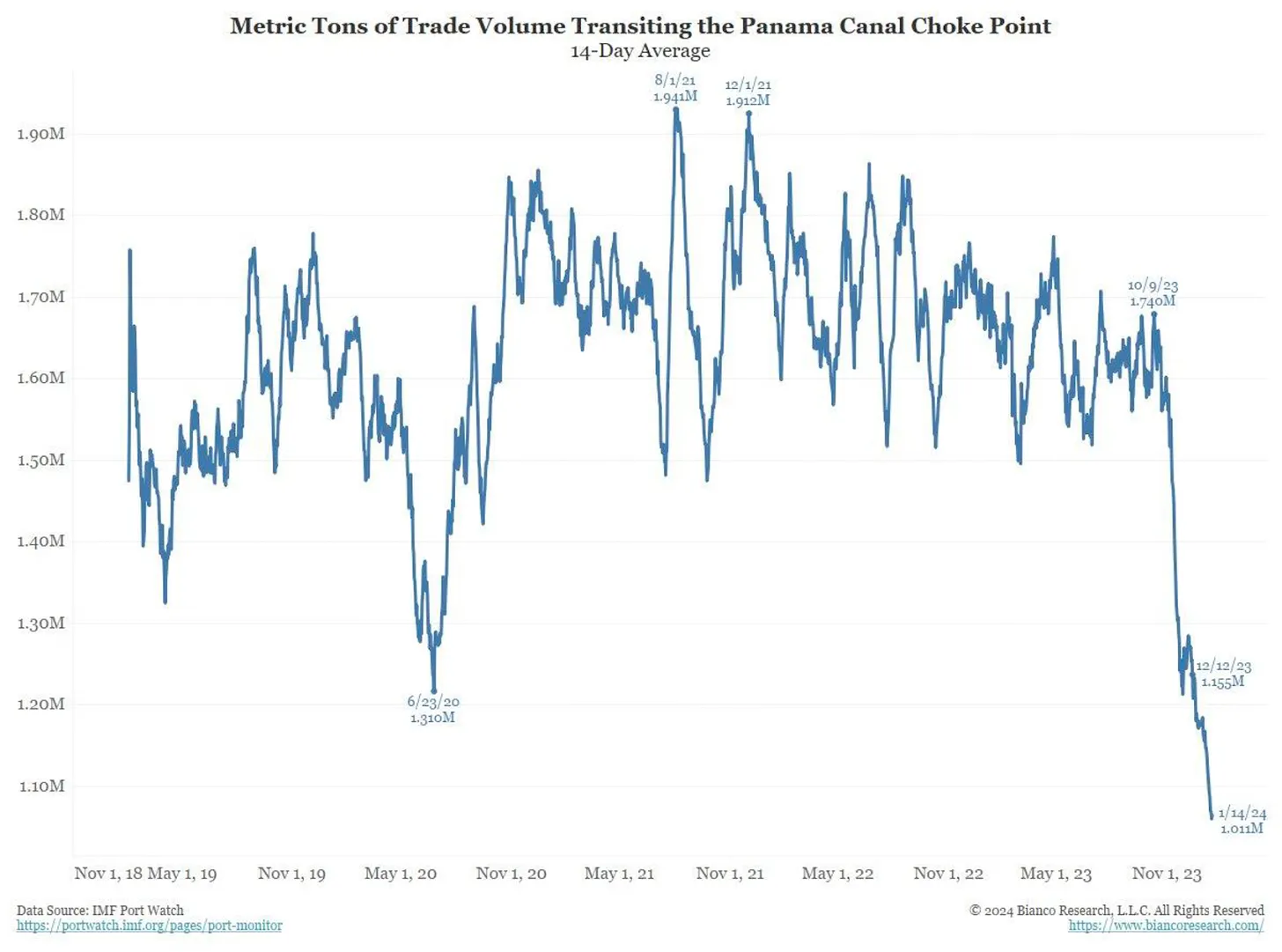

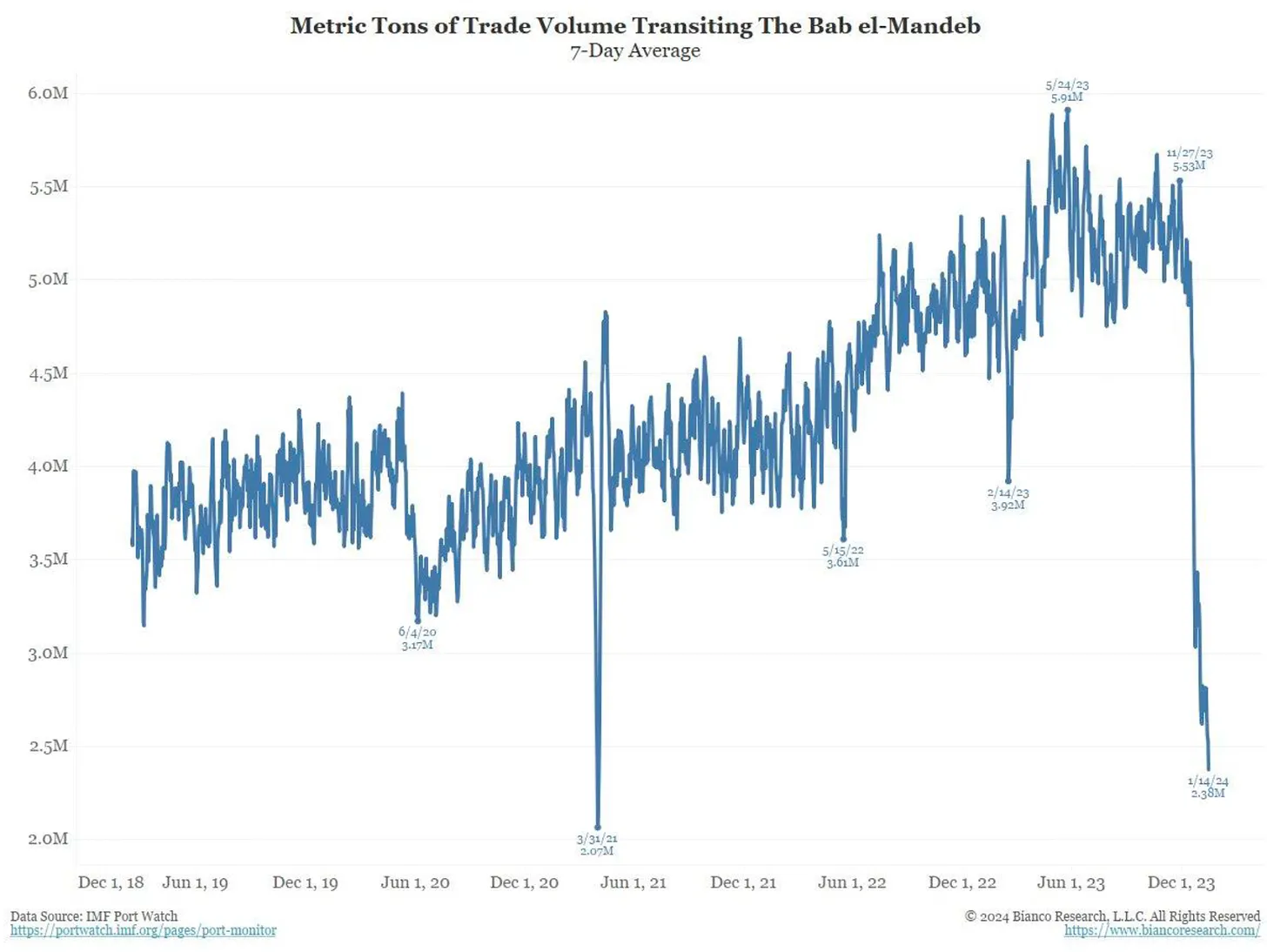

Nadejście El Niño spowodowało suszę w Kanale Panamskim, powodując spadek poziomu wody i zmniejszając jego przepustowość. W innych częściach świata wojna z jemeńskimi Huti skutecznie zamknęła cieśninę Bab el-Mandeb dla zachodnich statków.

Zmiany tras i czasów dostaw spowodowane zamknięciem cieśniny Bab el-Mandeb. Dane: Arthur Hayes.

Zmiana trasy dotyczy od 20% do 30% wszystkich ruchów statków i jest czasochłonna i kosztowna. Biorąc pod uwagę, że inflacja działa ze znacznym opóźnieniem, jeśli obecna sytuacja się nie zmieni, skutki ujawnią się dopiero wiele miesięcy później.

Ilość towarów przepływających przez Kanał Panamski i cieśninę Bab-el-Mandeb. Dane: Arthur Hayes.

El Niño dopiero się zaczyna. Łagodne zmiany trwają zwykle od roku do dwóch lat, co oznacza, że bez względu na to, jak silny jest cykl, będzie on nadal obecny w listopadzie. Niestety, Biden nie może nic zrobić z pogodą.

W międzyczasie Huti zapowiedzieli, że zaatakują każdy statek dowolnego kraju, który wspiera Izrael. Używają dronów za 2000 dolarów do atakowania statków handlowych wartych kilkaset milionów dolarów.

W rzeczywistości prowadzą wojnę asymetryczną, ponieważ aby zestrzelić drona o wartości 2000 dolarów, Stany Zjednoczone musiałyby wystrzelić pocisk o wartości 2,1 miliona dolarów. Nawet jeśli Huti nigdy nie trafią w żaden cel, każdy z ich dronów kosztuje Stany Zjednoczone 1000 razy więcej.

Biorąc pod uwagę, że Stany Zjednoczone, jako emitent światowej waluty rezerwowej, są odpowiedzialne za globalne bezpieczeństwo morskie, cały świat obserwuje, jak poradzą sobie z tym wyzwaniem militarnym.

Nawet jeśli Biden wezwie Izrael do zaprzestania wojny, Stany Zjednoczone nigdy nie zaprzestaną pomocy finansowej i wojskowej dla Izraelczyków z obawy przed utratą twarzy. W rezultacie cały świat będzie mógł obserwować przyszłą wojnę, w której amerykańska marynarka wojenna z wartymi biliony dolarów grupami lotniskowców stanie twarzą w twarz z pustynnymi ludźmi wystrzeliwującymi tanie drony.

Aby firmy żeglugowe znów mogły czuć się pewnie na Morzu Czerwonym, marynarka wojenna USA musi zestrzelić każdego drona, ponieważ nawet jedno udane trafienie może unieruchomić statek handlowy. Ponadto, z powodu wojny, składki na ubezpieczenie żeglugi gwałtownie wzrosną, zmniejszając rentowność rejsów.

Ze względu na pogodę i geopolitykę wyższe koszty transportu morskiego mogą spowodować gwałtowny wzrost inflacji w trzecim i czwartym kwartale 2024 r., który może zostać wzmocniony przez niższe stopy procentowe i wznowienie QE. Ponieważ Powell jest świadomy tych obaw, zrobi wszystko, co w jego mocy, aby stworzyć pozory obniżenia stóp procentowych bez ich faktycznego obniżenia. Rynek jeszcze nie docenił tego faktu, ale bitcoin już tak.

Jedyną rzeczą ważniejszą od walki z inflacją jest kryzys finansowy. Dlatego obniżka stóp, zakończenie QT i ewentualne wznowienie QE wymaga bankructwa kilku banków z powodu zakończenia BTFP.

Strategia handlowa

Korekta 30% od szczytu 48 000 USD wynosi 33 600 USD. Dlatego uważam, że bitcoin utworzy wsparcie między 30 0000 a 35 000 USD i kupiłem opcje sprzedaży po cenie 35 000 USD z wygaśnięciem 29 marca. Zamknąłem również swoje pozycje w Solana i Bonk z niewielką stratą.

Kryptowaluta jest ostatnim rynkiem na świecie, na którym można swobodnie handlować, więc będzie ona wprowadzać zmiany w płynności dolara przed akcjami i obligacjami. Bitcoin każe nam patrzeć na czyny, a nie na słowa.

Yellen może dodać rynkom więcej energii poprzez nowy QRA, który ma zostać opublikowany 31 stycznia. Jeśli będzie on zawierał komunikat o zmniejszeniu TGA z 750 mld USD do zera, oznacza to, że pojawi się kolejne nieuwzględnione źródło płynności, które wesprze rynki. Ale czy to wystarczy, by zapobiec upadkowi banków po zakończeniu BTFP?

Uważam, że BTFP nie zostanie przedłużony, ponieważ ani Yellen, ani Powell ani razu o tym nie wspomnieli. Jeśli to się zmieni i rozszerzenie programu zostanie wyraźnie ogłoszone, wówczas zamknę swoje możliwości i przejdę na maksymalne poziomy kryptoryzyka, kontynuując sprzedaż bonów skarbowych i kupując kryptowaluty.

Jeśli jednak spełni się mój bazowy scenariusz, gdy bitcoin spadnie poniżej 35 000 USD, zacznę zbierać od dołu i ładować w Solanę i WIF.