«Периферия» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — The Periphery. Он разобрал, как отказ Федеральной резервной системы США (ФРС) от ужесточения монетарной политики и растущие потребности Соединенных Штатов финансировать «периферийные» войны повлияют на казначейские облигации, золото и биткоин.

Команда Incrypted подготовила краткий пересказ текста.

Человеческий опыт состоит из череды событий, большинство из которых вне нашей власти, как, например, выбор родителей. Поэтому важны не события, а реакция на них — именно она определяют успех или неудачу.

В ответ на теракт 11 сентября, в результате которого погибло несколько тысяч человек, США два десятилетия вела войны в Ираке, Сирии и Афганистане, потратив $10 трлн.

Сегодня рынок опасается, что война против ХАМАСа может привести к эскалации конфликта и появлению у Израиля более грозных противников как на Ближнем Востоке, так и в глобальном плане. И главный страх в том, что, поддерживая Израиль, США ввязывается в еще одну сложную войну на периферии.

Дорогостоящие войны — это цена за Pax Americana и величие «империи». Чтобы поддерживать этот имидж, США приходится тратить все свои ресурсы на поддержку союзников вплоть до полного банкротства.

Окей, банкротство — это слишком громко. Речь идет об увеличении долга до неподъемного уровня. Как только это случится, центральному банку придется печатать еще больше денег для поддержки правительства. И после этого начнется самое интересное для финансовых активов с фиксированным предложением, таких как золото и биткоин.

В этом эссе мы не будем копаться в истории или военной стратегии, но посмотрим, как рынок реагирует на последние события. Сосредоточимся на таких инструментах, как десятилетние и тридцатилетние казначейские облигации, а потом посмотрим, как золото и биткоин отреагировали на колебания самого безрискового резервного актива Pax Americana.

Миссия выполнена

ФРС считает, что может победить инфляцию через повышение ключевой ставки финансирования и сокращение своего баланса. При достижении достаточно ограниченных кредитных условий (что звучит очень неопределенно), она прекратит цикл ужесточения. Об этом неоднократно говорил глава регулятора — Джером Пауэлл.

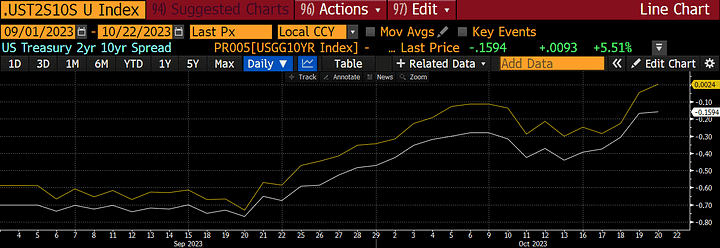

На сентябрьском заседании ФРС объявили, что мы, вероятно, близки к завершению цикла поднятия ставок, поскольку сам рынок начинает ужесточать денежно-кредитные условия. Это заявление строится на росте долгосрочных (10 и более лет) казначейских облигаций.

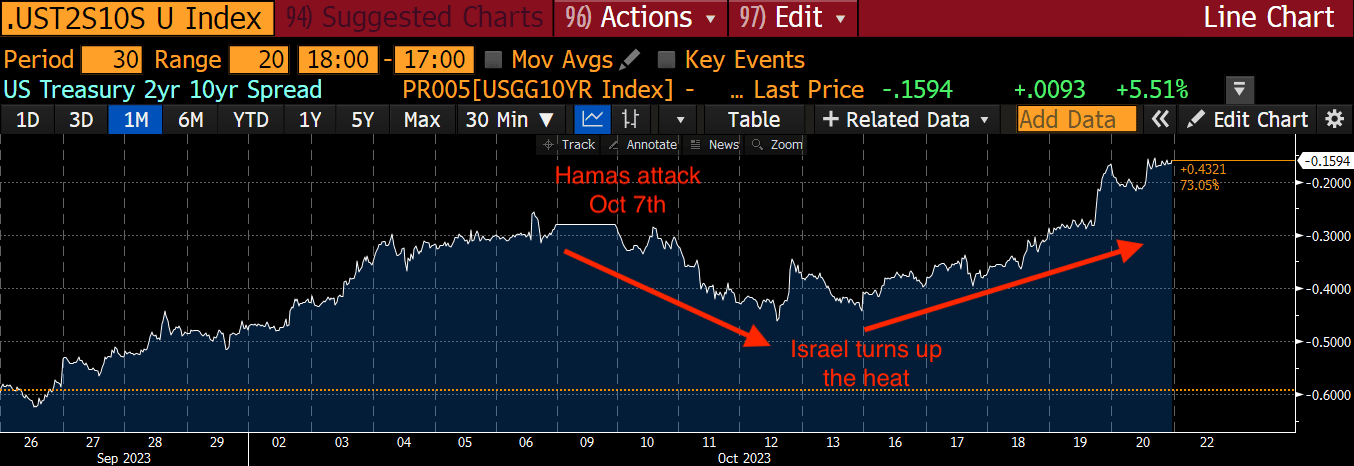

В ответ рынок облигаций отреагировал стремительной распродажей. Началось то ужасное событие, которого еще не видела современная экономика, — bear steepener. Это ситуация, когда доходность долгосрочных облигаций растет быстрее аналогичного показателя краткосрочных.

Но зачем кому-то долгосрочные облигации, если ФРС больше не планирует повышать ставки? Проблема в том, что индекс потребительских цен (CPI) все еще далек от целевого показателя в 2%. Это значит, что ставки придется повышать до наступления рецессии или пока не обанкротится какая-нибудь крупная финансовая компания.

После наступления одного из двух этих событий ФРС начнет активно снижать краткосрочные ставки, чтобы стабилизировать экономический фон. Следовательно доходность долгосрочных облигаций станет выше, чем краткосрочных. Это называется bull steepener и это то, что обычно происходит в экономике.

Но в США пока нет ни крупного банкротства уровня Bank of America, ни рецессии (кризис региональных банков не в счет). Исходя из этого, рынок ожидал дальнейшего повышения ставок, а ФРС объявила о паузе, то есть фактически сказала, что bull steepener не состоится. Именно поэтому держатели долгосрочных облигаций начали продавать их с премией.

Этот график демонстрирует как усилился bear steepener после того, как ФРС заявила о паузе 20 сентября.

Кроме того, появились опасения по поводу гигантского объема долга, который Министерство финансов США должно будет продать, чтобы финансировать правительство. Эти данные были известны и раньше, но начали вызвать беспокойство только после паузы ФРС.

Итак, ФРС боится дальше повышать ставки, федеральное правительство тратит больше денег, чем Сэм Бэнкман-Фрид на аддералл, а рынок реагирует распродажей. Но почему bear steepener так опасен для финансовой системы?

Львы, тигры и медведи!

Чтобы показать, почему эта рыночная структура опасна для мировой финансовой системы, рассмотрим, как банки хеджируют свои риски при повышении ставок.

В качестве примера возьмем тридцатилетний ипотечный заем с фиксированной ставкой и возможностью досрочного погашения без штрафа. В этом кредите есть два основных риска:

- процентный риск;

- риск досрочного погашения.

Эти риски покрывают через короткие позиции по казначейским облигациям. Когда вы открываете шорт по облигациям, то получаете деньги, но платите объявленную ставку доходности.

Например, если я открываю короткую позицию по облигации номиналом $1000 по цене 99% с доходностью к погашению 2%, то я получаю $990 сегодня, выплачиваю 2% каждый год и $1000 при наступлении срока погашения. Это грубый пример, но суть вы поняли.

Процентный риск

Банк привлекает краткосрочные депозиты, чтобы потом реинвестировать их более выгодно на долгосрочной основе. Выдавая тридцатилетнюю ипотеку по фиксированной ставке, банк не знает, как изменится этот показатель в будущем.

Теперь представим, что ключевая ставка (а за ней и ставка по депозитам) возрастает до 6%. Банк терпит убытки, поскольку получает от заемщика по ипотеке 3%, а кредиторам должен выплатить 6%. Чтобы хеджировать эти убытки, банку нужно продать часть казначейских облигаций.

Риск досрочной оплаты

Чтобы компенсировать потери, банк может шортить облигации вместо использования депозитов для финансирования ипотеки. Если он получает 3% по ипотеке и занимает короткую позицию по облигации с доходностью 2%, то его прибыль составляет 1%. Но облигацию с каким сроком погашения следует шортить?

Вы можете подумать, что логично открыть короткую позиции по облигации с аналогичным ипотеке сроком погашения. Но это ошибка, поскольку заемщик может погасить свой кредит досрочно.

Теперь, если ставки начнут падать — заемщику будет проще взять более дешевую ипотеку и закрыть более дорогую в вашем банке. Это значит, что последний больше не получает дохода по ипотеке и не может выплачивать процент по тридцатилетней облигации, то есть по сути теряет свой актив.

Если же ставки начнут расти, то заемщик продолжит использовать вашу ипотеку. Но у банка возникают проблемы, если он выбрал облигации со слишком коротким сроком погашения и полную выплату по ним нужно сделать до того, как закроется ипотека. В таком случае финансировать ипотеку придется с депозитов, ставка по которым теперь выше, чем ставка по ипотеке.

Как банк вы определяете срок облигаций для хеджирования ипотеки исходя из ожиданий процентной ставки.

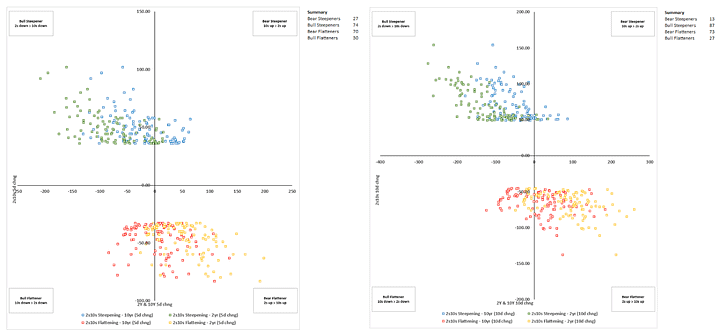

Приведенная выше диаграмма иллюстрирует, как на рынке появляется bear steepener. Взгляните на верхний правый квадрат — он почти пуст и в этом есть смысл, поскольку раньше ФРС повышала ставки, дожидалась рецессии, а затем начинала снижение. На основе этих исторических данных аналитики и строят ожидания.

Но проблема в том, что сегодня установился не используемый ранее режим управления ставками. Это значит, что модели банков не работают, и все, кто использует облигации или другие процентные продукты, не имеют должного хеджирования рисков.

Пока ставки растут в режиме bear steepener, срок погашения облигаций на балансах банков увеличивается. И, поскольку по мере роста ставок облигации начинают терять доходность (отрицательная выпуклость), торговые отделы получают огромные убытки.

По мере роста ставок банкам приходится открывать все больше коротких позиций по облигациям с более длительными сроками погашения. В этот момент банк может войти в спираль смерти из-за отрицательной выпуклости.

- Ставки растут в режиме bear steepener.

- Срок погашения портфелей трейдеров увеличивается.

- Совокупные убытки по удерживаемым облигациям также растут.

- Трейдеры начинают открывать больше коротких позиций по облигациям, чтобы компенсировать убытки.

- Срок погашения портфеля увеличивается.

- Повторяем шаги со второго по четвертый.

Нельзя забывать о другой огромной проблеме — после кризиса 2008 года ФРС и другие центробанки снизили ставки до нуля и начали печатать деньги для выкупа облигаций. Но пенсионные фонды с десятками триллионов долларов капитала не могли себе позволить нулевую доходность, просто потому, что им надо выплачивать пособия и содержание людям, вышедшим на пенсию. И они начали искать дополнительные источники дохода.

Чтобы решить эту проблему, крупные инвестиционные банки продали пенсионным фондам процентные продукты с включением опционов. Именно премия за опцион и позволила увеличить доходность. Наиболее распространенным инструментом стали отзывные облигации.

Банковские гиганты вроде JP Morgan, Goldman Sachs, BNP Paribas и Nomura продали их на триллионы долларов, а теперь несут огромные убытки. Чтобы застраховаться, эти банки должны использовать описанную выше торговую стратегию, и чем больше они хеджируют, тем больше теряют. Все это происходит из-за bear steepener, который является прямым результатом политики ФРС и других центральных банков.

Регуляторы не видят всего масштаба проблемы, поскольку банки не обязаны отчитываться о некоторых вещах, а сами сделки внебиржевые и двусторонние. Банки пытаются законно замаскировать риски, из-за чего никто до конца не знает, при какой величине ставки все посыпется и какие будут убытки.

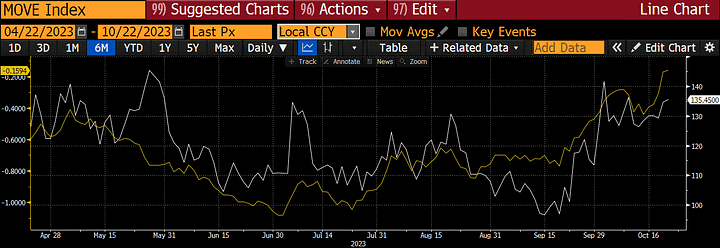

Мы можем сказать, что происходит что-то необычное, поскольку волатильность облигаций растет вместе с их доходностью. Я думаю, что рост волатильности вызван экспоненциальным ростом продаж. В конечном итоге на рынке может случиться внезапный взрыв.

ФРС знает это и поэтому сделала паузу. Формально пауза замаскирована под временной лаг влияния процентной ставки на экономику, но правда в том, что если ставки продолжат расти, региональные банки превратятся в пыль.

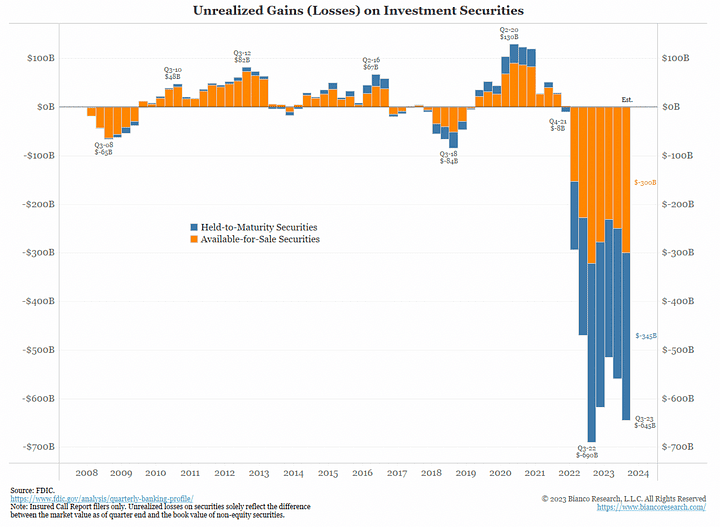

Вкладчики скорее вложатся в облигации под 5,5% годовых, чем положат депозит в местный банк по более низкой ставке и при высоком риске банкротства. Кроме того, банковская система США сидит на почти $700 млрд нереализованных убытков по казначейским облигациям. Эти потери будут ускоряться по мере того, как цены на долгосрочные облигации продолжат падать.

После еще нескольких банкротств правительство вмешается, чтобы спасти региональные банки, как это было с Silicon Valley Bank, First Republic и другими. Но рынок пока не верит в то, что весь баланс банковской системы США де-факто гарантирован государством. А когда поверит — инфляционные ожидания взлетят до небес, а цены на долгосрочные облигации упадут еще больше.

Рефлекторная реакция

Вернемся к войне между ХАМАСом и Израилем. Когда рынки открылись в понедельник после первого нападения ХАМАСа 7 октября, казначейские облигации США выросли, доходность упала, золото немного снизилось, а нефть немного выросла.

Суть этого движения в том, что инвесторы бегут в тихую гавань самого безопасного актива Pax Americana — казначейских облигаций США (особенно долгосрочных).

Но по мере того, как дело затягивалось, становилось ясно, что Израиль не успокоится. Премьер-министр страны уполномочил Армию обороны Израиля уничтожить ХАМАС и заявил, что их действия будут ощущаться на протяжении многих поколений.

При этом Израиль окружен не очень дружески настроенными арабскими странами, и если удар будет слишком сильным, эти страны должны будут вмешаться в ответ на требования своих граждан защитить палестинцев. Кроме того, проблемой станет и кризис беженцев — многие арабские страны не хотят укоренять идеологию ХАМАСа.

Ключевой вопрос заключается в том, вступят ли Иран и «Хезболла» в открытый конфликт с Израилем? Если Иран вмешается, значит ли это, что Америка вступит в войну? И будет ли вмешиваться в конфликт Россия, если ее союзник — Иран — будет противостоять США? А если Россия будет вовлечена, то как отреагирует Китай?

Много вопросов, нет простых ответов, но вернемся к казначейским облигациям США.

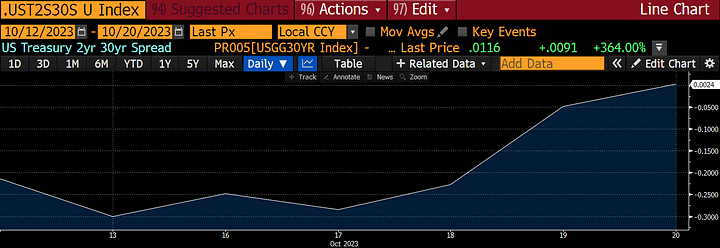

Америка потратила $8 трлн на Афганистан, сколько же придется потратить на снабжение израильтян для борьбы с Ираном, который будет иметь скрытую или явную поддержку России и Китая? По мере того, как ожидаемые военные расходы начали расти, рынок казначейских облигаций США возобновил распродажу.

Трудный выбор Pax Americana

Премьер-министр Израиля в настоящее время находится под судом по обвинению во взяточничестве, мошенничестве и злоупотреблении доверием. Судебное разбирательство продолжается до сих пор.

Лучшее, на что может надеяться политик, находящийся в трудном положении, — это война, которая заставит напуганный народ любой ценой поддержать своего лидера. Таким образом, он должен ответить в максимально агрессивной манере, чтобы заверить израильских граждан в том, что он обеспечит их безопасность и искоренит ХАМАС и его идеологию.

Агрессивная реакция Израиля уже привела к тому, что часть Газы превратилась в руины, а тысячи палестинских мирных жителей были убиты, что стало проблемой для правящих элит Pax Americana. Весь мир смотрит на президента Джо Байдена и задается вопросом, неужели США поддерживают это?

Поддержав Израиль, Соединенные Штаты рискует быть втянутой в войну с Ираном и другими странами Ближнего Востока. Иран заявил, что его красной линией является наземное вторжение ЦАХАЛа в сектор Газа. Это одна горячая точка.

Израиль вывел из строя аэропорты Дамаска и Алеппо с помощью воздушных бомбардировок. Сирия является государством-сателлитом России, поэтому она дистанцируется от ранее дружественного Израиля. Если США поставят бомбы, которые используются для уничтожения союзника России, каким же будет ответ? Потребует ли этот ответ военного вмешательства США в еще одну страну?

Это всего лишь два примера. Я уверен, что их будет больше, поскольку Израиль продолжает бомбить регионы Ближнего Востока. Байден мог бы установить предел тому, что Америка будет поддерживать и прекратить финансирование, если Израиль продолжит в том же духе. Но, видя это, другие американские союзники пересмотрят вопрос о том, стоит ли прислушиваться к США.

Элиты Pax Americana в трудном положение. Какой бы путь они ни выбрали, их позиция по отношению к Израилю ослабляет империю — придется или потратить триллионы на войны, или потерять союзников, которые начнут бежать, когда поймут, что их поддержка может прекратиться в случае осуждения внутренней политики.

Назад в страну песков

Последствия военной кампании Израиля настолько плохо отразились на его арабских соседях, что они отказались от встречи с президентом США. В конечном счете, все, что сделал Байден, это приземлился в Израиле и подтвердил, что Америка поддерживает союзников, несмотря ни на что. Почему для этого нельзя было просто позвонить в Zoom?

Израильская военная реакция усиливалась, США хранили молчание, а рынок казначейских облигаций возобновил распродажу. Становилось все более очевидным, что будущая стоимость предполагаемой военной поддержки Израиля и других союзников, которые, несомненно, столкнутся с вызовом, учтена рынком.

Бюджет

После обращения к американской общественности, объясняющего, почему США должны поддержать Украину и Израиль, Байден запросил у Конгресса $105 млрд. Вот разбивка:

- $60 млрд финансирования для Украины;

- $14 млрд Израилю;

- $10 млрд гуманитарной помощи Украине и всему миру;

- $14 млрд для борьбы с незаконным оборотом наркотиков и фентанила;

- $7 млрд для Индо-Тихоокеанского региона и Тайваня;

Миллиард здесь, миллиард там, и скоро вы заговорите о реальных деньгах. Рынок облигаций послушал речь Байдена, зачитал его бюджет и устроил истерику. На следующее утро доходность резко выросла.

Если расходы США на оборону возрастут, то на поддержание военной машины потребуются еще триллионы долговых обязательств. Именно поэтому облигации распродаются, а доходность растет.

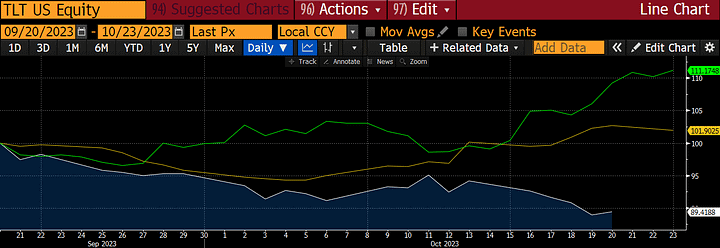

Но более важным событием является ценовое движение золота и биткоина. Из-за нежелания владеть облигациями страны, ведущей две войны, инвесторы начинают вкладывать богатство в аполитичную безопасную гавань, такую как золото.

Биткоин вообще не отреагировал, когда начался конфликт между ХАМАСом и Израилем. Но поднялся выше $30 000, поскольку доходность казначейских облигаций США начала расти и возобновился bear steepener.

Ни золото, ни биткоин не гарантируют прибыль. Если они растут одновременно с доходностью облигаций США, это говорит о будущем дисконтировании с увеличением государственных расходов и ростом инфляции.

С момента заседания ФРС 20 сентября TLT (долгосрочные казначейские облигации США) упали на 11%, биткоин вырос на 11%, а золото выросло на скромный 1%. Рынок обеспокоен инфляцией, а не доходами, поэтому биткоин и золото растут вместе с долгосрочной доходностью.

Но что, если мир скатится к различным опосредованным битвам между США и Россией/Китаем, которые будут вестись в разных местах? Все крупные экономики должны будут нарастить производство военных материалов, чтобы передать их своим союзникам.

Каждый доллар, рубль и юань, потраченный на пулю, — это доллар, рубль, юань, которые могли бы пойти на производство вещей, в которых мы нуждаемся, например, продуктов питания. Все требует энергии, поэтому без инфляции войны не бывает.

Если такова новая реальность, то я не хочу владеть облигациями какой-либо страны. Плохие новости, везде медведи. Золото и биткоин начинают говорить нам об этом.

Потоки

Давайте сложим все это вместе.

ФРС сообщила о паузе в цикле повышения ставок пока инфляция не будет побеждена. В результате держатели казначейских облигаций США устроили истерику. Они начали продавать долгосрочные бумаги с маржой. Таким образом, кривая доходности резко повысилась. Это вызвало рефлексивные действия со стороны глобальных банков, которые должны продавать больше облигаций, что привело к росту волатильности вместе с доходностью.

США, как указал Байден, будут твердо стоять на стороне своего союзника, тратя все необходимое на вооружение для поддержки военных усилий Израиля. Соединенные Штаты также помогают Украине.

Военный бюджет Америки действительно «взорвется», особенно если союзники ХАМАСа также вступят в борьбу. Это приведет к увеличению будущих государственных займов, предел которым сложно установить. Поэтому облигации распродаются, а доходность растет на будущих ожиданиях увеличения расходов США на периферийные войны.

Потребности банков в структурном хеджировании и потребности в заимствованиях военной машины США рефлекторно подпитывают друг друга на рынке казначейских облигаций. Если долгосрочные облигации США не обеспечивают безопасности для инвесторов, то последние начинают искать альтернативу. Золото и, самое главное, биткоин начинают расти на реальных страхах перед глобальной инфляцией военного времени. Что я буду делать со своим портфолио?

В идеале я хотел дождаться финансового взрыва или разворота ФРС со снижением ставок. Но рынок редко создает идеальные условия. Байден пытается втянуть Америку в еще один открытый конфликт. Если Афганистан проглотил $8 трлн, сколько потребует война с таким противником как Иран?

Биткоин подскочил выше $30 000 на слухах о том, что Комиссия по ценным бумагам и биржам США одобрила спотовый биткоин-ETF от Blackrock, но откатилась до $27 000, когда выяснилось, что это фейк.

Однако после выступления Байдена, биткоин и золото растут на фоне агрессивной распродажи долгосрочных казначейских облигаций США. Это не спекуляция по поводу одобрения ETF — это биткойн, дисконтирующий инфляционное будущее с глобальной мировой войной.

Это сигнал о том, что пора переходить от краткосрочных казначейских облигаций США к криптовалютам. Первая остановка — биткоин, затем Ethereum и, наконец, мои любимые шиткоины.