Yellen or Talkin’? — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Высказанные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе -Yellen or Talkin’? Автор размышляет, насколько реальные действия финансовых регуляторов США совпадают с их речами и чего пытаются добиться политики в преддверии выборов. Хейс также разбирает, какие геополитические и макроэкономические факторы могут повлиять на инфляцию в Соединенных Штатах и как это, в конечном итоге, скажется на биткоине и крипторынке.

Команда Incrypted подготовила краткий перевод текста.

Министр финансов США Джанет Йеллен и председатель Федеральной резервной системы (ФРС) Джером Пауэлл мечутся между решительными действиями и пространными речами.

1 ноября 2023 года в ежеквартальный отчет Минфина о рефинансировании (QRA) внесли заявление о переводе большей части долговых обязательств в казначейские векселя со сроком погашения менее года. Это побудило фонды денежного рынка (MMF) вывести деньги из программы обратного РЕПО (RRP) и инвестировать в высокодоходные векселя. Этот процесс, рассмотренный в эссе «Плохая девочка», обеспечит около $1 трлн ликвидности глобальному рынку.

В середине декабря 2023 года во время пресс-конференции FOMC Пауэлл заявил, что ФРС обсуждает снижение ставки в 2024 году. Рынок трактовал это как «первое снижение ставки состоится в марте».

Но что из этого — реальные действия, а что — просто заявления?

- Йеллен перевела заимствования в казначейские векселя, тем самым добавив ликвидность на сотни миллиардов долларов. Это реальные деньги, попавшие на мировые финансовые рынки.

- Пауэлл и другие руководители ФРС говорили о снижении ставок и сокращении темпов количественного ужесточения (QT) в отдаленном будущем. Без запуска каких-либо реальных монетарных стимулов.

На фоне этого традиционные рынки (S&P 500 и Nasdaq 100) начали расти, достигнув новых исторических максимум. Но биткоин подает сигнал тревоги.

После запуска спотового ETF в США этот актив упал с $48 000 до уровня ниже $40 000. В то же время доходность двухлетних казначейских облигаций США достигла локального минимума в 4,14% в середине января и сейчас движется вверх.

Первым объяснением дампа является отток средств из Grayscale Bitcoin Trust (GBTC). Но если вычесть отток GBTC из общего притока в ETF, то по состоянию на 22 января чистый плюс составляет $820 млн. Поэтому мне эта причина кажется неубедительной.

Второе объяснение, которого я и придерживаюсь, заключается в том, что биткоин ожидает завершения Программы банковского срочного финансирования (BTFP). Но пока ставки по десятилетним казначейским облигациям не будут снижены с 3% до 2%, банки, участвующие в BTFP, не смогут выжить без поддержки.

Оживление финансовых рынков дает Йеллен и Пауэллу ложное ощущение уверенности в том, что после остановки политически токсичной BTFP банки не обанкротятся. Но я думаю, что прекращение Программы вызовет мини-кризис и заставит ФРС снизить ставку, ослабить QT и/или запустить количественное смягчение (QE). Как я писал в эссе «Указатели», биткоин будет падать до принятия решения о продлении BTFP 12 марта. Я не ожидал, что это произойдет так быстро, но думаю, что криптовалюта нащупает локальное дно между $30 000 и $35 000. По мере того как SPX и NDX начнут падать из-за мини-кризиса в марте, биткоин будет расти, предвидя включение денежного принтера и снижение ставок.

Графики

Теперь я пройдусь по некоторым графикам, чтобы объяснить, почему ФРС нужен мини-кризис для прекращения разговоров и начала действий.

Это график ликвидности доллара США (подробнее об этом индексе я писал в эссе «Научи меня, папочка»). Когда в марте 2022 года ФРС начала кампанию по повышению ставки и QT, индекс обвалился, однако из-за сокращения RRP в июне 2023 года восстановил позиции.

Индекс ликвидности доллара США. Данные: Артур Хейс.

Второй график является подкомпонентом индекса ликвидности и представляет собой результат изменений RRP и баланса Казначейства(TGA). С момента утверждения правительством США бюджета в июне 2023 года мы получили почти $800 млрд ликвидности.

Результат изменений баланса RRP и TGA. Данные: Артур Хейс.

На макроуровне рисковые активы растут, несмотря на сокращение баланса ФРС на $1,2 трлн, из-за относительно высокого уровня долларовой ликвидности.

Чтобы понять, почему регуляторам нужен новый кризис для начала действий, разберем подробно приведенный далее график.

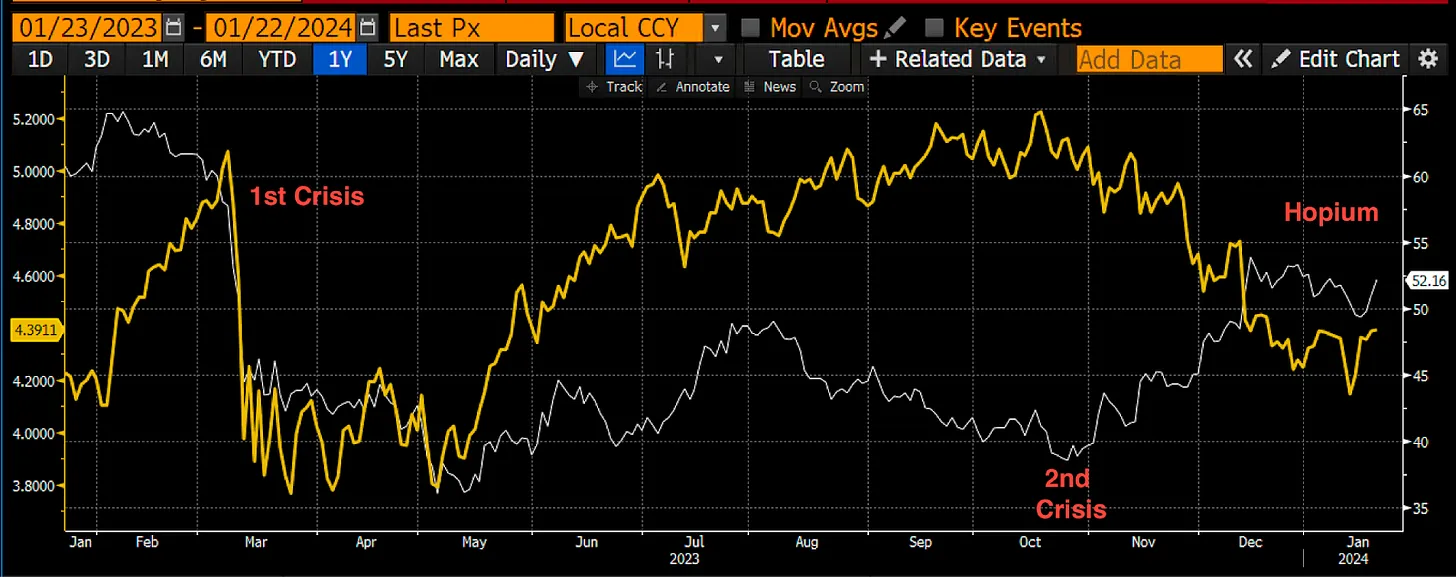

ETF S&P Regional Banking (KRE) и доходность двухлетних казначейских облигаций. Данные: Артур Хейс.

Первый кризис

На графике выше белым цветом показан ETF S&P Regional Banking (KRE), а желтым доходность двухлетних казначейских облигаций. Основной причиной первого обвала стали региональные банки, которые не пользуются государственной гарантией вкладов, как их коллеги из TBTF.

Резкий рост доходности в I квартале 2023 года привел к такому же стремительному падению KRE, поскольку три крупных банка, не входящих в TBTF (Silvergate, Signature и Silicon Valley Bank), обанкротились в течение двух недель.

Затем доходность упала, поскольку рынок спрогнозировал, что ФРС придется печатать деньги, чтобы спасти систему. Это и было сделано через BTFP.

Второй кризис

Какое-то время все было хорошо, но затем рынок начал фокусироваться на дефиците бюджета США и гигантском количестве облигаций, которые надо выпустить для его финансирования. Эта проблема усугубилась заявлением Пауэлла на пресс-конференции FOMC в сентябре 2023 года, где он сказал, что финансовые рынки будут выполнять работу за ФРС, самостоятельно ужесточая денежно-кредитную политику.

Рынок облигаций хотел, чтобы ФРС боролась с инфляцией, продолжая повышение ставок. И ставки действительно выросли, но, что самое тревожное, долгосрочные ставки росли в медвежьей манере. Я подробно описал, почему это опасно для финансовой системы, в эссе «Периферия».

KRE отреагировал падением до уровней разгара банковского кризиса, поэтому в ноябре Йеллен перевела заимствования в казначейские векселя, что спасло рынки облигаций.

Хопиум

Сейчас рынок прогнозирует, когда балансы RRP приблизятся к нулю, и пытается угадать, что будет дальше. Об этом много говорят, в том числе рассуждая о добавлении ликвидности со стороны ФРС. Но никаких действий до сих пор не предпринято. Доходность двухлетних облигаций снова растет, а вместе с ней и KRE. Рынок торгуется на хопиуме.

Если Йеллен и Пауэлл скажут правильные вещи, доходность десятилетних облигаций упадет с 3% до 2%. Однако без новых долларов для выкупа облигаций этого не произойдет. В этом и заключается несоответствие между доходностью двухлетних облигаций и KRE. Я считаю, что рынок ждет неприятный сюрприз, когда станет понятно, что Пауэлл только говорит, но не действует.

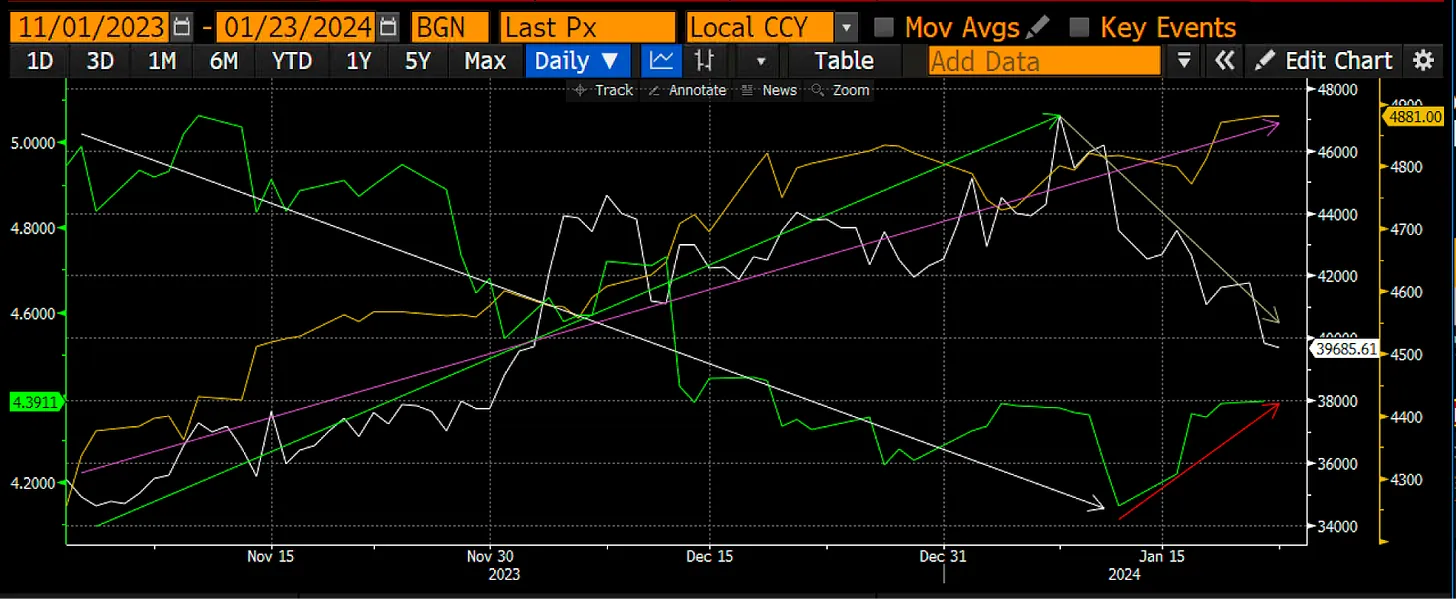

На графике ниже показано расхождение между биткоином (белый), доходностью двухлетних казначейских облигаций (зеленый) и SPX (желтый).

Доходность биткоина, двухлетних облигаций США и SPX. Данные: Артур Хейс.

Поскольку доходность двухлетних облигаций начала снижаться в ноябре 2023 года, биткоин и SPX выросли, но как только она достигла дна и развернулась, биткоин упал, а SPX продолжил рост.

Биткоин говорит миру, что ФРС оказалась в ловушке между инфляцией и банковским кризисом. Теперь регулятор пытается убедить рынок в том, что банки надежны, не предоставляя деньги, чтобы воплотить это утверждение в реальность.

Бедные плебеи

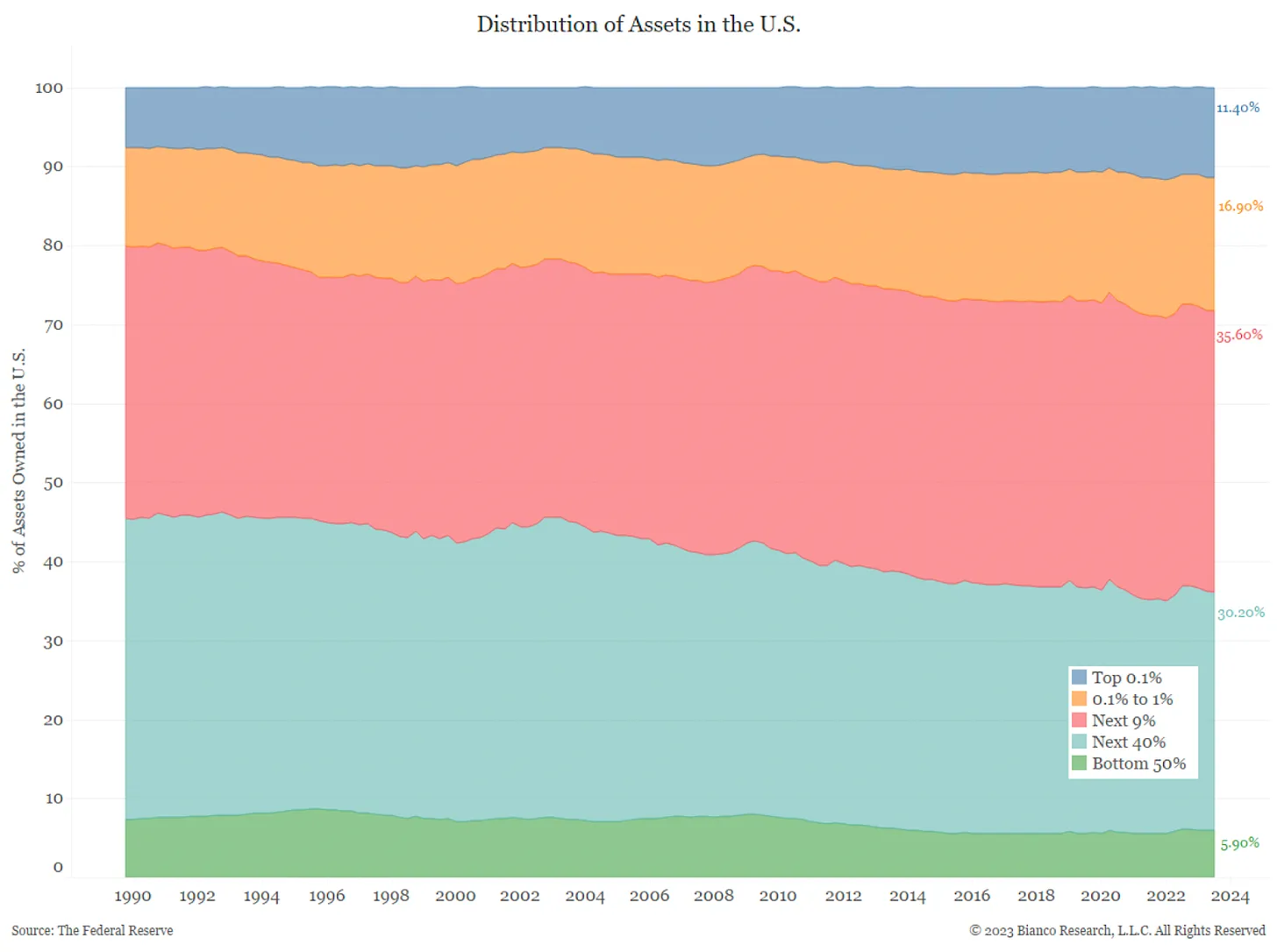

Бумеры — самое богатое поколение в США. 10% крупнейших домохозяйств США владеют ~65% всех финансовых активов, которые ФРС накачивает через программы печатания денег. Именно расходы преуспевающих бумеров питают экономику США. По оценкам ФРБ Атланты, рост ВВП в IV квартале 2023 года составит от 2,4%.

Распределение активов в США. Данные: Артур Хейс.

Однако остальная Америка разорена и тонет в долгах. На 10% самых богатых граждан приходится ~65% всех финансовых активов и ~8% долга. Но на остальные 90% населения — 92% долга и лишь 35% активов.

Такое неравное распределение богатства и долга является проблемой для политиков в демократическом государстве, поскольку им одновременно необходимо сделать богатых еще богаче и заручиться поддержкой бедных граждан, чтобы быть переизбранными. Вот почему инфляция является серьезной проблемой.

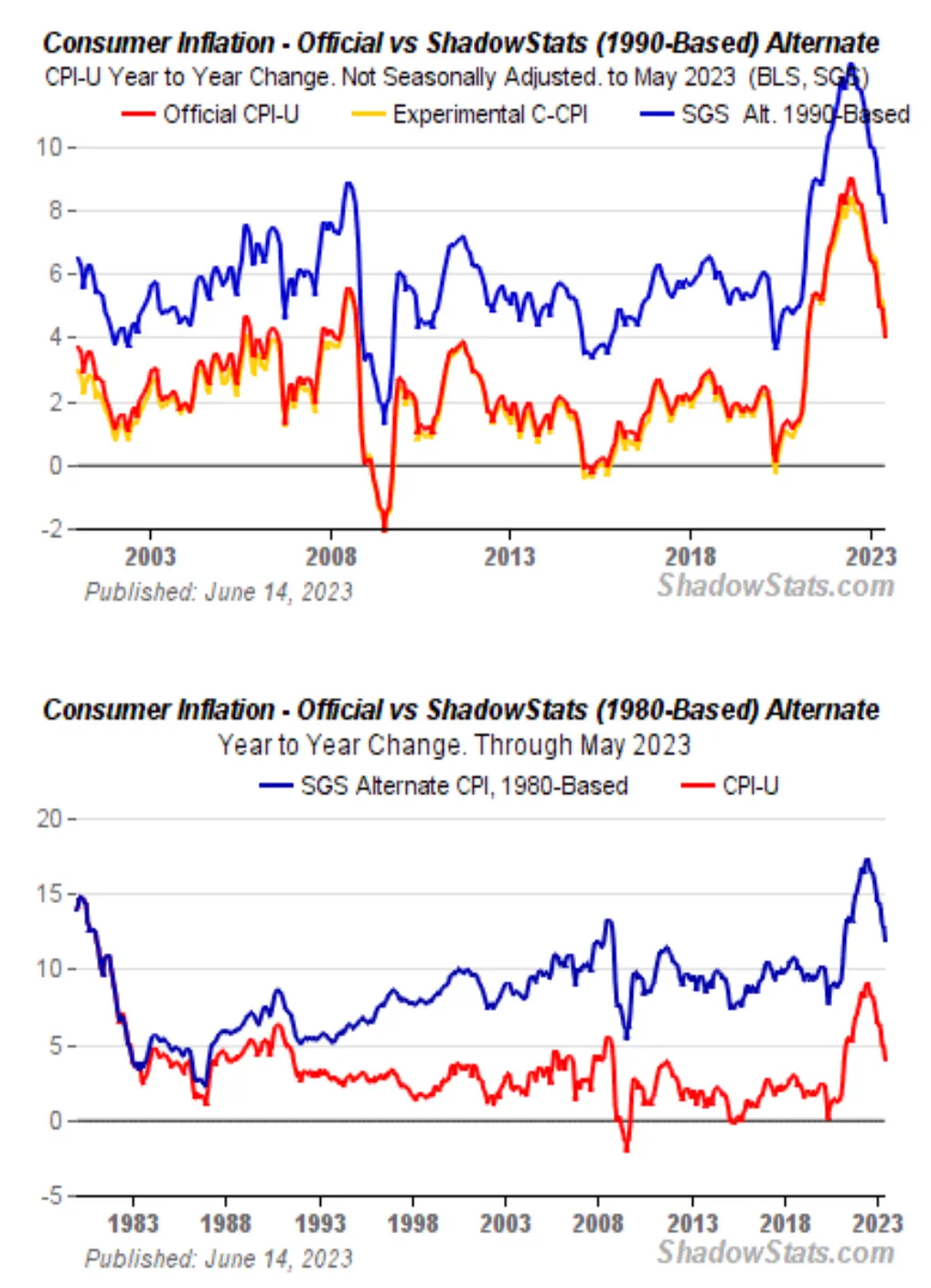

Текущая методология расчета индекса потребительских цен (CPI) — манипуляция. Если мы вернемся к формулам 1980 или 1990 года, фактический уровень инфляции составит около 10% против 3%, о которых сообщают новости.

Современный индекс CPI против индекса 1980 и 1990 годов. Данные: Артур Хейс.

Чтобы выиграть на выборах, Джо Байден должен раздавать подачки как богатым, так и бедным. На макроуровне стратегия заключается в том, чтобы накачивать фондовый рынок, принадлежащий богатым, тем самым увеличивая налоговые поступления, а затем из этих поступлений оплачивать помощь бедным.

10% самых богатых граждан платят 74% всех подоходных налогов, что связано прежде всего с налогом на прирост капитала. В результате финансы американского правительства привязаны к показателям фондового рынка.

Распределение налоговых доходов в США. Данные: Артур Хейс.

Для реализации этой стратегии у Байдена есть два финансовых генерала с разными миссиями:

- Джанет Йеллен должна накачивать фондовый рынок. Она может сделать это, скорректировав темпы выпуска облигаций Казначейства США или сократив TGA;

- Пауэлл должен снизить инфляцию до приемлемого уровня. Для этого он может повышать ставки и сокращать баланс ФРС.

Работа Йеллен намного проще, чем у Пауэлла, поскольку существуют геополитические вопросы, влияющие на инфляцию, которые последний не может контролировать. Он также не может влиять на размер дефицита или профицита государственного бюджета.

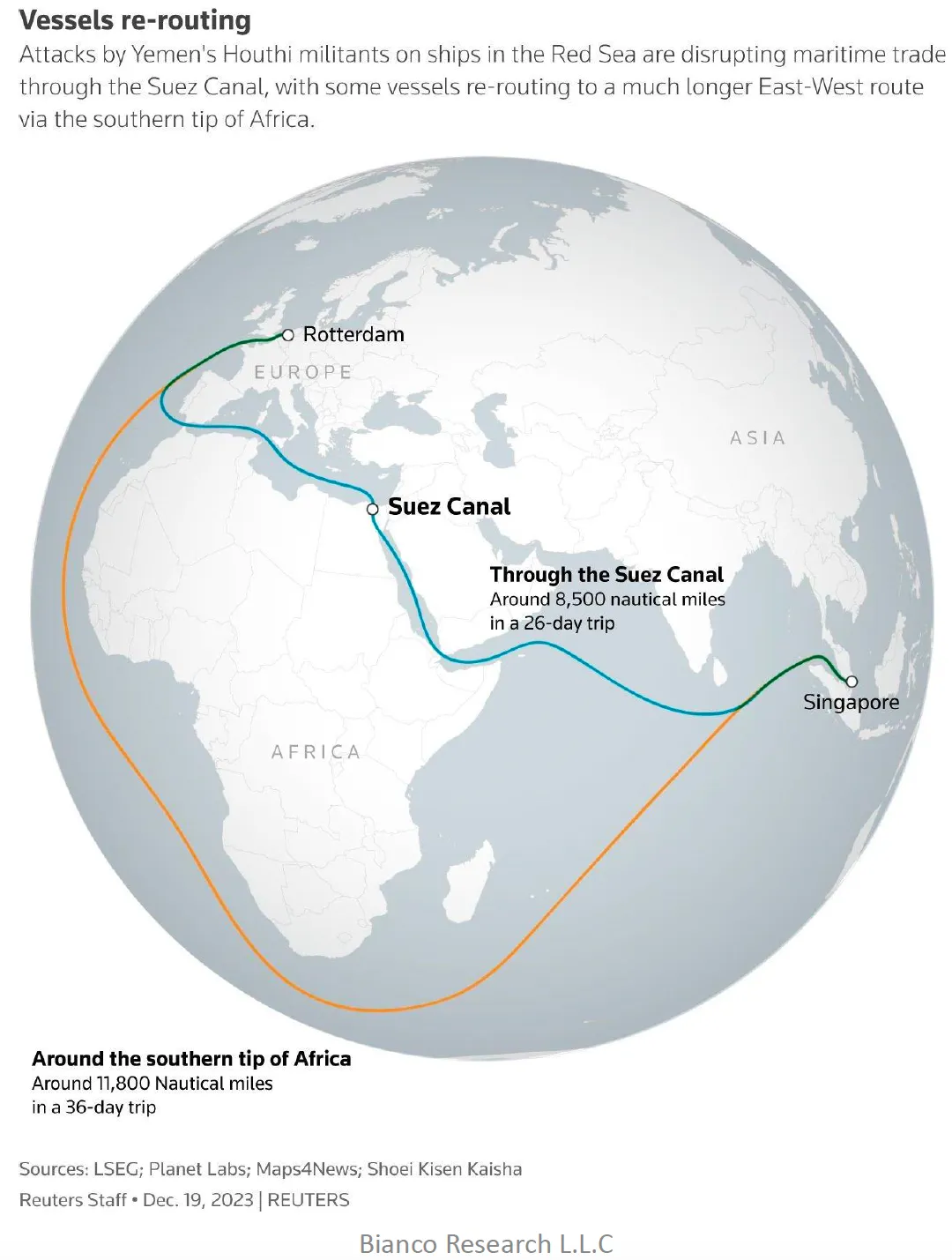

Инфляция в США после COVID была настолько огромной, потому что правительство раздавало массам стимулы, которые финансировались за счет печатания денег, пока весь мир испытывал проблемы с поставками, остановкой производства и нехваткой рабочей силы. Аналогичный глобальный кризис цепочек поставок разворачивается и сейчас, но на этот раз его причинами стали Эль-Ниньо и закрытие Баб-эль-Мандебского канала для западных судов.

Горн и Надежда

Судоходство — это старый, но важный бизнес. Стоимость километра пути по морю дешевле, чем по железной дороге, автомобильному или воздушному транспорту. Однако без Панамского канала и прохода через Баб-эль-Мандебский пролив корабли должны огибать мыс Горн или мыс Доброй Надежды.

Наступление Эль-Ниньо вызвало засуху в Панамском канале, что привело к падению уровня воды и снизило его пропускную способность. В другой части мира война с йеменскими хуситами фактически закрыла Баб-эль-Мандебский пролив для западных кораблей.

Изменение маршрутов и сроков поставок из-за закрытия Баб-эль-Мандебского пролива. Данные: Артур Хейс.

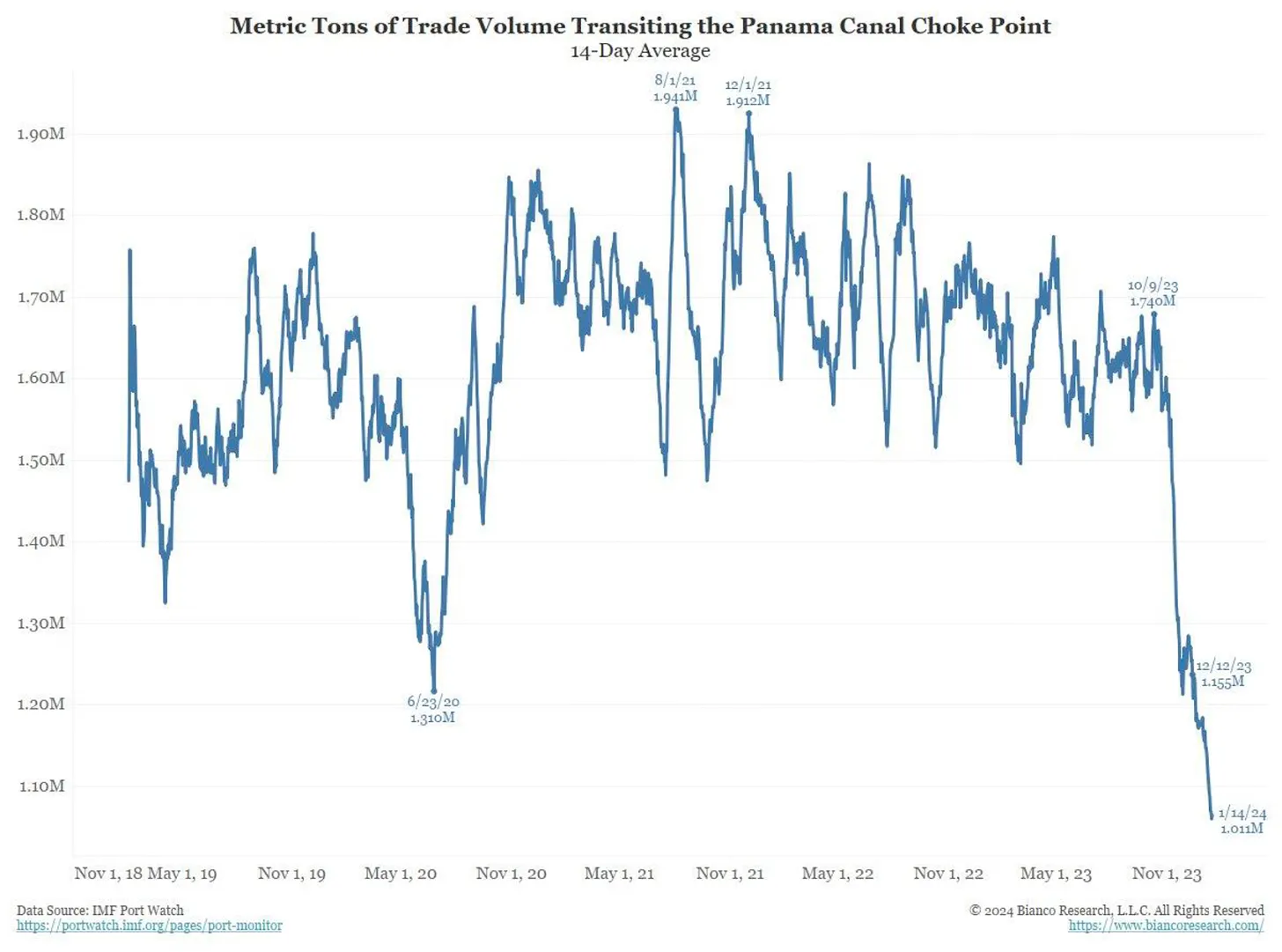

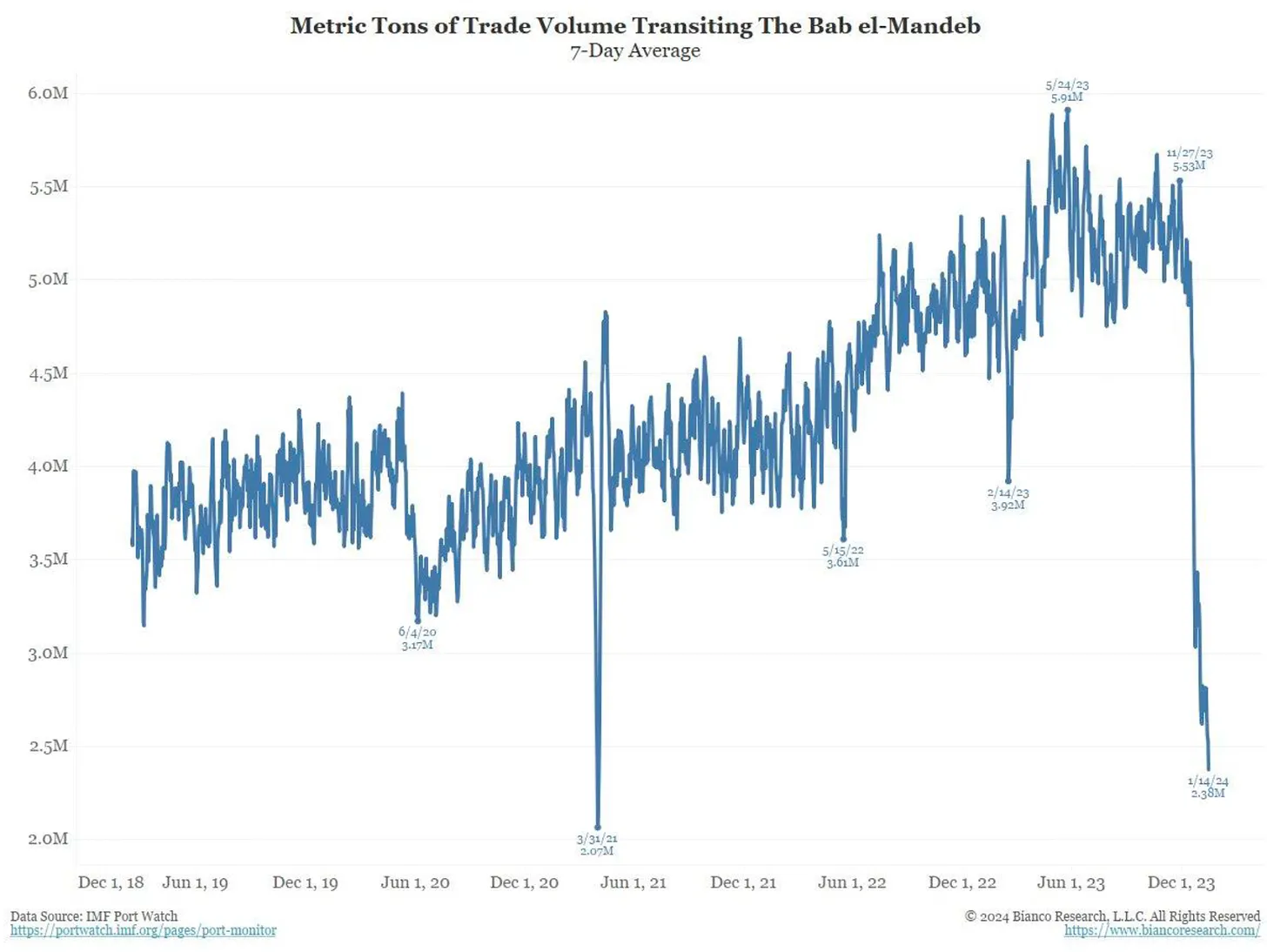

Это изменение маршрута затрагивает от 20% до 30% всех судоперевозок и требует значительных затрат времени и средств. Учитывая, что инфляция работает со значительным лагом, если текущая ситуация не изменится, последствия проявятся только через много месяцев.

Объем товаров, проходящих через Панамский канал и Баб-эль-Мандебский пролив. Данные: Артур Хейс.

Эль-Ниньо только начинается. Мягкие изменения обычно длятся от одного до двух лет, то есть каким бы серьезным ни был этот цикл, он все еще будет присутствовать в ноябре этого года. К сожалению, Байден ничего не может поделать с погодой.

В то же время хуситы заявили, что нападут на любой корабль любой страны, которая поддерживает Израиль. Они используют беспилотные летательные аппараты стоимостью $2000 для атак на торговые суда за несколько сотен миллионов долларов.

Фактически они ведут асимметричную войну, поскольку, чтобы сбить беспилотник стоимостью $2000, США надо запустить ракету стоимостью $2,1 млн. Даже если хуситы никогда не поразят ни одной цели, каждый их беспилотник стоит Соединенным Штатам в 1000 раз дороже.

Учитывая, что США, как эмитент мировой резервной валюты, несет ответственность за глобальную морскую безопасность, весь мир следит за тем, как они справятся с этим военным вызовом.

Поэтому даже если Байден призовет Израиль прекратить войну, США никогда не остановят финансовую и военную помощь для израильтян из-за страха потерять лицо. В результате весь мир получает место в первый ряд на просмотр войны будущего, в которой ВМС США с авианосными группами, стоимостью триллионы долларов, сталкиваются лицом к лицу с людьми пустыни, запускающими дешевые беспилотники.

Чтобы судоходные компании снова чувствовали себя уверенно в Красном море, ВМС США должны сбивать каждый дрон, поскольку даже одно удачное попадание может вывести из строя коммерческое судно. Кроме того, из-за войны страховые взносы на судоходство резко возрастут, снижая рентабельность рейсов.

Из-за погоды и геополитики более высокие расходы на доставку могут вызвать всплеск инфляции в третьем и четвертом кварталах 2024 года, которая может быть усилена снижением ставок и возобновлением QE. Поскольку Пауэлл знает об этих проблемах, он сделает все возможное, чтобы создать видимость снижения ставок, не снижая их на самом деле. Рынок пока не оценил этот факт, но биткоин оценил.

Единственное, что важнее борьбы с инфляцией, — это финансовый кризис. Вот почему для снижения ставки, сворачивания QT и возможного возобновления QE нужно, чтобы несколько банков обанкротились из-за завершения BTFP.

Торговая стратегия

Коррекция на 30% с пика в $48 000 составляет $33 600. Поэтому я считаю, что биткоин сформирует поддержку между $30 0000 и $35 000, и купил страйк-пут опционы по $35 000 с экспирацией 29 марта. Я также закрыл свои позиции в Solana и Bonk с небольшим убытком.

Криптовалюта — это последний свободно торгуемый рынок в мире, поэтому он будет закладывать изменения в долларовой ликвидности раньше акций и облигаций. Биткоин говорит нам, что нужно смотреть на действия, а не на слова.

Йеллен может добавить больше энергии на рынки через новый QRA, публикация которого запланирована на 31 января. Если в нем будет сообщение о сокращении TGA с $750 млрд до нуля, то это означает, что есть еще один неучтенный источник ликвидности, который поддержит рынки. Но будет ли этого достаточно, чтобы предотвратить крах банков после завершения BTFP?

Я считаю, что BTFP не продлят, потому что ни Йеллен, ни Пауэлл ни разу не упомянули об этом. Если это изменится и о продлении программы будет заявлено прямо, то я закрою свои пути и перейду к максимальным уровням крипториска, продолжая продавать казначейские векселя и покупать криптовалюту.

Но если мой базовый сценарий сбудется, как только биткоин упадет ниже $35 000, я начну подбирать со дна, а также загружусь Solana и WIF.