“Double Happiness” to nowy esej autorstwa Arthura Hayesa. Streszczenie

Disclamer jest to przybliżona parafraza treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Arthur Hayes, były szef giełdy kryptowalut BitMEX, opublikował nowy esej zatytułowany Double Happy. Omówił w nim, dlaczego wzrost globalnego zadłużenia doprowadzi do największego wzrostu emisji pieniądza fiducjarnego w historii i jaki może to mieć wpływ na gospodarkę w połączeniu z rozprzestrzenianiem się technologii sztucznej inteligencji.

Zespół Incrypted przygotował krótką parafrazę tekstu.

Podwójne szczęście

Szczęście to rzecz względna. Na podstawowym poziomie zależy od posiadania wystarczającej ilości pożywienia, bezpiecznego schronienia i zdolności do reprodukcji. Podobnie, stan rynku jest względny. Hossa jest niemożliwa bez obecnego ponurego trendu spadkowego.

W tym eseju porozmawiamy o prawdziwej nirwanie, jaką będzie kolejna hossa, wzmocniona rekordową płynnością fiducjarną i komercjalizacją sztucznej inteligencji. Te dwa czynniki przyniosą podwójne szczęście “wierzącym” posiadaczom portfeli.

Cena kryptowaluty = płynność fiducjarna + technologia

Brudny fiat

W najbliższej przyszłości banki centralne będą musiały dokonać trudnego wyboru: zachować siłę nabywczą walut krajowych w stosunku do energii lub zapewnić rządom możliwość dalszej obsługi długu publicznego.

Niemożliwe jest zrealizowanie obu aspektów jednocześnie, a biorąc pod uwagę, że rządy nie chcą zbankrutować, druga opcja jest znacznie bardziej prawdopodobna.

Допустим рынок готов выдавать кредиты (покупать облигации) под 10% годовых. Это слишком много для правительства, поэтому оно может разрешить центробанку напечатать деньги и выкупить облигации, чтобы снизить ставку до приемлемых 5%. Это увеличит денежную массу и снизит покупательную способность фиата по отношению к единице энергии.

Dlaczego jednak rządy są tak uzależnione od kredytów? Raoul Pal ma poręczny wzór na określenie czynników napędzających wzrost gospodarczy:

Wzrost PKB = Wzrost populacji + Wzrost produktywności + Wzrost zadłużenia

Dopóki populacja i produktywność rosną szybciej niż dług – gromadzimy bogactwo. Rząd “podróżuje w czasie” za pomocą obligacji, pożyczając pieniądze z przyszłości, aby stymulować wzrost gospodarczy teraz.

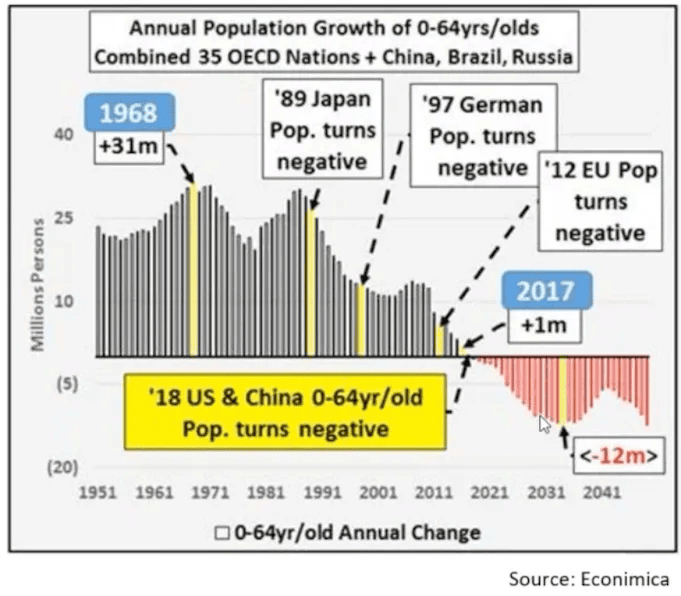

Spadek demograficzny

Głównym problemem z powyższą formułą jest to, że bogaci ludzie nie chcą się rozmnażać. Skuteczne środki antykoncepcyjne pozwalają parom kontrolować płodność, a dla miejskich rodzin dziecko to kolejny wydatek.

Od lat 80. kraje rozwinięte doświadczają spadku demograficznego, co doprowadziło do spadku liczby ludności w 2010 roku.

Wróćmy teraz do formuły Pala. Biorąc pod uwagę, że jeden z jego składników – wzrost populacji – staje się ujemny, rządy muszą zwiększyć produktywność, aby utrzymać wzrost PKB.

Opóźnienie produktywności

Znaczna część naszego wzrostu produktywności w przeszłości była napędzana przez kilka ważnych wydarzeń:

- wejście kobiet na rynek pracy;

- przeniesienie globalnej produkcji do Chin;

- wprowadzenie komputerów i Internetu;

- ekspansja produkcji węglowodorów poprzez wydobycie ropy i gazu z łupków.

Odnieśliśmy już znaczne korzyści z tych rewolucji, więc produktywność powinna ulec stagnacji, dopóki nie pojawi się nowy trend.

Tymi przełomami będą prawdopodobnie robotyka i sztuczna inteligencja. Ale nawet jeśli okaże się to prawdą, miną dziesięciolecia, zanim technologie te zostaną w pełni przyjęte i wykorzystane w produkcji.

Ewangelia wzrostu

Cała globalna gospodarka opiera się na wierze w niekończący się wzrost. Rządy są skłonne zwiększać fundusze na budowę i rozwój przy założeniu, że tempo gospodarki pozostanie takie samo, a inwestycje będą opłacalne w dłuższej perspektywie.

Wady tej filozofii zostały zademonstrowane w Chinach, gdzie zbudowano tak wiele mieszkań i infrastruktury, że nigdy nie będą one potrzebne, ponieważ populacja zmniejszy się o połowę do końca wieku.

Błędność tego podejścia polega na tym, że czynniki, które spowodowały wzrost produktywności w ciągu ostatnich 100 lat, były jednorazowe i już wyczerpały swój impet.

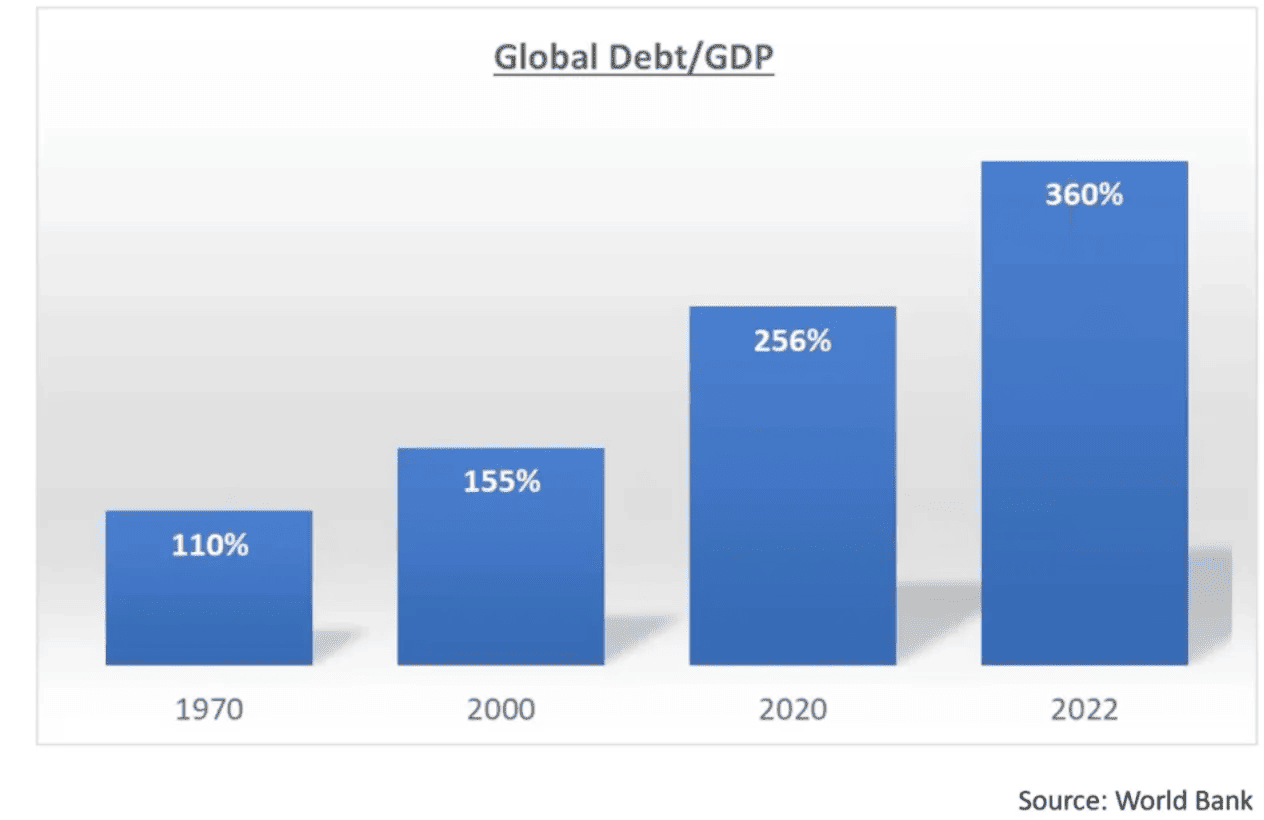

Aby utrzymać wzrost PKB niezbędny do obsługi zadłużenia w tym środowisku, rządy zwiększają pożyczki w celu stymulowania wzrostu. Jest to jednak błędne koło: im więcej pożyczek, tym droższa jest ich obsługa, co wymaga szybszego wzrostu PKB, co wymaga jeszcze więcej pożyczek.

W rezultacie stosunek światowego zadłużenia do PKB nadal szybko rośnie od lat 70-tych, osiągając szczytowy poziom 360 procent.

Przewiduję, że w ciągu najbliższych dwóch do trzech lat Japonia, Chiny, USA i UE wydrukują więcej pieniędzy niż kiedykolwiek w historii. Będą działać wspólnie, ponieważ ich gospodarki są ze sobą powiązane, a ich działania są ograniczone przez porządek ustanowiony przez USA po II wojnie światowej.

Koniec pewnej ery

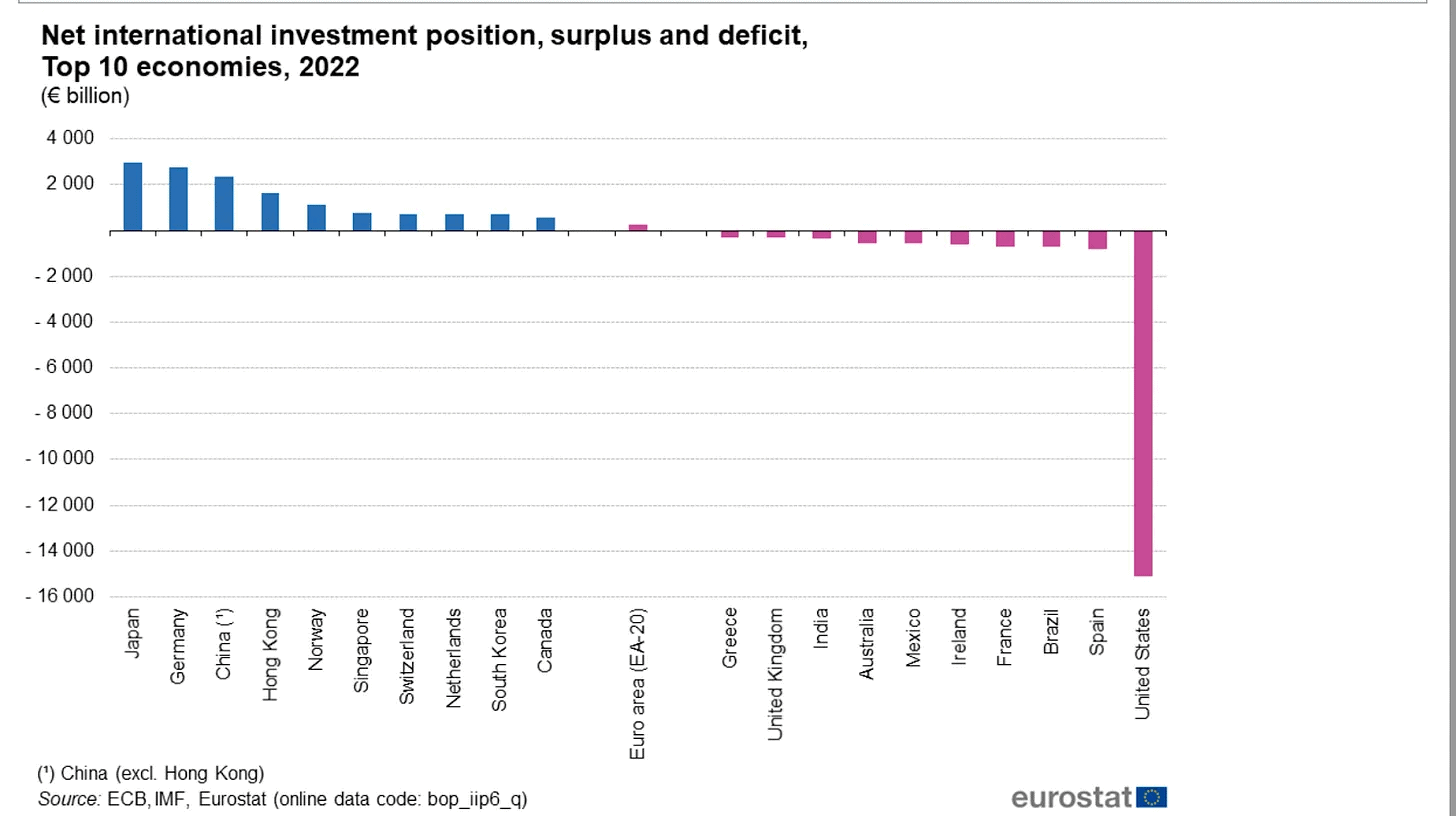

Aby zrozumieć architekturę gospodarki stworzoną przez USA po II wojnie światowej, spójrz na poniższy wykres. Pokazuje on deficyt lub nadwyżkę w pozycjach inwestycyjnych najbogatszych krajów.

Chodzi o to, że po II wojnie światowej Stany Zjednoczone pozwoliły Niemcom, Japonii i Chinom rozwijać się poprzez eksport towarów. Towary te były sprzedawane w Stanach Zjednoczonych i opłacane dolarami, które następnie były ponownie inwestowane przez eksporterów w gospodarkę (obligacje rządowe) Stanów Zjednoczonych w formie kapitału.

Zgodnie z tym modelem kraje eksportujące, takie jak Niemcy i Japonia, powinny oszczędzać i produkować, podczas gdy obywatele Stanów Zjednoczonych powinni cały czas wydawać i konsumować. Problem polega jednak na tym, że z powodu kurczącej się populacji popyt na towary w Stanach Zjednoczonych i Chinach (największy konsument towarów) spada, a ich rynki są przesycone.

Z tego powodu spada efektywność inwestycji w infrastrukturę i produkcję, co powinno doprowadzić do bankructwa ogromnej liczby firm. Aby je uratować i zapobiec bezrobociu, rządy krajów produkujących stale interweniują i udzielają tanich pożyczek, aby utrzymać wzrost.

Z drugiej strony, Stany Zjednoczone nie mogą zamknąć swojego rynku dla inwestycji eksporterów w celu ochrony krajowych aktywów przed inflacją, ponieważ uniemożliwiłoby to zagranicznym producentom utrzymywanie niskich płac i cen towarów.

Ostatecznie obie strony muszą drukować pieniądze: eksporterzy, aby pożyczać swoim producentom, konsumenci, aby obsługiwać stale rosnące zadłużenie.

Oszuści zawsze przegrywają

Z punktu widzenia elit, problematycznym aspektem obecnej sytuacji jest to, że klasa robotnicza zawsze dąży do poprawy swojego życia:

- w Europie i Azji chcą wyższych płac, większej siły nabywczej i bezpieczeństwa socjalnego;

- w Stanach Zjednoczonych, gdzie wszystkie te rzeczy są dostępne, proletariat po prostu stara się odzyskać swoje miejsca pracy, zlikwidowane przez eksporterów, i produkować towary na własną rękę.

Ale ponieważ elity nie mają zamiaru zmieniać systemu w skali globalnej, zaczynają oszukiwać. Przykładem tego oszustwa jest przepaść między gospodarkami USA i Chin, które są od siebie bardzo zależne.

Chiny, w poszukiwaniu nowych rynków, zaczęły wypierać USA z globalnego handlu i, co ważniejsze, sprzedawać swoje towary za juany, a nie za dolary.

Ze swojej strony Ameryka nałożyła sankcje i ograniczenia na handel półprzewodnikami, aby spowolnić wzrost gospodarczy i technologiczny Chin. Pierwszą dużą ofiarą tych sankcji był Huawei.

Po rozpoczęciu wojny gospodarczej z Chinami Stany Zjednoczone oszukują, wykorzystując aktywa swoich zagranicznych inwestorów – Niemiec, Japonii i tych samych Chin – do odbudowy własnej gospodarki. Inwestycje tych krajów idą na finansowanie budowy zakładów produkujących półprzewodniki i odbudowę energetyki. Emisja dużych ilości obligacji rządowych w tym celu doprowadziła do ich deprecjacji.

Widząc to, eksporterzy przestali reinwestować swoje zyski w dług rządu USA, który w rzeczywistości również jest oszustwem. W konsekwencji obligacje rządowe zaczęły tracić na wartości jeszcze bardziej.

Oczywiście nierównowaga nie może narastać w nieskończoność, więc ostatecznie wyłoni się nowy globalny system gospodarczy. Ale do tego czasu pieniądze będą drukowane w nadziei na szybki “wzrost”, który pomoże Ameryce, Chinom, Japonii i Niemcom znów stać się wielkimi.

Jestem pewien, że jest to ostatni cykl kredytowy, jakiego doświadczy obecny reżim. Po prostu dlatego, że nikt nie chce dobrowolnie posiadać żadnych obligacji rządowych:

- sektor prywatny nie potrzebuje obligacji, ponieważ będzie musiał wydawać kapitał na coraz droższe zasoby;

- banki nie potrzebują obligacji, ponieważ doprowadziły one do niewypłacalności podczas boomu po Brexicie;

- banki centralne ich nie potrzebują, ponieważ będą kurczyć swoje bilanse, aby walczyć z inflacją.

Rządy prawdopodobnie będą zachęcać do zakupu obligacji przez tych uczestników rynku w zamian za oszczędności, wydrukowane pieniądze lub aktywa deponentów, z mieszanym powodzeniem.

Bańka na obligacjach

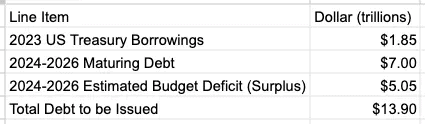

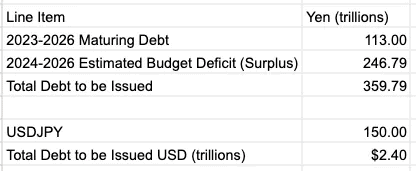

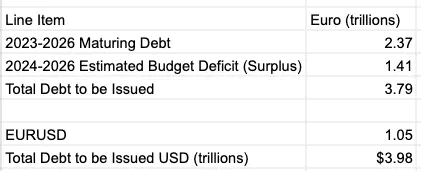

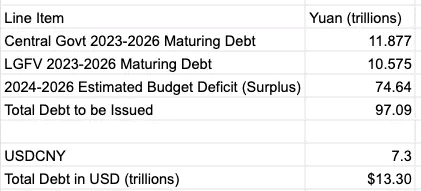

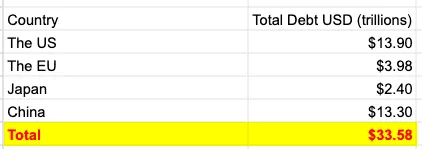

Poniżej przedstawiam moje szacunki dotyczące łącznej kwoty długu publicznego, który USA, Chiny, Japonia i UE muszą wyemitować w celu pokrycia deficytów w latach 2023-2026.

Wybrałem rok 2026 jako datę końcową, ponieważ średnia zapadalność USA, największego dłużnika i lidera tego systemu gospodarczego, wynosi około 3 lat.

USA

Japonia

UE

Chiny

Nie są to pełne dane dla Chin, ponieważ zobowiązania dłużne mogą być emitowane nie tylko na szczeblu centralnym, ale także przez władze lokalne. Zobowiązania te nie są formalnie gwarantowane przez rząd centralny, ale nie może on ich spłacić. Nie mam jednak danych na temat długu samorządów lokalnych, co nie pozwala mi w pełni ocenić ich wpływu na całkowity dług publiczny ChRL.

Podsumowanie

Rząd może zwiększyć dług publiczny bez zwiększania inflacji, jeśli istnieją naturalni nabywcy obligacji. Jeśli rentowność tego instrumentu jest wystarczająco wysoka, może on wyprzeć inne aktywa i wyssać całą płynność z rynku akcji, ale jest to niepożądany rezultat.

Teoretycznie państwo mogłoby finansować się bez przyciągania kapitału prywatnego. Biorąc jednak pod uwagę obecny globalny stosunek zadłużenia do PKB, kwota przyszłych zobowiązań z pewnością wyssałaby całą płynność sektora prywatnego. Banki centralne będą musiały drukować więcej pieniędzy, aby odkupić obligacje.

Trudno powiedzieć, jaką część zobowiązań sfinansują banki centralne, ale na podstawie danych dotyczących długu publicznego podczas pandemii mogę przewidzieć co najmniej 50%. W rezultacie globalna podaż pieniądza wzrośnie do 2026 r. bardziej niż w całym okresie COVID-19, kiedy to stosunek długu do PKB wzrósł o ponad 100%.

Gdzie trafią te pieniądze?

Kolejne pytanie brzmi, gdzie trafią biliony wydrukowanych fiatów? Ogromne kwoty pożyczek rządowych wyprą każdą firmę, która wymaga kredytu. Nawet jeśli rentowność obligacji pozostanie niska, kredytów będzie brakować. Niektóre firmy nie będą w stanie się rozwijać, inne całkowicie zbankrutują.

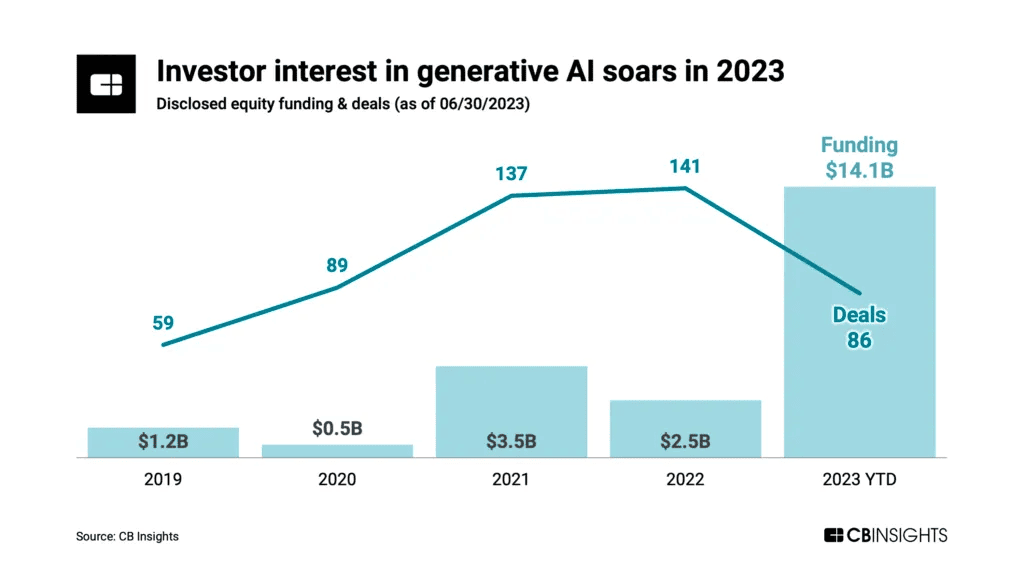

Zamiast tego “wolne” pieniądze popłyną do nowych firm technologicznych, które obiecują szalone zyski. Każda bańka płynności fiducjarnej wywyższa inną formę technologii, która zachwyci inwestorów i przyciągnie mnóstwo kapitału. W 2008 r. były to reklamy Web 2.0, media społecznościowe i startupy ekonomii współdzielenia. Tym razem sądzę, że inwestycje przyciągnie rozwój związany ze sztuczną inteligencją.

Napływ kapitału do AI już się rozpoczął i będzie się nasilał wraz ze wzrostem globalnej podaży pieniądza.

Zainteresowanie inwestorów generatywną sztuczną inteligencją. Dane: Arthur Hayes.

Nie bądź głupcem

Fakt, że kapitał napłynie do firm zajmujących się sztuczną inteligencją, nie oznacza, że inwestorom będzie łatwo zarobić pieniądze. Wręcz przeciwnie – zdecydowana większość tych pieniędzy zostanie wydana na startupy, które nie będą w stanie zbudować produktu.

Акселератор Y Combinator (YC) не так давно был заполнен стартапами, создающими плагины на базе больших языковых моделей (LLM) OpenAI. Затем OpenAI решила выпустить собственный набор плагинов, и оценка все этих проектов мгновенно упала до нуля.

Aby uniknąć takich scenariuszy, inwestorzy venture capital będą starali się inwestować w firmy z uzasadnionymi biznesami opartymi na zastrzeżonych modelach sztucznej inteligencji. Teoretycznie to świetnie, ale na co dokładnie startup będzie wydawał pieniądze?

Sztuczna inteligencja wymaga mocy obliczeniowej i przestrzeni dyskowej. Oznacza to, że deweloperzy muszą od razu kupić czas przetwarzania GPU i pamięć masową w chmurze. Większość projektów skończy się szybciej niż stworzy coś naprawdę wyjątkowego, ponieważ skala mocy obliczeniowej i przestrzeni dyskowej wymaganej do stworzenia prawdziwie nowej sztucznej inteligencji jest oszałamiająca.

Szacuję, że do 2030 r. pozostanie mniej niż 1% aktywnych startupów. Oznacza to, że jako inwestor prawie na pewno stracisz wszystkie swoje pieniądze, próbując zainwestować w sztuczną inteligencję. Zamiast próbować znaleźć igłę w stogu siana, po prostu kup akcje Nvidii (wiodącego producenta chipów do procesorów graficznych) i Amazona (właściciela dostawcy infrastruktury chmurowej Amazon Web Services). Obie spółki są notowane na giełdzie, a ich papiery wartościowe są płynne.

Niemniej jednak taka inwestycja wiąże się z ryzykiem wyceny. Na przykład, Nvidia jest notowana przy szalenie wysokim wskaźniku ceny do zysku (P/E) wynoszącym 101x. Oznacza to, że 1 USD zysku odpowiada cenie akcji wynoszącej 101 USD.

Jeśli inwestorzy przypiszą Nvidii niższą wielokrotność P / E, akcje gwałtownie spadną. Nawet rzeczywiste zyski będą ogromne. Właśnie dlatego należy odpowiednio zaplanować swoje inwestycje, aby móc kupić papiery z niższym mnożnikiem.

Kupno akcji Nvidii w fazie euforii z mnożnikiem 101x z dużym prawdopodobieństwem przyniesie straty. O wiele bezpieczniej jest inwestować, gdy akcje mają bardziej sprawiedliwą wycenę rynkową.

Cena jest najważniejszą zmienną. Tak więc przy całej chęci uczestniczenia w maniakalnej bańce AI, mam kilka praktycznych zasad.

- Kupuję tylko płynne aktywa, które są przedmiotem publicznego obrotu. Dzięki temu mogę wchodzić i wychodzić z transakcji, kiedy tylko mam na to ochotę.

- Inwestuję tylko w aktywa, które znacznie spadły w porównaniu z ich poprzednim rekordowym poziomem (ATH). Dzięki temu wielokrotność zwrotów jest znacznie niższa niż w okresie euforii.

- Dobrze znam i rozumiem rynek kapitałowy kryptowalut, więc chcę zainwestować w coś, co łączy aktywa cyfrowe i sztuczną inteligencję.

Decentralizacja dla sztucznej inteligencji

Ponieważ nie mam pojęcia, jakie modele biznesowe AI odniosą sukces, chcę zainwestować w podstawową infrastrukturę tego sektora – moc obliczeniową lub pamięć masową w chmurze.

Decentralizacja jest ważna w obu przypadkach, ponieważ sztuczna inteligencja stoi w obliczu egzystencjalnego ryzyka, jeśli kontrolowane przez człowieka, scentralizowane firmy zdecydują się ograniczyć dostęp do swoich usług.

Nigdy nie byłem w stanie znaleźć projektu blockchain, który umożliwia dzielenie się mocą obliczeniową, więc nie wiem, jak zainwestować w zdecentralizowaną usługę tej klasy. Pozostaje więc inwestowanie w rozproszone przechowywanie danych.

Największym projektem w tym sektorze pod względem pojemności i łącznej liczby przechowywanych bajtów jest Filecoin (FIL). Jest on również atrakcyjny, ponieważ istnieje od kilku lat i zawiera dużą ilość danych.

Bez danych sztuczna inteligencja nie może się uczyć. Jeśli dane zostaną naruszone z powodu pojedynczego punktu awarii lub obiekt pamięci masowej zmieni prawa dostępu, sztuczna inteligencja przestanie istnieć. Właśnie dlatego nie chcę posiadać akcji dużego dostawcy usług w chmurze, takiego jak Amazon.

Przejdźmy przez moją listę kontrolną, aby sprawdzić, czy FIL jest dobrym wyborem.

- Czy można nim handlować na giełdzie?

Tak. FIL rozpoczął handel w 2020 r. i jest notowany na wszystkich głównych giełdach.

- Czy notowania sąznacznie poniżej ATH?

Tak. FIL spadł o prawie 99% od kwietnia 2021 roku. Ale co ważniejsze, mnożniki ceny do pojemności magazynowej i ceny do wykorzystania wzrosły o 99%.

- Czy jest to kryptowaluta, której sieć jest potrzebna do uruchomienia sztucznej inteligencji?

Tak. Filecoin jest blockchainem Proof-of-Spacetime, a FIL jest jego natywnym tokenem.

Handlujmy

Dzisiaj mogę kupić aktywa, które moim zdaniem są sprzedawane po “tanich” cenach (FIL to da MOON), a rynek może nie zareagować. Moneta może być notowana nawet poniżej mojej średniej ceny wejścia. Ale matematyka mówi, że jestem po właściwej stronie rozkładu prawdopodobieństwa.

Podwójne szczęście dla mojego portfela.

Rządy zawsze znały tylko jedno wyjście z trudnego do rozwiązania problemu wysokiego zadłużenia i niewystarczającej produktywności: drukowanie pieniędzy. Obniżenie wartości waluty jest częścią upadku każdego dużego imperium lub cywilizacji. Nasza “współczesna” sytuacja nie jest inna.

Miałem pewne przeczucie co do tych liczb, ale nawet ja byłem zaskoczony ich kolejnością. Pytanie brzmi, kiedy ogół społeczeństwa posiadającego obligacje, składający się z banków, przedsiębiorstw i osób fizycznych, odmówi lokowania swoich oszczędności w dług publiczny o ujemnych realnych zwrotach.

Świat wkracza w erę, w której salda zadłużenia rosną szybciej, niż nasze starożytne mózgi są w stanie pojąć. Widząc te katastrofalne wykresy, ludzie zaczną uciekać, a banki centralne będą musiały wkroczyć, uzbrojone w drukarkę pieniędzy.

Nadchodzi boom na płynność fiducjarną.

Sztuczna inteligencja jest aktywnie wdrażana. Badano ją od czasu wynalezienia komputerów w połowie XX wieku, ale dopiero teraz, prawie 70 lat później, aplikacje AI stają się przydatne dla setek milionów ludzi. Rozwój i szybkość, z jaką nasze życie zmieni się dzięki myślącym maszynom, będą zdumiewające.

Mając do dyspozycji dziesiątki bilionów wolnych fiatów, wszyscy, od polityków i funduszy hedgingowych po inwestorów venture capital, zainwestują je w rzeczy pośrednio związane ze sztuczną inteligencją. W rzeczywistości boom na sztuczną inteligencję jeszcze się nie rozpoczął.

Wystarczy poczekać, aż duże banki centralne zaczną drukować pieniądze, aby uratować rządy swoich krajów przed bankructwem. Sama ilość kapitału i uwagi skupionej na tej “nowej” technologii będzie czymś, czego nigdy wcześniej nie widziano.

Drukowane papierowe pieniądze i szybka adopcja sztucznej inteligencji stworzą największą bańkę finansową w historii.

Ale do diabła z tym wszystkim – bawmy się, jakby był rok 2019!

Inne eseje autorstwa Arthura Hayesa