«Подвійне щастя» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — Double Happy. Він розповів, чому зростання глобального боргу призведе до найбільшого в історії збільшення емісії фіатних грошей і який вплив це може мати на економіку в поєднанні з поширенням технології штучного інтелекту.

Команда Incrypted підготувала короткий переказ тексту.

Подвійне щастя

Щастя — річ відносна. На базовому рівні воно залежить від наявності достатньої кількості їжі, надійного укриття і можливості розмножуватися. Так само стан ринку — відносний. Бичачий ринок неможливий без поточного похмурого ведмежого тренду.

У цьому есе ми поговоримо про справжню нірвану, якою стане наступний булран, посилений рекордною фіатною ліквідністю та комерціалізацією штучного інтелекту. Ці два фактори принесуть подвійне щастя «віруючим» власникам портфелів.

Ціна криптовалюти = Фіатна ліквідність + Технологія

Брудний фіат

У найближчому майбутньому центробанкам доведеться зробити складний вибір: зберегти купівельну спроможність національних валют щодо енергоносіїв або гарантувати, що уряди зможуть і далі обслуговувати державний борг.

Реалізувати обидва аспекти одночасно — неможливо і, якщо врахувати, що уряди не бажають банкрутувати, ймовірність другого варіанта набагато вища.

Припустимо ринок готовий видавати кредити (купувати облігації) під 10% річних. Це занадто багато для уряду, тому він може дозволити центробанку надрукувати гроші і викупити облігації, щоб знизити ставку до прийнятних 5%. Це збільшить грошову масу і знизить купівельну спроможність фіата по відношенню до одиниці енергії.

Але чому уряди так залежні від кредитів? У Рауля Пала є зручна формула для визначення рушійних сил економічного зростання:

Зростання ВВП = Зростання населення + Зростання продуктивності + Зростання боргу

Поки кількість населення і продуктивність зростає швидше, ніж борг — ми накопичуємо багатство. Уряд «подорожує в часі» через облігації, позичаючи гроші з майбутнього, щоб стимулювати економічне зростання зараз.

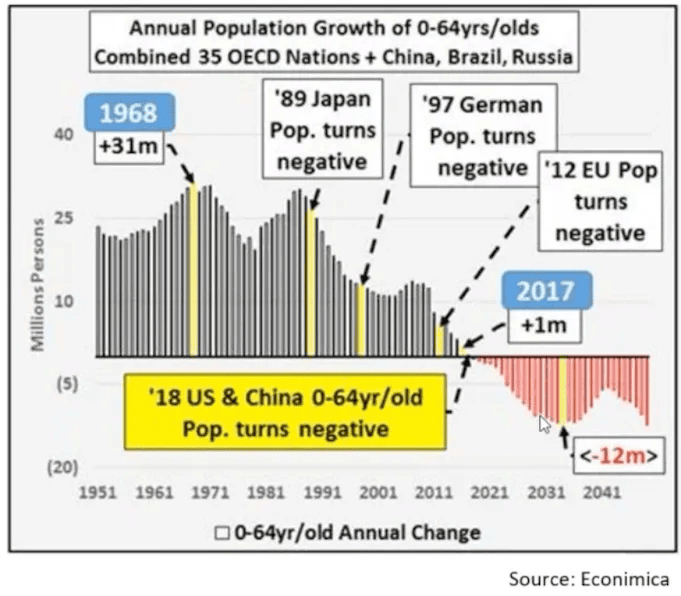

Демографічний спад

Головна проблема наведеної вище формули — багаті люди не хочуть розмножуватися. Ефективні контрацептиви дозволяють парам контролювати народжуваність, а для міських родин дитина — це ще одна стаття витрат.

Починаючи з 1980 років у розвинених країнах почався демографічний спад, що спричинив скорочення населення 2010 року.

Тепер повернемося до формули Пала. Якщо врахувати, що одна з її складових — зростання населення — стає від’ємною, то для збереження зростання ВВП урядам треба збільшити продуктивність.

Затримка продуктивності

Більша частина зростання нашої продуктивності в минулому була зумовлена кількома важливими подіями:

- вихід жінок на ринок праці;

- перенесення світового виробництва в Китай;

- впровадження комп’ютерів та інтернету;

- розширення видобутку вуглеводнів за рахунок сланцевої нафти і газу.

Ми вже отримали основні переваги з цих революцій, тому до появи нової тенденції продуктивність має стагнувати.

Такими проривами, ймовірно, стануть робототехніка та штучний інтелект. Але навіть якщо це виявиться правдою, знадобляться десятиліття для повномасштабного впровадження та використання цих технологій у виробництві.

Євангеліє зростання

Уся світова економіка будується на вірі в нескінченне зростання. Уряди готові збільшувати фінансування для будівництва та розвитку, виходячи з того, що темпи економіки залишаться на колишньому рівні, а інвестиції будуть прибутковими в довгостроковій перспективі.

Недоліки цієї філософії проявилися в Китаї, де побудовано таку кількість житла та інфраструктурних об’єктів, яка ніколи не буде затребувана, оскільки до кінця століття населення країни скоротиться вдвічі.

Помилковість підходу в тому, що чинники, які спричинили бум продуктивності за останні 100 років, були разовими і вже вичерпали свій імпульс.

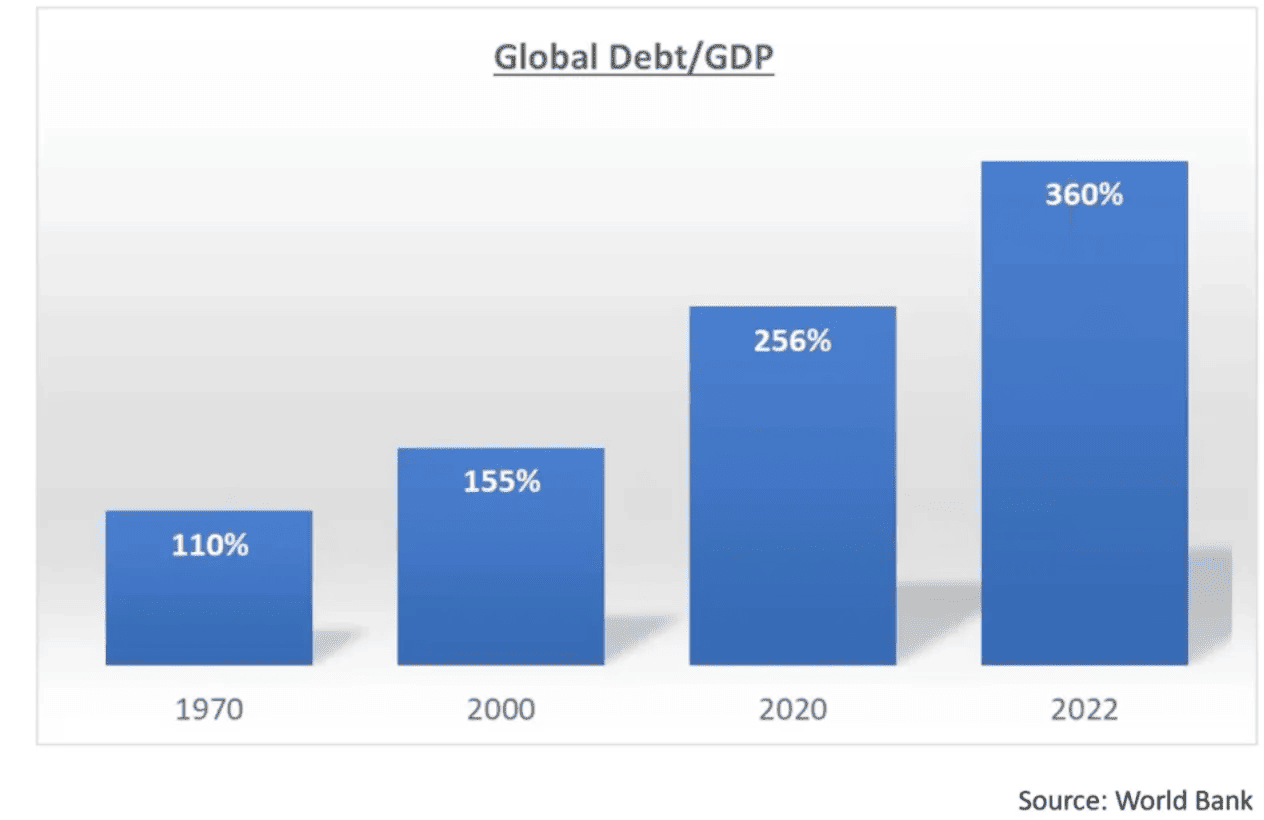

Щоб зберігати в цих умовах зростання ВВП, необхідне для обслуговування боргу, уряди збільшують розмір позик для стимулювання зростання. Однак це замкнене коло: що більше позик, то дорожче їх обслуговування, для якого потрібне більш швидке зростання ВВП, для якого потрібно ще більше позик.

У результаті співвідношення світового боргу до ВВП з 1970 років продовжує стрімко зростати, досягнувши піку в 360%.

За моїми прогнозами, протягом наступних двох-трьох років Японія, Китай, США та ЄС надрукують більше грошей, ніж будь-коли в історії. Вони працюватимуть узгоджено, тому що їхні економіки взаємопов’язані, і їхні дії обмежені порядком, встановленим США після Другої світової війни.

Кінець епохи

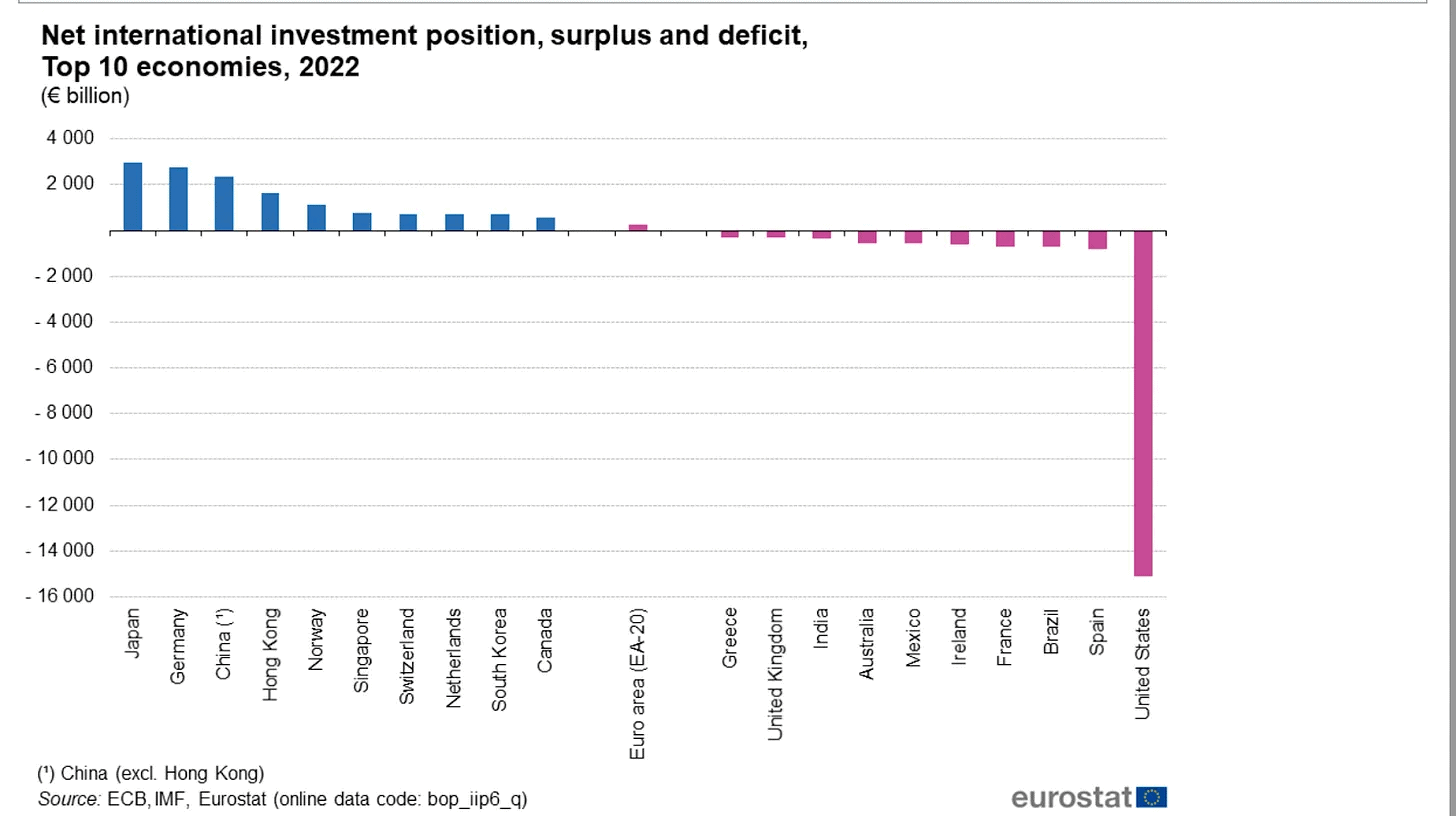

Щоб зрозуміти архітектуру економіки, створену США після Другої світової війни, погляньте на наведений нижче графік. Він відображає дефіцит або профіцит інвестиційних позицій найбагатших країн.

Суть у тому, що після Другої світової війни США дозволила Німеччині, Японії та Китаю зростати за рахунок експорту товарів. Ці товари продавалися в США й оплачувалися доларами, які потім повторно інвестувалися експортерами в економіку (державні облігації) Сполучених Штатів у вигляді капіталу.

Згідно з цією моделлю країни-експортери на кшталт Німеччини і Японії повинні економити і виробляти, а жителі США — постійно витрачати і споживати. Але проблема в тому, що через скорочення населення попит на товари в США і Китаї (найбільший сировинний споживач) падає, а їхні ринки перенасичені.

Через це ефективність інвестицій в інфраструктуру і виробництво знижується, що має призвести до банкрутства величезної кількості компаній. Щоб врятувати їх і не допустити безробіття, уряди країн-виробників постійно втручаються і видають дешеві кредити для збереження темпів зростання.

З іншого боку, США не може закрити свій ринок для інвестицій експортерів, щоб захистити внутрішні активи від інфляції, оскільки це не дасть змоги зарубіжним виробникам утримувати заробітну плату і ціни товарів на низькому рівні.

Зрештою і тим, і іншим потрібно друкувати гроші: експортерам — щоб видавати кредити своїм виробникам, споживачам — щоб обслуговувати борг, який постійно зростає.

Шахраї завжди програють

З точки зору еліт, проблематичність ситуації, що склалася, в тому, що робітничий клас завжди прагне поліпшити своє життя:

- у Європі та Азії їм потрібні вищі зарплати, більше купівельної спроможності та соціальної захищеності;

- у США, де всього цього вистачає, пролетаріат просто прагне повернути свої робочі місця, скорочені через експортерів, і виробляти товари самостійно.

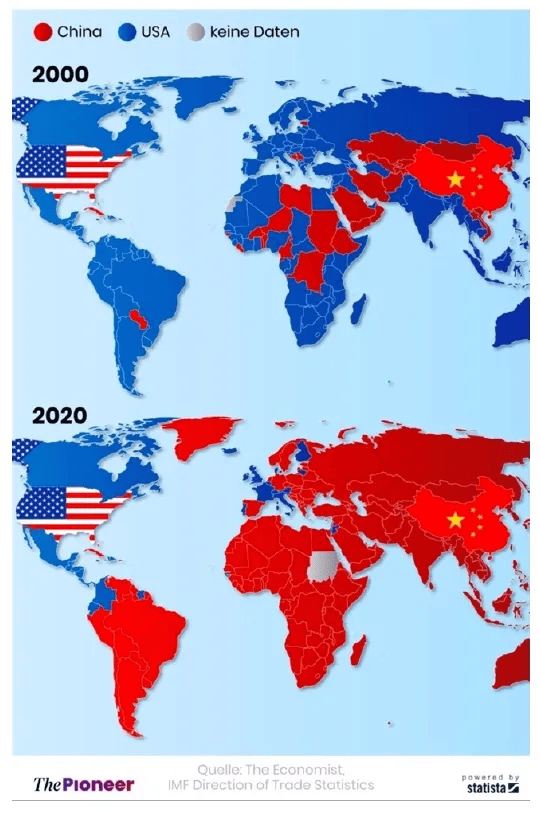

Але оскільки еліти не мають наміру змінювати систему глобально, вони починають шахраювати. Прикладом такого шахрайства є розрив між економіками США і Китаю, які сильно залежать одна від одної.

Китай у пошуках нових ринків почав витісняти США зі світової торгівлі і, що більш важливо, продавати свої товари за юані, а не долари.

Америка, зі свого боку, запровадила санкції та обмеження на торгівлю напівпровідниками, щоб уповільнити економічне і технічне зростання Китаю. Першою великою жертвою цих санкцій стала Huawei.

Розпочавши економічну війну з Китаєм, США шахраює, використовуючи активи своїх іноземних інвесторів — Німеччини, Японії і того ж Китаю, для відновлення власної економіки. Інвестиції цих країн йдуть на те, щоб фінансувати будівництво виробничих потужностей напівпровідників і відновлюваної енергетики. Випуск із цією метою великого обсягу державних облігацій призвів до їх знецінення.

Бачачи це, експортери перестали реінвестувати свої доходи в держборг США, що по суті теж є шахрайством. Як наслідок — державні облігації почали знецінюватися ще більше.

Очевидно, що дисбаланси не можуть накопичуватися вічно, тому зрештою з’явиться нова глобальна економічна система. Але доти, гроші будуть друкуватися в надії на швидке «зростання», яке допоможе зробити Америку, Китай, Японію і Німеччину знову великими.

Я впевнений, що це останній кредитний цикл, який переживає нинішній режим. Просто тому, що ніхто не хоче добровільно володіти будь-якими державними облігаціями:

- приватному сектору облігації не потрібні, оскільки їм доведеться витрачати капітал на ресурси, які постійно дорожчають;

- банкам облігації не потрібні, оскільки призвели до неплатоспроможності під час постковідного буму;

- центробанкам не потрібні, оскільки вони скорочуватимуть свої баланси для боротьби з інфляцією.

Ймовірно, уряди зі змінним успіхом стимулюватимуть купівлю облігацій цими учасниками ринку в обмін на накопичення, надруковані гроші або активи вкладників.

Бульбашка облігацій

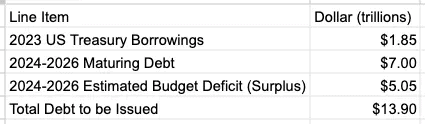

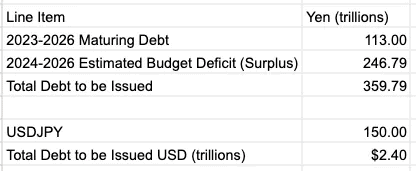

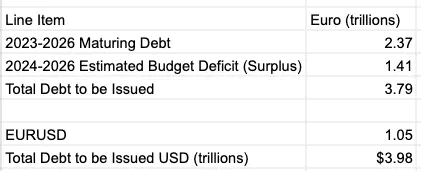

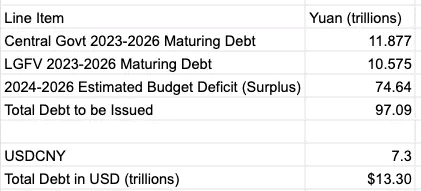

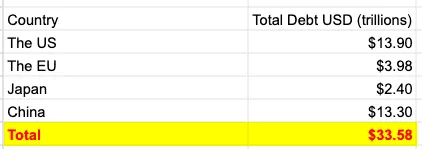

Нижче наведено мою оцінку загального обсягу державного боргу, який має бути випущений США, Китаєм, Японією та ЄС для покриття дефіциту в період з 2023 по 2026 рік.

Я вибрав 2026 рік як кінцеву дату, тому що середній термін погашення США, найбільшого боржника і лідера цієї економічної системи, становить близько 3 років.

США

Японія

ЄС

Китай

Це не повні дані по Китаю, оскільки боргові зобов’язання тут можуть випускатися не тільки централізовано, а й місцевою владою. Ці зобов’язання формально не гарантуються центральним урядом, але й допустити по ньому дефолту він не може. Однак у мене немає даних щодо боргу місцевої влади, що не дає змоги повною мірою оцінити їхній вплив на сукупний держборг КНР.

Підсумок

Уряд може збільшувати держборг без зростання інфляції, якщо є природні покупці для облігацій. За досить високої прибутковості цього інструменту він може витіснити інші активи та висмоктати з фондового ринку всю ліквідність, але це небажаний результат.

У теорії держава могла б самостійно себе фінансувати, не залучаючи приватний капітал. Але з урахуванням поточного співвідношення світового боргу до ВВП обсяг майбутніх зобов’язань безумовно витягне всю ліквідність приватного сектора. Центробанкам доведеться друкувати більше грошей для викупу облігацій.

Складно сказати, яку частку зобов’язань профінансують центробанки, але з огляду на дані про держборг у період пандемії, я можу зробити прогноз, що не менше ніж 50%. У результаті до 2026 року світова грошова маса збільшиться більше, ніж за весь період COVID-19, коли співвідношення боргу до ВВП зросло більш ніж на 100%.

Куди підуть ці гроші?

Наступне питання полягає в тому, куди відправляться трильйони надрукованого фіата? Величезні обсяги державних запозичень витіснять будь-який бізнес, який потребує кредиту. Навіть якщо прибутковість облігацій залишиться низькою, кредитів не вистачатиме. Деякі підприємства не зможуть рости, інші й зовсім збанкрутують.

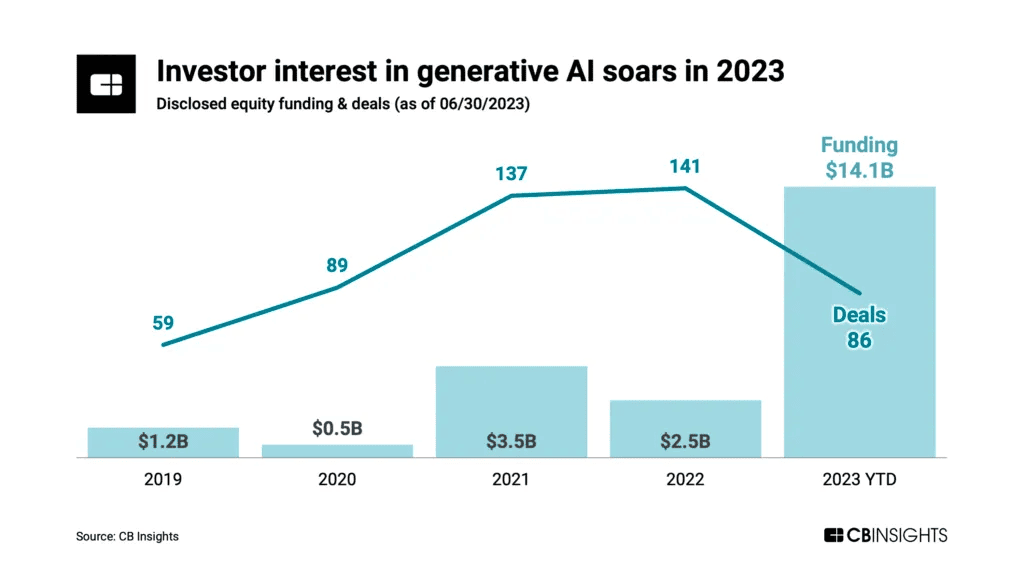

Замість цього «безкоштовні» гроші потечуть до нових технологічних компаній, які обіцяють божевільний прибуток. Кожна бульбашка фіатної ліквідності підносить свою форму технології, яка зачаровує інвесторів і привертає до біса багато капіталу. У 2008 році це була реклама в Web 2.0, соціальні мережі та стартапи економіки спільного споживання. Цього разу, я думаю, інвестиції залучать розробки, пов’язані зі штучним інтелектом.

Вливання капіталу в ШІ вже почалося, і воно буде тільки посилюватися в міру зростання глобальної грошової маси.

Інтерес інвесторів до генеративного ШІ. Дані: Артур Хейс.

Не будь дурнем

Той факт, що капітал поллється в компанії, які займаються штучним інтелектом, не означає, що інвестору буде легко заробляти гроші. Якраз навпаки — переважну більшість цих грошей витратять на стартапи, які не зможуть створити продукт із платоспроможними клієнтами.

Акселератор Y Combinator (YC) не так давно був заповнений стартапами, що створюють плагіни на базі великих мовних моделей (LLM) OpenAI. Потім OpenAI вирішила випустити власний набір плагінів, і оцінка всіх цих проєктів миттєво впала до нуля.

Щоб уникнути подібних сценаріїв, венчурні інвестори намагатимуться вкладатися в компанії із захищеним бізнесом, заснованим на власних моделях ШІ. Теоретично це чудово, але на що саме стартап витрачатиме гроші?

Штучний інтелект потребує обчислювальних потужностей і дискового простору. Це означає, що розробникам одразу ж треба купити час обробки GPU і хмарне сховище. У більшості проєктів фінанси закінчаться швидше, ніж вони створять щось справді унікальне, тому що масштаб обчислювальної потужності та зберігання даних, необхідних для створення справді нового ШІ, приголомшує.

Я припускаю, що до 2030 року залишиться менше 1% діючих стартапів. Це означає, що ви, як інвестор, майже напевно втратите всі свої гроші, намагаючись інвестувати в ШІ. Замість того щоб намагатися знайти голку в копиці сіна, просто купіть акції Nvidia (провідний виробник чіпів для графічних процесорів) і Amazon (власник постачальника хмарної інфраструктури Amazon Web Services). Обидві компанії котируються на біржі, а їхні папери ліквідні.

Проте така інвестиція пов’язана з ризиком оцінки. Наприклад, Nvidia торгується з шалено високим мультиплікатором ціна/прибуток (P/E) — 101x. Тобто, $1 долар прибутку дорівнює ціні акції в $101.

Якщо інвестори присвоять Nvidia нижчий мультиплікатор P/E, акції різко впадуть. Навіть фактичний прибуток буде величезним. Саме тому потрібно правильно вибрати час для інвестицій, щоб купити папір з меншим мультиплікатором.

Купівля акцій Nvidia під час фази ейфорії з мультиплікатором 101х, дуже ймовірно, призведе до збитків. Набагато безпечніше інвестувати, коли папери отримають більш справедливу ринкову оцінку.

Ціна — найважливіша змінна. Тому при всьому бажанні брати участь у маніакальній бульбашці ШІ у мене є деякі правила.

- Я купую тільки ліквідні активи, які торгуються на біржі. Це дозволяє мені входити і виходити з угоди, коли мені захочеться.

- Я інвестую тільки в ті активи, які суттєво впали порівняно з попереднім історичним максимумом (ATH). Щоб мультиплікатор на прибуток був значно нижчим, ніж під час ейфорії.

- Я добре знаю і розумію ринок криптовалютного капіталу, тому я хочу вкладати в щось, що пов’язує цифрові активи та ШІ.

Децентралізація для ШІ

Оскільки я й гадки не маю, які бізнес-моделі ШІ будуть успішними, я хочу інвестувати в базову інфраструктуру цього сектора — або в обчислювальні потужності, або в хмарне сховище даних.

Для обох цих груп важлива децентралізація, оскільки ШІ стикається з екзистенціальними ризиками, якщо контрольовані людиною централізовані компанії вирішать обмежити доступ до своїх послуг.

Мені так і не вдалося знайти блокчейн-проєкт, який дозволяв би ділитися обчислювальними потужностями, тому я не знаю, як інвестувати в децентралізований сервіс цього класу. Залишаються вкладення в розподілене сховище даних.

Найбільшим проєктом цього сектора за обсягом сховища і загальною кількістю збережених байтів є Filecoin (FIL). Він також привабливий тим, що існує вже кілька років і містить велику кількість даних.

Без даних ШІ не може навчатися. Якщо дані будуть скомпрометовані через єдину точку відмови або об’єкт зберігання змінить права доступу, ШІ перестане існувати. Тому я не хочу володіти акціями великого постачальника хмарних послуг на кшталт Amazon.

Давайте пройдемося по моєму контрольному списку, щоб зрозуміти, чи підходить FIL.

- Чи можна торгувати на біржі?

Так. FIL почав торгуватися 2020 року і торгується на всіх основних біржах.

- Чи торгується він набагато нижче за ATH?

Так. FIL впав майже на 99% порівняно з квітневим показником 2021 року. Але що ще важливіше, мультиплікатори ціна/ємність сховища і ціна/використання зросли на 99%.

- Це криптовалюта, мережа якої потрібна для роботи ШІ?

Так. Filecoin — це блокчейн, заснований на доказі Proof-of-Spacetime, а FIL — його нативний токен.

Давайте торгувати

Сьогодні я можу купити активи, які, на мою думку, торгуються за «дешевими» цінами (FIL to da MOON) і ринок може не відреагувати. Монета може торгуватися навіть нижче моєї середньої ціни входу. Але математика каже, що я на правильному боці розподілу ймовірностей.

Подвійне щастя для мого портфоліо.

Уряди в усі часи знали тільки один вихід з важковирішуваної проблеми великого боргу і недостатньої продуктивності: друкування грошей. Знецінення валюти є частиною занепаду будь-якої великої імперії або цивілізації. Наша «сучасна» ситуація нічим не відрізняється.

У мене було певне передчуття щодо цифр, але навіть я був здивований їхнім порядком. Питання полягає в тому, коли широка публіка, яка володіє облігаціями, що складається з банків, підприємств і приватних осіб, відмовиться вкладати свої заощадження в держборг з від’ємною реальною прибутковістю.

Світ вступає в епоху, коли боргові баланси зростають швидше, ніж може зрозуміти наш древній мозок. Побачивши ці катастрофічні графіки, люди почнуть тікати, і центральні банки повинні будуть втрутитися, озброївшись грошовим принтером.

Гряде бум фіатної ліквідності.

Штучний інтелект переживає активне прийняття. Цей напрямок досліджується відтоді, як у середині 20 століття було винайдено комп’ютери, але тільки зараз, майже 70 років потому, додатки ШІ стають корисними для сотень мільйонів людей. Зростання і швидкість, з якою зміниться наше життя завдяки машинам, що думають, будуть вражаючими.

Маючи на руках десятки трильйонів безоплатного фіата, усі — від політиків і хедж-фондів до венчурних інвесторів — вкладатимуть його в те, що опосередковано пов’язане зі штучним інтелектом. Насправді бум ШІ ще навіть не почався.

Просто почекайте, поки великі центральні банки почнуть друкувати гроші, щоб врятувати свої національні уряди від банкрутства. Величезна кількість капіталу та увага, зосереджені на цій «новій» технології, буде чимось небаченим раніше.

Надруковані паперові гроші та стрімке впровадження штучного інтелекту створять найбільшу фінансову бульбашку з тих, що коли-небудь існували.

Але до біса все це — давайте веселитися, як у 2019 році!

Інші есе Артура Хейса