«Повітряний замок» — нове есе Артура Хейса

Переклад статті Артура Гейса «Bouncy Castle»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах.

Встроміть у нього виделку, тому що ми покінчили з інфляцією в Америці. Ура!

Отже, що ми бачимо на графіку. Це інфляція, яку вимірює індекс CPI (він, до речі, помилковий і вводить людей в оману). Consumer price index щомісяця публікує Бюро трудової статистики США. У середині 2022 року інфляція досягла свого піка в 9%. Зараз вона стрімко знижується. За задумами, CPI має досягти цільового рівня у 2%.

Багато хто вважає, що нещодавній стійкий спадний тренд означає тільки одне: сер Пауелл готовий відкрити грошові крани і викликати дощ, як було в березні 2020 року. Америка — і, можливо, весь світ — майже на порозі цієї чудової події.

Якщо говорити про рецесію, ті самі прогнозисти стверджують, що наш шановний лорд Пауелл шукає будь-яку можливість, щоб відмовитися від своєї нинішньої політики кількісного посилення (Quantitative Tightening, QT). Він нібито відкинуто взяв на себе більшу частину провини, щоб ми тимчасово увійшли в економічний спад. Тепер, коли CPI опустився, Пауелл урочисто оголосить, що його праведна кампанія зі знищення інфляційного монстра увінчалася успіхом, і ми можемо знову безпечно відкрити крани достатку.

Я не впевнений, що ці прогнозисти мають рацію, але про це трохи пізніше. А поки що припустімо, що ринок вважає такий варіант найімовірнішим. Виникає питання, якою буде реакція біткоїна? Щоб точно змоделювати це, ми повинні пам’ятати дві важливі речі.

По-перше, Bitcoin і ширші ринки криптокапіталу — це єдині ринки, які справді вільні від маніпуляцій з боку центробанків і великих світових фінансових інститутів.

Ви можете заперечити: «А як щодо всього цього збіговиська збанкрутілих компаній, таких як Three Arrows Capital, FTX, Genesis, Celsius тощо?». І це справедливе зауваження. Але я б відповів, що ці фірми зазнали невдачі через кредитне плече, коли ціни на крипторинку скорегувалися. У відповідь ринок швидко знайшов набагато нижчу клірингову ціну, за якої кредитне плече просто видалилося з системи. Якби така сама безрозсудна поведінка мала місце в паразитичній системі TradFi, влада спробувала б відстрочити крах на ринку. Вона підтримувала б збанкрутілі організації до останнього — як вона завжди це робить — і в процесі підірвала б саму економіку, яку в теорії має захищати.

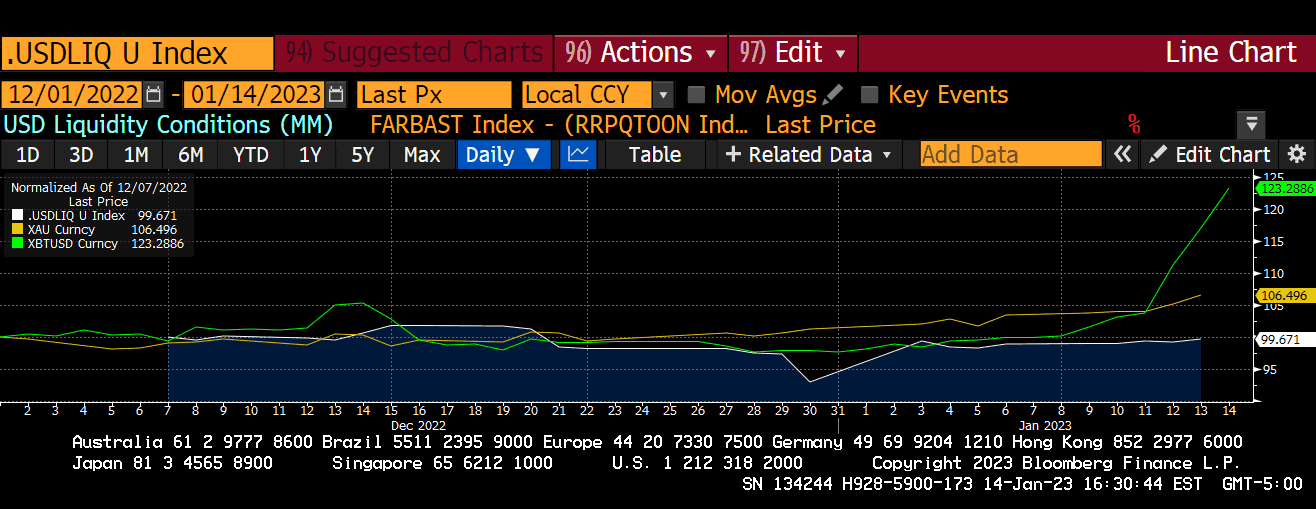

Тепер друге, що потрібно пам’ятати про Bitcoin. Він з’явився як реакція на марнотратство світової глобальної фіатної грошової системи, і його ціна сильно залежить від глобальної ліквідності долара в майбутньому (через роль долара як глобальної резервної валюти). Я докладно розповів про цю концепцію у своєму недавньому есе «Навчи мене, тату».

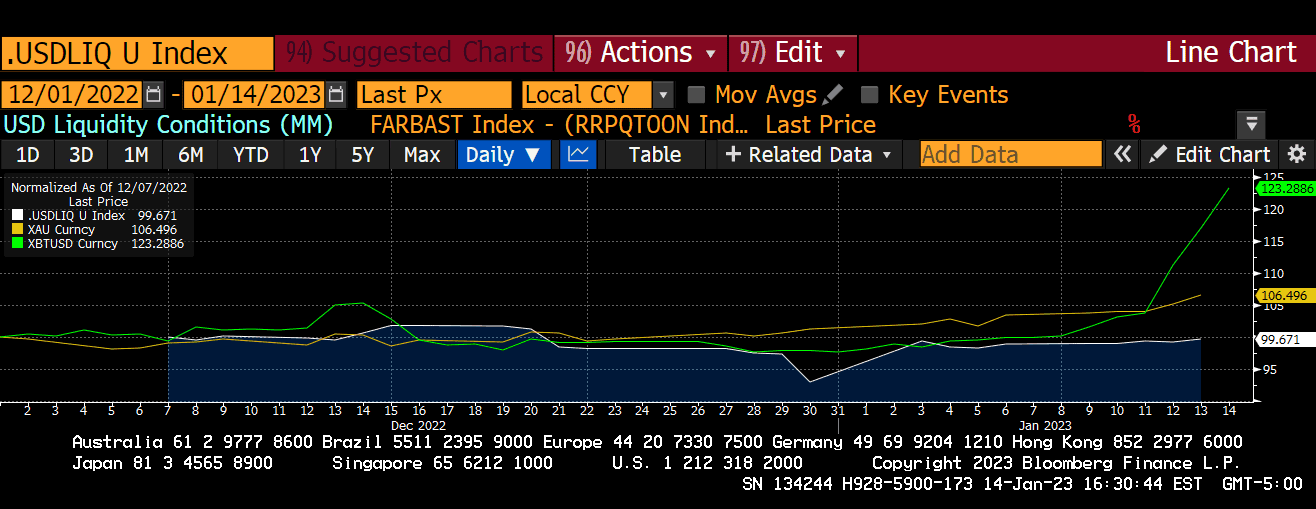

Так ось. За останні два місяці Bitcoin перевершив показник індексу ліквідності долара (USD Liquidity Index). Це вказує мені на важливий момент. Ринок вважає, що розворот ФРС грає нам на руку.

Подивіться на поведінку ціни Bitcoin. Зараз він відскакує від низької бази. Звідси ми можемо визначити кілька різних потенційних варіантів руху вперед. Вони залежатимуть від того, які фактори насправді стануть причиною ралі:

Сценарій ралі-каталізатора 1: Bitcoin просто переживає природний відскік від локальних мінімумів нижче $16 тисяч.

Якщо це ралі справді є природним відскоком від локальних мінімумів, я очікую, що біткоїн згодом знайде нове плато і рухатиметься в боковику, доки не покращаться умови доларової ліквідності.

Сценарій ралі-каталізатора 2: Bitcoin зростає, бо ринок випереджає новину про те, що ФРС знову друкуватиме долари. Якщо це так, я бачу два можливих сценарії:

Сценарій 2A: Якщо ФРС не доб’ється розвороту або кілька керівників ФРС відмовляться від будь-яких очікувань розвороту навіть після «хороших» CPI, то біткоїн впаде до попередніх мінімумів.

Сценарій 2B: Якщо ФРС все ж зробить розворот, біткоїн продовжить свою сильну динаміку, і це ралі стане початком довготривалого бичачого ринку.

Очевидно, ми всі хочемо вірити, що рухаємося за Сценарієм 2В. Але я думаю, що насправді ми зіткнемося з комбінацією сценаріїв 1 і 2А. Через це я не можу натиснути на кнопку «Купити», хоча руки сверблять.

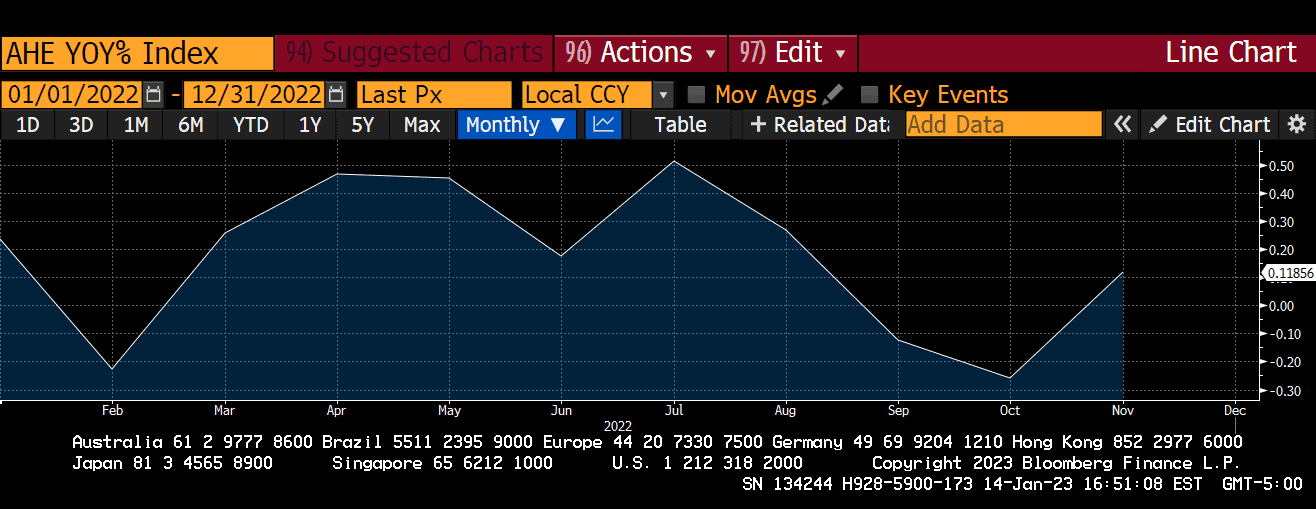

Загалом я вірю, що рано чи пізно відбудеться розворот ФРС. Але це станеться не просто тому, що CPI взяв тенденцію до зниження. Сер Пауелл заявив, що швидше покладається на CPI як на міру інфляції. Але при цьому він відстежує взаємодію між зростанням заробітної плати (US hourly earnings, погодинний дохід у США) і базовими витратами на особисте споживання (Core CPE).

До речі, я сам не думаю, що CPI або Core CPE є хорошим показником інфляції. Core CPE особливо неточний, тому що він не включає в розрахунок харчові продукти та енергію. Плебеї не бунтують, коли зростають ціни на телевізори з плоским екраном — вони бунтують, коли ціна на хліб підскакує на 100%. Але незалежно від того, що я думаю, для нашого прогнозування має значення тільки одна річ. Сер Пауелл повідомив, що ґрунтуватиме будь-які рішення щодо розвороту політики не тільки на CPI. Він враховуватиме зростання заробітної плати в США порівняно з базовою PCE.

Це графік процентних змін погодинної зарплати в США мінус Core PCE (теж у відсотках). Обидва показники подано в річному обчисленні.

Отже, що ми бачимо. Заробітна плата в США в середньому зростає тими самими темпами, що й інфляція (згідно з визначенням Пауелла і CPE). Це означає, що товари стають дорожчими, але і здатність людей купувати ці товари теж збільшується коштом зростання зарплати. У результаті є ризик того, що висока купівельна спроможність людей може сприяти подальшій інфляції товарів. Іншими словами, виробники товарів усвідомлюють, що їхні покупці почали заробляти більше грошей, ніж за старих цін. А отже, можна підняти ціни ще вище, щоб отримати більше від недавнього приросту зарплати своїх покупців. При цьому їм не потрібно турбуватися про зниження попиту на продукцію.

Тож у сера Пауелла є серйозні підстави для того, щоб підвищувати ставки. Це стримує споживчий попит і зупинить подальшу товарну інфляцію. Пауелл, ймовірно, скористається цим інструментом. Він чітко вказав, що прагне до того, щоб прибутковість усієї кривої скарбничих облігацій США перевищувала інфляцію (наразі цього ще не вдалося домогтися).

У грудні Core PCE додав 4,7% у річному обчисленні. А тепер подивимося на наведену вище криву прибутковості. Тільки 6-місячні скарбничі облігації зараз мають прибутковість вище 4,7%. Папери з іншими термінами погашення мають набагато меншу дохідність.

Таким чином у сера Пауелла залишається багато можливостей для маневру, щоб продовжувати підвищення ставок. І — що більш важливо — продовжувати скорочувати баланс ФРС. Він може і далі посилювати грошово-кредитні умови, поки облігації не прийдуть до бажаних значень.

У чому сенс цих останніх графіків і моєї риторики? Я просто хочу показати, що спадний показник CPI безглуздий. Він не узгоджується з фактичними метриками, які використовує сер Пауелл, щоб судити, чи вдалося ФРС вбити інфляцію. Падіння індексу CPI може на щось вказувати, але я не думаю, що воно якимось значущим чином змінює прогнозований час можливого розвороту ФРС.

Але я вважаю, що якщо Пауелл проігнорує цифру CPI і продовжить скорочувати баланс ФРС за допомогою QT, це призведе до сильного руйнування кредитного ринку. Воно буде настільки значним, що закінчиться великою критикою момент для ФРС і змусить їх різко змінити курс.

З моменту свого максимуму в $8,965 трлн (він зафіксований 13 квітня 2022 року) баланс ФРС скоротився на $458 млрд (стан на 4 січня 2023 року). ФРС мала скоротити баланс загалом на $523 млрд у 2022 році, тому вони досягли тільки 88% від своєї мети. Поточний курс QT передбачає, що баланс знижуватиметься ще на $100 млрд щомісяця. А це загальна сума в $1,2 трлн у 2023 фінансовому році. Якщо вилучення половини трильйона доларів у 2022 році призвело до найгіршої прибутковості облігацій та акцій за кілька сотень років, то уявіть, що станеться, якщо у 2023 році буде вилучено вдвічі більше цієї суми..

Реакція ринків на вливання і вилучення грошей несиметрична. Тому я очікую, що закон непередбачених наслідків вкусить ФРС за дупу, коли вони продовжать вилучати ліквідність. Думаю, сер Пауелл теж інстинктивно розуміє це. Тому що, яким би агресивним не був його QT, у такому темпі знадобиться багато років, щоб повністю повернути назад кількість грошей, надрукованих після початку пандемії COVID.

Із середини березня 2020 року до середини квітня 2022 року ФРС надрукувала $4,653 трлн. За скорочення на $100 млрд на місяць знадобиться приблизно 4 роки, щоб повністю повернутися до рівнів балансу ФРС до пандемії.

Якби ФРС була супер-пупер серйозно налаштована повернути назад зростання грошової маси, вона б відразу продала MBS і скарбничі облігації. А не просто припинила б реінвестувати облігації з терміном погашення, що настає. Пауелл міг би діяти швидше, але цього не сталося. Це вказує на те, що він прекрасно розуміє: ринок не витримає падіння активів ФРС. Але Пауелл все ще переоцінює здатність ринку впоратися з тим, що ФРС залишається пасивним учасником. Ринок MBS і Treasury (іпотечних паперів і скарбничих облігацій) потребує ліквідності ФРС. Ці ринки (а також всі інші ринки з фіксованим доходом, які отримують оцінку і ціноутворення на основі даних еталонних показників) дуже скоро зіткнуться зі світом болю, якщо QT і надалі буде пихкати в такому самому темпі.

Аналіз сценаріїв розвороту ФРС

На мій погляд, є дві речі, які можуть змусити ФРС розвернутися:

Варіант 1. Пауелл розглядає падіння CPI як підтвердження того, що ФРС зробила достатньо і може найближчим часом призупинити підвищення ставок. Також, можливо, він зупинить QT і знизить ставки, якщо у 2-му півріччі 2023 року почнеться помірна рецесія. Грошово-кредитна політика зазвичай працює із затримкою від 12 до 24 місяців, і тому Пауелл, бачачи, що CPI демонструє тенденцію до зниження, отримає впевненість, що інфляція повернеться до 2% у найближчому майбутньому. Як я зазначив вище, цей сценарій малоймовірний, тому що для Пауелла CPI не відіграє ролі. Але все ж не будемо його виключати.

Варіант 2. Частина кредитного ринку США руйнується, це призводить до фінансового краху по широкому колу активів. У відповідь ФРС зробить аналогічні дії, що і в березні 2020 року. Вони прийдуть на екстрену пресконференцію і зупинять QT. Тобто, значно знизять ставки і відновлять кількісне пом’якшення (QE), знову купуючи облігації.

Я очікую, що в Сценарії 1 ціни на ризиковані активи плавно підійматимуться вгору. Ми б не стали повертатися до мінімумів 2022 року, і це було б приємне середовище для фінансових менеджерів. Просто відкиньтеся на спинку крісла і спостерігайте, як спрацьовують базові ефекти CPI. Американська економіка опиниться в так собі становищі, але нічого кардинально поганого не станеться. Навіть якби була невелика рецесія, це не було б схожим на те, що ми бачили з березня по квітень 2020 року або під час глобальної фінансової кризи 2008 року. З двох сценаріїв цей є найкращим. Він означає, що ви можете почати купувати зараз, до того, як відбудеться «Ефект Золотоволоски».

Прик. «Ефект Золотоволоски» — явище, коли економіка розвивається темпами, достатніми для запобігання рецесії, але їх не вистачає, щоб інфляція розігналася занадто сильно. При цьому ВВП і вартість активів зростають, але рівні безробіття і відсоткової ставки залишаються на колишніх рівнях.

Що трапиться за сценарію 2? Ціни на ризиковані активи різко падають. Облігації, акції та всі криптовалюти стікають кров’ю. Адже розчиняється клей, який скріплював глобальну фінансову систему, засновану на доларах. Уявіть собі, що прибутковість 10-річних скарбничих облігацій США швидко подвоюється з 3,5% до 7%, S&P 500 падає нижче 3000, Nasdaq 100 падає нижче 8000, а біткоїн торгується за $15 тисяч або нижче. Сер Пауелл тут вчинить як олень на дорозі, захоплений зненацька фарами. Він сяде на коня і покличе на допомогу Голгофу, яка друкує гроші. Цей сценарій менш ідеальний. Адже кожен, хто купує ризиковані активи зараз, потім зіткнеться з масовим падінням. 2023 рік може бути таким же поганим, як і 2022, поки ФРС не розвернеться.

Мій базовий сценарій — Сценарій 2.

Усе, що блищить

Найбільш логічним контраргументом до мого базового сценарію 2 є те, що золото також зросло разом із біткоїном. Золото це більш ліквідний і надійний актив. І воно служить тій самій меті, тобто також є захистом від фіатної грошової системи. Тож, на перший погляд, можна припустити, що недавній пампінг золота став ще одним свідченням впевненості ринку у швидкому розвороті ФРС. Це справедливий висновок. Але я підозрюю, що зростання золота відбувається зовсім з іншої причини — і тому важливо не змішувати зростання золота і біткоїна як спільне підтвердження майбутнього розвороту ФРС. Дозвольте мені пояснити.

Золото — це гроші суверенності. Будь-які держави завжди можуть врегулювати торгівлю товарами та енергією, використовуючи золото. Ось чому кожен центробанк має на своєму балансі деяку кількість золота.

А оскільки кожен центральний банк володіє золотом, відбувається таке. Коли національна валюта майже девальвувала, то щоб зберегти її конкурентоспроможність на глобальному рівні, центробанки завжди вдаються до девальвації стосовно золота (прямо чи опосередковано). Як нещодавній приклад можна навести США, які девальвували долар стосовно золота в 1933 і 1971 роках. Ось чому в моєму портфелі велика кількість фізичного золота і компаній-видобувачів. Завжди краще інвестувати разом із центральним банком, ніж проти нього.

До речі, якщо у вас є всяке паперове собаче лайно на кшталт золотих ETF, то удачі. Єдине, для чого вони годяться, — це підтирати вам дупу.

Я багато писав про те, що дедоларизація світу прискориться найближчими роками через нещодавні ключові геополітичні події. Особливо після заморожування США активів, якими Росія володіла в західній фінансовій системі. Рано чи пізно я очікую, що виробники дешевої людської праці та природних ресурсів зрозуміють, що немає сенсу зберігати своє багатство в скарбничих облігаціях США, коли їх може спіткати така сама доля, як і Росію, якщо вони розлютять патриціїв у Pax Americana. Тож золото залишається найбільш очевидним і привабливим місцем для розміщення капіталу.

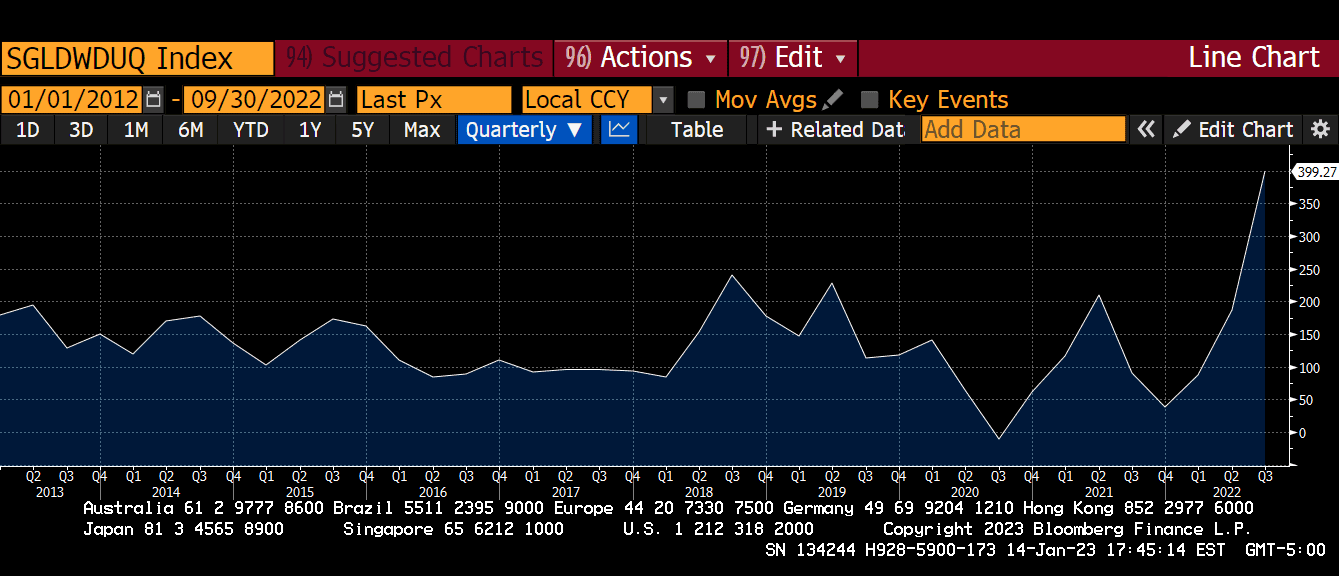

Дані підтверджують ідею про те, що уряди переходять до зберігання багатств у перевіреній часом резервній валюті — золоті. Графік нижче охоплює 10 років і відображає чисті покупки золота центральним банком. Як бачите, ми досягли рекордного максимуму в третьому кварталі 2022 року.

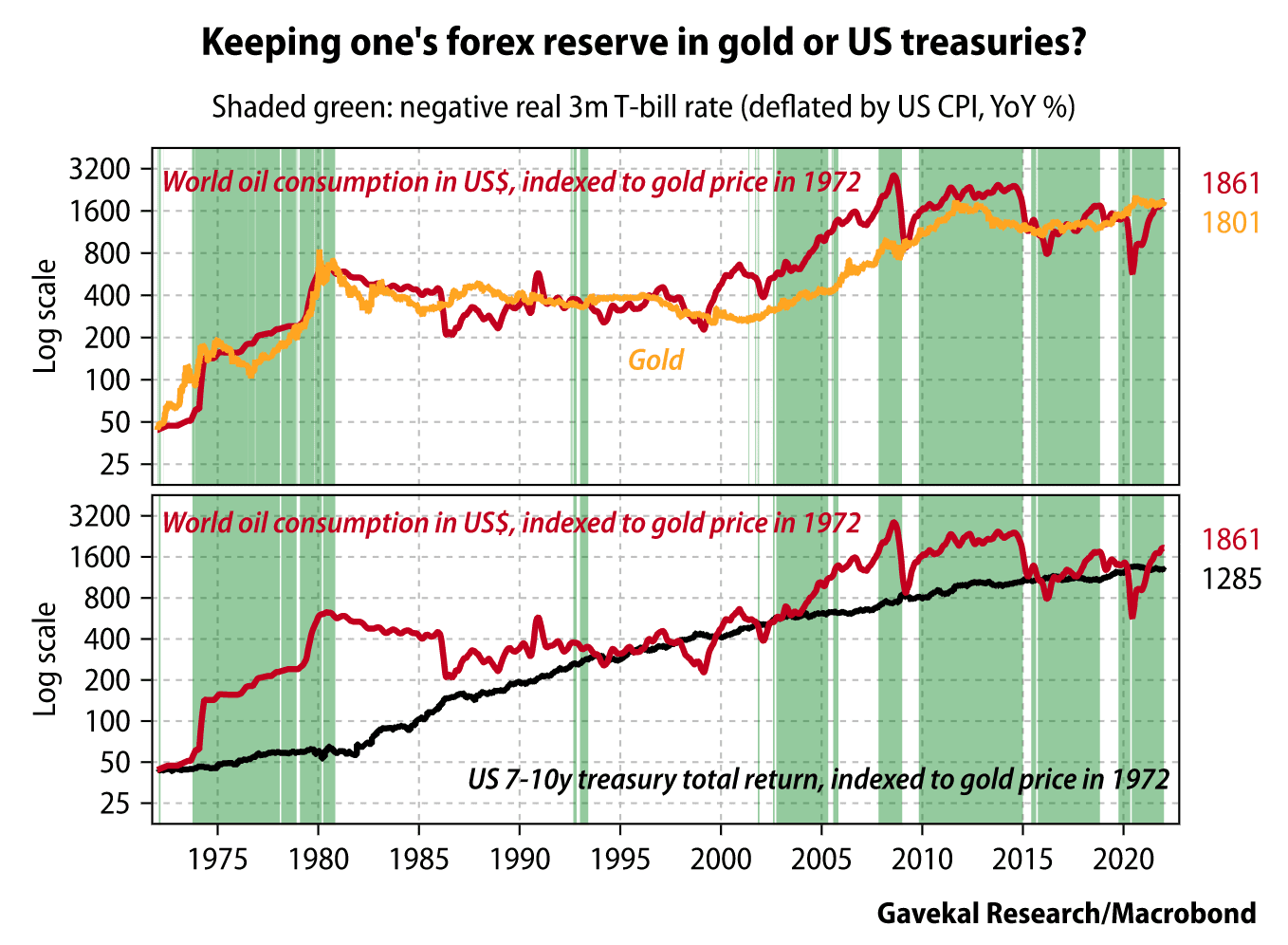

На нас чекає пік дешевої енергії, і це визнають глави багатьох держав. Вони інстинктивно знають (як і більшість людей), що золото зберігає купівельну спроможність в енергетичному вираженні (сира нафта) краще, ніж фальшиві фіатні валюти, зокрема й долар.

Чудова діаграма від Gavekal Research ясно показує, що золото є кращим сховищем енергії, ніж скарбничі облігації США.

Ці дані говорять мені про те, що золото зростає більше через реальний фізичний попит, а не через те, що світові центробанки розраховують на розворот ФРС. Звичайно, частково цей рух може бути пов’язаним з оптимістичними очікуваннями. Але я не вірю, що ці очікування стали рушійною силою такого зростання.

Налаштування трейдингу

Що, якщо я помиляюся, і збудеться Сценарій 1 зі Золотоволоскою?

Це означає, що я вже пропустив дно, і Bitcoin навряд чи повернеться до нього, оскільки просто зараз невблаганно рухається до нового АТН. Якщо це правда, то перехід, ймовірно, відбуватиметься у два етапи. На першому етапі кмітливі спекулянти стануть переможцями від змін політики ФРС. Bitcoin може легко торгуватися від $30 000 до $40 000 на цьому етапі, оскільки зараз ціна сильно знижена через ведмежі настрої після FTX. Наступний етап приведе нас до $69 000 і вище. Але він може початися тільки після того, як на ринки криптокапіталу надійде солідна кількість доларів. Для такої ін’єкції знадобиться, як мінімум, призупинення і підвищення ставок, і QT.

Якщо я помиляюся, то згоден пропустити початкове ралі від дна. Я вже давно в ринку, тож виграю в будь-якому разі. Але мої долари, проінвестовані в короткострокові скарбничі векселі, раптово виявилися б неефективними. І мені потрібно було б перерозподілити цей капітал у біткоїн, щоб максимізувати віддачу від своїх вкладень. Перш ніж відмовитися від облігацій, які я купив із прибутковістю 5%, я хотів би бути повністю впевненим, що бичачий ринок повернувся. Прибутковість 5%, очевидно, нижча за інфляцію, але це краща альтернатива, ніж потім страждати від зниження на 20%, тому що я помилився в розрахунку ринку і купив ризиковані активи занадто рано, до настання наступного циклу.

Коли вони все ж вирішать розвернутися, ФРС заздалегідь чітко повідомить про свою відмову від жорсткої грошово-кредитної політики. Наприкінці 2021 року так і було. ФРС повідомила нам, що перемикнеться на боротьбу з інфляцією, обмежить грошову масу і підвищить ставки. Вони послідовно почали робити це в березні 2022 року. І всіх, хто їм раніше не вірив, убивали. Я просто хочу сказати, що те ж саме відбудеться і в іншому напрямку — тобто ФРС спочатку скаже нам, коли все закінчиться, і якщо ви їм не повірите, то пропустите феєричне ралі.

Оскільки ФРС ще навіть не заїкалися про розворот, я дозволю собі почекати. Насамперед я думаю про збереження капіталу, а потім вже про зростання. Я вважатиму за краще купувати на ринку, який вже 100% пройшов дно. І тільки після того, як ФРС повідомить про розворот. Це краще, ніж купити на ринку, зрозуміти, що розвороту не відбувається, а потім потрапити під корекцію на 50%+ через погані макроси.

Якщо я маю рацію і станеться катастрофічний Сценарій 2 (тобто глобальний фінансовий крах), то я знову відкушу яблуко. Я знатиму, що ринок уже точно досяг дна. Крах, який настане, коли система тимчасово вийде з ладу, або утримає попередні мінімуми в $15 800 доларів, або ні. Насправді неважливо, якого рівня в кінцевому підсумку буде досягнуто на зниженні. Тому що я знаю, що ФРС після цього перейде до друкування грошей і запобіжить черговому фінансовому колапсу. Це буде момент позначення локального дна всіх ризикованих активів. А потім я візьму іншу стратегію, за якою працював у березні 2020 року. Тут уже знадобиться вантажівка, щоб купувати криптовалюти двома руками і лопатою.

Інші есе Артура Хейса