«Воздушный замок» — новое эссе Артура Хейса

Перевод статьи Артура Хейса «Bouncy Castle»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Воткните в него вилку, потому что мы покончили с инфляцией в Америке. Ура!

Итак, что мы видим на графике. Это инфляция, которую измеряет индекс CPI (он, кстати, ошибочный и вводит людей в заблуждение). Сonsumer price index ежемесячно публикует Бюро трудовой статистики США. В середине 2022 года инфляция достигла своего пика в 9%. Сейчас она стремительно снижается. По задумкам, CPI должен достигнуть целевого уровня в 2%.

Многие считают, что недавний устойчивый нисходящий тренд означает только одно: сэр Пауэлл готов открыть денежные краны и вызвать дождь, как было в марте 2020 года. Америка — и, возможно, весь мир — почти на пороге этого чудесного события.

Если говорить о рецессии, те же прогнозисты утверждают, что наш уважаемый лорд Пауэлл ищет любую возможность, чтобы отказаться от своей нынешней политики количественного ужесточения (Quantitative Tightening, QT). Он якобы отверженно взял на себя большую часть вины, чтобы мы временно вошли в экономический спад. Теперь, когда CPI опустился, Пауэлл торжественно объявит, что его праведная кампания по уничтожению инфляционного монстра увенчалась успехом, и мы можем снова безопасно открыть краны изобилия.

Я не уверен, что эти прогнозисты правы, но об этом чуть позже. А пока давайте предположим, что рынок считает такой вариант наиболее вероятным. Возникает вопрос, какой будет реакция Биткоина? Чтобы точно смоделировать это, мы должны помнить две важные вещи.

Во-первых, Bitcoin и более широкие рынки крипто-капитала — это единственные рынки, которые действительно свободны от манипуляций со стороны центробанков и крупных мировых финансовых институтов.

Вы можете возразить: «А как насчет всего этого сборища обанкротившихся компаний, таких как Three Arrows Capital, FTX, Genesis, Celsius и т. д.?». И это справедливое замечание. Но я бы ответил, что эти фирмы потерпели неудачу из-за кредитного плеча, когда цены на крипторынке скорректировались. В ответ рынок быстро нашел гораздо более низкую клиринговую цену, при которой кредитное плечо просто удалилось из системы. Если бы такое же безрассудное поведение имело место в паразитической системе TradFi, власти попытались бы отсрочить крах на рынке. Они поддерживали бы обанкротившиеся организации до последнего — как они всегда это делают — и в процессе подорвали бы саму экономику, которую в теории должны защищать.

Теперь второе, что нужно помнить о Bitcoin. Он появился как реакция на расточительство мировой глобальной фиатной денежной системы, и его цена сильно зависит от глобальной ликвидности доллара в будущем (из-за роли доллара как глобальной резервной валюты). Я подробно рассказал об этой концепции в своем недавнем эссе «Научи меня, папа».

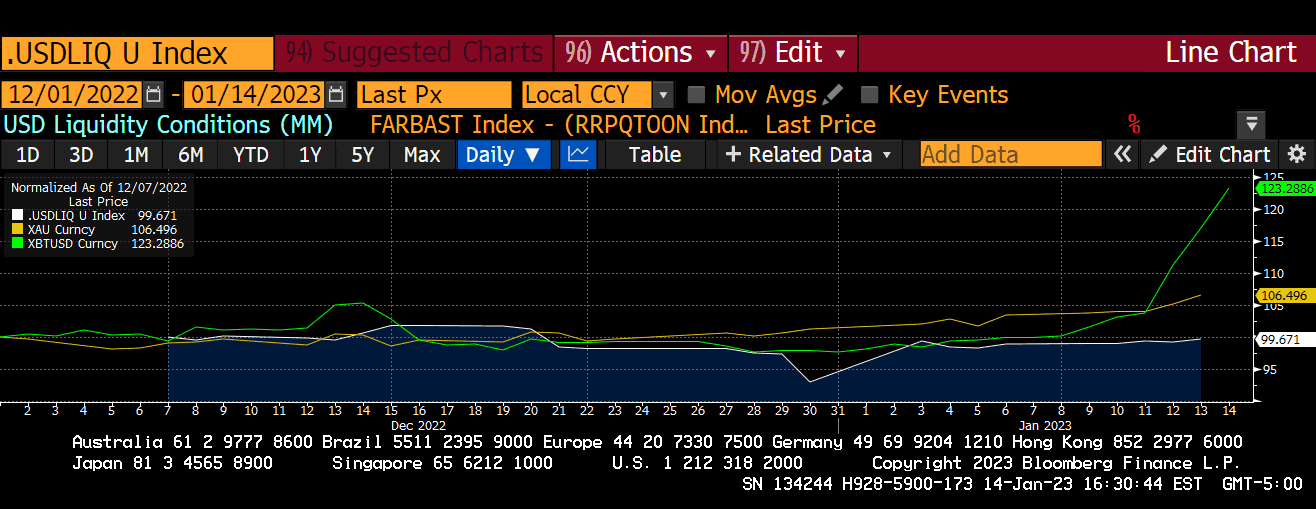

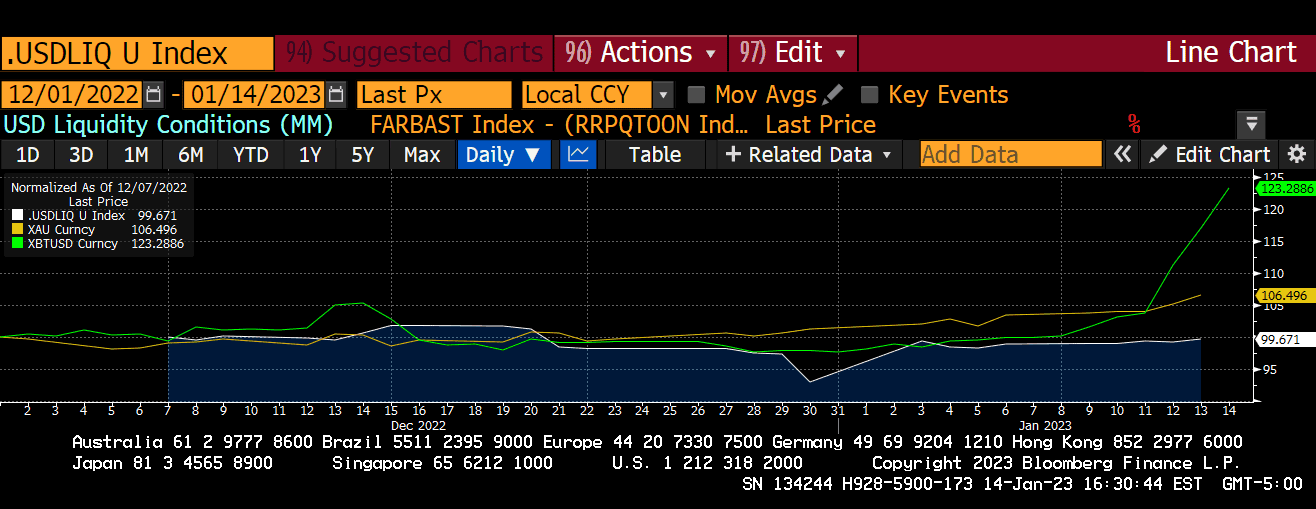

Так вот. За последние два месяца Bitcoin превзошел показатель индекса ликвидности доллара (USD Liquidity Index). Это указывает мне на важный момент. Рынок полагает, что разворот ФРС играет нам на руку.

Посмотрите на поведение цены Bitcoin. Сейчас он отскакивает от низкой базы. Отсюда мы можем определить несколько различных потенциальных вариантов движения вперед. Они будут зависеть от того, какие факторы на самом деле станут причиной ралли:

Сценарий ралли-катализатора 1: Bitcoin просто переживает естественный отскок от локальных минимумов ниже $16 тысяч.

Если это ралли действительно является естественным отскоком от локальных минимумов, я ожидаю, что биткоин впоследствии найдет новое плато и будет двигаться в боковике, пока не улучшатся условия долларовой ликвидности.

Сценарий ралли-катализатора 2: Bitcoin растет, потому что рынок опережает новость о том, что ФРС снова будет печатать доллары. Если это так, я вижу два возможных сценария:

Сценарий 2A: Если ФРС не добьется разворота или несколько управляющих ФРС откажутся от любых ожиданий разворота даже после «хороших» CPI, то биткоин рухнет к предыдущим минимумам.

Сценарий 2B: Если ФРС все же сделает разворот, биткоин продолжит свою сильную динамику, и это ралли станет началом долговременного бычьего рынка.

Очевидно, мы все хотим верить, что движемся по Сценарию 2В. Но я думаю, что на самом деле мы столкнемся с комбинацией сценариев 1 и 2А. Из-за этого я не могу нажать на кнопку «Купить», хотя руки чешутся.

В целом я верю, что рано или поздно произойдет разворот ФРС. Но это произойдет не просто потому, что CPI взял тенденцию к снижению. Сэр Пауэлл заявил, что скорее полагается на CPI как на меру инфляции. Но при этом он отслеживает взаимодействие между ростом заработной платы (US hourly earnings, почасовой доход в США) и базовыми расходами на личное потребление (Core CPE).

Кстати, я сам не думаю, что CPI или Core CPE являются хорошим показателем инфляции. Core CPE особенно неточный, потому что он не включает в расчет продукты питания и энергию. Плебеи не бунтуют, когда растут цены на телевизоры с плоским экраном — они бунтуют, когда цена на хлеб подскакивает на 100%. Но независимо от того, что я думаю, для нашего прогнозирования имеет значение только одна вещь. Сэр Пауэлл сообщил, что будет основывать любые решения касательно разворота политики не только на CPI. Он будет учитывать рост заработной платы в США по сравнению с базовой PCE.

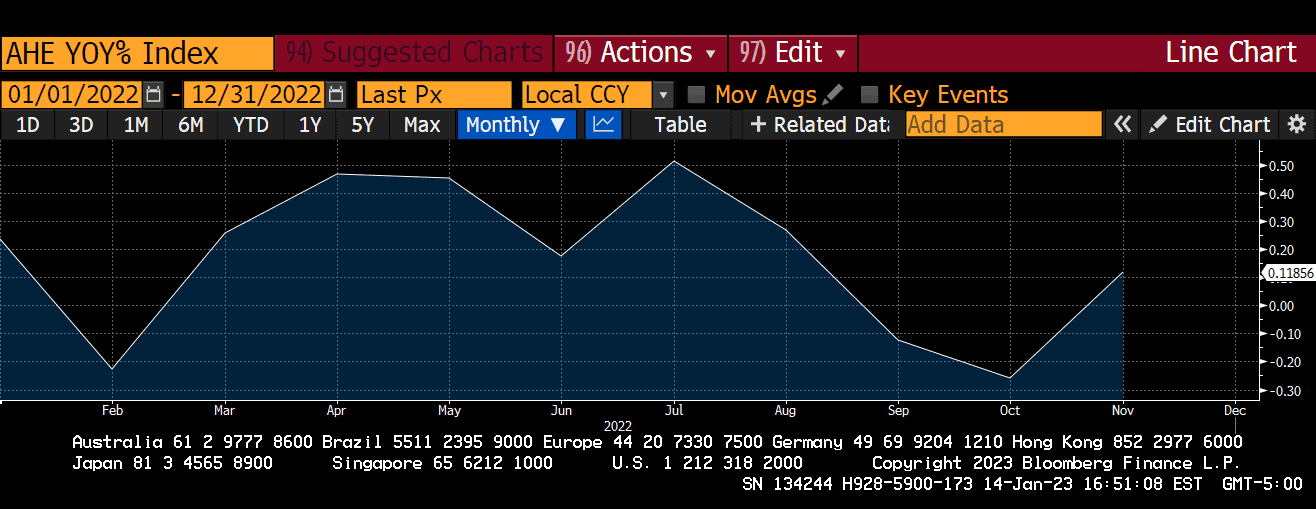

Это график процентных изменений почасовой зарплаты в США минус Core PCE (тоже в процентах). Оба показателя представлены в годовом исчислении.

Итак, что мы видим. Заработная плата в США в среднем растет теми же темпами, что и инфляция (согласно определению Пауэлла и CPE). Это означает, что товары становятся дороже, но и способность людей покупать эти товары тоже увеличивается за счет роста зарплаты. В результате есть риск того, что высокая покупательная способность людей может способствовать дальнейшей инфляции товаров. Другими словами, производители товаров осознают, что их покупатели начали зарабатывают больше денег, чем при старых ценах. А значит, можно поднять цены еще выше, чтобы получить больше от недавнего прироста зарплаты своих покупателей. При этом им не нужно беспокоиться о снижении спроса на продукцию.

Так что у сэра Пауэлла есть серьезные основания для того, чтобы повышать ставки. Это сдерживает потребительский спрос и остановит дальнейшую товарную инфляцию. Пауэлл, вероятно, воспользуется этим инструментом. Он четко указал, что стремится к тому, чтобы доходность всей кривой казначейских облигаций США превышала инфляцию (в настоящее время этого еще не удалось добиться).

В декабре Core PCE прибавил 4,7% в годовом исчислении. А теперь посмотрим на приведенную выше кривую доходности. Только 6-месячные казначейские облигации сейчас имеют доходность выше 4,7%. Бумаги с другими сроками погашения имеют гораздо меньшую доходность.

Таким образом у сэра Пауэлла остается много возможностей для маневра, чтобы продолжать повышение ставок. И — что более важно — продолжать сокращать баланс ФРС. Он может и дальше ужесточать денежно-кредитные условия, пока облигации не придут к желаемым значениям.

В чем смысл этих последних графиков и моей риторики? Я просто хочу показать, что падающий показатель CPI бессмысленный. Он не согласуется с фактическими метриками, которые использует сэр Пауэлл, чтобы судить, удалось ли ФРС убить инфляцию. Падение индекса CPI может на что-то указывать, но я не думаю, что оно каким-то значимым образом меняет прогнозированное время возможного разворота ФРС.

Но я считаю, что если Пауэлл проигнорирует цифру CPI и продолжит сокращать баланс ФРС с помощью QT, это приведет к сильному разрушению кредитного рынка. Оно будет настолько значительным, что закончится большой критикой момент для ФРС и заставит их резко сменить курс.

С момента своего максимума в $8,965 трлн (он зафиксирован 13 апреля 2022 года) баланс ФРС сократился на $458 млрд (состояние на 4 января 2023 года). ФРС должна была сократить баланс в общей сложности на $523 млрд в 2022 году, поэтому они достигли только 88% от своей цели. Текущий курс QT предполагает, что баланс будет снижаться еще на $100 млрд каждый месяц. А это общая сумма в $1,2 трлн в 2023 финансовом году. Если изъятие половины триллиона долларов в 2022 году привело к наихудшей доходности облигаций и акций за несколько сотен лет, то представьте, что произойдет, если в 2023 году будет изъято вдвое больше этой суммы…

Реакция рынков на вливание и изъятие денег несимметрична. Поэтому я ожидаю, что закон непредвиденных последствий укусит ФРС за задницу, когда они продолжат изымать ликвидность. Думаю, сэр Пауэлл тоже инстинктивно понимает это. Потому что, каким бы агрессивным ни был его QT, в таком темпе потребуется много лет, чтобы полностью обратить вспять количество денег, напечатанных после начала пандемии COVID.

С середины марта 2020 по середину апреля 2022 ФРС напечатала $4,653 трлн. При сокращении на $100 млрд в месяц потребуется примерно 4 года, чтобы полностью вернуться к уровням баланса ФРС до пандемии.

Если бы ФРС была супер-пупер серьезно настроена повернуть вспять рост денежной массы, она бы сразу продала MBS и казначейские облигации. А не просто прекратила бы реинвестировать облигации с наступающим сроком погашения. Пауэлл мог бы действовать быстрее, но этого не произошло. Это указывает на то, что он прекрасно понимает: рынок не выдержит падение активов ФРС. Но Пауэлл все еще переоценивает способность рынка справиться с тем, что ФРС остается пассивным участником. Рынок MBS и Treasury (ипотечных бумаг и казначейских облигаций) нуждается в ликвидности ФРС. Эти рынки (а также все другие рынки с фиксированным доходом, которые получают оценку и ценообразование на основе данных эталонных показателей) очень скоро столкнутся с миром боли, если QT продолжит пыхтеть в том же темпе.

Анализ сценариев разворота ФРС

На мой взгляд есть две вещи, которые могут заставить ФРС развернуться:

Вариант 1. Пауэлл рассматривает падение CPI как подтверждение того, что ФРС сделала достаточно и может в ближайшее время приостановить повышение ставок. Также, возможно, он остановит QT и снизит ставки, если во 2-м полугодии 2023 начнется умеренная рецессия. Денежно-кредитная политика обычно работает с задержкой от 12 до 24 месяцев, и поэтому Пауэлл, видя, что CPI показывает тенденцию к снижению, получит уверенность, что инфляция возвратится к 2% в ближайшем будущем. Как я отметил выше, этот сценарий маловероятен, потому что для Пауэлла CPI не играет роли. Но все же не будем его исключать.

Вариант 2. Часть кредитного рынка США рушится, это приводит к финансовому краху по широкому кругу активов. В ответ ФРС предпримет аналогичные действия, что и в марте 2020 года. Они придут на экстренную пресс-конференцию и остановят QT. То есть, значительно снизят ставки и возобновят количественное смягчение (QE), снова покупая облигации.

Я ожидаю, что в Сценарии 1 цены на рискованные активы будут плавно подниматься вверх. Мы бы не стали возвращаться к минимумам 2022 года, и это была бы приятная среда для финансовых менеджеров. Просто откиньтесь на спинку кресла и наблюдайте, как срабатывают базовые эффекты CPI. Американская экономика окажется в так себе положении, но ничего кардинально плохого не произойдет. Даже если бы была небольшая рецессия, это не было бы похожим на то, что мы видели с марта по апрель 2020 года или во время глобального финансового кризиса 2008 года. Из двух сценариев этот является лучшим. Он означает, что вы можете начать покупать сейчас, до того, как произойдет «Эффект Златовласки».

Прим. «Эффект Златовласки» — явление, когда экономика развивается темпами, достаточными для предотвращения рецессии, но их не хватает, чтобы инфляция разогналась слишком сильно. При этом ВВП и стоимость активов растут, но уровни безработицы и процентной ставки остаются на прежних уровнях.

Что случится при сценарии 2? Цены на рискованные активы резко падают. Облигации, акции и все криптовалюты истекают кровью. Ведь растворяется клей, который скреплял глобальную финансовую систему, основанную на долларах. Представьте себе, что доходность 10-летних казначейских облигаций США быстро удваивается с 3,5% до 7%, S&P 500 падает ниже 3000, Nasdaq 100 падает ниже 8000, а биткоин торгуется за $15 тысяч или ниже. Сэр Пауэлл тут поступит как олень на дороге, застигнутый врасплох фарами. Он сядет на коня и призовет на помощь печатающую деньги Голгофу. Этот сценарий менее идеален. Ведь каждый, кто покупает рискованные активы сейчас, потом столкнется с массовым падением. 2023 год может быть таким же плохим, как и 2022, пока ФРС не развернется.

Мой базовый сценарий — Сценарий 2.

Все, что блестит

Наиболее логичным контраргументом моему базовому сценарию 2 является то, что золото также выросло вместе с биткоином. Золото это более ликвидный и надежный актив. И оно служит той же цели, т. е. также является защитой от фиатной денежной системы. Так что на первый взгляд можно предположить, что недавний пампинг золота стал еще одним свидетельством уверенности рынка в скором развороте ФРС. Это справедливый вывод. Но я подозреваю, что рост золота происходит совсем по другой причине — и поэтому важно не смешивать рост золота и биткоина как совместное подтверждение грядущего разворота ФРС. Позвольте мне объяснить.

Золото — это деньги суверенности. Любые государства всегда могут урегулировать торговлю товарами и энергией, используя золото. Вот почему каждый центробанк имеет на своем балансе некоторое количество золота.

А поскольку каждый центральный банк владеет золотом, происходит следующее. Когда национальная валюта почти девальвировала, то чтобы сохранить ее конкурентоспособность на глобальном уровне, центробанки всегда прибегают к девальвации по отношению к золоту (прямо или косвенно). В качестве недавнего примера можно привести США, которые девальвировали доллар по отношению к золоту в 1933 и 1971 годах. Вот почему в моем портфеле большое количество физического золота и компаний-добытчиков. Всегда лучше инвестировать вместе с центральным банком, чем против него.

Кстати, если у вас есть всякое бумажное собачье дерьмо вроде золотых ETF, то удачи. Единственное, для чего они годятся, — это подтирать вам задницу.

Я много писал о том, что дедолларизация мира ускорится в ближайшие годы из-за недавних ключевых геополитических событий. Особенно после замораживания США активов, которыми Россия владела в западной финансовой системе. Рано или поздно я ожидаю, что производители дешевого человеческого труда и природных ресурсов поймут, что нет смысла хранить свое богатство в казначейских облигациях США, когда их может постичь та же участь, что и Россию, если они разозлят патрициев в Pax Americana. Так что золото остается наиболее очевидным и привлекательным местом для размещения капитала.

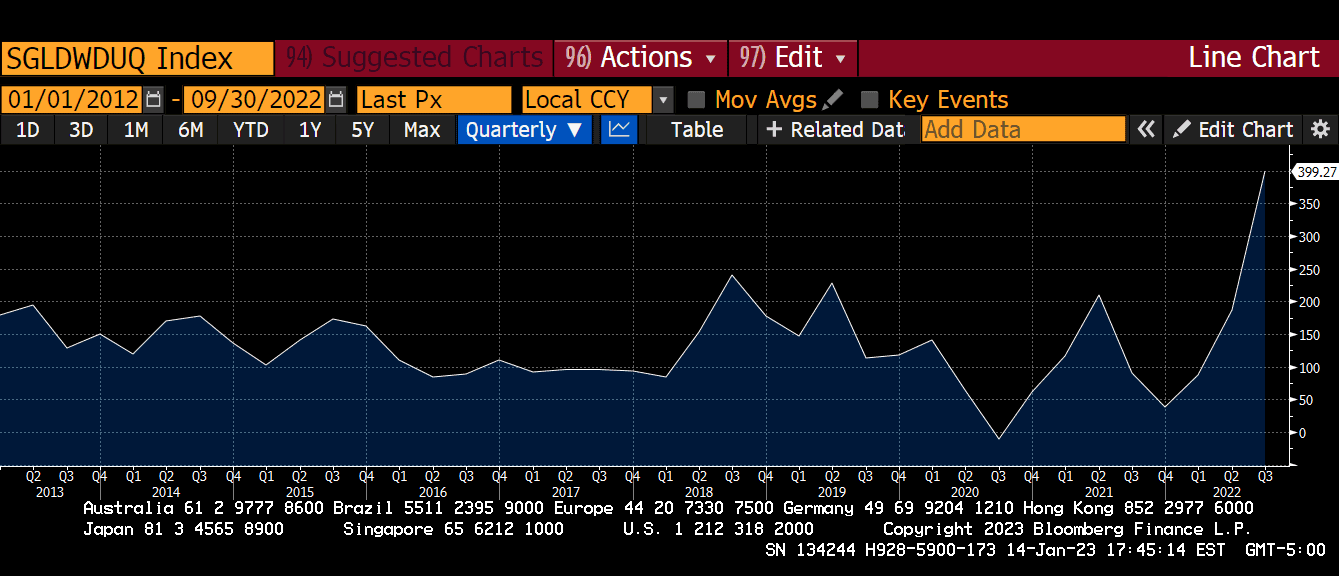

Данные подтверждают идею о том, что правительства переходят к хранению богатств в проверенной временем резервной валюте — золоте. График ниже охватывает 10 лет и отображает чистые покупки золота центральным банком. Как видите, мы достигли рекордного максимума в третьем квартале 2022 года.

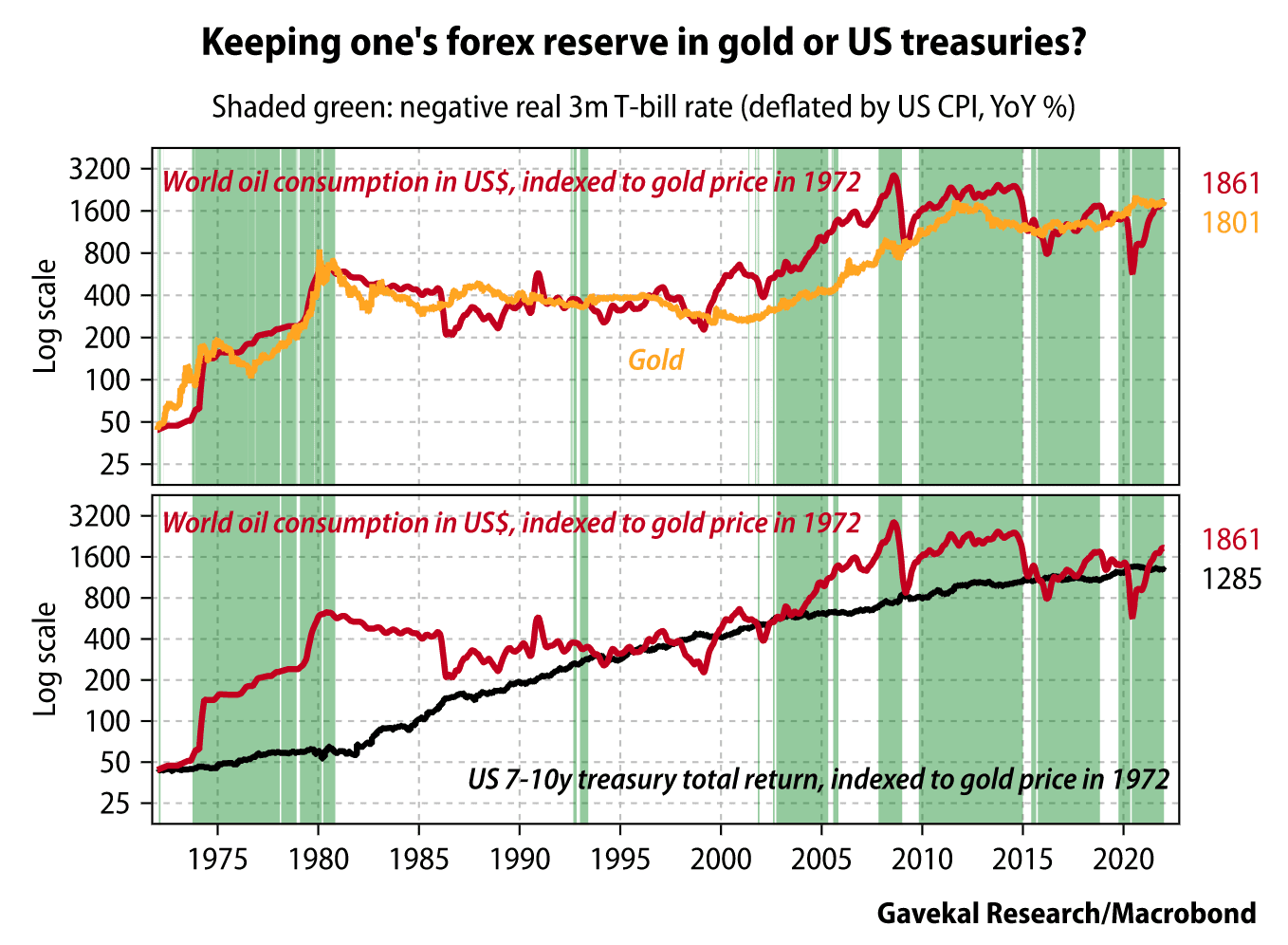

Нас ждет пик дешевой энергии, и это признают главы многих государств. Они инстинктивно знают (как и большинство людей), что золото сохраняет покупательную способность в энергетическом выражении (сырая нефть) лучше, чем фальшивые фиатные валюты, в том числе и доллар.

Превосходная диаграмма от Gavekal Research ясно показывает, что золото является лучшим хранилищем энергии, чем казначейские облигации США.

Эти данные говорят мне о том, что золото растет больше из-за реального физического спроса, а не из-за того, что мировые центробанки рассчитывают на разворот ФРС. Конечно, частично это движение может быть связанным с оптимистическими ожиданиями. Но я не верю, что эти ожидания стали движущей силой такого роста.

Настройки трейдинга

Что, если я ошибаюсь, и сбудется Сценарий 1 со Златовлаской?

Это означает, что я уже пропустил дно, и Bitcoin вряд ли вернется к нему, поскольку прямо сейчас неумолимо движется к новому АТН. Если это правда, то переход, вероятно, будет проходить в два этапа. На первом этапе сообразительные спекулянты станут победителями от изменений политики ФРС. Bitcoin может легко торговаться от $30 000 до $40 000 на этом этапе, поскольку сейчас цена сильно снижена из-за медвежьих настроений после FTX. Следующий этап приведет нас к $69 000 и выше. Но он может начаться только после того, как на рынки крипто-капитала поступит солидное количество долларов. Для такой инъекций потребуется, как минимум, приостановка и повышения ставок, и QT.

Если я ошибаюсь, то согласен пропустить начальное ралли от дна. Я уже давно в рынке, так что выиграю в любом случае. Но мои доллары, проинвестированные в краткосрочные казначейские векселя, внезапно оказались бы неэффективными. И мне нужно было бы перераспределить этот капитал в биткоин, чтобы максимизировать отдачу от своих вложений. Прежде чем отказаться от облигаций, которые я купил с доходностью 5%, я хотел бы быть полностью уверенным, что бычий рынок вернулся. Доходность 5%, очевидно, ниже инфляции, но это лучшая альтернатива, чем потом страдать от снижения на 20%, потому что я ошибся в расчете рынка и купил рискованные активы слишком рано, до наступления следующего цикла.

Когда они все же решат развернуться, ФРС заранее четко сообщит о своем отказе от жесткой денежно-кредитной политики. В конце 2021 года так и было. ФРС сообщила нам, что переключится на борьбу с инфляцией, ограничит денежную массу и повысит ставки. Они последовательно начали делать это в марте 2022 года. И всех, кто им раньше не верил, убивали. Я просто хочу сказать, что то же самое произойдет и в другом направлении — т. е. ФРС сначала скажет нам, когда все закончится, и если вы им не поверите, то пропустите фееричное ралли.

Поскольку ФРС еще даже не заикались о развороте, я позволю себе подождать. В первую очередь я думаю о сохранении капитала, а потом уже о росте. Я предпочту покупать на рынке, который уже 100% прошел дно. И только после того, как ФРС сообщит о развороте. Это лучше, чем купить на рынке, понять, что разворота не происходит, а затем попасть под коррекцию на 50%+ из-за плохих макросов.

Если я прав и произойдет катастрофический Сценарий 2 (т. е. глобальный финансовый крах), то я снова откушу яблоко. Я буду знать, что рынок уже точно достиг дна. Крах, который наступит, когда система временно выйдет из строя, либо удержит предыдущие минимумы в $15 800 долларов, либо нет. На самом деле неважно, какой уровень в конечном итоге будет достигнут на понижении. Потому что я знаю, что ФРС после этого перейдет к печатанию денег и предотвратит очередной финансовый коллапс. Это будет момент обозначения локального дна всех рискованных активов. А затем я возьму другую стратегию, по которой работал в марте 2020 года. Тут уже понадобится грузовик, чтобы покупать криптовалюты двумя руками и лопатой.

Другие эссе Артура Хейса