Jak i dlaczego dochodzi do depegu stablecoinów?

Zrównoważony rozwój stablecoinów jest niezbędny dla funkcjonowania i rozwoju branży kryptowalut. Zakłócenie tych instrumentów może wywołać kryzys w branży, ponieważ są one zaangażowane w wiele produktów finansowych.

Zespół Incrypted przeanalizował, w jaki sposób i dlaczego stablecoiny tracą parytet z aktywami bazowymi.

Czym jest depeg stablecoinów w prostych słowach?

Stablecoiny to aktywa cyfrowe, których wartość jest powiązana z ceną instrumentu finansowego, w tym fiat, kryptowalut i towarów będących przedmiotem obrotu giełdowego.

W kontekście stablecoinów depegging (depegging; unpegging) to zerwany stosunek stałej wartości do aktywa bazowego.

Na rynku kryptowalut stablecoiny odgrywają rolę “towaru o uniwersalnej płynności”. Utrata parytetu podważa wymienialność tych instrumentów. Uczestnicy rynku są pozbawieni jasnych wskaźników cenowych i tracą możliwość skutecznego przeprowadzania transakcji bazowych.

Jak dochodzi do depegu

Jednym z czynników systemowych zrównoważonego rozwoju stablecoinów jest płynność. Ważne jest, z jakich aktywów, w jakim procesie i z jakimi partnerami budowana jest pula zabezpieczeń. Kluczową rolę odgrywa również model wykorzystywany do utrzymania parytetu.

Stablecoiny mogą być zabezpieczone dowolnymi aktywami notowanymi na rynku. Przykładowo, wartość tych instrumentów może być powiązana z walutami fiducjarnymi, metalami szlachetnymi, a nawet kryptowalutami.

Zgodnie z metodą emisji, stablecoiny dzielą się na dwie grupy.

- Scentralizowane. Emitowane i zabezpieczone przez firmę emitującą (lub kilka firm), która w pełni zarządza instrumentem, jest odpowiedzialna za rezerwy, publikację raportów i niezależne audyty. Charakteryzują się wysoką niezawodnością i marginesem bezpieczeństwa w warunkach zwiększonych turbulencji rynkowych. Cieszą się instytucjonalnym zaufaniem dużych graczy i są bardziej stabilne, aby służyć podstawowym operacjom zwykłych użytkowników.

- Zdecentralizowane. Pozbawione systemowej kontroli ze strony jednego centrum decyzyjnego. Narzędzia są wspierane przez kolegialną sieć użytkowników i członków społeczności. Narzędzia są odporne na cenzurę dzięki przejrzystości i demokratycznemu zarządzaniu. W większości przypadków są bardziej podatne na zmienność rynku i mniej odporne na działanie siły wyższej.

Stablecoiny są również klasyfikowane według modelu zabezpieczenia parytetu do aktywów bazowych:

- over-collateralised. Parytet jest zapewniany przez fundusz rezerwowy utworzony z wysoce płynnych aktywów, w tym papierów wartościowych, długu, towarów giełdowych i kryptowalut;

- algorytmiczne. Stabilność cen zapewniają algorytmy(oparte na koncepcji udziałów senor);

- poleganie na zdecentralizowanych pulach (z opcją “miękkiego powiązania” z fiat). Zabezpieczone kryptowalutami, w połączeniu z tradycyjnymi instrumentami giełdowymi.

Depeg stablecoina ma miejsce, gdy dochodzi do naruszeń lub poważnych komplikacji w działaniu mechanizmu zrównoważonego rozwoju. Takie incydenty są zwykle podzielone na kontrolowane i niekontrolowane.

Te pierwsze obejmują na przykład planowane wycofanie i usunięcie aktywa z giełd. Emitent opracowuje harmonogram niezbędnych działań, z wyprzedzeniem informując użytkowników i inwestorów o dalszych środkach.

W niekontrolowanych wariantach wartość “stabilnych monet” wykazuje gorączkową zmienność. Posiadacze masowo porzucają instrumenty, wywołując odpływ kapitału, który zamienia się w “spiralę śmierci”. Kryzys wyraźnie ujawnia wiarygodność modelu zabezpieczeń emitenta i wystarczalność jego funduszu rezerwowego.

Przyczyny i czynniki niekorzystnych scenariuszy upadku lub wymuszonego planowanego “unbundlingu” można opisać w trzech podgrupach.

- Regulacyjne. Są to czynniki związane ze zmianami w polityce rządu, zwiększonymi wymaganiami ze strony organów nadzorczych oraz pracą struktur egzekwowania prawa.

- Administracyjne i dowodzenia. Niewystarczające kompetencje najwyższego kierownictwa, błędy i pomyłki w obliczeniach podczas tworzenia portfela aktywów zabezpieczających.

- Techniczne i ekonomiczne. Oznacza niedoskonałość modeli matematycznych i protokołów wsparcia płynności, a także problemy z partnerami i wpływ zdarzeń kryzysowych.

Różne czynniki lub ich kombinacja mogą powodować depegging. Należą do nich

- ograniczenia legislacyjne dotyczące obiegu stablecoinów (np. propozycja zakazu algorytmicznych stablecoinów w USA);

- nieprzejrzyste raportowanie rezerw, kwestie audytu lub trudności w ocenie wartości aktywów zabezpieczających;

- słabe punkty inteligentnych kontraktów, które wspierają stabilność cen instrumentów;

- wpływ globalnych wydarzeń i czynników gospodarczych.

Najgłośniejsze przypadki depegów

Aby zilustrować przyczyny depegów, przyjrzyjmy się najbardziej głośnym i kultowym przypadkom.

BitUSD

Przegląd powinniśmy rozpocząć od historycznego przykładu pierwszego stablecoina BitUSD. W 2014 roku instrument ten został wprowadzony przez platformę BitShares. Deweloperzy dążyli do stworzenia uniwersalnego i wygodnego narzędzia handlowego. BitUSD miał parytet 1:1 do dolara amerykańskiego. Mechanizm zabezpieczenia został utworzony poprzez rezerwację tokenów użytkowych BTS.

Aby wyemitować BitUSD konieczne było “zamrożenie” BTS w równowartości co najmniej dwukrotności wartości instrumentu. Model rezerwacji częściowo przypomina stablecoina DAI firmy MakerDAO, który pierwotnie był zabezpieczony kryptowalutami.

Depeg dogonił BitUSD pod koniec 2018 r. w związku ze wzrostem wartości bitcoina. Na szczycie trendu wzrostowego wartość BitShares wzrosła 15-krotnie, a jego kapitalizacja rynkowa prawie 20-krotnie. Doprowadziło to do tego, że ta ostatnia była prawie 16 razy większa od jej zabezpieczenia.

Była to nieudana, ale też niezwykle wymowna próba stworzenia stablecoina.

TerraUSD (USTC)

Aktywa zostały uruchomione w 2020 roku. Singapurski emitent Terraform Labs (TFL) przewidywał wielką przyszłość instrumentu, stawiając na model algorytmiczny połączony z zaangażowaniem infrastruktury ekosystemu Terra i kryptowaluty LUNA. Projekt był pozycjonowany jako najbardziej zdecentralizowany i skalowalny.

Depegmentacja aktywów nastąpiła w maju 2022 roku. Upadek firmy stał się symbolicznym punktem wyjścia dla długiej “kryptozimy”.

Krach TerraUSD był podyktowany kombinacją czynników. Świadczą o tym szczegółowe badania oparte na analityce onchain. Wśród przyczyn kryzysu: decyzje inwestycyjne podejmowane przez grupę głównych graczy rynkowych, podatność protokołów wsparcia płynności Curve, brak równowagi parytetowej między USTC a innymi stablecoinami.

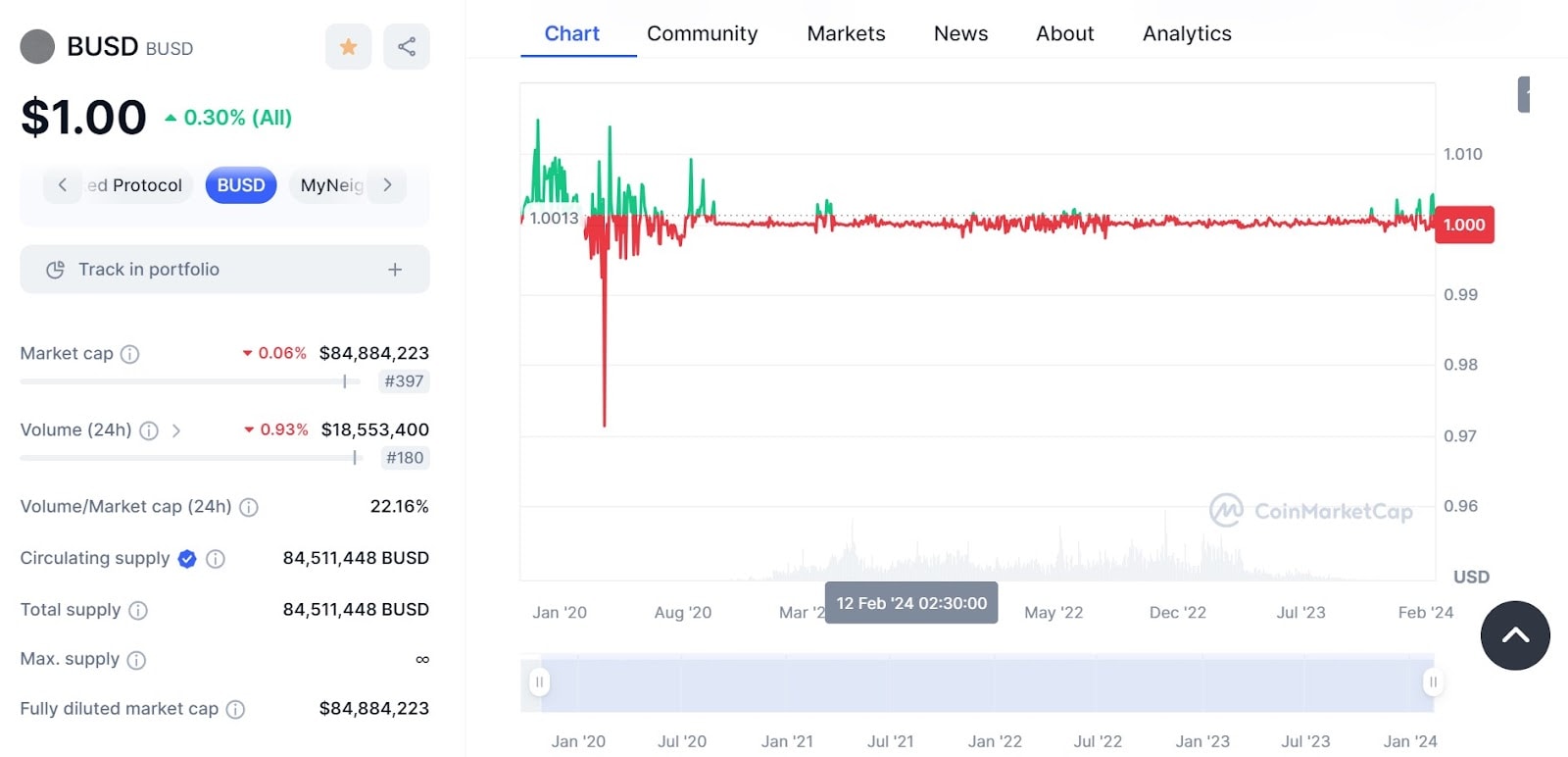

Binance USD (BUSD)

Jednym z ostatnich głośnych przypadków było usunięcie z giełdy stablecoina BUSD. Narzędzie to zostało uruchomione w 2019 r. w ramach ekosystemu Binance. Już w 2022 r. projekt osiągnął wysokie tempo rozwoju, a dzięki trendowi wzrostowemu BUSD znalazł się wśród trzech najpopularniejszych stablecoinów.

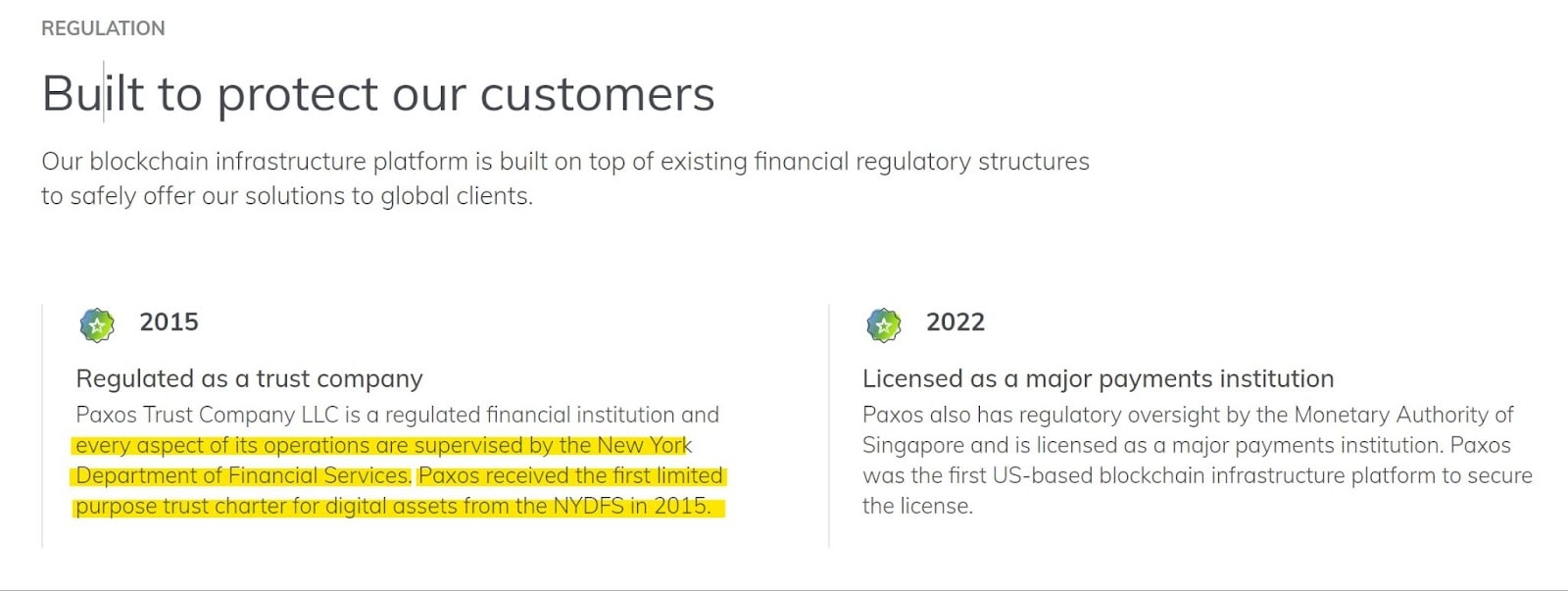

Jedną z istotnych zalet BUSD na rynku stackcoinów był fakt, że emitent, Paxos Trust Company, posiadał licencję nowojorskiego Departamentu Usług Finansowych (NYDFS).

W lutym 2023 r. Paxos ogłosił, że zaprzestanie wydawania BUSD z powodu nakazu NYDFS. Nakaz NYDFS opierał się na oficjalnym ostrzeżeniu SEC dotyczącym możliwości podjęcia działań prawnych przeciwko spółce.

Przewaga BUSD zmieniła się w słabość strukturalną. Nastąpił scenariusz deprecjacji i kontrolowanego spadku.

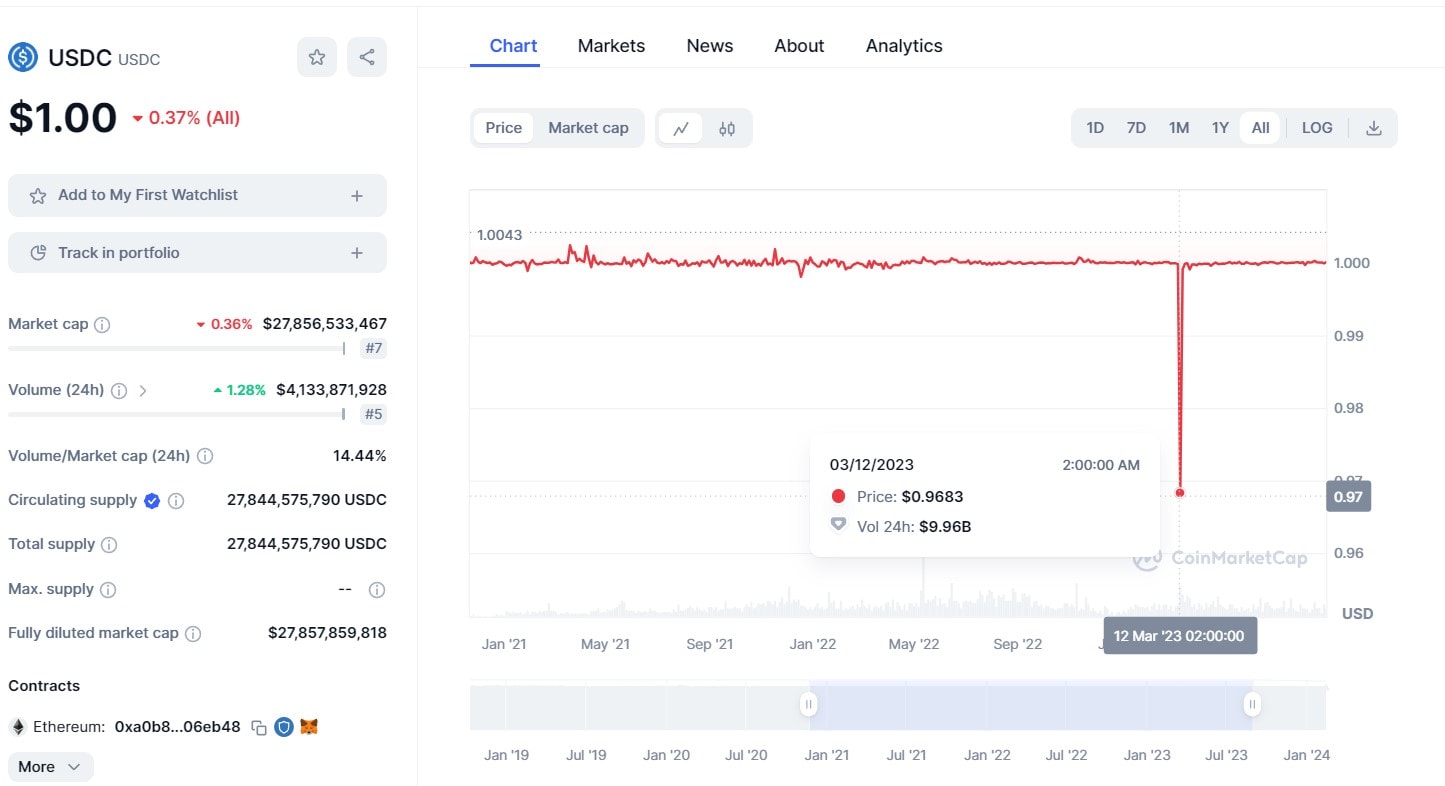

USDC

W marcu 2023 r. segment stablecoinów, wciąż borykający się z załamaniem Terra, stanął w obliczu nowej serii depegów. Najpoważniejszym i najbardziej nieoczekiwanym dla rynku był incydent z USDC.

Warunki wstępne kryzysu zostały nakreślone już w 2021 roku. Następnie analitycy Bloomberga napisali, że na stronie internetowej współemitenta USDC – firmy Circle (do czasu pisania tego tekstu wyłącznie kontroluje instrument). Okazało się, że zabezpieczenie obejmuje papiery komercyjne, obligacje korporacyjne i inne aktywa, które mogą ponieść straty i są mniej płynne, jeśli klienci kiedykolwiek spróbują masowo wykupić stablecoina. Korekty zasad przechowywania zostały spowodowane ujawnieniem bardziej szczegółowych informacji na temat funduszu rezerwowego.

W marcu 2023 r. USDC utracił powiązanie z dolarem, ponieważ Circle utrzymywał około 3,3 miliarda dolarów rezerw w upadłym Silicon Valley Bank (SVB). SVB został zamknięty przez Kalifornijski Departament Ochrony Finansowej i Innowacji z powodu niewypłacalności. Członek konsorcjum Centre, giełda kryptowalut Coinbase, poinformował, że zawiesił konwersję stablecoina na dolary amerykańskie.

Po USDC upadło kilka innych “stabilnych monet”, w tym algorytmiczne stablecoiny DAI od MakerDAO i FRAX Finance.

| Ticker | Emitent | Model zabezpieczenia | Uruchomienie projektu | Depeg |

| BitUSD | BitShares Blockchain | hybrydowy; powiązanie 1:1 z dolarem amerykańskim | lipiec 2014 r | listopad 2018 r |

| BUSD | Paxos Trust Company | fiat; kurs 1:1 do dolara amerykańskiego | wrzesień 2019 r | marzec 2023 r |

| USDC | Circle | fiat; 1:1 peg do dolara amerykańskiego | wrzesień 2018 r | marzec 2023 r |

| DAI | MakerDAO | hybryda z miękkim powiązaniem z dolarem amerykańskim | listopad 2019 r | marzec 2023 r |

| USTC | Terraform Labs | algorytmiczny | wrzesień 2020 r | maj 2022 r |

| USDT | Tether Limited | fiat; powiązanie 1:1 z dolarem amerykańskim | 2015 | czerwiec 2023 r |

Wnioski

Segment stablecoinów jest ważną częścią rynku kryptowalut, ponieważ instrumenty te są wykorzystywane w wielu produktach i aplikacjach. Dlatego też ich zrównoważony rozwój ma kluczowe znaczenie dla pomyślnego rozwoju branży.

- W kontekście stablecoinów, depeg to zerwany stosunek stałej wartości instrumentu do aktywa bazowego.

- Depeg stablecoina występuje, gdy występuje zakłócenie lub poważna komplikacja w mechanizmie zrównoważonego rozwoju.

- Instrument może utracić parytet do aktywa bazowego z wielu powodów, problemów z regulacjami lub partnerami bankowymi, którzy przechowują fundusze zabezpieczające.

To też będzie interesujące