“Hopium” dla ludzi: siedem wyzwalaczy dla kolejnego rajdu kryptowalutowego

Zastrzeżenie: materiał ma charakter informacyjny i nie stanowi porady finansowej ani wezwania do działania. Incrypted nie ponosi odpowiedzialności za decyzje inwestycyjne czytelników.

Rynek niedźwiedzi w latach 2021-2023 stał się najdłuższym w historii branży, trwającym ponad 500 dni w chwili pisania tego tekstu. Podczas gdy niektórzy analitycy twierdzą, że najgorsze już minęło, a na horyzoncie widać kolejny wzrostowy trend, kluczowe wskaźniki branżowe są nadal poniżej poziomów utrzymywanych przed załamaniem Terra.

Zespół Incrypted przyjrzał się czynnikom, które mogą przyspieszyć ożywienie na rynku kryptowalut i jego przejście do wzrostowej fazy cyklu.

Spadek stóp finansowania

Przed pandemią COVID-19 powszechna była narracja o bitcoinie jako aktywie antyinflacyjnym. Teoria ta opierała się na związku między podażą pieniądza a wartością BTC – im więcej pieniędzy drukuje rząd, tym wyższa inflacja i tym większa potrzeba ochrony inwestorów, czyli bitcoina.

Jednak bodziec gospodarczy w okresie kwarantanny w latach 2021-2022 i późniejsze działania banków centralnych, w szczególności amerykańskiej Rezerwy Federalnej (Fed), pokazały, że bitcoin nie jest tak bardzo zależny od inflacji:

- kluczowych stóp procentowych, które określają rentowność konserwatywnych instrumentów, takich jak obligacje skarbowe;

- “wolne” pieniądze i, ogólnie rzecz biorąc, ilość gotówki w kasie konsumentów.

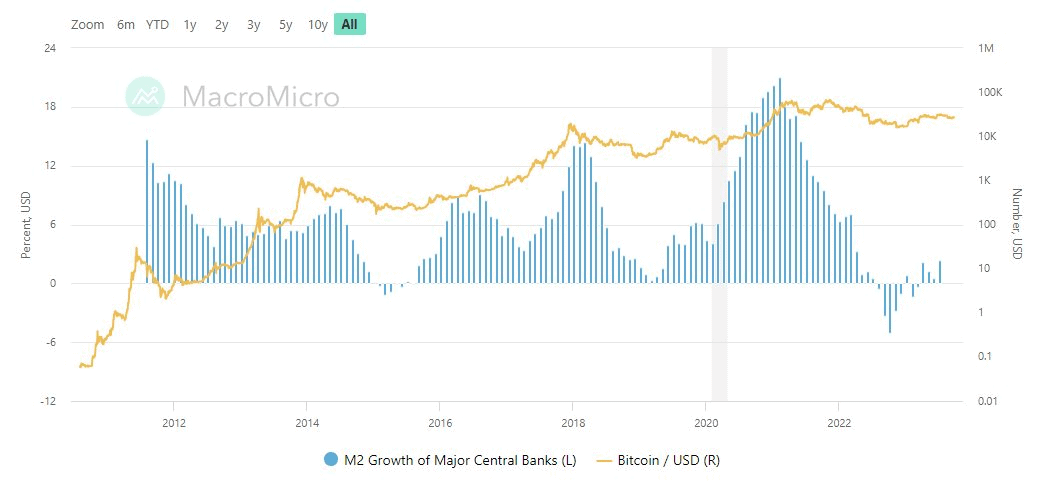

Analityk Marco Buehler zaproponował nawet alternatywną teorię cykli rynkowych bitcoina, opartą nie na halvingu, ale na danych dotyczących aktywności “drukarek pieniędzy”:

Aby ponownie uruchomić gospodarkę i wesprzeć poziom aktywności zakupowej podczas pandemii COVID-19, wiele rządów obniżyło główną stopę procentową i wprowadziło dodatkowe środki stymulacyjne i wspierające. Obejmowały one luzowanie ilościowe (QE), luzowanie fiskalne, czeki konsumenckie i program finansowania terminowego banków (BTFP).

Połączenie tych czynników doprowadziło do wzrostu popularności aktywów wysokiego ryzyka, które mogą zapewnić wyższe zwroty niż obligacje skarbowe i depozyty bankowe bliskie zeru, w tym bitcoin i inne kryptowaluty.

Jednak po zniesieniu głównych ograniczeń związanych z pandemią, Fed i inne organy regulacyjne zaczęły zaostrzać politykę pieniężną, aby zmniejszyć podaż pieniądza i obniżyć wysoką stopę inflacji spowodowaną bodźcem COVID-19. W rezultacie tradycyjne instrumenty finansowe stały się bardziej opłacalne i atrakcyjne dla inwestorów detalicznych, a wzrost dochodów gospodarstw domowych spowolnił, sprzyjając bardziej konserwatywnemu podejściu do ryzyka.

Tak więc przez cały 2022 r. obserwowaliśmy spowolnienie przyspieszone przez upadek ekosystemu Terra i kaskadę poważnych bankructw. Wiele firm kryptowalutowych po prostu nie przetrwało odpływu kapitału i spadających cen.

Niektórzy eksperci, tacy jak Arthur Hayes, przewidują, że Fed wkrótce będzie zmuszony obniżyć swoją kluczową stopę procentową i uruchomić “drukarkę pieniędzy”, aby odkupić obligacje skarbowe z powodu stale rosnących kosztów obsługi długu publicznego i ryzyka recesji.

Oczekuje się, że nowy cykl QE ożywi popyt na aktywa ryzykowne i pozwoli rynkowi kryptowalut powtórzyć trajektorię z 2021 roku. Lub przynajmniej stać się kluczowym motorem przyszłego wzrostu.

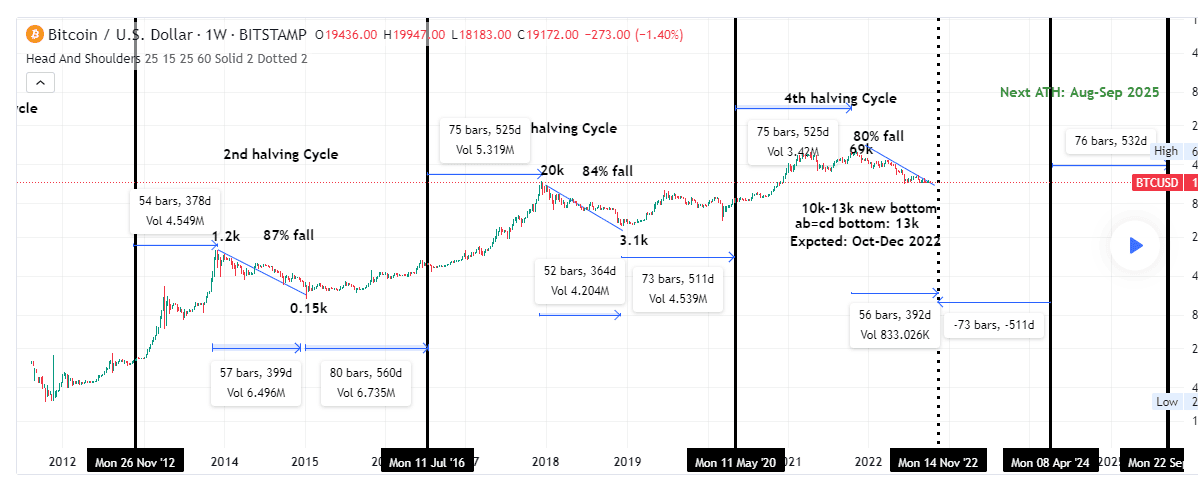

Halving bitcoina

Drugim równie istotnym czynnikiem jest halving bitcoina, zaplanowany na koniec kwietnia 2024 roku. Teoria cykli rynkowych powiązanych z halvingiem istnieje od wielu lat i jest powszechnie akceptowana wśród inwestorów detalicznych. Jej kluczowe punkty:

- halving zmniejsza podaż bitcoina poprzez zmniejszenie tempa emisji;

- jeśli popyt się utrzymuje, powoduje to wzrost ceny;

- rosnąca cena stymuluje chciwość i FOMO, prowadząc do wyższego popytu.

Mówiąc prościej, impet wynikający z halvingu i zmniejszenia podaży pozwala na chwilę napompować bańkę cenową i rozpocząć bullrun.

Głównym dowodem na poparcie tej teorii jest wykres ceny bitcoina, na którym łatwo zauważyć cykliczny ruch notowań związany z tym wydarzeniem.

Analizy oparte na teorii halvingu ignorują inne czynniki, które wpływały na cenę bitcoina w przeszłości, ale jest ona już w pewnym stopniu częścią kultury rynkowej. Wiara w cykle halvingowe może działać jak samospełniająca się przepowiednia – inwestorzy są skłonni kupować, ponieważ oczekują wzrostu, a wzrost następuje, ponieważ kupują.

Uruchomienie kryptowalutowych funduszy ETF typu spot w USA

Kolejnym istotnym wydarzeniem dla inwestorów detalicznych i instytucjonalnych powinno być zatwierdzenie przez amerykańskie organy regulacyjne spotowych funduszy ETF (exchange traded funds) bitcoina i Ethereum. Wyjaśniliśmy szczegółowo, jak działają i czym różnią się od struktur opartych na kontraktach terminowych.

Inwestorzy instytucjonalni uzyskają dostęp do kolejnego narzędzia inwestycyjnego proxy dla kryptowalut, pozbawionego wad ETF-ów opartych na kontraktach futures, wśród których głównymi pozostają contango i backwardation.

Z kolei operatorzy spot ETF muszą posiadać w swoim bilansie wystarczającą ilość kryptowaluty, aby w razie potrzeby wykupić wyemitowane zobowiązania przy użyciu aktywów bazowych. W ten sposób

- stworzyć kolejny pomost między TradFi a rynkiem kryptowalut;

- zwiększy popyt na BTC i ETH ze strony tradycyjnych inwestorów;

- zapobiegnie rozbieżności cen na rynkach spot i futures;

- wprowadzenie kryptowalut na “prawdziwe” giełdy w formie regulowanego instrumentu.

W chwili pisania tego tekstu amerykańska Komisja Papierów Wartościowych i Giełd (SEC) odroczyła przegląd wszystkich wniosków o uruchomienie spotowych funduszy ETF do stycznia 2024 r. Tymczasem niektórzy eksperci, w tym były szef regulatora, uważają, że taki fundusz zostanie zatwierdzony raczej wcześniej niż później.

Rozwój sektora RWA

RWA, czyli aktywa tokenizowane w świecie rzeczywistym, są kolejnym pomostem między TradFi a branżą blockchain. Podczas gdy fundusze ETF wprowadzają kryptowaluty na tradycyjne rynki, aktywa RWA umożliwiają regulowanym instrumentom towarowym i giełdowym handel na zdecentralizowanych platformach. To z kolei:

- promuje przyjęcie blockchain i określonych sieci;

- otwiera nowy kanał płynności i kapitalizacji dla branży kryptowalut;

- umożliwia wykorzystanie tradycyjnych aktywów (obligacji, akcji) do generowania dochodu w DeFi;

- obniża próg wejścia dla inwestorów detalicznych i sprawia, że tradycyjne rynki stają się bardziej dostępne.

Analitycy Boston Consulting Group spodziewają się, że kapitalizacja rynkowa RWA osiągnie 16 bilionów dolarów do 2030 roku i uważają, że część tej kwoty zostanie zainwestowana w taki czy inny sposób w rozwinięte ekosystemy blockchain, takie jak Ethereum, poprzez pule płynności, pożyczki i inne zdecentralizowane narzędzia finansowe.

RWA mogą zmienić kierunek i stopień korelacji między tradycyjnymi rynkami a branżą kryptowalut. Sektor ten jest jednak wciąż w powijakach i trudno jest przewidzieć jego długoterminowe skutki, zwłaszcza przy braku przejrzystych regulacji.

Zmiany regulacyjne

Brak regulacji był pozycjonowany jako główna zaleta na wczesnych etapach rozwoju branży. Podejście to opierało się na zasadzie “jeśli aktywów kryptograficznych nie ma w prawie, nie można ich zakazać” i działało to tak długo, jak rynek był zbyt mały, aby przyciągnąć uwagę rządów. W ciągu ostatnich 10 lat wiele się jednak zmieniło:

- kapitalizacja rynku kryptowalut osiągnęła w szczytowym momencie 3 biliony dolarów;

- bitcoina można dziś kupić za pomocą portfela PayPal;

- organy regulacyjne starają się kontrolować i opodatkowywać transakcje w tej nowej klasie aktywów.

Jak pokazał przykład SEC, próby włączenia kryptoaktywów do systemu prawnego bez jasnych i zdefiniowanych regulacji prowadzą do odwetu i stwarzają przeszkody dla projektów i firm blockchain.

Z drugiej strony, niewystarczające regulacje pociągają za sobą niską ochronę inwestorów. Użytkownicy nie mają prawie żadnych mechanizmów prawnych, aby zrekompensować straty w przypadku włamania do protokołu DeFi lub błędu w kodzie. Przykłady Terra i FTX pokazały, że nawet jeśli strona jest zarządzana przez oficjalnie zarejestrowaną firmę, szanse na odzyskanie utraconych środków są niskie ze względu na słaby nadzór nad jej działalnością.

Koncepcja “oporu” lub “anarchii” była odpowiednia dla branży na początkowych etapach rozwoju. Obecnie rynek kryptowalut jest zbyt duży, by pozostać niezauważonym i rozwijać się wyłącznie kosztem geeków i cypherpunków. Przyciągnięcie tradycyjnych inwestorów detalicznych i instytucjonalnych wymaga bezpiecznego środowiska, które zapewniają odpowiednie regulacje.

Ponadto na postrzeganie kryptowalut może wpływać ich rola w obchodzeniu sankcji, nielegalnej działalności, sponsorowaniu terroryzmu lub sił zbrojnych. Podczas gdy w przeszłości konwencjonalnym “złem” branży był handel w darknecie, dziś cień rynku może obejmować finansowanie wojny Rosji z Ukrainą, wycofywanie kapitału z krajów objętych sankcjami i zagraniczne rozliczenia gospodarcze, które obchodzą międzynarodowe zasady.

Dlatego też stanowisko rządów i banków centralnych wobec kryptoaktywów będzie odgrywać ważną rolę w kolejnym cyklu wzrostu. Kilka kluczowych trendów regulacyjnych może w pełni rozwinąć się w 2024 roku.

Jest to zharmonizowane rozporządzenie, które tworzy jednolite ramy prawne dla firm kryptowalutowych działających w UE. Zwiększa ona wymagania dla projektów blockchain, aby zapewnić odpowiedni poziom ochrony i przejrzystości dla inwestorów.

Zasady MiCa częściowo już obowiązują i zostaną w pełni wdrożone do końca 2024 r., co najwyraźniej jest postrzegane jako pozytywna wiadomość przez główne firmy. Na przykład Binance i Gemini opuściły holenderski rynek, spodziewając się przywrócenia działalności po wdrożeniu MiCa.

W celu wdrożenia standardów MiCa trwają również prace nad projektem ustawy “O aktywach wirtualnych” regulującej branżę kryptowalut na Ukrainie. Aby dowiedzieć się więcej o nowych zasadach i możliwych konsekwencjach dla ukraińskich użytkowników, kliknij tutaj.

W maju 2023 r. w jurysdykcji weszły w życie nowe przepisy, tworząc regulowane środowisko dla giełd kryptowalut, operatorów stablecoinów i innych firm związanych z aktywami cyfrowymi. Podejście Hongkongu jest oparte na zezwoleniach i dalekie od “wolnego rynku”. Chainanalsys i niektórzy inni eksperci uważają je jednak za papierek lakmusowy, na podstawie którego Chiny będą kształtować swoje stanowisko.

W chwili obecnej regulator z Hongkongu przyznał licencję na handel aktywami kryptograficznymi tylko kilku platformom(Hashkey, OSL) i tylko dla ograniczonej listy tokenów. Prawdopodobnie więcej firm będzie mogło uzyskać dostęp do tego rynku w 2024 roku.

Opracowanie specjalistycznej regulacji w Stanach Zjednoczonych

W 2023 r. firmy kryptowalutowe na największym rynku na świecie muszą bronić swojego prawa do prowadzenia działalności i handlu kryptoaktywami w sądzie. Zastosowanie zasad tradycyjnych finansów do branży blockchain utrudnia jej rozwój i czasami jest technicznie niemożliwe.

We wrześniu 2022 r. Biały Dom przedstawił ramy regulacji branży, ale prace w organach ustawodawczych są nadal dalekie od zakończenia. Za jedną z najbardziej obiecujących uważa się ustawęFinancial Innovation and Technology for the 21st Century, która od lipca 2023 r. czeka na rozpatrzenie w Izbie Reprezentantów.

Dopóki jednak w Kongresie nie zostanie wypracowane wspólne stanowisko, zasady dotyczące nowej klasy aktywów i spółek są tworzone poprzez precedensy sądowe i działania rządowe reprezentowane przez SEC i amerykańską Komisję Handlu Towarowymi Kontraktami Terminowymi (CTFC).

Jeśli stworzone zostanie sprzyjające i wolne środowisko prawne, jasne regulacje w Stanach Zjednoczonych mogą położyć podwaliny pod masowe przyjęcie technologii blockchain i przyspieszyć rozwój branży. Warto jednak zauważyć, że problemy spowodowane działaniami wojennymi i ich następstwami stają się priorytetem dla organów regulacyjnych w kluczowych jurysdykcjach, odwracając uwagę od branży kryptowalut.

Otoczenie makroekonomiczne

Na niektóre z powyższych czynników, takich jak zmiany w polityce finansowej, wpływa globalne i regionalne otoczenie gospodarcze.

Wojna Federacji Rosyjskiej przeciwko Ukrainie, a także nowe konflikty zbrojne na Bliskim Wschodzie, decyzje polityczne i klęski żywiołowe wywołały szereg kwestii, które pośrednio lub bezpośrednio wpływają na branżę kryptowalut. Obejmują one:

- zakłócenia łańcuchów dostaw towarów konsumpcyjnych i urządzeń przemysłowych

- trudności w globalnym systemie energetycznym i wynikający z nich wzrost cen energii elektrycznej

- zwiększone budżety obronne i fundusze pomocowe dla dotkniętych krajów, co skutkuje wzrostem zadłużenia rządowego w kluczowych jurysdykcjach.

Czynniki makroekonomiczne prowadzą do niższych zwrotów dla inwestorów instytucjonalnych i prywatnych, zmiany strategii zarządzania ryzykiem w kierunku konserwatywnego podejścia i wyższych kosztów transakcyjnych. Czynniki te wpływają na rynki wysokiego ryzyka w takim samym stopniu, jak decyzje Fed lub innych organów regulacyjnych. Kolejna hossa wymaga stabilizacji i poprawy sytuacji w globalnej gospodarce, aby gracze mogli ponownie “zaryzykować”.

Jednocześnie trudności związane z tradycyjnymi instrumentami finansowymi w niestabilnej gospodarce otwierają nowe możliwości przyjęcia blockchain i kryptowalut: poprzez działalność charytatywną, pomoc uchodźcom i rozliczenia transakcyjne.

Obniżenie opłat

Ethereum pozostaje kluczową siecią dla DeFi. Według DeFi Llama, blockchain odpowiada za ~50% wolumenu transakcji na zdecentralizowanych giełdach (DEX) i podobną część kapitalizacji sektora.

Jednak nawet na rynku niedźwiedzia średnia opłata transakcyjna w sieci wynosi 1,5-2 USD, co nadal jest zbyt drogie dla większości konsumentów detalicznych. Ponieważ w grę wchodzą czynniki wymienione powyżej, aktywność użytkowników (i koszt ETH) tylko wzrośnie, czyniąc problem jeszcze bardziej dotkliwym. Możliwe rozwiązania to

- rozwój sieci warstwy 2 z niższymi kosztami transakcji;

- wdrożenie EIP-4844, które powinno zwiększyć przepustowość Ethereum.

- ożywienie alternatywnych blockchainów warstwy 1 (L1) i ich ekosystemów, tak jak dzieje się to obecnie w przypadku Solany.

Koszty transakcji w sieci Ethereum mogą być czynnikiem zniechęcającym do ogólnego wzrostu, więc ich wpływ będzie odczuwalny już w okresie trendu wzrostowego. Ponadto aspekt ten jest również ważny w fazie wyjścia z rynku niedźwiedzia przy niskiej aktywności, kapitalizacji i próbach obniżenia ewentualnych kosztów przez deweloperów. Dlatego usunięcie bariery wysokich prowizji mogłoby przyspieszyć ożywienie.

Każdy z czynników z osobna raczej nie odwróci trendu rynkowego, ale ich kombinacja, przy sprzyjającym otoczeniu makroekonomicznym, może stanowić skumulowany impuls do pobudzenia aktywności na rynku. Im więcej prawdopodobieństw zostanie zrealizowanych w stosunkowo krótkim czasie, tym większe szanse na szybki wzrost.

Nadal istnieje również możliwość negatywnego rozwoju sytuacji – represyjne regulacje, izolacja aktywów ważonych ryzykiem, kontynuacja obecnej polityki monetarnej Fed. Może to spowolnić ożywienie na rynku lub doprowadzić do głębszego trendu spadkowego.