Delta-neutralny, zrównoważony rozwój: jak działa USDe firmy Ethena i co ma z tym wspólnego Arthur Hayes?

Sektor stablecoinów jest jednym z filarów branży kryptowalutowej, a jego przedstawiciele należą do kohorty najbardziej udanych produktów tej branży. Bez tych instrumentów trudno już sobie wyobrazić normalne funkcjonowanie rynku, nic więc dziwnego, że całkowita kapitalizacja tej klasy aktywów w momencie pisania tego tekstu szacowana jest na prawie 142 miliardy dolarów.

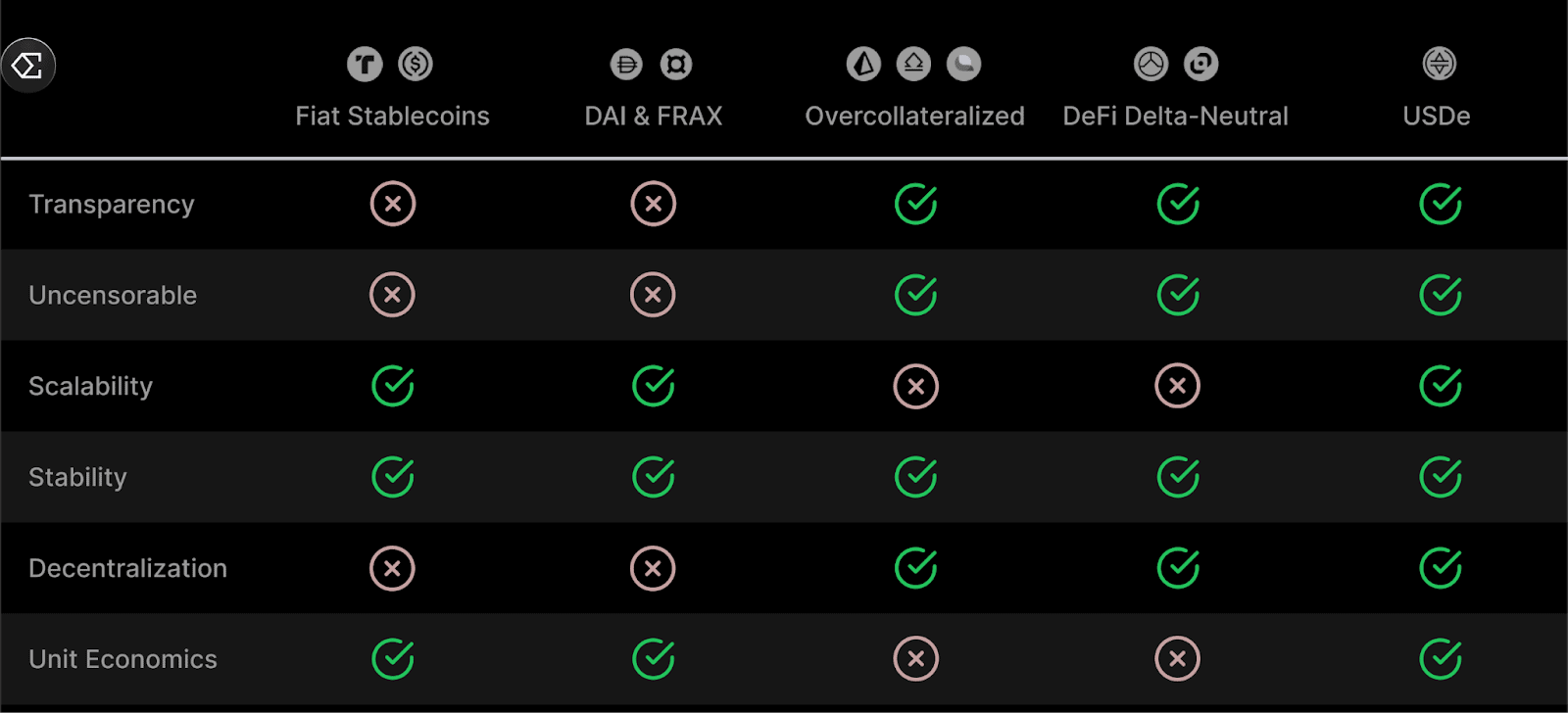

Istnieje wiele odmian “stabilnych monet”, ale w najszerszym ujęciu dzielą się one na scentralizowane i zdecentralizowane. Każda grupa ma swoje zalety i wady.

Uruchomiony 19 lutego 2024 r. projekt Ethena jest pozycjonowany jako rozwiązanie, które może połączyć zalety i zrównoważyć wady obu kategorii. Zespół redakcyjny Incrypted sprawdził, jak działa stablecoin USDe i czy udało mu się osiągnąć swoje cele.

Pojedynczy punkt awarii i kwestie skalowalności

Scentralizowane stablecoiny, takie jak USDT i USDC, dominują na rynku – głównie ze względu na ich odporność i skalowalność. Ponieważ wykorzystują one koszyki zabezpieczeń w celu zapewnienia parytetu z aktywami bazowymi, łatwo jest je utrzymać dzięki uczestnikom rynku, którzy dokonują arbitrażu.

Scentralizowany model zarządzania wiąże się jednak z istotnym ryzykiem, w tym niską odpornością na cenzurę, brakiem przejrzystości zabezpieczeń i groźbą presji regulacyjnej.

Ponadto aktywa ze struktury zabezpieczeń mogą zostać skonfiskowane, zamrożone lub w inny sposób zakłócone. Na przykład w marcu 2023 r., w związku z upadkiem Silicon Valley Bank, USDC stracił parytet do dolara amerykańskiego, ponieważ jego emitent utrzymywał część swoich rezerw w upadłym banku.

Zdecentralizowane stablecoiny dążą do usunięcia ograniczeń swoich scentralizowanych odpowiedników. Wszystkie ich mechanizmy są w pełni migrowane do łańcucha bloków, więc takie instrumenty nie mają pojedynczego punktu awarii. Jednocześnie mają one swój własny zestaw niedociągnięć, takich jak kwestie skalowalności i sam projekt.

Nadmiernie zabezpieczone stablecoiny, takie jak DAI MakerDAO, zbyt mocno polegają na popycie na dźwignię w sieci i muszą wykorzystywać tradycyjne aktywa, takie jak amerykańskie obligacje skarbowe, kosztem przejrzystości.

Algorytmiczne stablecoiny – takie jak niesławny Terra USD (UST) – są kruche i niestabilne, a zatem nie można ich skutecznie rozwijać.

Nadal istnieją steiblcoiny neutralne pod względem delta, do których należy USDe Etheny. Projekt nie jest “pionierem” tego segmentu, ale wcześniejszych prób stworzenia podobnego instrumentu nie można nazwać udanymi.

Delta-neutralne stablecoiny również napotykają trudności w skalowaniu i zrównoważonym rozwoju, ponieważ opierają się na zdecentralizowanych platformach handlowych o niewystarczającej płynności. Doskonale pokazują to notowania UXD z protokołu UXD.

Delta to termin matematyczny, który odnosi się do różnicy wartości

zmiennych. W finansach opisuje wielkość zmiany ceny jednego aktywa

w odpowiedzi na zmianę ceny innego aktywa.

Portfel neutralny pod względem delta to koszyk instrumentów, których

łączna wartość pozostaje niezmieniona przy stosunkowo niewielkiej

zmienności aktywów bazowych. Strategię tę definiuje się również jako

hedging neutralny delta.

W praktyce oznacza to łączenie instrumentów finansowych z różnymi deltami

– zwykle papierami wartościowymi i powiązanymi z nimi instrumentami

pochodnymi – tak, aby się znosiły.

Na przykład delta kontraktów futures i spot jest równa jeden. Jeśli

zajmiesz krótką pozycję w jednym kontrakcie futures i długą pozycję w

jednym kontrakcie spot, delta takiej struktury wyniesie zero.

Odpowiednio, w kontekście monet typu stablecoin, instrumentem neutralnym

pod względem delta jest taki, którego zabezpieczenie jest skonstruowane

zgodnie ze strategią hedgingową neutralną pod względem delta.

Jak jednak wspomniano powyżej, zespół Ethena twierdzi, że udało mu się rozwiązać zgłaszane problemy, a ich stablecoin łączy w sobie mocne strony obu kategorii, zapewniając przejrzystość, odporność na cenzurę, skalowalność i odporność. A to wszystko dzięki mechanice opartej na pochodnych kryptowalut.

Nasz ulubiony bloger

W maju 2022 r. były szef BitMEX i obecny dyrektor inwestycyjny funduszu Maelstrom, Arthur Hayes, opublikował esej Luna Brothers, Inc. w którym opisał koncepcję “krypto-dolara” niezwiązanego z tradycyjnym systemem bankowym.

Według Guya Younga, założyciela Ethena Labs, to właśnie po przeczytaniu tego tekstu postanowił rzucić pracę i zaczął tworzyć projekt, który później przekształcił się w USDe.

Hayes napisał, że zdecentralizowany stablecoin mógłby wykorzystywać bitcoina i jego pochodne do zapewnienia stabilnego powiązania z dolarem amerykańskim.

“Wiele wiodących giełd kryptowalut oferuje bezterminowe odwrotne swapy i kontrakty futures. Te instrumenty pochodne są przedmiotem obrotu po bazowym kursie wymiany BTC/USD, ale są zabezpieczone w bitcoinach. Oznacza to, że zyski, straty i marże są denominowane w BTC, a kwotowania są w dolarach amerykańskich” – powiedział.

Proponowana koncepcja zakłada, że bitcoin tworzy syntetyczną rezerwę aktywów, a kontrakty wieczyste zapewniają stabilność jego ceny. Gdy bitcoin rośnie, pozycje na instrumentach pochodnych stają się nieopłacalne, ale cena stablecoina w dolarach pozostaje niezmieniona, ponieważ do jego emisji potrzeba teraz mniej kryptowaluty.

I odwrotnie, gdy cena bitcoina spada, pozycje stają się zyskowne, co również zapewnia utrzymanie parytetu. Problemy pojawiają się, gdy cena aktywów bazowych spada do zera. Jednak w takim przypadku, jak zauważył Hayes, cały system de facto przestaje istnieć, więc taki scenariusz “można zignorować”.

Według byłego szefa BitMEX, opisany model nie jest pozbawiony wad, ponieważ wymaga pewnego poziomu centralizacji – kontrakty wieczyste wykorzystywane do emisji stablecoinów są przedmiotem obrotu na giełdzie CEX. Wprowadza to istotne ryzyko związane z posiadaniem pojedynczego punktu awarii.

Niemniej jednak Hayes nadal rozwijał tę koncepcję. W marcu 2023 r. opublikował esej Dust on Crust, w którym nakreślił podstawową mechanikę stojącą za takim stablecoinem:

- stabilność cen jest napędzana przez hedging neutralny pod względem delta;

- skalowalność jest napędzana przez płynność scentralizowanych giełd;

- aktywa są również przechowywane na CEX.

Zespół Ethena wdrożył zaproponowany przez Hayesa projekt, aczkolwiek z pewnymi modyfikacjami. W szczególności bitcoin został zastąpiony przez Ethereum i płynne tokeny stakingowe (LST), a do przechowywania aktywów wykorzystywane są bardziej zdecentralizowane rozwiązania.

Jak działa stablecoin USDe?

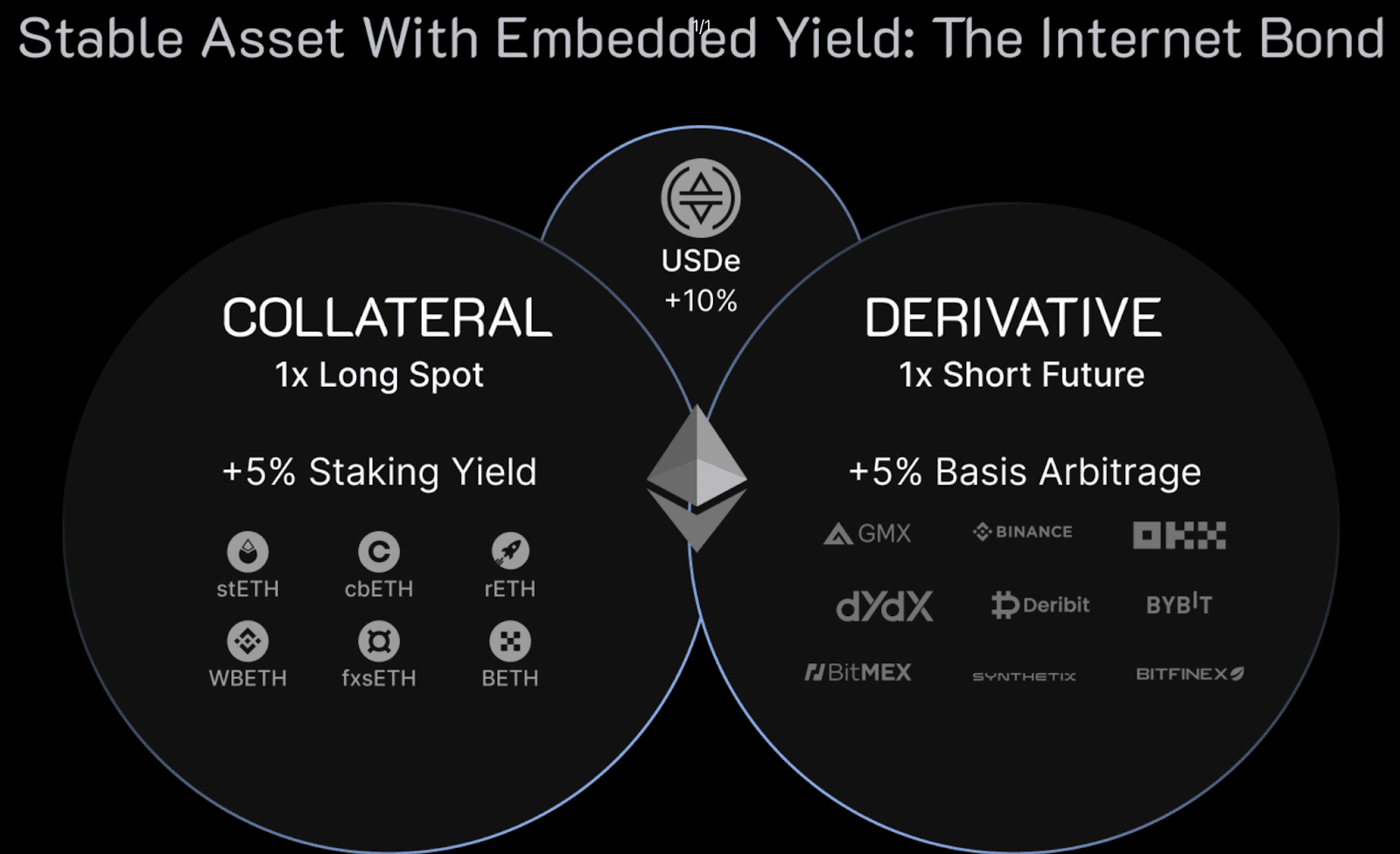

USDe od Ethena Labs to neutralny pod względem delta stablecoin, którego wartość jest powiązana z dolarem amerykańskim w stosunku jeden do jednego.

“USDe jest wspierany przez Ethena Labs poprzez zabezpieczenie delty aktywów spotowych działających jako zabezpieczenie tokenów podczas procesu bicia”, powiedział w dokumentacji projektu.

Według zespołu zajmującego się protokołem, takie podejście zapewnia szereg korzyści. W szczególności, dzięki wykorzystaniu instrumentów pochodnych, stablecoin może się efektywnie skalować, ponieważ jego stabilność nie wymaga nadmiarowego zabezpieczenia.

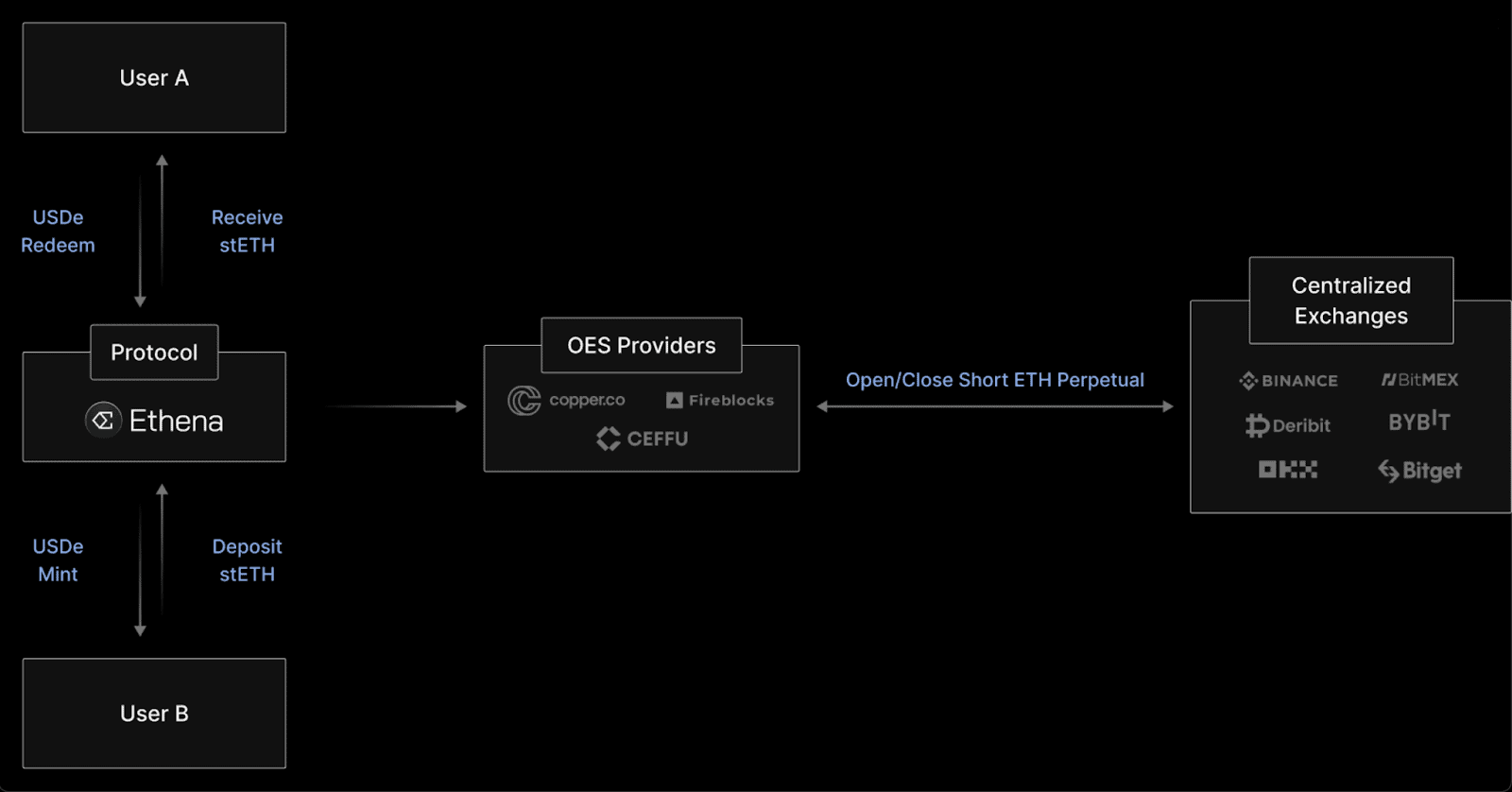

W chwili pisania tego tekstu bezpośredni mint jest dostępny tylko dla “użytkowników z białej listy”. Mogą oni wpłacać Ethereum i inne obsługiwane aktywa – zarówno za pośrednictwem interfejsu platformy, jak i API – w celu emisji USDe.

Protokół wysyła zdeponowane aktywa do zewnętrznego depozytariusza, który obsługuje rozliczenia pozagiełdowe (OES). Za pośrednictwem tego powiernika Ethena otwiera wieczyste krótkie pozycje w Ethereum na scentralizowanych platformach transakcyjnych.

Pozycje te zapewniają, że wartość zabezpieczenia pozostaje neutralna pod względem delta lub stała w USDe. Jednocześnie dochód z odsetek od stopy finansowania jest wypłacany stakerom USDe. Jak zauważył Messari, istnieje efektywna tokenizacja transakcji typu carry-trade z ETH i USDT.

Użytkownicy spoza białej listy mogą wymieniać obsługiwane stablecoiny na USDe za pośrednictwem interfejsu Ethena. Transakcja przechodzi przez zewnętrzne pule płynności – routing CowSwap służy do ochrony przed MEV.

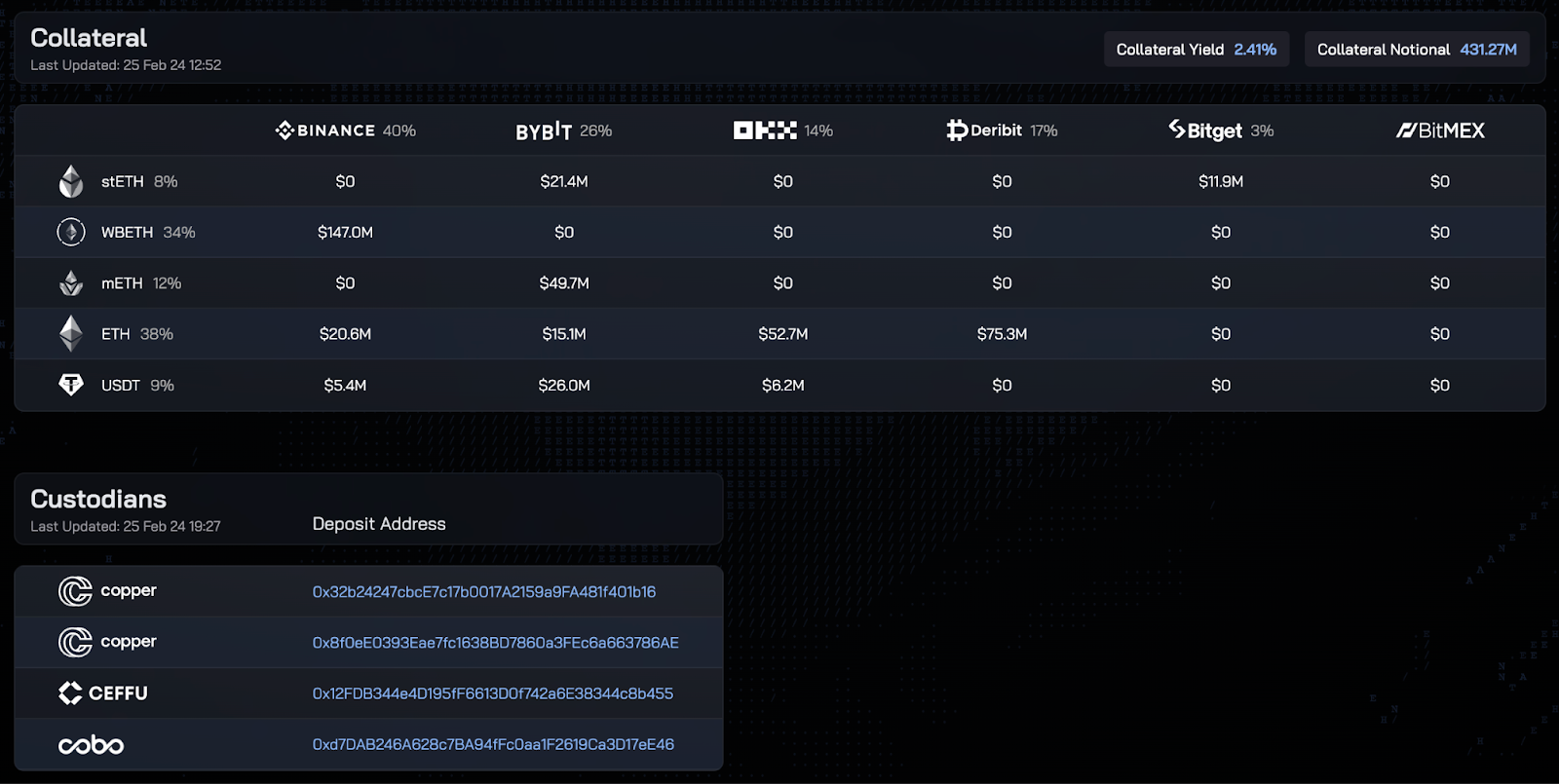

W chwili pisania tego tekstu użytkownicy umieszczeni na białej liście mogą

wystawiać USDe w zamian za USDT, Ethereum, a także płynne tokeny

stakingowe stETH, mETH i WBETH. Te same aktywa są uwzględnione w

strukturze zabezpieczeń stablecoina.

Ethena współpracuje z trzema opiekunami – Copperem, Ceffu i Cobo. Poprzez

swoje usługi OES protokół dystrybuuje płynność pomiędzy pięcioma

scentralizowanymi giełdami – Binance, Bybit, OKX, Derbit, Bitget i BitMEX.

Choć ten ostatni znajduje się wśród wspieranych, to według danych własnych

projektu nie zajmuje żadnego stanowiska.

Dane: Ethena Labs.

Użytkownicy, którzy nie mogą bezpośrednio wybić USDe, mają możliwość

zakupu go za pośrednictwem jednego z obsługiwanych monet stabilnych.

W chwili pisania tego tekstu są to: USDT, USDC, DAI, crvUSD, FRAX i mkUSD.

Wszyscy użytkownicy mają możliwość zablokowania USDe na rzecz protokołu. Instrumenty te przynoszą zyski, które szacuje się na 33% rocznie od 27 lutego 2024 r.

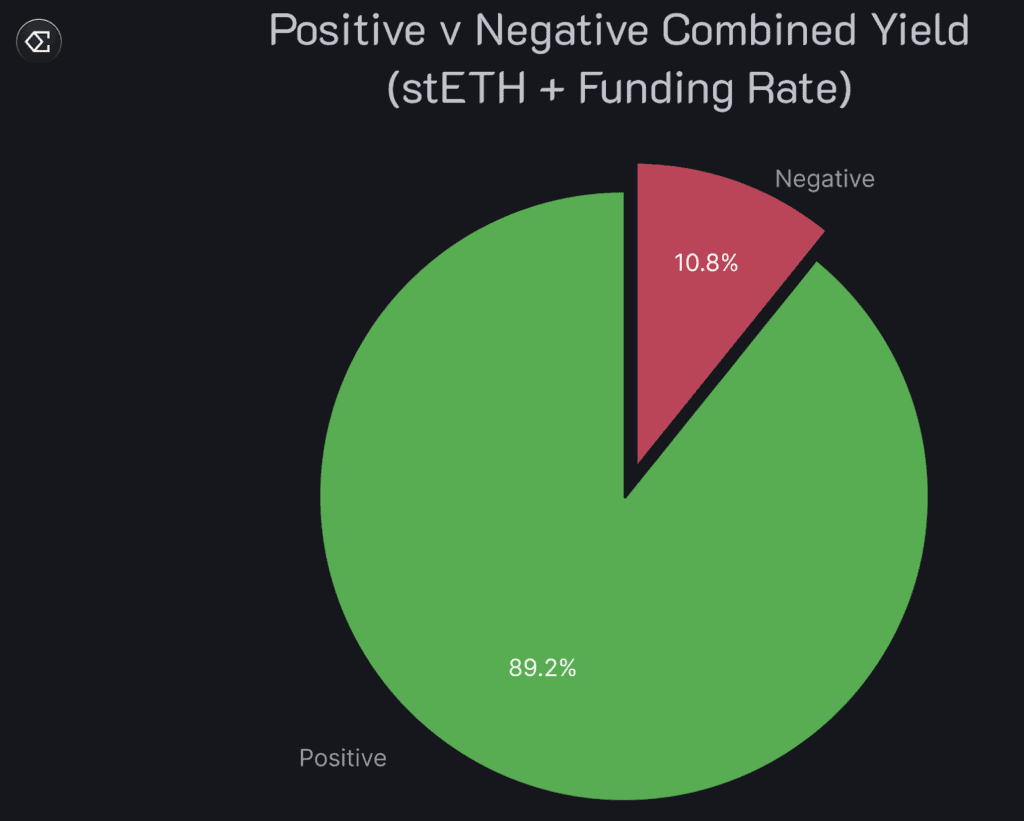

Z czego składa się rentowność USDe?

Rentowność USDe pochodzi z dwóch źródeł: stopy finansowania i zysku z posiadania Ethereum.

Jak wspomniano powyżej, projekt USDe przewiduje wypłatę dochodu po stawce finansowania wieczystego użytkownikom, którzy zablokowali stablecoiny na rzecz protokołu.

Kontrakty wieczyste to rodzaj instrumentów pochodnych, które istnieją tylko w branży kryptowalut. Instrumenty te, po raz pierwszy zaproponowane przez tego samego Hayesa, nie mają daty wygaśnięcia. De facto oznacza to, że inwestorzy mogą skutecznie zajmować krótkie lub długie pozycje bez ograniczeń czasowych.

Tradycyjne instrumenty pochodne są zawsze wykonywane po cenie indeksu aktywów bazowych, gdy zbliża się data wygaśnięcia, więc dokładnie odzwierciedlają jego kwotowanie. W przypadku instrumentów otwartych funkcję tę pełni stopa finansowania.

Stopa finansowania jest różnicą między ceną rynkową kontraktu wieczystego a ceną indeksu, która jest równoważna wartości aktywów bazowych.

Cena rynkowa jest szacowaną rzeczywistą wartością kontraktu – znaną również jako bieżąca wartość rynkowa (market-to-market).

Stopa finansowania zapewnia, że kwotowania instrumentów pochodnych są dostosowane do indeksu, zachęcając kontrakty do handlu w pobliżu cen spot. Gdy stopa przyjmuje wartości dodatnie, użytkownicy utrzymujący długie pozycje płacą prowizję inwestorom, którzy zajmują krótkie pozycje. Gdy stopa przyjmuje wartość ujemną, sytuacja jest odwrotna.

To właśnie ten mechanizm zapewnia większość zwrotów wypłacanych użytkownikom Ethena. Ponieważ większość inwestorów jest optymistyczna w momencie pisania tego tekstu, protokół otrzymuje ogromne wypłaty z tytułu stopy finansowania dla otwartych krótkich pozycji na Ethereum. Jeśli jednak nastroje inwestorów ulegną zmianie, stopa finansowania dla Ethena może stać się ujemna.

Drugim elementem struktury zwrotu protokołu jest ekosystem Ethereum. Ethena czerpie zyski z:

- nagród warstwy konsensusu– płatności otrzymywanych przez walidatorów za zapewnienie bezpieczeństwa Ethereum;

- nagrody w warstwie wykonania – płatności dla stakerów ETH;

- zyski z MEV.

Według Ethena Labs, te “wbudowane” zwroty wynoszą średnio 5% rocznie. W okresach, w których stopa finansowania przyjmuje wartości ujemne, pozwala to częściowo zrównoważyć negatywny efekt dla użytkowników USDe.

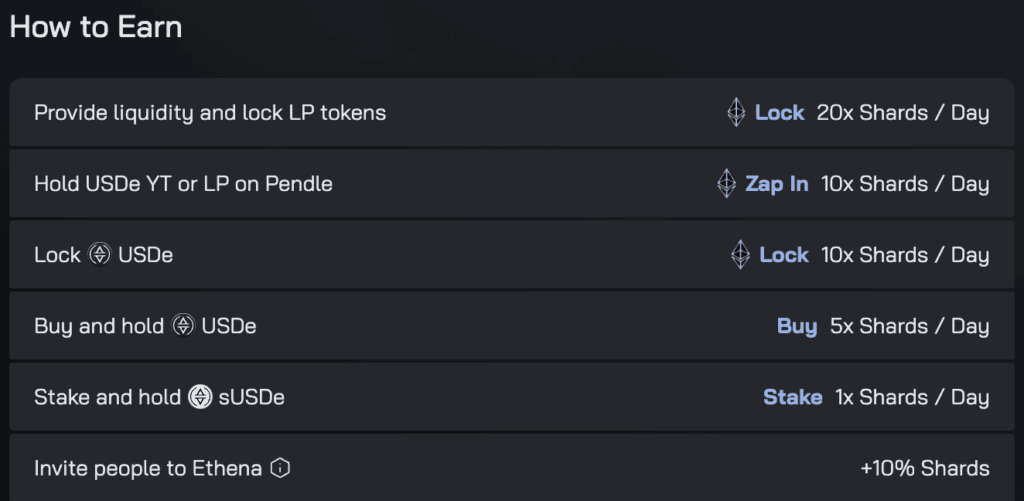

System punktowy

Dystrybucja tokenów w oparciu o punkty zdobywane przez użytkowników staje się coraz bardziej popularna. Ethena to kolejny projekt, który wdrożył ten model.

Punkty, zwane tutaj shardami, przyznawane są za:

- zapewnianie płynności i blokowanie tokenów LP;

- posiadanie YT lub LP -tokenów Pendle;

- blokowanie USDe;

- kupowanie i przechowywanie USDe

- posiadanie i deponowanie USDe;

- skierowania.

Użytkownicy mogą zarabiać punkty do maja 2024 r. lub do momentu, gdy wolumen środków zablokowanych w protokole inteligentnego kontraktu (TVL) osiągnie 1 mld USD. Analitycy Messari uważają, że warunek TVL zostanie spełniony wcześniej – wstępnie 20 marca – a łączna emisja punktów osiągnie 189 mld USD.

W chwili pisania tego tekstu punkty Ethena są notowane na rynku pozagiełdowym Whale Market w przedziale od 0,000355 USD do 0,00401 USD za odłamek. W przybliżeniu średni koszt jednego punktu wynosi 0,002185 USD.

Podążając śladami Do Kwona?

Opisana struktura przyciągnęła już ponad 759 milionów dolarów płynności – w dużej mierze dzięki APY. Dla wielu członków społeczności projekt oferujący tak wysoki zysk mimowolnie przywołuje jednak skojarzenia z protokołem Anchor od Terraform Labs. Ten ostatni oferował 20% rocznie na depozytach UST i stał się punktem wyjścia spirali śmierci ekosystemu Terra.

Pojawiają się pytania o zakres decentralizacji Etheny, ponieważ pomimo zaangażowania zaufanych powierników, nadal istnieje ryzyko związane z przechowywaniem przeniesionych aktywów. Istnieją również obawy, że giełdy mogą zablokować protokołowi dostęp do rynków hedgingowych.

Strukturę rentowności USDe również trudno nazwać idealną. Instrument ten opiera się całkowicie na dodatnich zyskach netto z Ethereum i stopach finansowania, aby zapewnić zwroty posiadaczom.

W związku z tym, w przypadku, gdy wspomniana stopa przez długi czas będzie ujemna, istnieje ryzyko stopniowego “wygaszania” stablecoina – użytkownicy mogą woleć sprzedać USDe niż ponieść straty.

Niektórzy uważają również, że USDe jest raczej produktem strukturyzowanym niż stablecoinem. Jednym z kluczowych argumentów jest to, że jest on zbyt słabo powiązany z aktywem bazowym ze względu na ryzyko związane z zaangażowaniem stron trzecich, potencjalne kwestie płynności i, ponownie, strukturę zysków.

Odpowiedź na krytykę

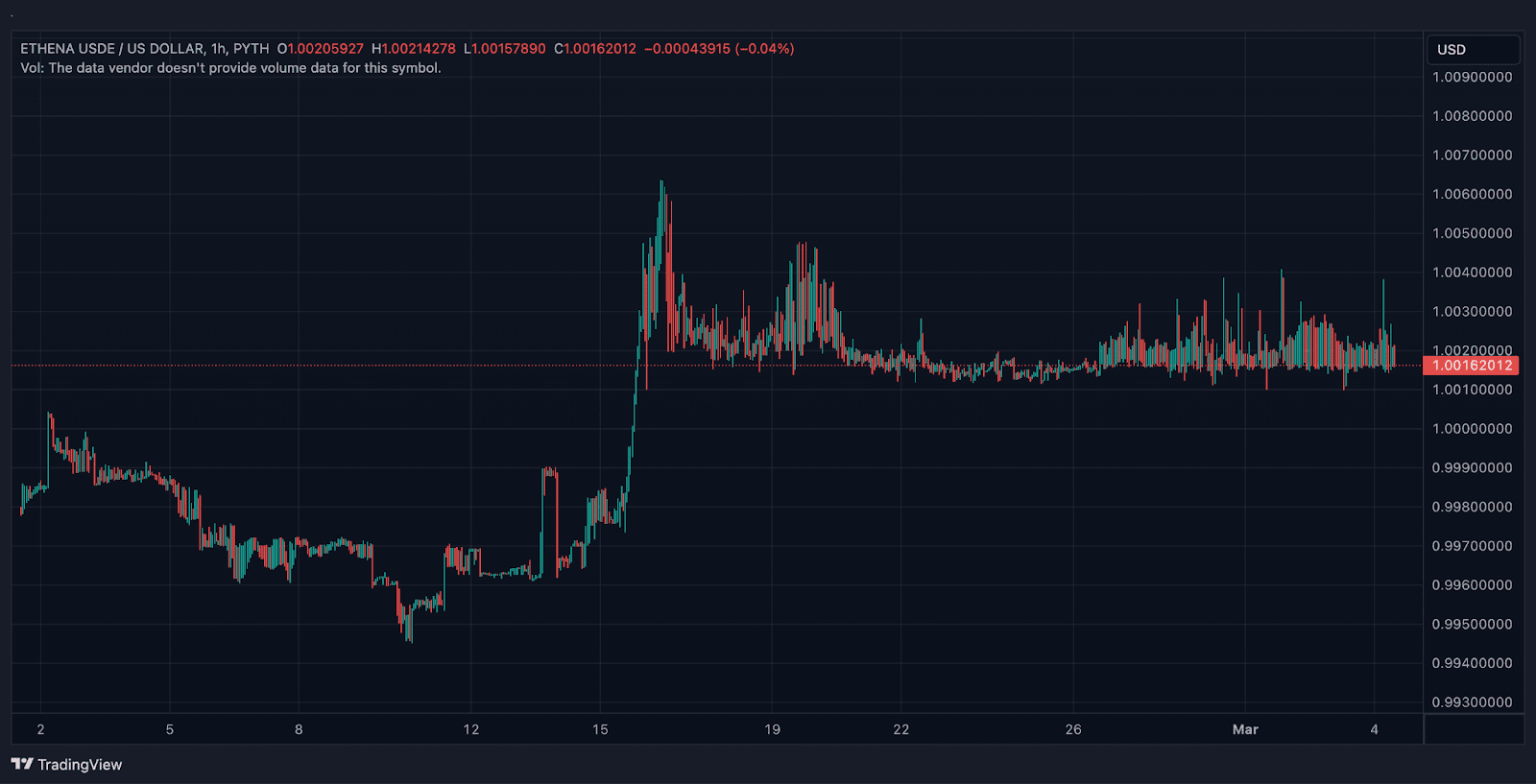

Od czasu uruchomienia Etheny w sieci głównego nurtu, USDe z powodzeniem utrzymuje parytet z dolarem amerykańskim, zasadniczo handlując z premią w stosunku do aktywów indeksowych. W oparciu o dane dostarczone przez wyrocznię Pyth Network, w chwili pisania tego tekstu notowania instrumentu nigdy jeszcze nie spadły poniżej poziomu 1 USD.

Taka dynamika może wskazywać na skuteczność modelu zabezpieczenia USDe. Od uruchomienia narzędzia minęło jednak zbyt mało czasu, a wolumen płynności przyciągniętej do protokołu jest na stosunkowo niskim poziomie, by wyciągać jakiekolwiek wnioski.

Zespół projektowy twierdzi, że złożona rentowność USDe nie przyjęła jeszcze wartości ujemnej przez długi okres czasu. W szczególności ze względu na wykorzystanie płynnego segmentu stakingu w dostarczaniu tokenów.

“W ciągu ostatnich trzech lat był tylko jeden kwartał, w którym średni złożony zwrot był ujemny. Dane te są zanieczyszczone okresem arbitrażu Ethereum w Proof-of-Work, który był pojedynczym wydarzeniem, które przeciągnęło stopę finansowania na głęboko ujemne terytorium” – czytamy w artykule.

Ethena posiada fundusz ubezpieczeniowy na pokrycie strat spowodowanych ujemnymi zwrotami. Jego struktura obejmuje zabezpieczenie płatności finansowania. W chwili pisania tego tekstu struktura ta jest wyceniana na 11,8 mln USD.

Stabilność USDe powinna być dodatkowo zapewniona przez arbitraż międzyrynkowy. Gdy stablecoin odbiega od poziomu peg, użytkownicy z dostępem do emisji i wykupu instrumentu mogą skorzystać ze spreadu między kosztem emisji stablecoina a jego ceną na rynkach zewnętrznych.

Wielu ekspertów zauważa również, że nawet na poziomie fundamentalnym USDe bardzo różni się od UST – instrument Ethena jest w pełni zabezpieczony, a jego rentowność opiera się na stopie finansowania, a nie na inflacji. To znacznie zmniejsza ryzyko powtórzenia się historii, która miała miejsce w przypadku produktu Terraform Labs.

Ethena Labs zebrała już ponad 20 milionów dolarów inwestycji. W ostatniej rundzie finansowania projekt został wyceniony na 300 milionów dolarów. Protokół był wspierany między innymi przez Delphi Digital, DragonFly Capita i Binance Labs,

Może to wskazywać na zainteresowanie venture capital proponowanym modelem. Z drugiej strony, fundusze mogły zostać przyciągnięte przez nazwisko Hayesa, który jest powiązany z projektem.

USDe ma duże szanse stać się “dobrym bliźniakiem” UST – stablecoin niezwykle szybko przyciąga płynność i może szybko się skalować, jeśli rynek nadal będzie wymagał dźwigni onchain.

Użytkownicy z pewnością pamiętają chwile, gdy ich stablecoiny były sprzedawane po 95 centów za dolara. Znane scentralizowane i zdecentralizowane narzędzia mają wiele problemów, a Ethena oferuje interesujący model, który może je potencjalnie rozwiązać.

Co więcej, wokół USDe może potencjalnie rozwinąć się cały ekosystem. Jeśli instrument odniesie sukces, zdecentralizowane giełdy będą dążyć do umieszczenia go na białej liście, aby zapewnić protokołowi dostęp do rynków hedgingowych i zarabiać na prowizjach.

Nawet jeśli USDe “nie wystartuje”, sam mechanizm za nim stojący może być przełomem dla rynku stablecoinów. Być może po wprowadzeniu szeregu poprawek i udoskonaleń. Na obecnym etapie produkt należy traktować jako swego rodzaju proof of concept, obserwując dynamikę jego rozwoju w miarę skalowania.