Czym jest płynność i jak wpływa na wartość kryptowalut?

Kryptowaluty, podobnie jak inne instrumenty inwestycyjne, są w taki czy inny sposób zależne od sytuacji makroekonomicznej, stanu systemu finansowego i polityki pieniężnej. Przyjrzeliśmy się już temu, w jaki sposób wartość aktywów cyfrowych zależy od indeksu dolara amerykańskiego i stopy Fed Funds, ale równie ważnym czynnikiem jest płynność, która w taki czy inny sposób wpływa na decyzje wszystkich uczestników rynku.

Zespół Incrypted przyjrzał się, czym jest ten indeks, jak jest mierzony i jak bitcoin i inne kryptowaluty są z nim powiązane.

Czym jest płynność

W ekonomii płynność jest rozumiana jako właściwość towaru lub aktywa, która charakteryzuje zdolność do wymiany go na pieniądze lub jego ekwiwalenty w możliwie najkrótszym czasie bez znaczącego wpływu na cenę rynkową.

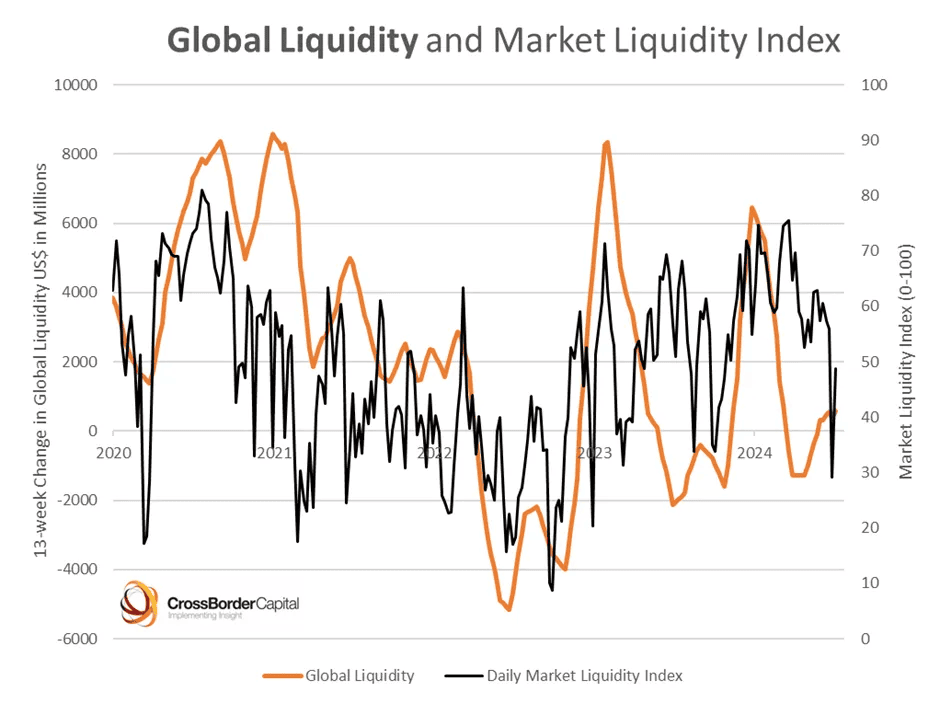

Z powyższego sformułowania wynika, że kluczowym elementem tego wskaźnika jest dostępność pieniądza na danym rynku. Dlatego też analitycy CrossBorder Capital definiują płynność jako całkowitą ilość pieniądza i kredytu dostępną na rynkach finansowych po zaspokojeniu potrzeb realnej gospodarki.

W oparciu o tę koncepcję firma opracowała własny globalny indeks płynności (GLI), a także powiązane wskaźniki finansowe i ekonomiczne, takie jak indeks płynności rynku

Indeks techniczny Global (World) Monetary Supply działa na podobnej zasadzie – śledzi salda banków centralnych najbardziej zaludnionych krajów. Oznacza to, że odzwierciedla podaż pieniądza dostępną na rynkach, ale w przeciwieństwie do GLI, nie bierze pod uwagę pożyczek i czynników pośrednich wpływających na indeks.

W przypadku branży kryptowalut główną rolę odgrywa płynność dolara, co wynika zarówno z ogólnego znaczenia tej waluty dla globalnej gospodarki, jak i jej dominującej pozycji na rynkach aktywów cyfrowych. Tak więc, zgodnie z danymi CoinMarketCap, w chwili pisania tego tekstu dwa stablecoiny powiązane z dolarem – USDC i USDT – stanowią ponad 80% całkowitego wolumenu obrotu, a większość usług wykorzystuje wartości aktywów denominowane w dolarach podczas transakcji.

Znaczenie płynności dolara dla rynku kryptowalut zostało wielokrotnie odnotowane przez Arthura Hayesa w jego esejach.

Jak mierzona jest płynność?

Aby zmierzyć płynność, musimy podzielić ten wskaźnik na jego składniki. W oparciu o powyższą definicję, na tę cechę aktywów wpływają:

- czas wymagany do realizacji sprzedaży;

- różnica między wartością rzeczywistą a nominalną(poślizg).

W związku z tym, im mniej czasu zajmuje wykonanie transakcji i im mniejsza luka cenowa, tym wyższa płynność i, jak zauważa Nasdaq – tańsza konwersja. Najbardziej płynne aktywa według Forbes to gotówka, obligacje rządowe, certyfikaty depozytowe, akcje i niektóre inne instrumenty.

Przykładowo, jeśli porównamy bitcoina i spot bitcoin-ETF z punktu widzenia spółki zarządzającej, akcje tej drugiej będą mniej płynne w porównaniu z aktywem bazowym, ponieważ ich pełny cykl wykupu trwa znacznie dłużej niż kupno lub sprzedaż kryptowaluty na giełdzie. Jednocześnie nabywca końcowy może nie odczuć różnicy ze względu na istnienie płynnego rynku instrumentów pochodnych.

Aby określić wskaźnik płynności na danym rynku, inwestorzy mogą korzystać ze statystyk, takich jak wolumen obrotu, spready cenowe, głębokość stosu giełdowego na różnych poziomach i średni czas realizacji transakcji. Są one wykorzystywane do tworzenia wskaźników płynności dla poszczególnych aktywów, takich jak BLX.

W przypadku braku ograniczeń związanych z formalnościami prawnymi, charakterystyką aktywów i innymi przyczynami pozaekonomicznymi, na dwie główne cechy płynności – opóźnienia czasowe i poślizg – wpływa popyt. Oznacza to dostępność wystarczającej liczby osób chętnych do wymiany instrumentu na pieniądze.

Z tego powodu większość globalnych wskaźników płynności opiera się na dostępnej podaży pieniądza, którą uczestnicy gospodarczy mogą wykorzystać w swoich transakcjach. A ponieważ wielkość i dostępność podaży pieniądza są kontrolowane przez banki centralne i inne organy nadzoru finansowego, częściowo wpływają one na płynność.

Należy jednak zauważyć, że korelacja działań organów regulacyjnych z globalną płynnością i płynnością konkretnego rynku może być niejednorodna. Niektóre aktywa mogą doświadczać kryzysów płynności nawet w czasach rosnących ogólnych wyników.

Co wpływa na płynność?

Wskazaliśmy powyżej, że powszechne indeksy globalnej płynności w rzeczywistości utożsamiają ten wskaźnik z dostępną podażą pieniądza, co nie zawsze prawidłowo odzwierciedla sytuację na rynku. Analitycy Instytutu Misesa proponują bardziej złożone i kompleksowe podejście, traktując płynność jako równowagę pomiędzy podażą pieniądza, aktywnością gospodarczą i inflacją.

Podaż pieniądza

Zasadniczo podaż pieniądza i płynność mają silną bezpośrednią korelację, o czym świadczą w szczególności dane CrossBorder Capital.

Instytut Misesa wskazuje, że u podstaw tego związku leży funkcja pieniądza jako uniwersalnego środka wymiany oraz założenie, że. Uczestnicy stosunków gospodarczych nie mają motywacji do utrzymywania nadmiaru pieniędzy, więc starają się ich pozbyć, wymieniając je na towary lub usługi.

W konsekwencji, gdy podaż wzrasta poprzez emisję gotówki, kreację kredytu lub w inny sposób, nadwyżka ta jest kierowana na rynki, zwiększając tym samym płynność aktywów. Stopniowo stosunek ten wraca do normy ze względu na rosnące ceny.

Jeśli podaż pieniądza kurczy się przy utrzymaniu tej samej ilości towarów i usług, zachodzi proces odwrotny – popyt na pieniądz jako środek wymiany wzrasta, co zmusza uczestników rynku do wymiany na niego aktywów. W rezultacie płynność spada, co ostatecznie jest równoważone spadkiem notowań.

Aktywność gospodarcza

Aktywność gospodarcza odnosi się do tempa produkcji towarów lub usług. Oznacza to, że podczas gdy pieniądz w aspekcie płynności odzwierciedla stronę popytową, aktywność gospodarcza odzwierciedla stronę podażową.

Dlatego też, jeśli wzrostowi podaży pieniądza towarzyszy wzrost liczby aktywów na rynku, wskaźnik płynności nie zmienia się. W związku z tym spowolnienie aktywności gospodarczej nawet bez dodatkowej emisji waluty prowadzi do wzrostu płynności ze względu na fakt, że jest więcej pieniędzy w stosunku do dostępnych aktywów. I odwrotnie.

Podobnie jak w przypadku zmian podaży pieniądza, nadwyżki płynności są eliminowane lub kompensowane odpowiednio przez wzrost i spadek cen.

Inflacja

MFW definiuje inflację jako miarę wzrostu kosztów towarów i usług w danym okresie.

W oparciu o powyższe, inflacja jest wynikiem wzrostu płynności na rynku, spowodowanego emisją pieniądza lub zmniejszeniem produkcji, i jest niezbędna do wyeliminowania powstałej nadwyżki środków wymiany. W związku z tym inflacja i płynność mają bezpośrednią korelację, co nie zawsze jest prawdą w przypadku związku między inflacją a wzrostem podaży pieniądza.

Instytut Misesa sugeruje obliczenie wpływu powyższych wskaźników na płynność za pomocą następującego wzoru:

wzrost płynności = wzrost podaży pieniądza – wzrost aktywności gospodarczej – wzrost inflacji

Jeśli przetłumaczymy ten wzór na zrozumiały język, to okaże się, że z punktu widzenia Instytutu Misesa płynność to ilość wyemitowanego pieniądza, skorygowana o inflację i tempo produkcji dóbr. Utożsamianie płynności wyłącznie z podażą pieniądza nie jest do końca poprawne, ponieważ w niektórych sytuacjach mogą być one odwrotnie skorelowane.

Co to ma wspólnego ze stopą banku centralnego?

Nierzadko wzrost lub spadek płynności kojarzony jest ze zmianą stopy banku centralnego. Jest to szczególnie prawdziwe w odniesieniu do Fed. Związek ten nie zawsze jest oczywisty, gdyż sama obniżka stopy nie prowadzi do emisji pieniądza. Jednak Fed, na przykład poprzez regulacje dotyczące funduszy federalnych, wpływa na kilka aspektów:

- rentowność nadwyżki rezerw gotówkowych utrzymywanych w bilansie banku centralnego;

- wysokość płatności za obligacje rządowe i bony skarbowe;

- koszt kredytów komercyjnych i hipotecznych.

Pierwsze dwa punkty związane są z “akumulatorami” płynności w postaci długu rządowego i programu reverse repurchase. Im wyższa rentowność tych instrumentów, tym bardziej inwestorzy są zachęcani do inwestowania w nie i tym mniej nadwyżek pieniężnych przepływa na inne rynki, takie jak akcje. W związku z tym, obniżając stopę procentową, regulator “uwalnia” tę płynność, popychając fundusze pieniężne do poszukiwania bardziej dochodowych celów inwestycyjnych.

Trzeci wpływa na dostępność kredytów bankowych – głównego mechanizmu tworzenia podaży pieniądza w rozwiniętych gospodarkach. Wysokie stopy procentowe zmniejszają popyt ze strony firm i osób fizycznych, ponieważ są to “drogie” pieniądze, podczas gdy niższe stopy w konsekwencji zwiększają popyt i zwiększają ogólną akcję kredytową.

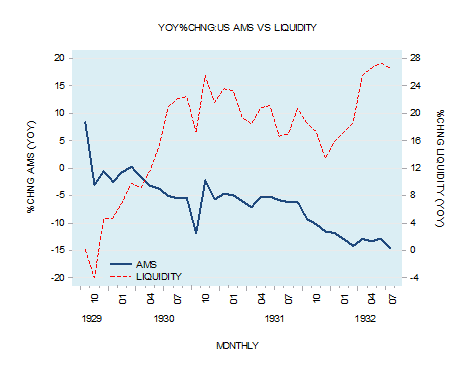

W konsekwencji niższe stopy prowadzą do szybszego wzrostu podaży pieniądza (i płynności) i odwrotnie – wyższe stopy przyczyniają się do spowolnienia akcji kredytowej i częściowego wycofania płynności z systemu gospodarczego.

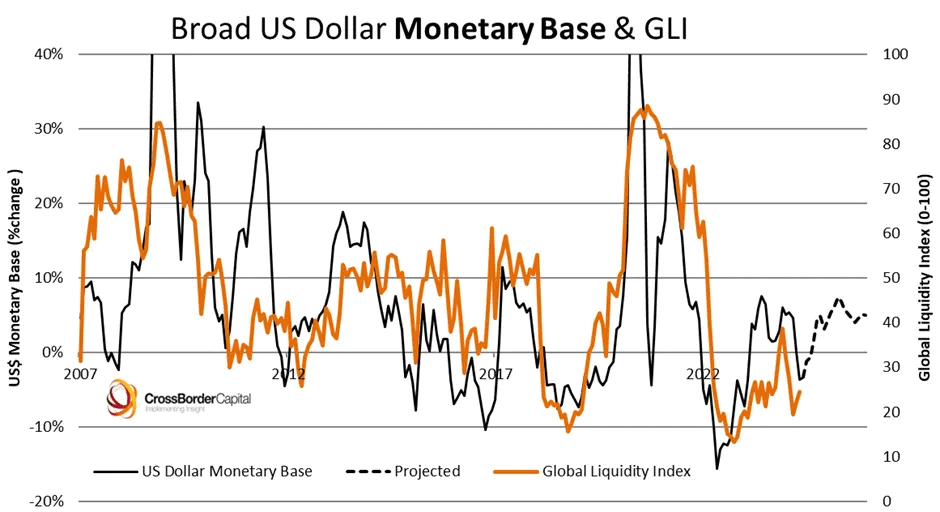

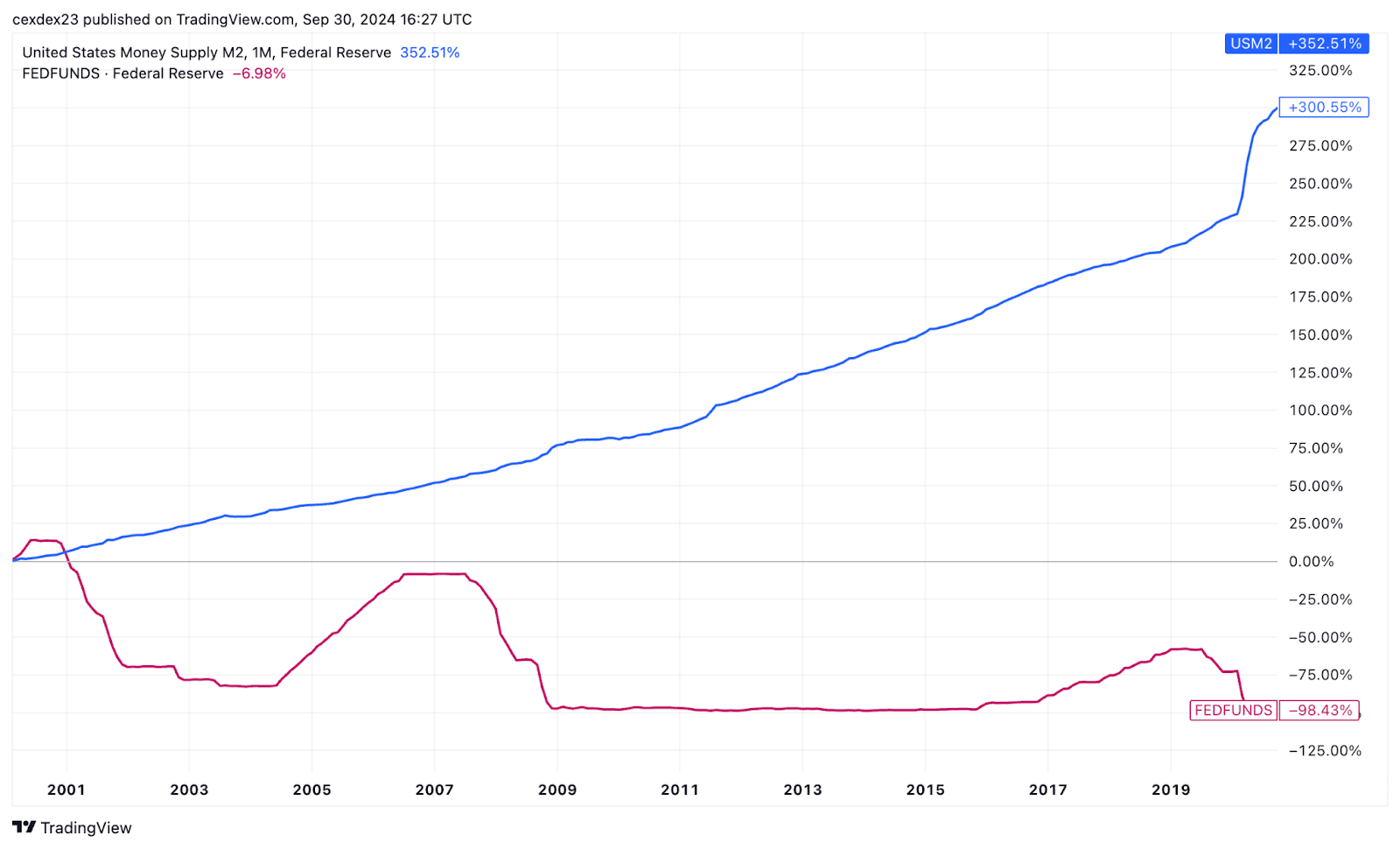

Jednak, jak pokazuje powyższy wykres, największy wpływ na podaż pieniądza ma bezpośrednia lub ukryta emisja waluty przez bank centralny w ramach programów stymulujących gospodarkę.

Jak płynność wpływa na ceny aktywów

Ogólny mechanizm wpływu płynności na ceny został zasadniczo nakreślony w poprzedniej sekcji i podsumowuje go fakt, że wzrost ilości wolnego pieniądza na rynku przy zachowaniu tej samej ilości towarów i usług prowadzi do wzrostu kosztów tych ostatnich, uruchamiając mechanizm inflacyjny.

Proces ten opiera się na wyżej wspomnianej zasadzie, zgodnie z którą uczestnicy stosunków gospodarczych dążą do pozbycia się nadwyżki gotówki, więc cała dostępna podaż pieniądza jest rozdzielana między rynki i aktywa.

Dokładnie ten sam mechanizm jest wykorzystywany w pulach płynności DeFi. Na przykład, jeśli pula ETH/USDT odnotuje gwałtowny wzrost wolumenu stablecoinów w stosunku do kryptowaluty, wartość ETH wzrośnie proporcjonalnie. Różnica polega jednak na tym, że podczas gdy DeFi wymaga posiadania obu tokenów w celu zapewnienia płynności, uczestnicy TradFi nie są związani tą zasadą i mogą umieszczać duże ilości zarówno gotówki, jak i aktywów na rynkach oddzielnie, tworząc nierównowagę podaży i popytu.

Kluczowym pytaniem jest, gdzie dokładnie najpierw trafia wolna podaż pieniądza i jak przemieszcza się ona między rynkami. Odpowiedź zależy od wielu czynników, w tym:

- mechanizmu tworzenia i dystrybucji podaży pieniądza;

- wymogów regulacyjnych dotyczących profilu ryzyka i celów inwestycyjnych instytucji finansowych

- dostępność tych lub innych instrumentów dla uczestników stosunków gospodarczych;

- mechanizm ustalania cen niektórych aktywów.

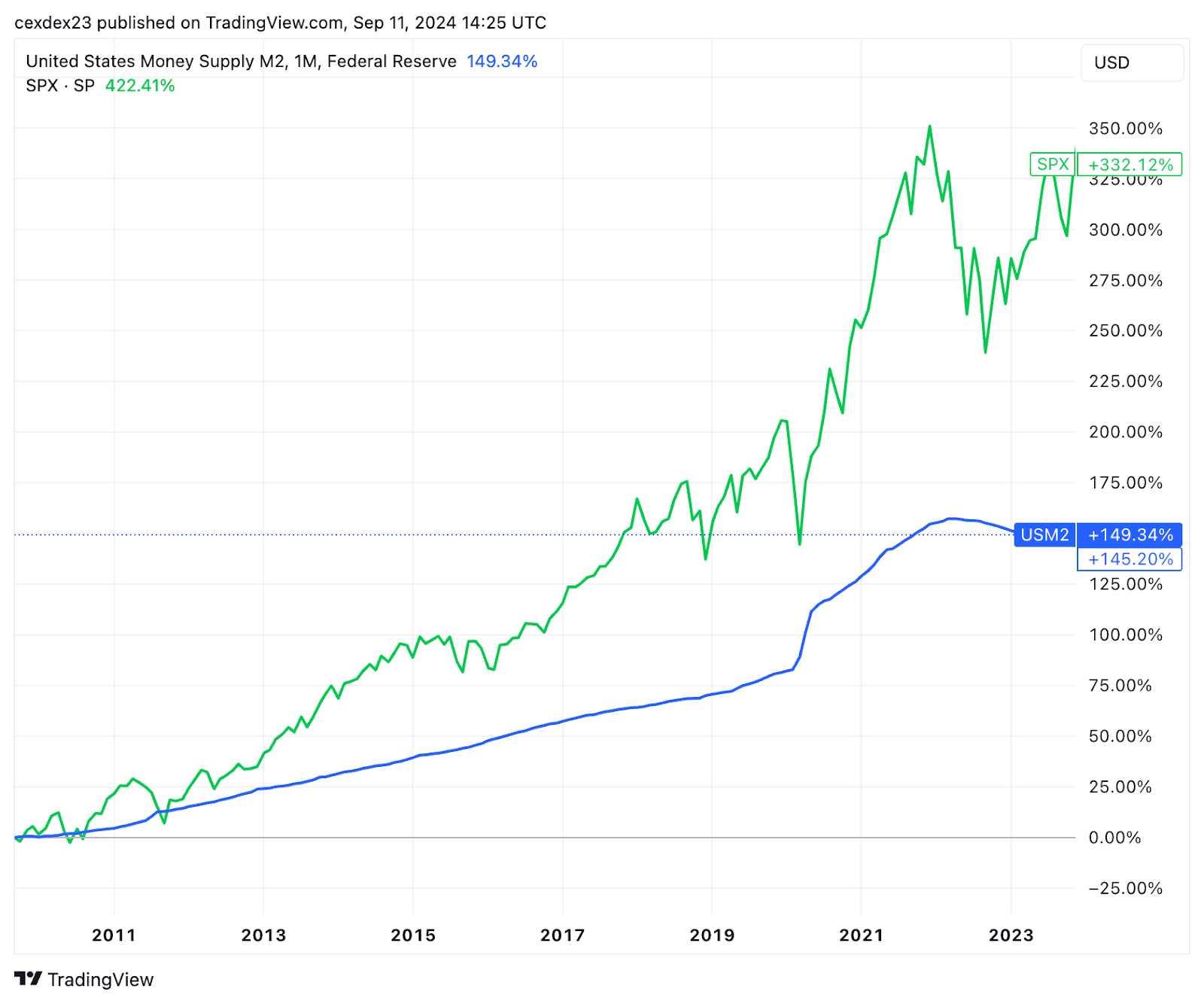

Korelacja między wzrostem podaży pieniądza a wzrostem określonego rynku jest zwykle tworzona na podstawie danych historycznych. Tak więc poniższy wykres odzwierciedla silną korelację między podażą dolara amerykańskiego a notowaniami indeksu S&P 500.

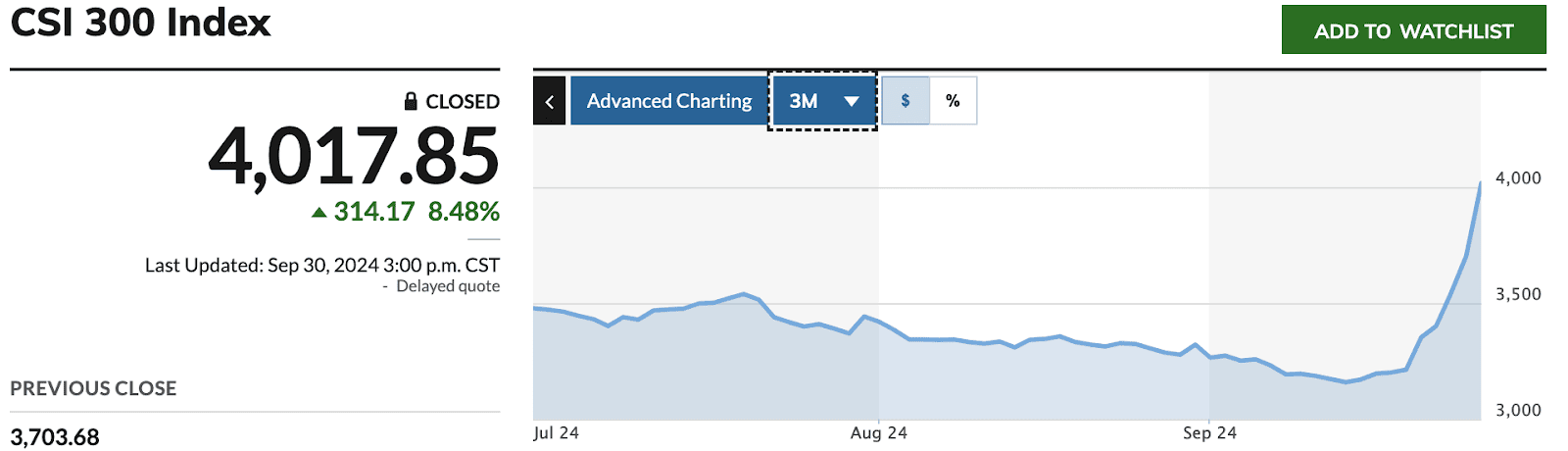

W każdej dużej gospodarce istnieją aktywa, które reagują szybciej lub silniej niż inne na wzrost podaży pieniądza. Na przykład indeks CSI 300 (chiński odpowiednik S&P 500) zareagował gwałtownym wzrostem po tym, jak Ludowy Bank Chin ogłosił największy pakiet bodźców finansowych od czasu pandemii COVID-19 w celu wyprowadzenia gospodarki z deflacji.

Przepływ płynności między krajami i aktywami nie zawsze jest oczywisty i stanowi przedmiot badań ekspertów. Przykładem jest finansowany przez jena carry trade, który w rzeczywistości ułatwia przepływ podaży pieniądza z japońskiej gospodarki na amerykański rynek obligacji.

Biorąc pod uwagę złożoność i różnorodność dostępnych aktywów, mechanizmów kierowania płynności i specyfiki regulacyjnej w każdym kraju, trudno jest z góry przewidzieć wpływ wzrostu podaży pieniądza na konkretne aktywa. Dlatego też wyceny często opierają się na wcześniejszych doświadczeniach historycznych.

Wzrost płynności i wartość bitcoina

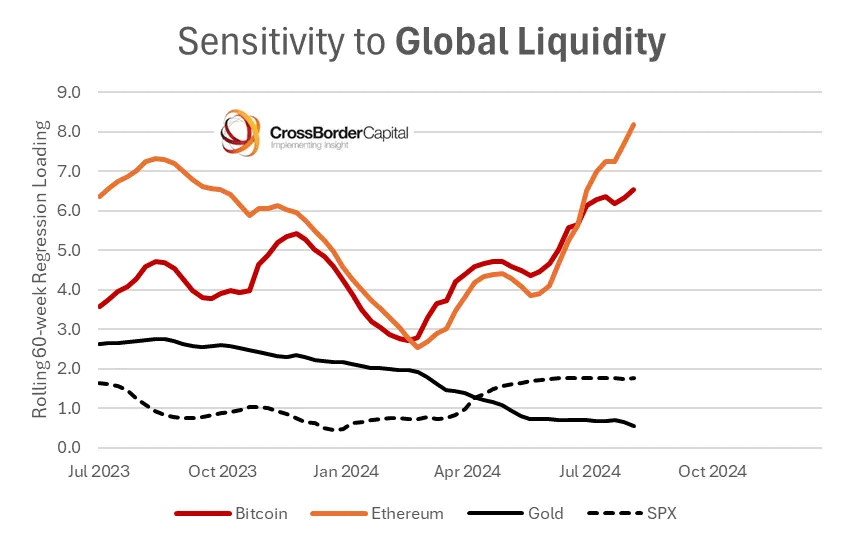

W swoim eseju “Bullrun… delayed” Arthur Hayes wyraził pogląd, że bitcoin jest jednym z najbardziej wrażliwych instrumentów na płynność rynku. Generalnie potwierdzają to notowania pierwszej kryptowaluty oraz dane CrossBorder Capital.

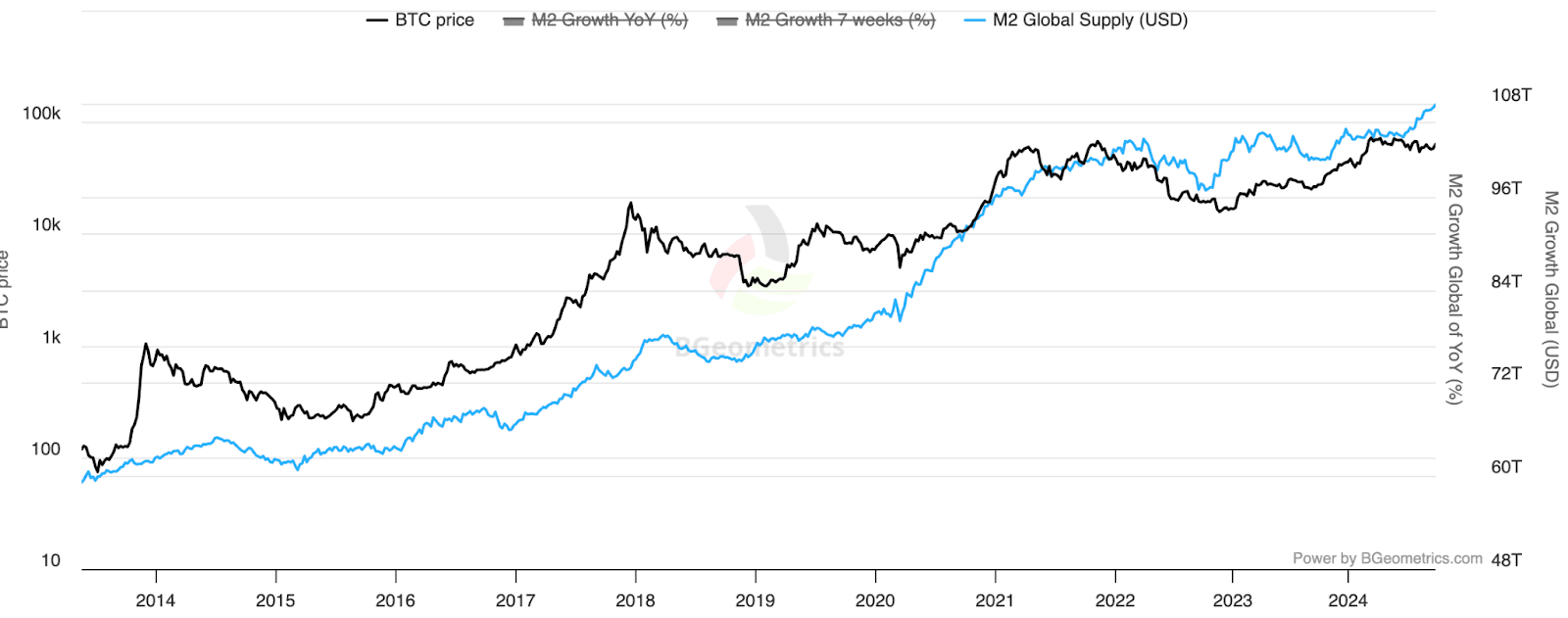

Hayes nazywa również bitcoina “zaworem zrzutowym” dla nadmiaru pieniądza fiducjarnego generowanego, jego zdaniem, przez rządy próbujące stłumić zmienność na rynkach i skutki nieprzewidywalnych wydarzeń. Najbardziej oczywistą ilustracją jest porównanie wartości pierwszej kryptowaluty i podaży pieniądza największych gospodarek świata.

Ani Hayes, ani analitycy CrossBorder Capital nie wyjaśniają, dlaczego dokładnie bitcoin wykazuje tak silną korelację ze wzrostem płynności i podaży pieniądza. Prawdopodobnie wynika to z pozycjonowania pierwszej kryptowaluty jako “cyfrowego złota” i jej ograniczonej podaży, co sprawia, że jest ona postrzegana przez wielu inwestorów jako aktywo ochronne.

Ponadto, ze względu na wykorzystanie szybszej i bardziej otwartej infrastruktury blockchain oraz mniej ograniczeń regulacyjnych w wielu jurysdykcjach, bitcoin jest bardziej dostępny w porównaniu z tradycyjnym złotem lub aktywami giełdowymi. Jest to szczególnie istotne dla inwestorów detalicznych, którzy mogą inwestować w kryptowaluty w celu ochrony oszczędności nawet bez dostępu do usług bankowych lub rachunków maklerskich.

Warto zauważyć, że statystyki sprowadzają dynamikę bitcoina tylko do jednej możliwości zwiększenia płynności – wzrostu podaży pieniądza – choć wiemy już, że płynność może również wzrosnąć z powodu spadku produkcji. Jednak ani w marcu 2016 r., ani w lutym 2020 lub 2023 r. wartość kryptowaluty nie wzrosła, pomimo spowolnienia globalnej aktywności gospodarczej w tych okresach, podczas gdy podaż pieniądza pozostała niezmieniona. Potwierdza to dominującą antyinflacyjną wartość bitcoina.

Ostatecznie wielkość podaży pieniądza i płynność, którą tworzy, jest jednym z głównych wskaźników wzrostu bitcoina i rynku kryptowalut jako całości. I choć trudno powiedzieć z całą pewnością, jaki jest powód priorytetowego traktowania aktywów cyfrowych wśród innych instrumentów, gdy inwestorzy lokują nadmiar gotówki, wskaźniki statystyczne pokazują, że wraz z rynkiem akcji pierwsza kryptowaluta wykazuje silny wzrost za każdym razem, gdy rządy włączają “drukarkę pieniędzy”.