«Самурай, рыцарь и янки» — новое эссе Артура Хейса

Перевод статьи Артура Хейса «A Samurai, a Knight, and a Yankee»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Между тихим прудом и большой дорогой стоит гостиница. Там обитаю я, скромный трактирщик. Сюда заходит много интересных странников, путешествующих по дороге гиперинфляции. Мой удел — служить другим. Свежая дичь, легкий эль и хорошая компания — вот что я предложу всем посетителям. Но пусть вас не вводит в заблуждение скудный пейзаж — здесь сокрыта огромная сила.

В один странный вечер ко мне забрели три путника. Самурай на позолоченной кисоме, женщина-рыцарь верхом на першероне, и янки на бронко. Спасаясь от утомительного путешествия по гиперинфляции, эти путешественники остановились у моей гостиницы. Я угостил их обильным пиром, и они запили свою трапезу кувшинами моего лучшего эля. С полными желудками и горячими щеками мы собрались вокруг костра, и они потчевали меня рассказом о горе, которое побудило их объединиться и отправиться в праведный путь.

Полюбуйтесь на моих уважаемых гостей.

Харухико Курода — самурай, повелитель йены.

Кристин Лагард — рыцарь и покровительница Европы.

Джером Пауэлл — янки и хозяин доллара.

Когда я узнал имена путешественников, то сильно удивился. Как мог такой скромный хозяин гостиницы, как я, дышать тем же воздухом, что и эти лорды? Не подбирая слов и манер, я спросил прямо: «Какие трудности могли создать такой невероятный союз?».

Они вздрогнули, дружно подняли брови от удивления и спросили: «Неужели вы не слышали сказки о Большом Медведе?»

В свое оправдание я сказал, что не привык к новейшим технологиям, и поэтому у меня нет доступа к источнику всей культуры и знаний – к благословенному TikTokу.

«Ну, существует Большой Медведь, и этот Медведь, когда-то прирученный, недавно вырвался на свободу, сея ужас на земле», — объяснил сэр Пауэлл, и его лицо скривилось в решительной ярости. «Наш долг сделать все возможное, чтобы освободиться от ига этого Медведя».

«Медведь и его подданные когда-то снабжали жителей королевства многими товарами первой необходимости по приятным ценам. Но затем Медведь стал агрессивным, подняв оружие против одного из наших общих союзников. Мы быстро сообразили, что этому Медведю нужно преподать урок, поэтому решили прекратить покупать товары Медведя».

«О, Боже!, – ответил я. – Как благородно с вашей стороны и со стороны ваших подданных пострадать, чтобы мир избавился от этого противного Медведя. Простите мое невежество, сэр Пауэлл, но скажите, пожалуйста, как проходит ваш бойкот?».

Сэр Пауэлл покачал головой, и прежде чем он успел открыть рот, Харухико Курода выкрикнул: «Ужасно проходит! Медведь отомстил нам проклятой инфляцией, которая разоряет наше королевство».

«Наше королевство тоже страдает от тяжелой инфляции и руки этого Медведя», — мягко добавила леди Лагард, опустив голову. «Какой злой, злой зверь».

Сэр Пауэлл молчал, уставившись в пол. Я повернулся к нему и спросил, не постигло ли его королевство такое же несчастье.

«Да, но мое королевство благословлено», — ответил сэр Пауэлл (бормоча себе под нос «Боже, благослови Америку, и никого другого»). «Боги сочли нужным благословить мое королевство достаточным количеством еды и энергии, чтобы пережить этот шторм. Именно с этой позиции силы мы заручились поддержкой союзников в нашем крестовом походе против Медведя. Королевствам иены и евро не так повезло, но мы здесь, чтобы поддержать их».

«А как вы будете поддерживать своих союзников, сэр Пауэлл?» – спросил я.

«Это будет трудно, но мы обладаем величайшей силой. Загляни в мою сумку и скажи мне, что ты видишь» — ответил он.

Он протянул свою сумку, и я заглянул внутрь. «Я вижу… принтер? Принтер с зелеными бумажками? Я был сбит с толку. Как это непритязательное устройство могло быть могучим оружием, о котором он говорил?»

«Ваши глаза вас не обманывают. Этот дар богов дает мне одному возможность создавать самые волшебные предметы — доллары. Я напечатаю много этих долларов, и на них я смогу купить лояльность моих хороших друзей» — гордо заявил сэр Пауэлл.

«Пожалуйста, сэр Пауэлл, нам нужны эти доллары», — умоляла леди Лагард. Она упала на колени в мольбе, как вылитая нищая.

«Я выполнил свой долг, и у меня есть много гособлигаций моего королевства. Но этого недостаточно, — мрачно добавил Курода. «Я один не могу победить в этой битве с инфляцией. Моя валюта, иена, сильно страдает от контроля кривой доходности. Я умоляю доброго сэра Пауэлла напечатать доллар и купить мои облигации. О, пожалуйста, милорд!»

«Мне тоже нужен праведный сэр Пауэлл, чтобы он купил мои еврооблигации», — сказала леди Лагард. «Мое королевство огромно, и некоторые дворяне богаче других. А некоторые дворяне еще и крайне расточительны, но зато у них очень вкусная кухня. Если я хочу сохранить свое королевство как единое целое, то должна вечно поддерживать менее удачливых подданных. Я должна напечатать евро и купить любовь своих дворян. Но я не могу сделать это в одиночку, и не могу контролировать стоимость своей валюты, евро. Чем больше я помогаю своенравным дворянам, тем больше слабеет евро. Я должна покупать все больше и больше товаров Медведя, и они стоят все дороже, когда слабеет евро. Но я верна сэру Пауэллу и дала слово, что не буду вести дела с Медведем. Что мне делать? Мои подданные скоро замерзнут и проголодаются. Пожалуйста, о, пожалуйста».

Я повернулся к сэру Пауэллу. «Ты такой праведный господин? Сделаешь ли ты то, что у тебя просят?»

«Конечно, трактирщик. Долг моего королевства — поддерживать своих союзников, — ответил он».

«Но сэр Пауэлл, — продолжал я. «Я тут открыл одну устаревшую технологию, она называется книгой. Там написано, что ваше королевство участвовало в проекте под названием «Количественное ужесточение». И в этой книге автор предложил, чтобы вы пообещали прекратить печатать доллар. И тогда утихнет инфляция в вашем королевстве».

Сэр Пауэлл издал громкий хохот. «Книги! Кто их еще читает? Я предлагаю вам прочитать настоящие новости из The Wall Street Journal — эту газету ведут мои подхалимские друзья. Вы забываете, что я могу сначала количественно ужесточить, а потом снова напечатать свежие доллары, чтобы купить облигации в иенах и евро».

«Мое королевство великое, но даже мы порой страдаем от экономических спадов, — продолжил сэр Пауэлл. «Властью, данной мне, я создам рецессию, удалив ликвидность с рынка, а затем приеду на помощь с долларами из моего печатного станка».

«Боже мой, сэр Пауэлл, вы такой могущественный и мудрый!» — воскликнул я. «Мне стыдно, что я не читал нужный материал. Я исправлюсь. У меня к вам последний вопрос — есть ли что-то, что нельзя решить, напечатав доллары?»

«Нет проблемы на этой зеленой земле, которую не могли бы решить печатные доллары, молодой человек, — хвастался сэр Пауэлл».

Ухватившись за эту возможность, самурай Курода и леди Лагард подали голос: «Что ж, сэр Пауэлл, мы хотим, чтобы вы это доказали! Мы смиренно просим вас стать еще более агрессивными в своем заговоре и вызвать еще большую рецессию в вашем королевстве. Так мы сможем начать снижать процентные ставки. Мы, королевства иены и евро, намеренно удерживаем наши процентные ставки ниже уровня инфляции и занимаемся контролем кривой доходности, чтобы наши банковские и политические системы могли выжить. Нам безразличны страдания масс, но инфляция, которую мы пытались создать, может убить их — и тогда падут и наши головы. Так что, пожалуйста, сэр Пауэлл, помогите нам — у нас мало времени».

Я был так польщен, что такие добрые и благородные люди украсили мою гостиницу. Прочтите и хорошо запомните эту историю. После того, как вы узнаете о контроле кривой доходности и его влиянии на иену, евро и доллар, вам будет что рассказать.

Тезисы

Япония и Европейский союз (ЕС) прямо или косвенно участвуют в управлении кривой доходности (YCC).

YCC — это когда центральный банк занимается фиксированием цен доходности гособлигаций (а простыми словами – манипулирует). Центробанк печатает фиат, а затем покупает собственные облигации, чтобы искусственно ограничивать доходность там, где им нужно.

Помните — когда цена облигации растет, доходность падает. Эта интервенция ослабляет национальную валюту при прочих равных условиях.

YCC -> Алгоритм действий по ослаблению валюты:

- Центробанк ограничивает доходность одной или нескольких гособлигаций со сроком погашения.

- Центробанк печатает деньги и тем самым увеличивают денежную массу. Это им нужно, чтобы покупать облигации в достаточном количестве, и затем снизить доходность до уровня ниже установленного предела.

- Если рынок считает, что доходность должна быть выше предела YCC, то центральный банк продолжит печатать деньги до тех пор, пока он либо не выкупит все находящиеся в обороте облигации, либо пока рынок не перестанет требовать доходность выше предела.

- Этот процесс увеличивает денежную массу и тем самым ослабляет фиат из-за увеличения предложения по сравнению с реальными товарами/услугами и другими валютами.

Обычно Япония и ЕС радуются слабости иены или евро по сравнению с остальным развитым миром. Это позволяет их экспортным отраслям завоевывать долю рынка, поскольку их товары дешевле, чем в других странах. Однако из-за продовольственной и топливной инфляции, возникшей после COVID и отмены экспорта российских товаров их плебеи теперь сталкиваются с серьезными недостатками слабой валюты. Им становится все дороже и дороже есть, передвигаться, обогревать/охлаждать свои жилища.

У правящих бюрократов Японии и ЕС есть очень веские политические (читай – корыстные) причины продолжать YCC, не реагируя на рост инфляции и на страдания 90% их населения. Я рассмотрю эти мотивы подробнее в этом эссе. А сейчас скажу, что отказ от торговли с Россией — это политический выбор, который Япония и ЕС вынуждены делать, чтобы сохранить союз с Америкой.

Сочетание YCC и бойкота российской энергетики представляет собой ядовитый коктейль. Если тактика YCC продолжится, Японии и ЕС понадобится помощь от их «доброго папочки» США.

Как США могут помочь? Давайте почитаем речь бывшего председателя ФРС Бена Бернанке, которую он произнес перед Национальным экономическим клубом в 2002 году.

«ФРС может вливать деньги в экономику и другими способами. Например, покупать внешний и внутренний государственный долг. Потенциально этот класс активов дает огромные возможности, поскольку количество иностранных активов, которые могут выкупить ФРС, в несколько раз превышает объем государственного долга США.

Здесь нужно действовать осторожно. Экономика – это сложная и взаимосвязанная система. Покупка ФРС обязательств иностранных правительств может повлиять на ряд финансовых рынков, включая рынок иностранной валюты. В США Министерство финансов, а не Федеральная резервная система, является ведущим агентством по разработке международной экономической политики. Это касается и политики в отношении доллара. Министр финансов считает, что определение стоимости доллара следует оставить на усмотрение свободных рыночных сил. Более того, поскольку Соединенные Штаты представляют собой большую и относительно закрытую экономику, манипулирование курсом доллара – не особо желательный способ борьбы с внутренней дефляцией, особенно с учетом ряда других доступных вариантов»

Таким образом, по указанию Минфина торговый отдел ФРС может печатать доллары, покупать иены/евро, приобретать гособлигации Японии (JGB) или членов ЕС, размещая их на своем балансе в Стабилизационном фонде биржи (Exchange Stabilization Fund, ESF). Это дает два положительных эффекта.

- Во-первых, такая политика напрямую ослабляет доллар по отношению к иене и евро. Это помогает Японии и ЕС импортировать товары, продаваемые за доллары, по более низким ценам.

- Во-вторых, такая стратегия снижает доходность гособлигаций, но не приводит к росту балансов ни Банка Японии (BOJ), ни Европейского центрального банка (ЕЦБ).

Но ФРС также занимается количественным ужесточением (QT), чтобы сократить внутреннюю инфляцию и защитить кошельки американцев.

QT (quantitative tightening) — это действия, при которых центральный банк продает свои активы казначейских ценных бумаг и ценных бумаг, обеспеченных ипотекой (MBS), чтобы ужесточить внутренние условия кредитования. Если правительству дороже занимать деньги, то это дороже и американским частным лицам и компаниям. Таким образом, возникает очевидный вопрос: как ФРС может эффективно участвовать в QT (то есть, в ужесточении внутренних условий долларового кредитования), и при этом ослаблять условия долларового кредитования во всем мире, покупая иностранные гособлигации?

Помните: политика – это про ошибки в учете, а не про экономическую реальность. В действительности, участие в покупке этих иностранных облигаций увеличит денежную массу в долларах и баланс ФРС. И сведет на нет любое влияние ее операций QT на внутренние условия. Но ФРС не пойдет таким путем. Вместо этого они начнут одновременно продавать свои казначейские облигации и MBS, и при этом печатать деньги для покупки иностранных облигаций. А дальше Пауэлл с невозмутимым видом заявит, что они ужесточат внутренние монетарные условия, чтобы бороться с внутренней инфляцией. А также чтобы помочь союзникам Америки оставаться сильными в борьбе с Россией.

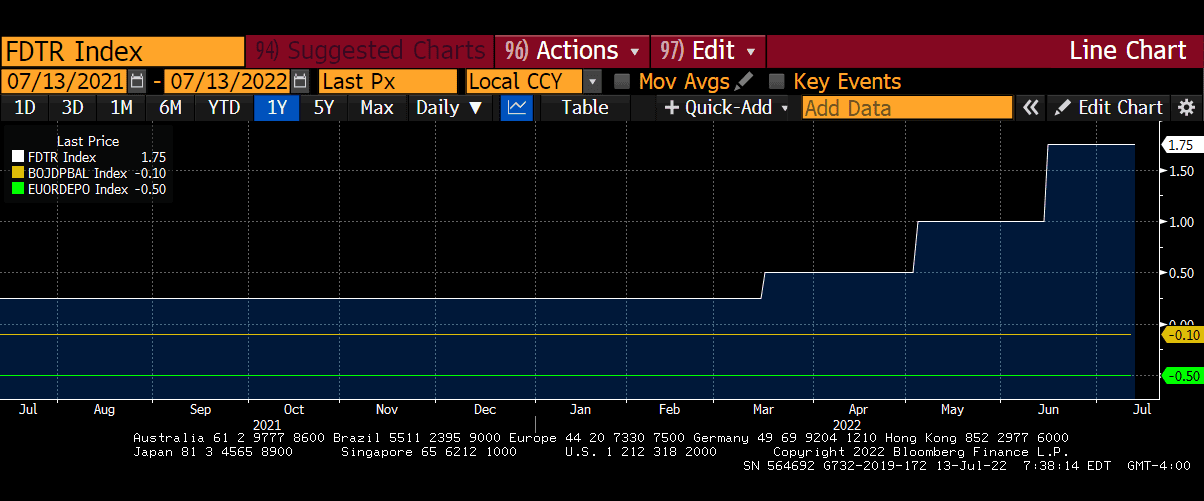

Все три друга — Япония, ЕС и США — переживают рекордно высокую инфляцию. Но на сегодняшний день только ФРС повысила процентные ставки до значимого уровня. Почему важен паритет процентных ставок? Потому что если он не соблюдается, то валюты стран, которые проводят более мягкую денежно-кредитную политику, будут ослабевать. А выиграют валюты стран с более жесткой монетарной политикой.

Учитывая, что мировые товары торгуются за доллары, жесткая денежно-кредитная политика США создала выигрышную ситуацию. Сейчас их фиат сильнее всех остальных фиатных валют. Если ФРС перестанет повышать и начнет снижать свои учетные ставки, это ослабит доллар по отношению к иене и евро и снизит цены на сырьевые товары.

ФРС может прекратить цикл ужесточения. И оправдание есть – надвигающаяся экономическая рецессия в США. ФРС может заявить, что инфляция достигла своего пика (т. е. темпы инфляции замедлились настолько, что даже если цены продолжат расти, они могут сказать, что худшее позади). В таком случае они могут перейти на режим предотвращения рецессии, не вызывая слишком большого гнева со стороны общества. Режим предотвращения рецессии фактически означает запуск печатного станка. Это единственный способ, которым ФРС умеет бороться с экономическим спадом, — ослабить денежно-кредитную политику, напечатав новые доллары.

Обе меры необходимы для того, чтобы ФРС обеспечила союзников Америки ликвидностью, необходимой им для продолжения YCC. И если ФРС не сделает ни того, ни другого, то в ЕС и Японии возрастет недовольство из-за роста цен на продуктыы питания и топливо (особенно с учетом того, что скоро осень и зима). А значит, у правящих технократов могут возникнуть политические трудности.

Что с того нам, владельцам криптовалют? Нас тоже волнует YCC, и вот почему. Если Казначейство США заявит о каком-либо из этих изменений монетарной политики или если мы заметим рост баланса в фонде ESF, то это значит, что ФРС активно печатает деньги, чтобы помочь YCC-стратегиям Японии и ЕС. Такие действия приведут к сильной инфляции и полностью изменят глобальный режим фиатной ликвидности. По мере того, как через систему проходит больше фиатной ликвидности, рисковые активы (в том числе криптовалюты) найдут свое дно. А затем быстро начнут восстанавливаться, когда инвесторы поймут, что центробанк активировал рынок своих активов.

Для того, чтобы такая гипотеза считалась верной, должны сыграть такие факторы:

- Америка стремится победить Россию в первую очередь с помощью экономических санкций. Это означает, что ее союзники должны воздерживаться от покупки российских продуктов питания и энергоресурсов.

- Япония и ЕС должны гнаться за YCC, чтобы спасти свои банковские и политические системы.

- Инфляция, вызванная YCC, усугубляется российскими продовольственными и энергетическими санкциями.

- Чтобы общество не восстало, Японии и ЕС понадобится снизить внутреннюю инфляцию. А для этого нужна помощь их союзника США.

- Следовательно, если Америка хочет поступать правильно со своими союзниками, она должна найти способ печатать доллары и покупать облигации Японии и ЕС. Либо второй вариант – уменьшить расхождение в процентных ставках, начав снижать ставку по федеральным фондам.

- Печать долларов для покупки облигаций Японии и ЕС и/или снижение ставки по федеральным фондам ослабляет доллар и добавляет триллионы долларов ликвидности в финансовую систему. Эти фиатные деньги найдут свое применение в активах с любыми рисками (в том числе и в криптоактивах). ВРЕМЯ ВЕСЕЛИТЬСЯ!

Примечание:

Огромное спасибо Даниэлю ДиМартино Бут из Quill Intelligence, моему любимому OG-управляющему, а также Феликсу Зулауфу. Даниэль и другие менеджеры хедж-фонда помогли подтвердить мой тезис, поделившись своими знаниями о внутренней работе Минфина США и ФРС. Даниэль — бывший сотрудник ФРС, а управляющая волатильностью фонда — ученица министра финансов США и бывшего председателя ФРС Джанет Йеллен. Данные об активах JGB, принадлежащих Банку Японии, помогли мне собрать члены того же добровольного фонда. Их исследование сэкономило моей команде много времени. Некоторые из перечисленных диаграмм любезно предоставил Феликс Зулауф во время последней телеконференции.

Долг, математика и экспоненты

Homo sapiens как вид не особо силен, быстр или подвижен. Превратиться в высшего хищника и владеть миром людям помогло другое — языковые навыки, которые позволяют коллективно организовываться.

Социальные структуры и правительства, которые мы формируем, создают фундамент. Он поддерживает большое население и делает нас продуктивными.

Идем дальше. Правительства получили власть легализовать насилие и налогообложение. Поэтому они могут брать в долг средства из нашего коллективного будущего, чтобы инвестировать сегодня. Инвестиции в дороги, школы, суды, больницы и т. д., вернутся нам в будущем, когда увеличится использование этих услуг за счет роста населения. То есть, экономические выгоды проистекают тут от роста числа людей, использующих эти услуги, и это компенсирует сегодняшние затраты. Есть и второй вариант, когда инвестиции в такие услуги увеличивают производительность общества, и долг тоже «оплачивается» с экономической точки зрения.

Валовой внутренний продукт (ВВП) является видом активности, и правительство будет облагать налогом часть этой деятельности для оплаты предоставляемых услуг. Таким образом, когда одна единица долга генерирует более одной единицы экономической продукции (в форме повышенного ВВП, из которого правительство может получать больше налогов), этот долг является продуктивным.

Но когда одна единица долга производит меньше, чем одна единица экономической продукции, у правительства возникают проблемы. Это создает ситуацию, когда для погашения долга необходимо выпустить еще больше долга. А дальше запускается цикл, который приведет к кризису правительства. Долговая нагрузка будет продолжать расти в геометрической прогрессии, пока не:

- Население растет такими темпами, что это приведет к увеличению деятельности и уплате большего количества налогов.

- Изобретается или открывается новая технология или источник энергии, которые резко повышают производительность имеющегося штата работников. Это улучшает экономический потенциал общества и, соответственно, будущие налоговые поступления.

- Правительство попадает в дефолт, если:

- А) Выпускает собственную валюту для номинального погашения долга, создавая при этом инфляцию.

- Б) Полностью списывает долг.

В этой статье я оценю финансовое положение Японии и ЕС через призму роста/сокращения населения и затрат на энергию. А затем покажу, почему они не могут погасить свой долг, используя варианты 1 или 2, и почему у них остается только номер 3 (а точнее, 3А) как единственный реальный вариант.

Я считаю, что единственное решение для правительств непродуктивных стран, — это погасить их долговое бремя путем инфляции. Если процентная ставка по государственному долгу ниже роста внутреннего ВВП (т. е. мы имеем отрицательные реальные процентные ставки), то со временем соотношение Долг/ВВП будет падать.

ВВП — это всего лишь мера активности, и правительства могут генерировать экономическую активность, выпуская долговые обязательства и тратя эти деньги на реальные вещи и услуги. Например, на создание вакансий.

Любой, кто купил гособлигации, уже реально проиграл, поскольку эти придурки обязуются оплачивать нерентабельные вложения прошлого. Частные и государственные пенсии — это самые простые источники капитала, которые можно ограбить. Ведь финансовые регуляторы в любой момент могут инвестировать часть своих активов в государственные облигации (а эти облигации теряют стоимость в реальном выражении с течением времени). Это побуждает правительство из года в год проводить монетарные удары по экономике, пока бремя государственного долга снова не станет управляемым.

Математика – аполитичная наука. Математика экспоненциального долга уничтожает правительства со 100% точностью — вопрос только в том, сколько времени это займет. Когда трейдеры ориентируются на математику, они должны набраться терпения. Политики попытаются выиграть время против инвесторов. Они доставят максимум боли сегодня, чтобы отодвинуть мрачное будущее на завтра. Это все, что они могут сделать. Будущее ведет к гибели, и нам остается только переждать его. YCC — это последний вздох правительства, попавшего в тиски экспоненциальной долговой математики.

Все господствующие экономические «-измы» предполагают бесконечный рост. Следовательно, если долг увеличивается быстрее, чем экономический рост, вам просто нужно применить бесконечный рост и шкалу времени, и правительство не выполнит обязательства в 100% случаев. Когда для погашения старого долга необходим новый долг, а госбюджет в дефиците, время становится смертельно опасным. Это роковая петля, и YCC — единственное противоядие. Я буду использовать эту эвристику как маяк, чтобы определить, находится ли то или иное правительство в непосредственной близости от дефолта.

Демография

Когда вы живете на ферме, дети — бесплатная рабочая сила.

Когда вы живете в квартире, дети — это дорогие темы для разговора.

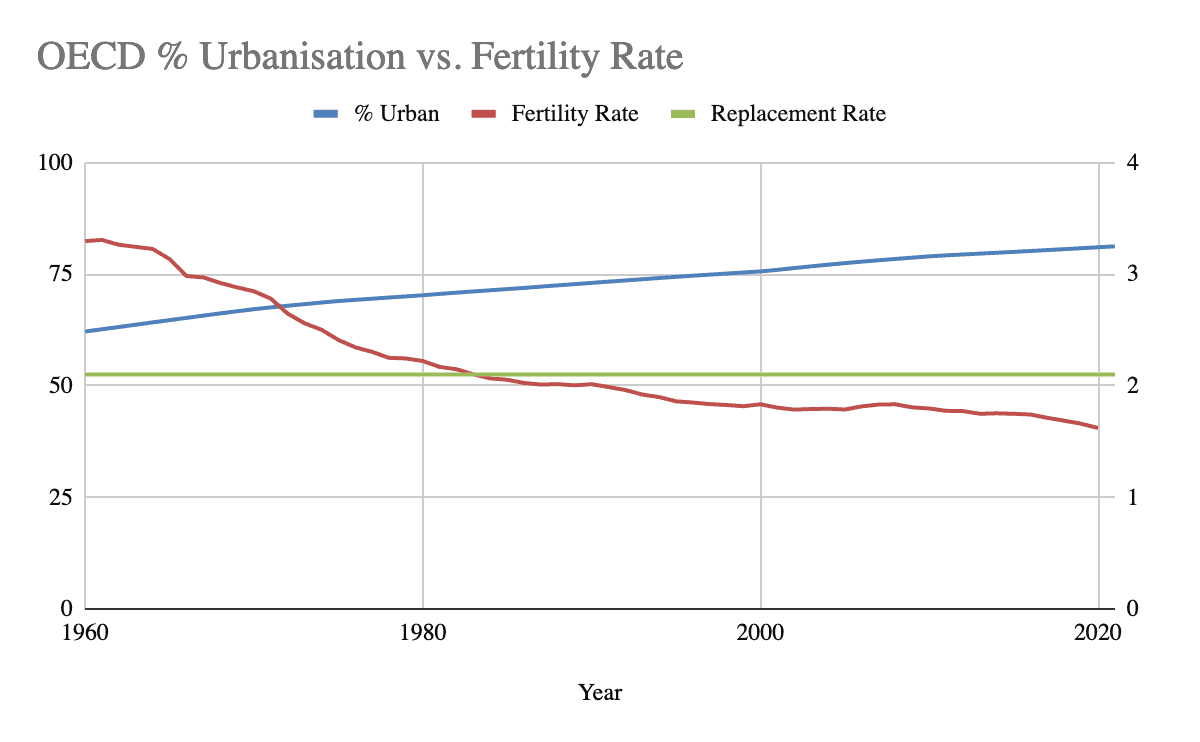

График показывает, что по мере урбанизации развитого мира уровень рождаемости падает ниже уровня общего коэффициента рождаемости. После Второй мировой войны у нас был бэби-бум, сейчас мир переживает бэби-спад.

Демографические тенденции медленные, чрезвычайно сильные, и их очень трудно изменить. За сегодняшнюю обстановку отвечают социальные факторы и политика, которые правительства проводили много десятилетий назад.

Это очень общий обзор макро-демографических тенденций в развитых странах. Теперь давайте углубимся в особенности японцев и европейцев и их демографическую ситуацию.

С ростом числа продуктивных членов общества (население трудоспособного возраста, 15–64 лет) растет и экономический потенциал страны. И наоборот) – чем меньше трудоспособного населения, тем хуже экономический потенциал. Имеет смысл брать долги, когда эта когорта растет. Стране необходимо инвестировать в себя, чтобы госуслуги и учреждения не отставали от спроса. Но когда процент трудоспособных людей сокращается, стране будет не хватать экономической производительности, чтобы погасить взятые долги.

Единственные способы немедленно увеличить население трудоспособного возраста – это рабство и иммиграция. Развитые страны покончили с явным рабством в 19 веке, а это означает, что в краткосрочной перспективе у них остался вариант с иммиграцией. Но нужно учитывать культурные факторы, специфичные для каждой страны. Они влияют на структуру иммиграционной политики и на то, насколько она благоприятна (или неблагоприятна) для иммигрантов.

В Японии иностранцев называют «гайдзин». Хотя этот народ чрезвычайно вежлив и уважителен к гайдзинам, они никогда не будут считаться полноправными членами японского общества, потому что они не родились японцами. Политическое руководство признает, что страна буквально умирает, но они по-прежнему не обсуждают вопрос о том, чтобы позволить миллионам иммигрантов поддержать молодое трудоспособное население.

Нынешняя группа «просвещенных» европейских технократов у власти любят болтать об иммиграции, пока культурные реалии не ударяют больно по лицу. Многие ценности Европы строятся на общей иудео-христианской истории и системе верований стран. На Ближнем Востоке и в Северной Африке есть большое количество голодных, бедных и целеустремленных людей, которые хотели бы получить шанс на лучшую жизнь. Они не против переехать в Европу, но их религиозные и культурные ценности строятся на исламской традиции.

Культурные верования европейцев и народов Ближнего Востока/Северной Африки очень различаются. Как бы ни старались политики в Давосе, их сограждане не примут иммигрантов-мусульман, чтобы исправить тяжелую демографическую ситуацию в Европе. На самом деле я сам сомневаюсь, что упомянутые политики поселят какую-то Фатиму и ее отпрысков в своих шикарных швейцарских шале. Как говорится, «делай, как я говорю, а не как я».

Кстати, в последний раз, когда Европа столкнулась с наплывом мусульман (мавров), римский католик Папа Римский объявил крестовый поход, чтобы избавить Пиренейский полуостров и другие части Европы от иностранцев.

Японии и странам ЕС нужно больше молодых жителей, чтобы генерировать активность, необходимую для погашения долга. К сожалению, для этих стран просто невозможно — или, по крайней мере, политически нецелесообразно — быстро увеличивать свою пользовательскую базу за счет мигрантов. А значит, они лишают себя шансов избежать смертельной спирали спада производительности.

Энергетическая политика

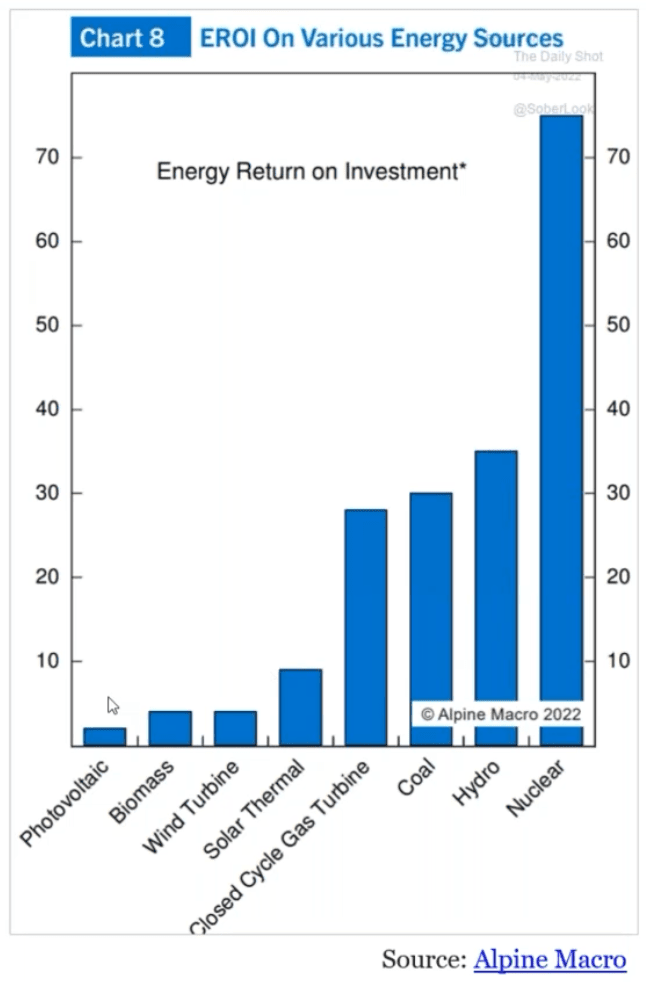

У правительств есть еще один вариант для потенциальной борьбы с долговой нагрузкой, — искать новые, более дешевые источники энергии, и с их помощью повысить производительность.

Любая страна или экономический блок, которые отказываются использовать ядерную энергию, но при этом от природы не богаты нефтью, делают ошибку. Ошибаются и те, кто считают, что солнечная и ветровая энергия станут путем к энергетической самодостаточности. Приведенная выше диаграмма это показывает.

После ядерной катастрофы на Фукусиме 2011 года Япония опрометчиво закрыла всех ядерные реакторы. Это привело к тому, что страна стала еще более зависимой от импорта углеводородов. В итоге любое нарушение поставок быстро нанесет вред японской экономике, поскольку у нее нет возможности быстро производить энергию внутри страны.

Как я писал в «Роковой петле», Европа решила отдать свою энергетическую политику на аутсорсинг скандинавскому старшекласснику и в процессе подсела на дешевый российский газ. Затем Запад заморозил активы российского государства и граждан внутри западной финансовой системы. Как итог, Россия решила, что ЕС пора осознать последствия своей энергетической политики.

ЕС и Японии продолжают и усиливают экономические санкции против России, хотя ни одна из них на не находится в состоянии прямой войны с Россией. Это политическое решение легко объяснить – ЕС и Япония хотят сохранить благосклонность своего гаранта безопасности, США. У Америки есть свои идеологические причины, почему она хочет использовать сыновей Украины и финансы своих союзников для ведения непрямой войны с Россией. А сами США легче переносят последствия этого всего. Американцам чуть дороже приходится платить за еду и топливо из-за санкций. Но они не будут голодать или мерзнуть.

Бойкот России ставит Европу и Японию в гораздо более опасное положение. Обеим странам нужна дешевая энергия для поддержания своего производства. Но как верные союзники они должны выстроиться за Америкой и экономически блокировать Россию. При этом их и без того растущие цены на ресурсы продолжат повышаться.

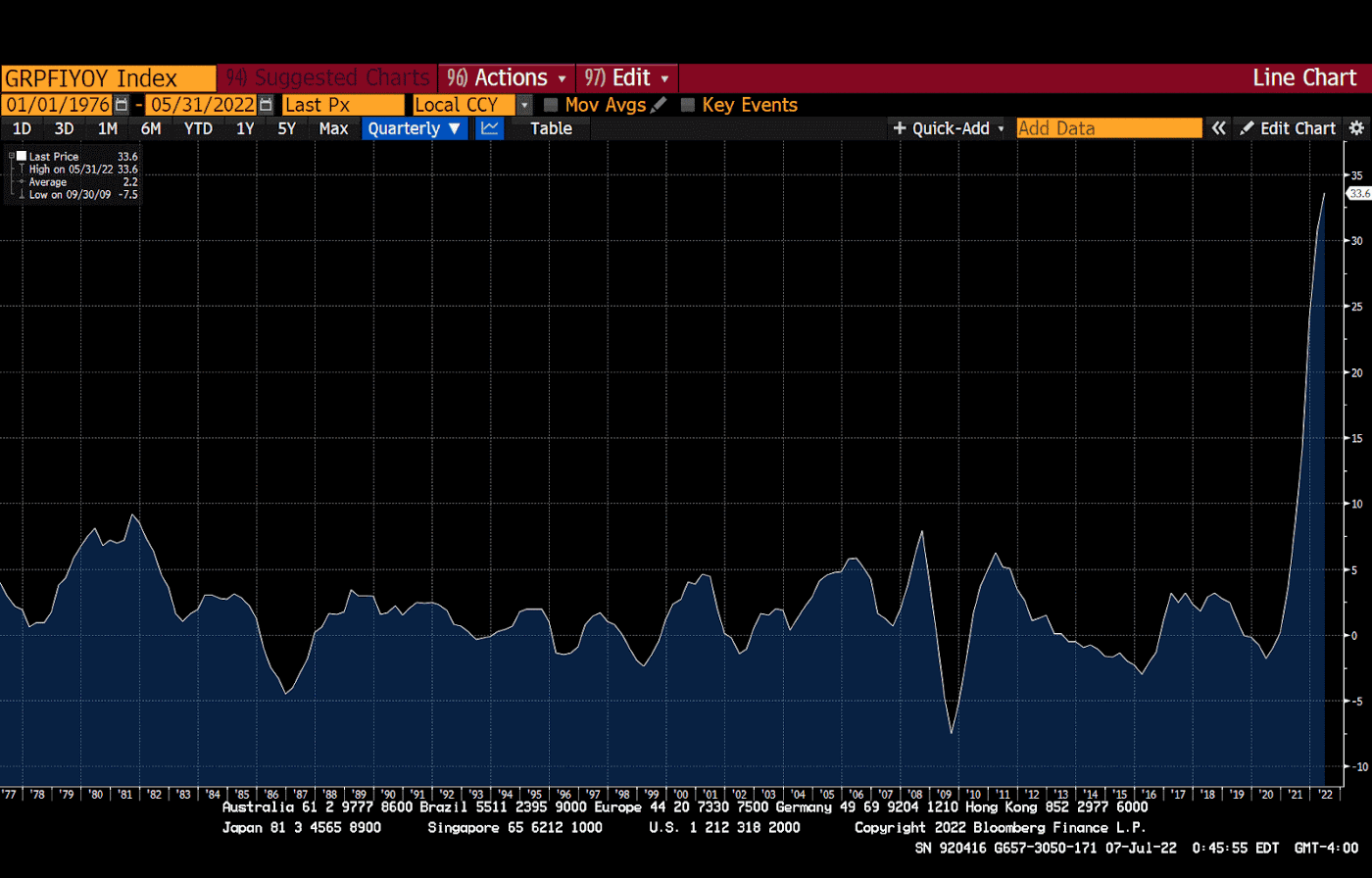

Данные стартуют от 1970-х годов, и текущие показатели выросли на +30%. Это самые высокие показатели за всю историю. Как вы сохраняете конкурентоспособность на мировом рынке с Китаем, когда ваши производственные затраты достигают новых исторических высот?

Тем временем Китай радуется подешевевшим российскими энергоносителями, ведь германские электростанции отказываются их покупать.

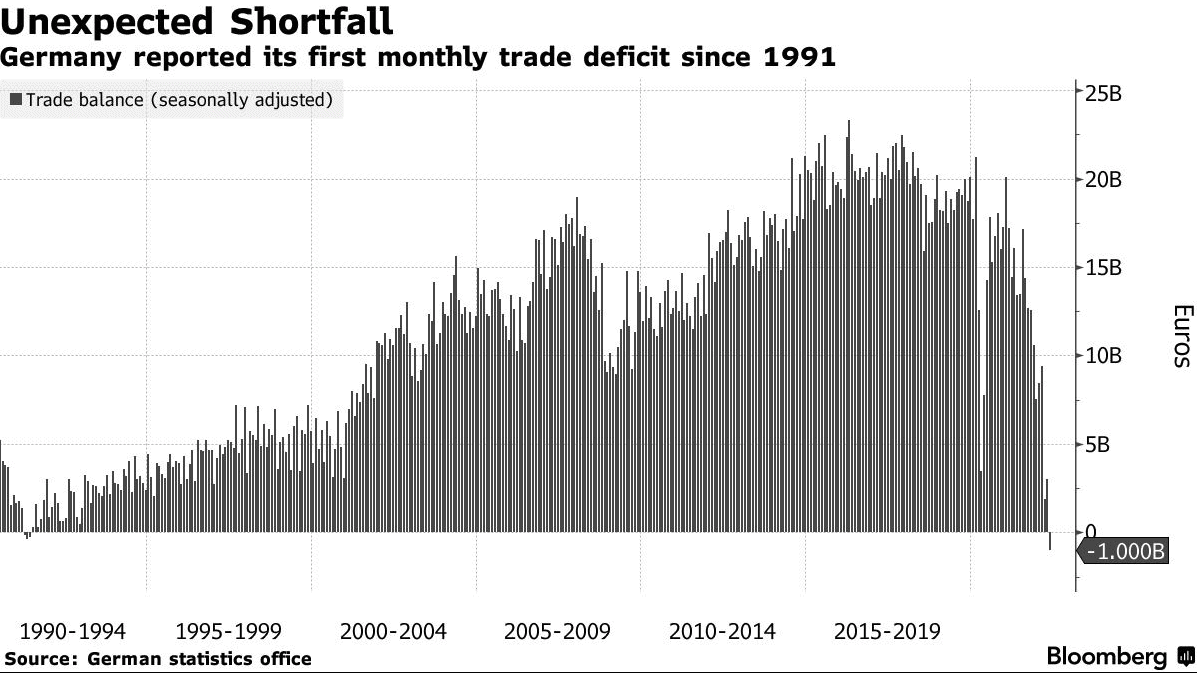

На диаграмме ниже показано, какой результат.

У Германии впервые за 30 лет образовался месячный дефицит торгового баланса. Многие крупные немецкие промышленные компании не могут выжить без российского газа. Финансовое положение Германии — и, соответственно, Европы — просто не позволяет ей производить такое же количество товаров по той же цене без дешевого российского газа.

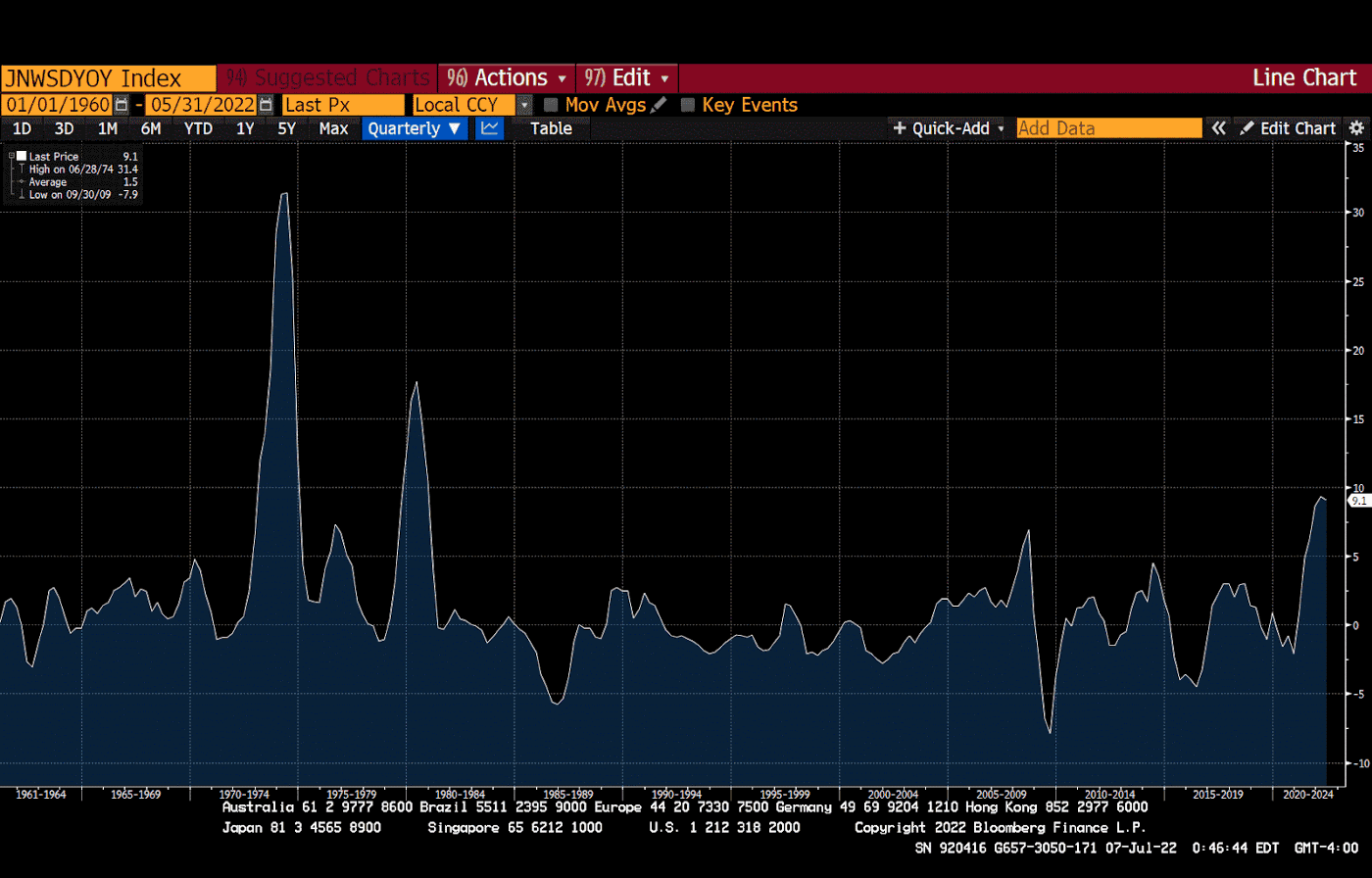

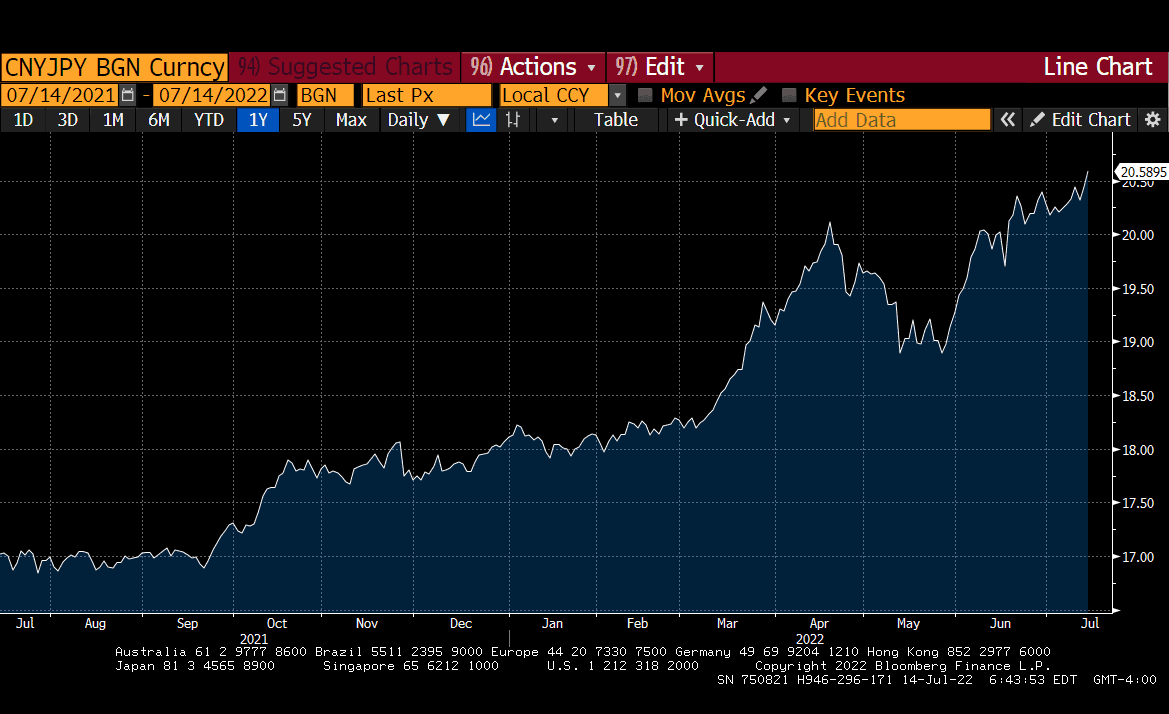

Япония движется в том же направлении, что и Германия. Ее производственные затраты достигли самого высокого уровня с 1970-х годов, и Япония также теряет конкурентоспособность с Китаем. Сейчас слабая иена помогает смягчить удар, но Китай не будет стоять в стороне и допускать, чтобы иена продолжала ослабевать по отношению к юаню. Поднебесная девальвирует юань по отношению к иене и евро, и китайские экспортеры получат больше прибыли.

Рост на графике означает, что CNY становится дороже по сравнению с JPY.

Японские и европейские производственные затраты не дешевеют. Поэтому с энергетической точки зрения их экономика теряет продуктивность. Нынешняя политика отказа от покупки российских энергоресурсов в дальнейшем только ухудшит фундаментальный экономический потенциал этих двух экономик и не позволит им побороть свою долговую спираль.

Риск долговой дефляции

Итак, мы выяснили, что проблемы с демографии и санкции не позволят Японии и Европе выплатить долги за счет роста населения или повышения энергоэффективности. Так какая же опасность им угрожает?

Без растущей пользовательской базы правительство не сможет увеличить активность в налогообложении. То есть, налоговые поступления в правительство будут сокращаться, а расходы на обслуживание – становиться более невыносимыми. В дробной финансовой системе неспособность обслуживать долг приводит к самому страшному результату… дефляции.

Перед центробанком поставлена задача предотвратить дефляцию долга. Если долг нельзя выплатить в реальном выражении, обесцениваются долговые активы, лежащие в основе фиатной дробной финансовой системы. Это сокращает долю заемных средств, а значит, разрушает экономику владельцев активов (т. е. людей, которые правят миром). По мере замедления роста кредитов падает и деловая активность, а люди теряют работу. Но что это за бизнес, который существует только за счет дешевых кредитов? Который не может сгенерировать экономическую активность и рассчитаться с долгами? Должен ли такой бизнес существовать? Это философский вопрос, и ваша система «измов» расскажет вам о том, кто должен нести убытки от расточительной экономической деятельности.

Но не важно, что вы считаете справедливым или правильным. Реальность такова, что эти правительства не могут просто сидеть, сложа руки, и наблюдать, как их долговая нагрузка выходит из-под контроля — и в этот момент инфляция/гиперинфляция действительно становится единственным доступным выходом из ситуации.

Технически у лидеров Японии и ЕС остается два варианта: списать долг или согласиться на жесткий дефолт. Но нужно учесть, что львиная доля госдолга принадлежит либо крупным банковским учреждениям, либо самым богатым гражданам, поэтому прямой дефолт или списание долга нежелательны. Ведь каждая единица долга является чьим-то активом, и эти активы обычно используются как залог для дополнительных кредитов. Одним словом, полное списание долга крайне негативно повлияет на самых могущественных и богатых заинтересованных лиц. А правительства, как правило, больше всего им обязаны.

Итак, большинство правительств, которые сталкиваются с экспоненциальным ростом долга, выберут второй вариант. Они не спишут долг, а просто раздуют его, печатая деньги.

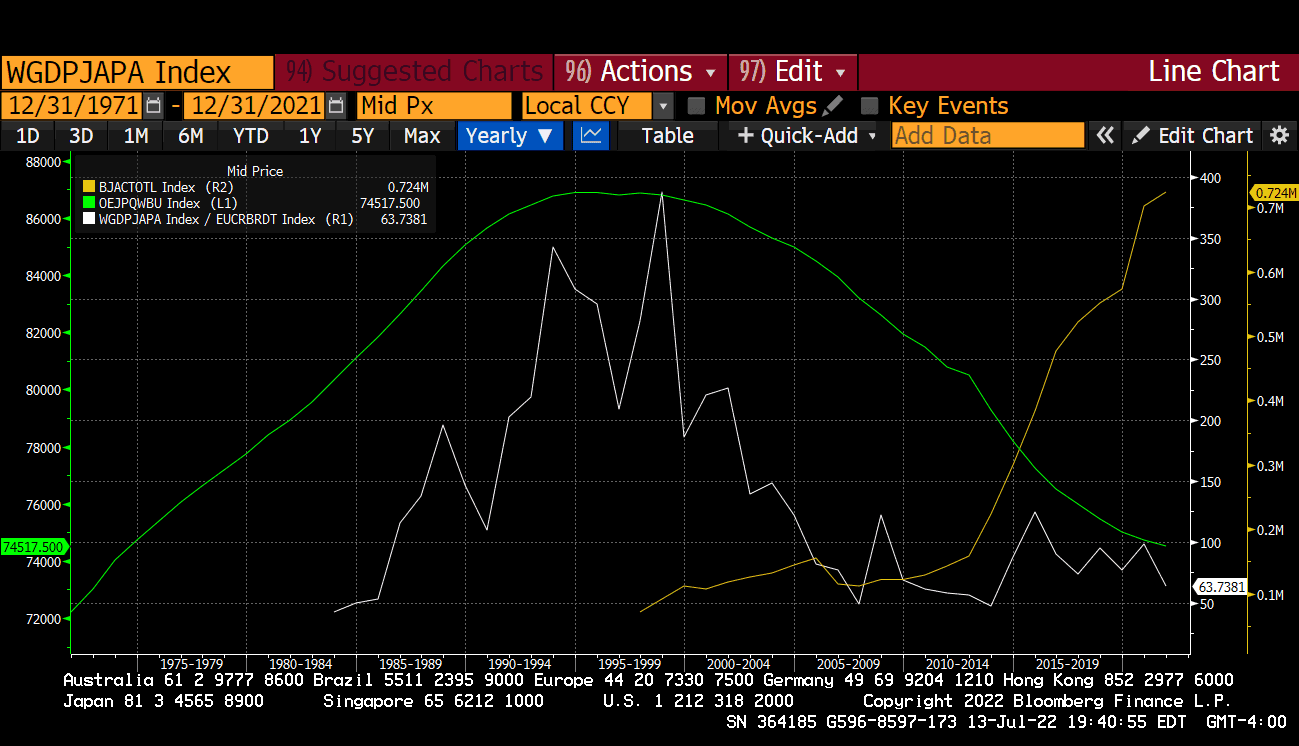

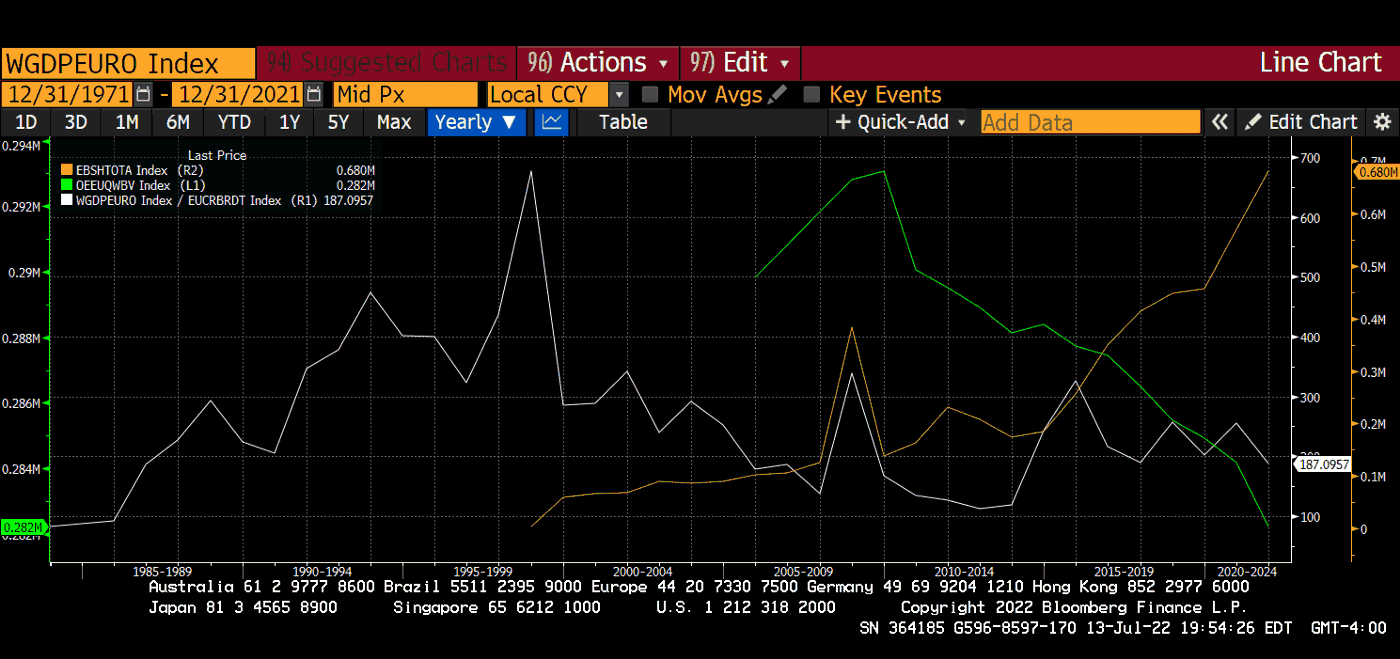

Диаграммы ниже показывают, что Япония и ЕС явно выбрали путь инфляции, чтобы компенсировать свои демографические и энергетические дилеммы.

И в Японии, и в ЕС численность населения трудоспособного возраста (зеленые линии) достигла своего пика и находится в стадии максимального снижения. А эффективность одной единицы ВВП на единицу энергии, за которую мы взяли нефть (белые линии) не изменилась или снижается. Реакция политики — печатание денег центральным банком (желтые линии).

Эти диаграммы ясно показывают, что власть предпочтет переложить расходы по реструктуризации долга на самых бедных людей. И они это сделают посредством инфляции, а не снижением стоимости активов до уровня, соответствующего их реальной экономической ценности. Я подробно изложу политические причины, по которым Япония и ЕС будут делать то же самое, продолжая политику YCC (печатание денег) перед лицом чудовищной инфляции.

Проблемы иены

История сползания Японии в самые глубокие и темные глубины печатания денег началась в 1989 году. Сразу после краха рынка недвижимости Япония решила реструктуризировать свою экономику. План был простым: печатать деньги и бороться с дефляцией после лопнувшего пузыря активов. Шаг за шагом политики и банкиры печатали больше денег, — пока, наконец, Банк Японии не начал манипулировать кривой доходности и ценами для гособлигаций (Japanese Government Bonds, JGB). Теперь Банку Японии, наконец, удалось добиться желаемой инфляции.

YCC очень прост: если доходность 10-летних JGB выше 0,25%, Банк Японии будет покупать неограниченное количество JGB до тех пор, пока доходность не упадет до 0,25% или ниже или пока не закончатся JGB для покупки. Таким образом, Банк Японии готов бесконечно расширять свой баланс, печатая JPY и покупая JGB.

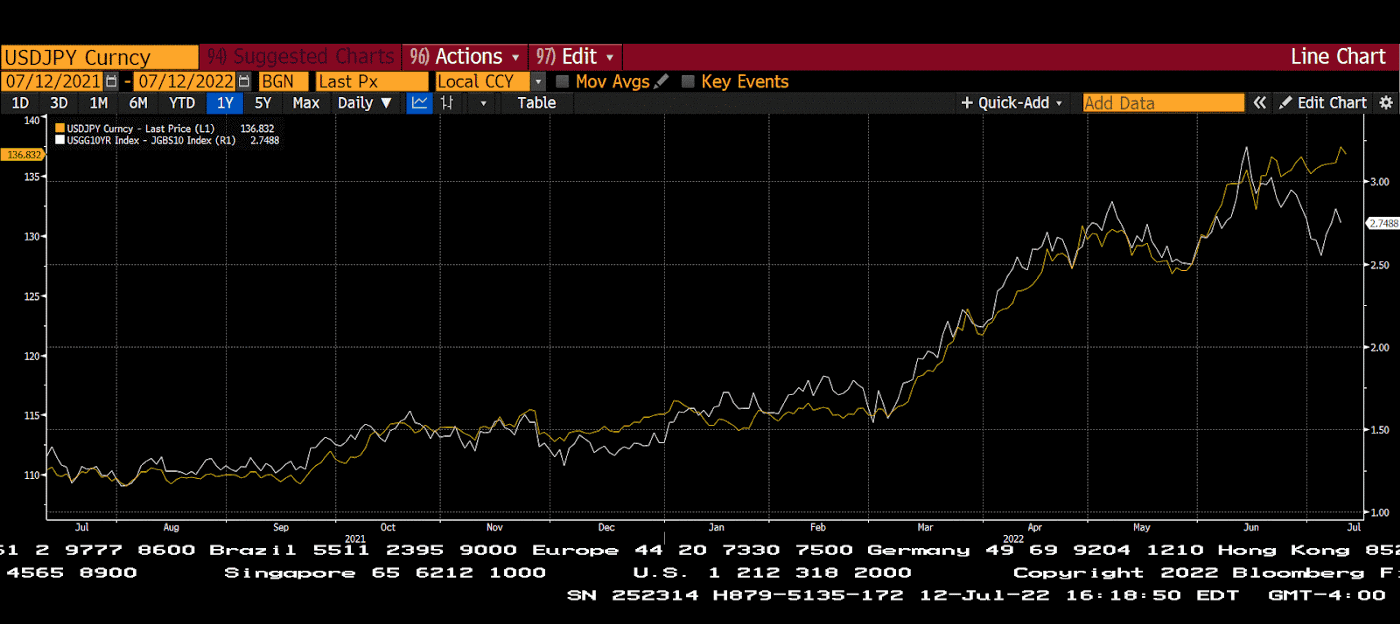

Но иена не существует в вакууме. Если доходность JGB заметно ниже других ключевых валют, то котировки иены упадут.

Я нарисовал 10-летнюю разницу доходности между казначейскими облигациями США и Японии белым цветом. Желтая линия — это котировки USD/JPY. Если эта желтая линия растет, это означает, что JPY слабеет. По мере роста процентных ставок в США курс иены пытается следовать в том же направлении. Но Банк Японии снижает его до 0,25% за счет своей политики YCC. Увеличение разрыва приводит к ослаблению JPY.

Ослабление иены – серьезная политическая проблема для правительства, поскольку Япония импортирует почти всю свою энергию. Помните — Япония закрыла все свои ядерные реакторы после аварии 2011 года. У нее мало возможностей для создания собственного источника энергии.

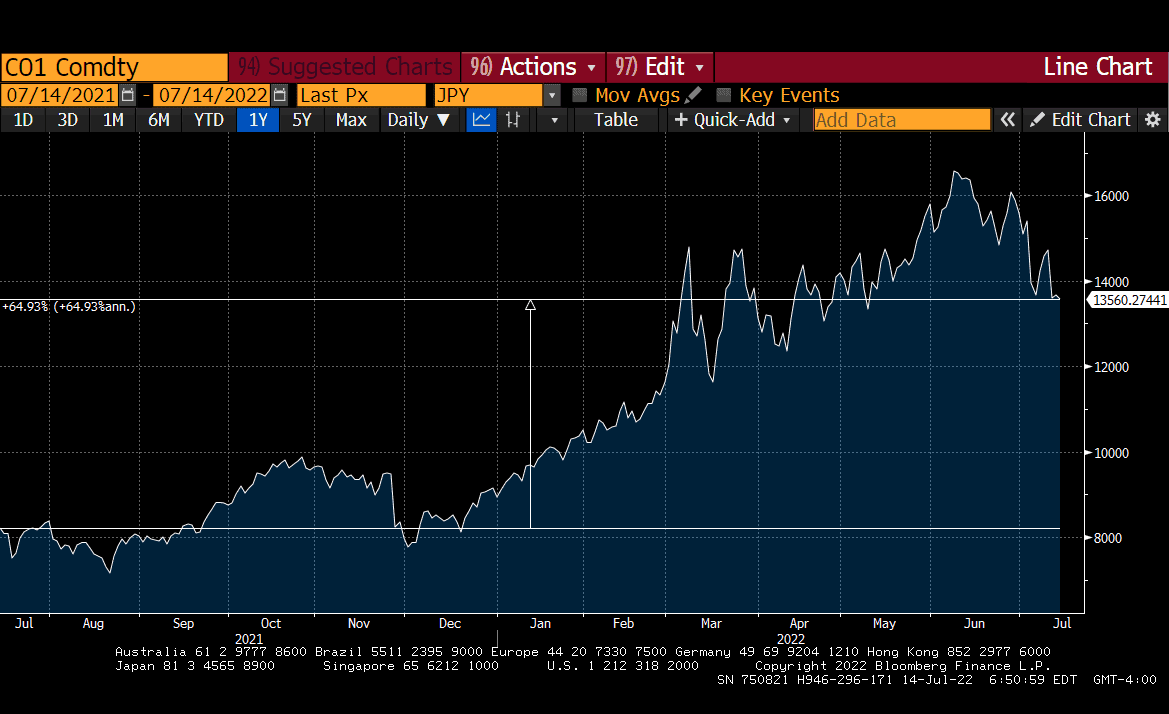

Стоимость нефти в иенах выросла на 65% в годовом исчислении. Это крайне болезненно для японских производителей и потребителей. Компании впервые за долгое время начинают поднимать цены. Это так же просто, как запить асахи роскошной тарелкой рамена. Но в ближайшем будущем это очень дорого обойдется всем участникам.

«Asahi Breweries повысит цены на большинство напитков своей линейки, перекладывая на клиентов рост расходов на ингредиенты и упаковку. Это может побудить конкурентов последовать их примеру.

Объявленные во вторник повышения вступят в силу 1 октября. Они охватывают 162 продукта, включая флагманское пиво Asahi Super Dry. Это первое повышение потребительских цен с 2008 года».

Источник: Nikkey

Япония на бумаге считается демократической страной. Но правящая партия ЛДП на выборах в прошлые выходные получила подавляющее большинство. Таким образом, пока плебеи будут немного нервничать из-за инфляции, старая политическая элита вряд ли потеряет свои рабочие места. Скорее всего, безумие с YCC продолжится, но что получит Банк Японии от такой политики?

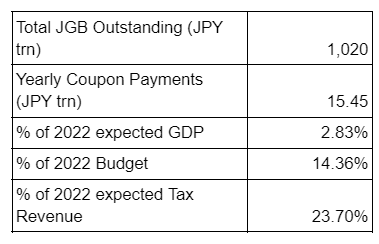

Я перечитал в Bloomberg все публикации по теме JGB. Итак, сейчас в обороте находятся бонды JGB на сумму 1 020 трлн иен (это номинальная стоимость выпущенных облигаций). По этим бондам выплачиваются купоны раз в полгода на общую сумму 15,45 трлн иен.

Процентные платежи не поглощают совокупные налоговые поступления. Чтобы обслуживание долга обходилось дороже, чем налоговые поступления, процентные ставки должны заметно вырасти. Так что правительство может немного утешиться, что его долговая позиция еще не стала смертельной.

Правительство может снять с себя политическое напряжение, если уговорит Банк Японии закрыть YCC и при этом продолжит оплачивать свои счета. Но если страна не на грани дефолта, почему Банк Японии продолжает эту политику?

Я встретился с моим любимым менеджером хедж-фонда и задал ему этот вопрос. Он годами торгует JGB, поэтому знает кое-что.

По словам эксперта, текущая позиция Банка Японии в отношении YCC связана с платежеспособностью отечественной коммерческой банковской системы. Давайте разбираться.

Из-за слабого роста, плохой демографии и финансовых репрессий доходность банковских депозитов в Японии практически равна нулю. Она не сильно отличается от большинства экспортеров Северной и Восточной Азии.

С начала 1990-х годов Банк Японии стремился делать все возможное, чтобы домохозяйства тратили свои деньги. Для этой цели они сделали козлами отпущения своих вкладчиков, опуская учетную ставку все ниже и ниже. В один момент эта ставка превратилась в отрицательную (это случилось около 10 лет назад). Граждане Японии всю жизнь усердно трудились, а когда пришло время сберечь накопления, банки порой взимали с них плату за эту привилегию — потому что Банк Японии, в свою очередь, поручил им депонировать деньги в центральном банке.

Отрицательные процентные ставки вредят как вкладчикам, так и коммерческим банкам. При этом Банк Японии должен следить за тем, чтобы коммерческие банки (единственные заинтересованные стороны, которые действительно заботятся о Банке Японии) оставались прибыльными. Для этого Банк Японии внедрил разную доходность гособлигаций с различными сроками погашения. Цель состоит в том, чтобы создать крутую кривую доходности, при которой долгосрочные депозитные и кредитные ставки будут выше, чем краткосрочные. Учитывая, что банки берут короткие займы у вкладчиков и дают долгосрочные кредиты предприятиям, они гарантированно зарабатывают на спреде.

Доходность в Японии была и остается крайне скудной. Чтобы оживить свои продуктовые линейки, банки начали предлагать структурированные схемы, повышающие доходность депозитов. По сути, клиент продает опцион банку и получает небольшую сумму премиального дохода, что повышает эффективную депозитную ставку. Банк зарабатывает хороший спред на подразумеваемой волатильности опциона. Клиент всегда дешево продает волатильность банку, который затем продает ее более широкому рынку профессиональных инвесторов и трейдеров.

Самый простой и популярный продукт — это депозит с правом досрочного отзыва. Представьте, что вы заходите в банк, и дружелюбный кассир делает вам такое предложение. Вместо того, чтобы зарабатывать 0% по вашему депозиту, вы можете открыть его на 20-летний срок с отзывом на 1 год и зарабатывать дополнительные 0,25% в год на своих деньгах.

Каждый год у банка есть возможность отозвать депозит, если процентные ставки упадут — и, конечно же, если клиент хочет выйти из соглашения и зарабатывать меньше на обычном депозите. Если процентные ставки продолжают падать или становятся ниже страйк-цены опциона (скажем, это была доходность 0,25%), то клиент фактически блокирует свои деньги на один год один раз в течение двадцати лет. А поскольку процентные ставки в Японии падали или оставались на одном уровне в течение трех десятилетий, клиенты рассматривают этот продукт как депозит на один год, а не на двадцать лет.

Но тут есть нюансы. Если процентные ставки противоречат тренду и действительно вырастут, то услуга, которую клиент считал краткосрочным депозитом, превращается в очень долгосрочный. Продолжая тот же пример, рассмотрим, поднялись ли процентные ставки в первый год выше 0,25%. Клиент теперь привязан к 19-летнему депозиту с фиксированной ставкой 0,25%. Даже если в следующем году ставка составит 1%, клиент все равно заработает всего 0,25%. И это еще не самое худшее — если покупатель привык рассматривать этот продукт как годовой депозит, а теперь не может получить доступ к своим деньгам еще девятнадцать лет, я подозреваю, что он может слегка заволноваться.

Вспомните ужасную демографию в Японии. Как вы думаете, у кого больше всего финансовых активов в Стране восходящего солнца? Это старики с фиксированным доходом. А теперь представим себя на месте японского пенсионера. Он думал, что максимизирует свой поток доходов, а вместо этого теперь потерял доступ к своим заначкам. Как такие люди будут платить за дорожающие товары теперь, когда Банк Японии создал самую высокую инфляцию и самый низкий курс иены за более чем тридцать лет?

Отложим на минутку свои заботы о широких слоях населения, и давайте вернемся к важнейшим банкам.

Банки хеджируют свои депозиты, подлежащие досрочному отзыву и прочие продукты на рынках деривативов с фиксированным доходом. Даже я не совсем понимаю математику таких опционов и связанные с ними риски. Но простой факт заключается в том, что банк не учитывает этот риск в своем балансе. Банк выходит на рынок и хеджирует себя.

Учитывая, что Банк Японии установил ставку десятилетних JGB, было много сделок на продукты с десятилетним сроком погашения. Этот фиксированный риск вокруг доходности 0,25% по десятилетнему JGB означает, что в случае нарушения данной привязки банки превратятся из продавцов волатильности в покупателей. Это не было бы такой проблемой, если бы размер наличного или спотового рынка JGB был примерно равен количеству записанных на него деривативов. Но размер рынка процентных деривативов JPY превосходит объем выпущенных JGB. Это означает, что если все банки одновременно превратятся в покупателей, им будет не с кем торговать. Не будет продавцов, которые предложат свои сделки, пока эффективная доходность не станет в несколько раз выше, чем сегодня.

Если Банк Японии не удержит линию на уровне 0,25% по десятилетнему JGB, банки могут потерять миллиарды долларов, хеджируя свои процентные ставки на неликвидном рынке. Банк Японии прекрасно осознает последствия для своих самых заинтересованных вкладчиков, и поэтому будет пытаться сохранить привязку YCC.

«Миллиарды» — это моя очень приблизительная оценка потенциальных банковских убытков. Никто не знает истинных масштабов процентного риска, заложенного в японской банковской системе. Один из трейдеров фонда волатильности отметил, что эти структурированные депозиты не отражаются в финансовых результатах банка, в которых подробно описывается их чистая процентная маржа. Он также отметил, что дилинговые службы банков не любят говорить о своей подверженности таким продуктам. То есть, с одной стороны мы знаем, что таких продуктов выпущено на триллионы иен, но даже регулятор не имеет представления о том, насколько уязвимой станет банковская система в случае повышения процентных ставок.

Вернемся к плебеям с банковскими депозитами. Если сейчас вы привязаны к долгосрочному депозиту, но вам нужны деньги сегодня, вы спросите дружелюбного кассира банка: «Эй, могу ли я выйти из сделки досрочно?» И ответ будет, конечно, вы можете, но за это нужно заплатить.

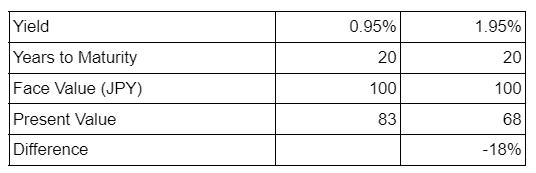

Текущие 20-летние JGB дают примерно 0,95%. Для наглядности я собираюсь упростить математику. Предположим, у вас есть 20-летняя облигация с нулевым купоном, доходностью 0,95% и номинальной стоимостью 100 иен, а процентные ставки повышаются на 1%. Что происходит с ценой облигации?

Приведенная стоимость бескупонной облигации = номинальная стоимость / [(1 + процентная ставка) ^ количество лет до погашения]

Итак, вернемся к банковскому кассиру. Он скажет вам, что сегодня за возврат денег придется заплатить 18% от стоимости вашего депозита. WTF!!!

«Но мне нужны деньги, чтобы заплатить за подорожавшие бензин и топливо!», – кричит клиент в агонии.

Кассир банка вежливо состряпает словесный салат, но ничем вам не поможет.

Банк должен вернуться на рынок и свернуть все свои хеджирования по процентной ставке – а эта ставка намного выше страйк-цены депозитов, которые он продал своим клиентам. Банк просто не собирается нести убытки из-за своих продуктов. И хотя по контракту им это разрешено, с политической точки зрения это был бы ужасный шаг.

Представьте себе, если все плебеи, живущие на доходы, которые не росли 30 лет, теперь потеряют 20% или более своих депозитов, чтобы вывести деньги из банков. Тех банков, которые получили свой профит от манипулирования процентными ставками Банка Японии. Это политический кошмар для правительства. Но это то, что должны делать правительства — решать, кто несет убытки. В конечном счете, это политический вопрос, и я понятия не имею, как он будет развиваться на самом деле.

Банку Японии не обязательно идти на политическое самоубийство, навязывая людям убытки. Он может просто не терять контроль над рынком процентных ставок. Помните, что привязка процентной ставки является политической конструкцией — она неэкономична, но используется, потому что для политики это путь наименьшего сопротивления. Так они тайно переложили на население убытки от кризиса недвижимости 1989 года и последствия вымирания рабочей силы.

Если Банк Японии смело заявляет, что продолжит работу с YCC, несмотря ни на что, тогда привязка никогда не потеряется… по крайней мере, в сознании Куродо (главы центробанка Японии). Если привязка не сломается, то не будет негативных последствий с отзывными депозитами и другими подобными продуктами. Это так просто, правда?

Святую троицу денежно-кредитной политики нельзя нарушать. Вы не можете одновременно иметь свободно торгуемую валюту, фиксированные процентные ставки и независимую денежно-кредитную политику. Рынок явно не будет покупать 10-летние JGB с доходностью 0,25%, и поэтому Банк Японии должен выкупить все облигации, выпущенные правительством.

У BOJ есть большая проблема. У него заканчиваются облигации для покупки.

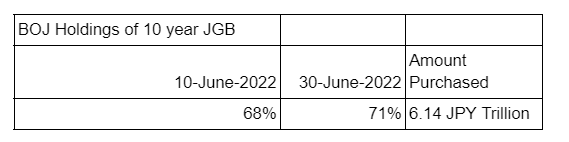

Вот что происходит, когда YCC идет наперекосяк. Рынок JGB является одним из крупнейших рынков облигаций в мире, и за 20 дней Банк Японии приобрел 3% от всех 10-летних облигаций, которые находятся в обороте. Они решили продолжить манипулирование рынком.

Что дальше? Правительство должно выпустить больше облигаций, т. е. увеличить государственный долг, чтобы Банк Японии мог купить их и сохранить свою цель в 0,25%. Правительство использует для этого свежие напечатанные иены, и успокаивает население с помощью различных мер по дефициту расходов. Как пример, они планируют дать субсидии на оплату газа, тепла и электроэнергии. Чем больше будет увеличиваться денежная масса JPY, тем более слабой будет иена по отношению к другим мировым валютам.

Наступит момент, когда те, кто торгуют с Японией, потребуют «твердую» валюту, которую правительство не может напечатать из воздуха. В этот момент цены выйдут из-под контроля. Это просто математика, и опять же, гиперинфляция — это политический выбор для отсрочки неизбежного. Убытки за события, произошедшие много десятилетий назад, рано или поздно догонят японцев. Неизвестно только, кто возьмет на себя расходы.

Если бы Японии не приходилось закупать большую часть энергоресурсов, эта игра с YCC могла бы длиться гораздо дольше. Но у страны нет собственных энергоресурсов, и она является союзником Америки. Она не может покупать дешевую российскую энергию. США придется искать способ помочь своему союзнику, иначе Япония столкнется с гневом избирателей, сытых по горло инфляцией и капризами элиты. Я не знаю, что выберет правящая партия, но это будет непростое решение.

Вариантов нет

Казначейство и ФРС рассматривают вариант интервенции с целью ослабить доллар по отношению к иене. Это будет пробная попытка, чтобы проверить, как рынок отреагирует на то, что Америка спешит на помощь своему союзнику.

Недавно министр финансов Йеллен встретился с японским коллегой и обсудил такую идею. Но очевидно, что самым насущным вопросом для японцев является международная стоимость их валюты. Если Банк Японии связан с YCC, то единственный способ поддержать стоимость иены и снизить стоимость импорта для США — это печатать доллары для покупки иены.

Этот сценарий реализуется на 100 %, несмотря на то, что политики публично это отрицают. И вскоре мы станем свидетелями того, как множество прикормленных властью экономистов будут обсуждать достоинства такой политики. Если рыночные ряженые настроены благосклонно, приготовьтесь к интервенции.

Продолжение следует

Переварите это эссе и ждите следующего выпуска истории. Скоро я опишу ситуацию в королевстве евро: как ФРС будет идти на бухгалтерские уловки, чтобы спасти своих союзников, и, наконец, почему все это выведет криптовалюту из медвежьего рынка.

Мы знаем, почему японский банкир Курода так отчаянно нуждается в помощи сэра Пауэлла, но как насчет леди Лагард? Узнайте на следующей неделе, почему ситуация в ЕС не менее ужасна, чем в Японии.

YCC уже в игре, и нам остается только наблюдать за дальнейшей девальвацией иены и евро по отношению к доллару. Сэр Пауэлл, садитесь! Дайте отдых усталым читателям, потому что на пути к гиперинфляции мы увидим еще много интересного.

Будет интересно

Источник: cryptohayes.medium.com